Taille et Part du Marché des Pièces et Composants Automobiles en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

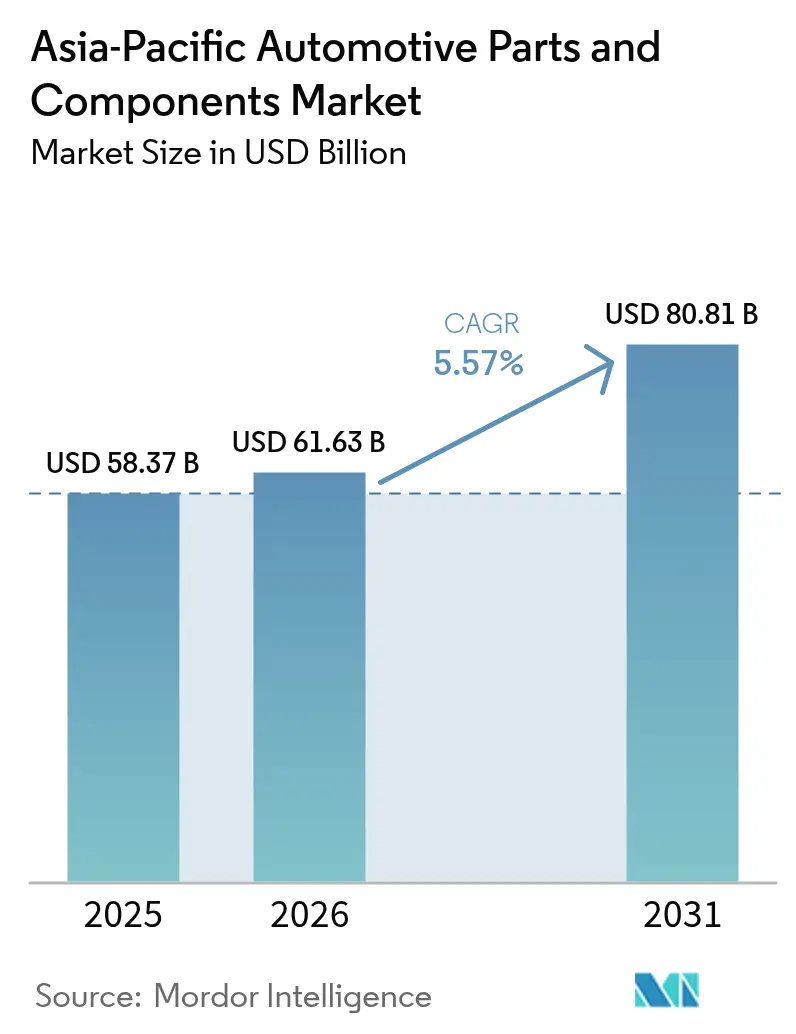

| Taille du marché de l'année de base (2025) | 58.37 Milliards de dollars |

| Taille du Marché (2026) | 61.63 Milliards de dollars |

| Taille du Marché (2031) | 80.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pièces et Composants Automobiles en Asie-Pacifique par Mordor Intelligence

La taille du Marché des Pièces et Composants Automobiles en Asie-Pacifique devrait passer de 58,37 milliards USD en 2025 à 61,63 milliards USD en 2026 et atteindre 80,81 milliards USD d'ici 2031, avec un CAGR de 5,57 % sur la période 2026-2031. Le mandat de la Chine imposant qu'une part significative des ventes de nouveaux véhicules soit constituée de véhicules à nouvelle énergie (VNE) dans un avenir proche, conjugué aux importantes incitations de l'Inde en faveur des fabricants de cellules de batteries sur plusieurs années, entraîne un changement majeur. Ce changement déplace l'attention des moteurs à combustion interne (MCI) traditionnels vers des modules électroniques et des groupes motopropulseurs électrifiés plus lucratifs. À mesure que l'adoption des véhicules électriques (VE) s'accélère, la demande en contrôleurs de domaine connaît une forte hausse. Ces contrôleurs consolident de nombreuses fonctions par véhicule, réduisant considérablement le poids du faisceau de câblage et facilitant les mises à jour logicielles à distance. La gigafonderie, adoptée à la fois par BYD et Tesla, a considérablement réduit le temps d'assemblage de la caisse en blanc. Cette efficacité se traduit par des économies de coûts notables par unité et a stimulé la demande en aluminium. Dans le domaine du marché secondaire, le vieillissement du parc automobile de l'ASEAN présente des opportunités. Des plateformes de commerce électronique comme Tokopedia Automotive en ont tiré parti, affichant une croissance remarquable des ventes transfrontalières de pièces ces dernières années.

Points Clés du Rapport

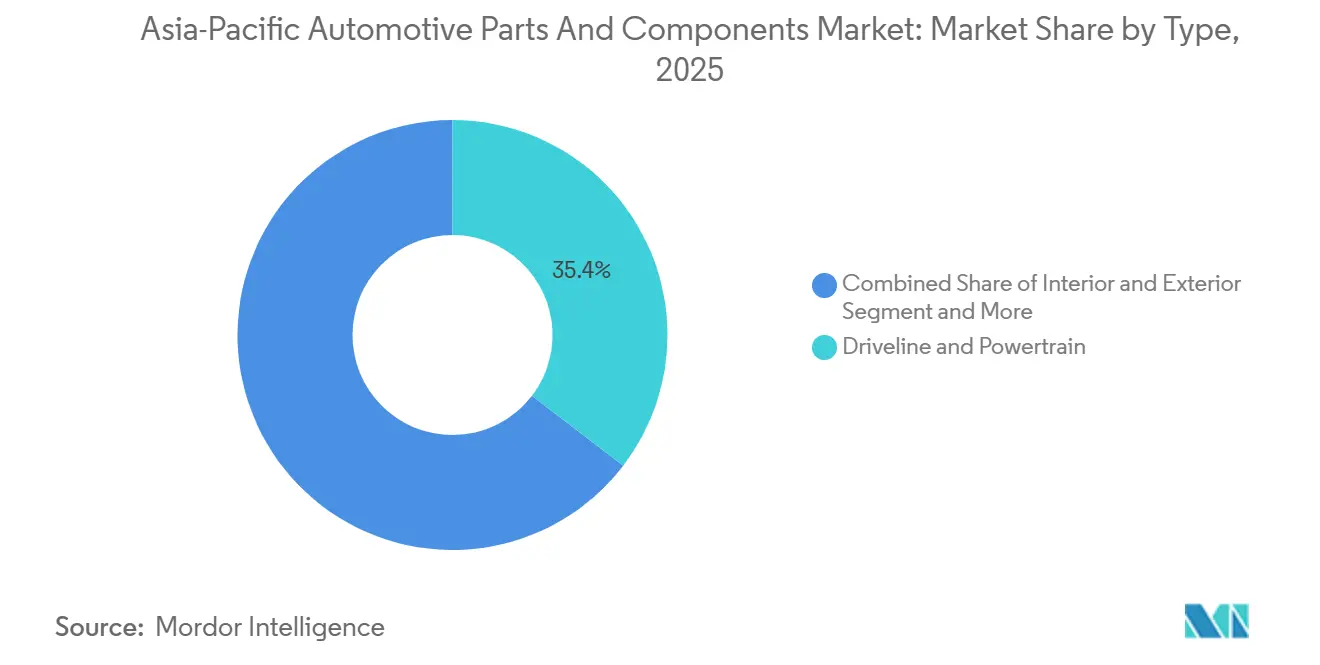

- Par type, les pièces de Transmission et Groupe Motopropulseur ont représenté 35,36 % de la part du marché des pièces et composants automobiles en Asie-Pacifique en 2025, tandis que les composants électroniques devraient enregistrer le CAGR le plus rapide de 5,59 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont représenté 63,37 % de la part de marché en 2025 ; les deux-roues devraient croître à un CAGR de 5,67 % jusqu'en 2031.

- Par propulsion, les véhicules à moteur à combustion interne représentaient 73,14 % du mix de propulsion en 2025, mais les véhicules électriques à batterie devraient croître à un CAGR de 5,74 % jusqu'en 2031.

- Par canal de vente, les canaux d'équipement d'origine détenaient 65,58 % en 2025, tandis que le marché secondaire devrait se développer à un CAGR de 5,69 % en raison du vieillissement du parc automobile.

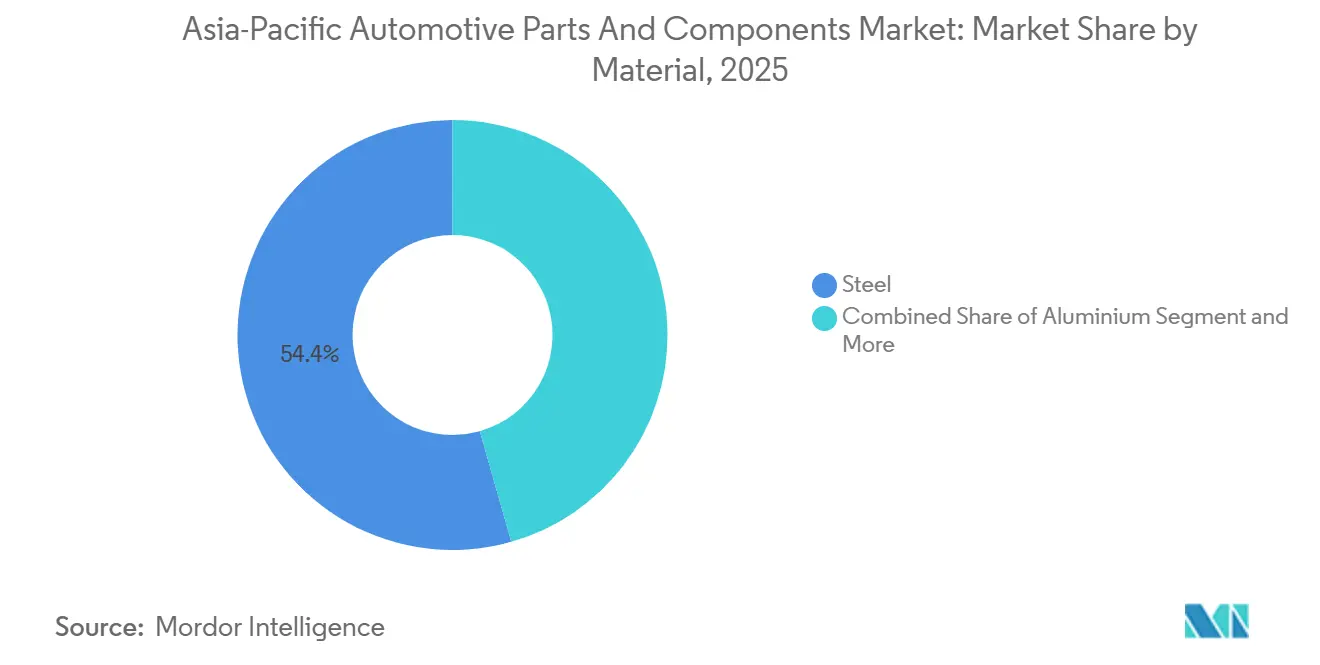

- Par matériau, l'acier représentait 54,43 % du tonnage de matériaux en 2025 ; l'aluminium devrait afficher le CAGR le plus rapide de 5,63 % à mesure que les objectifs d'allègement se resserrent.

- Par procédé de fabrication, les procédés de fonderie représentaient 42,37 % de la part en 2025, tandis que la fabrication additive devrait s'accélérer à un CAGR de 5,71 %.

- Par pays, la Chine a capté 41,22 % de la production régionale en 2025 ; l'Indonésie devrait enregistrer le CAGR le plus élevé de 5,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Pièces et Composants Automobiles en Asie-Pacifique

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération des Incitations Favorables aux Véhicules Électriques | +1.5% | Cœur de l'Asie-Pacifique (Chine, Japon, Corée du Sud, Thaïlande, Indonésie) | Court terme (≤ 2 ans) |

| Adoption Croissante de l'Électronique Automobile Avancée / Systèmes d'Aide à la Conduite Avancés | +1.3% | Mondial, porté par le Japon, la Corée du Sud, la Chine | Long terme (≥ 4 ans) |

| Expansion de la Capacité de Production de Véhicules | +1.2% | Chine, Inde, extension vers l'ASEAN | Moyen terme (2-4 ans) |

| Vieillissement du Parc Automobile Stimulant la Demande à Haute Valeur Ajoutée sur le Marché Secondaire | +0.8% | ASEAN, Inde, Australie et Nouvelle-Zélande | Moyen terme (2-4 ans) |

| Mandats de Localisation de l'ASEAN pour les Fournisseurs de la Chaîne d'Approvisionnement des Véhicules Électriques | +0.7% | Thaïlande, Indonésie, Vietnam, Malaisie | Moyen terme (2-4 ans) |

| Déploiement Rapide de la Gigafonderie Stimulant la Demande en Alliages Légers | +0.6% | Chine, extension vers le Japon, la Corée du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération des Incitations Favorables aux Véhicules Électriques en Asie-Pacifique

Le programme EV 3.5 de la Thaïlande offre des exonérations fiscales sur les sociétés à long terme aux assembleurs de batteries qui s'approvisionnent en une part significative de leurs cellules sur le marché intérieur, entraînant des engagements d'investissement substantiels dans un avenir proche [1]. Le Règlement 55/2025 de l'Indonésie impose aux sociétés de covoiturage d'électrifier une partie de leurs flottes dans un délai déterminé, générant une demande considérable pour les berlines électriques. Le fonds de Transformation Verte du Japon a alloué un budget significatif pour soutenir les projets pilotes de batteries à l'état solide menés par des acteurs majeurs du secteur comme Toyota et Panasonic. Ces incitations réduisent la période de remboursement des investissements dans les composants pour véhicules électriques et créent un avantage de marge notable pour les fournisseurs axés sur l'électrification.

Adoption Croissante de l'Électronique Automobile Avancée / Systèmes d'Aide à la Conduite Avancés

D'ici 2025, une part significative des nouvelles voitures en Chine intégrait une assistance à la conduite de niveau 2+, marquant une augmentation considérable par rapport à 2023. Cette croissance s'aligne sur le mandat GB 7258-2024, qui impose le freinage d'urgence automatique pour les véhicules plus lourds. DENSO a considérablement augmenté ses expéditions de capteurs de vision, réalisant une croissance notable. Dans le même temps, Hyundai Mobis a capté une part importante du marché de l'approvisionnement en systèmes d'aide à la conduite avancés en Corée du Sud. L'informatique zonale a considérablement réduit le nombre d'unités de contrôle électronique dans les véhicules, entraînant des économies notables sur les coûts matériels tout en nécessitant des capacités logicielles avancées en temps réel. Pour s'adapter à cette transformation du secteur, Bosch a réalisé un investissement substantiel dans les talents logiciels et a acquis une participation minoritaire dans Apex.AI. Les fournisseurs dépourvus de solides capacités logicielles risquent une rapide banalisation.

Expansion de la Capacité de Production de Véhicules en Chine et en Inde

En 2025, la Chine a approuvé plusieurs nouvelles lignes d'assemblage pour les voitures particulières, augmentant considérablement la capacité annuelle dans des régions clés telles que le Guangdong, le Jiangsu et le Sichuan. Pendant ce temps, le Plan de Mission Automobile de l'Inde vise une croissance substantielle de la production d'ici 2026. Dans la continuité de cette tendance, les fournisseurs de rang 1 ont réalisé des investissements notables : ZF a inauguré une importante installation de transmission hybride à Pune, et Aisin a lancé une nouvelle ligne de transmission à variation continue à Tianjin. La rationalisation de la logistique a considérablement réduit les délais de livraison et les besoins en fonds de roulement. Cependant, avec un taux d'utilisation en Chine tombant en dessous du seuil de rentabilité en 2025, une consolidation des fournisseurs est anticipée avant 2027. Bien que les perspectives de volume restent positives, le risque de surcapacité constitue un défi.

Vieillissement du Parc Automobile Stimulant la Demande à Haute Valeur Ajoutée sur le Marché Secondaire

Ces dernières années, l'âge moyen des véhicules dans l'ASEAN a augmenté, entraînant le remplacement de pièces à forte usure comme les freins et les filtres. Les distributeurs indépendants ont considérablement réduit les prix du service des équipementiers d'origine, les rendant plus compétitifs. En exploitant la technologie de correspondance par numéro d'identification du véhicule (NIV), Tokopedia Automotive connecte efficacement les acheteurs à la pièce correcte en quasi-instantané, stimulant une croissance substantielle des ventes sur le marché secondaire en ligne. La réglementation australienne sur le droit à la réparation oblige les équipementiers d'origine à fournir des diagnostics, bénéficiant davantage aux distributeurs indépendants. Pendant ce temps, les revenus du marché secondaire lié aux équipementiers d'origine ont diminué, creusant l'écart de rentabilité entre les équipementiers d'origine et les distributeurs indépendants.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix des Matières Premières | -0.9% | Mondial, particulièrement en Chine, au Japon, en Corée du Sud | Court terme (≤ 2 ans) |

| Goulets d'Étranglement Persistants dans les Semi-conducteurs et la Logistique | -0.7% | Cœur de l'Asie-Pacifique, extension vers l'ASEAN | Moyen terme (2-4 ans) |

| Transition des Équipementiers d'Origine vers des Plateformes Logicielles Définies en Interne | -0.5% | Japon, Corée du Sud, Chine | Long terme (≥ 4 ans) |

| Coûts de Conformité Transfrontalière Fragmentés | -0.4% | ASEAN, Inde, Australie et Nouvelle-Zélande | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières (Acier, Aluminium, Terres Rares)

En 2025, alors que les mesures de contrôle du carbone ont reconfiguré la production, les prix des bobines laminées à chaud en Chine ont connu des fluctuations significatives. Parallèlement, les billettes d'aluminium ont enregistré une hausse notable des prix à la suite de la décision de l'Indonésie de plafonner les exportations de bauxite. Début 2026, les prix de l'oxyde de néodyme-praséodyme ont connu une forte hausse après que le Myanmar a mis fin aux exportations de dysprosium. Continental a subi une compression de marge considérable et a opté pour des ajustements trimestriels des prix sur la majorité de ses contrats avec les équipementiers d'origine asiatiques. Pendant ce temps, Hyundai Steel, acteur intégré verticalement, a maintenu un avantage concurrentiel en termes d'EBITDA, l'attribuant à ses capacités de recyclage internes.

Goulets d'Étranglement Persistants dans les Semi-conducteurs et la Logistique

Fin 2025, les délais de livraison des puces automobiles restaient significativement plus longs que la normale, bien qu'ils se soient améliorés par rapport aux niveaux de pointe observés quelques années auparavant. Ce délai prolongé était dû au fait que les fonderies privilégiaient les accélérateurs d'intelligence artificielle avancés par rapport aux nœuds technologiques plus anciens. La récente coentreprise de DENSO avec Renesas illustre une tendance croissante des fournisseurs à s'orienter vers la conception de puces, une stratégie nécessitant des investissements substantiels pour chaque famille de puces. Les coûts de fret de Shanghai à Los Angeles étaient considérablement plus élevés par rapport aux niveaux d'avant la pandémie, tandis que la congestion dans les grands ports comme Singapour et Busan provoquait des retards notables. L'adoption par Volkswagen d'une stratégie de contrôleur de domaine a considérablement réduit le nombre de puces nécessaires par voiture et a permis à l'entreprise de négocier des remises substantielles auprès de ses principaux fournisseurs, créant des difficultés pour les vendeurs incapables d'adapter leurs conceptions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : L'Électronique Dépasse les Groupes Motopropulseurs Traditionnels

Les pièces de Transmission et Groupe Motopropulseur représentaient 35,36 % de la part du marché des pièces et composants automobiles en Asie-Pacifique en 2025, reflétant la domination des moteurs à combustion interne, mais l'électronique devrait croître à un CAGR de 5,59 % jusqu'en 2031. En 2025, le chiffre d'affaires de l'électronique automobile de Bosch a connu une croissance significative, portée par une augmentation substantielle du volume de radars. L'entreprise a bénéficié des contrôleurs de domaine et des capteurs pour systèmes d'aide à la conduite avancés, chacun capable de réduire les coûts matériels par véhicule. L'offre de cockpit intégré de Faurecia, qui diminue la complexité d'assemblage d'un pourcentage notable, a contribué à élever la valeur des intérieurs et des extérieurs. Pendant ce temps, les composants de carrosserie et de châssis représentaient une part considérable de la valeur, la gigafonderie remplaçant désormais les emboutissages traditionnels en plusieurs pièces.

En 2025, le marché de l'électronique automobile en Asie-Pacifique a connu une croissance substantielle, avec des projections indiquant une expansion supplémentaire dans les années à venir. Cette croissance reflète un changement constant en faveur des groupes motopropulseurs traditionnels. Le lancement par Michelin du pneu sans air UPTIS, conçu pour les flottes à kilométrage élevé, a contribué à ce que les roues et pneus représentent une part significative de la valeur du marché. En Chine, les nouvelles réglementations sur la qualité de l'air en habitacle ont stimulé la demande de filtres à charbon actif à prix compétitif. À l'avenir, les modules électroniques et logiciels devraient dominer une part significative de la valeur de la nomenclature d'un véhicule d'ici 2030, obligeant les fournisseurs mécaniques à s'adapter ou à faire face à des marges décroissantes.

Par Type de Véhicule : L'Électrification des Deux-Roues s'Accélère

Les voitures particulières ont généré 63,37 % du volume en 2025 sur une production de 21,2 millions d'unités en Chine et 4,8 millions d'unités en Inde, mais le segment des deux-roues est en bonne voie pour un CAGR de 5,67 % jusqu'en 2031. En 2025, la décision de l'Indonésie d'exonérer de TVA les motos électriques dont le prix est inférieur à un seuil spécifique a entraîné une forte hausse des immatriculations. Cette décision a également catalysé l'ambitieux investissement de Yamaha dans la construction de stations d'échange de batteries. Pendant ce temps, VinFast du Vietnam a réussi à vendre un nombre substantiel de scooters électriques, en s'appuyant sur une stratégie de location de batteries qui a réduit le coût initial à un niveau abordable. De plus, les moteurs à gaz naturel Cummins X15N, connus pour leurs avantages en termes d'économie de carburant, ont trouvé une part de marché notable dans le segment des véhicules commerciaux.

Les prévisions indiquent que le marché des pièces et composants automobiles en Asie-Pacifique connaîtra une augmentation significative des composants pour deux-roues, dont la croissance devrait être substantielle sur la période de prévision. Les véhicules hors route ont maintenu une part de marché stable, attribuée à leurs cycles d'utilisation dépassant souvent de longues heures opérationnelles. Les fournisseurs du segment des deux-roues sont invités à optimiser les batteries dans une plage spécifique. Ils devraient également envisager d'établir des réseaux d'échange, s'inspirant d'un modèle réussi qui est maintenant reproduit dans toute la région ASEAN. D'autre part, les fournisseurs de voitures particulières ressentent la pression de l'intégration verticale, notamment avec les équipementiers d'origine réalisant des mouvements stratégiques dans les batteries et les moteurs. Ce changement a entraîné une réduction notable du contenu de rang 1 ces dernières années.

Par Propulsion : Les Composants pour Véhicules Électriques à Batterie Commandent une Croissance Premium

Les véhicules à moteur à combustion interne représentaient encore 73,14 % du parc en 2025, mais les véhicules électriques à batterie devraient progresser à un CAGR de 5,74 %, plus rapidement que l'ensemble du marché des pièces et composants automobiles en Asie-Pacifique. En 2025, la batterie lithium-fer-phosphate Blade de BYD alimentait un nombre significatif de véhicules, éliminant le besoin de nickel et de cobalt coûteux. Grâce au groupe motopropulseur de cinquième génération de Toyota, qui a atteint un rendement thermique élevé, les hybrides ont capté une part de marché notable. Pendant ce temps, à mesure que les prix des batteries ont considérablement baissé fin 2025, les hybrides rechargeables ont connu un ralentissement.

En 2025, le marché des pièces et composants automobiles pour véhicules électriques à batterie en Asie-Pacifique a réalisé une croissance substantielle, avec une expansion supplémentaire attendue dans les années à venir. Bien que les véhicules à pile à combustible détenaient une part de marché minimale, le camion XCIENT de Hyundai a démontré des performances impressionnantes sur une utilisation intensive. Dans le segment des trois-roues en Inde, les carburants alternatifs comme le gaz naturel comprimé représentaient une part petite mais notable. Les fournisseurs spécialisés dans les batteries pour véhicules électriques à batterie, la gestion thermique et l'électronique de puissance ont atteint des marges de rentabilité plus élevées par rapport à ceux axés sur les portefeuilles de moteurs à combustion interne.

Par Canal de Vente : Le Marché Secondaire Gagne des Parts

Les canaux d'équipementiers d'origine contrôlaient 65,58 % des revenus en 2025, mais le marché secondaire devrait croître à un CAGR de 5,69 % à mesure que l'âge du parc automobile de l'ASEAN augmente. Les distributeurs indépendants, en contournant les marges des concessionnaires, obtiennent des marges brutes substantielles. Pendant ce temps, des plateformes comme Tokopedia Automotive et Lazada Auto Parts offrent aux consommateurs des économies significatives, garantissant que les pièces sont associées aux numéros d'identification des véhicules (NIV) en quelques secondes. Alors que les pièces de service des équipementiers d'origine détenaient auparavant une part notable, elles font désormais face aux défis posés par la disruption numérique.

Ces dernières années, le marché secondaire des pièces et composants automobiles en Asie-Pacifique a connu une croissance régulière, avec des attentes de poursuite de l'expansion dans les années à venir. Dans une démarche visant à équilibrer les règles du jeu, l'Australie a promulgué une loi sur le droit à la réparation obligeant les équipementiers d'origine à partager les informations de diagnostic. En réponse à ce changement, Continental a lancé un portail direct aux consommateurs en Asie du Sud-Est, promettant une livraison rapide dans plusieurs pays. De plus, les composants remis à neuf ont gagné une part croissante de la valeur du marché secondaire, s'alignant sur les objectifs de circularité définis dans le dernier Plan Quinquennal de la Chine.

Par Matériau : L'Aluminium Progresse grâce à l'Allègement

L'acier représentait 54,43 % du tonnage en 2025, tirant parti des nuances à très haute résistance supérieures à 1 500 MPa qui satisfont aux règles de crash C-NCAP de la Chine. L'aluminium devrait se développer à un CAGR de 5,63 % à mesure que la gigafonderie absorbe l'alliage A356 et que les équipementiers d'origine visent des réductions de poids minimales d'ici 2030. Les toits en fibre de carbone de la BMW i7, qui réduisent considérablement le poids par unité, ont conduit les composites à capter une part de marché notable, malgré des coûts élevés de matières premières.

Ces dernières années, le marché de l'aluminium pour les pièces et composants automobiles en Asie-Pacifique a affiché une croissance substantielle, avec des projections indiquant une expansion continue dans les années à venir. Les plastiques représentaient une part significative de la valeur du marché, les pièces en polypropylène, étant considérablement plus légères que l'acier, offrant des capacités de moulage rapide. Bien que le magnésium offre des avantages de coût notables par rapport à l'aluminium, son exigence de revêtements protecteurs introduit des dépenses supplémentaires. Les opérations d'extrusion intégrées, comme le grand laminoir de Novelis à Changzhou, commandent des primes de marge plus élevées en raison de leur efficacité et de leur échelle.

Par Procédé de Fabrication : La Fabrication Additive Gagne du Terrain

Les procédés de fonderie représentaient 42,37 % de la production de 2025, portés par la coulée sous pression à haute pression des boîtiers de transmission et des pièces structurelles en gigafonderie. La fabrication additive devrait afficher un CAGR de 5,71 %, aidée par la ligne de jet de liant métallique de Bosch qui réduit les collecteurs hydrauliques. Alors que l'emboutissage et le forgeage dominaient autrefois avec une part significative, ils cèdent désormais du terrain aux pièces moulées en une seule pièce, qui remplacent de plus en plus les assemblages multi-pièces.

Ces dernières années, le marché des pièces et composants automobiles en Asie-Pacifique utilisant la production additive a connu une croissance notable, avec des attentes d'expansion supplémentaire dans les années à venir. L'usinage continue de jouer un rôle clé, notamment dans la production d'injecteurs de précision et d'engrenages. L'approche additive permet aux fournisseurs d'imprimer des pièces de rechange en faible volume en une fraction du temps requis par les méthodes traditionnelles, s'avérant inestimable pour le soutien des parcs automobiles vieillissants. Alors que la fabrication additive métallique reste axée sur les géométries complexes en raison de ses contraintes de production, la fabrication additive polymère a déjà démontré son efficacité dans la production en grande série lors des quarts de travail standard.

Analyse Géographique

En 2025, la Chine est appelée à dominer le marché des pièces et composants automobiles en Asie-Pacifique, détenant une part dominante de 41,22 %. Cette progression est largement attribuée à la vaste usine de séparateurs de CATL au Sichuan et au hub d'emboutissage de Geely à Ningbo. Ce dernier expédie non seulement un volume notable de fermetures en aluminium, mais représente également une part significative de la production de l'année [2]"Étape clé de l'usine de séparateurs du Sichuan," CATL, catl.com . Avec un taux d'utilisation des capacités de véhicules particuliers en dessous des niveaux optimaux, des pressions de consolidation se profilent, risquant d'écarter une part notable des fournisseurs de rang 2 dans quelques années. Grâce à une incitation significative sur les cellules de batteries, l'Inde a sécurisé une part considérable, incitant Motherson à augmenter la capacité de faisceau de câblage de Noida pour répondre à la demande croissante dans la seconde moitié de la décennie [3]"Expansion de la capacité de faisceau de câblage en Inde," Motherson Group, motherson.com . Le Japon, détenant une part notable, a vu DENSO réaliser un investissement substantiel dans des usines de carbure de silicium, ce qui a non seulement amélioré l'efficacité des onduleurs, mais a également étendu l'autonomie des véhicules électriques à batterie d'une marge mesurable.

La Corée du Sud, qui a contribué pour une part significative de la valeur, a vu Hyundai Mobis acquérir stratégiquement une participation majoritaire dans Hyundai Kefico, renforçant ses capacités de conception de semi-conducteurs. La part notable de la Thaïlande est ancrée dans le programme EV 3.5, récoltant des engagements substantiels dans des projets d'assemblage de batteries. Les prévisions suggèrent que l'Indonésie mènera avec le taux de croissance le plus rapide, portée par l'usine de Hyundai à Cikarang ciblant un volume de production significatif et les expéditions de LG d'une grande capacité de cellules au milieu de la décennie. Pendant ce temps, le Vietnam, l'Australie, la Nouvelle-Zélande et d'autres régions d'Asie-Pacifique représentaient collectivement une part considérable, le décret du Vietnam ouvrant la voie à l'ambitieux projet de moteur de VinFast.

L'Indonésie devrait atteindre un CAGR de 5,65 % pendant la période de prévision. En raison des réglementations sur le contenu local qui raccourcissent les délais de livraison des modules et améliorent considérablement le retour sur capital investi des équipementiers d'origine, l'Indonésie et le Vietnam sont positionnés pour attirer une part substantielle des investissements croissants de la région. En Chine, une situation de surcapacité ouvre la porte aux entreprises de rang 1 financièrement solides pour intervenir, acquérir des entreprises de rang 2 en difficulté et fusionner harmonieusement leurs divisions de batteries et d'électronique de puissance. Avec sa stratégie soigneusement élaborée en matière de carbure de silicium, le Japon vise à s'assurer une part importante du marché mondial de l'électronique de puissance automobile d'ici la fin de la décennie, à condition que ses fonderies locales puissent surpasser leurs rivaux chinois en termes d'efficacité de rendement.

Paysage Concurrentiel

Le marché des pièces et composants automobiles en Asie-Pacifique reste modérément fragmenté. Les principaux fournisseurs représentaient collectivement une part significative des revenus, sans qu'aucune entreprise ne domine le marché. Ces dernières années, l'intégration verticale des équipementiers d'origine dans les piles logicielles et la gestion des batteries a entraîné une réduction notable des marges brutes des fournisseurs de rang 1. La coentreprise de DENSO avec Renesas et l'acquisition de Hyundai Kefico par Hyundai Mobis illustrent une poussée stratégique vers la conception de puces, anticipant un avenir où l'électronique et les logiciels représenteront une part substantielle de la valeur d'un véhicule.

La gestion thermique des batteries offre des opportunités considérables, car l'obtention d'une uniformité optimale de la température des batteries commande une prime de prix notable. Les lignes pilotes à l'état solide, soutenues par des subventions substantielles de Toyota et Panasonic, soulignent davantage ce potentiel. Des perturbateurs comme CATL et BYD, ayant étendu leurs activités aux modules thermiques et aux onduleurs, ont considérablement impacté le contenu de rang 1. En réponse, Bosch a lancé un portail de pièces en ligne en Asie du Sud-Est, réduisant considérablement les délais de livraison. L'activité en matière de brevets souligne ce changement : Bosch a été très actif dans les brevets électroniques, tandis que Hyundai Mobis s'est concentré sur les brevets liés aux modules radar-caméra.

Les fournisseurs manquant d'expertise en logiciels ou d'accès aux semi-conducteurs connaissent une baisse des volumes et des marges. Cette tendance entraîne une vague de consolidation, qui pourrait aboutir à un nombre plus restreint de fournisseurs dominants dans les années à venir. Les entreprises investissant dans la fabrication additive, les logiciels de contrôleurs de domaine et les chaînes d'approvisionnement localisées pour véhicules électriques sont mieux positionnées pour maintenir leur rentabilité, même face à des défis tels que les fluctuations des prix des matières premières et les contraintes logistiques.

Leaders du Secteur des Pièces et Composants Automobiles en Asie-Pacifique

DENSO Corporation

ZF Friedrichshafen AG

Robert Bosch GmbH

Hyundai Mobis Co., Ltd.

Aisin Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : VinFast a lancé la production dans son installation de 500 millions USD au Tamil Nadu, marquant la première présence automobile majeure du Vietnam en Inde et augmentant la capacité annuelle de véhicules électriques de 150 000 unités.

- Juin 2025 : La Chine s'apprête à introduire des critères de performance obligatoires pour les systèmes d'aide à la conduite d'ici 2027, alors que son projet de norme nationale de sécurité entre en phase de consultation des parties prenantes.

- Mai 2025 : DENSO a investi dans Rohm Semiconductor pour co-développer des dispositifs de puissance en carbure de silicium, sécurisant un approvisionnement à long terme en tranches pour les essieux électriques 800 V.

Périmètre du Rapport sur le Marché des Pièces et Composants Automobiles en Asie-Pacifique

Le périmètre du rapport comprend le Type (Transmission et Groupe Motopropulseur et plus), le Type de Véhicule (Voitures Particulières et plus), la Propulsion (Moteur à Combustion Interne, Véhicule Électrique à Batterie et plus), le Canal de Vente (Équipementier d'Origine et plus), le Matériau (Acier et plus), le Procédé de Fabrication (Emboutissage et Forgeage et plus) et la Géographie.

| Transmission et Groupe Motopropulseur |

| Intérieurs et Extérieurs |

| Électronique |

| Carrosseries et Châssis |

| Roues et Pneus |

| Autres Composants (Filtration, Fluides, etc.) |

| Voitures Particulières |

| Véhicules Commerciaux |

| Deux-Roues |

| Véhicules Hors Route |

| Moteur à Combustion Interne (MCI) |

| Véhicules Électriques à Batterie (VEB) |

| Véhicules Électriques Hybrides (VEH) |

| Véhicules Électriques Hybrides Rechargeables (VEHR) |

| Véhicules Électriques à Pile à Combustible (VEPC) |

| Carburants Alternatifs (Gaz Naturel Comprimé, Gaz de Pétrole Liquéfié, Biocarburants) |

| Équipementiers d'Origine (OEM) |

| Marché Secondaire |

| Service d'Équipement d'Origine (OES) |

| Marché Secondaire Indépendant et Marché Secondaire en Ligne |

| Acier |

| Aluminium |

| Composites |

| Plastiques et Polymères |

| Autres (Magnésium, Fibre de Carbone) |

| Emboutissage et Forgeage |

| Fonderie (Coulée sous Pression, Sable, à la Cire Perdue) |

| Usinage |

| Fabrication Additive |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Thaïlande |

| Indonésie |

| Vietnam |

| Australie et Nouvelle-Zélande |

| Reste de l'Asie-Pacifique |

| Par Type | Transmission et Groupe Motopropulseur |

| Intérieurs et Extérieurs | |

| Électronique | |

| Carrosseries et Châssis | |

| Roues et Pneus | |

| Autres Composants (Filtration, Fluides, etc.) | |

| Par Type de Véhicule | Voitures Particulières |

| Véhicules Commerciaux | |

| Deux-Roues | |

| Véhicules Hors Route | |

| Par Propulsion | Moteur à Combustion Interne (MCI) |

| Véhicules Électriques à Batterie (VEB) | |

| Véhicules Électriques Hybrides (VEH) | |

| Véhicules Électriques Hybrides Rechargeables (VEHR) | |

| Véhicules Électriques à Pile à Combustible (VEPC) | |

| Carburants Alternatifs (Gaz Naturel Comprimé, Gaz de Pétrole Liquéfié, Biocarburants) | |

| Par Canal de Vente | Équipementiers d'Origine (OEM) |

| Marché Secondaire | |

| Service d'Équipement d'Origine (OES) | |

| Marché Secondaire Indépendant et Marché Secondaire en Ligne | |

| Par Matériau | Acier |

| Aluminium | |

| Composites | |

| Plastiques et Polymères | |

| Autres (Magnésium, Fibre de Carbone) | |

| Par Procédé de Fabrication | Emboutissage et Forgeage |

| Fonderie (Coulée sous Pression, Sable, à la Cire Perdue) | |

| Usinage | |

| Fabrication Additive | |

| Par Pays | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Thaïlande | |

| Indonésie | |

| Vietnam | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique |

Questions Clés Répondues dans le Rapport

Quelle importance les composants électroniques pourraient-ils prendre dans la nomenclature des véhicules en Asie-Pacifique ?

L'électronique devrait capter 45 % de la valeur de la nomenclature des véhicules d'ici 2030, à mesure que les contrôleurs de domaine, les capteurs pour systèmes d'aide à la conduite avancés et l'électronique de puissance déplacent le contenu mécanique traditionnel.

Quel pays ajoutera le plus rapidement des capacités jusqu'en 2031 ?

L'Indonésie devrait afficher un CAGR de 5,65 %, portée par le complexe de Hyundai à Cikarang et la mise en service de l'usine de batteries de LG à Karawang.

Pourquoi la demande en aluminium augmente-t-elle dans la production régionale de véhicules ?

La gigafonderie et les objectifs d'allègement de 15 % dans le cadre de la politique de double crédit de la Chine et du programme Top Runner du Japon font passer la teneur en aluminium de 12 % du poids à vide en 2025 à 18 % d'ici 2031.

Quelles sont les perspectives pour le canal du marché secondaire ?

Le vieillissement du parc automobile à 11,2 ans dans l'ASEAN et la forte adoption du commerce électronique devraient porter les revenus du marché secondaire à un CAGR de 5,69 % jusqu'en 2031.

Comment les fournisseurs atténuent-ils les pénuries de semi-conducteurs ?

Les stratégies comprennent l'intégration verticale dans la conception de puces, comme en témoigne la coentreprise DENSO-Renesas, et la consolidation des unités de contrôle électronique qui réduit le nombre de puces par véhicule de 40 %.

Où les systèmes de gestion thermique des batteries offrent-ils des marges ?

Les fournisseurs atteignant une uniformité de température de 2 °C sur des batteries de 200 cellules peuvent facturer des primes de prix de 22 % dans un contexte d'adoption rapide des véhicules électriques à batterie.

Dernière mise à jour de la page le: