Taille et part du marché des capteurs automobiles aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

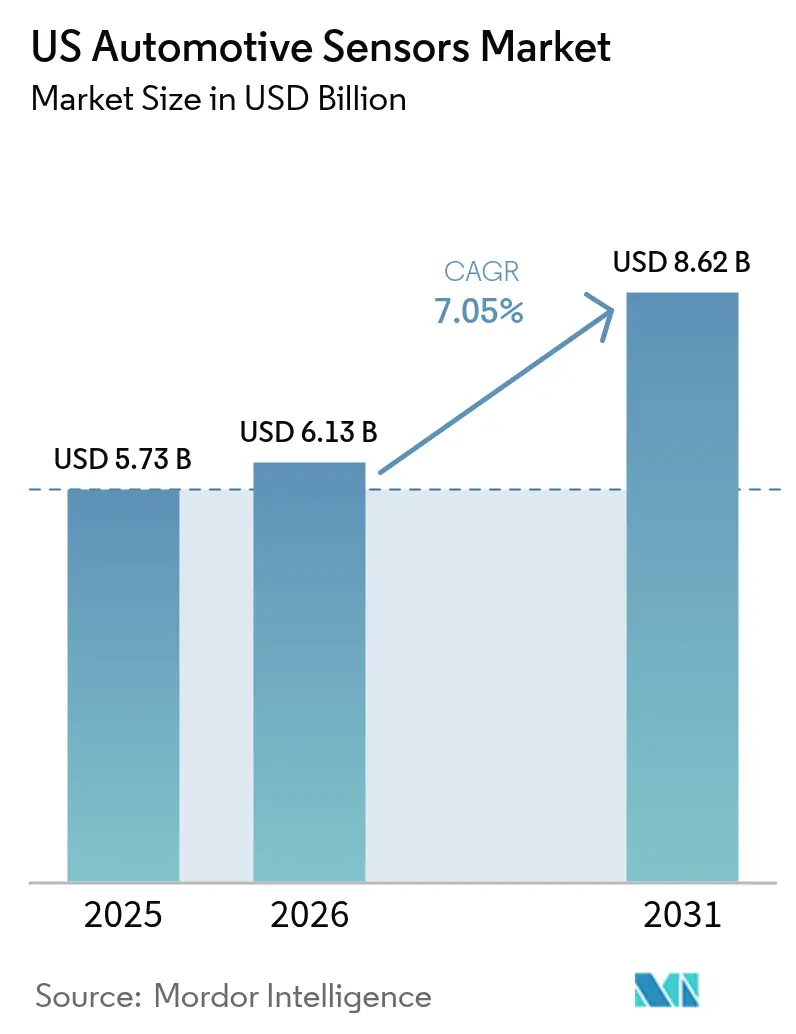

| Taille du marché de l'année de base (2025) | 5.73 Milliards de dollars |

| Taille du Marché (2026) | 6.13 Milliards de dollars |

| Taille du Marché (2031) | 8.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs automobiles aux États-Unis par Mordor Intelligence

La taille du marché des capteurs automobiles aux États-Unis devrait croître de 5,73 milliards USD en 2025 à 6,13 milliards USD en 2026 et devrait atteindre 8,62 milliards USD d'ici 2031 à un CAGR de 7,05 % sur la période 2026-2031. Les constructeurs automobiles intègrent davantage de capteurs par véhicule pour se conformer aux mandats relatifs à la surveillance de la pression des pneus, au contrôle de stabilité et au freinage automatisé. Parallèlement, les opérateurs de flottes adoptent des systèmes télématiques riches en capteurs pour maîtriser les coûts d'assurance et les émissions. Les dispositifs radar, lidar et à base de MEMS continuent de réaliser des avancées en matière de coût et de performance, offrant aux fournisseurs historiques et aux jeunes entreprises de nouvelles voies de différenciation sur le marché des capteurs automobiles aux États-Unis.

Principaux enseignements du rapport

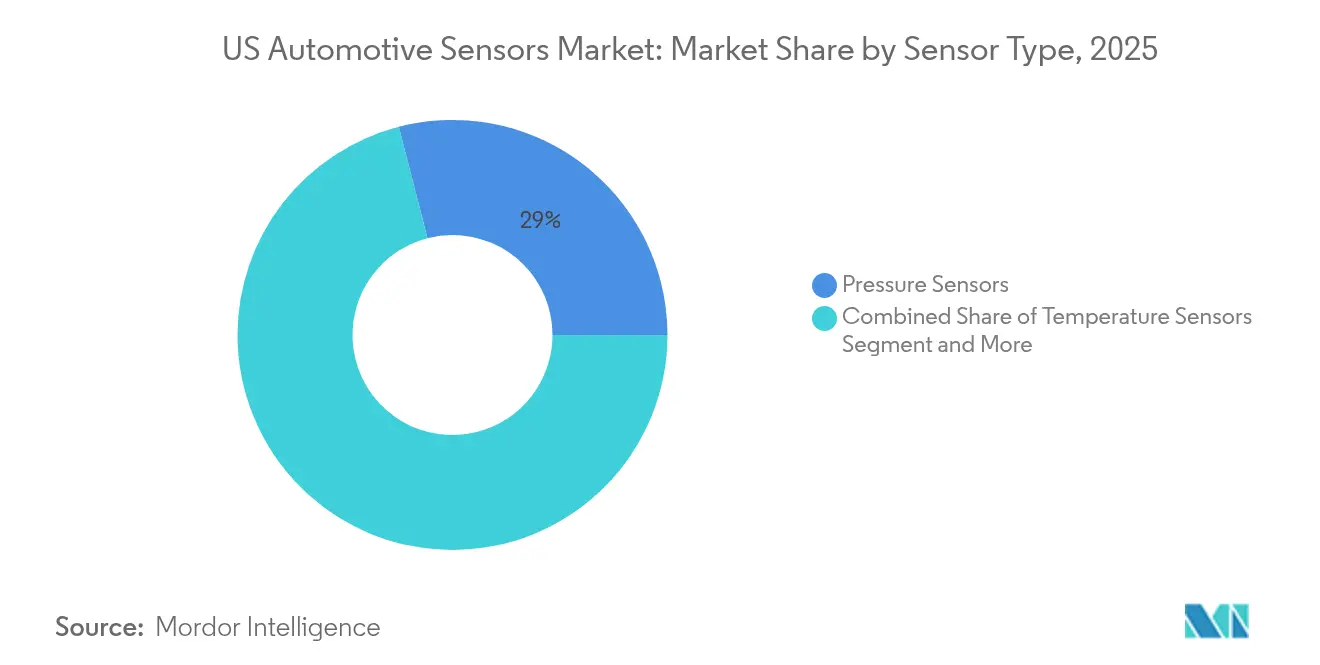

- Par type de capteur, les capteurs de pression ont dominé avec 29,02 % de la part du marché des capteurs automobiles aux États-Unis en 2025 ; les capteurs radar devraient se développer à un CAGR de 8,02 % jusqu'en 2031.

- Par application, les systèmes de groupe motopropulseur ont représenté 35,98 % du chiffre d'affaires en 2025, tandis que les systèmes ADAS devraient croître à un CAGR de 8,36 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont détenu 64,55 % de la taille du marché des capteurs automobiles aux États-Unis en 2025, et les véhicules utilitaires lourds afficheront la croissance la plus rapide avec un CAGR de 8,62 %.

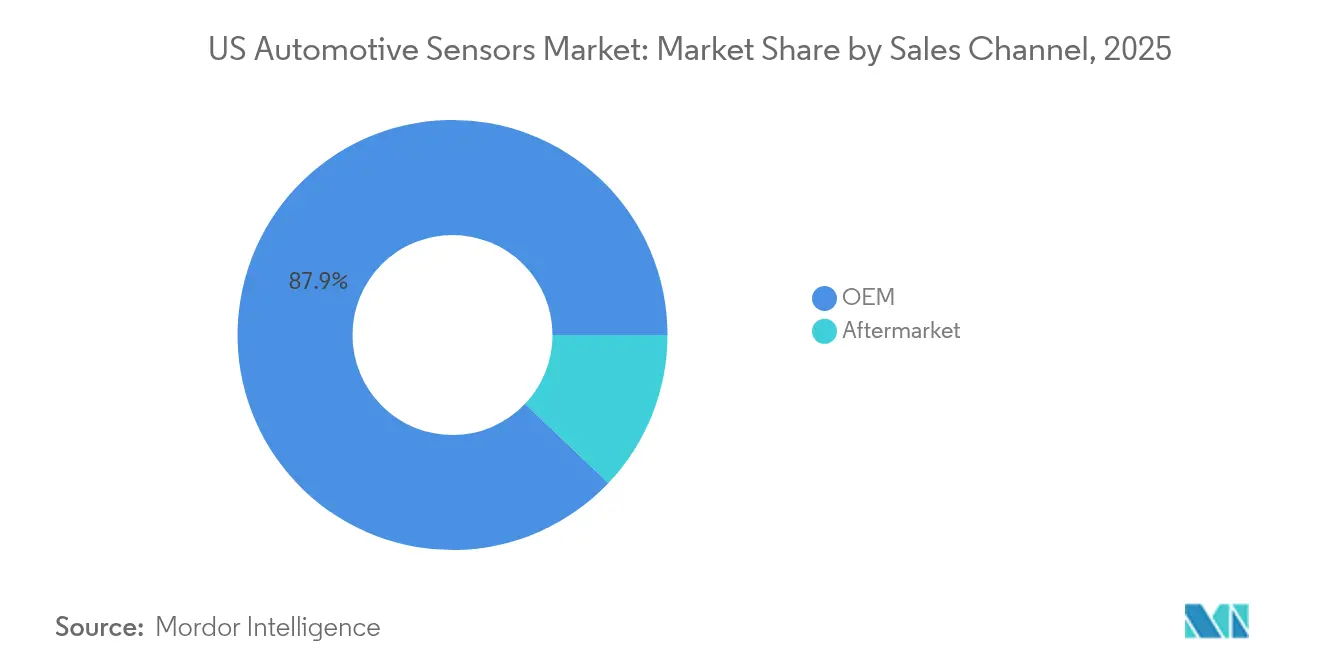

- Par canal de vente, les installations en première monte ont capté 87,92 % de la part en 2025 ; le segment du marché secondaire progresse à un CAGR de 8,99 % à mesure que les équipements de rétrofit gagnent en popularité.

- Par propulsion, les groupes motopropulseurs à combustion interne ont conservé 67,58 % de part en 2025 ; le segment des véhicules électriques à batterie progresse à un CAGR de 7,34 % jusqu'en 2031.

- Par technologie de capteur, les dispositifs MEMS ont dominé avec 73,44 % de part et constituent également la catégorie à la croissance la plus rapide avec un CAGR de 7,21 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des capteurs automobiles aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'adoption des véhicules électriques augmente le contenu en capteurs par véhicule | +2.4% | Californie, Washington, États du Nord-Est | Long terme (≥ 4 ans) |

| Mises à niveau fédérales TPMS, ESC et NCAP | +1.8% | À l'échelle nationale, avec application réglementaire depuis Washington DC | Moyen terme (2-4 ans) |

| Architectures de véhicules à définition logicielle | +1.5% | Pôles technologiques : Californie, Michigan, Texas | Moyen terme (2-4 ans) |

| La loi CHIPS incite à la création de fabs MEMS sur le territoire national | +1.2% | À l'échelle nationale, avec concentration en Arizona, Texas et New York | Moyen terme (2-4 ans) |

| Équipements télématiques de rétrofit pour l'assurance connectée | +0.8% | Centres urbains, initialement dans le Nord-Est et la côte Ouest | Court terme (≤ 2 ans) |

| Objectifs de décarbonation des flottes | +0.6% | Flottes d'entreprises à l'échelle nationale, menées par les États côtiers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La loi CHIPS incite à la création de fabs MEMS sur le territoire national

De nouvelles subventions fédérales d'une valeur de 39 milliards USD orientent des projets de fabrication de tranches vers l'Arizona, le Texas et le nord de l'État de New York, garantissant un approvisionnement local en capteurs MEMS de pression, inertiels et magnétiques qui sous-tendent les commandes de moteur, de batterie et de châssis. Rogue Valley Microdevices a déjà obtenu 6,7 millions USD dans le cadre du programme pour une usine en Floride qui triplera presque sa capacité MEMS automobile, illustrant comment les fonderies de plus petite taille peuvent se développer grâce au programme. La capacité supplémentaire réduit les délais de livraison, diminue le risque d'expédition et soutient la livraison en flux tendu pour les usines d'assemblage de Detroit et des zones côtières. Les universités bénéficient de subventions de recherche qui font germer les procédés de micro-usinage de nouvelle génération, ancrant davantage l'innovation au sein du marché des capteurs automobiles aux États-Unis. Combinées, ces actions renforcent la résilience et rapatrient la production future depuis les fabs étrangers.[1]"Rogue Valley Microdevices reçoit 6,7 millions USD dans le cadre de la loi CHIPS," Plant Services, plantservices.com

L'adoption des véhicules électriques augmente le contenu en capteurs par véhicule

Les modèles électriques intègrent deux à trois fois plus de semi-conducteurs que les véhicules à combustion interne, poussant la valeur des capteurs vers une part plus importante d'ici 2030. Les systèmes de gestion de batterie seuls nécessitent plusieurs nœuds de température, de courant et de tension pour prévenir l'emballement thermique. Les capteurs de position et magnétiques surveillent la vitesse du moteur électrique, tandis que les dispositifs d'isolation haute tension maintiennent la sécurité. Les crédits d'impôt gouvernementaux et les subventions pour les réseaux de recharge d'un bout à l'autre du pays accélèrent les volumes de livraison, de sorte que les fournisseurs font évoluer les puces de pression et de température à base de carbure de silicium pour répondre à des environnements sous capot plus sévères. En conséquence, le marché des capteurs automobiles aux États-Unis bénéficie de prix de vente moyens plus élevés même lorsque la production globale de véhicules reste stable.

Équipements télématiques de rétrofit pour l'assurance connectée

Les programmes d'assurance basés sur l'utilisation s'appuient sur des accéléromètres, des gyroscopes et des modules GNSS pour suivre le style de conduite et le kilométrage. Avec des voitures connectées qui devraient représenter plus des quatre cinquièmes des nouvelles ventes aux États-Unis en 2025, l'équipement des modèles plus anciens avec des dongles télématiques à brancher devient courant. Les ateliers de réparation indépendants voient de nouveaux revenus dans l'installation et l'étalonnage des dispositifs, tandis que les assureurs obtiennent une évaluation des risques affinée qui peut réduire les augmentations des coûts de sinistres. Cette demande du marché secondaire stimule les volumes unitaires pour les capteurs inertiels MEMS et les passerelles 4G/5G sur l'ensemble du marché des capteurs automobiles aux États-Unis.

Architectures de véhicules à définition logicielle

Les contrôleurs zonaux centraux agrègent désormais les données de centaines de nœuds et envoient des mises à jour par voie hertzienne. Tesla a prouvé qu'un câblage simplifié peut réduire la longueur et le poids des câbles, et les équipementiers traditionnels emboîtent le pas. Les puces radar et lidar haute vitesse de Texas Instruments améliorent la perception, et leurs piles logicielles sont évolutives vers de futurs niveaux d'autonomie sans modification matérielle.[2]"Communiqué de presse du 15 avril 2025," Texas Instruments, ti.com Pour les fournisseurs, cela signifie concevoir des capteurs avec une communication chiffrée et une latence déterministe pour s'intégrer proprement dans l'architecture évolutive. Ce changement maintient le marché des capteurs automobiles aux États-Unis aligné sur les cycles de développement natifs du cloud plutôt que sur les mises à jour traditionnelles par année-modèle.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La compression des coûts et l'érosion des prix réduisent les marges des équipementiers de rang 1 | -1.2% | Ceinture de fabrication automobile du Michigan, de l'Ohio et de l'Indiana | Moyen terme (2-4 ans) |

| Contraintes hydriques liées à l'approvisionnement en silicium | -0.9% | Arizona, Nouveau-Mexique, Texas | Long terme (≥ 4 ans) |

| Cybersécurité au niveau des capteurs | -0.8% | À l'échelle nationale, avec un focus réglementaire à Washington DC | Moyen terme (2-4 ans) |

| Fiabilité et étalonnage en conditions sévères | -0.6% | Régions à climat extrême : Alaska, Sud-Ouest désertique, Midwest supérieur | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contraintes hydriques liées à l'approvisionnement en silicium

Les fabs de nouvelle génération en Arizona pourraient chacune consommer des volumes significatifs de litres d'eau par jour, mettant à rude épreuve des aquifères déjà soumis à la pression de la sécheresse. L'opposition des communautés ou les retards d'autorisation pourraient plafonner la production locale de tranches, réduisant le flux de puces automobiles de pression et inertielles. Pour atténuer ce risque, les fabricants installent des systèmes de recyclage en circuit fermé qui récupèrent plus de 70 % de l'eau de process, mais les dépenses en capital allongent le délai de retour sur investissement. Des pénuries prolongées pourraient freiner la croissance du marché des capteurs automobiles aux États-Unis si des sites supplémentaires ne sont pas approuvés.

La compression des coûts et l'érosion des prix réduisent les marges des équipementiers de rang 1

Les équipementiers internalisent les feuilles de route logicielles et matérielles, forçant les équipementiers de rang 1 traditionnels à réduire leurs prix et à absorber les coûts de conception. Les analystes s'attendent à ce que les marges moyennes des fournisseurs baissent légèrement dans les cinq prochaines années. Une rentabilité moindre limite les dépenses de R&D pour les nouvelles plateformes de détection, ralentissant le déploiement à grande échelle. Certains fournisseurs basés aux États-Unis se repositionnent vers l'intégration et les services d'étalonnage par voie hertzienne, mais une restructuration généralisée pourrait néanmoins freiner les taux d'innovation au sein du marché des capteurs automobiles aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de capteur : les capteurs de pression conservent la tête, le radar comble l'écart

Les dispositifs de pression ont représenté 29,02 % du chiffre d'affaires 2025, ancrant des applications telles que l'injection de carburant, l'assistance au freinage et la surveillance obligatoire de la pression des pneus. La taille du marché des capteurs automobiles aux États-Unis pour les unités de pression devrait se développer régulièrement en ligne avec les objectifs d'efficacité énergétique et d'émissions. Les modules radar, bien que plus modestes aujourd'hui, croîtront à un CAGR de 8,02 % jusqu'en 2031 grâce à la baisse des prix des jeux de puces 77 GHz et à la pression du NCAP pour ajouter des alertes d'angle mort, de collision frontale et de trafic transversal. Les équipementiers de rang 1 intègrent désormais un radar 4D à quatre coins dans les SUV grand public, signalant que la fusion de capteurs passe des segments premium aux segments de volume.

Les architectures d'ondes millimétriques de deuxième génération intègrent la formation de faisceau numérique et la classification d'objets améliorée par l'IA sur une seule puce CMOS. Cela réduit la nomenclature et simplifie la conception thermique, aidant le radar à éroder la part des systèmes ADAS à caméra unique. Les fournisseurs qui combinent le radar avec des unités de référence inertielles promettent une odométrie de haute précision même lorsque le GPS est bloqué, créant de nouveaux bassins de valeur au sein du secteur des capteurs automobiles aux États-Unis.

Par application : le groupe motopropulseur en tête, les systèmes ADAS affichent une croissance exceptionnelle

Les systèmes de groupe motopropulseur ont représenté 35,98 % des dépenses de 2025, couvrant les capteurs de débit d'air, de cliquetis, de température du liquide de refroidissement et de pack de batteries. La conformité aux règles d'émissions de niveau 3 maintient les allocations au groupe motopropulseur à un niveau élevé. Dans le même temps, les fonctions ADAS et autonomes se développeront à un CAGR de 8,36 % jusqu'en 2031, augmentant considérablement leur part de la taille du marché des capteurs automobiles aux États-Unis. Les combinaisons de capteurs ultrasoniques, de caméras, de radars et de lidars permettent des fonctions de niveau 2+, tandis que le nouveau mandat de freinage d'urgence automatique de la NHTSA verrouille les volumes de base.

Pour atteindre les objectifs de redondance, les équipementiers spécifient des voies de détection indépendantes doubles pour le contrôle latéral et longitudinal. Cela pousse le nombre total de semi-conducteurs par véhicule au-delà du millier d'ici 2029, cimentant les systèmes ADAS comme la ligne budgétaire à la croissance la plus rapide pour les capteurs. Les mises à niveau continues des fonctionnalités par voie hertzienne étendent davantage les revenus sur le cycle de vie car la capacité de calcul dormante peut être monétisée des années après la vente du véhicule.

Par type de véhicule : les voitures particulières dominent, les camions lourds accélèrent

Les voitures particulières ont absorbé 64,55 % des expéditions en 2025 compte tenu de leurs volumes de production bien plus élevés. Le contenu par unité augmente également dans les véhicules utilitaires sport de taille moyenne, élargissant la demande. Les véhicules utilitaires lourds afficheront un CAGR de 8,62 % à mesure que les régulateurs fédéraux déploient des règles de freinage d'urgence automatique et de stabilité électronique pour les camions de classe 8. La hausse des volumes du commerce électronique amplifie le besoin de capteurs d'avertissement de collision et de surveillance de la fatigue. Ces mandats élèvent la part du marché des capteurs automobiles aux États-Unis pour les applications de service intensif malgré des cadences de production plus lentes.

Les fourgonnettes utilitaires légères bénéficient de la croissance de la livraison du dernier kilomètre et des subventions à l'électrification, qui permettent des packages télématiques plus riches. Les complexités d'intégration comprennent l'étanchéification des boîtiers lidar contre les jets de nettoyeurs haute pression et la gestion des interférences électromagnétiques provenant des onduleurs de traction à fort courant. Ces nuances incitent des fournisseurs spécialisés à co-concevoir des capteurs avec des carrossiers, créant de nouvelles poches de revenus au sein du secteur des capteurs automobiles aux États-Unis.

Par canal de vente : la première monte reste dominante, le marché secondaire prend de la vitesse

Les installations en usine ont représenté 87,92 % du chiffre d'affaires 2025, reflétant la complexité de l'intégration des capteurs dans des réseaux critiques pour la sécurité. Les constructeurs automobiles concluent des accords d'approvisionnement pluriannuels, offrant une visibilité sur les volumes. Pourtant, le marché secondaire progressera à un CAGR de 8,99 % à mesure que les assureurs, les gestionnaires de flottes et les entreprises technologiques équipent en rétrofit des enregistreurs de données et des kits d'étalonnage ADAS dans des véhicules vieillissants. La croissance favorise les concentrateurs MEMS prêts à l'emploi qui associent des modems cellulaires à des GPS, des accéléromètres et des passerelles CAN.

Les exigences d'étalonnage croissantes posent des obstacles aux ateliers indépendants car les équipements d'alignement et les abonnements logiciels augmentent les coûts d'entrée. Une consolidation parmi les chaînes de services pourrait s'ensuivre, déplaçant progressivement le pouvoir de négociation au sein du marché des capteurs automobiles aux États-Unis vers les fournisseurs d'équipements qui associent le matériel à la formation.

Par propulsion : la combustion interne reste la plus importante, les véhicules électriques à batterie progressent fortement

Les groupes motopropulseurs à combustion interne ont conservé 67,58 % de part en 2025, soutenus par la préférence continue des consommateurs pour les pick-ups et SUV à essence. Leurs dépenses en capteurs s'articulent autour de la recirculation des gaz d'échappement, du filtrage des particules et du contrôle de la suralimentation du turbo. Les capteurs pour véhicules électriques à batterie progresseront à un CAGR de 7,34 %, alimentés par les crédits d'impôt fédéraux et l'expansion du réseau de recharge d'un bout à l'autre du pays. Des capteurs de dérivation de haute précision, à effet Hall et à fibre optique supervisent les architectures 800 V, et des puces de pression en carbure de silicium surveillent le débit du liquide de refroidissement dans les boucles de charge rapide.

Les systèmes hybrides ajoutent des couches de détection dupliquées car le moteur à combustion interne et le moteur électrique nécessitent chacun une surveillance indépendante de la température et des vibrations. À mesure que les volumes cumulés de véhicules hybrides augmentent, les fournisseurs peuvent tirer parti de plateformes de capteurs de pression et de position partagées, lissant les coûts de montée en cadence sur l'ensemble du marché des capteurs automobiles aux États-Unis.

Par technologie de capteur : les MEMS commandent le volume et l'élan

Les plateformes MEMS ont fourni 73,44 % des unités de 2025 et croîtront à un CAGR de 7,21 %. Les structures capacitives et piézorésistives micro-usinées offrent une taille, un coût et une résilience aux vibrations inégalés. Les fonderies publient désormais des boîtiers au niveau de la tranche qui intègrent le conditionnement du signal ASIC, réduisant considérablement l'espace sur la carte dans les onduleurs à haute densité de puissance. L'adoption précoce du lidar à micromiroir MEMS offre un champ de vision de 120° avec une précision de profondeur inférieure à trois centimètres, cruciale pour les modes de voiturier automatisé en milieu urbain.

Les capteurs non MEMS, tels que les transducteurs ultrasoniques à ondes de volume et les capsules de pression macro-usinées, conservent des niches où des pressions extrêmes ou la compatibilité avec les fluides excluent les structures en silicium. Néanmoins, les baisses de coûts continues au sein des MEMS remplaceront progressivement ces conceptions héritées, cimentant la position dominante des MEMS sur le marché des capteurs automobiles aux États-Unis.

Analyse géographique

Les États du Midwest tels que le Michigan et l'Ohio continuent d'assembler la majorité des véhicules et intègrent donc le plus grand nombre absolu de capteurs de moteur, de châssis et d'habitacle. Les viviers de main-d'œuvre qualifiée et les clusters d'équipementiers de rang 1 établis rendent ces régions indispensables pour la validation et la production en volume. Cependant, les capitaux destinés aux nouvelles fabs dérivent vers le sud-ouest en direction de l'Arizona et du Texas, permettant l'émergence d'un nouveau corridor de semi-conducteurs dans le cadre de la loi CHIPS et Sciences. À mesure que ces fabs atteignent leur plein volume, les tranches de capteurs peuvent être expédiées directement vers les lignes de modules du Midwest, réduisant le risque logistique et les tampons de stocks sur l'ensemble du marché des capteurs automobiles aux États-Unis.

La Californie est en tête de la pénétration nationale des véhicules électriques, ce qui accélère à son tour l'adoption de capteurs de courant haute tension, de température et d'isolation. Les entreprises logicielles de la Silicon Valley travaillent main dans la main avec des spécialistes des semi-conducteurs pour affiner les algorithmes de fusion de capteurs qui sous-tendent les fonctionnalités de pilote automatique de niveau 2+. Les permis de circulation sur voies ouvertes incitent davantage les jeunes entreprises spécialisées dans le lidar et le radar à piloter des flottes à San Francisco et Los Angeles, renforçant le volant d'innovation de la côte.

Le Nord-Est et le Mid-Atlantique présentent une circulation dense et des hivers rigoureux. La demande s'oriente donc vers des modules radar et des caméras tous temps capables de résister aux projections de sel et aux conditions de grand froid. Les sièges sociaux des compagnies d'assurance dans le Connecticut, New York et la Pennsylvanie favorisent les déploiements télématiques, stimulant l'adoption de dongles sur le marché secondaire. Pendant ce temps, les États du Sud-Est comme le Tennessee et la Caroline du Sud accueillent plusieurs nouveaux projets d'usines de batteries et d'assemblage de véhicules électriques, élargissant la consommation régionale de capteurs de température et de pression au niveau du pack. Collectivement, ces dynamiques géographiques construisent une empreinte régionale équilibrée pour les fournisseurs desservant le marché des capteurs automobiles aux États-Unis.

Paysage concurrentiel

Cinq grands acteurs des semi-conducteurs — Infineon, NXP, STMicroelectronics, Texas Instruments et Renesas — ont collectivement capté un peu plus de la moitié du chiffre d'affaires 2024, confirmant un oligopole serré. Continental, Bosch et Denso continuent de dominer l'intégration au niveau des modules, mais leur influence s'estompe à mesure que les équipementiers négocient directement avec les fabricants de puces pour les radars et les contrôleurs de batterie de nouvelle génération. Texas Instruments a récemment présenté un pilote lidar à réponse de 2,5 nanosecondes qui réduit la latence du système et un nouveau transcepteur radar 77 GHz qui étend la portée de détection au-delà de 500 mètres.

Les développements de capacités nationales modifient davantage les équilibres de pouvoir. Les jeunes entreprises de fonderie soutenues par des subventions de la loi CHIPS peuvent offrir des procédés de niche tels que le MEMS sur isolant aux équipementiers de rang 1 cherchant un double approvisionnement. Les alliances stratégiques associent des concepteurs radar sans fab à des fonderies spécialisées dans les substrats à haute résistivité, garantissant une évolutivité des volumes. Les fournisseurs qui maîtrisent des piles verticalement intégrées capteur-plus-logiciel sont en mesure de capter des marges premium à mesure que les véhicules se transforment en plateformes de données.

Les équipementiers de rang 1 font face à une compression des marges mais conservent leur expertise en intégration. Les entreprises tournées vers l'avenir se repositionnent en tant qu'orchestrateurs de systèmes qui unifient les puces de plusieurs fournisseurs, gèrent les clés de cybersécurité et certifient la sécurité ISO 26262. La valeur d'une telle orchestration augmente avec chaque domaine ECU ajouté, permettant aux équipementiers de rang 1 agiles de défendre leur pertinence même lorsque les revenus directs des semi-conducteurs migrent vers le haut dans le marché des capteurs automobiles aux États-Unis.

Leaders du secteur des capteurs automobiles aux États-Unis

Texas Instruments Incorporated

Robert Bosch GmbH

Continental AG

Denso Corporation

Infineon Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Texas Instruments a dévoilé le pilote laser lidar LMH13000 et le SoC radar mmWave AWR2944P pour une perception plus rapide et à plus longue portée.

- Janvier 2024 : Infineon a présenté le capteur de position magnétique Xensiv TLI5590-A6W, destiné au contrôle des moteurs électriques dans les véhicules électriques à batterie.

- Février 2023 : Continental a lancé le capteur de position rotatif eRPS pour améliorer la précision de direction dans les systèmes d'assistance électrique à la direction.

Périmètre du rapport sur le marché des capteurs automobiles aux États-Unis

Le marché des capteurs automobiles aux États-Unis couvre les tendances actuelles et à venir avec les récents développements technologiques. Le rapport fournira une analyse détaillée de divers domaines du marché par type, application et véhicule. La part de marché des entreprises fabricant des capteurs automobiles dans le pays sera fournie dans le rapport.

| Capteurs de température |

| Capteurs de pression |

| Capteurs de vitesse/vélocité |

| Capteurs de niveau/position |

| Capteurs magnétiques |

| Capteurs de gaz/chimiques |

| Capteurs inertiels (accéléromètre/gyroscope) |

| Capteurs LiDAR |

| Capteurs radar |

| Capteurs ultrasoniques |

| Capteurs d'image/caméra |

| Capteurs de courant |

| Groupe motopropulseur |

| Électronique de carrosserie et confort |

| Sécurité des véhicules |

| Systèmes ADAS et autonomes |

| Télématique et connectivité |

| Gestion de batterie (véhicule électrique) |

| Motocyclettes |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds |

| Première monte |

| Marché secondaire |

| Véhicules à combustion interne |

| Véhicules électriques hybrides |

| Véhicules électriques à batterie |

| Véhicules électriques à pile à combustible |

| MEMS |

| Capteurs non MEMS / macro |

| Par type de capteur | Capteurs de température |

| Capteurs de pression | |

| Capteurs de vitesse/vélocité | |

| Capteurs de niveau/position | |

| Capteurs magnétiques | |

| Capteurs de gaz/chimiques | |

| Capteurs inertiels (accéléromètre/gyroscope) | |

| Capteurs LiDAR | |

| Capteurs radar | |

| Capteurs ultrasoniques | |

| Capteurs d'image/caméra | |

| Capteurs de courant | |

| Par application | Groupe motopropulseur |

| Électronique de carrosserie et confort | |

| Sécurité des véhicules | |

| Systèmes ADAS et autonomes | |

| Télématique et connectivité | |

| Gestion de batterie (véhicule électrique) | |

| Par type de véhicule | Motocyclettes |

| Voitures particulières | |

| Véhicules utilitaires légers | |

| Véhicules utilitaires lourds | |

| Par canal de vente | Première monte |

| Marché secondaire | |

| Par propulsion | Véhicules à combustion interne |

| Véhicules électriques hybrides | |

| Véhicules électriques à batterie | |

| Véhicules électriques à pile à combustible | |

| Par technologie de capteur | MEMS |

| Capteurs non MEMS / macro |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des capteurs automobiles aux États-Unis ?

Le marché est évalué à 6,13 milliards USD en 2026 et est en bonne voie pour se développer à un CAGR de 7,05 % jusqu'en 2031.

Quelle catégorie de capteurs détient la plus grande part aujourd'hui ?

Les capteurs de pression sont en tête avec 29,02 % du chiffre d'affaires 2025 en raison de la surveillance obligatoire de la pression des pneus et des applications de groupe motopropulseur.

À quelle vitesse les capteurs radar se développent-ils sur le marché des capteurs automobiles aux États-Unis ?

Les modules radar devraient atteindre un CAGR de 8,02 % entre 2026 et 2031, ce qui en fait le type de capteur à la croissance la plus rapide.

Pourquoi la loi CHIPS est-elle importante pour les fournisseurs de capteurs ?

Des subventions fédérales et des crédits d'impôt d'une valeur de 39 milliards USD financent de nouvelles fabs aux États-Unis qui raccourcissent les chaînes d'approvisionnement et augmentent la capacité de production MEMS, améliorant ainsi la résilience.

Quel segment de véhicules offre la plus forte opportunité de croissance ?

Les véhicules électriques à batterie affichent le CAGR de capteurs le plus élevé à 7,34 % jusqu'en 2031 car ils utilisent deux à trois fois plus de semi-conducteurs que les modèles à combustion interne.

Comment les nouvelles règles de sécurité influencent-elles la demande ?

Les mandats de la NHTSA sur les rappels de ceinture de sécurité et le freinage d'urgence automatique proposé nécessitent des capteurs radar, de caméra et d'occupation supplémentaires, verrouillant la croissance de base pour les fournisseurs.

Dernière mise à jour de la page le: