Taille et part du marché des systèmes de post-traitement des gaz d'échappement automobiles en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

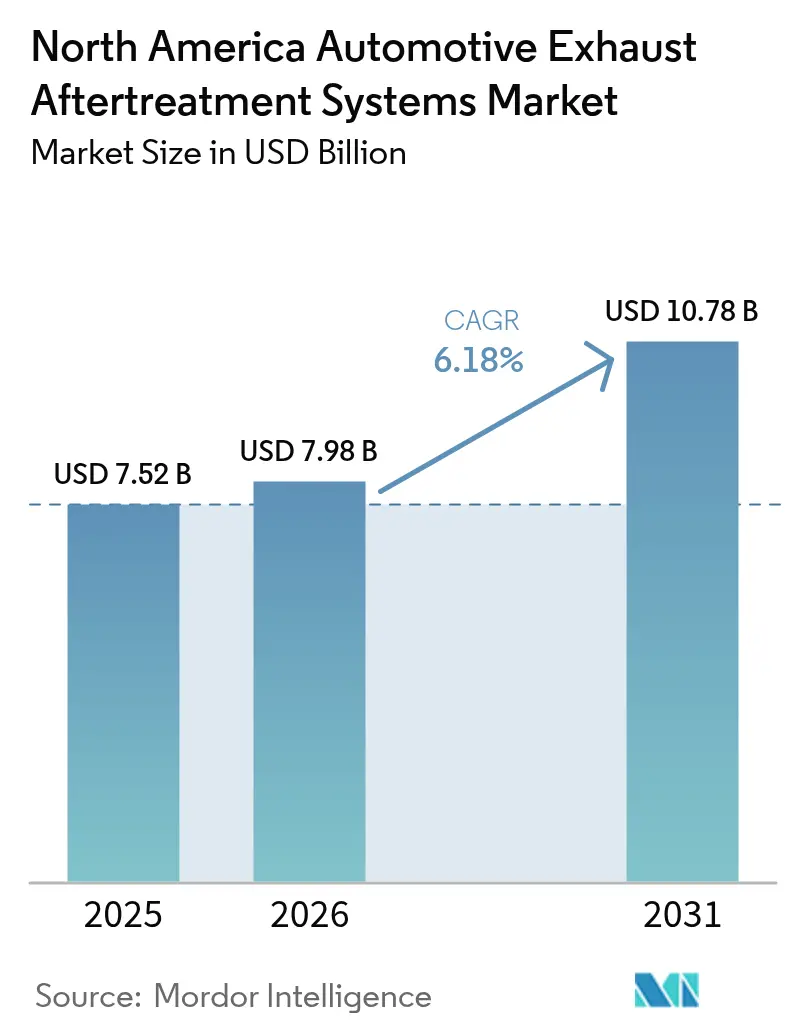

| Taille du marché de l'année de base (2025) | 7.52 Milliards de dollars |

| Taille du Marché (2026) | 7.98 Milliards de dollars |

| Taille du Marché (2031) | 10.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.18% CAGR |

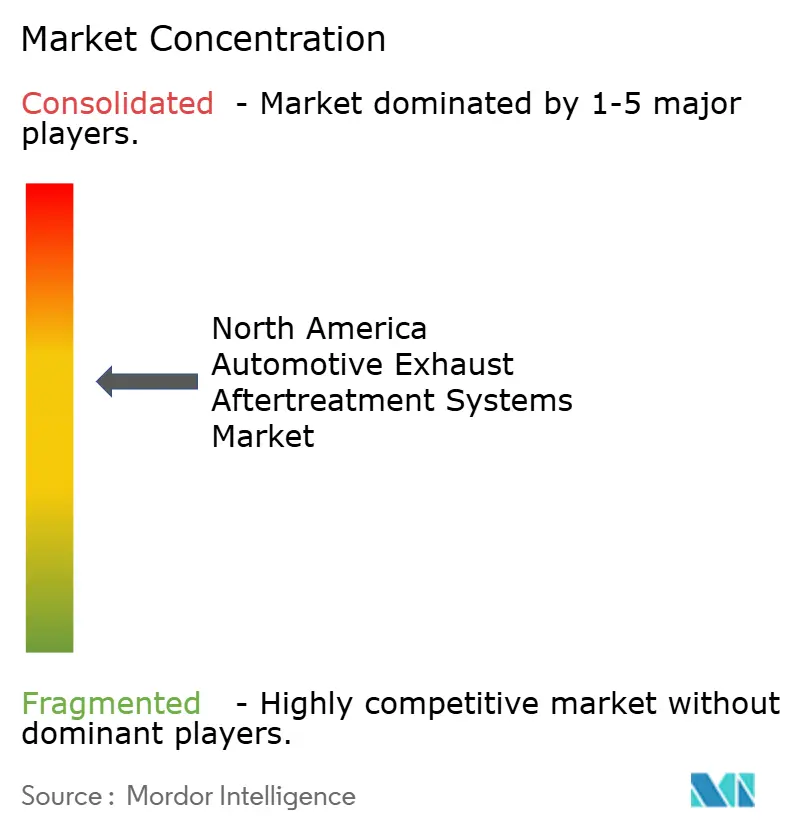

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de post-traitement des gaz d'échappement automobiles en Amérique du Nord par Mordor Intelligence

La taille du marché des systèmes de post-traitement des gaz d'échappement automobiles en Amérique du Nord en 2026 est estimée à 7,98 milliards USD, en hausse par rapport à la valeur de 2025 de 7,52 milliards USD, avec des projections pour 2031 affichant 10,78 milliards USD, progressant à un TCAC de 6,18 % sur la période 2026-2031. Le durcissement des normes d'émissions de l'Agence de protection de l'environnement (EPA) et du California Air Resources Board (CARB), les prochaines limites de gaz à effet de serre (GES) de phase 3 pour les poids lourds à partir de l'année modèle (MY) 2027, ainsi que la pénétration rapide des filtres à particules essence (GPF) dans les véhicules à injection directe d'essence (GDI) constituent l'armature réglementaire du marché. Les équipementiers (OEM) investissent dans des modules monoblocs intégrés combinant les fonctionnalités de réduction catalytique sélective (SCR), de filtre à particules diesel (DPF) et de catalyseur d'oxydation diesel (DOC) afin de maîtriser les coûts, de simplifier l'intégration et d'accélérer la certification multi-plateformes. La demande de rétrofit est en hausse, les exploitants de flottes tirant parti des dispositions de calcul de la moyenne, de la bancarisation et du négoce (Averaging, Banking, and Trading) pour monétiser les crédits CO₂, tandis que les fournisseurs explorent des réducteurs SCR sans azote pour limiter les fuites d'ammoniac et se conformer aux mandats de qualité de l'air urbain. Le rapprochement des chaînes d'approvisionnement vers le Mexique et les États-Unis remodèle les filières pour les substrats céramiques et les briques catalytiques revêtues de métaux précieux, contribuant à atténuer les risques géopolitiques et à améliorer la traçabilité.

Points clés du rapport

- Par type de produit, les systèmes SCR ont détenu une part de 38,72 % du marché des systèmes de post-traitement des gaz d'échappement automobiles en Amérique du Nord en 2025, tandis que le DPF devrait progresser à un TCAC de 7,05 % jusqu'en 2031.

- Par type de carburant, les unités diesel ont représenté 66,92 % de la taille du marché des systèmes de post-traitement des gaz d'échappement automobiles en Amérique du Nord en 2025, tandis que le post-traitement essence est en passe d'afficher une croissance de TCAC de 6,78 % jusqu'en 2031.

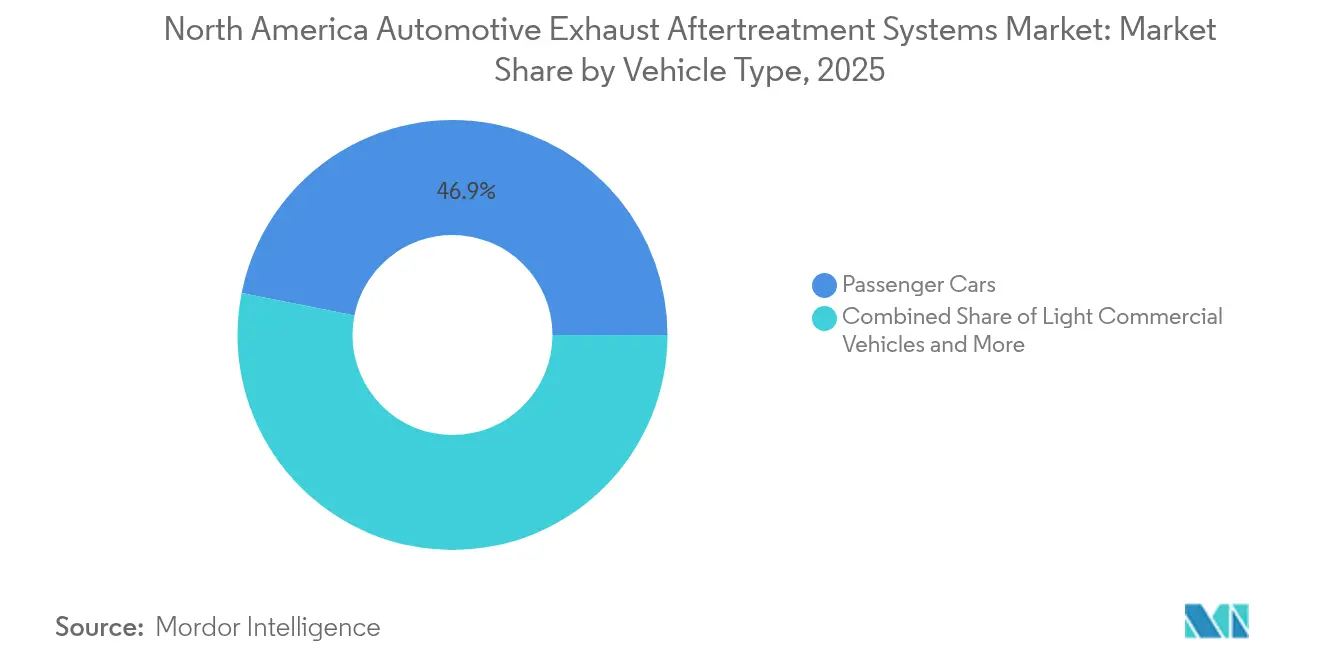

- Par type de véhicule, les voitures particulières ont commandé 46,88 % de la part du marché des systèmes de post-traitement des gaz d'échappement automobiles en Amérique du Nord en 2025, mais la catégorie des véhicules utilitaires légers (VUL) devrait s'étendre à un TCAC de 7,01 % au cours de la même période.

- Par utilisation finale, les installations en première monte ont représenté 71,65 % de la base de revenus 2025, tandis que l'après-vente devrait progresser à un TCAC de 6,66 % sur la base des cycles de rétrofit obligatoires.

- Par pays, les États-Unis ont capté une part dominante de 78,74 % de la demande 2025, tandis que le Canada est en voie d'afficher le TCAC le plus rapide de 7,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des systèmes de post-traitement des gaz d'échappement automobiles en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Normes strictes EPA et CARB Tier-III / HD Phase-2 | +2.0% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Prochaine réglementation américaine GES Phase-3 (MY 2027+) | +1.1% | États-Unis | Moyen terme (2-4 ans) |

| Transition des équipementiers vers des modules de post-traitement intégrés | +0.7% | Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption accélérée des filtres à particules essence dans les véhicules GDI | +0.6% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Négoce de crédits CO₂ au niveau de la flotte stimulant les retrofits | +0.3% | États-Unis | Moyen terme (2-4 ans) |

| Réducteurs SCR sans azote émergents | +0.2% | Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Normes d'émissions strictes EPA et CARB Tier-III / HD Phase-2

Les règlements fédéraux Tier-III et les règlements Omnibus du California Air Resources Board (CARB) ont abaissé les seuils légaux pour les oxydes d'azote (NOx) et les particules fines (PM), contraignant chaque plateforme légère et lourde à adopter des équipements SCR, DPF et GPF. La double certification entre les programmes fédéraux et californiens a compressé les délais de lancement, suscitant des pics d'adoption précoce pour les briques catalytiques à haute efficacité. Les fournisseurs localisent la production de couches de lavage (wash-coat) et de substrats pour répondre aux exigences de traçabilité qui accompagnent la certification Gaz à effet de serre (GES) et bas-NOx. L'horloge réglementaire est particulièrement agressive pour les moteurs commerciaux lourds, car les obligations de garantie et de durée de vie utile couvrent désormais des seuils de kilométrage plus élevés. L'activité de conformité stimule également l'intégration de la télématique au niveau de la flotte, les exploitants suivant les émissions en conditions réelles par rapport aux références de certification en laboratoire [1]"Réglementation Omnibus bas-NOx,", California Air Resources Board, arb.ca.gov.

Prochaine réglementation américaine GES Phase-3 pour les poids lourds à partir de MY 2027

Les normes GES de phase 3 resserrent les objectifs de CO₂ d'environ 18 g/tonne-mile pour les tracteurs de classe 8, imposant l'adoption de catalyseurs SCR à plus haute activité, d'une régénération DPF à chauffage électrique et de stratégies avancées de gestion thermique [2]"Normes de gaz à effet de serre de phase 3 pour les poids lourds,", Agence de protection de l'environnement, epa.gov. Les dispositions de calcul de la moyenne, de la bancarisation et du négoce créent un marché de conformité dans lequel les camions anciens retrofités peuvent générer des crédits excédentaires. En conséquence, les flottes évaluent le coût du post-traitement de nouvelle génération par rapport au potentiel de valorisation des crédits. Les feuilles de route motorisation des équipementiers jonglent désormais entre l'optimisation diesel à court terme et les offres à zéro émission à plus long terme. Les fournisseurs de composants anticipent une flambée de la demande pour les revêtements barrières thermiques, les réservoirs d'urée compacts et les pompes de dosage à entraînement électrique pour les plateformes MY 2027.

Transition des équipementiers vers des modules de post-traitement intégrés

Les constructeurs de véhicules remplacent les assemblages empilés à tuyaux et colliers par des modules monoblocs combinant les substrats SCR, DPF et DOC. La refonte réduit le volume sous plancher, allège le système et simplifie la modélisation de la gestion thermique, permettant aux équipementiers de rester en dessous des objectifs de masse de la plateforme même à mesure que les variantes électriques à batterie se multiplient. L'intégration renforce également le pouvoir de négociation des fournisseurs de rang 1 qui co-conçoivent les supports de montage, les capteurs et le matériel de contrôle du dosage avec les équipes d'ingénierie des équipementiers. Les décisions d'attribution sont de plus en plus basées sur la chaîne d'outils de simulation du fournisseur et sa capacité de fabrication additive pour le prototypage rapide. À mesure que les designs modulaires se multiplient sur les voitures particulières, les VUL et les camions à usage spécialisé, les fournisseurs gagnants se voient attribuer des engagements de volume pluriannuels qui stabilisent les trajectoires de coût unitaire.

Adoption accélérée des filtres à particules essence dans les véhicules GDI

Les plafonds stricts sur les particules fines et la surveillance émergente des particules ultra-fines accélèrent la pose de GPF sur les berlines grand public, les crossovers et les camionnettes utilisant l'injection de carburant à haute pression. Des données de terrain récentes montrent des pénalités de contre-pression négligeables après 160 000 km, franchissant un obstacle clé en matière de durabilité. La demande en métaux du groupe du platine (PGM) s'oriente vers des couches de lavage riches en palladium en raison des avantages de coût, mais de nouvelles nanostructures d'oxyde d'aluminium compensent partiellement cette dépendance. Les équipes marketing des équipementiers présentent les filtres à particules comme des améliorations environnementales « invisibles », soutenant les argumentaires en concession autour d'une combustion plus propre. Les fournisseurs signalent une montée en cadence sur les lignes de fabrication du Tennessee et de l'Ontario pour suivre le rythme des avances de planification nord-américaines.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Recul de la part diesel des VUL/VP (États-Unis) | -1.2% | États-Unis | Moyen terme (2-4 ans) |

| Forte volatilité des prix des PGM | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Pression des équipementiers en faveur des véhicules électriques à batterie (classe 2b et en dessous) | -0.7% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement en substrats États-Unis–Mexique | -0.4% | États-Unis, Mexique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Recul de la part diesel des VUL/VP aux États-Unis

La part du diesel dans les camions légers et les véhicules particuliers est tombée en dessous de 3 %, érodant une portion significative de la base installée traditionnelle de post-traitement. Les crédits d'impôt fédéraux pour les SUV électriques à batterie et les réglementations étatiques sur les camions propres incitent les flottes à retirer prématurément les unités diesel. Les planificateurs de produits des équipementiers ont réduit les options de moteurs diesel pour les camionnettes demi-tonne, réduisant ainsi les volumes futurs pour les briques SCR riches en platine. Les fournisseurs se tournent vers les programmes GPF essence ou les systèmes d'échappement refroidis par chargeur pour les hybrides rechargeables afin de compenser la demande diesel perdue. L'amortissement des outillages pour le nouveau matériel diesel s'étale désormais sur moins d'unités, exerçant une pression sur les perspectives de marges [3]"Annual Energy Outlook 2024,", Département de l'énergie des États-Unis, energy.gov.

Forte volatilité des prix des métaux du groupe du platine

Les prix au comptant du rhodium ont oscillé autour de 4 750 USD/oz en 2024, après avoir culminé au-dessus de 7 000 USD/oz plus tôt dans l'année, ce qui a fortement alourdi les coûts de formulation des catalyseurs. La faible liquidité des échanges et la concentration de l'approvisionnement minier en Afrique du Sud et en Russie amplifient les oscillations de prix. Les fabricants ne couvrent qu'une fraction de leur exposition à terme, rendant les résultats trimestriels sensibles aux dislocations de marché. Certains fournisseurs testent des couches de lavage dopées au ruthénium, tandis que d'autres prolongent les cycles de recyclage pour récupérer les métaux à haute valeur des substrats usagés. Le risque sur les prix a ravivé l'intérêt pour les pièges à NOx en mélange pauvre, qui réduisent l'intensité en rhodium, bien que l'adoption reste limitée au segment des véhicules légers à essence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le SCR domine tandis que le DPF gagne en momentum grâce aux retrofits

Les systèmes SCR ont généré le bloc de revenus le plus important, représentant 38,72 % du marché des systèmes de post-traitement des gaz d'échappement automobiles en Amérique du Nord en 2025. Les objectifs stricts en matière de NOx soutiennent l'adoption sur les moteurs diesel lourds, les camionnettes à essence de taille intermédiaire et les tracteurs longue distance. Les fichiers de calibration des équipementiers dépendent de plus en plus de configurations à double dosage qui injectent de l'urée en amont et à mi-parcours pour élargir l'efficacité de conversion à basse température. L'expansion du volume DPF, prévue à un TCAC de 7,05 %, provient principalement des retrofits obligatoires dans les camions à ordures, les flottes de transport portuaire et les bus municipaux. Les substrats de filtre à capacité de cendres plus élevée, les algorithmes de régénération optimisés et les matériaux de canisation métallique résistants à la corrosion renforcent l'économie du coût total de possession. La tendance aux modules intégrés estompe les frontières entre les couches DOC et DPF, permettant aux fournisseurs de livrer des empilements de monolithes ajustés qui raccourcissent le circuit d'échappement et éliminent 5 à 8 kg de masse par véhicule. Jusqu'en 2031, le SCR reste l'ancre technologique pour la conformité des équipementiers, mais la demande DPF tirée par les retrofits apporte une résilience contra-cyclique, soutenant une croissance stable du marché des systèmes de post-traitement des gaz d'échappement automobiles en Amérique du Nord.

Les produits de second rang, tels que les refroidisseurs EGR et les pièges à NOx en mélange pauvre, servent encore les applications légères historiques mais jouent désormais principalement le rôle de technologies d'assistance qui lissent les pics transitoires de NOx. Les fabricants affinent les filtres à suie catalysés en utilisant des céramiques techniques capables de tolérer des exothermes de pointe plus élevés, réduisant ainsi les pénalités en carburant liées à la régénération. Le DOC conserve sa pertinence en tant que premier monolithe dans le boîtier, enflammant les hydrocarbures pour augmenter les températures d'échappement lors de la régénération passive du DPF. Sa part autonome s'érode cependant à mesure que les revêtements catalytiques combinés migrent sur la brique DPF, densifiant les fonctionnalités dans un volume unifié. Les fournisseurs qui investissent dans des techniques de stratification des couches de lavage revendiquent des gains mesurables en vitesse d'amorçage, permettant aux équipementiers d'atteindre des réductions d'émissions par paliers fixées dans les futures réglementations.

Par type de carburant : le diesel conserve sa dimension mais l'essence accélère sur la prolifération des moteurs GDI

Les groupes motopropulseurs diesel ont fourni 66,92 % des revenus 2025 du marché des systèmes de post-traitement des gaz d'échappement automobiles en Amérique du Nord, grâce à leur adoption enracinée dans les camions de classe 4 à classe 8, les équipements à usage spécialisé et les machines hors route. Les moteurs diesel de génération actuelle associent des cellules SCR à haute efficacité à des substrats DPF revêtus exploitant des conceptions avancées de canaux en carbure de silicium, réduisant la perte de charge tout en préservant l'efficacité de filtration. Les géométries de turbocompresseur améliorées maintiennent des températures de combustion propices à de faibles taux de suie, prolongeant davantage les intervalles de service du DPF. À l'inverse, les unités de post-traitement essence, couvrant les combinaisons de catalyseurs trois voies (TWC) et de GPF, sont sur la bonne voie pour un TCAC robuste de 6,78 %, portées par la part record des moteurs GDI dans les segments des camionnettes, SUV et crossovers. Les équipementiers superposent des objectifs d'amorçage stricts avec une régénération active périodique pour protéger la porosité du filtre, un exercice d'équilibre facilité par une cartographie d'injection précise qui limite les précurseurs de suie d'origine carburant.

Les groupes motopropulseurs hybrides, bien que modestes en part d'unités, portent des charges élevées en PGM car les événements fréquents de démarrage-arrêt du moteur exigent un amorçage rapide du catalyseur. Ce sous-ensemble préserve une valeur élevée par véhicule pour les fournisseurs de catalyseurs, compensant partiellement le recul du diesel dans certaines niches légères. Les fournisseurs affinent les couches de lavage à haute porosité et le matelas de brique à joint nul pour réduire les pertes de chaleur lors des phases de décélération, préservant l'efficacité à travers des cycles thermiques répétés. À terme, les exigences croissantes en indice d'octane pour les moteurs essence turbocompressés de petite cylindrée resserreront les budgets thermiques d'échappement, renforçant l'élan en faveur des empilements TWC-plus-GPF avancés sur l'ensemble du parc régional.

Par type de véhicule : les voitures particulières ancrent les revenus, les VUL propulsent la croissance future

Les voitures particulières ont représenté 46,88 % du chiffre d'affaires 2025 du marché des systèmes de post-traitement des gaz d'échappement automobiles en Amérique du Nord, tirant parti de l'ampleur de leur parc et d'une cadence de renouvellement élevée. Les stratégies de conformité aux émissions reposent sur des boîtiers intégrés compacts sous plancher qui respectent les limites rigoureuses de CO et de NOx à froid dans les 20 premières secondes du cycle. Les marques de luxe expérimentent des catalyseurs à chauffage électrique qui réduisent les délais d'amorçage jusqu'à 70 %, bien que les dynamiques coût-bénéfice limitent actuellement leur adoption aux finitions haut de gamme. Les VUL, couvrant les fourgons et les châssis-cabines jusqu'à 4 536 kg de poids total autorisé en charge, affichent un TCAC leader de 7,01 % dans les prévisions. L'activité du commerce électronique et l'expansion de la livraison du dernier kilomètre poussent l'accumulation de kilométrage de ce segment bien au-dessus de la moyenne, accélérant les cycles de régénération et la fréquence de remplacement des DPF.

Les véhicules commerciaux lourds restent la vitrine principale des filtres SCR à haute capacité et des briques DPF de grand diamètre. L'avènement des algorithmes de dosage intelligent, qui associent des capteurs de débit massique d'échappement au chronométrage adaptatif des injections d'urée, minimise la fuite de NH₃ lors des montées en altitude et des ralentis urbains. Les exploitants de bus et d'autocars adoptent de plus en plus l'EGR basse pression couplé à des boîtiers de catalyseur isolés pour maintenir les performances dans les réseaux urbains à faible vitesse. Alors que les corridors métropolitains envisagent des zones à zéro émission, les systèmes de post-traitement retrofitables avec des références de performances vérifiées deviennent une condition préalable aux permis d'exploitation. Les fournisseurs affinent donc les supports de montage modulaires pour réduire le temps d'arrêt lors des retrofits, renforçant la valeur dans le marché des systèmes de post-traitement des gaz d'échappement automobiles en Amérique du Nord pour des solutions spécifiques au type de véhicule.

Par utilisation finale : les installations en première monte dominent, l'après-vente progresse grâce aux retrofits de conformité

Les installations en usine ont représenté 71,65 % des dépenses 2025, reflétant le lien indissociable entre la certification du moteur et le matériel de post-traitement intégré. Les cycles de vie des plateformes fidélisent les fournisseurs dans des contrats pluriannuels, offrant aux commandes du canal équipementier une marge relativement prévisible. La complexité du matériel a cependant augmenté, obligeant les fournisseurs de rang 1 à co-développer des logiciels de contrôle, des réservoirs d'urée et des diagnostics embarqués conformes aux protocoles OBD-II et HD-OBD. Le marché de l'après-vente, dont la progression est prévue à un TCAC de 6,66 %, capte de la valeur sur les segments de flottes plus anciennes désormais soumises aux zones à faibles émissions au niveau des villes et aux programmes d'incitation fédéraux au retrofit. Les kits certifiés regroupent le matériel de montage, les contrôleurs de dosage et les baies de capteurs, tous audités dans le cadre de la liste des Technologies Vérifiées de l'EPA.

Les distributeurs indépendants développent des forfaits de maintenance prédictive qui alertent les gestionnaires de flotte lorsque les lectures de pression différentielle indiquent que le chargement du filtre dépasse le seuil, incitant à un nettoyage-recuit ou à un remplacement proactif de la cartouche DPF. Les offres axées sur les données génèrent des revenus récurrents, atténuant la nature ponctuelle des ventes de pièces. Les assureurs exigent de plus en plus la conformité vérifiée du retrofit avant de renouveler la couverture pour des routes de fret urbain spécifiques, transformant effectivement les équipements d'émissions en une quasi-exigence réglementaire pour opérer dans ces zones. Collectivement, la domination des équipementiers préserve le volume de base, tandis que le dynamisme de l'après-vente injecte une durabilité de croissance dans le marché des systèmes de post-traitement des gaz d'échappement automobiles en Amérique du Nord.

Analyse géographique

Les États-Unis sont restés le pivot du marché des systèmes de post-traitement des gaz d'échappement automobiles en Amérique du Nord en 2025, absorbant 78,74 % de la demande totale dans un contexte d'application vigoureuse par l'Agence de protection de l'environnement et le CARB. Les nouveaux programmes de lancement de moteurs sur les plateformes de camionnettes des trois grands constructeurs de Detroit et plusieurs renouvellements de groupes motopropulseurs de classe 8 ont amplifié les achats de SCR et de DPF. Les lignes d'extrusion de substrats domestiques dans les corridors du Midwest et du Sud-Est ont bénéficié d'une priorité d'investissement, renforçant l'autosuffisance régionale et s'alignant sur les préférences de contenu Buy America. Les incitations de la loi fédérale sur la réduction de l'inflation (Inflation Reduction Act) font pencher davantage les empreintes manufacturières vers le sol américain, protégeant le marché contre de futures perturbations commerciales.

Le Canada est prévu pour afficher le TCAC le plus rapide de 7,12 % jusqu'en 2031, principalement en raison de l'harmonisation par Ottawa des réglementations légères et lourdes avec les cadres américains Tier III et Phase 3. Le financement provincial du fret vert, associé à une déduction pour amortissement accéléré pour les investissements dans le transport propre, raccourcit les délais de remboursement des flottes sur les kits de retrofit. Les flux de composants transfrontaliers diversifient les risques pour les assembleurs canadiens qui s'approvisionnent en substrats du Québec, en revêtements de l'Ontario et en boîtiers en acier auprès de fournisseurs du Michigan. Cette pollinisation croisée interprovinciale resserre les délais et injecte de la résilience dans la part du marché des systèmes de post-traitement des gaz d'échappement automobiles en Amérique du Nord.

La position stratégique du Mexique dans le cadre de l'accord ACEUM (USMCA) le positionne comme un centre de production de substrats et de catalyseurs alimentant les usines d'assemblage américaines tout en tirant parti de la croissance des camionnettes légères sur le marché intérieur. Les faibles coûts de main-d'œuvre, la compétitivité des prix de l'énergie et la conformité buy-region permettent aux installations mexicaines d'absorber les hausses de volume avec un préavis plus court que leurs alternatives asiatiques. Cependant, des problèmes logistiques aux passages de Laredo et d'Otay Mesa soulignent la nécessité d'une redondance multi-itinéraires. Les investissements mexicains dans les parcs industriels desservis par rail et les capacités d'entrepôts sous douane visent à atténuer ces goulots d'étranglement, renforçant ainsi l'intégration régionale qui soutient la stabilité globale du marché.

Paysage concurrentiel

Plusieurs multinationales — Tenneco, Cummins, Faurecia (anciennement FORVIA), BorgWarner, Bosch, Johnson Matthey, Corning et NGK — dominent le paysage des fournisseurs, captant collectivement la part du lion des bons de commande des équipementiers. La tendance à la consolidation a pris de l'ampleur avec l'acquisition par Deutz d'une participation significative dans HJS Emission Technology, soulignant l'accent stratégique de l'industrie sur l'expertise en post-traitement. La modularité des plateformes amplifie le pouvoir de négociation des fournisseurs, car un design monobloc consolide plusieurs fonctions en une seule décision d'approvisionnement. Les fournisseurs renforcent leur avantage concurrentiel à travers des coentreprises de recyclage des PGM ; l'acquisition en 2024 de McCol Metals par Heraeus Precious Metals a accru la récupération régionale de rhodium et de palladium, atténuant la volatilité des intrants.

La différenciation technologique repose sur la stratification des couches de lavage, le contrôle de la porosité et le gainage résistant à la corrosion qui prolongent la durée de vie utile parallèlement à des mandats de garantie plus stricts. Cummins pilote des systèmes en boucle fermée à ammoniac solide destinés aux tracteurs de classe 8 qui restent longtemps en ralenti dans les files d'attente portuaires. Dans le même temps, Johnson Matthey élargit ses formulations de catalyseurs tri-métaux qui s'adaptent entre le platine, le palladium et le rhodium en fonction des variations de prix. Des partenariats, tels que la coentreprise Volvo Group–Westport Fuel Systems, qui vise à commercialiser des systèmes de carburant à injection directe haute pression (HPDI), illustrent comment les voies de combustion et de post-traitement s'entrelacent lors de la décarbonation du transport longue distance.

La surveillance numérique émerge comme un levier disruptif. Des start-ups intègrent les flux de données des capteurs d'échappement avec des analyses en nuage, signalant les événements de déshydratation du catalyseur avant qu'ils ne déclenchent les voyants d'anomalie moteur. Les fournisseurs de rang 1 intègrent des capteurs de pression différentielle à activation Bluetooth dans les cartouches de remplacement DPF, créant des opportunités d'abonnement à valeur ajoutée. À mesure que l'électrification s'accélère, les principaux fournisseurs de post-traitement se couvrent en investissant dans des composants de gestion thermique des batteries et des sous-systèmes de combustion interne à hydrogène, se positionnant pour des revenus diversifiés au-delà de 2030.

Leaders du secteur des systèmes de post-traitement des gaz d'échappement automobiles en Amérique du Nord

Delphi Technologies

Tenneco Inc.

Cummins Inc.

Robert Bosch GmbH

Faurecia (FORVIA)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Volvo Trucks North America est en passe de demander la certification d'un moteur conforme à la norme CARB-24 Omnibus, dans le but de s'aligner sur les normes d'émissions 2024 du California Air Resources Board. La société prévoit que le moteur sera bientôt disponible à la commande. Conçu pour atteindre une notation NOx de 0,05 g, le nouveau moteur affiche également des émissions de particules fines (PM) réduites. Ce développement souligne l'engagement de Volvo à atteindre zéro émission dans le transport lourd d'ici 2040.

- Février 2025 : Isuzu a lancé trois nouveaux modèles dans sa gamme de camions ELF au Mexique : l'ELF 400, l'ELF 500 et l'ELF 600. Ces camions sont dotés de la cabine P700, conçue pour améliorer l'aérodynamisme et le confort du conducteur. Cette cabine rénovée optimise non seulement l'espace, mais élève également l'expérience globale des passagers en priorisant la fonctionnalité. À terme, Isuzu prévoit d'intégrer ce design de cabine avancé sur l'ensemble de sa gamme de véhicules. Les trois modèles respectent les normes strictes Euro VI et sont équipés d'un système de post-traitement avancé, incluant la technologie de réduction catalytique sélective, pour réduire significativement les émissions nocives.

Périmètre du rapport sur le marché des systèmes de post-traitement des gaz d'échappement automobiles en Amérique du Nord

Le rapport sur le marché des systèmes de post-traitement des gaz d'échappement automobiles en Amérique du Nord est segmenté par type de produit (réduction catalytique sélective, filtre à particules diesel, et autres), type de carburant (essence et diesel), type de véhicule (voitures particulières, VUL, VPL, et bus et autocars), utilisation finale (équipementier et après-vente) et pays. Les prévisions du marché sont fournies en termes de valeur (USD).

| Réduction catalytique sélective (SCR) |

| Filtre à particules diesel (DPF) |

| Catalyseur d'oxydation diesel (DOC) |

| Recirculation des gaz d'échappement (EGR) |

| Diesel |

| Essence |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds |

| Bus et autocars |

| Équipementier (fabricant d'équipement d'origine) |

| Après-vente |

| États-Unis |

| Canada |

| Reste de l'Amérique du Nord |

| Par type de produit | Réduction catalytique sélective (SCR) |

| Filtre à particules diesel (DPF) | |

| Catalyseur d'oxydation diesel (DOC) | |

| Recirculation des gaz d'échappement (EGR) | |

| Par type de carburant | Diesel |

| Essence | |

| Par type de véhicule | Voitures particulières |

| Véhicules utilitaires légers | |

| Véhicules utilitaires lourds | |

| Bus et autocars | |

| Par utilisation finale | Équipementier (fabricant d'équipement d'origine) |

| Après-vente | |

| Par pays | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des systèmes de post-traitement des gaz d'échappement automobiles en Amérique du Nord ?

Le marché est évalué à 7,98 milliards USD en 2026 et devrait croître pour atteindre 10,78 milliards USD d'ici 2031.

Quel segment de produit détient la plus grande part de revenus ?

Les systèmes de réduction catalytique sélective ont été en tête avec une part de 38,72 % en 2025.

Quelle catégorie de véhicule devrait afficher la croissance la plus rapide ?

Les véhicules utilitaires légers devraient afficher le TCAC le plus élevé de 7,01 % jusqu'en 2031.

Pourquoi les filtres à particules essence gagnent-ils en momentum ?

Le durcissement des règles sur les PM pour les moteurs GDI et les résultats de durabilité confirmés poussent l'adoption en grande série par les équipementiers.

Comment la volatilité des prix des PGM affectera-t-elle les fournisseurs ?

Les fluctuations des prix du rhodium, du palladium et du platine alourdissent les coûts des catalyseurs, incitant à la couverture, au recyclage et aux ajustements de formulation.

Dernière mise à jour de la page le: