Taille et part du marché des filtres à air automobiles aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

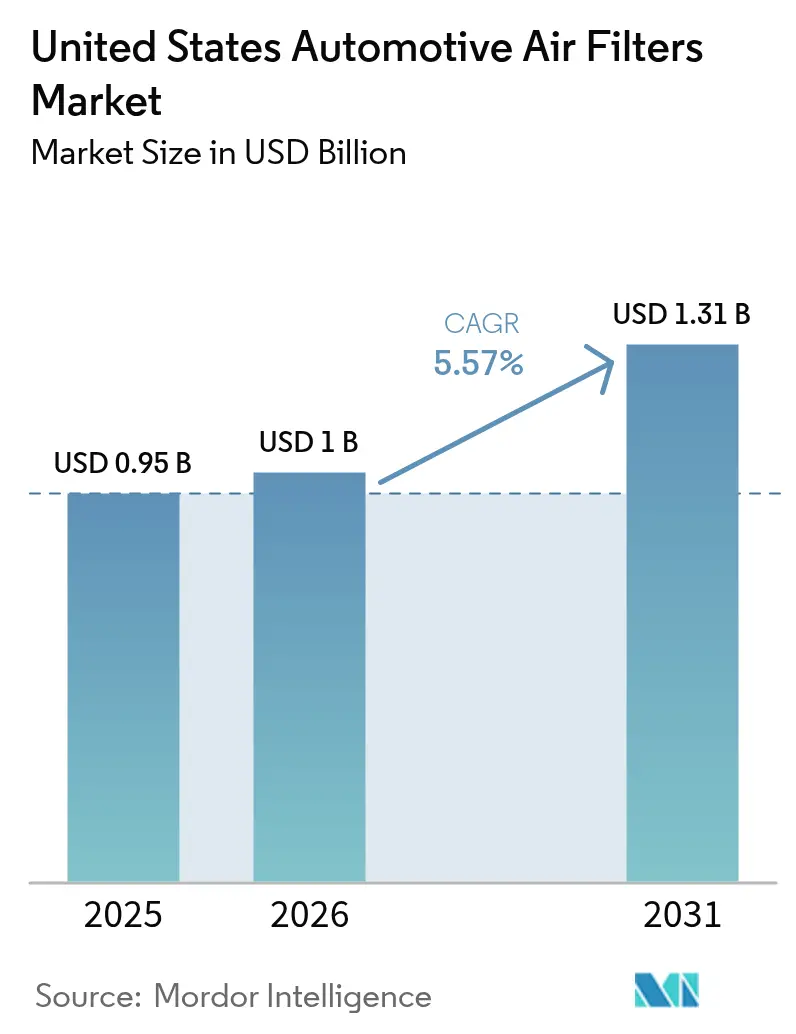

| Taille du marché de l'année de base (2025) | 0.95 Milliards de dollars |

| Taille du Marché (2026) | 1 Milliards de dollars |

| Taille du Marché (2031) | 1.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des filtres à air automobiles aux États-Unis par Mordor Intelligence

La taille du marché des filtres à air automobiles aux États-Unis était évaluée à 0,95 milliard USD en 2025 et devrait progresser de 1 milliard USD en 2026 pour atteindre 1,31 milliard USD d'ici 2031, à un CAGR de 5,57 % durant la période de prévision (2026-2031). L'expansion régulière est soutenue par le vieillissement du parc automobile national, des réglementations sur les émissions plus strictes et une préoccupation post-pandémique pour la qualité de l'air à l'intérieur des véhicules. Un âge moyen record des véhicules de 12,6 ans stimule les volumes de remplacement, tandis que les limites particulaires de 0,5 mg/mi de l'Agence de protection de l'environnement (EPA) contraignent les constructeurs automobiles à intégrer des filtres à particules d'essence à haute efficacité. L'innovation en matière de filtres d'habitacle s'accélère à mesure que les consommateurs recherchent une protection contre les allergènes et les agents pathogènes, et les médias en nanofibres gagnent du terrain en offrant une efficacité de capture supérieure avec une perte de charge réduite. La reconfiguration de la chaîne d'approvisionnement après la hausse des droits de douane à l'importation de mai 2025 pousse les fabricants vers un approvisionnement régionalisé, et les fournisseurs tournés vers l'avenir investissent dans des filtrations avancées de gestion thermique de l'air pour compenser la future attrition des volumes de moteurs à combustion interne (MCI).

Principaux enseignements du rapport

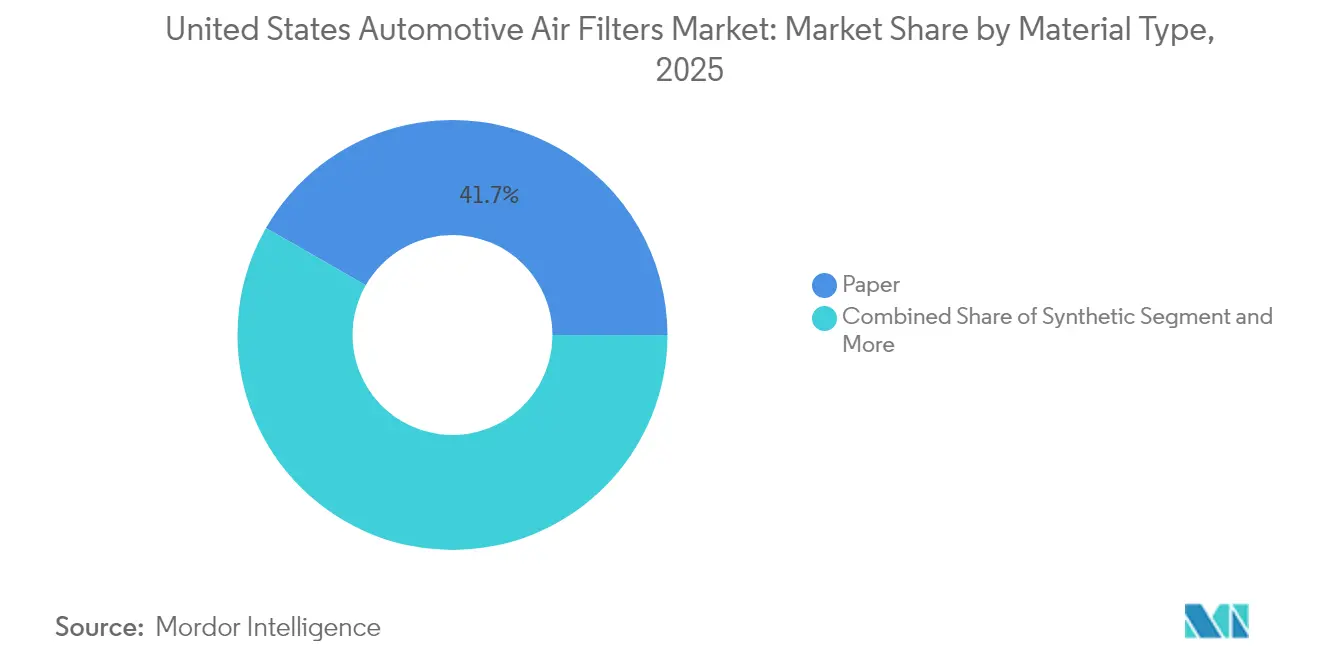

- Par type de matériau, les filtres en papier ont dominé avec 41,72 % de la part du marché des filtres à air automobiles aux États-Unis en 2025, tandis que les composites en nanofibres sont en passe de progresser à un CAGR de 8,15 % jusqu'en 2031.

- Par type de filtre, les filtres d'habitacle ont représenté 55,48 % du chiffre d'affaires en 2025 ; les filtres d'habitacle HEPA et antiviraux progressent à un CAGR de 12,57 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont représenté 62,41 % de la taille du marché des filtres à air automobiles aux États-Unis en 2025 et devraient croître à un CAGR de 5,62 % entre 2026 et 2031.

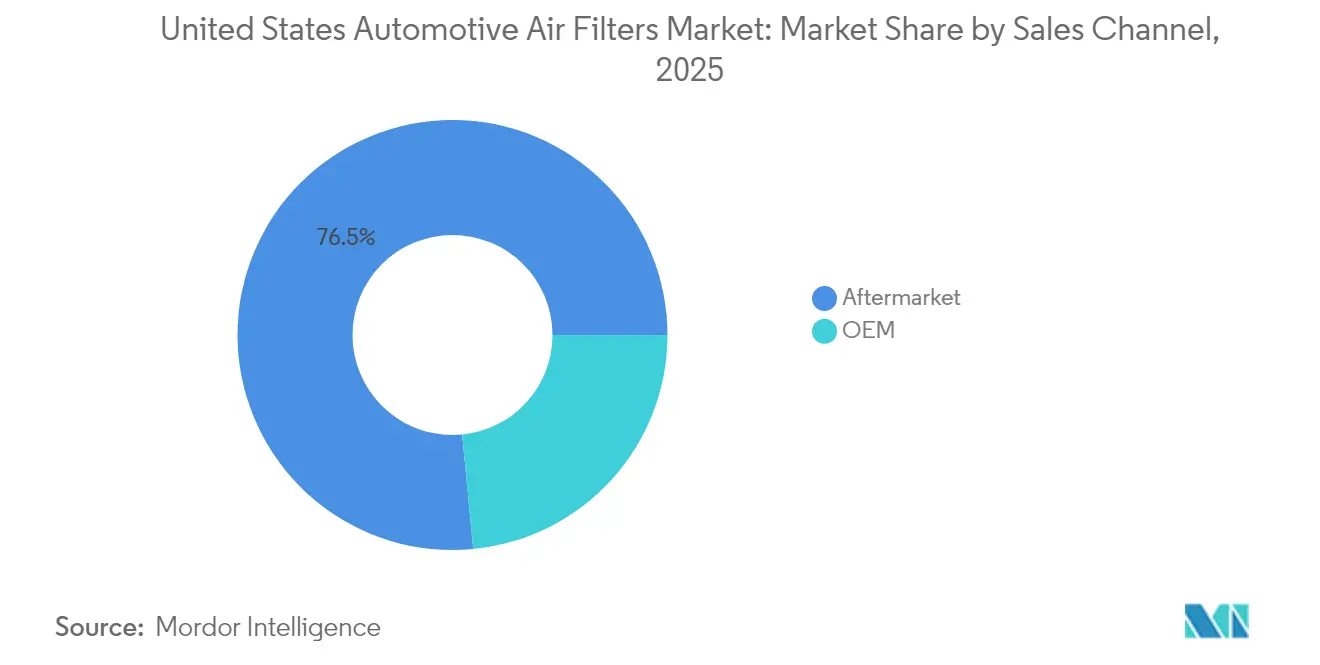

- Par canal de vente, le marché secondaire a capté 76,54 % de la part du marché des filtres à air automobiles aux États-Unis en 2025, tandis que les détaillants en ligne devraient progresser à un CAGR de 13,11 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail physique a représenté 39,98 % de la part en 2025 et devrait afficher le CAGR le plus rapide de 13,11 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des filtres à air automobiles aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la production de véhicules et croissance du parc | +1.8% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Normes d'émissions strictes de l'EPA/CARB | +1.5% | À l'échelle nationale, avec des gains précoces en Californie, à New York, | Court terme (≤ 2 ans) |

| Vieillissement du parc stimulant la demande sur le marché secondaire | +1.2% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Adoption croissante des filtres d'habitacle pour la qualité de l'air en véhicule | +0.9% | Zones urbaines en Californie, au Texas, à New York, en Floride | Moyen terme (2-4 ans) |

| Exigences avancées de gestion thermique de l'air pour les véhicules électriques | +0.7% | Californie, Washington, Oregon, corridor Nord-Est | Long terme (≥ 4 ans) |

| Entrée en production de masse des médias en nanofibres et antiviraux | +0.6% | Pôles de fabrication en Ohio, Michigan, Caroline du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la production de véhicules et croissance du parc

La reprise de la production de véhicules et l'expansion du parc créent une double poussée de la demande. Environ 110 millions d'unités se situent dans la tranche d'âge de 6 à 14 ans, la plus propice aux interventions de maintenance, représentant 38 % du parc total et se traduisant par une fréquence de remplacement des filtres plus élevée. L'expansion robuste du marché secondaire est soutenue par des consommateurs qui reportent l'achat d'un nouveau véhicule, ce qui oriente les dépenses vers les pièces d'entretien. La demande des équipementiers d'origine augmente également à mesure que les usines d'assemblage américaines accroissent leur production après la normalisation de la chaîne d'approvisionnement. Ensemble, ces tendances soutiennent des augmentations de volumes stables pour les filtres installés en usine comme pour les filtres de remplacement.

Normes d'émissions strictes de l'EPA

La règle finale de l'EPA pour les véhicules légers des années modèles 2027-2032 réduit de moitié les émissions moyennes de gaz à effet de serre du parc et fixe la première limite nationale de 0,5 mg/mi pour les particules. Les constructeurs automobiles doivent donc équiper les moteurs à injection directe de filtres à particules d'essence, ajoutant ainsi une toute nouvelle ligne de filtres à haut volume. La pression de conformité est la plus forte en Californie et dans les autres États relevant de la Section 177 qui adoptent historiquement des seuils plus stricts, ce qui génère des cycles d'approvisionnement anticipés qui se répercutent sur l'ensemble de la base de fournisseurs[1]« Normes d'émissions multi-polluants pour les véhicules légers et moyens des années modèles 2027 et ultérieures », Agence de protection de l'environnement des États-Unis, epa.gov.

Vieillissement du parc stimulant la demande sur le marché secondaire

Les véhicules plus anciens nécessitent des changements plus fréquents de filtres à huile, à air et d'habitacle à mesure que l'efficacité des composants diminue avec le temps. Des études sur les taux de remplacement montrent que les voitures de plus de 6 ans nécessitent 40 % de filtres supplémentaires par durée de vie en service par rapport aux modèles plus récents. Le marché secondaire en bénéficie car les conducteurs aux ressources limitées conservent leurs véhicules plus longtemps et optent pour des pièces non-OEM moins chères, une tendance qui s'est avérée résiliente lors du ralentissement macroéconomique de 2024. Les fournisseurs disposant de solides réseaux de vente au détail et d'installateurs tirent parti de cette dynamique structurelle favorable.

Adoption croissante des filtres d'habitacle pour la qualité de l'air en véhicule

Les acheteurs soucieux de leur santé considèrent désormais l'habitacle d'une voiture comme une bulle protectrice. Les filtres d'habitacle avancés dotés de couches HEPA ou antivirales se positionnent à des prix premium en promettant une qualité d'air proche de celle d'un hôpital. Le FILTER+pro de Bosch, par exemple, cible les virus, les bactéries et les allergènes tout en maintenant une faible restriction, démontrant comment la filtration est passée d'une simple pièce d'entretien à une fonctionnalité bien-être [2]« Bosch remplace FILTER+ par son FILTER+pro amélioré pour l'habitacle du véhicule », Robert Bosch GmbH, bosch-presse.de. Les constructeurs automobiles spécifient de plus en plus ces produits au niveau de l'usine, élargissant ainsi la base installée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers les véhicules électriques à batterie réduisant les volumes de filtres MCI | -0.8% | Californie, Washington, Oregon, corridor Nord-Est | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières (cellulose, synthétiques) | -0.6% | Centres de fabrication en Ohio, Michigan, Caroline du Nord | Court terme (≤ 2 ans) |

| Intervalles de maintenance OEM prolongés réduisant la fréquence de remplacement | -0.4% | À l'échelle nationale, concentré sur les marchés de véhicules plus récents | Moyen terme (2-4 ans) |

| Croissance des filtres lavables/réutilisables | -0.3% | Californie, Oregon, régions soucieuses de l'environnement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers les véhicules électriques à batterie réduisant les volumes de filtres MCI

Les modèles électriques à batterie éliminent les filtres à carburant et à huile et réduisent la demande de filtres d'admission d'air. L'EPA prévoit que 30 % à 56 % des ventes de véhicules légers seront électriques d'ici 2032, créant un vent contraire structurel pour les catégories spécifiques aux MCI. Bien que les filtres de gestion thermique émergents pour véhicules électriques offrent une substitution partielle des volumes, ils ne peuvent pas compenser entièrement le déclin d'ici 2030, tempérant les perspectives de croissance globales pour les fabricants de composants traditionnels.

Volatilité des prix des matières premières

La cellulose et les fibres synthétiques ont connu une inflation à deux chiffres tout au long de 2024, et un droit de douane de 25 % sur les pièces automobiles importées, en vigueur depuis mai 2025, a augmenté les coûts du secteur d'environ 8 milliards USD par an. Les fabricants aux marges étroites font face à des choix difficiles entre répercuter les hausses sur les grossistes ou absorber les impacts sur leur rentabilité. Beaucoup ont accéléré le rapprochement de leurs sources d'approvisionnement vers le Mexique et le Sud des États-Unis pour réduire l'exposition aux droits de douane et l'incertitude logistique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination du papier face au défi des nanofibres

Le papier représente encore 41,72 % de la part du marché des filtres à air automobiles aux États-Unis en 2025, en raison de son faible coût et de sa large disponibilité. La base d'outillage bien établie du segment et son échelle de production de masse maintiennent des prix unitaires attractifs pour les acheteurs bricoleurs et les gestionnaires de flottes. Néanmoins, les composites en nanofibres devraient croître à un CAGR de 8,15 % jusqu'en 2031, le plus rapide parmi tous les substrats, à mesure que les constructeurs automobiles et les équipementiers de premier rang spécifient des médias offrant une capture supérieure des particules sans augmenter la perte de charge. Les mélanges synthétiques par fusion-soufflage occupent un créneau à prix intermédiaire, alliant durabilité et efficacité acceptable, tandis que la gaze et la mousse servent les passionnés de performance et les équipements spéciaux hors route.

La dynamique évolue à mesure que les fabricants reconvertissent leurs lignes nationales pour produire en masse des rouleaux à nano-activation, réduisant l'exposition aux importations et s'alignant sur les stratégies d'atténuation des droits de douane. Les pressions en matière de durabilité influencent également le choix des matériaux : les revêtements sans PFAS et les fibres recyclées passent de critères optionnels à des exigences de base dans les nouveaux appels d'offres. Les fournisseurs capables d'équilibrer les références environnementales avec les performances de filtration gagnent un avantage sur le marché des filtres à air automobiles aux États-Unis. Sur l'horizon de prévision, la migration de valeur vers les matériaux avancés soutient la réalisation des prix même si les volumes de papier traditionnel plafonnent.

Par type de filtre : les filtres d'habitacle mènent la croissance portée par la santé

Les unités d'habitacle ont généré 55,48 % du chiffre d'affaires de 2025, soulignant le pivot des consommateurs vers les fonctionnalités bien-être à l'intérieur du véhicule. Les filtres d'habitacle particulaires restent le leader en volume, mais les variantes HEPA et antivirales progressent à un CAGR de 12,57 % jusqu'en 2031, portées par une sensibilité accrue aux allergènes, à la fumée des incendies de forêt et aux virus en suspension dans l'air. Les filtres d'admission d'air, toujours essentiels pour les moteurs MCI, font face à une érosion progressive des volumes à mesure que les véhicules électriques gagnent des parts, bien que les camions de taille moyenne et les machines hors route soutiennent la demande. Les filtres à carburant, à huile et de transmission restent stables sur le marché secondaire mais plafonnent dans les canaux OEM à mesure que les unités remplies en usine adoptent des conceptions à longue durée de vie.

Les médias d'habitacle premium offrent également des marges plus élevées qui compensent le recul des ventes d'éléments d'air moteur traditionnels. Les constructeurs automobiles commercialisent désormais la technologie de qualité de l'air comme un facteur de différenciation concurrentiel, en associant des filtres avancés à des capteurs connectés qui alertent les conducteurs lorsque des remplacements sont nécessaires. Les organismes de réglementation explorent des normes de qualité de l'air intérieur, légitimant davantage la catégorie. Collectivement, ces forces garantissent que les produits d'habitacle restent le principal moteur de croissance au sein du marché des filtres à air automobiles aux États-Unis.

Par type de véhicule : les voitures particulières tirent les volumes malgré la transition vers les véhicules électriques

Les voitures particulières représentaient 62,41 % de la taille du marché des filtres à air automobiles aux États-Unis en 2025 et devraient croître à un CAGR de 5,62 %, soutenues par le renouvellement du parc et la dépendance persistante aux voitures de navetteurs dans les vastes zones métropolitaines. Les véhicules utilitaires légers bénéficient de l'essor du commerce électronique, avec une utilisation élevée se traduisant par des changements de filtres fréquents. Les camions moyens et lourds apportent des contributions stables en valeur en raison de dimensions d'éléments plus importantes et d'heures de fonctionnement prolongées. Les équipements hors route — notamment dans la construction et l'agriculture — offrent un potentiel cyclique lié aux financements d'infrastructures et aux cycles des matières premières.

L'électrification remodèle la demande à long terme, mais de manière inégale selon les catégories de véhicules. Les berlines et les crossovers s'électrifient en premier, réduisant certains volumes de filtres MCI, tandis que les pickups, les fourgonnettes et les camions lourds conservent des groupes motopropulseurs à combustion pour des raisons de charge utile et d'autonomie. Les fournisseurs qui se couvrent avec des filtres de gestion thermique spécifiques aux véhicules électriques et des solutions d'habitacle premium préservent des voies de croissance. Cette exposition diversifiée contribue à stabiliser les revenus globaux sur le marché des filtres à air automobiles aux États-Unis.

Par canal de vente : la domination du marché secondaire reflète le comportement des consommateurs

Le marché secondaire a contrôlé 76,54 % du chiffre d'affaires de 2025, porté par des propriétaires soucieux des coûts et des durées de vie des véhicules prolongées. Les garages indépendants et les détaillants de pièces captent la majorité des transactions, mais le commerce en ligne est le canal de croissance le plus remarquable. Les services après-vente OEM détiennent 23,46 % de part, s'adressant aux véhicules encore sous garantie ou aux propriétaires fidèles aux services des concessionnaires. Les fournisseurs qui équilibrent la pénétration des marques maison avec des programmes de marques distributeurs pour les détaillants se positionnent le mieux pour une croissance durable.

L'incertitude économique pousse généralement les consommateurs vers les réparations plutôt que vers l'achat de nouveaux véhicules, renforçant le poids du marché secondaire. Les programmes de fidélité, les kits de filtres par abonnement et les garanties d'adéquation renforcent la fidélisation. À l'inverse, les OEM exploitent les données télématiques pour inciter à des visites de service en temps opportun, défendant leur part dans les cohortes de véhicules plus récents. Ces tactiques concurrentes maintiennent un mix de canaux dynamique au sein du marché des filtres à air automobiles aux États-Unis.

Par canal de distribution : la croissance en ligne perturbe le commerce de détail traditionnel

Les chaînes de commerce physique ont conservé 39,98 % de part en 2025, mais les boutiques en ligne devraient progresser à un CAGR de 13,11 % jusqu'en 2031, à mesure que les consommateurs s'habituent à s'approvisionner en pièces d'entretien par voie numérique et à organiser l'installation localement. Les modèles de retrait en magasin combinent les avantages de la disponibilité immédiate avec la transparence des prix du commerce électronique, mettant au défi les vendeurs purement en ligne de fournir du contenu à valeur ajoutée et une vérification virtuelle de l'adéquation. Les centres de service s'appuient sur l'installation groupée pour défendre leurs marges, tandis que les portails OEM en vente directe aux consommateurs ciblent les acheteurs premium à la recherche de pièces d'origine.

Les stratégies d'exécution hybrides redéfinissent la planification des stocks et la logistique du dernier kilomètre. Les détaillants intègrent des prévisions de la demande pilotées par l'IA pour minimiser les ruptures de stock et libérer de l'espace en rayon pour les références à forte rotation. Parallèlement, les fabricants de filtres utilisent des configurateurs numériques et des tutoriels en réalité augmentée pour réduire les taux de retour. Ces innovations améliorent le parcours client et soutiennent une expansion robuste des canaux numériques sur le marché des filtres à air automobiles aux États-Unis.

Analyse géographique

La Californie est en tête du marché des filtres à air automobiles aux États-Unis en 2024. La réglementation sur les camions propres avancés accélère davantage l'adoption de filtres spéciaux dans les segments commerciaux. Le Texas suit en tant que puissance manufacturière et démographique, bénéficiant aux fournisseurs de filtres de ligne de production et de remplacement de service. Le climat diversifié de l'État, des plaines poussiéreuses aux côtes humides, augmente la fréquence de remplacement dans toutes les catégories de filtres.

Le Michigan reste le pôle intellectuel et de production pour la recherche en filtration des groupes motopropulseurs, accueillant des centres de R&D et des lignes pilotes pour les médias en nanofibres. Malgré un parc automobile local mature, la concentration de talents en ingénierie garantit que la plupart des validations de prototypes nationaux se déroulent dans cet État. Le corridor Nord-Est — couvrant New York, le Massachusetts et le Connecticut — se caractérise par des revenus disponibles élevés et une propension aux filtres d'habitacle premium, portée par la pollution urbaine et les conditions hivernales sévères exigeant une déshumidification HVAC fiable et l'élimination des odeurs. Le Sud-Est, notamment la Géorgie et les Carolines, émerge comme un pôle d'attraction pour le rapprochement des sources d'approvisionnement. Des coûts de main-d'œuvre plus bas et la proximité des infrastructures portuaires offrent des points d'atterrissage compétitifs pour les producteurs asiatiques de médias filtrants cherchant une base de fabrication aux États-Unis, soutenant un approvisionnement flexible pour les usines OEM dans le Sud et le Midwest. La région des Montagnes Rocheuses affiche une croissance supérieure à la moyenne pour les filtres hors route réutilisables liés à l'exploitation minière et à l'exploration énergétique, tandis que les États du Pacifique Nord-Ouest privilégient les médias à faible teneur en COV et biodégradables, en accord avec les objectifs de durabilité.

Paysage concurrentiel

La concentration du marché est modérée, les groupes mondiaux et les spécialistes régionaux se disputant des parts. L'investissement technologique est le principal facteur de différenciation ; les médias en nanofibres et les revêtements antiviraux commandent des prix de vente moyens premium et renforcent le positionnement de la marque.

Les mouvements stratégiques illustrent un virage vers l'intégration verticale et les matériaux avancés. L'acquisition en 2024 par Hengst d'un spécialiste des filtres hydrauliques basé en Ontario a ajouté une capacité locale et diversifié sa base de revenus en Amérique du Nord. L'achat par IDEX de Mott Corporation, expert en pores de métal fritté, a élargi son savoir-faire en matière de médias poreux avancés, renforçant le potentiel de vente croisée dans les applications thermiques pour batteries. Atmus Filtration Technologies a lancé NanoNet N3, un maillage à gradient offrant une capacité de chargement en poussière plus élevée et une restriction de débit réduite, ciblant à la fois les marchés OE et de rétrofit. Dans l'ensemble, les fournisseurs construisent des vitrines directes aux consommateurs pour capter des données, contrôler les prix et défendre leurs parts contre les importations à bas coût.

Durant la période de prévision, les solutions de maintenance prédictive activées par l'IA qui surveillent la perte de charge des filtres et la durée de vie restante promettent de faire passer les décisions de remplacement des heuristiques basées sur le kilométrage aux alertes pilotées par capteurs, ce qui pourrait lisser les cycles de demande du marché secondaire. Les entreprises capables d'intégrer des diagnostics intelligents dans les boîtiers de filtres ou les applications de service pourraient capter une valeur à vie plus élevée et forger des relations plus solides avec les opérateurs de flottes.

Leaders du secteur des filtres à air automobiles aux États-Unis

MANN+HUMMEL

DENSO Corporation

Fram Group

Donaldson Company Inc.

Cummins Filtration (Fleetguard)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Atmus Filtration Technologies a lancé la technologie de médias filtrants NanoNet N3 dotée d'une architecture de maillage à gradient qui améliore la rétention des particules tout en réduisant la pression différentielle. Les produits utilisant ce substrat arrivent sur le marché américain début 2025.

- Juillet 2024 : MANN+HUMMEL a lancé un filtre d'habitacle à base de nanofibres visant à améliorer la qualité de l'air à l'intérieur du véhicule et à réduire l'exposition aux allergènes.

- Juin 2024 : Hengst Filtration a finalisé l'acquisition de Canadian-American Filter Company, ajoutant plus de trois décennies d'expertise régionale à son portefeuille et renforçant sa capacité de fabrication en Amérique du Nord.

Portée du rapport sur le marché des filtres à air automobiles aux États-Unis

Les filtres à air automobiles permettent la circulation de l'air et retiennent les impuretés, la poussière et les contaminants présents dans l'air. Le filtre à air joue un rôle crucial dans le filtrage des particules de quartz de l'air d'admission. Le filtre à air doit protéger adéquatement le moteur contre l'admission directe de particules abrasives et de poussière de route.

Le marché des filtres à air automobiles aux États-Unis est segmenté par type de matériau, type, type de véhicule et canal de vente. Sur la base du type de matériau, le marché est segmenté en filtres à air en papier, filtres à air en gaze, filtres à air en mousse et autres types de matériaux. Sur la base du type, le marché est segmenté en filtres d'admission (admission en cellulose et admission synthétique) et filtres d'habitacle (type particulaire et charbon actif). Sur la base du type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Papier |

| Synthétique |

| Gaze |

| Mousse |

| Nanofibres / Composite |

| Autres |

| Filtres d'admission | Admission en cellulose |

| Admission synthétique | |

| Admission en nanofibres / composite | |

| Filtres d'habitacle | Particulaire |

| Charbon actif | |

| HEPA / Antiviral |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules commerciaux moyens et lourds |

| Hors route (construction et agriculture) |

| Deux-roues |

| OEM |

| Marché secondaire |

| Détaillants en ligne |

| Commerce de détail physique |

| Centres de service et concessionnaires |

| Par type de matériau | Papier | |

| Synthétique | ||

| Gaze | ||

| Mousse | ||

| Nanofibres / Composite | ||

| Autres | ||

| Par type de filtre | Filtres d'admission | Admission en cellulose |

| Admission synthétique | ||

| Admission en nanofibres / composite | ||

| Filtres d'habitacle | Particulaire | |

| Charbon actif | ||

| HEPA / Antiviral | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules commerciaux moyens et lourds | ||

| Hors route (construction et agriculture) | ||

| Deux-roues | ||

| Par canal de vente | OEM | |

| Marché secondaire | ||

| Par canal de distribution | Détaillants en ligne | |

| Commerce de détail physique | ||

| Centres de service et concessionnaires | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des filtres à air automobiles aux États-Unis ?

Le marché s'établit à 1 milliard USD en 2026 et devrait atteindre 1,31 milliard USD d'ici 2031.

Quel type de filtre connaît la croissance la plus rapide ?

Les filtres d'habitacle HEPA et antiviraux progressent à un CAGR de 12,57 % entre 2026 et 2031, portés par une sensibilité accrue à la santé.

Pourquoi le marché secondaire détient-il une part plus importante que les canaux OEM ?

La durée de vie prolongée des véhicules et la sensibilité des consommateurs aux prix poussent les propriétaires vers des pièces de remplacement moins coûteuses, donnant au marché secondaire 76,54 % de part en 2025.

Comment la transition vers les véhicules électriques affectera-t-elle la demande de filtres ?

Les véhicules électriques à batterie suppriment plusieurs filtres spécifiques aux MCI, réduisant les volumes, mais ils créent des opportunités pour la gestion thermique avancée et la filtration d'habitacle haut de gamme ; l'impact global est un glissement progressif du mix plutôt qu'un déclin immédiat.

Quelles régions des États-Unis présentent le plus fort potentiel de croissance ?

La Californie est en tête en matière d'adoption réglementaire de filtres avancés, le Texas bénéficie de la production de véhicules et de la croissance démographique, et le Sud-Est tire profit des mouvements de rapprochement des sources de fabrication.

Dernière mise à jour de la page le: