Taille et part du marché américain du déchet à l'énergie (WTE)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

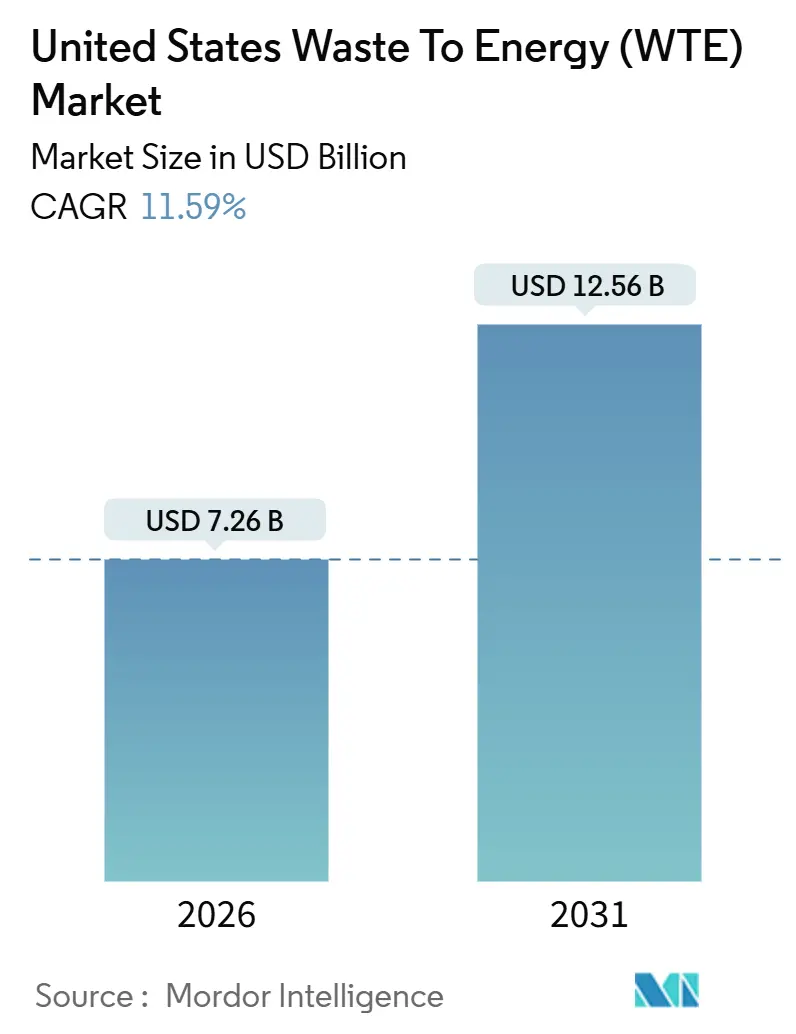

| Taille du Marché (2026) | 7.26 Milliards de dollars |

| Taille du Marché (2031) | 12.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.59% CAGR |

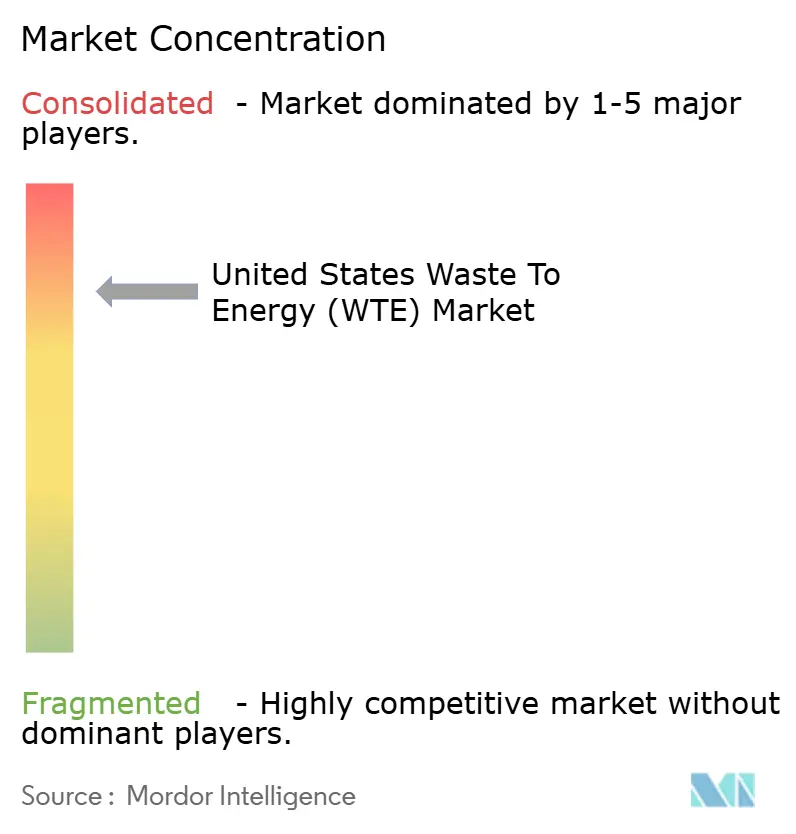

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain du déchet à l'énergie (WTE) par Mordor Intelligence

La taille du marché américain du déchet à l'énergie est estimée à 7,26 milliards USD en 2026, et devrait atteindre 12,56 milliards USD d'ici 2031, à un CAGR de 11,59 % au cours de la période de prévision (2026-2031).

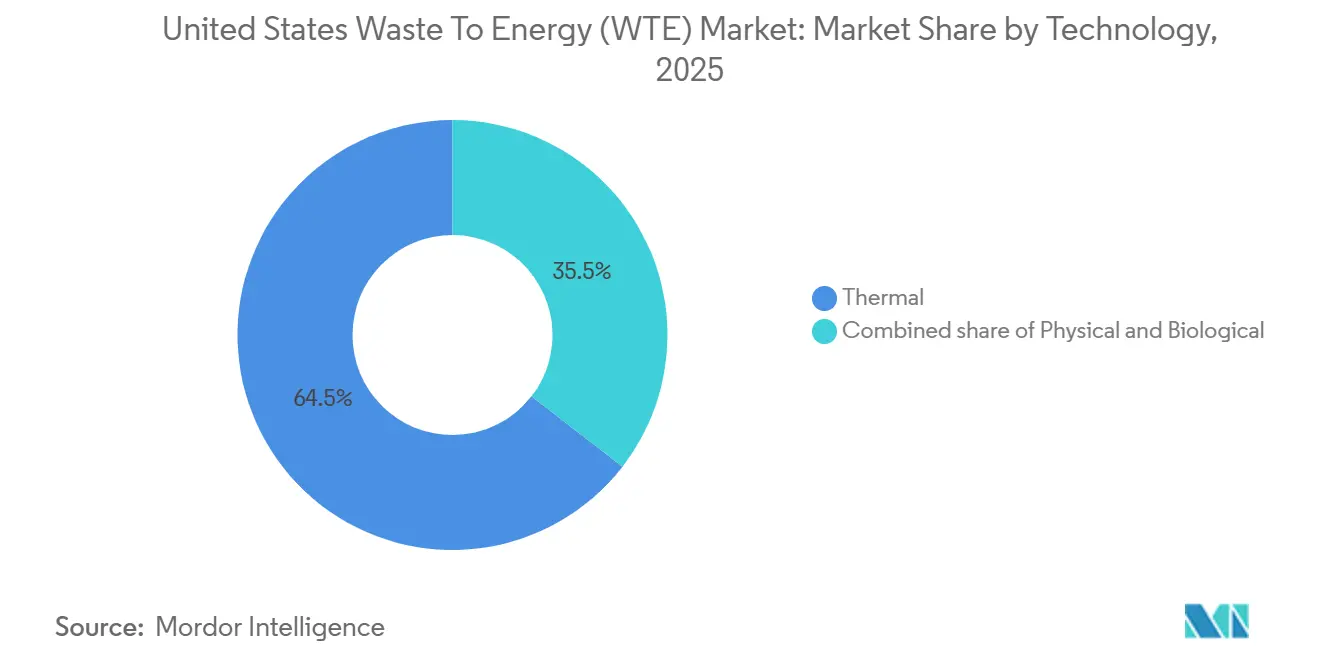

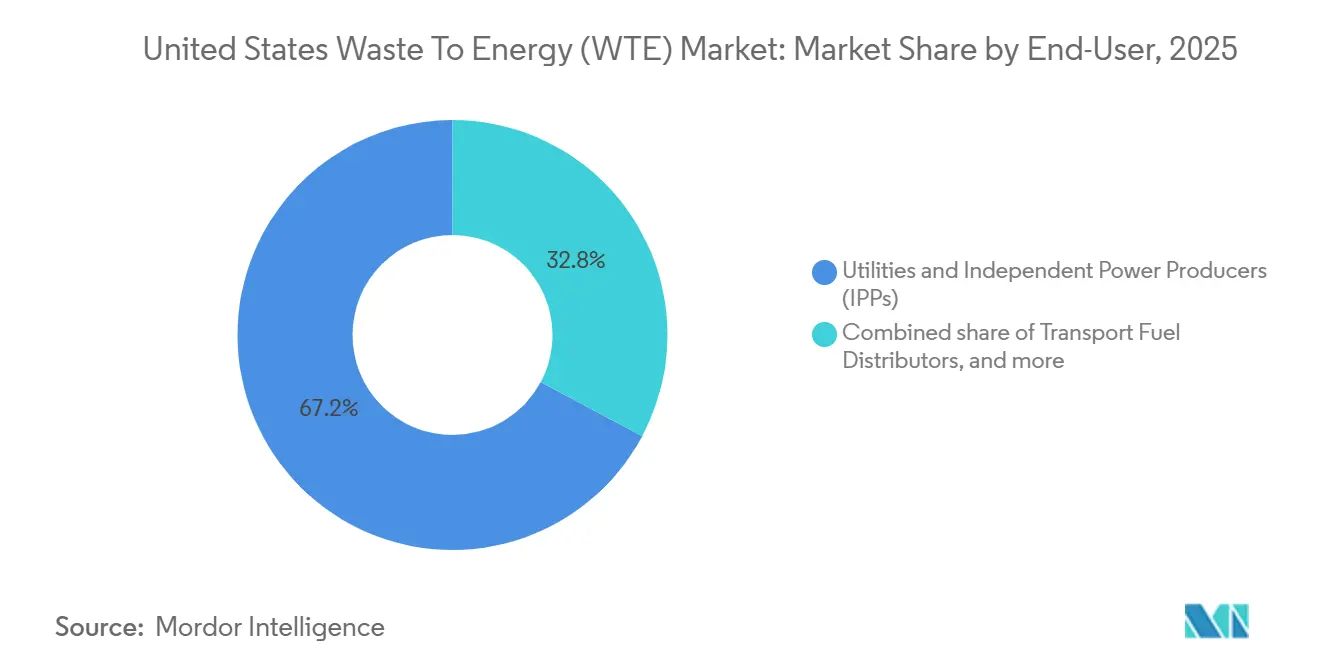

Cette croissance découle du renforcement des normes d'énergie renouvelable imposées par les États, des incitations fiscales fédérales qui réduisent les coûts de modernisation, et de la hausse des frais de mise en décharge. Les technologies thermiques ont continué à dominer les revenus avec 64,5 % en 2025, mais les filières biologiques gagnent en dynamisme alors que les services publics recherchent du gaz naturel renouvelable admissible aux crédits de carburant à faible teneur en carbone. Les déchets solides municipaux sont restés le principal combustible, mais les résidus agricoles progressent rapidement à mesure que les exploitants laitiers et avicoles monétisent le fumier dans le cadre des programmes de crédits carbone des États. Du côté de la production d'énergie, l'électricité a conservé une part de 63,3 %, bien que les carburants de transport se développent grâce aux généreux tarifs de la norme californienne sur les carburants à faible teneur en carbone. La rivalité concurrentielle reste modérée ; les cinq premiers opérateurs contrôlent environ la moitié de la capacité installée, mais les nouveaux entrants plus modestes prospèrent dans les créneaux de digestion en exploitation agricole qui bénéficient de primes de crédit élevées.

Points clés du rapport

- Par technologie, les systèmes thermiques ont capturé une part de revenus de 64,5 % en 2025, tandis que la conversion biologique devrait progresser à un CAGR de 15,9 % jusqu'en 2031.

- Par type de déchet, les déchets solides municipaux ont occupé la première place avec 52,9 % de la part de marché du déchet à l'énergie (WTE) en 2025 ; les résidus agricoles devraient se développer à un CAGR de 14,6 % entre 2026 et 2031.

- Par production d'énergie, l'électricité représentait 63,3 % de la taille du marché du déchet à l'énergie (WTE) en 2025, tandis que les carburants de transport devraient croître à un CAGR de 15,3 % jusqu'en 2031.

- Par utilisateur final, les services publics et les producteurs d'électricité indépendants détenaient 67,2 % de la demande en 2025 ; les distributeurs de carburants représentent le segment à la croissance la plus rapide avec un CAGR de 15,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché américain du déchet à l'énergie (WTE)

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contraintes croissantes de capacité des décharges | +2.8% | Corridor du Nord-Est (NY, NJ, MA, CT), Californie | Moyen terme (2-4 ans) |

| Normes d'énergie renouvelable (RPS) étatiques plus strictes | +2.3% | Californie, New York, Massachusetts, Connecticut | Court terme (≤ 2 ans) |

| Crédits fiscaux de la loi sur la réduction de l'inflation pour la modernisation du WTE | +3.1% | National, avec adoption précoce en FL, PA, MN | Moyen terme (2-4 ans) |

| Engagements zéro déchet des entreprises (Fortune 500) | +1.6% | National, concentré dans les zones métropolitaines avec des sièges sociaux d'entreprises | Long terme (≥ 4 ans) |

| Forte volatilité des prix du gaz naturel après 2022 | +1.4% | États du Nord-Est et du Mid-Atlantique à forte demande de chauffage ; couloirs industriels de la Californie | Court terme (≤ 2 ans) |

| Pilotes novateurs de co-combustion de RDF à bilan carbone négatif | +0.9% | États du Midwest et du Sud-Est disposant d'une infrastructure de ciment et de centrales au charbon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes croissantes de capacité des décharges

Les frais de mise en décharge dans le Nord-Est ont dépassé 100 USD par tonne en 2025, soit le double de la moyenne nationale, car la capacité restante à New York, New Jersey, Massachusetts et Connecticut était inférieure à une décennie de capacité. Les municipalités évaluent donc le coût évité de l'élimination à longue distance par rapport aux contrats locaux de déchet à l'énergie qui génèrent des certificats d'énergie renouvelable. Les régulateurs de New York ont averti que 14 des 27 décharges pourraient fermer d'ici 2033, accélérant l'acquisition d'installations de conversion. Le mandat de détournement des déchets organiques de la Californie en vertu du SB 1383 a redirigé 6,8 millions de tonnes de déchets alimentaires et de déchets verts en 2025, fournissant un approvisionnement stable en combustible pour la digestion anaérobie. L'économie combinée du transport évité, de la récupération d'énergie et des revenus de crédits oriente les décisions vers les infrastructures de conversion.

Normes d'énergie renouvelable étatiques plus strictes

Le Connecticut, le Massachusetts et New York ont modifié leurs règles de portefeuille d'énergie renouvelable en 2024-2025 pour inclure les installations de déchet à l'énergie admissibles qui respectent des plafonds d'émissions plus stricts. Le Connecticut autorise désormais les certificats d'énergie renouvelable de classe I pour les installations atteignant des niveaux d'oxydes d'azote inférieurs à 45 ppm, créant une nouvelle source de revenus de 35 à 42 USD par MWh. Le Massachusetts a émis des directives parallèles fin 2025 qui reclassifient les installations conformes comme « énergie alternative », encourageant les opérateurs à investir dans des systèmes de contrôle catalytiques. Ces ajustements améliorent les flux de trésorerie des projets et favorisent les acteurs en place disposant de raccordements au réseau existants.

Crédits fiscaux de la loi sur la réduction de l'inflation pour la modernisation du WTE

Les crédits d'investissement fiscaux de l'article 48 offrent une récupération de coûts de 30 % aux installations de conversion qui installent la capture de carbone ou passent de la combustion en masse à la gazéification. Covanta évalue la modernisation de quatre installations en Floride et en Pennsylvanie qui pourraient obtenir des crédits 45Q de 85 USD par tonne tout en bénéficiant des avantages de l'article 48.[1]Covanta Holding Corporation, "Présentation aux investisseurs T1 2025," covanta.com Wheelabrator a clôturé 120 millions USD de financement d'équité fiscale en 2025 pour des améliorations similaires à Baltimore et Saugus, réduisant les délais de récupération à moins de sept ans.[2]Wheelabrator Technologies, "Communiqué de presse juin 2025," wtienergy.com Les premiers adoptants gagnent un avantage à mesure que les créneaux d'ingénierie se resserrent.

Engagements zéro déchet des entreprises

Amazon, Walmart et PepsiCo se sont engagés à détourner au moins 90 % de leurs déchets opérationnels d'ici 2030, créant une demande pour des débouchés de conversion fiables.[3]Amazon.com Inc., "Rapport de développement durable 2025," amazon.com Amazon a acheminé des films d'emballage et des plastiques mixtes vers l'installation de Brightmark en Indiana en 2025, tandis que Walmart a signé un contrat d'approvisionnement décennal avec Anaergia pour traiter les déchets organiques de 230 magasins en Californie.[4]Walmart Inc., "Actualités d'entreprise mars 2025," corporate.walmart.com Des frais de mise en décharge premium, souvent 20 à 30 USD par tonne supérieurs aux tarifs municipaux, compensent les développeurs de déchet à l'énergie pour la vérification par des tiers de l'intensité carbone.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Surveillance accrue des émissions de PFAS et de dioxines | -1.9% | Nord-Est (NY, MA, VT), Pacifique Nord-Ouest (WA, OR) | Court terme (≤ 2 ans) |

| Baisse du pouvoir calorifique des déchets solides municipaux due aux gains de recyclage | -1.4% | National, plus aigu dans les États avec détournement obligatoire des déchets organiques | Moyen terme (2-4 ans) |

| Opposition locale aux nouveaux incinérateurs (syndrome « pas dans mon jardin ») | -1.2% | Communautés urbaines et suburbaines de justice environnementale à l'échelle nationale, en particulier dans le Nord-Est et en Californie | Moyen terme (2-4 ans) |

| Concurrence croissante du recyclage mécanique avancé | -1.0% | États avec des incitations au recyclage chimique (TX, OH, PA) ; régions à forte concentration de capital-risque | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Surveillance accrue des émissions de PFAS et de dioxines

Des directives provisoires de l'Agence de protection de l'environnement publiées en septembre 2025 ont introduit des limites proposées pour les émissions de PFAS dans les cheminées, obligeant les opérateurs à envisager des systèmes d'injection de charbon actif qui ajoutent jusqu'à 12 millions USD par site. New York a suspendu le renouvellement des permis de deux installations dans l'attente de contrôles des PFAS. Le Massachusetts et le Vermont exigent désormais des prélèvements trimestriels de PFAS avec divulgation publique, prolongeant les permis de six à neuf mois. Des normes plus strictes sur les dioxines se référant au benchmark de l'Union européenne de 0,05 ng/m³ influencent les régulateurs américains. Les coûts de conformité et le risque de réputation combinés entravent les démarrages de projets à court terme.

Baisse du pouvoir calorifique des déchets solides municipaux due aux gains de recyclage

La valeur calorifique moyenne des déchets municipaux américains a glissé à 9,8 MJ/kg en 2025 en raison de l'augmentation du recyclage qui a capturé le papier, le carton et les plastiques rigides. Covanta a signalé une baisse de 7 % d'une année sur l'autre de la production de vapeur par tonne dans les installations du Nord-Est, comprimant les marges d'électricité. Les opérateurs mélangent des combustibles supplémentaires ou installent des lignes de prétraitement pour homogénéiser le combustible, mais ces investissements érodent les rendements. La tendance renforce un passage de l'incinération en masse vers les systèmes de gazéification et de pyrolyse qui tolèrent des fenêtres d'humidité et de composition plus larges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les filières biologiques gagnent en dynamisme

Les systèmes thermiques représentaient 64,5 % des revenus de 2025, mais les procédés biologiques devraient croître à un CAGR de 15,9 % jusqu'en 2031, le plus élevé parmi les classes technologiques du marché du déchet à l'énergie. Anaergia a mis en service trois digesteurs agricoles dans le Wisconsin et l'Iowa en 2025, chacun traitant jusqu'à 60 000 tonnes de déchets d'élevage et injectant du gaz naturel renouvelable avec des intensités carbone inférieures à −200 g CO₂e/MJ. Les plateformes biologiques attirent également des capitaux des services publics désireux de diversifier leurs portefeuilles de gaz avec des molécules à bilan carbone négatif qui bénéficient de crédits premium.

Les projets de gazéification et de pyrolyse gagnent des parts de marché alors que les développeurs recherchent des matières premières chimiques plutôt que la combustion directe, suite aux rendements de méthanol démontrés par Enerkem de 300 L par tonne à Varennes. La gazéification par arc plasma reste une niche en raison d'une intensité capitalistique supérieure à 800 USD par tonne annuelle. Les voies de fermentation pour l'éthanol cellulosique ont progressé lorsque l'Agence de protection de l'environnement a finalisé les volumes de la norme sur les carburants renouvelables qui privilégient les filières réduisant les émissions de gaz à effet de serre d'au moins 60 %. L'usine Sierra de Fulcrum BioEnergy a produit 11 millions de gallons en 2025 et a sécurisé un contrat de carburéacteur de 10 ans avec United Airlines en janvier 2026.

Par type de déchet : les résidus agricoles libèrent la capacité rurale

Les déchets solides municipaux représentaient 52,9 % du combustible en 2025, mais les résidus agricoles devraient se développer à un CAGR de 14,6 % de 2026 à 2031, le plus rapide de toutes les catégories du marché du déchet à l'énergie. La digestion en exploitation agricole est admissible aux crédits de carburant à faible teneur en carbone des États et aux avantages fiscaux fédéraux sur le biogaz, soutenant des projets inférieurs à 20 000 tonnes par an. Le Wisconsin, l'Iowa et le Minnesota ont collectivement ajouté 11 digesteurs agricoles en 2025, chacun injectant du gaz renouvelable dans des gazoducs interétatiques et bénéficiant des crédits de production 45Z.

Les flux de déchets industriels sont de plus en plus interceptés par des entreprises de recyclage chimique qui dépolymérisent les plastiques, détournant des matériaux à haute teneur calorique des incinérateurs. La co-digestion des boues d'épuration avec les déchets alimentaires est en hausse dans les stations d'épuration municipales du Mid-Atlantique, guidée par les manuels de meilleures pratiques de la Fédération de l'environnement de l'eau. Le bois de construction et de démolition qui ne passe pas le tri du recyclage est pelletisé pour la co-combustion dans les fours à ciment, en accord avec les subventions de réduction des combustibles des incendies de forêt du Service des forêts des États-Unis.

Par production d'énergie : les carburants de transport commandent des rendements premium

L'électricité représentait 63,3 % de la valeur de la production en 2025 ; cependant, les carburants de transport devraient augmenter à un CAGR de 15,3 % jusqu'en 2031, alors que les développeurs recherchent les prix lucratifs des crédits de la norme californienne sur les carburants à faible teneur en carbone, qui ont atteint 180 USD par t CO₂e début 2026. Waste Management a signalé 18 installations injectant 1,2 milliard de pieds cubes de gaz renouvelable dans des gazoducs en 2025, remplaçant le gaz fossile en Oregon et à Washington.

La cogénération de chaleur et d'électricité (CHP) reste concentrée dans les clusters industriels tels que la transformation alimentaire et la pâte à papier et le papier, où l'efficacité énergétique globale dépasse 75 %. Les applications de chauffage urbain sont limitées mais à l'étude dans le Nord-Est en raison de la persistance de la volatilité des prix du gaz naturel. Les systèmes de valorisation par membrane et par adsorption modulée en pression (PSA), coûtant entre 3 et 5 millions USD chacun, permettent la production de gaz de qualité pipeline qui génère à la fois des numéros d'identification renouvelables fédéraux et des crédits étatiques.

Par utilisateur final : les distributeurs de carburants émergent comme vecteur de croissance

Les services publics et les producteurs d'électricité indépendants ont consommé 67,2 % de la production en 2025, ancrés par des contrats d'achat d'électricité hérités. Les distributeurs de carburants sont cependant le segment d'utilisateurs finaux à la croissance la plus rapide avec un CAGR de 15,2 % jusqu'en 2031 dans le marché du déchet à l'énergie. Clean Energy Fuels a signé des contrats de sept ans en 2025 pour 25 millions d'équivalents gallons diesel de gaz à faible teneur en carbone, transférant le risque technologique aux développeurs de projets.

Les installations industrielles pilotent la conversion sur site des déchets de cafétéria en énergie de cogénération, comme en témoigne le digesteur Aurora de 150 kW d'Amazon qui compense 8 % de la demande en électricité. Les marchés publics municipaux restent stables mais font face à des délais prolongés car les communautés exigent des garanties de justice environnementale. Les développeurs capables d'adapter la technologie et les contrats aux objectifs de décarbonisation captent la demande industrielle et liée aux transports en hausse.

Analyse géographique

Le corridor du Nord-Est représentait environ 42 % de la capacité thermique installée en 2025 en raison de la rareté des décharges qui impose des alternatives d'élimination des déchets. La Floride a enregistré les ajouts de capacité les plus importants au cours de la période 2024-2026, mettant en service trois nouvelles installations et en étendant deux autres grâce aux contraintes de décharges côtières et à une tarification favorable des certificats d'énergie renouvelable. Le mandat SB 1383 de la Californie a orienté le combustible vers la digestion, réduisant le débit d'incinération en masse de 9 % en 2025 tout en augmentant la production de gaz renouvelable de 34 %.

Le Midwest émerge comme un hub de gaz renouvelable à mesure que l'agriculture monétise le fumier ; 11 digesteurs agricoles ont été ajoutés dans le Wisconsin, l'Iowa et le Minnesota en 2025. Le Pacifique Nord-Ouest a fait progresser deux projets de gazéification ciblant les résidus forestiers, en accord avec les politiques de carburants propres des États qui attribuent des scores d'intensité carbone négatifs. En revanche, le Sud-Est, à l'exclusion de la Floride, reste sous-pénétré en raison d'une capacité de décharge abondante et de mandats d'énergie renouvelable faibles.

Les zones de non-conformité de la loi sur l'air pur compliquent les nouveaux permis ; le District de gestion de la qualité de l'air de South Coast bloque effectivement les nouveaux projets de combustion en fixant des plafonds stricts d'oxydes d'azote et de particules. Les comtés ruraux du Nord-Est avec des décharges vieillissantes privilégient le déchet à l'énergie malgré des prix de certificats modestes car les coûts de transport évités justifient l'investissement. Ces dynamiques régionales expliquent pourquoi le CAGR national de 11,59 % se matérialisera de manière inégale selon les États.

Paysage concurrentiel

Les cinq premiers opérateurs, Covanta, Wheelabrator, WIN Waste Innovations, Veolia et Waste Management, contrôlaient 52 % de la capacité américaine en 2025, signalant un marché du déchet à l'énergie modérément concentré. L'orientation stratégique en 2025-2026 s'est tournée vers des partenariats qui intègrent la conversion des déchets dans des chaînes de valeur difficiles à décarboner. Enerkem et Shell co-développent trois installations de gazéification vers le méthanol, la première en Oregon, ciblant 150 000 t par an de déchets municipaux. Fulcrum BioEnergy a signé un contrat d'achat de carburant d'aviation durable de 50 millions de gallons avec United Airlines, soutenant l'expansion au-delà du Nevada.

Des acteurs plus modestes tels que Brightmark, Bioenergy DevCo et Anaergia installent des digesteurs modulaires dans les exploitations laitières, contournant les cycles de marchés publics municipaux et capturant simultanément les crédits de production 45Z, les primes de la norme sur les carburants à faible teneur en carbone et les numéros d'identification renouvelables. L'activité de brevets montre une recherche intensifiée sur la pyrolyse catalytique et la liquéfaction hydrothermale qui convertissent les matières organiques humides en biobrut avec une entrée d'énergie moindre, un différenciateur potentiel pour les projets de déchets alimentaires et de boues.

La conformité réglementaire est un fossé concurrentiel émergent ; les installations dotées d'une surveillance continue des émissions et de tests de cheminée par des tiers, comme le portefeuille de Covanta, obtiennent des permis plus rapidement dans les États sensibles aux PFAS. Les opérateurs incapables de financer des systèmes de réduction catalytique sélective ou de charbon actif pourraient se désinvestir ou mettre leurs actifs en veille. Le marché se bifurque : les acteurs en place disposant de capitaux importants dominent l'électricité à l'échelle des services publics et la cogénération, tandis que les nouveaux entrants agiles captent les opportunités de transport et industrielles à marges plus élevées.

Leaders du secteur américain du déchet à l'énergie (WTE)

Wheelabrator Technologies Inc

Suez SA

Waste Management, Inc

Covanta Holding Corp

WIN Waste Innovations

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Waste Energy Corp, une entreprise d'énergie propre spécialisée dans la transformation des déchets non recyclables en carburant et en énergie renouvelable, a franchi une étape importante. L'entreprise a obtenu la certification ACEUM pour sa technologie brevetée en attente de conversion de déchet à l'énergie.

- Octobre 2025 : À Midland, TX, Waste Energy Corp (WEC) a dévoilé sa plateforme innovante, transformant les déchets non recyclables en carburant et en énergie. En utilisant sa technologie brevetée en attente, WEC intègre l'IA, l'IoT et la chaîne de blocs, automatisant la création et le commerce de crédits carbone.

- Juillet 2025 : Waste Energy Corp a officiellement pris possession de sa nouvelle installation à Midland, Texas. Ce site servira de siège social de l'entreprise et de point de départ pour sa première opération commerciale de déchet à l'énergie (WTE) à grande échelle.

- Février 2025 : Waste Energy Corp a signé une lettre d'intention contraignante pour établir sa première installation de conversion de déchet à l'énergie à Fayetteville, en Caroline du Nord. Cette initiative représente le premier pas d'une mission plus large visant à transformer les flux de déchets plastiques en une source de carburant viable, les éliminant efficacement du cycle qui contamine les décharges, les océans et les cours d'eau à travers l'Amérique.

Périmètre du rapport sur le marché américain du déchet à l'énergie (WTE)

Le déchet à l'énergie (WTE) transforme les déchets non recyclables en énergie utilisable, principalement de l'électricité ou de la chaleur. Utilisant des technologies telles que l'incinération, la gazéification et la pyrolyse, le WTE réduit non seulement les déchets mis en décharge et les émissions de gaz à effet de serre, mais promeut également un avenir énergétique durable. Les installations de WTE traitent principalement les déchets solides municipaux (DSM), et occasionnellement les déchets industriels. Ils incinèrent les déchets dans un environnement contrôlé pour produire de la vapeur, qui à son tour entraîne des turbines pour la production d'électricité. Des systèmes avancés sont en place pour garantir des émissions propres.

Le marché américain du déchet à l'énergie est segmenté par technologie, type de déchet, production d'énergie et géographie. Par technologie, le marché est segmenté en procédés physiques, thermiques et biologiques. Par type de déchet, le marché est segmenté en déchets solides municipaux, déchets industriels, résidus agricoles et agro-industriels, boues d'épuration et autres flux de déchets. Par production d'énergie, le marché est segmenté en électricité, chaleur, cogénération de chaleur et d'électricité et carburants de transport. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la valeur (USD).

| Physique (combustible dérivé de refus, traitement mécano-biologique) |

| Thermique (incinération/combustion, gazéification, pyrolyse et arc plasma) |

| Biologique (digestion anaérobie, fermentation) |

| Déchets solides municipaux |

| Déchets industriels |

| Résidus agricoles et agro-industriels |

| Boues d'épuration |

| Autres (commerciaux, de construction, dangereux) |

| Électricité |

| Chaleur |

| Cogénération de chaleur et d'électricité (CHP) |

| Carburants de transport (bio-SNG, bio-GNL, éthanol) |

| Services publics et producteurs d'électricité indépendants |

| Installations industrielles en autoconsommation |

| Opérateurs de chauffage urbain |

| Distributeurs de carburants de transport |

| Par technologie | Physique (combustible dérivé de refus, traitement mécano-biologique) |

| Thermique (incinération/combustion, gazéification, pyrolyse et arc plasma) | |

| Biologique (digestion anaérobie, fermentation) | |

| Par type de déchet | Déchets solides municipaux |

| Déchets industriels | |

| Résidus agricoles et agro-industriels | |

| Boues d'épuration | |

| Autres (commerciaux, de construction, dangereux) | |

| Par production d'énergie | Électricité |

| Chaleur | |

| Cogénération de chaleur et d'électricité (CHP) | |

| Carburants de transport (bio-SNG, bio-GNL, éthanol) | |

| Par utilisateur final | Services publics et producteurs d'électricité indépendants |

| Installations industrielles en autoconsommation | |

| Opérateurs de chauffage urbain | |

| Distributeurs de carburants de transport |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché américain du déchet à l'énergie en 2026 ?

La taille du marché du déchet à l'énergie a atteint 7,26 milliards USD en 2026 et devrait croître rapidement jusqu'en 2031.

Quel est le taux de croissance prévu pour le déchet à l'énergie jusqu'en 2031 ?

Le chiffre d'affaires national devrait augmenter à un CAGR de 11,59 %, principalement grâce aux crédits fiscaux fédéraux et aux mandats d'énergie renouvelable des États plus stricts.

Quelle technologie se développe le plus rapidement dans la conversion basée sur les déchets ?

Les filières biologiques, principalement la digestion anaérobie et la fermentation, devraient progresser à un CAGR de 15,9 % entre 2026 et 2031.

Quel segment de combustible présente le plus fort potentiel de croissance ?

Les résidus agricoles et agro-industriels devraient se développer à un CAGR de 14,6 % à mesure que les exploitations monétisent le fumier dans le cadre des programmes de carburants à faible teneur en carbone.

Pourquoi les carburants de transport gagnent-ils en popularité par rapport à l'électricité ?

Les crédits de la norme californienne sur les carburants à faible teneur en carbone, désormais proches de 180 USD par t CO₂e, génèrent des revenus plus élevés et plus stables que les marchés de l'électricité en gros.

Dernière mise à jour de la page le: