Taille et Part du Marché des Plastiques de Ingénierie aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

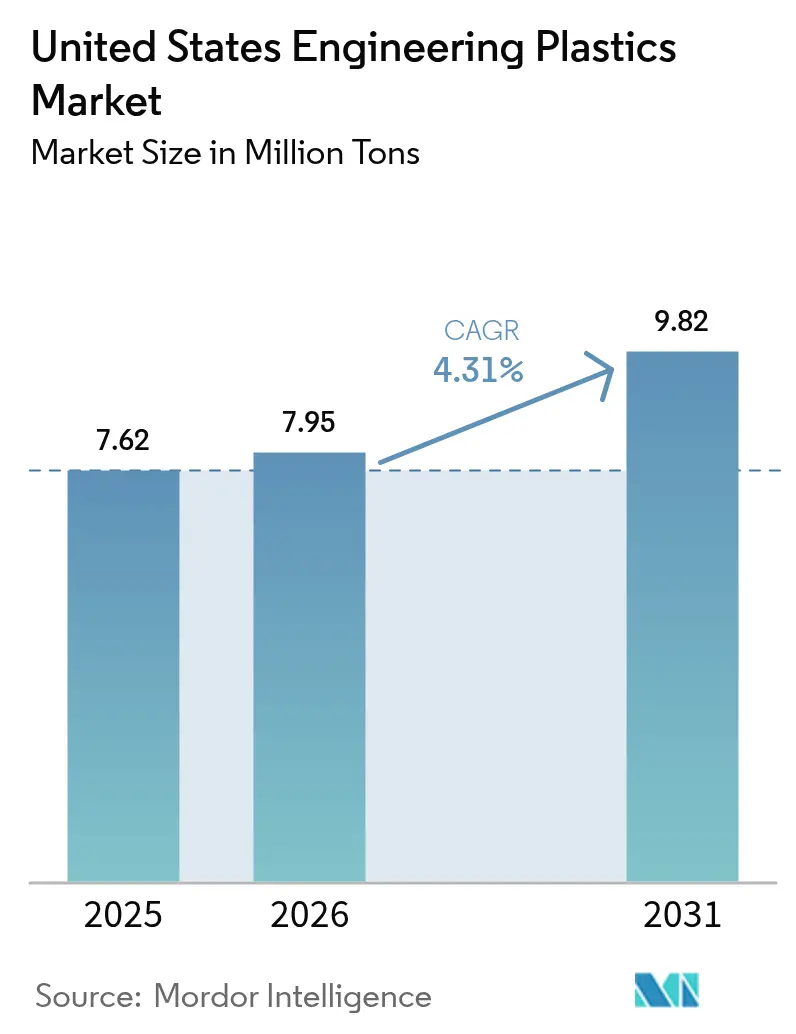

| Taille du marché de l'année de base (2025) | 7.62 Millions de tonnes |

| Volume du Marché (2026) | 7.95 Millions de tonnes |

| Volume du Marché (2031) | 9.82 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plastiques de Ingénierie aux États-Unis par Mordor Intelligence

La taille du marché des plastiques de ingénierie aux États-Unis devrait croître de 7,62 millions de tonnes en 2025 à 7,95 millions de tonnes en 2026 et est prévue d'atteindre 9,82 millions de tonnes d'ici 2031 à un CAGR de 4,31 % sur la période 2026-2031. La dynamique soutenue provient des programmes d'allègement des véhicules électriques, des déploiements d'infrastructure 5G, ainsi que des mandats fédéraux et étatiques en matière de recyclage qui favorisent les grades recyclables ou biosourcés par rapport aux matériaux traditionnels. Les constructeurs automobiles substituent les polyoléfines renforcées de fibres de verre et les nylons haute température aux métaux traditionnels afin d'atteindre les objectifs de poids, de coût et de consommation énergétique. Les fabricants d'électronique accélèrent rapidement le recours aux fluoropolymères pour répondre aux exigences de faible constante diélectrique dans les dispositifs à ondes millimétriques, tandis que la relocalisation des capacités de compoundage induite par les droits de douane sécurise l'approvisionnement domestique. Par ailleurs, la volatilité des matières premières pétrochimiques et les coûts en capital élevés pour les polymères de super-ingénierie limitent l'expansion des marges, incitant les producteurs à rationaliser les capacités et à pivoter vers des portefeuilles d'économie circulaire.

Principaux Enseignements du Rapport

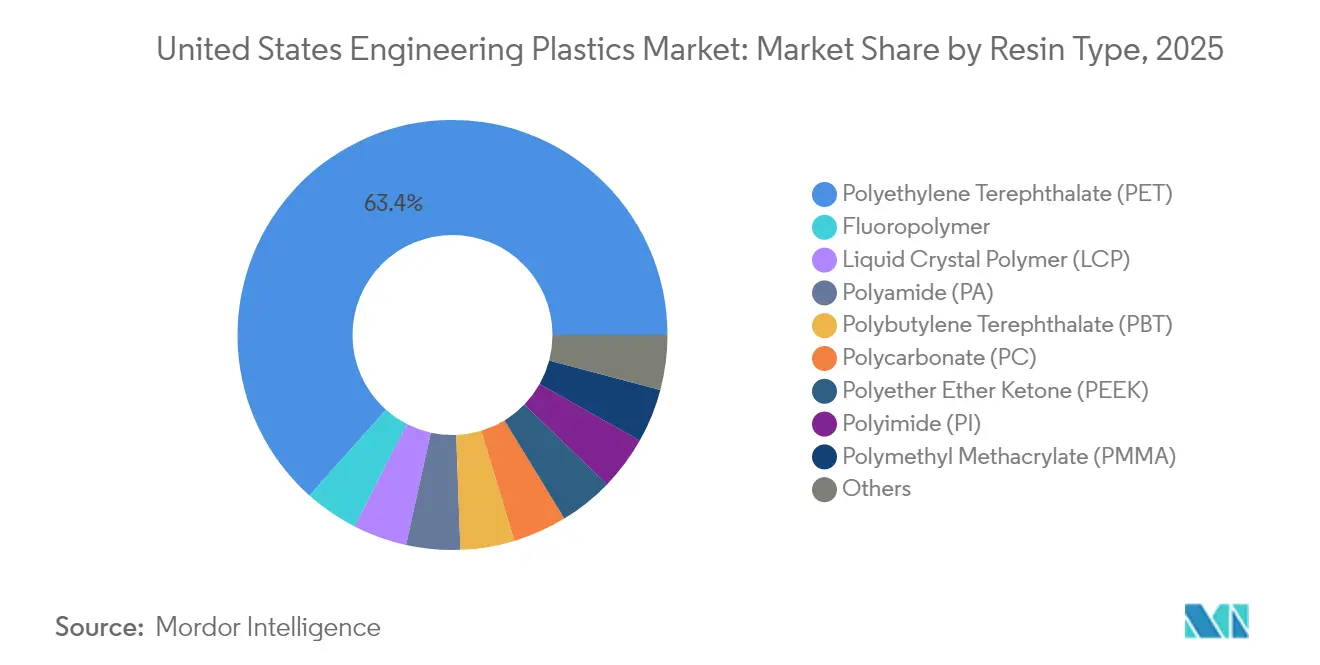

- Par type de résine, le polyéthylène téréphtalate détenait 63,41 % de la part du marché des plastiques de ingénierie aux États-Unis en 2025 ; les fluoropolymères devraient enregistrer un CAGR de 7,99 % jusqu'en 2031.

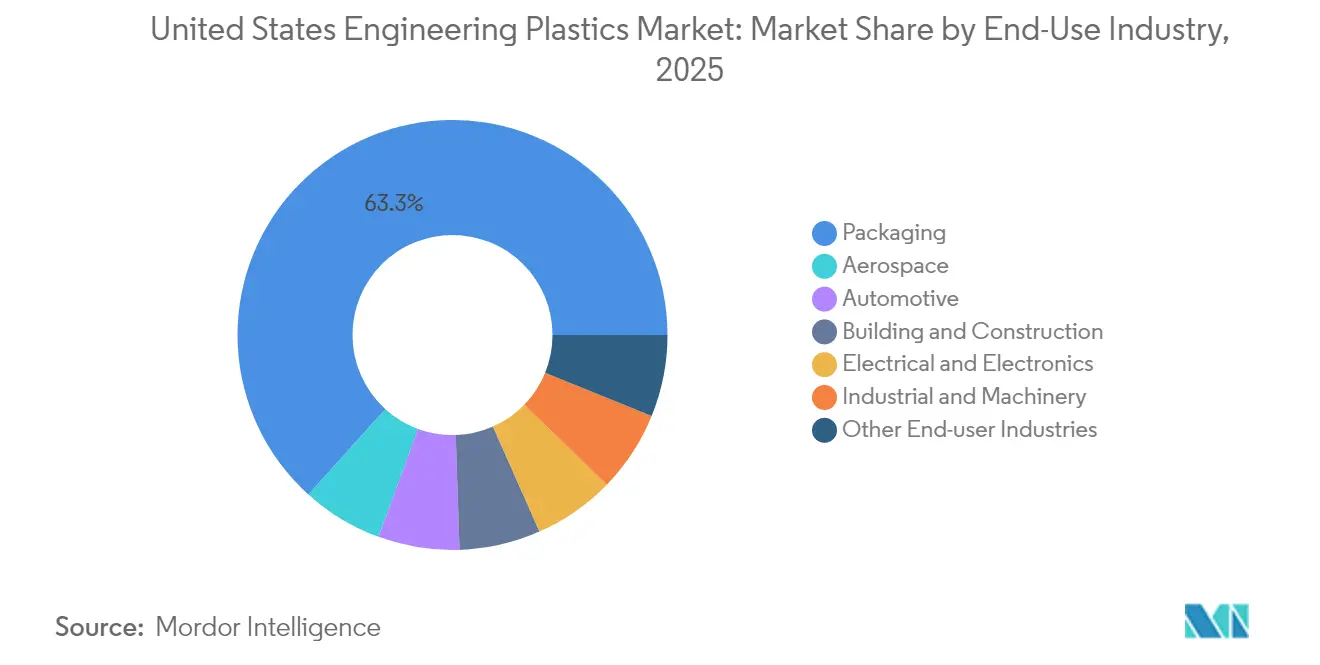

- Par secteur d'utilisation finale, l'emballage représentait 63,30 % de la taille du marché des plastiques de ingénierie aux États-Unis en 2025, tandis que l'électrique et l'électronique devrait croître à un CAGR de 6,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Plastiques de Ingénierie aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Allègement des véhicules automobiles et adoption des véhicules électriques | +1.20% | Corridor Michigan–Ohio–Tennessee | Moyen terme (2-4 ans) |

| Miniaturisation via la 5G dans le matériel électrique et électronique | +0.80% | Hubs technologiques de Californie, Texas, Caroline du Nord | Court terme (≤ 2 ans) |

| Demande réglementaire de résines recyclables/biosourcées | +0.60% | Californie, New York | Long terme (≥ 4 ans) |

| Relocalisation du compoundage haute performance induite par les droits de douane | +0.40% | Ceinture pétrochimique de la Côte du Golfe | Moyen terme (2-4 ans) |

| Certifications PEEK/PEKK imprimables en 3D dans l'aérospatiale | +0.30% | Washington, Californie, Texas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Allègement des Véhicules Automobiles et l'Adoption des Véhicules Électriques Stimulent l'Innovation Matérielle

Les programmes de véhicules électriques reconfigurent les exigences en matière de matériaux, les équipementiers cherchant des solutions de gestion thermique et de structure qui réduisent le poids à vide sans compromettre la sécurité. Le Ford F-150 Lightning utilise le polypropylène à fibres de verre longues Celstran de Celanese, permettant un allègement de 7,3 kg par véhicule tout en éliminant les étapes de peinture et en réduisant les cycles de fabrication. Les mêmes priorités de conception s'étendent aux boîtiers de batteries nécessitant un blindage contre les interférences électromagnétiques et une protection contre l'emballement thermique, des applications où les plastiques de ingénierie offrent une liberté géométrique et des avantages de coût par rapport à l'aluminium. Les crédits fédéraux continus pour les véhicules zéro émission incitent davantage à la substitution de matériaux. Les fournisseurs ont répondu avec des grades de polypropylène renforcés de verre et de minéraux, de nylon haute température et de mélanges de polycarbonate qui satisfont aux critères de résistance aux chocs FMVSS, de résistance chimique et de recyclabilité en fin de vie. À mesure que les volumes augmentent, les coûts unitaires diminuent, renforçant la transition vers des solutions polymères plus légères et multifonctionnelles qui soutiennent des objectifs d'autonomie plus élevés pour les véhicules électriques.

L'Infrastructure 5G Accélère la Miniaturisation de l'Électronique

Le déploiement de la 5G à l'échelle nationale propage la demande de composants ultra-compacts pour stations de base et combinés fonctionnant aux fréquences des ondes millimétriques. Les fluoropolymères enregistrent la croissance la plus rapide parmi toutes les résines de ingénierie à un CAGR de 8,15 %, car leur faible constante diélectrique (inférieure ou égale à 2,1) et leur résistance aux pertes de signal haute fréquence les rendent indispensables pour les substrats d'antennes. Les boîtiers à montage en surface doivent résister à plusieurs cycles de refusion à une température supérieure ou égale à 260 °C tout en maintenant des tolérances inférieures à 10 µm, forçant une migration des stratifiés époxy-verre vers le sulfure de polyphénylène haute température et le polymère à cristaux liquides (LCP). L'adoption est également portée par des matériaux d'interface thermique formulés à partir de polyimide modifié au silicone qui dissipent la chaleur sans fluage. La consommation croissante de bande passante, la relocalisation périphérique des serveurs cloud et l'intégration d'antennes à réseau phasé dans les appareils grand public garantissent une croissance ancrée tout au long de l'horizon de prévision.

Les Mandats Réglementaires Reconfigurent les Critères de Sélection des Résines

La Stratégie nationale pour une économie circulaire de l'Agence de protection de l'environnement promeut les achats fédéraux de produits à haute teneur en matières recyclées, orientant l'adoption immédiate des plastiques de ingénierie recyclés certifiés. Le règlement Advanced Clean Cars II de la Californie amplifie cette dynamique en imposant des seuils de teneur en matières recyclées pour les garnitures automobiles et les pièces sous le capot. Covestro a alloué 100 millions d'EUR à la certification ISCC PLUS à équilibre massique sur ses sites américains, permettant le remplacement transparent des matières premières d'origine fossile par des alternatives biosourcées sans avoir à requalifier les pièces. Les équipementiers demandent désormais des données d'analyse du cycle de vie au stade des demandes de devis, déplaçant le pouvoir de négociation vers les fournisseurs disposant de portefeuilles audités et prêts pour l'économie circulaire. De telles exigences de transparence poussent les pairs à accélérer les projets de recyclage chimique et les déploiements de technologies avancées de dépolymérisation.

Les Politiques Tarifaires Accélèrent les Investissements Domestiques en Compoundage

Les droits de douane de l'article 301 imposent une taxe de 25 % sur de nombreuses importations de plastiques de ingénierie chinois, créant un bouclier tarifaire protecteur qui a stimulé l'expansion des capacités américaines[1]Bureau du Représentant commercial des États-Unis, "Mise à jour du rapport de l'article 301," ustr.gov . Le projet de 1,1 milliard USD de BASF à Geismar et des projets similaires sur la Côte du Golfe capitalisent sur les matières premières éthylène et propylène d'origine schisteux avantageux. Les transformateurs domestiques bénéficient de délais de livraison plus courts, d'un risque logistique réduit et d'une protection assurée de la propriété intellectuelle, incitant les équipementiers automobiles et électroniques à localiser les constructions d'outillage et les programmes de validation. Parallèlement, les producteurs de résines proposent des services de codéveloppement qui rationalisent la sélection des grades et la qualification des pièces, renforçant l'élan de la relocalisation.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrochimiques | -0.70% | Hubs de production de la Côte du Golfe | Court terme (≤ 2 ans) |

| Coût de traitement élevé des polymères de super-ingénierie | -0.50% | Clusters de fabrication spécialisés | Moyen terme (2-4 ans) |

| Goulots d'étranglement de traçabilité de la FAA pour les grades aérospatiaux | -0.20% | Washington, Californie, Texas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Volatilité des Matières Premières Pétrochimiques Limite l'Expansion des Marges

Les prix spot du benzène ont fluctué de plus de 40 % en 2024 en raison de pannes de raffineries et de perturbations du transport maritime, comprimant les marges pour les plastiques de ingénierie à base de styrène et de polyester. Les ajouts de capacité éthylène chinois en tonnes jusqu'en 2028 perpétuent la surcapacité mondiale, limitant la latitude de répercussion des coûts en Amérique du Nord. Les producteurs réagissent en se couvrant via des contrats d'approvisionnement en matières premières à long terme et en réduisant les actifs sous-utilisés, mais les fluctuations persistantes des prix compliquent la budgétisation pour les transformateurs et découragent les engagements à plus long terme.

Les Barrières des Coûts de Traitement Limitent l'Adoption des Polymères de Super-Ingénierie

Le PEEK, le PEI et le sulfure de polyphénylène exigent des fenêtres de traitement supérieures à 350 °C et un contrôle précis du temps de séjour, nécessitant des vis résistantes à la corrosion et des extrudeuses à couple élevé pouvant coûter 200 à 300 % de plus que l'équipement standard. Les petits mouleurs manquent souvent de budgets d'investissement pour installer de telles lignes, freinant une adoption plus large sauf lorsque les primes de performance justifient la dépense. Les voies de recyclage en boucle fermée limitées imposent des surcharges supplémentaires en fin de vie, contraignant davantage la pénétration en dehors des niches aérospatiale, médicale et pétrole et gaz.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Résine : La Domination du PET Tire les Volumes Tandis que les Fluoropolymères Mènent l'Innovation

Le polyéthylène téréphtalate représentait une part dominante de 63,41 % du marché des plastiques de ingénierie aux États-Unis en 2025, soutenu par son écosystème de recyclage bouteille-à-bouteille bien établi qui s'aligne sur les mandats émergents d'économie circulaire. Le faible rapport coût/performance du PET permet la substitution dans les garnitures intérieures automobiles et les boîtiers d'ordinateurs portables, élargissant sa base de consommation. Les grades modifiés au glycol de cette résine satisfont aux exigences de contact alimentaire de la FDA, garantissant un leadership continu dans l'emballage. Sur l'horizon de prévision, les fournisseurs de polyester incorporent des matières premières chimiquement recyclées jusqu'à 30 % de teneur sans sacrifier la clarté ni l'intégrité mécanique, renforçant la position ancrée du PET.

Les fluoropolymères, en revanche, représentent la frontière de l'innovation, s'expandant à un CAGR de 7,99 % alors que les substrats d'antennes 5G, les câbles haute fréquence et les composants de lithographie pour semi-conducteurs exigent une stabilité thermique et électrique exceptionnelle. Bien que l'approvisionnement reste contraint par les capacités et soumis aux dynamiques de prix des matières premières fluorées, les programmes de qualification multi-sources menés par les équipementiers électroniques lissent la volatilité. Les grades traitement à l'état fondu sans PTFE simplifient la fabrication à haut volume, ouvrant des applications dans le radar d'assistance à la conduite avancée des véhicules automobiles et l'isolation des câbles aérospatiaux. Le polycarbonate conserve sa pertinence dans les vitrages et les assemblages intérieurs malgré la surcapacité chinoise qui a forcé des réductions de capacité en Europe. L'adoption de mélanges stabilisés aux UV soutient la demande dans les modules de toit ouvrant et les boîtiers électroniques transparents. La consommation de polyamide est mise au défi par le polypropylène renforcé qui offre des performances mécaniques comparables à un prix inférieur, mais les copolymères de nylon 6T/66 haute température restent irremplaçables pour les conduites de turbocompresseur et les connecteurs haute chaleur.

Segment Électrique et Électronique sur le Marché des Plastiques de Ingénierie aux États-Unis

L'emballage détenait 63,30 % de la taille du marché des plastiques de ingénierie aux États-Unis en 2025, tirant parti des approbations de la FDA, de la recyclabilité en substitution directe et des empreintes de gaz à effet de serre réduites par rapport au verre ou au métal. Les mandats étatiques tels que la loi SB 54 de la Californie imposent des seuils minimaux de teneur en matières recyclées, incitant les transformateurs à adopter le PET chimiquement recyclé pour maintenir la clarté et les performances de barrière. Les bouteilles multicouches à double barrière combinant l'EVOH et la nano-argile maintiennent la durée de conservation des boissons gazeuses tout en réduisant l'épaisseur des parois de 20 %, préservant le leadership en volume.

L'électrique et l'électronique est le secteur d'utilisation finale en croissance la plus rapide à un CAGR de 6,95 % jusqu'en 2031, propulsé par la densification des sites macro et petites cellules 5G dans les corridors métropolitains. Les plastiques de ingénierie présentant des constantes diélectriques inférieures à 3 et un indice de résistance au cheminement comparatif supérieur à 600 V facilitent la miniaturisation des connecteurs, des boîtiers MEMS et des boîtiers de systèmes de gestion de batteries. Les LCP capables de refusion et les polyesters retardateurs de flamme sans halogène satisfont aux directives RoHS et DEEE, permettant aux équipementiers d'augmenter leur production sans reconcevoir les lignes d'assemblage. La demande concurrente pour l'emballage avancé des semi-conducteurs — architectures de chiplets et intégration hétérogène — élève davantage le contenu polymère par unité, compensant le ralentissement des ventes de téléphones portables grand public. L'automobile se trouve à un carrefour stratégique : les collecteurs d'admission des moteurs à combustion interne sont en déclin, mais les boîtiers des véhicules électriques à batteries, les cadres de sièges allégés et les boîtiers de soudage transparents au laser soutiennent un renouveau de la demande polymère. La croissance de l'aérospatiale reste tempérée par des pipelines de certification pluriannuels, mais les supports PEEK fabriqués par fabrication additive pour les intérieurs de cabines préparent un potentiel à long terme. Les applications du bâtiment et de la construction bénéficient des codes d'efficacité énergétique imposant des cadres de fenêtres haute performance et des panneaux isolés utilisant du PET renforcé de fibres de verre, élargissant l'exposition du marché au-delà des biens de consommation.

Analyse Géographique

Le marché des plastiques de ingénierie aux États-Unis présente un regroupement régional prononcé ancré dans la disponibilité des matières premières, les schémas de demande des utilisateurs finals et les paysages réglementaires. Les États de la Côte du Golfe dominent la production grâce à des flux intégrés d'éthylène, de propylène et de benzène. L'expansion MDI de BASF à Geismar, Louisiane, portera la capacité de production régionale de 380 000 tonnes à 600 000 tonnes d'ici 2026, cimentant le statut de la zone comme principal hub d'isocyanate. Les matières premières dérivées du schiste à faible coût assurent un leadership mondial en termes de coûts même au milieu des cycles de surcapacité asiatique.

Le corridor des Grands Lacs — Michigan, Ohio et Tennessee — concentre la consommation automobile. Ford, General Motors et Stellantis s'appuient sur les clusters de moulage par injection locaux pour s'approvisionner en matériaux d'allègement, tandis que les investissements dans l'assemblage de modules de batteries au Kentucky et au Tennessee intensifient l'adoption des plastiques de ingénierie dans les composants de gestion thermique et structuraux.

La Californie et le Pacifique Nord-Ouest ancrent la demande dans l'électronique et l'aérospatiale. La Silicon Valley stimule l'utilisation des substrats haute fréquence et des interposeurs, tandis que les installations de Boeing dans l'État de Washington continuent de qualifier des supports composites thermoplastiques qui remplacent l'aluminium traditionnel. Les lois agressives de la Californie sur la circularité favorisent l'adoption précoce des grades certifiés à équilibre massique et chimiquement recyclés, créant une incitation réglementaire distincte des autres régions.

Le corridor du Nord-Est — incluant New York, le New Jersey et le Massachusetts — émerge comme un point chaud de déploiement 5G où les installations de stations de base alimentent la demande de fluoropolymères et de LCP. La proximité des universités de recherche accélère l'innovation matérielle, notamment dans l'emballage avancé des semi-conducteurs.

La relocalisation induite par les droits de douane amplifie les investissements dans les installations de compoundage du Centre-Sud et des Plaines centrales qui approvisionnent les équipementiers automobiles et d'électroménager en formulations sur mesure. Des délais de livraison plus courts et une protection robuste de la propriété intellectuelle attirent les fabricants de dispositifs médicaux du Minnesota et de l'Illinois à s'approvisionner localement, renforçant la diversité régionale des profils de consommation.

Paysage Concurrentiel

Principales Entreprises sur le Marché des Plastiques de Ingénierie aux États-Unis

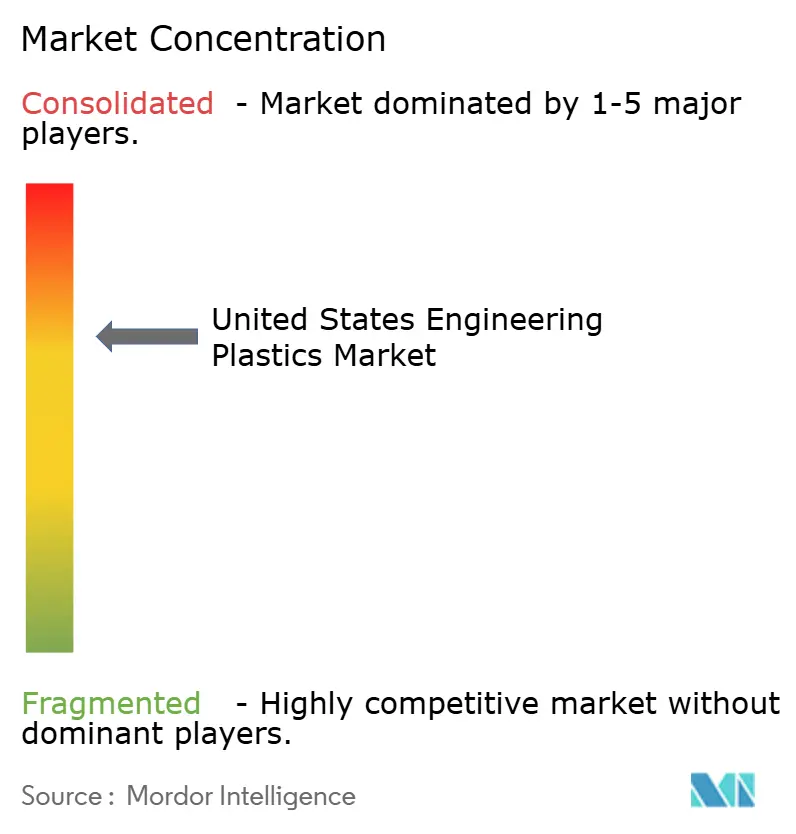

Le marché des plastiques de ingénierie aux États-Unis est modérément consolidé. Le programme de cession de 28 milliards USD de BASF réoriente les capitaux vers des polymères spéciaux à haute marge, incluant les thermoplastiques de ingénierie, catalysant un réalignement de portefeuille dans l'ensemble du secteur[2]Alex Scott, "BASF Readies a Massive Restructuring," cen.acs.org . L'acquisition de Covestro pour 15 milliards EUR par ADNOC intègre des flux de matières premières renouvelables et accélère le positionnement en économie circulaire, tandis que l'acquisition de 11 milliards USD de Mobility & Materials par Celanese auprès de DuPont crée la gamme de résines la plus large du secteur couvrant 20 familles de polymères.

La rationalisation des capacités se poursuit : INEOS a fermé son usine ABS de l'Ohio, transférant la production vers des opérations mexicaines à moindre coût ; SABIC a fermé des capacités de polycarbonate européennes pour contrer la surcapacité chinoise. La différenciation stratégique repose désormais sur les références en matière de durabilité. Celanese a lancé le Vectra|Zenite LCP ECO-B, intégrant jusqu'à 60 % de carbone renouvelable via l'équilibre massique, ciblant les connecteurs carte-à-carte 5G. BASF et Eastman pilotent des usines de dépolymérisation pour combler les lacunes dans les boucles PET et PA 6, avec le soutien de subventions fédérales du Département de l'énergie.

Les investissements en R&D se concentrent sur le sulfure de polyphénylène renforcé de fibres de carbone haute température pour les boîtiers de batteries et le polyamide chargé de nanotubes de carbone conducteurs pour le blindage CEM. Les entreprises s'appuient sur des plateformes numériques de formulation pour raccourcir les cycles de développement d'applications et intégrer les données de cycle de vie dans les tableaux de bord clients. Les pipelines de fusions et acquisitions suggèrent une spécialisation accrue à mesure que les conglomérats se séparent des activités non essentielles et que les investisseurs en capital recherchent des thèmes de croissance liés à l'économie circulaire.

Leaders du Secteur des Plastiques de Ingénierie aux États-Unis

Ascend Performance Materials

BASF

Celanese Corporation

Covestro AG

SABIC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : BASF a annoncé une hausse des prix de ses produits compoundés Plastiques de Ingénierie en Amérique du Nord. Cet ajustement de prix devrait influencer le marché des plastiques de ingénierie aux États-Unis en augmentant potentiellement les coûts de production pour les fabricants et en impactant la dynamique globale des prix au sein du marché.

- Octobre 2024 : Covestro investit environ 100 millions EUR dans son infrastructure et ses actifs mondiaux de R&D sur trois ans, se terminant en 2025. Cette initiative renforce sa compétitivité et soutient l'innovation sur le marché des plastiques de ingénierie aux États-Unis en faisant avancer le développement de matériaux pour répondre aux exigences du secteur.

Portée du Rapport sur le Marché des Plastiques de Ingénierie aux États-Unis

L'aérospatiale, l'automobile, le bâtiment et la construction, l'électrique et l'électronique, l'industrie et la machinerie, l'emballage sont couverts en tant que segments par secteur d'utilisation finale. Le fluoropolymère, le polymère à cristaux liquides (LCP), le polyamide (PA), le polybutylène téréphtalate (PBT), le polycarbonate (PC), le polyéther éther cétone (PEEK), le polyéthylène téréphtalate (PET), le polyimide (PI), le polyméthacrylate de méthyle (PMMA), le polyoxyméthylène (POM), les copolymères de styrène (ABS et SAN) sont couverts en tant que segments par type de résine.| Fluoropolymère | Éthylène-tétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) | |

| Polytétrafluoroéthylène (PTFE) | |

| Polyfluorure de vinyle (PVF) | |

| Fluorure de polyvinylidène (PVDF) | |

| Autres Sous-types de Résine | |

| Polymère à Cristaux Liquides (LCP) | |

| Polyamide (PA) | Aramide |

| Polyamide (PA) 6 | |

| Polyamide (PA) 66 | |

| Polyphtalamide | |

| Polybutylène Téréphtalate (PBT) | |

| Polycarbonate (PC) | |

| Polyéther Éther Cétone (PEEK) | |

| Polyéthylène Téréphtalate (PET) | |

| Polyimide (PI) | |

| Polyméthacrylate de Méthyle (PMMA) | |

| Polyoxyméthylène (POM) | |

| Copolymères de Styrène (ABS, SAN) |

| Aérospatiale |

| Automobile |

| Bâtiment et Construction |

| Électrique et Électronique |

| Industrie et Machinerie |

| Emballage |

| Autres Secteurs d'Utilisation Finale |

| Par Type de Résine | Fluoropolymère | Éthylène-tétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) | ||

| Polytétrafluoroéthylène (PTFE) | ||

| Polyfluorure de vinyle (PVF) | ||

| Fluorure de polyvinylidène (PVDF) | ||

| Autres Sous-types de Résine | ||

| Polymère à Cristaux Liquides (LCP) | ||

| Polyamide (PA) | Aramide | |

| Polyamide (PA) 6 | ||

| Polyamide (PA) 66 | ||

| Polyphtalamide | ||

| Polybutylène Téréphtalate (PBT) | ||

| Polycarbonate (PC) | ||

| Polyéther Éther Cétone (PEEK) | ||

| Polyéthylène Téréphtalate (PET) | ||

| Polyimide (PI) | ||

| Polyméthacrylate de Méthyle (PMMA) | ||

| Polyoxyméthylène (POM) | ||

| Copolymères de Styrène (ABS, SAN) | ||

| Par Secteur d'Utilisation Finale | Aérospatiale | |

| Automobile | ||

| Bâtiment et Construction | ||

| Électrique et Électronique | ||

| Industrie et Machinerie | ||

| Emballage | ||

| Autres Secteurs d'Utilisation Finale | ||

Définition du marché

- Secteur d'Utilisation Finale - L'emballage, l'électrique et l'électronique, l'automobile, le bâtiment et la construction, et les autres secteurs sont les secteurs d'utilisation finale pris en compte dans le marché des plastiques de ingénierie.

- Résine - Dans le cadre de l'étude, la consommation de résines vierges telles que le fluoropolymère, le polycarbonate, le polyéthylène téréphtalate, le polybutylène téréphtalate, le polyoxyméthylène, le polyméthacrylate de méthyle, les copolymères de styrène, le polymère à cristaux liquides, le polyéther éther cétone, le polyimide et le polyamide sous leurs formes primaires est prise en compte. Le recyclage est traité séparément dans son chapitre individuel.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il résiste facilement à l'usure dans des environnements de travail contraignants. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et Pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques différentes et sont fusionnés pour créer un matériau aux propriétés distinctes de celles des éléments individuels. |

| Degré de Polymérisation (DP) | Le nombre d'unités monomères dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibres de verre est un matériau composé de fibres de verre noyées dans une matrice de résine. Ces matériaux ont une résistance à la traction et aux chocs élevée. Les rampes et les plateformes sont deux exemples d'applications structurales légères utilisant la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement du verre, du carbone, de l'aramide ou du basalte. |

| Flocon | Il s'agit d'un morceau sec détaché, généralement à surface irrégulière, et constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone avec de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, acides et bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères populaires figurent le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour désigner la fibre d'aramide, qui était initialement une marque de DuPont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en para-aramide et méta-aramide. |

| Stratifié | Une structure ou surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, façonnés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une durabilité et une élasticité remarquables. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un récipient en polyéthylène téréphtalate (PET). |

| Compoundage des plastiques | Le compoundage consiste à préparer des formulations plastiques par mélange et/ou homogénéisation de polymères et d'additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes, généralement via des alimentateurs/trémies. |

| Granulés de plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits fabriqués en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent un matériau mou lorsqu'ils sont chauffés et durcissent lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés étendues et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit d'une forme de base du plastique qui n'a jamais été utilisée, traitée ou transformée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées à partir d'un ensemble de variables et facteurs pertinents, sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que de contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation par régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions afin de produire une image holistique du marché étudié.

- Étape 4 : Résultats de Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement