Taille et Part du Marché des Diagnostics Vétérinaires aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

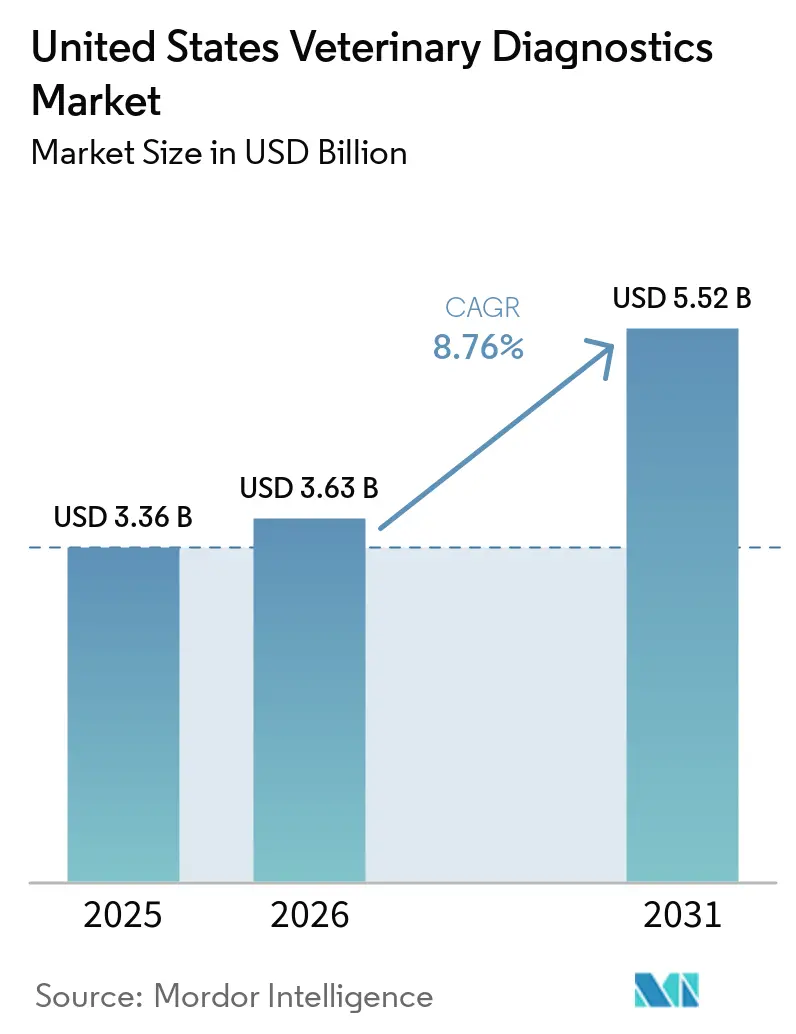

| Taille du marché de l'année de base (2025) | 3.36 Milliards de dollars |

| Taille du Marché (2026) | 3.63 Milliards de dollars |

| Taille du Marché (2031) | 5.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Diagnostics Vétérinaires aux États-Unis par Mordor Intelligence

La taille du Marché des Diagnostics Vétérinaires aux États-Unis est estimée à 3,36 milliards USD en 2025, 3,63 milliards USD en 2026, et devrait atteindre 5,52 milliards USD d'ici 2031, avec un CAGR de 8,76 % de 2026 à 2031.

La croissance du marché des diagnostics vétérinaires aux États-Unis est soutenue par une utilisation plus approfondie des bilans sanguins, de l'imagerie et du dépistage lors des consultations de routine, ce qui a augmenté les revenus diagnostiques même lorsque les volumes de visites en cabinet étaient sous pression. Les soins aux animaux de compagnie constituent la principale base de revenus, soutenue par 95 millions de foyers américains possédant des animaux de compagnie et 41,4 milliards USD de dépenses en soins vétérinaires en 2025, tandis que l'expansion de l'assurance facilite l'acceptation des tests à plus haute valeur ajoutée au point de soin. Le marché des diagnostics vétérinaires aux États-Unis est également renforcé par la surveillance obligatoire par PCR du lait cru pour l'IAHP H5N1, qui a conféré aux tests moléculaires un rôle plus durable dans les soins aux animaux d'élevage. Les outils d'IA pour la cytologie, l'imagerie et l'oncologie basée sur le sang réduisent les délais de traitement et élargissent le menu des tests que les cabinets peuvent utiliser dans les flux de travail courants, tandis que les grands réseaux continuent de privilégier les écosystèmes intégrés d'instruments, de logiciels et de réactifs proposés par les principaux fournisseurs.

Principaux Enseignements du Rapport

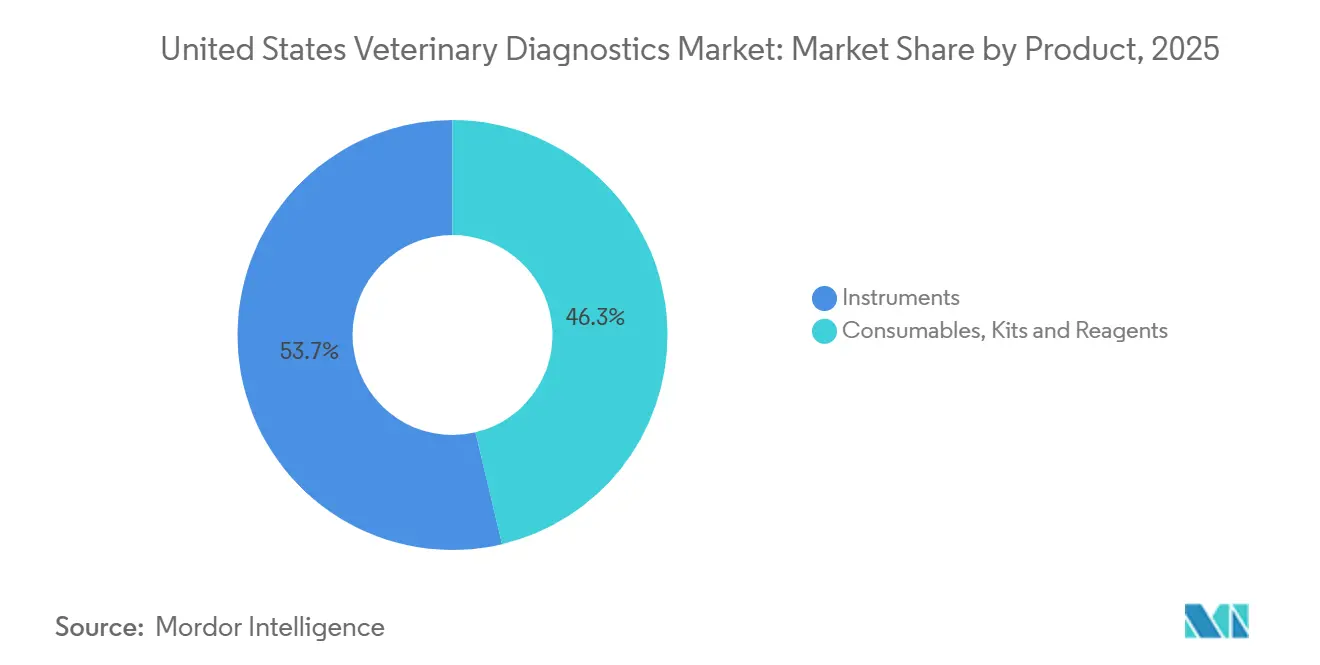

- Par produit, les consommables, kits et réactifs détenaient 46,27 % de la part de revenus en 2025, tandis que les instruments sur le marché des diagnostics vétérinaires aux États-Unis devraient se développer à un CAGR de 9,08 % jusqu'en 2031.

- Par technologie, les immunodiagnostics étaient en tête avec 35,79 % des revenus en 2025, tandis que les diagnostics moléculaires sur le marché des diagnostics vétérinaires aux États-Unis devraient croître à un CAGR de 8,38 % jusqu'en 2031.

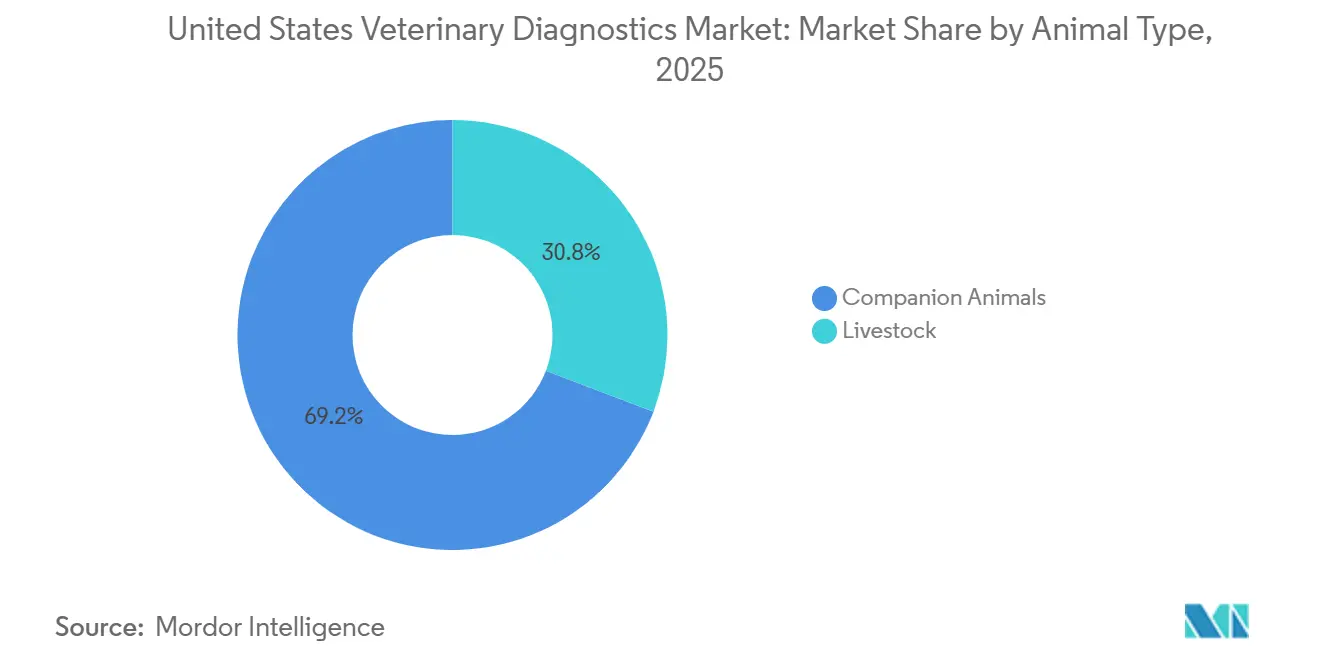

- Par type d'animal, les animaux de compagnie détenaient 69,22 % des revenus en 2025, tandis que le bétail devrait enregistrer la croissance la plus rapide à un CAGR de 9,96 % jusqu'en 2031.

- Par application, les maladies infectieuses représentaient 42,82 % des revenus en 2025, tandis que l'oncologie devrait progresser à un CAGR de 10,49 % jusqu'en 2031.

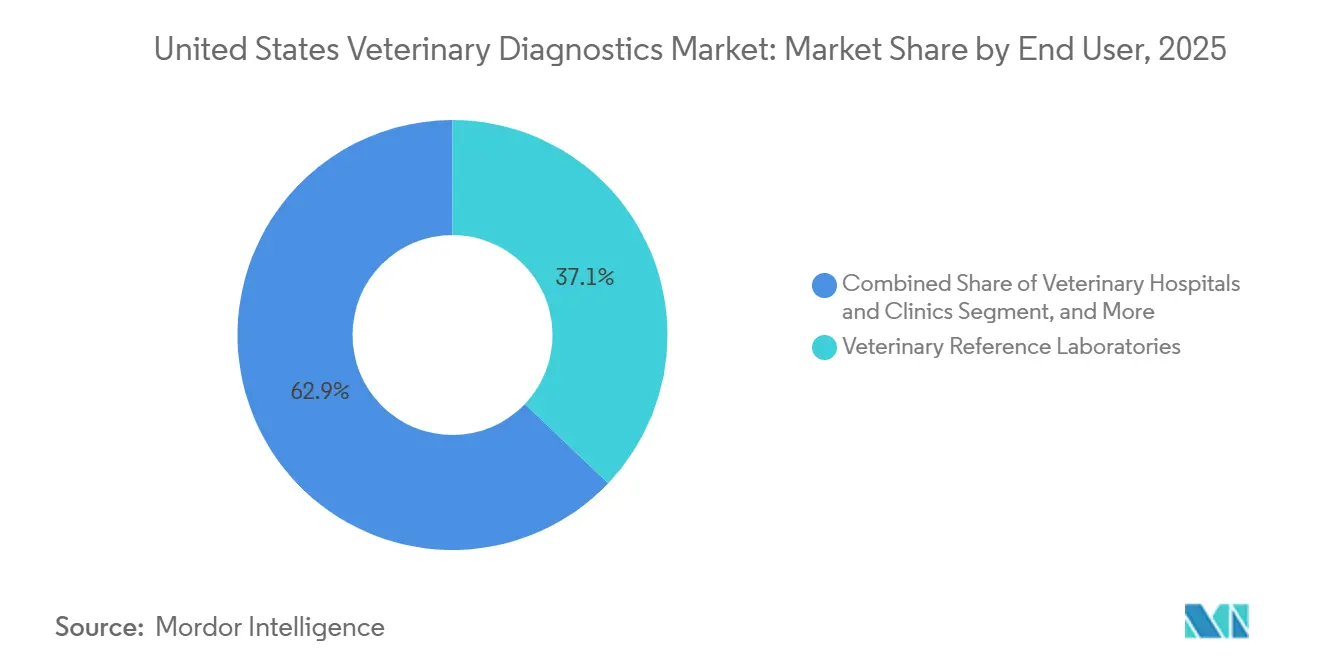

- Par utilisateur final, les laboratoires de référence vétérinaires détenaient 37,12 % des revenus en 2025, tandis que les tests au point de soin et en interne sur le marché des diagnostics vétérinaires aux États-Unis devraient croître à un CAGR de 10,17 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Diagnostics Vétérinaires aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Dépenses de Santé pour les Animaux de Compagnie | +2.8% | National, avec une intensité maximale en Californie, au Texas, en Floride et à New York | Moyen terme (2 à 4 ans) |

| Expansion des Tests en Clinique et au Point de Soin | +2.1% | National, avec une concentration de l'adoption précoce dans le Nord-Est urbain et la Côte Pacifique | Court terme (≤ 2 ans) |

| Interprétation des Images et des Bilans Sanguins Assistée par IA | +1.5% | National, avec une adoption plus rapide dans les cabinets de chaînes d'entreprise et les centres de référence spécialisés | Moyen terme (2 à 4 ans) |

| Utilisation Plus Large des Dosages Moléculaires et Rapides en Pratique Courante | +1.4% | National, avec la surveillance de l'IAHP concentrée dans les ceintures laitières et avicoles du Midwest et du Sud-Ouest | Moyen terme (2 à 4 ans) |

| Standardisation des Chaînes d'Entreprise et Achats Groupés de Réactifs | +0.9% | National, concentré dans les marchés suburbains et métropolitains | Long terme (≥ 4 ans) |

| Modèles Vétérinaires Mobiles et Ambulatoires Mal Desservis | +0.4% | Midwest rural, Sud des Appalaches et États de l'Ouest montagneux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Dépenses de Santé pour les Animaux de Compagnie

La pénétration de l'assurance pour animaux de compagnie aux États-Unis a atteint 3,9 % de la population totale d'animaux de compagnie en 2024, couvrant 6,4 millions de chiens et chats, tandis que les primes brutes émises ont dépassé 4,74 milliards USD et ont augmenté de 21,4 % d'une année sur l'autre.[1]Association Nationale des Commissaires aux Assurances, "Loi Modèle sur l'Assurance pour Animaux de Compagnie," NAIC, content.naic.org La plupart des animaux de compagnie restent néanmoins en dehors de tout remboursement formel, ce qui signifie que le marché des diagnostics vétérinaires aux États-Unis continue de faire face à une limite significative de paiement direct pour l'adoption de bilans premium. Dans le même temps, les foyers assurés sont plus à même d'accepter des bilans diagnostiques approfondis, car les plans accidents et maladies couvrent généralement les coûts des tests liés à l'évaluation clinique. La normalisation au niveau des États via la Loi Modèle sur l'Assurance pour Animaux de Compagnie favorise une plus grande cohérence des politiques et devrait faciliter la montée en charge de l'assurance tout au long de la période de prévision. Il en résulte un marché où les visites premium deviennent plus intensives en diagnostics, tandis que les visites non assurées restent plus sensibles aux prix sur l'ensemble du marché des diagnostics vétérinaires aux États-Unis.

Expansion des Tests en Clinique et au Point de Soin

Le marché des diagnostics vétérinaires aux États-Unis connaît une croissance plus rapide des tests en clinique, car les analyseurs compacts s'adaptent désormais aussi bien aux hôpitaux standard qu'aux modèles ambulatoires de plus petite taille. La plateforme TRUFORMA de Zomedica illustre clairement cette évolution, le système étant conçu pour réaliser des dosages endocriniens dans un format compact pouvant fonctionner dans des cabinets à espace limité et en contexte mobile. À mesure que davantage de cabinets déploient des systèmes au point de soin, le profil de revenus évolue au-delà des ventes ponctuelles de matériel vers une consommation récurrente de consommables. Cela est important car les tests au point de soin et en interne constituent le canal d'utilisateurs finaux à la croissance la plus rapide, avec une croissance prévisionnelle de 10,2 % jusqu'en 2031 sur le marché des diagnostics vétérinaires aux États-Unis. L'effet plus large est que la rapidité des résultats en interne devient une attente standard des soins courants, en particulier là où les décisions cliniques lors de la même visite sont les plus importantes.

Interprétation des Images et des Bilans Sanguins Assistée par IA

Les outils d'IA s'intègrent désormais dans le flux de travail diagnostique normal plutôt que de rester des programmes pilotes autonomes sur le marché des diagnostics vétérinaires aux États-Unis. Zoetis a étendu Vetscan Imagyst à sept capacités de tests microscopiques assistés par IA et a lancé AI Masses en juin 2025 pour la classification cytologique des lésions courantes des ganglions lymphatiques et des lésions cutanées ou sous-cutanées en quelques minutes. IDEXX a également élargi son flux de travail en oncologie, avec inVue Dx s'étendant à la cytologie par aspiration à l'aiguille fine, et Cancer Dx déjà adopté par plus de 6 000 cabinets aux États-Unis et au Canada avant l'extension aux tumeurs à mastocytes annoncée en janvier 2026. Une revue de 2025 dans Frontiers in Veterinary Science a noté que l'IA vétérinaire dépend encore de jeux de données d'entraînement standardisés plus larges et d'une meilleure annotation des images entre les espèces, ce qui signifie que l'échelle et la propriété des données comptent autant que la conception des algorithmes. Cela confère aux premiers entrants un avantage durable, en particulier lorsque l'IA est liée à des analyseurs installés, à des logiciels connectés et à un support de laboratoire de référence sur l'ensemble du marché des diagnostics vétérinaires aux États-Unis.

Utilisation Plus Large des Dosages Moléculaires et Rapides en Pratique Courante

Les tests moléculaires s'intègrent davantage dans les soins quotidiens sur le marché des diagnostics vétérinaires aux États-Unis, car le dépistage oncologique et la surveillance du bétail nécessitent désormais des dosages plus avancés. Une étude de 2024 publiée dans le Journal of the American Veterinary Medical Association a montré qu'un test de biopsie liquide basé sur le sang combinant la quantification de l'ADN acellulaire avec le séquençage de nouvelle génération atteignait une sensibilité de 71,3 % et une spécificité de 98,7 % pour 7 types de cancers canins.[2]S. Tsumoto et al., "Détection Multicancers à Haute Sensibilité du Cancer de Stade 1 chez les Chiens," American Journal of Veterinary Research, avmajournals.avma.org Une deuxième étude publiée dans l'American Journal of Veterinary Research en juin 2025 a rapporté des sensibilités de détection multicancers au stade 1 allant de 68 % à 98 % pour 5 types de cancers canins à l'aide de micropuces à peptides. Du côté du bétail, l'Ordonnance Fédérale de décembre 2024 du Département de l'Agriculture des États-Unis a établi des tests PCR nationaux sur le lait cru dans le cadre de la Stratégie Nationale de Test du Lait, ce qui a accru la demande en laboratoires et les besoins en équipements au sein du Réseau National de Laboratoires de Santé Animale. Cette combinaison de dépistage du cancer chez les animaux de compagnie et de surveillance obligatoire des troupeaux confère aux diagnostics moléculaires l'une des bases de demande les plus larges sur le marché des diagnostics vétérinaires aux États-Unis.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénuries Persistantes de Vétérinaires et de Techniciens de Laboratoire | -0.7% | National, aigu dans le Midwest rural, l'Ouest montagneux et les régions d'élevage du Sud-Est | Moyen terme (2 à 4 ans) |

| Coût Élevé des Diagnostics Avancés pour les Propriétaires Sensibles aux Prix | -0.4% | National, avec un impact disproportionné dans les zones à faibles revenus et rurales | Long terme (≥ 4 ans) |

| Intégration Fragmentée des Flux de Travail entre Logiciels de Cabinet et Appareils | -0.3% | National, plus prononcé dans les cabinets indépendants exploitant des parcs d'instruments multi-fournisseurs | Moyen terme (2 à 4 ans) |

| Visibilité Limitée du Remboursement pour les Diagnostics Premium | -0.2% | National, avec les frictions les plus élevées dans les États sans pénétration mature de l'assurance pour animaux de compagnie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries Persistantes de Vétérinaires et de Techniciens de Laboratoire

Le marché des diagnostics vétérinaires aux États-Unis continue de faire face à une contrainte d'offre, car le nombre de vétérinaires pour animaux de compagnie a augmenté au cours de la dernière décennie, tandis que le nombre de vétérinaires mixtes et agricoles a diminué, creusant l'écart de service dans les soins aux animaux d'élevage. La capacité fédérale s'est également affaiblie en 2025 lorsque l'USDA APHIS a perdu plus de 1 300 membres du personnel, dont un rapporté 20 % à 30 % du personnel d'un laboratoire clé de test des maladies animales. Cela laisse les laboratoires commerciaux supporter une plus grande partie de la charge de réponse lors des épidémies, même si le marché des diagnostics vétérinaires aux États-Unis dépend toujours des vétérinaires pour collecter, interpréter et assurer le suivi des échantillons. Les pénuries de techniciens constituent un autre goulot d'étranglement, car la cytologie, l'histopathologie et les flux de travail de laboratoire spécialisés ne peuvent pas encore être entièrement automatisés à l'échelle commerciale. La pression est la plus forte dans les territoires d'élevage ruraux, où la demande de tests existe mais où la capacité clinique locale reste trop faible pour convertir toute cette demande en revenus stables.[3]USDA, "L'USDA Intensifie ses Efforts pour Renforcer la Main-d'Œuvre Vétérinaire Rurale pour les Animaux d'Élevage et Protéger l'Approvisionnement Alimentaire Américain," USDA, usda.gov

Coût Élevé des Diagnostics Avancés pour les Propriétaires Sensibles aux Prix

Seulement 3,9 % de la population d'animaux de compagnie aux États-Unis bénéficiait d'une couverture d'assurance fin 2024, ce qui signifie que la plupart des visites sur le marché des diagnostics vétérinaires aux États-Unis reposent encore sur la volonté des propriétaires de payer en clinique. Cela est important car les bilans de biopsie liquide en oncologie, les tests endocriniens multi-analytes et les flux de travail basés sur le séquençage se situent au-dessus des niveaux de prix que de nombreux propriétaires acceptent sans soutien au remboursement. Le comportement des cabinets reflète déjà cette tension, les petites cliniques soutenues par l'analyse ayant amélioré leurs revenus en 2025 en partie en s'éloignant des diagnostics premium que les clients étaient plus susceptibles de refuser et en se tournant vers des tests de niveau intermédiaire avec une meilleure acceptation. La décision d'IDEXX de fixer le prix du bilan lymphome Cancer Dx à partir de seulement 15 USD montre que les principaux fournisseurs cherchent activement à abaisser la barrière du consentement pour les tests précoces du cancer. Tant que la couverture d'assurance ne s'élargira pas, l'accessibilité financière continuera de déterminer le rythme auquel les tests avancés passent de l'usage spécialisé aux soins courants sur l'ensemble du marché des diagnostics vétérinaires aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Consommables Ancrent les Revenus tandis que les Investissements en Instruments s'Accélèrent

Les consommables, kits et réactifs détenaient 46,27 % de la part du marché des diagnostics vétérinaires aux États-Unis en 2025, ce qui en fait la plus grande catégorie de produits par revenus. Cette position reflète la nature récurrente des cartouches de dosage, des lames, des réactifs et des kits de test qui accompagnent chaque installation réussie d'analyseur dans le secteur des diagnostics vétérinaires aux États-Unis. Dès qu'une clinique s'engage sur une plateforme telle qu'IDEXX Catalyst ou Zoetis Vetscan, les commandes répétées deviennent une partie stable des dépenses d'exploitation plutôt qu'un cycle d'achat discrétionnaire. Le marché des diagnostics vétérinaires aux États-Unis bénéficie également ici d'une intensité diagnostique plus élevée par visite, car une plus grande profondeur de tests augmente l'utilisation des réactifs même lorsque la croissance des visites est modeste.

Les instruments devraient croître à un CAGR de 9,08 % jusqu'en 2031, ce qui en fait le segment de produits à la croissance la plus rapide sur le marché des diagnostics vétérinaires aux États-Unis. Le cycle d'investissement actuel est soutenu par le remplacement du matériel, les mises à niveau d'imagerie assistées par IA et la demande de systèmes compacts adaptés à des empreintes plus petites. Le lancement par IDEXX en janvier 2026 de l'ImageVue DR50 Plus a ajouté une option d'imagerie avec support IA et jusqu'à 60 % d'exposition aux rayonnements inférieure à celle des systèmes vétérinaires concurrents, ce qui montre comment les fournisseurs utilisent du matériel différencié pour justifier de nouvelles installations. Les groupes d'entreprise peuvent absorber ces dépenses en capital plus facilement car ils achètent sur de nombreux sites, tandis que les indépendants font face à la même pression concurrentielle avec moins de levier sur les prix. Au fil du temps, chaque nouvelle installation élargit la traîne de consommables en aval, ce qui maintient la croissance des produits dans le secteur des diagnostics vétérinaires aux États-Unis liée à la fois au renouvellement des équipements et à l'utilisation récurrente des tests.

Par Technologie : Les Immunodiagnostics en Tête tandis que les Diagnostics Moléculaires Redéfinissent leur Portée

Les immunodiagnostics étaient en tête avec 35,79 % des revenus en 2025, soutenus par une utilisation à haute fréquence dans les bilans de maladies infectieuses, les tests de maladies à transmission vectorielle, le dépistage de la dirofilariose et les diagnostics d'allergie. Ces dosages font depuis longtemps partie des protocoles standard de bien-être et de gestion des maladies, ce qui leur confère un large soutien de base installée dans les cliniques et les laboratoires de référence. La biochimie clinique et l'hématologie restent au cœur de la médecine interne de routine car elles soutiennent l'évaluation hépatique, rénale, endocrinienne et de la numération formule sanguine sur de grands volumes de patients. Ce mélange stable de tests maintient la pertinence des technologies matures même lorsque le marché des diagnostics vétérinaires aux États-Unis ajoute de nouvelles méthodes en marge.

Les diagnostics moléculaires devraient croître à un CAGR de 8,38 % jusqu'en 2031, ce qui en fait le segment technologique à l'expansion la plus rapide. La Stratégie Nationale de Test du Lait du Département de l'Agriculture des États-Unis a créé un rôle durable pour l'infrastructure PCR dans la surveillance des troupeaux laitiers après l'Ordonnance Fédérale de décembre 2024. Chez les animaux de compagnie, la validation par des pairs a renforcé l'argumentaire en faveur de la biopsie liquide et des outils moléculaires connexes pour la détection précoce du cancer, notamment une spécificité de 98,7 % dans une étude de dépistage canin de 2024. Ces cas d'utilisation parallèles sont importants car ils réduisent la dépendance à un seul domaine pathologique ou à une seule population animale. Le mélange technologique élargit donc la portée pratique du marché des diagnostics vétérinaires aux États-Unis plutôt que de remplacer entièrement les formats existants.

Par Type d'Animal : Les Animaux de Compagnie en Tête Malgré une Expansion Plus Rapide du Bétail

Les animaux de compagnie représentaient 69,22 % des revenus en 2025, leur conférant une nette avance en termes de taille du marché des diagnostics vétérinaires aux États-Unis. La catégorie bénéficie de la densité des cabinets pour petits animaux, de dépenses plus élevées par visite et d'une culture clinique qui utilise déjà les bilans sanguins, l'imagerie et les tests spécialisés dans un large éventail de cas. Les chiens contribuent à une grande part de la valeur car l'oncologie, l'endocrinologie, la cardiologie et la surveillance des maladies chroniques nécessitent souvent des diagnostics répétés et multi-bilans. Le segment est également soutenu par la croissance de l'assurance et le fort engagement des propriétaires dans les soins préventifs et de suivi.

Le bétail devrait croître à un CAGR de 9,96 % jusqu'en 2031, le taux le plus rapide parmi les types d'animaux. Cette performance est liée à une charge de tests plus lourde due à la surveillance des épidémies et à un intérêt commercial plus large pour la santé de précision des troupeaux. La Californie seule a enregistré 771 troupeaux laitiers positifs au H5N1 en septembre 2025, ce qui montre comment un seul front pathologique peut générer des volumes de tests importants en peu de temps. Les bovins restent la plus grande base de tests pour le bétail, suivis par la volaille et les porcins, car la surveillance et la gestion des maladies nécessitent une utilisation répétée des dosages sur de grandes populations. À mesure que les tests de crise se fondent progressivement dans une surveillance plus routinière des troupeaux, le bétail devrait continuer à prendre du poids sur le marché des diagnostics vétérinaires aux États-Unis.

Par Application : Les Maladies Infectieuses Détiennent la Plus Grande Base tandis que l'Oncologie Progresse le Plus Vite

Les maladies infectieuses représentaient 42,82 % des revenus en 2025, ce qui en fait le plus grand segment d'application sur le marché des diagnostics vétérinaires aux États-Unis. La catégorie couvre les soins aux animaux de compagnie et au bétail, englobant les tests de bien-être courants ainsi que la réponse aux épidémies pour des maladies telles que la dirofilariose, la maladie de Lyme, la leucémie féline, l'IAHP H5N1 et le complexe respiratoire bovin. Cette large portée clinique confère aux tests des maladies infectieuses un profil d'utilisation répétée que peu d'autres applications peuvent égaler. Les exigences de surveillance du bétail du Département de l'Agriculture des États-Unis ont renforcé ce volume depuis 2024, en particulier pour les flux de travail PCR liés aux produits laitiers.

L'oncologie devrait croître à un CAGR de 10,49 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché des diagnostics vétérinaires aux États-Unis. Les nouveaux dosages basés sur le sang élargissent le bassin adressable au-delà des contextes de référence et vers les flux de travail de pratique générale. L'étude AJVR de juin 2025 sur les micropuces à peptides a rapporté des sensibilités de détection au stade 1 de 68 % à 98 % pour 5 types de cancers canins, tandis qu'un article de 2026 dans Frontiers in Veterinary Science a évalué OncoCan pour le diagnostic et la surveillance du pronostic via l'ADN acellulaire plasmatique. L'endocrinologie s'approfondit également au point de soin, comme le montre le lancement du Test Cortisol Catalyst d'IDEXX en juin 2025. Néanmoins, c'est en oncologie que la combinaison la plus forte de pouvoir de fixation des prix, d'innovation et de changement de flux de travail émerge désormais sur l'ensemble du marché des diagnostics vétérinaires aux États-Unis.

Par Utilisateur Final : Les Laboratoires de Référence Conservent leur Échelle tandis que le Point de Soin Gagne en Rapidité

Les laboratoires de référence vétérinaires détenaient 37,12 % de la part du marché des diagnostics vétérinaires aux États-Unis en 2025, ce qui les maintenait en tête des autres groupes d'utilisateurs finaux par revenus. Leur avance provient de la profondeur du menu, car la cytologie, l'histopathologie, les tests génétiques et les bilans de chimie avancée nécessitent encore des capacités que la plupart des cliniques ne peuvent pas égaler en interne à un coût comparable. Mars, via Antech et son réseau vétérinaire plus large, et IDEXX Reference Laboratories restent au cœur de cette partie du marché car ils combinent capacité de test, logiciels et instruments installés. Cette structure confère au secteur des diagnostics vétérinaires aux États-Unis une solide colonne vertébrale d'envoi même lorsque les options en clinique plus rapides se développent.

Les tests au point de soin et en interne devraient croître à un CAGR de 10,17 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide. TRUFORMA illustre pourquoi ce canal s'élargit, sa plateforme de tests endocriniens ayant été conçue pour un traitement rapide et une petite empreinte physique adaptée aux cliniques ordinaires et à la pratique ambulatoire. Les hôpitaux et cliniques restent les principaux sites de déploiement des appareils, mais les instituts de recherche et les universités jouent encore un rôle important car ils génèrent des données de validation qui soutiennent ensuite l'adoption commerciale. Cela crée un modèle mixte dans lequel les laboratoires de référence conservent l'échelle et la complexité, tandis que les systèmes au point de soin prennent une part dans les flux de travail sensibles à la rapidité. Cet équilibre devrait rester une caractéristique déterminante du marché des diagnostics vétérinaires aux États-Unis jusqu'en 2031.

Analyse Géographique

La Californie se trouve au centre de la demande sur le marché des diagnostics vétérinaires aux États-Unis car elle combine une base d'animaux de compagnie de premier plan avec l'une des charges de surveillance du bétail les plus lourdes du pays. Elle représentait 18,3 % de tous les animaux de compagnie assurés aux États-Unis en 2024, ce qui soutient une plus grande volonté d'accepter des tests avancés dans les soins aux petits animaux. L'État a également enregistré 771 troupeaux laitiers positifs au H5N1 en septembre 2025, ce qui a généré des volumes élevés de tests PCR et fait de la surveillance des épidémies une influence majeure sur les revenus des laboratoires commerciaux. Le Texas présente une structure similaire à double face car il combine de grandes populations de bovins, de porcins et de volailles avec une demande croissante d'animaux de compagnie en milieu urbain dans la région Dallas-Fort Worth, Houston et Austin. La Floride et New York s'ajoutent à ce groupe à haute valeur ajoutée et, avec la Californie et le Texas, représentent plus d'un tiers des animaux de compagnie assurés dans le pays, ce qui soutient une adoption supérieure à la moyenne des diagnostics premium.

Le Midwest et le Sud des Appalaches présentent un schéma différent, où les besoins non satisfaits sont souvent limités par la capacité de la main-d'œuvre plutôt que par un manque de valeur clinique. Les comtés ruraux ont connu des baisses significatives de la densité des services pour animaux mixtes, et les désignations de pénurie couvrent une grande partie de l'Oklahoma sur une période de cinq ans selon la Farm Journal Foundation. Cela affaiblit la collecte, l'interprétation et le suivi des échantillons, ce qui maintient les revenus des tests du bétail en dessous de leur plein potentiel dans plusieurs États. Les actions du Département de l'Agriculture des États-Unis d'août 2025 concernant la main-d'œuvre vétérinaire rurale abordent directement ce problème, mais les bénéfices mettront du temps à se répandre sur l'ensemble du marché des diagnostics vétérinaires aux États-Unis.

L'Ouest montagneux, le Nord-Ouest Pacifique et le Haut Midwest offrent un troisième schéma qui combine des lacunes d'offre avec une adoption sélective de solutions premium. Le Colorado, le Wyoming et le Montana ont une exposition significative aux équidés et aux bovins, ce qui crée de la place pour des systèmes diagnostiques compacts conçus pour un usage ambulatoire. Washington et l'Oregon ont également discuté du soutien à l'expansion de la main-d'œuvre, ce qui pourrait améliorer le côté service de l'accès aux tests si ces efforts progressent. En pratique, les meilleures opportunités régionales sur le marché des diagnostics vétérinaires aux États-Unis se trouvent là où les zones géographiques mal desservies rencontrent des tests en interne abordables et une meilleure couverture clinique locale.

Paysage Concurrentiel

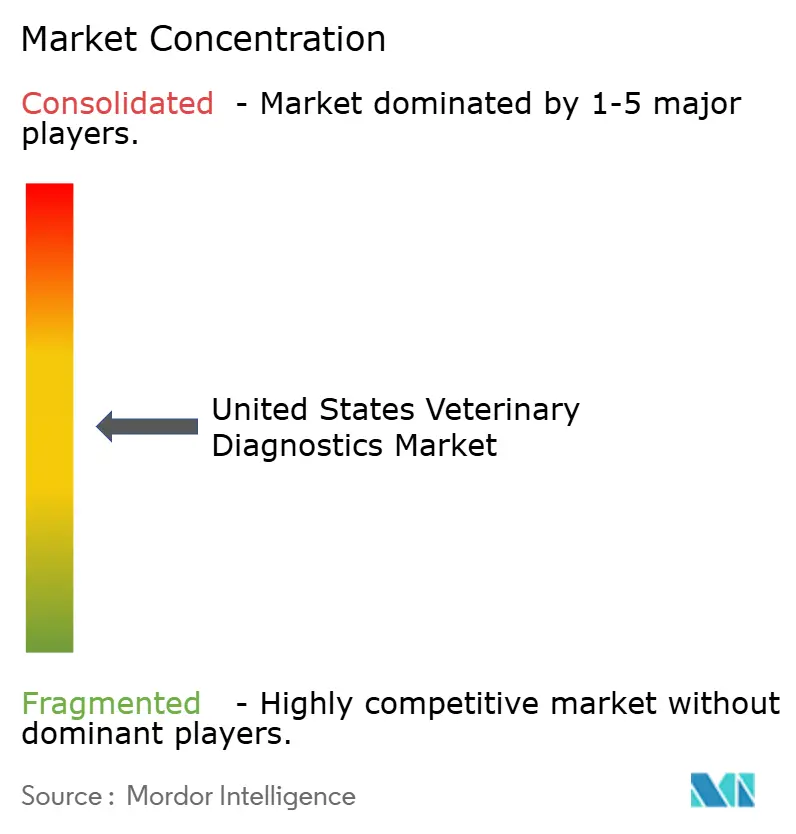

Le marché des diagnostics vétérinaires aux États-Unis est modérément concentré dans les laboratoires de référence et les plateformes de consommables installées, tout en restant plus fragmenté dans les catégories de matériel autonome. IDEXX et Mars, via Antech et le réseau de soins vétérinaires plus large autour de Banfield, VCA et BluePearl, occupent des positions puissantes car ils combinent services de laboratoire, liens logiciels et écosystèmes de dosage récurrents. Ces systèmes connectés augmentent les coûts de changement pour les cabinets et font de la profondeur de la plateforme un facteur aussi important que le prix des instruments dans les décisions concurrentielles. La même structure explique pourquoi le marché des diagnostics vétérinaires aux États-Unis favorise les fournisseurs capables de vendre du matériel, des dosages, des logiciels de flux de travail et une interprétation clinique ensemble plutôt que comme des produits isolés. Les challengers plus petits ont encore de la place pour concourir, mais ils gagnent généralement du terrain d'abord dans des niches spécifiques telles que les soins mobiles, les contextes ambulatoires ou les tests à application unique.

IDEXX a renforcé sa base installée par des extensions de produits plutôt qu'en s'appuyant uniquement sur de nouvelles installations de matériel. En juin 2026, la société a intégré le SDMA directement dans les profils de chimie Catalyst standard, ce qui a ajouté l'évaluation rénale aux flux de travail courants au point de soin sans créer d'étapes de processus supplémentaires pour les cliniques. En janvier 2026, elle a lancé l'ImageVue DR50 Plus avec imagerie assistée par IA et jusqu'à 60 % d'exposition aux rayonnements inférieure à celle des systèmes vétérinaires concurrents, tout en élargissant Cancer Dx pour inclure la détection des tumeurs à mastocytes canins. Ces mouvements montrent une stratégie axée sur l'expansion du menu, l'intégration des flux de travail et la détection précoce des maladies au sein de la même base de clients.

Zoetis est le challenger le plus évident parmi les grandes entreprises de santé animale car elle construit ses diagnostics autour de l'IA, du support d'imagerie et de l'interprétation liée aux données. Son lancement en juin 2025 d'AI Masses sur Vetscan Imagyst a ajouté un dépistage cytologique rapide des lésions courantes, et son accord de février 2026 pour acquérir l'activité de génomique animale de Neogen a étendu cette poussée vers la santé animale de précision. bioMérieux a également eu recours à des fusions-acquisitions ciblées lorsqu'elle a acquis SpinChip Diagnostics en janvier 2025, ajoutant une capacité d'immunodosage rapide pouvant soutenir la cardiologie des animaux de compagnie et les besoins de tests adjacents. Les espaces blancs restent les plus importants dans la pratique mobile, les soins ambulatoires du bétail et les nouveaux domaines de surveillance moléculaire où les grands acteurs établis ne contrôlent pas encore tous les flux de travail sur le marché des diagnostics vétérinaires aux États-Unis.

Leaders du Secteur des Diagnostics Vétérinaires aux États-Unis

-

Bio-Rad Laboratories, Inc.

-

bioMérieux SA

-

IDEXX Laboratories, Inc.

-

Neogen Corporation

-

Zoetis Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : IDEXX Laboratories a annoncé l'intégration du SDMA, un biomarqueur rénal, directement dans les profils Catalyst CLIPs standard, faisant de l'évaluation complète de la fonction rénale une partie des profils de chimie au point de soin les plus courants disponibles pour les vétérinaires américains et canadiens. Cela représente la quatrième extension du menu Catalyst par IDEXX en moins de 2 ans et approfondit le fossé des consommables de sa base installée mondiale de 75 000 unités.

- Mars 2026 : Zoetis a signé un accord définitif pour acquérir l'activité de génomique animale de Neogen Corporation, une démarche qui aligne la stratégie de Zoetis pour le bétail avec des capacités de santé prédictive et de précision. La transaction, dont la clôture est prévue au second semestre 2026, ajoutera des solutions de données génomiques et des analyses de soins individualisés pour les espèces de compagnie et d'élevage.

- Janvier 2026 : IDEXX Laboratories a lancé le Système d'Imagerie Numérique ImageVue DR50 Plus, sa solution d'imagerie vétérinaire la plus avancée, combinant une imagerie assistée par IA avec jusqu'à 60 % d'exposition aux rayonnements inférieure à celle des systèmes vétérinaires concurrents. Le produit est actuellement disponible pour les cliniques vétérinaires américaines et canadiennes, ciblant les cabinets à fort débit d'imagerie.

- Janvier 2026 : IDEXX Laboratories a annoncé l'extension de son Bilan Cancer Dx pour inclure la détection des tumeurs à mastocytes canins, à mi-2026, en Amérique du Nord, ainsi que le déploiement commercial de la cytologie par aspiration à l'aiguille fine sur l'Analyseur Cellulaire inVue Dx à partir du quatrième trimestre 2025. Ces innovations répondent ensemble à plus d'un tiers de tous les cas de cancer canin sur une seule plateforme.

Portée du Rapport sur le Marché des Diagnostics Vétérinaires aux États-Unis

Le marché des diagnostics vétérinaires aux États-Unis désigne l'écosystème commercial d'outils spécialisés, d'instruments, de réactifs et de services de laboratoire utilisés pour détecter, surveiller et prévenir les troubles de santé, les maladies infectieuses et les affections chroniques chez les animaux de compagnie et le bétail.

Le Marché des Diagnostics Vétérinaires aux États-Unis est segmenté par type de produit, technologie, type d'animal, application et utilisateur final. Par type de produit, le marché comprend les consommables, kits et réactifs ainsi que les instruments. Par technologie, il couvre les immunodiagnostics, la biochimie clinique, les diagnostics moléculaires, l'hématologie, l'analyse d'urine et d'autres technologies diagnostiques. Par type d'animal, le marché est divisé en animaux de compagnie, incluant les chiens, chats et autres animaux de compagnie, et le bétail tel que les bovins, porcins, volailles et autres animaux de ferme. Par application, les diagnostics sont utilisés pour les maladies infectieuses, l'endocrinologie, la cardiologie, l'oncologie et d'autres domaines cliniques. Enfin, par utilisateur final, l'adoption est observée dans les laboratoires de référence vétérinaires, les hôpitaux et cliniques vétérinaires, les tests au point de soin et en interne, ainsi que les instituts de recherche et universités vétérinaires.

| Consommables, Kits et Réactifs |

| Instruments |

| Immunodiagnostics |

| Biochimie Clinique |

| Diagnostics Moléculaires |

| Hématologie |

| Analyse d'Urine |

| Autres Technologies |

| Animaux de Compagnie | Chiens |

| Chats | |

| Autres Animaux de Compagnie | |

| Bétail | Bovins |

| Porcins | |

| Volailles | |

| Autres Animaux d'Élevage |

| Maladies Infectieuses |

| Endocrinologie |

| Cardiologie |

| Oncologie |

| Autres Applications |

| Laboratoires de Référence Vétérinaires |

| Hôpitaux et Cliniques Vétérinaires |

| Tests au Point de Soin et en Interne |

| Instituts de Recherche et Universités Vétérinaires |

| Par Produit | Consommables, Kits et Réactifs | |

| Instruments | ||

| Par Technologie | Immunodiagnostics | |

| Biochimie Clinique | ||

| Diagnostics Moléculaires | ||

| Hématologie | ||

| Analyse d'Urine | ||

| Autres Technologies | ||

| Par Type d'Animal | Animaux de Compagnie | Chiens |

| Chats | ||

| Autres Animaux de Compagnie | ||

| Bétail | Bovins | |

| Porcins | ||

| Volailles | ||

| Autres Animaux d'Élevage | ||

| Par Application | Maladies Infectieuses | |

| Endocrinologie | ||

| Cardiologie | ||

| Oncologie | ||

| Autres Applications | ||

| Par Utilisateur Final | Laboratoires de Référence Vétérinaires | |

| Hôpitaux et Cliniques Vétérinaires | ||

| Tests au Point de Soin et en Interne | ||

| Instituts de Recherche et Universités Vétérinaires | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives de croissance de 2026 à 2031 pour les diagnostics vétérinaires aux États-Unis ?

Le marché des diagnostics vétérinaires aux États-Unis devrait passer de 3,63 milliards USD en 2026 à 5,52 milliards USD d'ici 2031 à un CAGR de 8,76 %.

Quel groupe d'animaux contribue le plus aux revenus ?

Les animaux de compagnie étaient en tête avec 69,22 % des revenus en 2025, soutenus par une large base de cabinets pour petits animaux, un fort engagement des propriétaires et un soutien croissant de l'assurance.

Quel domaine technologique connaît la croissance la plus rapide ?

Les diagnostics moléculaires constituent le segment technologique à la croissance la plus rapide, avec un CAGR de 8,38 % jusqu'en 2031, soutenu par les avancées dans le dépistage du cancer canin et la surveillance PCR du lait cru menée par le Département de l'Agriculture des États-Unis.

Pourquoi l'oncologie devient-elle plus importante dans les tests vétérinaires ?

L'oncologie devrait croître à un CAGR de 10,49 % jusqu'en 2031 car la biopsie liquide basée sur le sang et la cytologie assistée par IA contribuent à rapprocher la détection du cancer des flux de travail de pratique courante.

Quel canal d'utilisateurs finaux se développe le plus rapidement ?

Les tests au point de soin et en interne constituent le segment d'utilisateurs finaux à la croissance la plus rapide à un CAGR de 10,17 % jusqu'en 2031, aidés par des analyseurs compacts adaptés aux petites cliniques et aux modèles de pratique ambulatoire.

Dernière mise à jour de la page le: