Taille et Part du Marché des Diagnostics PoC en Soins Primaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

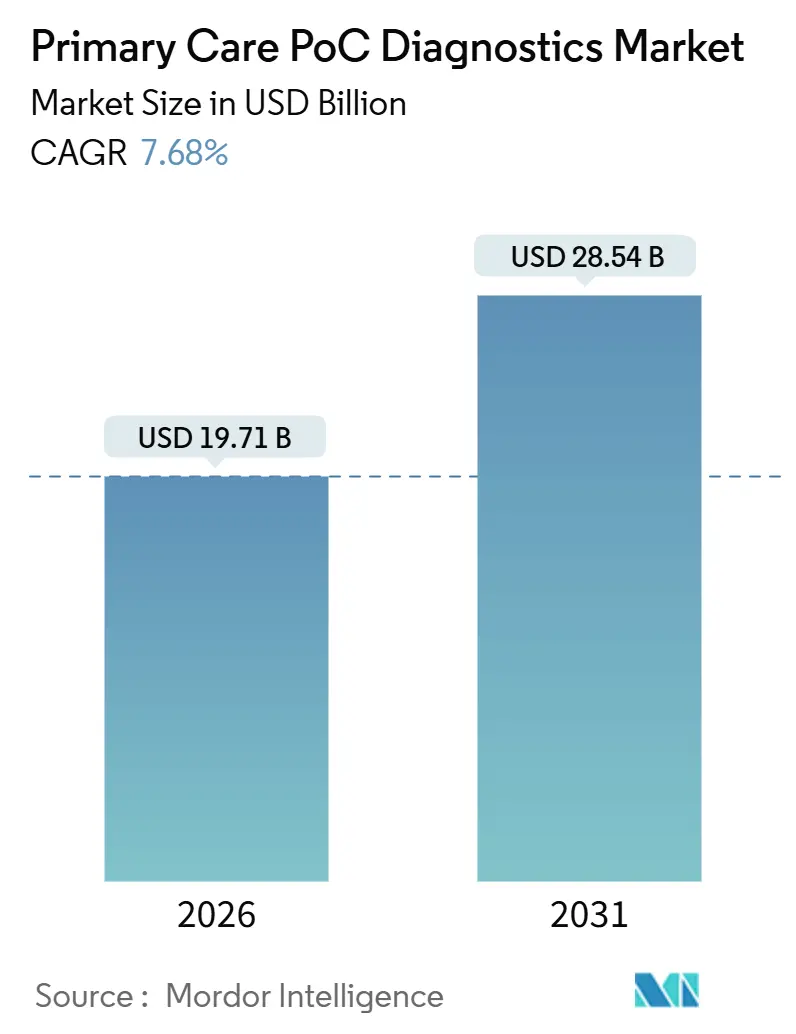

| Taille du Marché (2026) | 19.71 Milliards de dollars |

| Taille du Marché (2031) | 28.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.68% CAGR |

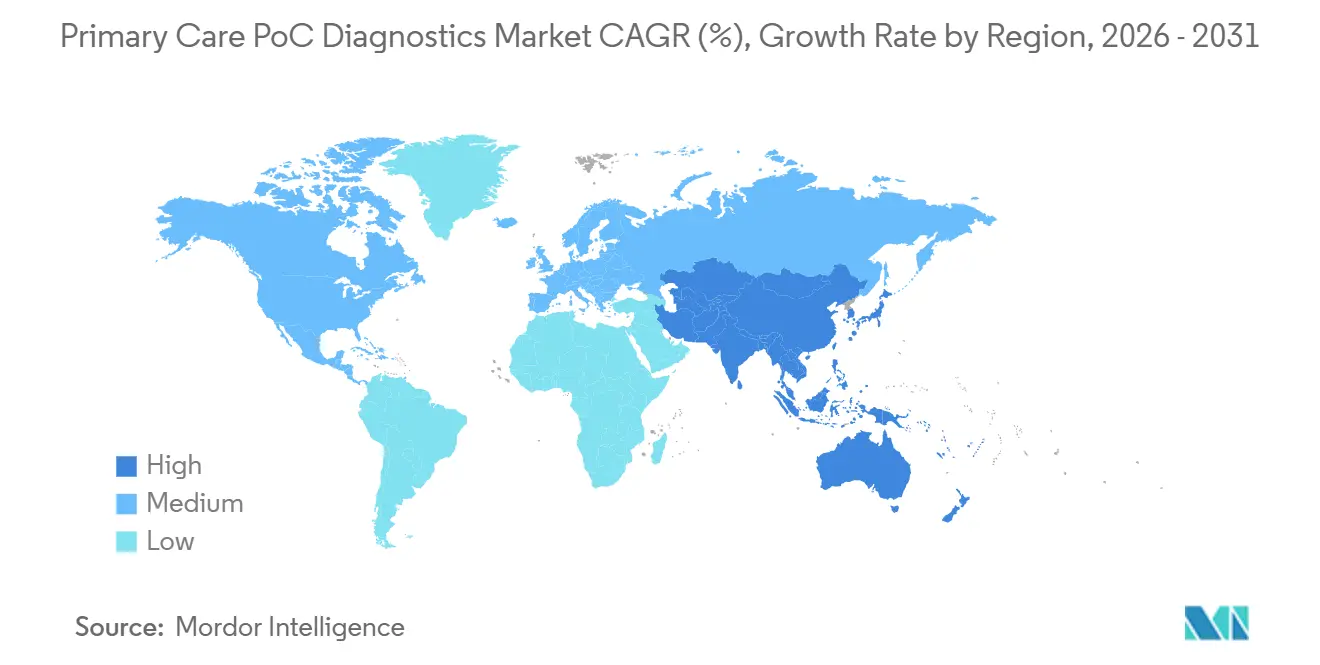

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

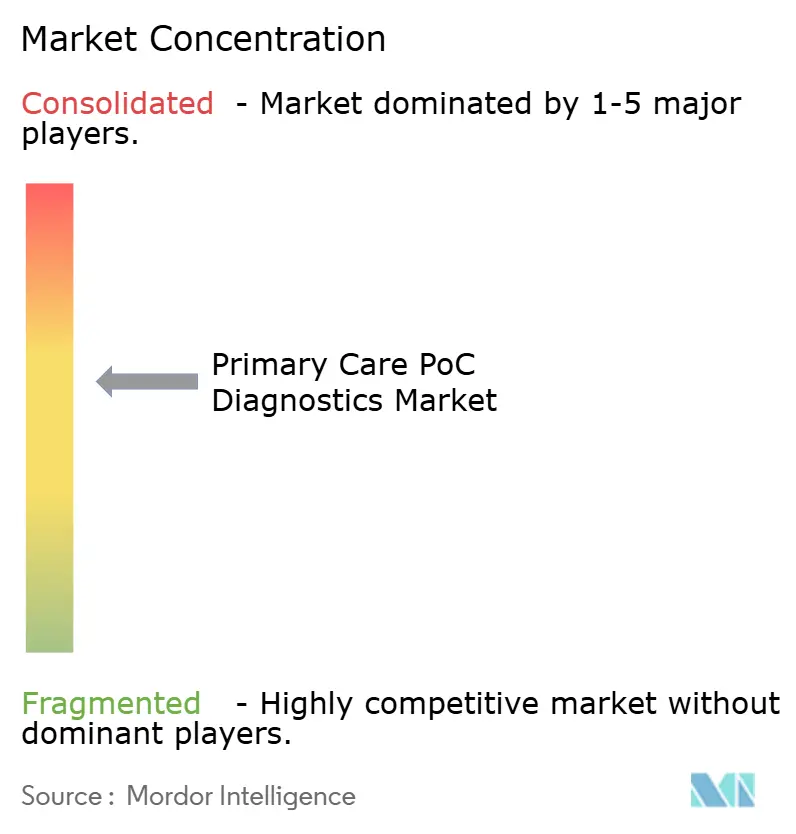

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Diagnostics PoC en Soins Primaires par Mordor Intelligence

La taille du Marché des Diagnostics PoC en Soins Primaires est estimée à 19,71 milliards USD en 2026 et devrait atteindre 28,54 milliards USD d'ici 2031, à un TCAC de 7,68 % au cours de la période de prévision (2026-2031).

La forte demande de surveillance rapide des maladies chroniques, de triage des maladies infectieuses et d'intégration de la télésanté oriente les décideurs vers des tests au plus près du patient dans les cliniques, les pharmacies et les domiciles, plutôt que vers des laboratoires centralisés. Les acteurs établis du secteur ajoutent une connectivité Bluetooth et des tableaux de bord en nuage aux systèmes existants à base de cartouches, ce qui convertit les revenus ponctuels liés aux appareils en abonnements analytiques et augmente la valeur à vie. L'expansion des cliniques de détail en Amérique du Nord, les subventions du secteur public en Asie-Pacifique et l'assouplissement des règles de vente sans ordonnance pour les tests à faible risque dans plusieurs pays à revenu élevé élargissent l'accès des patients. Les goulets d'étranglement de la chaîne d'approvisionnement pour les cartouches microfluidiques, les coûts de conformité en matière de cybersécurité pour les appareils connectés et les préoccupations persistantes des cliniciens concernant la précision par rapport aux laboratoires centraux freinent le rythme de croissance, mais ne devraient pas faire dérailler les perspectives à moyen terme du marché des Diagnostics PoC en Soins Primaires.

Points Clés du Rapport

- Par type de produit, la surveillance du glucose a dominé avec une part de revenus de 29,55 % en 2025 ; les tests de grossesse et de fertilité devraient se développer à un TCAC de 8,25 % jusqu'en 2031.

- Par plateforme technologique, les tests à flux latéral ont capturé 35,53 % de la part du marché des Diagnostics PoC en Soins Primaires en 2025 ; les diagnostics moléculaires devraient progresser à un TCAC de 11,85 % jusqu'en 2031.

- Par mode de prescription, les produits sur ordonnance ont représenté 53,23 % des revenus de 2025, tandis que les produits sans ordonnance devraient croître à un TCAC de 9,15 % jusqu'en 2031.

- Par utilisateur final, les cabinets de médecins ont représenté 40,25 % des revenus de 2025 ; les environnements de soins à domicile devraient progresser à un TCAC de 13,21 % jusqu'en 2031.

- Par type d'échantillon, les prélèvements sanguins ont représenté 65,33 % du volume de tests de 2025 ; les tests à base de salive devraient progresser à un TCAC de 11,05 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a généré 42,15 % des revenus de 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 12,51 %, le rythme le plus rapide au monde.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Diagnostics PoC en Soins Primaires

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge croissante des maladies chroniques exigeant des tests rapides au chevet du patient | +1.8% | Mondial, avec la plus forte intensité en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Incidence croissante des maladies infectieuses nécessitant un triage immédiat | +1.5% | Mondial, avec une demande aiguë en Asie-Pacifique et en Afrique subsaharienne | Court terme (≤ 2 ans) |

| Avancées en microfluidique et biocapteurs améliorant la précision et la facilité d'utilisation | +1.2% | Amérique du Nord, Europe et pôles de fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Évolution vers des soins décentralisés en cliniques de détail et des modèles de télésanté | +1.4% | Amérique du Nord et Europe, avec une adoption émergente en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Aide à la décision basée sur l'IA intégrée dans les appareils PoC, renforçant le potentiel de remboursement | +1.0% | Amérique du Nord et Europe, où l'infrastructure des payeurs prend en charge la facturation algorithmique | Long terme (≥ 4 ans) |

| Cartouches moléculaires à usage unique destinées à la gestion ambulatoire des antimicrobiens | +0.8% | Mondial, avec une impulsion réglementaire en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante des Maladies Chroniques Exigeant des Tests Rapides au Chevet du Patient

Le diabète, les maladies cardiovasculaires et la maladie rénale chronique touchent ensemble plus de 1,5 milliard d'adultes, poussant les médecins à adopter des tests de glycémie, de lipides et d'hémoglobine A1c au point de soins qui permettent d'ajuster les médicaments pendant la consultation. Le FreeStyle Libre 3 Plus d'Abbott, homologué en janvier 2025, transmet les données glycémiques aux smartphones en temps réel et permet aux équipes de soins primaires d'ajuster l'insuline avant que le patient ne quitte la clinique. Le système Stelo sans ordonnance de Dexcom a élargi la surveillance continue du glucose aux adultes atteints de diabète de type 2 ne recourant pas à une insulinothérapie intensive, une population historiquement mal desservie par les glucomètres à piqûre au doigt épisodiques[1]Agence américaine des produits alimentaires et médicamenteux, "La FDA homologue le premier moniteur de glucose en continu sans ordonnance," fda.gov. Le remboursement par le CMS des moniteurs de glucose en continu dans le cadre de Medicare Advantage a réduit les coûts mensuels à la charge des patients, accélérant l'adoption chez les personnes âgées. Siemens Healthineers a ajouté le dosage de la troponine à son analyseur Atellica VTLi, fournissant des résultats de biomarqueurs cardiaques en 10 minutes dans les structures de soins urgents et évitant les orientations inutiles vers les urgences. La mesure continue ou à la demande a comprimé les cycles de décision, réduit les réadmissions et renforcé le rôle du marché des Diagnostics PoC en Soins Primaires dans la gestion des maladies chroniques.

Incidence Croissante des Maladies Infectieuses Nécessitant un Triage Immédiat

Les vagues récurrentes d'infections respiratoires, sexuellement transmissibles et à transmission vectorielle — en particulier en Asie-Pacifique et en Afrique subsaharienne où l'infrastructure de laboratoire reste limitée — intensifient la demande de diagnostic lors de la consultation. Le test de charge virale de l'hépatite C par piqûre au doigt de Cepheid produit des résultats quantitatifs en moins de 60 minutes et aide les cliniques de réduction des risques à initier les antiviraux avant que les patients ne partent. Le BioFire Respiratory Panel 2.1 plus détecte 23 pathogènes à partir d'un seul prélèvement en environ 45 minutes, guidant une antibiothérapie ou une thérapie antivirale ciblée lors du même rendez-vous. CVS Health a déployé un test combiné grippe A/B et SARS-CoV-2 dans 1 600 MinuteClinics, permettant aux pharmaciens de prescrire des antiviraux sur place dans 13 États dans le cadre d'une autorisation de tester et traiter. Les directives 2024 de l'OMS sur la résistance aux antimicrobiens promeuvent explicitement les tests moléculaires rapides dans les soins ambulatoires, ancrant davantage les panels de maladies infectieuses comme flux de revenus clé pour le marché des Diagnostics PoC en Soins Primaires.

Avancées en Microfluidique et Biocapteurs Améliorant la Précision et la Facilité d'Utilisation

Les cartouches jetables qui intègrent la préparation des échantillons, l'amplification et la détection permettent désormais à un personnel non qualifié d'effectuer des panels multi-analytes sans pipettes ni réactifs à chaîne du froid. L'unité PCR portable cobas pulse de Roche effectue des tests de grippe, de streptocoque et de SARS-CoV-2 en environ 20 minutes, éliminant les étapes manuelles qui limitaient autrefois l'adoption en soins primaires. Le panel respiratoire Vivalytic de Siemens Healthineers exploite la microfluidique numérique pour atteindre une sensibilité ≥95 % pour 22 cibles. L'analyseur portable i-STAT Alinity d'Abbott effectue des panels de gaz du sang et d'électrolytes en moins de 2 minutes et transmet les résultats aux dossiers électroniques via Bluetooth. Des données évaluées par des pairs dans Clinical Chemistry and Laboratory Medicine confirment que les nouveaux biocapteurs électrochimiques atteignent désormais des coefficients de variation <3 %, réduisant sensiblement l'écart de précision par rapport aux laboratoires centraux. Ensemble, ces avancées technologiques rendent le marché des Diagnostics PoC en Soins Primaires de plus en plus compétitif par rapport à la précision des laboratoires centraux, tout en préservant la commodité au chevet du patient.

Évolution vers des Soins Décentralisés en Cliniques de Détail et des Modèles de Télésanté

Les chaînes de détail américaines exploitent plus de 2 000 cliniques sans rendez-vous qui gèrent collectivement environ 5 millions de consultations de patients par an, détournant les soins de routine des médecins aux emplois du temps chargés. CVS Health prévoit d'approfondir ses offres diagnostiques grâce à son acquisition d'Oak Street Health, tandis que Walgreens Boots Alliance fait état d'une croissance à deux chiffres provenant des pratiques VillageMD colocalisées. Les règles d'interopérabilité du CMS finalisées en juillet 2025 imposent l'échange en temps réel des données des appareils, supprimant les barrières techniques pour que les plateformes de télésanté puissent intégrer les résultats des tests au point de soins. Les orientations de la FDA sur les technologies de santé numérique clarifient la discrétion d'application pour les appareils qui se contentent de transmettre des données physiologiques, encourageant les start-ups à associer du matériel peu coûteux à des tableaux de bord en nuage. Ces vents favorables réglementaires, associés à la préférence des consommateurs pour des temps d'attente plus courts, canalisent de nouveaux volumes vers le marché des Diagnostics PoC en Soins Primaires dans les cliniques de détail, les pharmacies et les modèles de soins axés sur le virtuel.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Obstacles réglementaires et de remboursement stricts | -0.9% | Amérique du Nord et Europe, où les délais d'approbation préalable à la mise sur le marché s'étendent de 12 à 18 mois | Moyen terme (2-4 ans) |

| Préoccupations relatives à l'écart de précision par rapport aux laboratoires centraux | -0.6% | Mondial, avec un contrôle accru en oncologie et en surveillance des transplantations | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement en cartouches microfluidiques dans les cliniques rurales | -0.4% | Asie-Pacifique, Afrique subsaharienne et Amérique du Nord rurale | Court terme (≤ 2 ans) |

| Responsabilités en matière de cybersécurité liées aux systèmes PoC connectés | -0.3% | Amérique du Nord et Europe, où les pénalités pour violation de données dépassent 50 millions USD | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Obstacles Réglementaires et de Remboursement Stricts

La suppression progressive par la FDA en avril 2024 de la discrétion d'application pour les tests développés en laboratoire oblige désormais les fabricants à poursuivre une autorisation 510(k) ou une approbation préalable à la mise sur le marché, ce qui allonge les délais et porte les dépenses pour les essais pivots au-delà de 3 millions USD par soumission. QuidelOrtho a manqué la fenêtre de lancement de la saison grippale 2024 pour son panel respiratoire de nouvelle génération après un examen prolongé, réduisant les revenus trimestriels et illustrant comment les retards d'autorisation se traduisent directement par des ventes perdues. Le CMS maintient une couverture restrictive de certains biomarqueurs, y compris la procalcitonine au point de soins, obligeant les prestataires américains à absorber les coûts des tests que leurs homologues européens récupèrent régulièrement auprès des systèmes à payeur unique. La modélisation économique dans Health Affairs confirme que les innovateurs plus petits peinent à absorber les coûts réglementaires, consolidant l'avantage parmi les acteurs établis qui exploitent de grands réseaux d'études cliniques internes. Jusqu'à ce que des voies simplifiées émergent, les frictions réglementaires maintiendront un plafond sur le taux de croissance global du marché des Diagnostics PoC en Soins Primaires.

Préoccupations Relatives à l'Écart de Précision par Rapport aux Laboratoires Centraux

Des domaines à enjeux élevés tels que l'oncologie et la surveillance des transplantations d'organes exigent une précision analytique que de nombreux appareils de diagnostic au point de soins ne parviennent toujours pas à démontrer dans des conditions réelles. Une revue de 2024 portant sur 47 glucomètres a montré que 22 % ne satisfaisaient pas aux exigences de précision de la norme ISO 15197 à des niveaux d'hématocrite extrêmes, alimentant la réticence des cliniciens. Le Collège des pathologistes américains a signalé un coefficient de variation 30 % plus élevé pour les tests INR au point de soins par rapport aux analyseurs de coagulation des laboratoires centraux, amenant certaines cliniques de cardiologie à revenir à la ponction veineuse[2]Collège des pathologistes américains, "Données de tests de compétence 2024," cap.org. Hologic a cité la préférence des hôpitaux pour les plateformes d'oncologie moléculaire centralisées comme un frein dans ses revenus diagnostiques stagnants de 2024, soulignant l'hésitation du marché. Les Instituts nationaux de la santé financent des essais multicentriques comparant les tests de troponine au chevet du patient aux versions à haute sensibilité des laboratoires centraux, mais les données d'équivalence publiées restent rares. Jusqu'à ce que des études comparatives plus rigoureuses valident les performances, certains segments du marché des Diagnostics PoC en Soins Primaires feront face à un frein à l'adoption dans les disciplines nécessitant une précision critique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Domination du Glucose Face à l'Accélération de la Fertilité

Les moniteurs de glucose en continu ont sécurisé 29,55 % des revenus de 2025, donnant au glucose la plus grande part de produit unique au sein de la taille du marché des Diagnostics PoC en Soins Primaires pour cette année. FreeStyle Libre Rio, lancé à un prix 40 % inférieur à celui des systèmes existants, a élargi l'accès aux payeurs sensibles aux prix et renforcé la position d'Abbott sur les ventes de capteurs de suivi. Les tests de grossesse et de fertilité représentent aujourd'hui un segment plus restreint, mais leur TCAC prévisionnel de 8,25 % jusqu'en 2031 indique la voie la plus rapide pour les revenus supplémentaires, portée par des kits d'ovulation à base d'urine connectés qui se synchronisent avec des applications mobiles. Les panels de maladies infectieuses détiennent la deuxième plus grande part du marché des Diagnostics PoC en Soins Primaires, portés par les pics saisonniers et les investissements en santé publique visant à réduire le mauvais usage des antibiotiques.

Dans les soins cardiométaboliques, les médecins de soins primaires se tournent de plus en plus vers les tests de troponine et de peptide natriurétique au point de soins pour exclure les événements myocardiques aigus sans orientation vers les urgences, une tactique qui protège la capacité lors des pics respiratoires saisonniers. Les tests de coagulation, bien que matures, conservent une base de cliniques fidèles qui gèrent la titration de la warfarine ; les protocoles de dosage à intervalles prolongés pour les anticoagulants oraux directs tempèrent leur expansion à moyen terme. Les analyseurs d'hématologie aident les centres de dialyse à gérer les seuils de transfusion, tandis que les bandelettes d'analyse d'urine restent omniprésentes en raison d'un prix de bandelette réactive de 0,50 USD. Les panels lipidiques font face à une décélération maintenant que les directives allongent les intervalles de dépistage pour les adultes à faible risque, bien que les patients à haut risque maintiennent un volume de base. Les tests de niche — sang occulte dans les selles, streptocoque du groupe A, mononucléose — peuplent la catégorie « autres » et résistent à la consolidation en raison de faibles remboursements par test.

Par Plateforme Technologique : Le Flux Latéral en Tête, le Moléculaire en Forte Progression

Les cassettes à flux latéral ont capturé 35,53 % des revenus de plateforme en 2025, cimentant leur rôle de cheval de bataille des tests de grossesse, de virus respiratoires et de marqueurs cardiaques grâce à leur stabilité à température ambiante et leur faible coût unitaire. QuidelOrtho a expédié plus de 50 millions de tests QuickVue COVID-19 aux points de vente au détail au premier semestre 2024, soulignant la scalabilité du canal du flux latéral. Les diagnostics moléculaires sont prévus pour un TCAC de 11,85 %, le plus fort parmi les plateformes, à mesure que les systèmes PCR et isothermes à base de cartouches pénètrent les cabinets de soins primaires. La suite Xpert de Cepheid fournit des résultats de tuberculose, d'hépatite C et de streptocoque du groupe B en moins de 60 minutes, donnant aux cliniques ambulatoires accès à une précision autrefois réservée aux hôpitaux[3]Danaher, "Points forts des revenus de Cepheid," danaher.com.

La microfluidique occupe la troisième position, intégrant la préparation des échantillons et la détection multiplex dans des puces de la taille d'une paume pour permettre des panels respiratoires multi-analytes au chevet du patient. Les biocapteurs électrochimiques dominent la surveillance du glucose et du lactate, incarnés dans l'analyseur i-STAT Alinity d'Abbott, qui transmet les résultats d'électrolytes aux dossiers électroniques en 2 minutes. Les immunodosages, le géant historique, maintiennent leur position dans la mesure des hormones et des marqueurs cardiaques, bien que les gains de sensibilité des méthodes moléculaires commencent à grignoter leur part. Les bandelettes restent la référence pour l'analyse d'urine, avec des lecteurs de bandelettes automatisés gagnant une modeste adoption parmi les cliniques cherchant des pistes d'audit numériques. Les microfluidiques sur papier et les plateformes à résonance plasmonique de surface restent largement en mode pilote en raison d'une visibilité de remboursement limitée.

Par Mode de Prescription : Le Sans Ordonnance Progresse Tandis que le Sur Ordonnance Maintient la Majorité

Les produits sur ordonnance ont maintenu 53,23 % des revenus de 2025, soulignant la domination des médecins sur la prescription diagnostique dans la gestion des maladies chroniques et des symptômes aigus. Pourtant, les autorisations sans ordonnance pour les tests à faible risque élargissent la portée auprès des consommateurs. L'autorisation par la FDA du moniteur de glucose en continu Stelo sans ordonnance de Dexcom en août 2024 a ouvert un accès direct à environ 25 millions d'adultes atteints de diabète de type 2 ne recourant pas à une insulinothérapie intensive. Le panel respiratoire 3-en-1 de CVS Health fonctionne dans les MinuteClinics exemptées de la loi CLIA, permettant aux techniciens en pharmacie d'administrer des tests sans médecin sur place.

Les diagnostics cardiométaboliques, de coagulation et d'hématologie restent largement soumis à prescription en raison de la couche d'interprétation clinique et de la gestion du suivi requises, stabilisant les revenus absolus du canal médecin malgré une part relative en baisse. Pendant ce temps, les consommateurs se tournent vers les tests de grossesse, de fertilité, de VIH et d'hépatite à domicile, attirés par la confidentialité, la commodité et les résultats immédiats. Cette structure à double voie suggère que les produits sur ordonnance resteront l'ancre de revenus du marché des Diagnostics PoC en Soins Primaires, mais que la croissance incrémentale des revenus s'orientera vers les gammes autorisées sans ordonnance qui étendent le volume adressable en dehors des environnements cliniques traditionnels.

Par Utilisateur Final : Les Cabinets de Médecins en Tête, les Soins à Domicile en Forte Progression

Les cabinets de médecins ont généré 40,25 % des ventes de 2025 et continuent de dominer le marché des Diagnostics PoC en Soins Primaires, portés par la surveillance des maladies chroniques qui nécessite des dossiers patients longitudinaux et des visites de suivi. Cependant, les environnements de soins à domicile devraient enregistrer un TCAC remarquable de 13,21 % jusqu'en 2031, le plus rapide de tous les utilisateurs finaux, grâce aux codes de facturation Medicare qui rémunèrent la mise en place des appareils, la transmission des données et l'interprétation mensuelle. Abbott a vendu pour 10,6 milliards USD de capteurs FreeStyle Libre en 2024, attribuant cette croissance à la couverture Medicare Advantage qui réduit les quotes-parts des consommateurs en dessous de 40 USD par mois.

Les cliniques de détail et les pharmacies occupent un terrain intermédiaire, bénéficiant du flux de clientèle et des horaires étendus ; les MinuteClinics de CVS seules gèrent environ 5 millions de visites annuelles. Les centres de chirurgie ambulatoire, les cliniques de dialyse et les services de médecine du travail forment la catégorie « autres », chacun nécessitant des tests à haute fréquence pour des groupes de patients spécifiques, tels que l'hémoglobine en dialyse ou l'analyse d'urine dans le cadre des examens préalables à l'embauche. À mesure que les plateformes de surveillance à distance arrivent à maturité, les environnements à domicile empiéteront sur les tests de suivi simples, mais les panels complexes au point de soins — respiratoires, cardiométaboliques, gestion des antimicrobiens — devraient rester ancrés dans les environnements professionnels.

Par Type d'Échantillon : Le Sang Prédomine, la Salive Progresse

Le sang a représenté 65,33 % du volume de prélèvements de 2025, reflétant sa centralité dans les tests de glycémie, de lipides et de biomarqueurs cardiaques, et ancrant la taille du marché des Diagnostics PoC en Soins Primaires pour les kits basés sur les prélèvements. Pourtant, les diagnostics à base de salive devraient afficher un TCAC de 11,05 %, portés par des panels non invasifs de VIH, d'hépatite C, de cortisol et de testostérone qui améliorent la conformité au dépistage en pédiatrie et en gériatrie. Les tests OraQuick VIH et hépatite C sur fluide oral d'OraSure, désormais autorisés à la vente sans ordonnance, suppriment la barrière de la ponction veineuse pour les populations à risque.

Les prélèvements d'urine occupent la deuxième place, couvrant les diagnostics de grossesse, d'abus de drogues et d'infections des voies urinaires qui restent des piliers des cliniques en raison de leur simplicité et de leur coût. Les prélèvements nasopharyngés sous-tendent les panels respiratoires, les échantillons de selles alimentent le dépistage colorectal et les expectorations aident à la détection de la tuberculose ; collectivement, ces prélèvements « autres » remplissent des niches spécifiques aux maladies mais manquent de masse critique en volume. L'innovation continue dans les dispositifs de collecte de salive et les tampons de stabilisation devrait réduire l'écart de performance avec le sérum, diversifiant davantage les options de prélèvement disponibles pour les équipes de soins primaires.

Analyse Géographique

L'Amérique du Nord a produit 42,15 % des revenus de 2025, en faisant le plus grand territoire au sein du marché des Diagnostics PoC en Soins Primaires. Les chaînes de détail continuent d'élargir leur empreinte en soins primaires ; CVS Health et Walgreens Boots Alliance ont ensemble investi massivement dans la construction de cliniques qui intègrent les diagnostics sur site dans les flux de travail des pharmacies. Les orientations de la FDA sur l'IA de janvier 2025 ont stimulé plus de 30 autorisations de dispositifs au point de soins activés par l'IA en 2024 seulement, maintenant des cycles de renouvellement technologique soutenus. Les politiques des payeurs restent favorables, Medicare remboursant la surveillance à distance des patients et les assureurs privés alignant leur couverture pour une parité concurrentielle.

L'Europe est la deuxième région la plus importante. Les systèmes de santé nationaux privilégient le dépistage rentable, créant une résilience pour les plateformes à flux latéral et exemptées de la loi CLIA dans les cliniques communautaires. Cependant, la variabilité des remboursements entre les États membres complique les calculs de retour sur investissement pour les tests moléculaires à forte marge. Les achats au niveau national imposent souvent des prix échelonnés, poussant les fournisseurs multinationaux à adopter des gammes de produits modulaires répondant à des seuils de financement divergents.

L'Asie-Pacifique devrait croître à un TCAC de 12,51 % jusqu'en 2031, le plus rapide parmi les régions, soutenu par les subventions chinoises, indiennes et japonaises visant l'accès rural et la gestion des maladies chroniques. Sinocare en Chine exploite son échelle nationale pour proposer des glucomètres à environ 30 % de réduction par rapport aux marques occidentales, élargissant l'adoption parmi les patients à faibles revenus. La Mission nationale de santé de l'Inde a alloué 1,2 milliard USD pour équiper 150 000 centres de santé primaires en appareils de diagnostic au point de soins d'ici 2026. Le Japon a inclus la surveillance continue du glucose dans son assurance universelle en 2024, offrant à 7,3 millions de patients diabétiques une nouvelle option remboursée. Le Moyen-Orient et l'Afrique sont en retard en raison de la fragilité de la chaîne d'approvisionnement en cartouches ; les kits à flux latéral stables à température ambiante sont prédominants. La trajectoire de l'Amérique du Sud dépend du maintien par le Brésil et l'Argentine de budgets de santé publique qui remboursent les tests de tuberculose, de VIH et d'anémie dans les cliniques communautaires.

Paysage Concurrentiel

Le marché des Diagnostics PoC en Soins Primaires est modérément fragmenté, mais les cinq plus grands fournisseurs représentent encore une part significative des revenus mondiaux. Abbott, Roche et Danaher utilisent leurs vastes empreintes d'analyseurs hospitaliers pour vendre en complément des recharges de cartouches, des pièces détachées et des abonnements d'analyse en nuage. Roche a déclaré 15,8 milliards CHF (17,5 milliards USD) de ventes diagnostiques en 2024 à mesure que sa plateforme cobas s'étendait aux hôpitaux de taille moyenne. Les 10,6 milliards USD de revenus diagnostiques d'Abbott proviennent en grande partie de son écosystème de capteurs FreeStyle Libre, qui sécurise des flux de trésorerie continus grâce aux capteurs par abonnement plutôt qu'aux seuls glucomètres.

Les challengers d'Asie-Pacifique tels que Sinocare et Wondfo Biotech attaquent les marchés sensibles aux prix avec des gammes à flux latéral proposées à une remise de 20 % à 40 % par rapport aux marques occidentales. Les conglomérats de détail s'intègrent verticalement : CVS Health a acquis des fournisseurs de kits diagnostiques pour le déploiement interne dans les MinuteClinics, tandis que de grandes entreprises de logiciels agrègent les données de plusieurs appareils dans des couches analytiques que les hôpitaux achètent par abonnement. Les pipelines de recherche et développement se concentrent sur les tests endocriniens à base de salive et les panels rapides de résistance aux antimicrobiens destinés aux mandats de gestion ambulatoire.

Les appareils connectés font face à des coûts de conformité croissants après les orientations de la FDA sur la cybersécurité de 2024 ; Abbott a alloué 180 millions USD pour renforcer son infrastructure en nuage Libre. Les grandes entreprises dotées de systèmes qualité établis absorbent plus facilement la charge financière que les start-ups, élargissant l'écart de capacité. Pendant ce temps, la microscopie activée par smartphone et les services de télésanté par courrier menacent de contourner entièrement les appareils physiques, constituant un flanc perturbateur pour les fabricants de matériel traditionnels.

Leaders du Secteur des Diagnostics PoC en Soins Primaires

Abbott Laboratories

F. Hoffmann-La Roche Ltd.

Siemens Healthineers

Danaher Corporation (Beckman Coulter + Cepheid)

Becton, Dickinson and Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : La FDA a autorisé le test sanguin Elecsys pTau181 de Roche, le premier biomarqueur indiqué pour l'évaluation de la maladie d'Alzheimer lors des consultations de soins primaires de routine.

- Octobre 2025 : Co-Diagnostics a dévoilé un instrument de préparation d'échantillons propriétaire conçu pour rationaliser son test de tuberculose PCR Co-Dx, réduisant le temps de manipulation dans les cliniques de terrain.

Périmètre du Rapport sur le Marché Mondial des Diagnostics PoC en Soins Primaires

Selon le périmètre du rapport, les Diagnostics PoC en Soins Primaires (Diagnostics au Point de Soins en Soins Primaires) désignent les tests médicaux effectués au niveau ou à proximité du lieu de prise en charge du patient, généralement dans un contexte de soins primaires, pour diagnostiquer rapidement des problèmes de santé.

La segmentation du marché des diagnostics au point de soins (PoC) en soins primaires est catégorisée par type de produit, plateforme technologique, mode de prescription, utilisateur final, type d'échantillon et géographie. Par type de produit, il comprend les appareils de surveillance du glucose, les kits de test des maladies infectieuses, les outils de test cardiométabolique, les instruments de test de coagulation, les kits de test de grossesse et de fertilité, les équipements de test d'hématologie, les kits de test d'analyse d'urine, les instruments de test lipidique et d'autres produits de test. Par plateforme technologique, il couvre les appareils à flux latéral, les outils de diagnostic moléculaire, les appareils microfluidiques, les appareils biocapteurs électrochimiques, les kits d'immunodosage, les kits de test par bandelette et d'autres plateformes technologiques. Par mode de prescription, il est divisé en produits sur ordonnance uniquement et en produits sans ordonnance. Par utilisateur final, il comprend les cabinets de médecins, les cliniques de détail et pharmacies, les environnements de soins à domicile et d'autres utilisateurs finaux. Par type d'échantillon, il comprend les prélèvements sanguins, les prélèvements d'urine, les prélèvements de salive et d'autres types de prélèvements. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Les prévisions du marché sont fournies en termes de valeur (USD).

| Produits de Surveillance du Glucose |

| Produits de Test des Maladies Infectieuses |

| Produits de Test Cardiométabolique |

| Produits de Test de Coagulation |

| Produits de Test de Grossesse et de Fertilité |

| Produits de Test d'Hématologie |

| Produits de Test d'Analyse d'Urine |

| Produits de Test Lipidique |

| Autres |

| Tests à Flux Latéral |

| Diagnostics Moléculaires |

| Microfluidique |

| Biocapteurs Électrochimiques |

| Immunodosages |

| Bandelettes |

| Autres |

| Produits sur Ordonnance |

| Produits Sans Ordonnance |

| Cabinets de Médecins |

| Cliniques de Détail et Pharmacies |

| Environnements de Soins à Domicile |

| Autres |

| Sang |

| Urine |

| Salive |

| Autres Types de Prélèvements |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Produits de Surveillance du Glucose | |

| Produits de Test des Maladies Infectieuses | ||

| Produits de Test Cardiométabolique | ||

| Produits de Test de Coagulation | ||

| Produits de Test de Grossesse et de Fertilité | ||

| Produits de Test d'Hématologie | ||

| Produits de Test d'Analyse d'Urine | ||

| Produits de Test Lipidique | ||

| Autres | ||

| Par Plateforme Technologique | Tests à Flux Latéral | |

| Diagnostics Moléculaires | ||

| Microfluidique | ||

| Biocapteurs Électrochimiques | ||

| Immunodosages | ||

| Bandelettes | ||

| Autres | ||

| Par Mode de Prescription | Produits sur Ordonnance | |

| Produits Sans Ordonnance | ||

| Par Utilisateur Final | Cabinets de Médecins | |

| Cliniques de Détail et Pharmacies | ||

| Environnements de Soins à Domicile | ||

| Autres | ||

| Par Type d'Échantillon | Sang | |

| Urine | ||

| Salive | ||

| Autres Types de Prélèvements | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Auxquelles le Rapport Répond

Quelle est la taille actuelle du marché des Diagnostics PoC en Soins Primaires ?

La taille du marché des Diagnostics PoC en Soins Primaires s'élève à 19,71 milliards USD en 2026 et devrait atteindre 28,54 milliards USD d'ici 2031.

Quelle catégorie de produits domine les revenus ?

Les systèmes de surveillance continue du glucose détiennent la plus grande part, représentant 29,55 % des revenus de 2025.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 12,51 % jusqu'en 2031, portée par les subventions publiques et l'échelle de fabrication locale.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Les environnements de soins à domicile mènent la croissance avec un TCAC de 13,21 %, soutenus par le remboursement de la surveillance à distance des patients.

Pourquoi les tests moléculaires gagnent-ils du terrain dans les soins primaires ?

Les systèmes PCR à base de cartouches fournissent désormais une précision de niveau hospitalier en moins d'une heure, permettant la gestion des antimicrobiens sur site et le triage rapide.

Quel est le principal frein limitant une adoption plus large ?

Les exigences strictes d'autorisation de la FDA et les politiques de remboursement variables augmentent les coûts de développement et retardent l'entrée sur le marché pour les nouveaux appareils.

Dernière mise à jour de la page le: