Taille et Part du Marché des Diagnostics Vétérinaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.53 Milliards de dollars |

| Taille du Marché (2031) | 15.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Diagnostics Vétérinaires par Mordor Intelligence

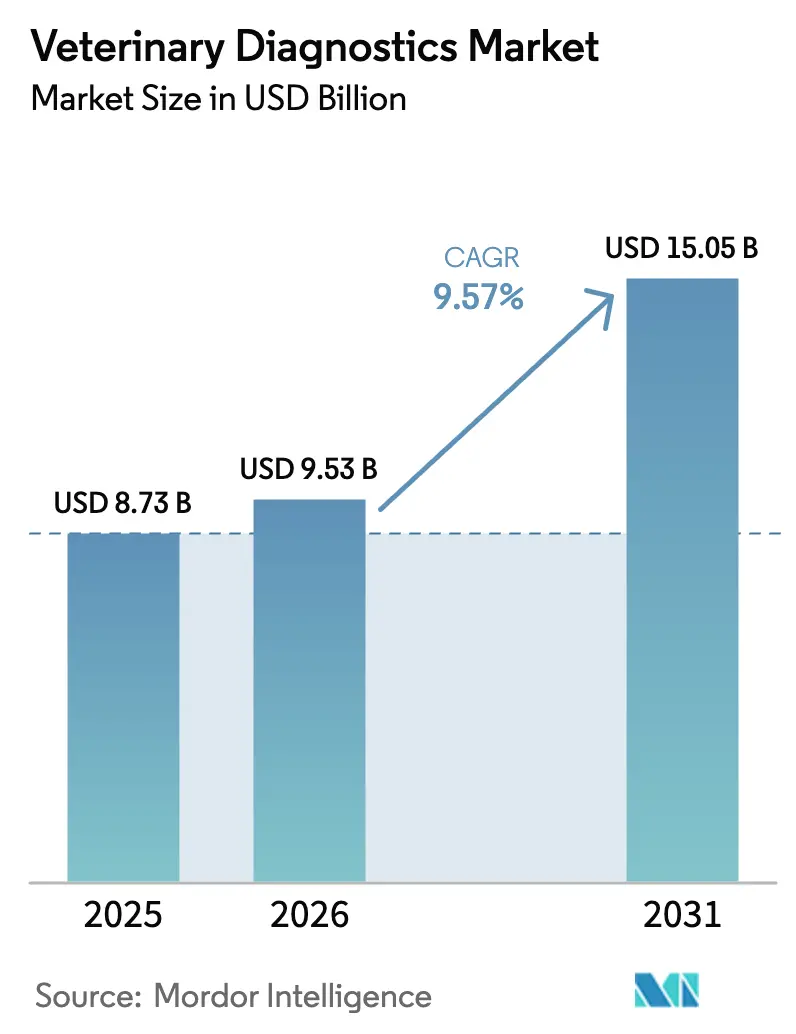

La taille du marché des diagnostics vétérinaires était évaluée à 8,73 milliards USD en 2025 et devrait croître de 9,53 milliards USD en 2026 pour atteindre 15,05 milliards USD d'ici 2031, à un TCAC de 9,57 % durant la période de prévision (2026-2031).

L'humanisation des animaux de compagnie, la surveillance obligatoire des maladies du bétail et les systèmes de soins de proximité dotés d'intelligence artificielle reconfigurent la demande en diagnostics, réduisant les délais d'exécution de plusieurs jours à quelques heures et permettant aux vétérinaires d'initier un traitement avant la confirmation par un laboratoire de référence. La forte adoption de l'assurance pour animaux de compagnie en Amérique du Nord et dans certaines régions d'Europe atténue la sensibilité aux prix, tandis que la hausse du revenu disponible en Chine et en Inde soutient des dépenses diagnostiques plus élevées par consultation. Par ailleurs, les gouvernements d'Asie-Pacifique, d'Amérique latine et d'Afrique continuent de financer des programmes de dépistage de masse pour les maladies transfrontalières telles que la peste porcine africaine et la grippe aviaire, transformant des achats de tests autrefois épisodiques en volumes prévisibles et conformes aux réglementations.

Points Clés du Rapport

- Par type de produit, les kits et réactifs détenaient 46,54 % de la part du marché des diagnostics vétérinaires en 2025, tandis que les logiciels et services devraient croître à un TCAC de 11,45 % jusqu'en 2031.

- Par technologie, les immunodiagnostics étaient en tête avec une part de 38,64 % en 2025, mais les diagnostics moléculaires devraient se développer à un TCAC de 11,32 % jusqu'en 2031.

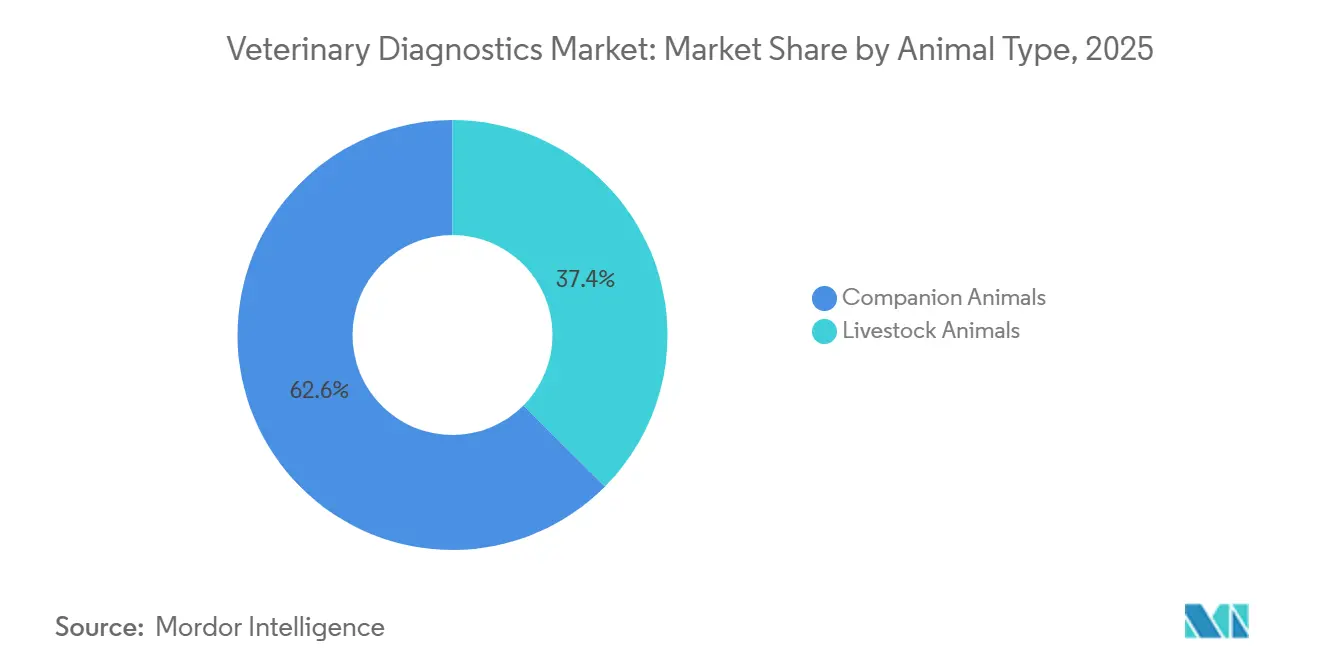

- Par type d'animal, les animaux de compagnie représentaient 62,56 % du chiffre d'affaires 2025, tandis que les tests sur le bétail devraient progresser à un TCAC de 11,78 %, portés par la surveillance obligatoire de la santé des troupeaux.

- Par utilisateur final, les hôpitaux et cliniques vétérinaires ont capté 55,43 % du chiffre d'affaires 2025, tandis que les services ambulatoires et mobiles devraient progresser à un TCAC de 12,43 % jusqu'en 2031.

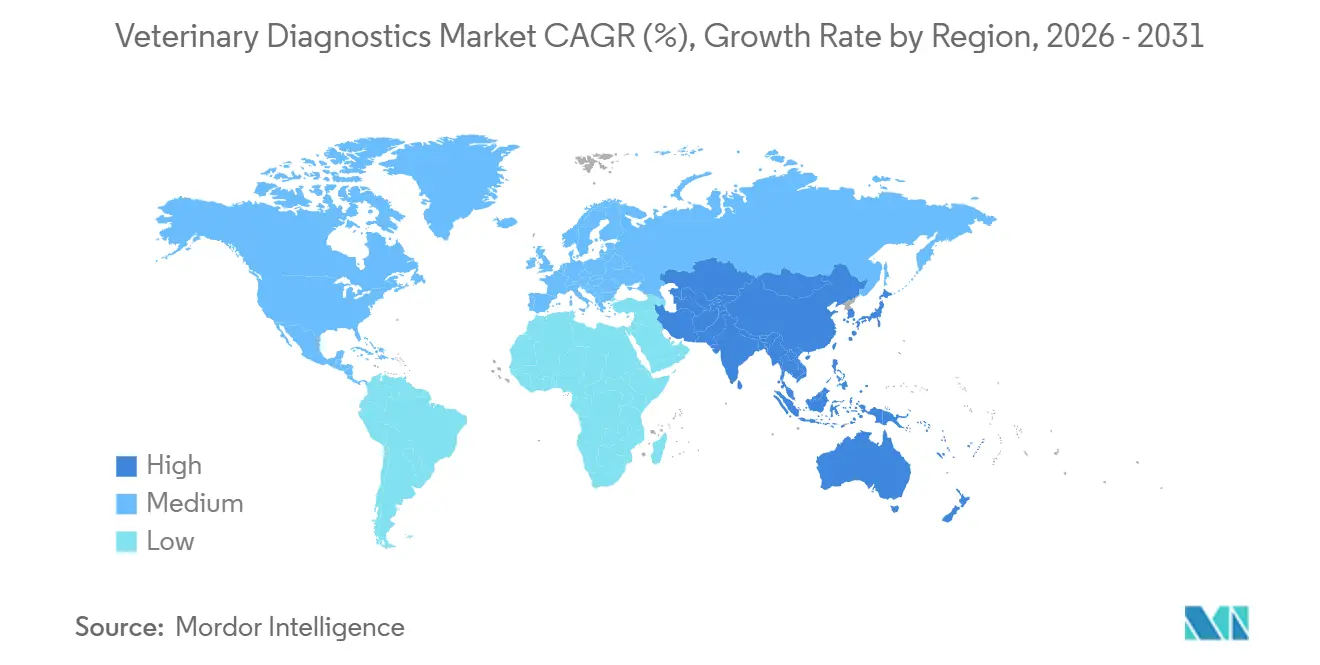

- Par géographie, l'Amérique du Nord représentait 41,45 % du chiffre d'affaires mondial en 2025, mais la région Asie-Pacifique est positionnée pour un TCAC de 10,54 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Diagnostics Vétérinaires

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la Possession d'Animaux de Compagnie et des Dépenses de Santé | +2.1% | Mondial, avec une intensité maximale en Amérique du Nord, en Europe occidentale et en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Prévalence Croissante des Maladies Zoonotiques et d'Origine Alimentaire | +1.8% | Mondial, avec une pression aiguë en Afrique subsaharienne, en Asie du Sud-Est et en Amérique latine | Court terme (≤ 2 ans) |

| Avancées Technologiques dans les Diagnostics de Proximité et Moléculaires | +2.3% | Adoption précoce en Amérique du Nord et en Europe, montée en puissance rapide en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion de la Couverture d'Assurance pour Animaux de Compagnie et des Dépenses Vétérinaires | +1.5% | Amérique du Nord, Royaume-Uni, Scandinavie, émergence en Australie et au Japon | Moyen terme (2-4 ans) |

| Intégration de l'Intelligence Artificielle pour l'Analyse Automatisée des Images et des Données | +1.2% | Déploiements pilotes en Amérique du Nord et en Europe, déploiement commercial en Asie-Pacifique | Long terme (≥ 4 ans) |

| Programmes de Surveillance Gouvernementaux Imposant le Dépistage des Maladies du Bétail | +1.4% | Asie-Pacifique, Afrique subsaharienne, Amérique latine, avec des répercussions au Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Possession d'Animaux de Compagnie et des Dépenses de Santé

Les propriétaires d'animaux de compagnie urbains en Chine ont doublé leurs dépenses vétérinaires annuelles pour atteindre 8 200 CNY (1 150 USD) entre 2020 et 2025, à mesure que le nombre de ménages unipersonnels augmentait. Les propriétaires millennials et de la génération Z exigent désormais des analyses sanguines en laboratoire, des bilans thyroïdiens et des analyses d'urine lors des examens de routine, maintenant les analyseurs de chimie en clinique à pleine capacité. La pénétration accrue de l'assurance pour animaux de compagnie, notamment en Amérique du Nord et en Scandinavie, supprime les obstacles financiers à l'imagerie avancée et aux tests moléculaires. Ensemble, ces facteurs assurent une base croissante pour le marché des diagnostics vétérinaires.

Prévalence Croissante des Maladies Zoonotiques et d'Origine Alimentaire

Les épidémies de peste porcine africaine en Asie du Sud-Est et en Europe de l'Est ont déclenché un dépistage PCR obligatoire pour le transport de porcs vivants, à partir de 2024, ce qui a favorisé l'adoption d'analyseurs portables et robustes dans les exploitations agricoles. Le Programme national indien de contrôle des maladies animales couvre désormais 600 millions de bovins, nécessitant des analyses sérologiques trimestrielles pour la brucellose et la fièvre aphteuse. En 2025, les détections de H5N1 dans 16 États américains ont conduit à des autorisations d'urgence pour des tests antigéniques de 15 minutes permettant d'isoler les troupeaux infectés avant que l'excrétion virale ne contamine les approvisionnements alimentaires[1]Département de l'Agriculture des États-Unis, "Autorisation d'utilisation d'urgence pour les tests rapides H5N1 2025," usda.gov. La hausse des budgets de surveillance protège le marché des diagnostics vétérinaires des ralentissements macroéconomiques.

Avancées Technologiques dans les Diagnostics de Proximité et Moléculaires

Le SediVue Dx d'IDEXX automatise la microscopie du sédiment urinaire avec une concordance de 96 %, réduisant le temps technicien par échantillon de 8 minutes à 2 minutes. Le Vetscan Imagyst de Zoetis utilise des caméras de smartphones et une intelligence artificielle en nuage pour détecter les parasites fécaux dans les cliniques sous-équipées. L'unité de gaz sanguins Element POC de Heska télécharge en temps réel les valeurs de lactate et de calcium ionisé vers les dossiers électroniques, facilitant les ajustements rapides d'anesthésie. Ces innovations décentralisent les diagnostics, permettant une croissance soutenue du marché des diagnostics vétérinaires.

Programmes de Surveillance Gouvernementaux Imposant le Dépistage du Bétail

Le Brésil exige désormais que les troupeaux de 50 têtes ou plus subissent des tests trimestriels de brucellose et de tuberculose, stimulant la demande de tests à flux latéral et d'analyses à l'interféron gamma. L'Inde a investi 12 milliards INR (environ 145 millions USD) en 2025 pour équiper 500 camionnettes de diagnostic mobile d'unités PCR et de kits de tests rapides. La loi européenne sur la santé animale relie les diagnostics au niveau des exploitations aux bases de données centrales, accélérant les commandes d'analyseurs compatibles avec le nuage dans l'ensemble du bloc. Les dépenses liées à la conformité ancrent le marché des diagnostics vétérinaires face aux fluctuations des prix des matières premières.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Instruments et Tests Diagnostiques Avancés | -1.6% | Mondial, avec des obstacles d'accessibilité aigus en Afrique subsaharienne, en Asie du Sud et en Amérique latine rurale | Moyen terme (2-4 ans) |

| Pénurie de Professionnels Qualifiés en Diagnostics Vétérinaires | -1.3% | Amérique du Nord, Europe, Australie, avec une pression émergente en Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Interopérabilité Limitée des Données Ralentissant l'Adoption des Plateformes Diagnostiques Connectées | -0.8% | Mondial, avec une fragmentation la plus sévère dans les cliniques vétérinaires indépendantes et les petits laboratoires de référence | Moyen terme (2-4 ans) |

| Droits de Douane à l'Importation et Perturbations de la Chaîne d'Approvisionnement Affectant la Disponibilité des Consommables | -0.9% | Amérique latine, Afrique subsaharienne, Asie du Sud-Est, avec un impact épisodique au Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Instruments et Tests Diagnostiques Avancés

Les analyseurs hématologiques à différentiel cinq parties sont proposés entre 25 000 et 45 000 USD, tandis que les réactifs ajoutent 8 000 à 12 000 USD par an - hors de portée pour les cliniques où une consultation coûte en moyenne 30 USD. Seulement 18 % des cabinets kényans possédaient des systèmes de chimie automatisés en 2025, entraînant une dépendance aux analyses manuelles et des délais de résultats de 3 à 5 jours. Les panels moléculaires pour les maladies à transmission vectorielle coûtent entre 80 et 120 USD par test aux États-Unis, et les clients non assurés optent fréquemment pour une thérapie empirique, compromettant les objectifs de gestion. Les formules d'abonnement et les schémas de location de réactifs émergent mais restent concentrés dans les cliniques à fort volume capables d'amortir les coûts des équipements.

Pénurie de Professionnels Qualifiés en Diagnostics Vétérinaires

Soixante-dix-huit pour cent des cabinets vétérinaires américains ont signalé des déficits de personnel en 2025, notamment dans les rôles de pathologie et de laboratoire clinique. Les candidatures aux résidences de pathologie au Royaume-Uni ont chuté de 22 % entre 2020 et 2025, les diplômés se tournant vers des soins d'urgence mieux rémunérés[2]Royal College of Veterinary Surgeons, "Rapport sur les candidatures aux résidences 2025," rcvs.org.uk. Les cliniques mobiles australiennes peinent à recruter des échographistes pour les régions éloignées, limitant ainsi leur portée géographique malgré une bonne disponibilité des équipements. Le marché des diagnostics vétérinaires investit donc massivement dans l'automatisation et l'intelligence artificielle, mais les exigences de validation réglementaire ralentissent le comblement du déficit de talents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Revenus Récurrents des Réactifs Ancrent la Croissance

Les kits et réactifs ont généré 46,54 % du chiffre d'affaires 2025, renforçant un modèle axé sur les consommables qui assure des flux de trésorerie continus pour les fournisseurs ; en revanche, les logiciels et services sont en passe de croître à 11,45 % par an, signalant un pivot stratégique vers les abonnements analytiques au sein du marché des diagnostics vétérinaires. Les instruments, bien que représentant une part plus modeste, intègrent désormais des modules complémentaires modulaires - tels que des modules de coagulation ou d'électrolytes - qui prolongent leur durée de vie utile sans nécessiter de remplacement complet.

Les plateformes d'information de laboratoire natives du nuage agrègent les données de plusieurs cliniques, standardisent le contrôle qualité et permettent l'analyse comparative entre les chaînes d'hôpitaux. Le Vetscan Cloud de Zoetis et les packages réactifs-maintenance-intelligence artificielle groupés de Heska convertissent les dépenses d'investissement en charges d'exploitation, un attrait pour les consolidateurs recherchant des marges prévisibles. Cette évolution axée sur les services positionne les fournisseurs pour capter une part plus importante du marché des diagnostics vétérinaires sur la fenêtre de prévision.

Par Technologie : Les Tests Moléculaires Gagnent en Viabilité Économique

Les immunodiagnostics représentaient 38,64 % du chiffre d'affaires en 2025, tandis que les diagnostics moléculaires devraient afficher un TCAC de 11,32 %, tirant parti de la baisse des prix des réactifs et de l'automatisation de l'analyse de l'échantillon à la réponse qui élimine le besoin de techniciens spécialisés. Les plateformes classiques de biochimie et d'hématologie restent bien implantées, bien que les capacités de micro-échantillons réduisent désormais les volumes requis de 1 mL à de simples microlitres, facilitant les contraintes dans les tests sur les félins et les animaux exotiques.

Le RealPCR d'IDEXX a obtenu l'approbation de l'USDA pour le dépistage non invasif du syndrome reproducteur et respiratoire porcin (SRRP) via des fluides oraux, illustrant comment les flux de travail moléculaires migrent des laboratoires de référence vers les étables et les salles d'examen. Les réactifs PCR lyophilisés stables 12 mois de Thermo Fisher démocratisent davantage l'accès dans les régions disposant de chaînes du froid peu fiables. Ces avancées soutiennent un élan durable pour le marché des diagnostics vétérinaires.

Par Type d'Animal : Les Mandats de Surveillance du Bétail Accélèrent les Tests

Les animaux de compagnie ont représenté 62,56 % de la demande 2025, mais les diagnostics du bétail progresseront de 11,78 % par an grâce aux tests obligatoires de mouvement des maladies et aux garanties de sécurité alimentaire. Les chiens et les chats dominent toujours les bilans de bien-être et les bilans oncologiques spécialisés, mais les animaux exotiques bénéficient également d'appareils portables de gaz sanguins et d'échographie adaptés aux petits volumes.

La Chine exige désormais une certification PCR pour tous les envois de porcs inter-provinciaux, générant environ 150 millions de tests annuellement. Les 500 camionnettes PCR mobiles de l'Inde et les laboratoires aviaires sur site au Brésil renforcent collectivement la biosécurité, offrant au marché des diagnostics vétérinaires un flux de revenus stable provenant du bétail, indépendant des cycles des matières premières.

Par Utilisateur Final : Les Services Ambulatoires Tirent Parti de la Technologie Portable

Les hôpitaux et cliniques vétérinaires ont capté 55,43 % des dépenses 2025, mais les services ambulatoires et mobiles sont prêts pour un TCAC de 12,43 % à mesure que les praticiens apportent les diagnostics dans les fermes et les domiciles. Les laboratoires de référence continuent de se consolider - IDEXX exploite 80 établissements dans le monde - mais les indépendants prospèrent toujours grâce à des menus de tests personnalisés pour les animaux exotiques et les modèles de recherche.

Les cabinets mobiles aux États-Unis ont augmenté de 34 % entre 2020 et 2025, une tendance également observée dans les vastes régions d'élevage australiennes, où les distances jusqu'aux établissements physiques dépassent 100 km. Des analyseurs robustes alimentés par batterie et des appareils d'échographie sans fil soutiennent cette décentralisation, élargissant la portée du marché des diagnostics vétérinaires.

Analyse Géographique

L'Amérique du Nord représentait 41,45 % du chiffre d'affaires du marché des diagnostics vétérinaires en 2025, les États-Unis dépensant 4,2 milliards USD, portés par des chaînes d'entreprises standardisant les protocoles et tirant parti de contrats d'achat groupé de réactifs. Les subventions fédérales canadiennes pour la surveillance de la tuberculose bovine et de la maladie débilitante chronique soutiennent davantage la demande en laboratoire[3]Agence canadienne d'inspection des aliments, "Subventions pour la surveillance de la tuberculose bovine 2025," inspection.gc.ca. Les voies de validation strictes de la FDA et de Santé Canada allongent certes le délai de mise sur le marché, mais elles justifient une tarification premium une fois les approbations obtenues.

La région Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un TCAC de 10,54 % jusqu'en 2031. La population de 120 millions d'animaux de compagnie en Chine reflète déjà les dépenses par animal des pays occidentaux dans les villes de premier rang, tandis que les laboratoires mobiles indiens et les nouveaux centres de diagnostic de district comblent les lacunes en matière de tests dans les zones pastorales. Le vieillissement des animaux de compagnie au Japon crée une demande pour des panels de maladies chroniques, et la pénétration de 12 % de l'assurance pour animaux de compagnie en Corée du Sud facilite l'adoption d'imagerie haut de gamme.

L'Europe bénéficie d'une croissance stable, soutenue par une forte adoption de l'assurance pour animaux de compagnie et le suivi obligatoire du bétail imposé par l'UE. L'Allemagne subventionne les tests PCR pour la peste porcine africaine dans les carcasses de sangliers, tandis que l'Espagne et la France intensifient la surveillance de la grippe aviaire avant les saisons d'exportation. Le Moyen-Orient et l'Afrique enregistrent aujourd'hui des revenus plus modestes, mais devraient s'accélérer à mesure que les États du Golfe investissent dans la sécurité alimentaire et que les nations africaines reçoivent l'aide de l'OMSA-FAO pour le contrôle des épidémies. L'Amérique du Sud, menée par les intégrateurs avicoles et porcins brésiliens, installe des laboratoires PCR sur site pour répondre aux certifications d'absence de pathogènes exigées par les acheteurs à l'exportation.

Paysage réglementaire

La réglementation des diagnostics vétérinaires couvre à la fois la surveillance des produits (kits de test, systèmes IVD et certains produits biologiques de diagnostic) et l'agrément officiel des laboratoires pour les maladies animales à déclaration obligatoire, ce qui crée une conformité multi-voies pour les fournisseurs mondiaux. Aux États-Unis, la surveillance de l'USDA APHIS via les National Veterinary Services Laboratories (NVSL) régit l'agrément des laboratoires pour les tests officiels des maladies animales (y compris les exigences du 9 CFR 71.22), tandis que le cadre des produits biologiques vétérinaires en vertu du Virus-Serum-Toxin Act (VSTA) exige que les produits biologiques de diagnostic utilisés pour le diagnostic répondent aux attentes en matière de pureté, de sécurité, de puissance et d'efficacité.

Au niveau international, l'OMSA continue de façonner la validation et la normalisation via son Manuel terrestre et son programme de réactifs de référence. En janvier 2026, le groupe ad hoc de l'OMSA sur les kits de diagnostic s'est réuni pour faire progresser un cadre non réglementaire aligné sur les normes de l'OMSA (évitant explicitement une construction d'enregistrement international), et en mai 2026, l'OMSA a adopté des amendements au Manuel terrestre, incluant des mises à jour telles que de nouvelles orientations sur les dosages (par exemple, les chapitres sur le western blot chimiluminescent). Les voies nationales de type dispositif influencent également l'entrée sur le marché, notamment les exigences de la SAHPRA sud-africaine pour les dispositifs médicaux vétérinaires de classe C et D (y compris les IVD) qui reposent sur des preuves d'approbation préalable à la mise sur le marché provenant de juridictions reconnues (Australie, Brésil, Canada, Europe, Japon, États-Unis) ou de la préqualification de l'OMS, ce qui augmente l'importance de dossiers techniques et de dossiers de validation transposables à l'échelle mondiale.

Analyse de la chaîne de valeur

La chaîne de valeur des diagnostics vétérinaires s'étend généralement de la sélection des cibles et de la R&D des dosages ou instruments, en passant par la validation analytique, la fabrication à grande échelle sous des systèmes de qualité contrôlés et les soumissions réglementaires, avant de passer à la distribution des instruments et des consommables récurrents pour les cliniques, les prestataires ambulatoires et les laboratoires de référence. Les grands acteurs intégrés (notamment IDEXX, Zoetis et Mars/Antech) soutiennent le développement des menus aux côtés des canaux commerciaux, tandis que les distributeurs et les plateformes de gestion de cabinet (telles que MWI et Covetrus) étendent la portée du dernier kilomètre et soutiennent des modèles d'achat groupés qui associent réactifs, service et maintenance sur une base de coût par test.

Sur le plan opérationnel, les exigences de la chaîne du froid et de manutention constituent une contrainte récurrente pour les cassettes de tests rapides et les réactifs sensibles à la température. Les conditions de transport (généralement dans une plage contrôlée telle que 4-30 degrés Celsius) et la protection contre le gel sont importantes pour la stabilité de la membrane et du conjugué. L'accès réglementaire et la préparation documentaire peuvent également affecter les délais et les décisions d'approvisionnement ; aux États-Unis, le Center for Veterinary Biologics de l'USDA APHIS peut délivrer des permis de recherche et d'évaluation pour les kits de test de diagnostic importés lorsqu'il n'existe pas d'équivalent national et que les critères de risque sont respectés. Du côté de la demande, la consolidation des entreprises parmi les cabinets vétérinaires augmente la concentration des acheteurs, renforçant l'importance de la connectivité, du contrôle qualité et de la gestion standardisée des données afin que les résultats diagnostiques puissent alimenter les dossiers cliniques et les flux de travail de surveillance du secteur public.

Paysage Concurrentiel

Le marché des diagnostics vétérinaires est modérément concentré, les cinq premières entreprises - IDEXX, Zoetis, Heska, Boehringer Ingelheim et Thermo Fisher - détenant environ 60 % du chiffre d'affaires 2025. IDEXX domine les soins de proximité pour animaux de compagnie grâce à des analyseurs à cartouches fermées qui fidélisent les ventes de consommables, tandis que Zoetis regroupe les diagnostics avec les produits pharmaceutiques via son vaste réseau de distribution. Les nouveaux entrants plus modestes, tels que BioNote et Mindray, captent une part en Asie et en Amérique latine en commercialisant des systèmes à architecture ouverte acceptant des réactifs tiers.

Les diagnostics du bétail représentent un espace blanc où les fournisseurs disposant d'une PCR de terrain abordable peuvent devancer les acteurs établis. Le prototype de réactifs lyophilisés alimenté à l'énergie solaire de Heska cible les marchés pastoraux hors réseau. L'interprétation d'images par intelligence artificielle constitue un autre champ de bataille, IDEXX, Boehringer Ingelheim et Antech entraînant des modèles convolutifs qui signalent les anomalies radiographiques ou cytologiques, réduisant les délais d'exécution et compensant les pénuries de pathologistes.

Les laboratoires de référence continuent de se consolider pour gagner en échelle, mais les indépendants agiles conservent une autorité de niche grâce à des panels flexibles pour les espèces exotiques et les contrats de recherche.

Leaders du Secteur des Diagnostics Vétérinaires

Idexx Laboratories

Zoetis, Inc

Thermo Fisher Scientific Inc

Biomérieux SA

Virbac Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces blancs dans les diagnostics vétérinaires sont de plus en plus liés à des délais d'exécution plus rapides, à une confiance clinique accrue et à une intégration plus étroite des résultats dans les systèmes de surveillance et de flux de travail en clinique. L'intégration des capacités et de la logistique dans les laboratoires de référence apparaît comme un thème d'investissement : en mai 2025, Zoetis a ouvert un laboratoire de référence de 32 000 pieds carrés au UPS Healthcare Labport à Louisville, dans le Kentucky, ce qui souligne comment la co-implantation avec des plateformes logistiques favorise une manipulation d'échantillons à plus haut débit et un reporting plus rapide, en particulier pour les panels qui restent plus économiques dans des laboratoires centralisés.

L'échelle de fabrication des points de service et l'expansion des menus spécialisés offrent également des marges de manœuvre pour les fournisseurs, soutenues par la consolidation et le renforcement des capacités. En décembre 2025, KVP International a acquis SafePath-IVD (Carlsbad, Californie) pour étendre ses capacités de fabrication et de recherche en diagnostics au point de service, reflétant la demande d'un approvisionnement fiable en consommables et de menus de dosages élargis. Les initiatives d'alignement de la R&D éclairent également les espaces blancs dans les diagnostics de maladies infectieuses, où les feuilles de route et les approches d'analyse des lacunes (y compris la mise en relation d'outils de priorisation des maladies et de jeux de données de surveillance tels que le WAHIS avec des cadres de disponibilité des diagnostics) aident les développeurs à cibler des dosages correspondant aux besoins actuels de surveillance, y compris les méthodes moléculaires de chevet (telles que le LAMP) et les plateformes de données interopérables destinées à réduire la fragmentation entre les cliniques indépendantes et les petits laboratoires.

Développements récents du secteur

- Mai 2026 : IDEXX a étendu sa plateforme de test antigénique Fecal Dx pour y ajouter la détection des ténias, avec une disponibilité pour les clients aux États-Unis et au Canada à partir de fin juin 2026. Cette expansion élargit le menu des maladies infectieuses et de parasitologie sur une plateforme établie, favorisant une meilleure absorption des consommables sans nécessiter de nouveaux placements d'instruments.

- Avril 2026 : Zoetis a étendu les capacités de l'analyseur d'hématologie Vetscan OptiCell en ajoutant les paramètres de concentration corpusculaire moyenne en hémoglobine cellulaire (CHCM) et de plaquettocrite (PCT). L'ajout de paramètres cliniquement pertinents via des mises à jour de plateforme renforce la valeur au point de service par rapport aux tests envoyés à l'extérieur et augmente les coûts de changement pour les cliniques standardisées sur les flux de travail OptiCell.

- Janvier 2026 : IDEXX a lancé le système d'imagerie numérique ImageVue DR50 Plus aux États-Unis et au Canada. Ce renouvellement de produit renforce l'adoption de l'imagerie en clinique avec une nouvelle offre matérielle, soutenant les revenus de logiciels et de services associés tout en resserrant l'intégration avec les flux de travail diagnostiques en clinique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour ce rapport, le marché des diagnostics vétérinaires comprend les outils et services utilisés pour détecter, surveiller ou confirmer l'état de santé des animaux grâce à des tests de laboratoire et au point de service. Cela couvre les instruments, kits et réactifs, ainsi que les logiciels et services associés dans l'ensemble des technologies de diagnostic courantes.

Exclusions du périmètre : les médicaments et vaccins vétérinaires, les procédures de traitement de routine et les fournitures cliniques générales sont exclus, sauf s'ils sont vendus dans le cadre d'un flux de travail de test diagnostique.

Aperçu de la segmentation

- Par Type de Produit

- Instruments

- Kits et Réactifs

- Logiciels et Services

- Par Technologie

- Immunodiagnostics

- Biochimie Clinique

- Diagnostics Moléculaires

- Hématologie

- Autres Technologies

- Par Type d'Animal

- Animaux de Compagnie

- Chiens

- Chats

- Autres Animaux de Compagnie

- Animaux d'Élevage

- Bovins

- Porcins

- Volailles

- Autres Animaux d'Élevage

- Animaux de Compagnie

- Par Utilisateur Final

- Hôpitaux et Cliniques Vétérinaires

- Laboratoires de Référence

- Services Vétérinaires Ambulatoires et Mobiles

- Instituts de Recherche et Universités

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte de la demande et ancrer le modèle avec des séries de données publiques et reproductibles. Nous nous sommes appuyés sur des sources telles que l'USDA et Eurostat pour les indicateurs d'élevage et de production, le système OIE-WAHIS pour les signaux de maladies animales à déclaration obligatoire, ainsi que les publications de l'OMS et des CDC pour le contexte de surveillance zoonotique. Des revues vétérinaires évaluées par des pairs ont également été examinées pour comprendre les schémas d'adoption des tests par pathologie et par type d'animal.

Du côté de l'offre et des prix, nous avons examiné les rapports annuels des entreprises, les présentations aux investisseurs, les catalogues de produits et une couverture presse fiable afin de cartographier les familles de produits et les contextes d'utilisation typiques. Lorsque disponibles, des abonnements payants pour les données financières et de veille des entreprises, des bases de données de brevets et des vérifications au niveau des expéditions à l'import ou à l'export ont été utilisés de manière sélective pour valider les tendances directionnelles et confirmer que les hypothèses de croissance correspondaient à l'activité observée. Ces références sont illustratives, et de nombreuses autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur des entretiens et des enquêtes avec des participants de la chaîne de valeur des diagnostics, notamment des développeurs de tests, des distributeurs, des laboratoires de référence et des parties prenantes des cliniques vétérinaires, afin de confirmer ce qui est réellement acheté et utilisé dans les principales régions. Nous avons utilisé ces discussions pour vérifier les moteurs d'adoption, les menus de tests typiques, les évolutions de prix et les différences de canaux entre les contextes des animaux de compagnie et de l'élevage, puis pour combler les lacunes lorsque les données publiques étaient insuffisantes.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Cadres dirigeants : 12 % | APAC : 48 % |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 32 % |

| Acteurs plus petits : 22 % | Managers : 58 % | Amériques : 20 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une approche descendante où les indicateurs de population animale et de prestation de soins sont convertis en un bassin de demande diagnosticable par région, puis répartis par technologie de test courante et par type d'utilisateur final. Pour garder des totaux réalistes, nous corroborons les résultats avec des approximations ascendantes sélectives, telles que des volumes de tests échantillonnés multipliés par des prix de vente moyens typiques, des vérifications de canaux auprès des laboratoires et des cliniques, et une logique de base installée d'instruments lorsque cela s'applique.

Les principales données d'entrée du modèle comprennent les populations d'animaux de compagnie et d'élevage, l'intensité des visites en clinique et en hôpital, l'utilisation des laboratoires de référence, les changements de mix de tests (par exemple, moléculaire versus immunoessai), et l'évolution des prix des consommables et des panels. Comme les moteurs de croissance ne sont pas uniformes d'une région à l'autre, une analyse de scénarios est utilisée pour la prévision, et les variables sont ajustées à l'aide d'un consensus d'experts sur l'adoption des tests préventifs, l'intensité de la surveillance des maladies et la pénétration des points de service. Lorsque des données ascendantes manquent pour les pays plus petits, des ratios de substitution sont appliqués à partir de marchés comparables, puis normalisés par rapport aux totaux régionaux lors de la consolidation finale.

Validation des données et cycle de mise à jour

La validation s'effectue par triangulation entre des signaux indépendants, suivie d'une seconde passe qui vérifie les valeurs aberrantes avant validation finale. Nous comparons les résultats du modèle à des repères externes tels que les évolutions de la population animale, les signaux d'activité des laboratoires de référence et les fourchettes de prix visibles pour les consommables essentiels, puis nous examinons les écarts qui semblent incohérents avec le récit qualitatif.

Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants se produisent, tels que des changements réglementaires majeurs, des lancements technologiques significatifs ou des changements marqués dans l'orientation de la surveillance des maladies. Avant la livraison, un analyste effectue une nouvelle revue afin que les chiffres finaux reflètent les informations les plus récentes disponibles et les apports d'experts les plus récents.

Comparaison du dimensionnement du marché des diagnostics vétérinaires de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les diagnostics vétérinaires peuvent sembler très éloignées les unes des autres même lorsqu'elles décrivent le même thème général, car les flux de revenus inclus et les hypothèses de calendrier ne sont pas cohérents. Des différences apparaissent également lorsque les entreprises mélangent les services et les logiciels dans les revenus des produits, ou lorsqu'elles ancrent le bassin de demande à différents contextes animaliers.

Les revenus des diagnostics d'imagerie sont souvent regroupés dans des totaux plus larges de diagnostics vétérinaires, mais l'imagerie se situe hors du périmètre de Mordor Intelligence ici. Cela maintient le modèle centré sur les instruments de test in vitro, les kits et réactifs, ainsi que les logiciels et services associés. Au-delà du périmètre, les écarts proviennent également de la vitesse à laquelle les prix des tests sont supposés augmenter, du fait de savoir si les services mobiles et ambulatoires sont comptabilisés comme un canal d'utilisateur final distinct, et de la vitesse à laquelle l'utilisation au point de service devrait se répandre par rapport aux tests en laboratoire de référence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,53 milliards USD (2026) | |

| Cabinet de conseil mondial A | 9,72 milliards USD (2026) | Utilise une saisie des revenus légèrement plus large pouvant mélanger des catégories de diagnostic adjacentes et applique une progression des prix à court terme plus élevée pour les panels de tests au cours de l'année de référence. |

| Éditeur sectoriel B | 8,40 milliards USD (2025) | Ancre l'estimation à une année de référence différente et mélange les cadres historique et prévisionnel, ce qui peut sous-estimer la progression observée à mesure que les volumes de tests et les prix des consommables augmentent jusqu'en 2026. |

L'écart entre les trois chiffres s'explique principalement par ce qui est comptabilisé, quand cela l'est, et par la manière dont les prix et le mix de tests sont reportés d'une année à l'autre. En maintenant les données d'entrée traçables aux volumes animaux, à l'utilisation et à des vérifications de prix réalistes, l'estimation reste reproductible et plus facile à concilier lors des discussions de planification.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et la croissance projetée du marché des diagnostics vétérinaires ?

La taille du marché des diagnostics vétérinaires est de 9,53 milliards USD en 2026 et devrait atteindre 15,05 milliards USD d'ici 2031, reflétant un TCAC de 9,57 %.

Quel segment de produit génère la majeure partie des revenus récurrents ?

Les kits et réactifs ont généré 46,54 % du chiffre d'affaires 2025, ancrant des revenus de consommables prévisibles pour les fabricants.

Pourquoi les diagnostics moléculaires gagnent-ils du terrain dans les milieux vétérinaires ?

La baisse des coûts des réactifs et les systèmes automatisés d'analyse de l'échantillon à la réponse poussent les tests moléculaires vers un TCAC de 11,32 % jusqu'en 2031, permettant une détection rapide des pathogènes sur site.

Quels facteurs soutiennent l'expansion rapide des diagnostics vétérinaires mobiles ?

Les analyseurs portables, les plateformes de télémédecine et la préférence des clients pour les soins à domicile soutiennent un TCAC de 12,43 % pour les services ambulatoires jusqu'en 2031.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 10,54 %, alimenté par la hausse de la possession d'animaux de compagnie et les programmes de dépistage du bétail imposés par les gouvernements.

Dernière mise à jour de la page le: