Taille et Part du Marché des Sutures Vétérinaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 567.10 Millions de dollars américains |

| Taille du Marché (2031) | 818.40 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.66% CAGR |

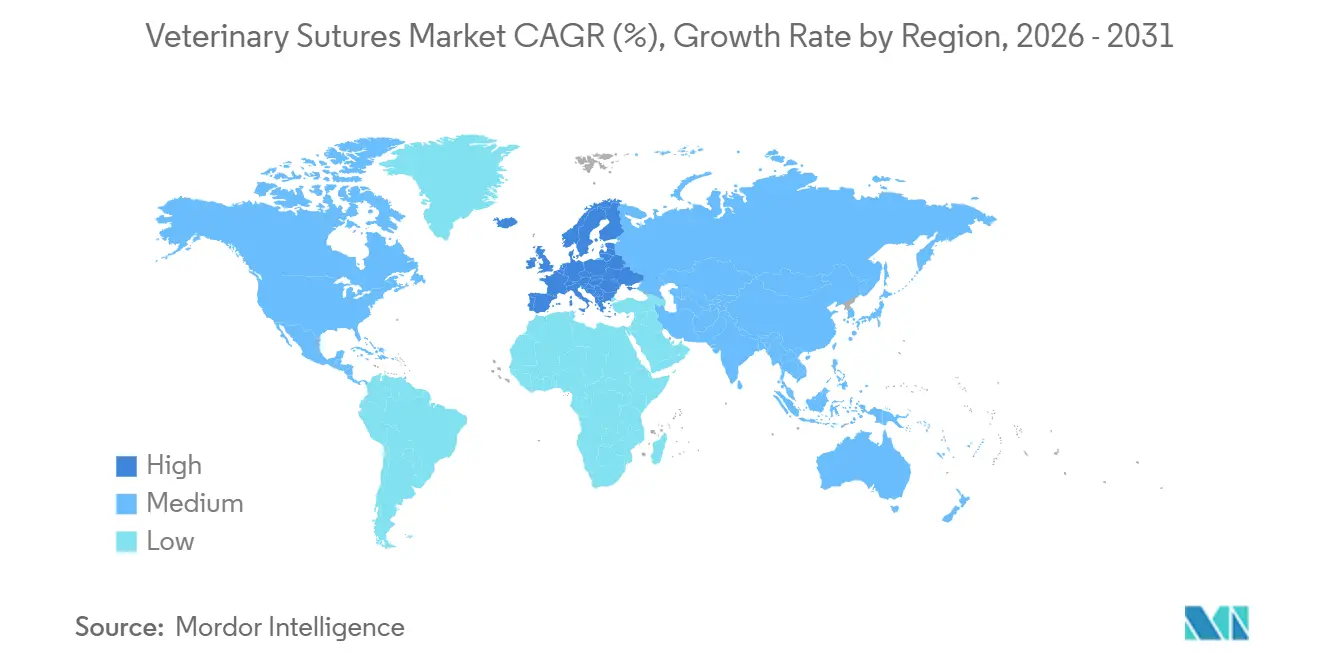

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

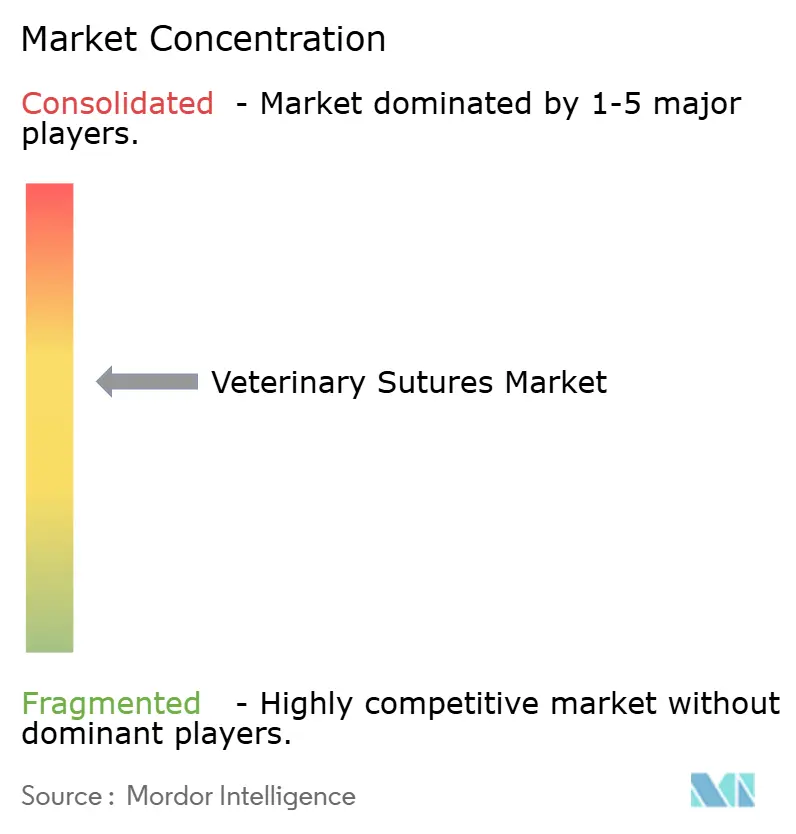

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Sutures Vétérinaires par Mordor Intelligence

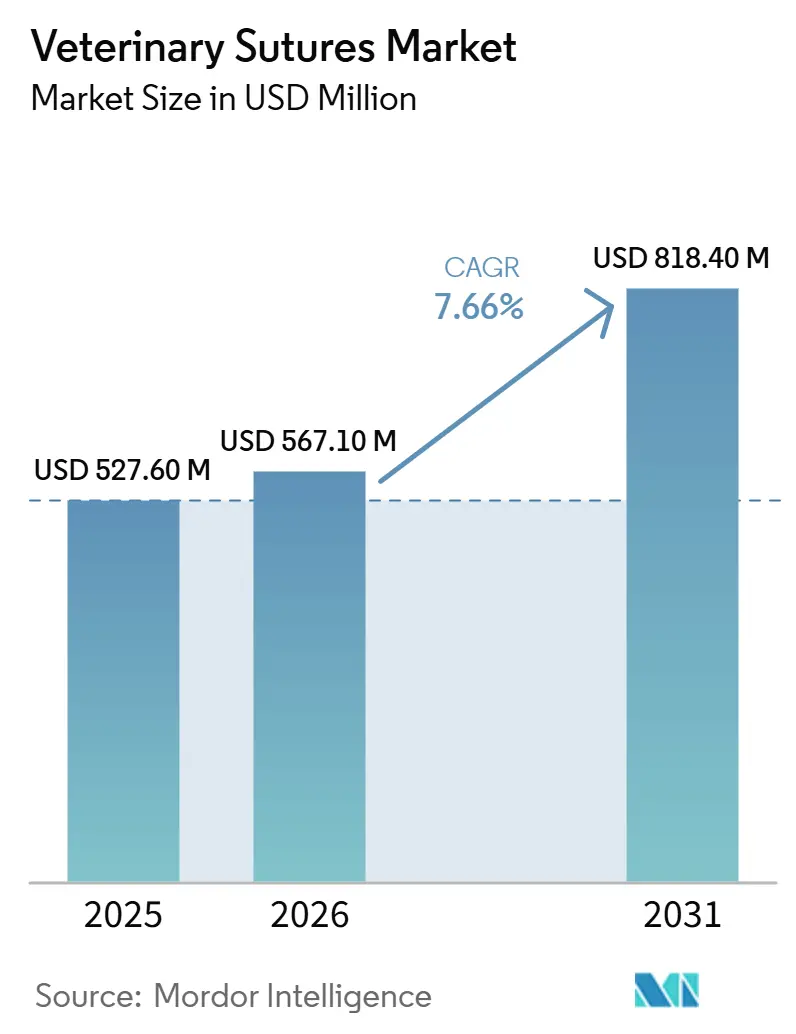

La taille du Marché des Sutures Vétérinaires était évaluée à 527,60 millions USD en 2025 et devrait croître de 567,10 millions USD en 2026 pour atteindre 818,40 millions USD d'ici 2031, à un CAGR de 7,66 % au cours de la période de prévision (2026-2031).

L'augmentation des volumes chirurgicaux chez les animaux de compagnie, l'élargissement de la couverture des assurances pour animaux de compagnie et le passage aux produits résorbables et barbelés qui réduisent le temps en salle d'opération sont les principaux catalyseurs de croissance. L'Amérique du Nord a conservé la plus grande part régionale en 2025, mais l'Europe devrait connaître la croissance la plus rapide, car la consolidation hospitalière au sein du groupe AniCura de Mars Petcare rationalise les achats et les réglementations européennes harmonisées accélèrent les approbations de dispositifs. Dans l'ensemble des applications, les procédures dermatologiques et plastiques progressent rapidement grâce aux sutures barbelées qui suppriment les étapes de nouage, tandis que les politiques de gestion des antimicrobiens orientent les cliniques vers des fils enrobés de triclosan qui limitent les infections sans antibiotiques systémiques. La pression sur les prix persiste sur le marché des sutures vétérinaires, les chaînes hospitalières tirant parti des contrats de marque distributeur, mais la demande d'innovations enrobées, sans nœud et résorbables soutient des prix premium.

Principaux Enseignements du Rapport

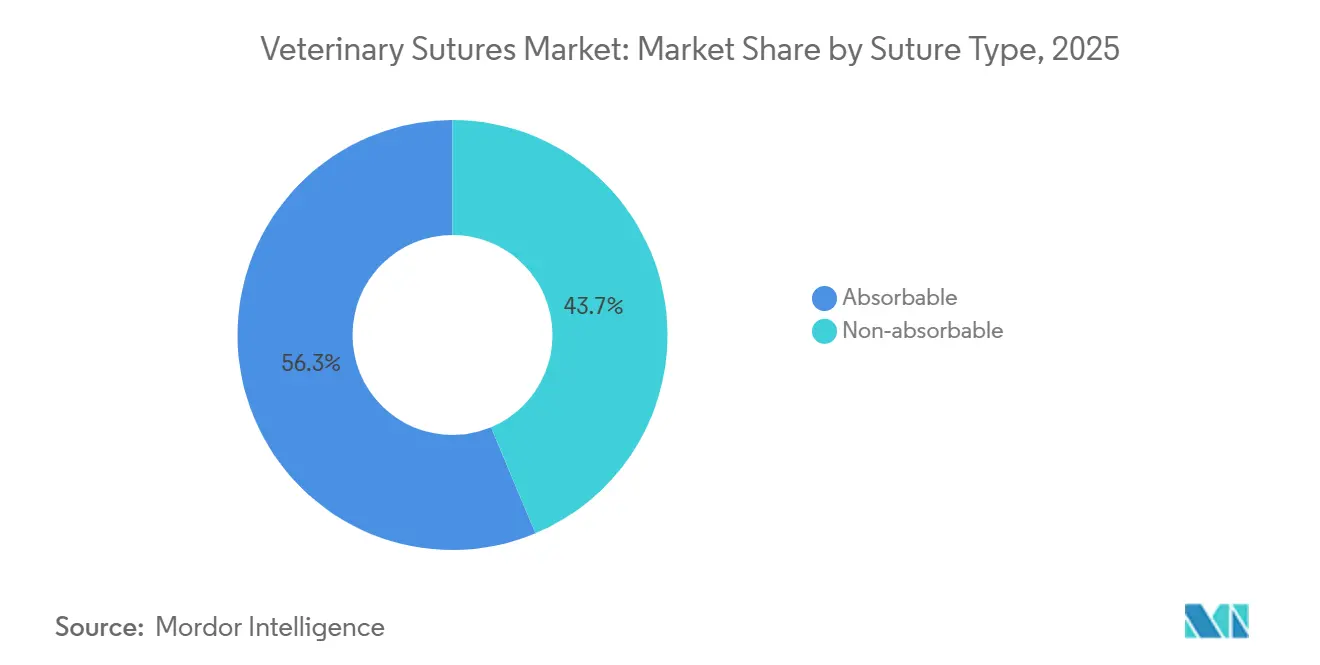

- Par type de suture, les sutures résorbables ont dominé avec 56,30 % de la part du marché des sutures vétérinaires en 2025 et progressent à un CAGR de 8,12 % jusqu'en 2031.

- Par structure, les structures monofilament ont représenté 61,67 % de la taille du marché des sutures vétérinaires en 2025 et avancent à un CAGR de 8,21 % sur l'horizon de prévision.

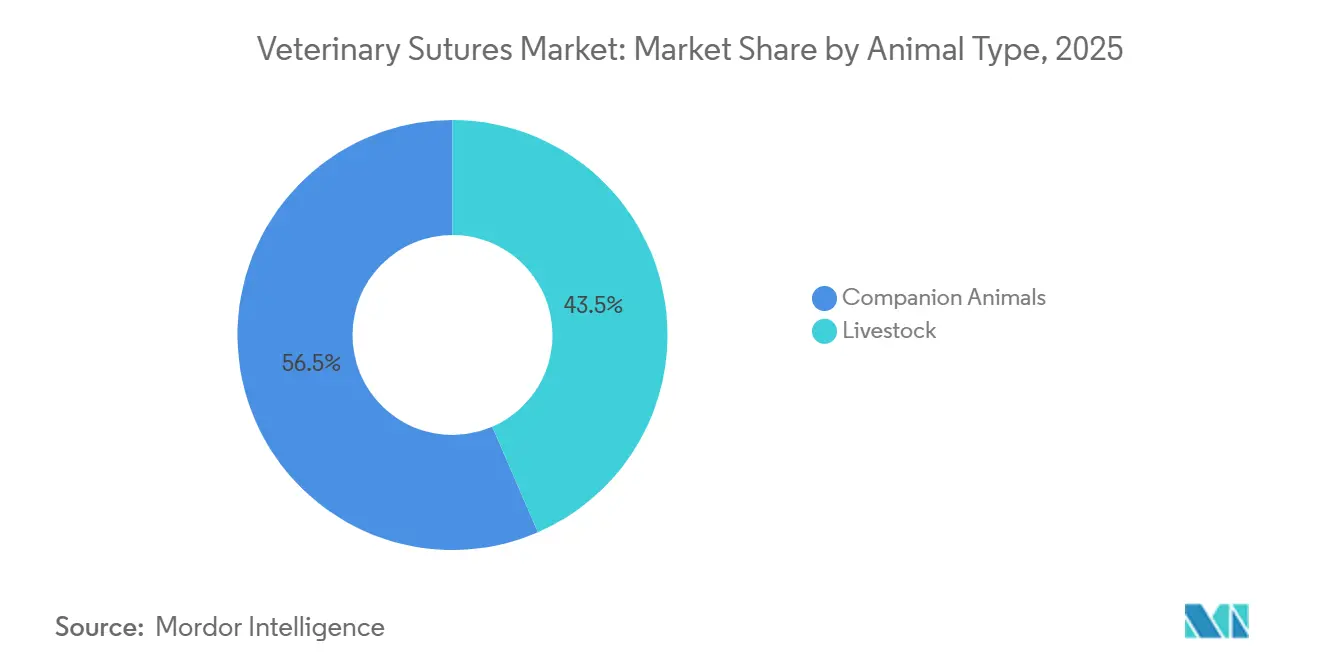

- Par type d'animal, les animaux de compagnie ont généré 56,50 % de la demande en 2025 et devraient croître à un CAGR de 7,98 % jusqu'en 2031.

- Par utilisateurs finaux, les hôpitaux vétérinaires ont représenté 45,82 % des revenus de 2025 ; les centres ambulatoires et spécialisés constituent le canal à la croissance la plus rapide, avec un CAGR de 7,9 % jusqu'en 2031.

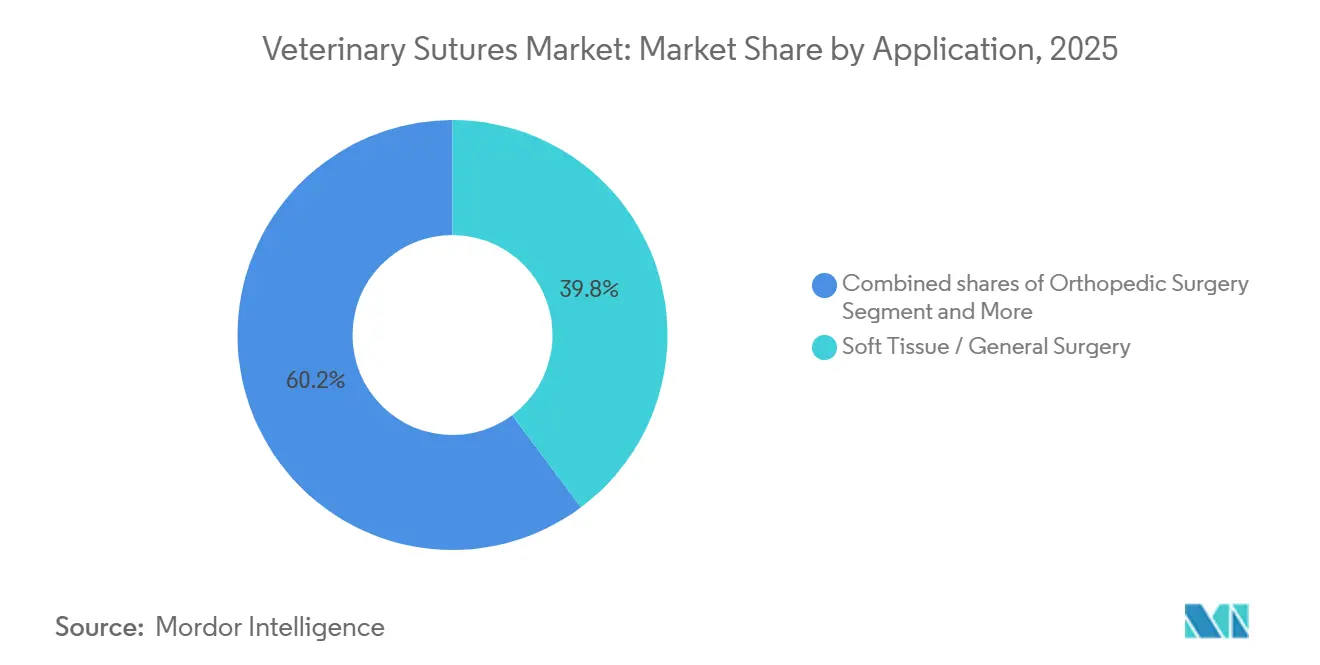

- Par application, la chirurgie des tissus mous et la chirurgie générale ont représenté 39,80 % des revenus de 2025, tandis que les procédures dermatologiques et plastiques ont progressé à un CAGR de 7,93 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 35,78 % des revenus de 2025, tandis que l'Europe devrait afficher le CAGR le plus rapide à 8,03 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Sutures Vétérinaires

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volumes chirurgicaux élevés chez les animaux de compagnie | +1.8% | Amérique du Nord et Europe en cœur de cible, pertinence mondiale | Moyen terme (2-4 ans) |

| Expansion de l'assurance pour animaux de compagnie | +1.5% | Amérique du Nord, Europe, villes émergentes d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Préférence pour les sutures résorbables | +1.2% | Mondial | Court terme (≤ 2 ans) |

| Développement des infrastructures vétérinaires en Asie-Pacifique | +1.4% | Axé sur l'Asie-Pacifique, débordement vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Adoption des sutures barbelées et antibactériennes | +1.0% | Amérique du Nord et Europe en avance, Asie-Pacifique en suiveur | Moyen terme (2-4 ans) |

| Expansion des cliniques HQHVSN et mobiles | +0.9% | Amérique du Nord, Amérique latine, programmes pilotes en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Volumes Chirurgicaux Élevés chez les Animaux de Compagnie Soutiennent la Demande de Base

Les refuges ont accueilli 2,8 millions d'animaux aux États-Unis au cours du premier semestre 2025, et les taux d'adoption ont grimpé à 76 %, générant de futures chirurgies électives qui consomment de grandes quantités de sutures [1]Shelter Animals Count, "Base de Données Nationale des Refuges," shelteranimalscount.org. Les cliniques de stérilisation de haute qualité et à haut volume (HQHVSN) réalisent désormais 25 à 60 procédures par jour, standardisant les sutures résorbables barbelées pour maximiser le débit. La réduction des coûts des procédures grâce à ces gains d'efficacité élargit l'accès aux propriétaires d'animaux sensibles aux prix et aux municipalités, stabilisant la demande même en période de ralentissement. L'utilisation croissante de l'imagerie diagnostique pousse à la hausse les résections tumorales, ajoutant un volume supplémentaire. Ensemble, la stérilisation en refuge et les interventions électives financées par les propriétaires forment un double moteur résilient qui soutient le marché des sutures vétérinaires.

L'Expansion de l'Assurance pour Animaux de Compagnie Ouvre l'Accès aux Procédures Avancées

Les primes d'assurance pour animaux de compagnie en Amérique du Nord ont augmenté de 20,8 % en 2024 pour atteindre 5,15 milliards USD, portant le nombre d'animaux assurés à 6,4 millions et réduisant les obstacles financiers pour les chirurgies avancées [2]Association Nord-Américaine d'Assurance Santé pour Animaux de Compagnie, "État du Secteur 2025," naphia.org. Les polices couvrent désormais couramment les réparations orthopédiques et les interventions oncologiques complexes, stimulant l'adoption de fils résorbables et barbelés qui réduisent les épisodes d'anesthésie. La pénétration européenne dépasse déjà 25 % au Royaume-Uni et en Scandinavie, et des produits pilotes en Chine urbaine et en Inde reproduisent ce modèle. À mesure que l'assurance se répand, la composition des cas évolue vers des interventions de plus haute acuité nécessitant des matériaux de fermeture plus nombreux et plus sophistiqués, augmentant à la fois le volume et le prix de vente moyen. Les directives de remboursement des assureurs valident également les produits premium, renforçant leur position sur le marché des sutures vétérinaires.

Les Sutures Résorbables Réduisent les Visites de Suivi et le Risque Anesthésique

Les sutures en acide polyglycolique, en polydioxanone et en poliglécaprone se dégradent de manière prévisible sur 60 à 180 jours, s'alignant sur les délais de cicatrisation tissulaire et éliminant les visites de retrait. Les cliniques signalent moins d'absences et une planification plus fluide lorsque les rendez-vous de retrait ne sont pas nécessaires. Les propriétaires apprécient la réduction de l'exposition à l'anesthésie, et les vétérinaires gagnent en efficacité de flux de travail. Bien que les matériaux résorbables comportent une prime de prix, le travail de suivi évité compense la différence. La surveillance de la FDA-CVM sur la cinétique de dégradation impose des normes de qualité qui protègent les acteurs établis des importations de qualité inférieure.

L'Expansion des Infrastructures Vétérinaires en Asie-Pacifique Crée une Croissance à Long Terme

Les investisseurs en capital-investissement dans cette région financent des chaînes hospitalières dans les villes de premier rang, élargissant la capacité chirurgicale [3]PetHadoop, "Livre Blanc sur le Secteur des Animaux de Compagnie en Chine 2024," pethadoop.com. Les 24,2 millions d'animaux de compagnie du Japon soutiennent un écosystème de soins spécialisés mature, tandis que les facultés vétérinaires indiennes ajoutent des centaines de diplômés chaque année, atténuant les pénuries de praticiens. Les gouvernements de Corée du Sud et d'Australie subventionnent des cliniques mobiles qui atteignent les propriétaires ruraux, semant la demande là où les hôpitaux physiques sont rares. L'histoire de croissance de la région est centrée sur l'expansion des volumes à mesure que les nouveaux propriétaires d'animaux accèdent à la chirurgie de base, positionnant l'Asie-Pacifique comme un pilier des revenus futurs du marché des sutures vétérinaires.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Substitution par des adhésifs tissulaires et des agrafes | -0.8% | Amérique du Nord et Europe en tant que premiers adoptants | Court terme (≤ 2 ans) |

| Fournisseurs régionaux à marque distributeur et à faible coût | -0.6% | Mondial, plus marqué en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Pénuries de personnel vétérinaire | -0.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Normes de performance antimicrobienne croissantes | -0.3% | Cadres réglementaires en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Adhésifs Tissulaires et les Agrafes Érodent la Part dans Certaines Applications

Les colles à base de cyanoacrylate et les agrafes cutanées ferment les plaies à faible tension en quelques secondes, économisant le temps du chirurgien et permettant aux techniciens de gérer les fermetures de routine sous supervision. Les cliniques HQHVSN les adoptent de manière agressive car les minutes économisées par cas se multiplient sur des dizaines de procédures quotidiennes. Néanmoins, les adhésifs coûtent plus cher par utilisation lorsque les déchets provenant de tubes partiellement utilisés sont pris en compte, et les agrafes nécessitent une visite de retrait à moins que des variantes résorbables ne soient choisies, ce qui réduit leur attrait. Le risque de substitution est donc limité à environ 10 à 15 % du marché des sutures vétérinaires, principalement dans les gammes non résorbables de base.

Les Fabricants à Marque Distributeur et Régionaux Intensifient la Pression sur les Prix

Les chaînes hospitalières telles que VCA de Mars Petcare tirent parti de leur échelle pour s'approvisionner en sutures à marque distributeur auprès d'usines certifiées ISO 13485 en Inde et en Turquie à des remises significatives par rapport aux équivalents de marque. Des fabricants régionaux comme Orion Sutures et KATSAN remportent des appels d'offres en Amérique latine et en Asie du Sud-Est, banalisant les offres monofilament de base. Les acteurs de marque établis répondent en se concentrant sur des revêtements brevetés et des structures barbelées, mais la compression des marges est inévitable dans les segments sensibles aux prix du marché des sutures vétérinaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Suture : Les Matériaux Résorbables Étendent leur Leadership

Les produits résorbables ont capté 56,30 % de la part du marché des sutures vétérinaires en 2025 et devraient croître à un CAGR de 8,12 %. Les hôpitaux préfèrent les fils en acide polyglycolique et en polydioxanone pour les fermetures de tissus mous car ils suppriment les visites de retrait, réduisent le risque anesthésique et satisfont la commodité des propriétaires. La taille du marché des sutures vétérinaires liée aux résorbables augmente donc plus rapidement que la croissance globale des revenus, même dans les régions sensibles aux prix où la logistique de suivi est difficile.

Les variantes résorbables barbelées amplifient l'avantage de rapidité en éliminant les nœuds, et l'adoption précoce dans les programmes HQHVSN signale une diffusion grand public. Les non-résorbables conservent des rôles de niche dans les réparations tendineuses et les fermetures cutanées externes des grands animaux où un soutien tensile durable est vital, mais leur part s'érode à mesure que la science des polymères renforce la résistance des résorbables. La surveillance réglementaire de la FDA-CVM sur les profils d'hydrolyse établit un niveau de qualité de base qui décourage les importations de faible qualité, maintenant la fidélité à la marque là où le risque chirurgical est le plus élevé.

Par Structure : Le Monofilament Progresse grâce aux Priorités de Contrôle des Infections

Les fils monofilament ont représenté 61,67 % des revenus du marché en 2025 et devraient croître à un CAGR de 8,21 % d'ici 2031. La réduction du frottement tissulaire raccourcit le temps opératoire, et la moindre adhérence bactérienne s'aligne sur les objectifs de gestion des antimicrobiens. Par conséquent, la part de valeur de la taille du marché des sutures vétérinaires générée par le monofilament croît plus rapidement que les alternatives tressées.

Le monofilament barbelé ajoute une autre couche d'utilité, combinant contrôle des infections et gain de temps. Les sutures tressées dominent encore les procédures cardiovasculaires et ophtalmiques où la souplesse prime sur les préoccupations infectieuses. Les fabricants contrent les gains du monofilament en ajoutant des revêtements antibactériens aux fils tressés, mais les désavantages structurels persistent. À mesure que les cliniques mesurent plus rigoureusement les taux de complications post-opératoires, les chirurgiens optent par défaut pour le monofilament dans les champs contaminés, renforçant ce changement.

Par Type d'Animal : Les Animaux de Compagnie Soutiennent la Base de Demande Principale

Les animaux de compagnie ont généré 56,50 % des ventes en 2025 et progressent à un CAGR de 7,98 %, reflétant le maintien du nombre de procédures sur chiens et chats dans les centres urbains à revenus disponibles élevés. L'adoption de l'assurance pour animaux de compagnie et la volonté des propriétaires de payer pour des résections tumorales, des réparations du ligament croisé et des fermetures cosmétiques soutiennent cette croissance. Par conséquent, la part des animaux de compagnie dans le marché des sutures vétérinaires reste le foyer stratégique des innovations premium telles que les fils antibactériens barbelés.

La demande pour les animaux d'élevage est en retrait, croissant de manière notable, car les chirurgies bovines et porcines mettent l'accent sur les interventions d'urgence où le coût prime sur la sophistication. Les procédures équines forment une petite niche premium mais ne peuvent pas modifier la dynamique globale du marché. À moins que les réglementations sur le bien-être des animaux de ferme ne renforcent les exigences chirurgicales, l'élevage restera un contributeur modeste à la part de marché jusqu'en 2031.

Par Utilisateur Final : Les Hôpitaux en Tête, les Centres Ambulatoires en Accélération

Les hôpitaux vétérinaires ont capté 45,82 % des revenus de 2025 et devraient croître à un CAGR de 7,87 % jusqu'en 2031, grâce aux cas de référence qui nécessitent des fermetures multicouches et génèrent une consommation de sutures plus élevée par procédure. La consolidation au sein des chaînes d'entreprises permet à ces hôpitaux de négocier des remises sur volume tout en conservant des fils résorbables et barbelés de marque pour les cas complexes. Les cliniques et les unités mobiles HQHVSN représentent collectivement une part significative et progressent rapidement avec un CAGR notable, portées par des kits standardisés et des programmes de sensibilisation.

Les instituts académiques, bien que petits acheteurs, influencent la sélection des produits en validant de nouveaux matériaux dans des essais contrôlés, façonnant ainsi la demande future sur l'ensemble du marché des sutures vétérinaires. Les plateformes de téléconsultation redistribuent davantage les flux de cas, orientant les chirurgies avancées vers des centres spécialisés qui stockent des dispositifs de fermeture à marges plus élevées.

Par Application : Les Procédures Dermatologiques Dépassent le Cœur de la Chirurgie des Tissus Mous

La chirurgie des tissus mous et la chirurgie générale sont restées le leader en volume à 39,80 % en 2025, ancrant la consommation de base. Pourtant, les procédures dermatologiques et plastiques progressent à un CAGR de 7,93 % grâce aux sutures barbelées qui accélèrent les fermetures cutanées cosmétiques et à la demande croissante des propriétaires pour des résultats avec cicatrices minimales, augmentant la taille du marché des sutures vétérinaires dédiée à ces traitements.

L'orthopédie représente une valeur substantielle car les fils tressés en polyester haute résistance et en UHMWPE affichent des prix premium, même si le nombre de cas est plus faible. Les chirurgies ophtalmiques et dentaires reposent sur des résorbables ultra-fins, et leurs gains progressifs ajoutent collectivement un volume significatif. Dans l'ensemble, les applications combinant complexité technique et forte propension des propriétaires à payer remodèlent la composition des produits vers des innovations barbelées et antibactériennes.

Analyse Géographique

L'Amérique du Nord a représenté 35,78 % du marché des sutures vétérinaires en 2025, soutenue par plus de 30 000 cabinets aux États-Unis et 6,4 millions d'animaux de compagnie assurés qui autorisent des interventions électives. Les pénuries de personnel tempèrent la croissance, mais les programmes HQHVSN réalisant jusqu'à 60 stérilisations par jour maintiennent des volumes de base sains. Les réglementations de la FDA-CVM sur la biocompatibilité maintiennent un niveau de qualité qui favorise les fournisseurs établis.

L'Europe devrait afficher un CAGR de 8,03 % jusqu'en 2031, le plus rapide parmi toutes les régions. Le réseau de 400 cliniques d'AniCura centralise les achats et accélère l'adoption de fils enrobés de triclosan selon des protocoles uniformes. L'harmonisation des approbations de dispositifs par l'Agence Européenne des Médicaments réduit les obstacles au lancement, et la pénétration de l'assurance pour animaux de compagnie supérieure à 25 % au Royaume-Uni soutient la demande de résorbables premium. L'Europe de l'Est émerge comme une base de fabrication compétitive en termes de prix pour les sutures à marque distributeur, tandis que les pays scandinaves pilotent des revêtements antimicrobiens de nouvelle génération.

L'Asie-Pacifique est en retrait en termes de part de marché mais en tête en volume incrémental, portée par l'économie des animaux de compagnie en Chine évaluée à 39,8 milliards USD et la construction rapide d'hôpitaux. Le Japon fournit un modèle mature pour la pratique spécialisée, et les chaînes indiennes ouvrent des hôpitaux phares dans les métropoles, élargissant l'accès. Des fabricants régionaux comme Genia Group et Orion Sutures gagnent sur le prix, mais la hausse des exigences de qualité ouvre des voies aux importations de marque enrobées et barbelées. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent petits mais en progression à mesure que les revenus disponibles élargissent l'accès chirurgical, la grande population canine du Brésil ancrant la demande en Amérique latine.

Paysage Concurrentiel

Le marché des sutures vétérinaires présente une fragmentation modérée, avec B. Braun Vet Care, Ethicon et Medtronic ancrant le niveau multinational. La gamme barbelée Quill Vet de Corza Medical et les fils enrobés antibactériens de DemeTECH se différencient par une technologie brevetée. Les acheteurs en consolidation Mars Petcare, National Veterinary Associates et les distributeurs soutenus par Covetrus exercent une pression à la baisse sur les prix en s'approvisionnant en sutures à marque distributeur auprès d'usines certifiées ISO 13485 en Inde et en Turquie.

L'innovation reste le principal avantage concurrentiel : les géométries barbelées réduisent le temps de fermeture de 30 à 40 %, et de nouveaux peptides antimicrobiens en cours de développement visent à remplacer le triclosan et à contourner les préoccupations de résistance. Arthrex Vet Systems exploite la technologie des fibres de médecine sportive humaine pour fournir des rubans orthopédiques ultra-résistants, tandis que Securos Surgical commercialise des kits ancre-plus-suture qui simplifient les réparations du ligament croisé. Les coûts de conformité à la FDA-CVM et à l'Agence Européenne des Médicaments dissuadent encore certains entrants à faible coût, mais la montée en puissance des fournisseurs régionaux réduit l'écart à mesure qu'ils investissent dans des salles blanches et des lignes d'emballage automatisées.

La concurrence future se polarisera probablement entre les segments enrobés et barbelés haute performance, où les acteurs établis conservent leur pouvoir de fixation des prix, et les niveaux monofilament banalisés, où les marques distributeurs gagnent des parts. Les alliances stratégiques entre chaînes hospitalières et fabricants de dispositifs, ainsi que les plateformes d'approvisionnement groupé intégrant des logiciels de gestion des stocks avec l'approvisionnement en consommables, façonneront la dynamique de négociation jusqu'en 2031.

Leaders du Secteur des Sutures Vétérinaires

Medtronic plc

Johnson & Johnson

B. Braun Melsungen AG

Corza Medical, Inc.

Dolphin Sutures

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Assut Europe a annoncé le lancement de sa gamme de sutures vétérinaires sous la marque GexFix Veterinary Medical Devices aux États-Unis.

- Mai 2025 : B. Braun a établi un partenariat de fabrication à marque distributeur avec AIP Medical pour produire des sutures vétérinaires biodégradables.

- Février 2025 : Mars Petcare a acquis la pleine propriété d'AniCura, permettant un approvisionnement centralisé en sutures dans 400 cliniques européennes et amplifiant le pouvoir de négociation des acheteurs.

Périmètre du Rapport sur le Marché Mondial des Sutures Vétérinaires

Selon le périmètre du rapport, les sutures vétérinaires sont des outils indispensables utilisés pour rapprocher les tissus endommagés, fermer les incisions chirurgicales et ligaturer les vaisseaux sanguins afin de faciliter la cicatrisation naturelle.

Le marché des sutures vétérinaires est segmenté par type de suture, structure, type d'animal, utilisateurs finaux, application et géographie. Par type de suture, le marché est segmenté en résorbable et non résorbable. Par structure, le marché est segmenté en monofilament et multifilament. Par type d'animal, le marché est segmenté en animaux de compagnie et animaux d'élevage. Par utilisateur final, le marché est segmenté en hôpitaux vétérinaires, cliniques vétérinaires, centres ambulatoires et spécialisés, et instituts académiques et de recherche. Par application, le marché est segmenté en chirurgie des tissus mous / chirurgie générale, chirurgie orthopédique, chirurgie ophtalmique, chirurgie dentaire / buccale, chirurgie gastro-intestinale et urologique, et procédures dermatologiques et plastiques.

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Résorbable |

| Non résorbable |

| Monofilament |

| Multifilament (Tressé) |

| Animaux de Compagnie |

| Animaux d'Élevage |

| Hôpitaux Vétérinaires |

| Cliniques Vétérinaires |

| Centres Ambulatoires et Spécialisés |

| Instituts Académiques et de Recherche |

| Chirurgie des Tissus Mous / Chirurgie Générale |

| Chirurgie Orthopédique |

| Chirurgie Ophtalmique |

| Chirurgie Dentaire / Buccale |

| Chirurgie Gastro-intestinale et Urologique |

| Procédures Dermatologiques et Plastiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Suture | Résorbable | |

| Non résorbable | ||

| Par Structure | Monofilament | |

| Multifilament (Tressé) | ||

| Par Type d'Animal | Animaux de Compagnie | |

| Animaux d'Élevage | ||

| Par Utilisateur Final | Hôpitaux Vétérinaires | |

| Cliniques Vétérinaires | ||

| Centres Ambulatoires et Spécialisés | ||

| Instituts Académiques et de Recherche | ||

| Par Application | Chirurgie des Tissus Mous / Chirurgie Générale | |

| Chirurgie Orthopédique | ||

| Chirurgie Ophtalmique | ||

| Chirurgie Dentaire / Buccale | ||

| Chirurgie Gastro-intestinale et Urologique | ||

| Procédures Dermatologiques et Plastiques | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Où la croissance régionale est-elle la plus forte ?

L'Europe est la géographie à la croissance la plus rapide avec un CAGR de 8,03 % jusqu'en 2031, portée par la consolidation hospitalière et la forte pénétration de l'assurance.

Quelle catégorie de produits domine la demande mondiale ?

Les sutures résorbables occupent la première position, représentant 56,30 % des revenus de 2025 et progressant plus rapidement que le marché global.

Pourquoi les sutures barbelées gagnent-elles en popularité ?

Les barbes bidirectionnelles éliminent le nouage, réduisant le temps de fermeture jusqu'à 40 % et libérant la capacité de la salle d'opération dans les cliniques à effectifs limités.

Qu'est-ce qui limite la croissance du marché malgré la hausse du nombre d'animaux de compagnie ?

Les pénuries de personnel vétérinaire allongent les délais d'attente pour les chirurgies électives, plafonnant le nombre de procédures en Amérique du Nord et en Europe.

Quelle est la taille du Marché des Sutures Vétérinaires ?

La taille du Marché des Sutures Vétérinaires est estimée à 527,60 millions USD en 2025.

Dernière mise à jour de la page le: