Taille et Part du Marché des Services de Diagnostic Équin

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 314.20 Millions de dollars américains |

| Taille du Marché (2031) | 422.80 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

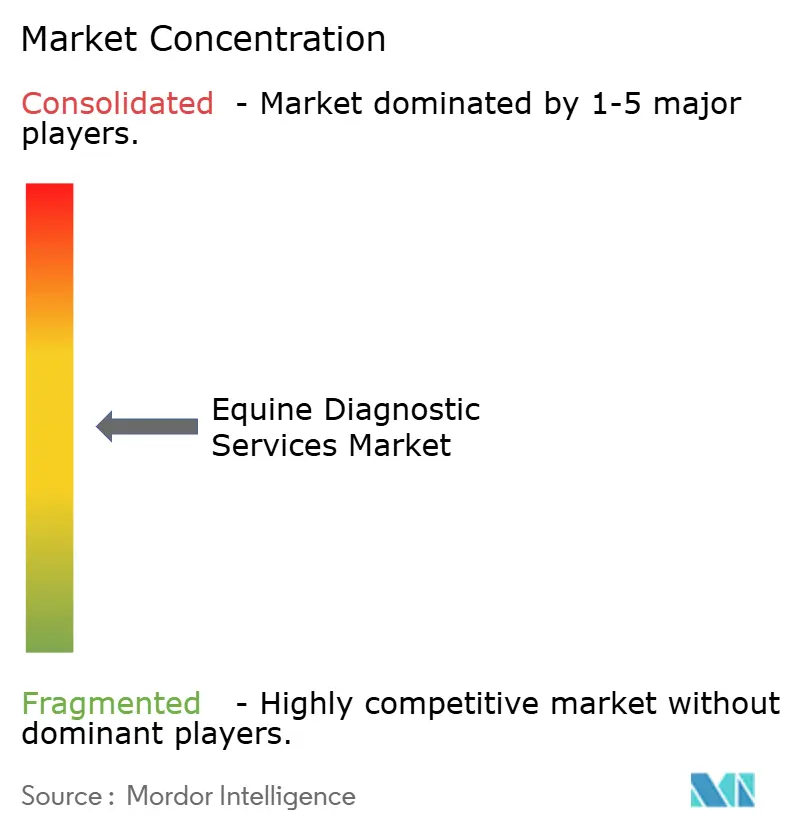

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Diagnostic Équin par Mordor Intelligence

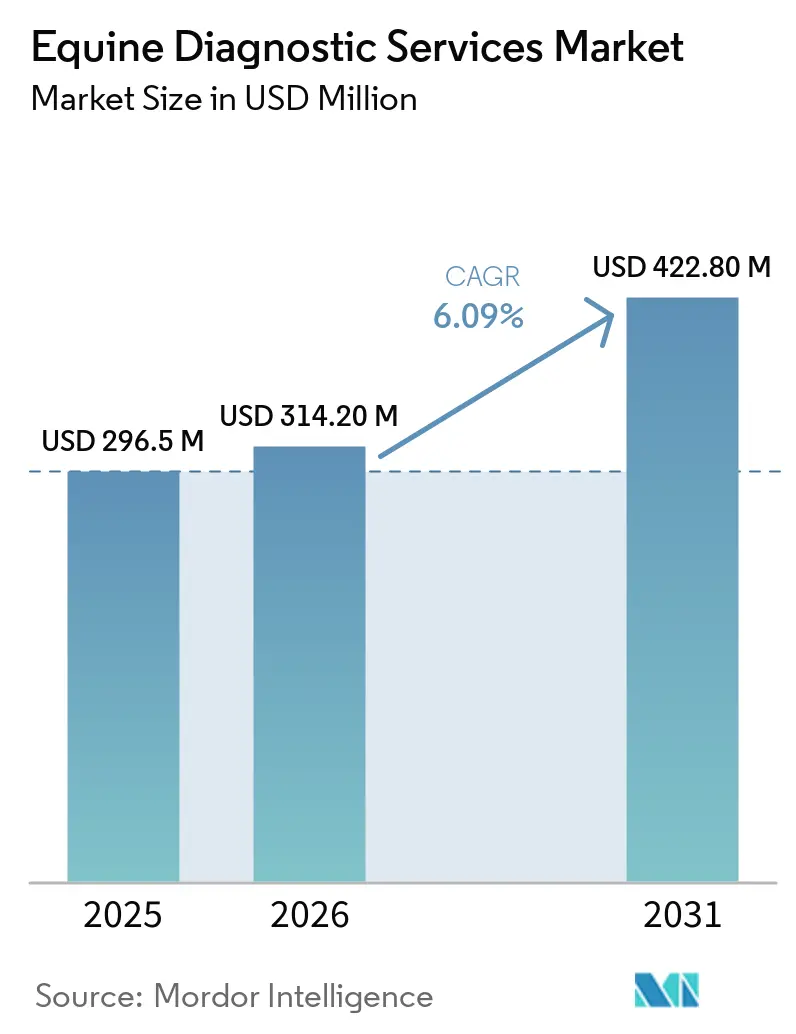

La taille du Marché des Services de Diagnostic Équin était évaluée à 296,5 millions USD en 2025 et devrait croître de 314,20 millions USD en 2026 pour atteindre 422,80 millions USD d'ici 2031, à un TCAC de 6,09 % pendant la période de prévision (2026-2031).

Les protocoles réglementaires de biosécurité en 2026 ont transformé les tests moléculaires d'une option spécialisée en une exigence standard dans les compétitions d'élite et les mouvements transfrontaliers, ce qui a augmenté les volumes de référence pour les laboratoires de référence et les tests sur site lors des événements. L'IRM debout et la tomodensitométrie en charge sont en train de s'imposer comme bilans de boiterie par défaut dans les centres de référence, car ils réduisent le délai de diagnostic et évitent les risques liés à l'anesthésie générale, tandis que les modèles par abonnement réduisent les obstacles en capital pour les cabinets de taille moyenne. Les analyseurs en box et l'imagerie portable poussent désormais le diagnostic dans l'allée des écuries, comprimant les délais de traitement pour les décisions urgentes telles que le triage des coliques et les quarantaines respiratoires. Les opérations à distance pour les modalités avancées répondent à la pénurie de techniciens en permettant à des experts centralisés de faire fonctionner les scanners sur le terrain, ce qui élargit l'accès géographique sans augmenter les effectifs sur site. L'analyse objective de la démarche resserre les critères d'orientation en détectant les asymétries subcliniques, ce qui alimente des bilans d'imagerie plus ciblés et renforce la gestion des risques dans les programmes de course et de sport à enjeux élevés.

Points Clés du Rapport

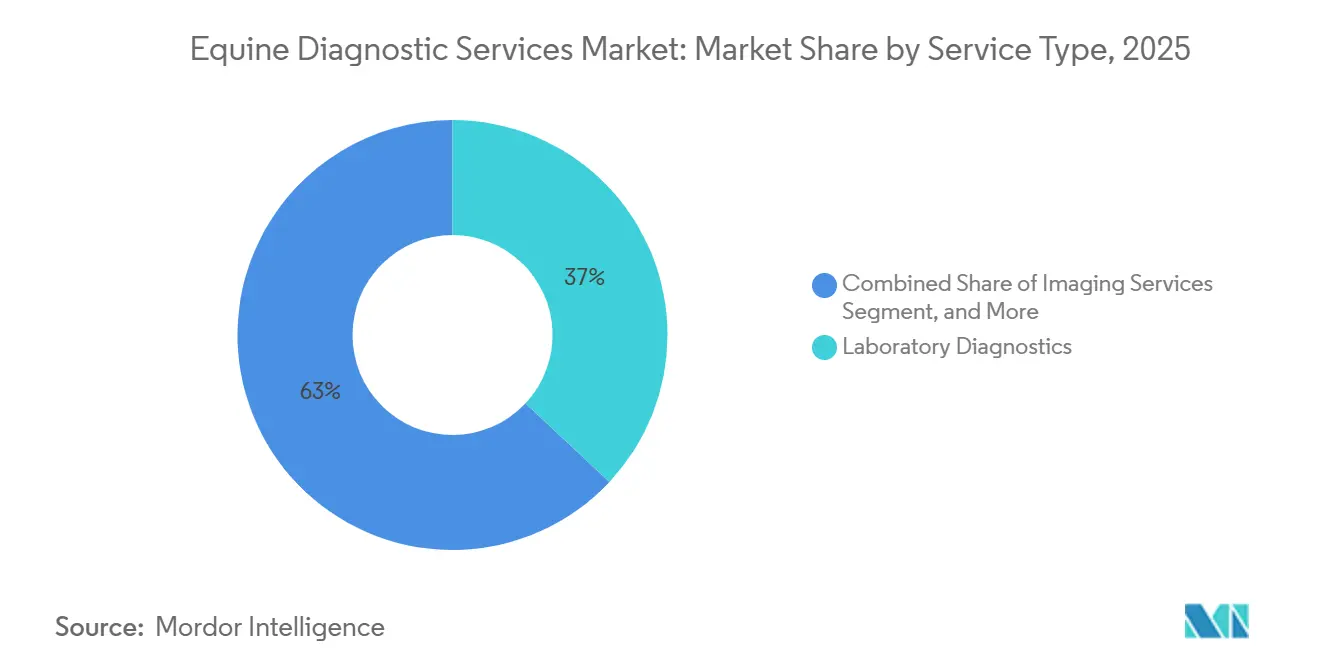

- Par type de service, le diagnostic de laboratoire a dominé avec une part de revenus de 36,98 % en 2025, tandis que le diagnostic au point de soin ou sur le terrain devrait croître à un TCAC de 8,93 % jusqu'en 2031 sur le marché des services de diagnostic équin.

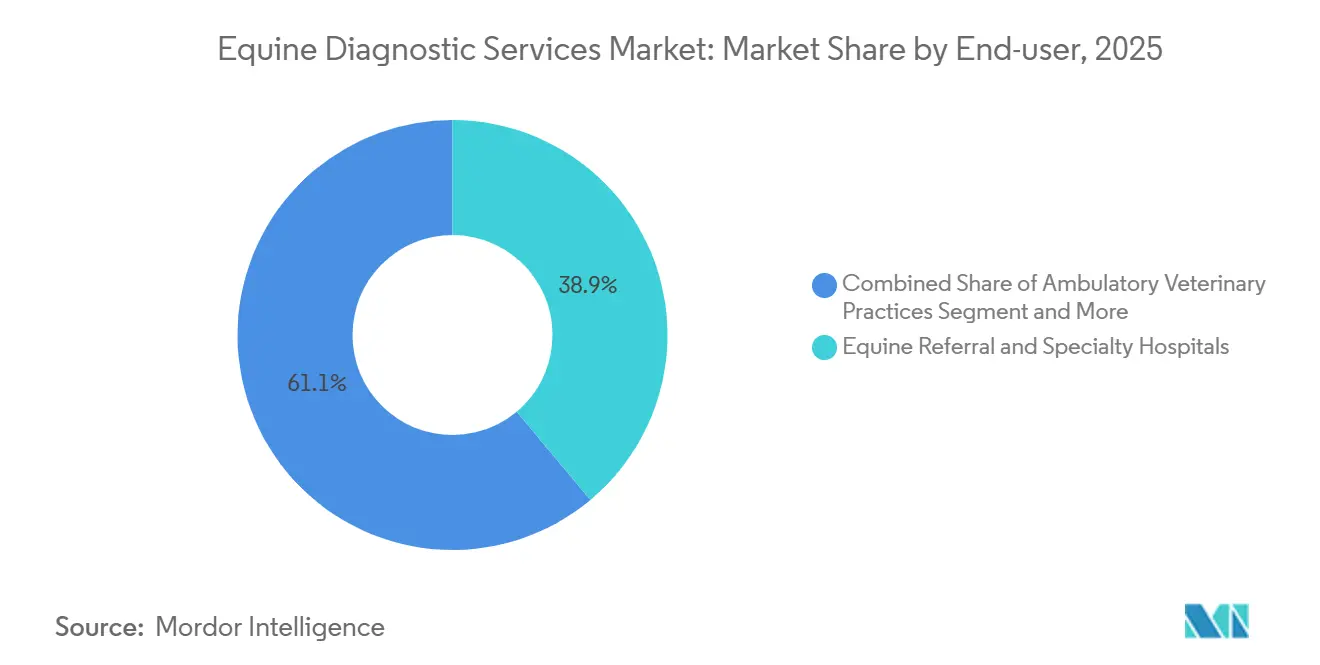

- Par cadre d'utilisation finale ou de prestataire, les hôpitaux de référence et spécialisés équins ont représenté 38,91 % de la part du marché des services de diagnostic équin en 2025, tandis que les laboratoires de référence vétérinaire commerciaux ont affiché le TCAC le plus rapide à 7,93 % jusqu'en 2031 sur le marché des services de diagnostic équin.

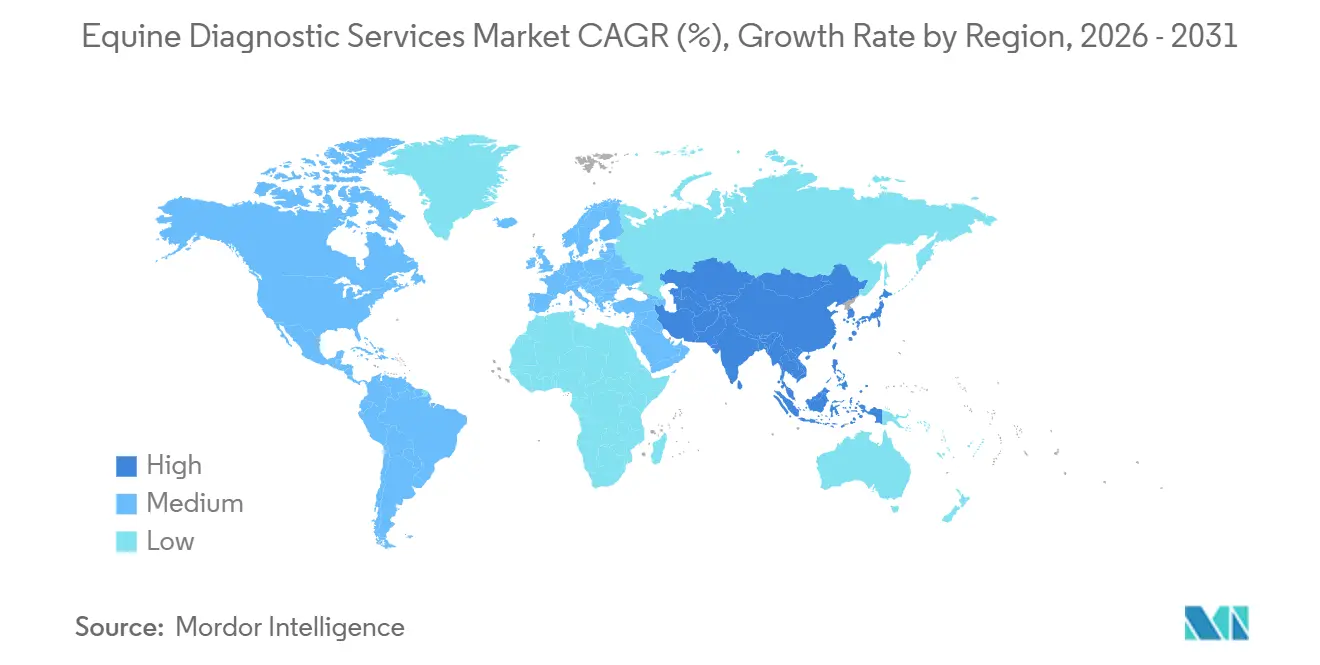

- Par géographie, l'Amérique du Nord a capturé 41,66 % de la part en 2025 ; l'Asie-Pacifique enregistre le TCAC régional le plus rapide à 8,12 % jusqu'en 2031 sur le marché des services de diagnostic équin.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Services de Diagnostic Équin

Analyse d'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| L'IRM ou la Tomodensitométrie Debout Accélère le Diagnostic de Boiterie | +1.2% | Mondial, concentré en Amérique du Nord et en Europe occidentale, gains précoces en Australie et au Japon | Moyen terme (2-4 ans) |

| Adoption de la PCR pour la Gestion des Épidémies | +1.0% | Mondial, réglementaire en Amérique du Nord et en Europe, en expansion en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des Diagnostics en Box et Ambulatoires | +0.9% | Amérique du Nord et Europe, débordement vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance du Sport Organisé et Renforcement de la Biosécurité et de l'Antidopage | +1.3% | Mondial, plus fort dans les nations affiliées à la FEI, à Hong Kong et dans les courses en Australie | Court terme (≤ 2 ans) |

| L'Imagerie en tant que Service Réduit les Obstacles en Dépenses d'Investissement | +0.8% | Amérique du Nord et Europe occidentale, émergent dans les métropoles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| L'Analyse Objective de la Démarche Augmente les Orientations | +0.7% | Amérique du Nord et certains pôles de course de l'UE, projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accès à l'Imagerie Avancée (IRM/Tomodensitométrie Debout) Accélérant le Diagnostic Définitif de Boiterie

L'IRM debout et la tomodensitométrie en charge ont comprimé les bilans, passant de procédures journalières sous anesthésie à de courtes séances sous sédation légère, ce qui réduit les risques et permet une planification du traitement le jour même chez les chevaux de performance.[1]Hallmarq Veterinary Imaging, "IRM Équine Debout ou Couchée, Quelle est la Différence ?," Hallmarq rapporte que l'IRM debout améliore la visualisation des modifications précoces osseuses et des tissus mous pertinentes pour les athlètes de grande valeur que la radiographie traditionnelle peut manquer lorsque les modifications sont subtiles, ce qui favorise des protocoles de décharge plus précoces et de meilleurs résultats. La tomodensitométrie en charge de fournisseurs tels qu'Asto CT ajoute une évaluation tridimensionnelle sous charge physiologique qui peut révéler une pathologie non visible avec l'imagerie en décubitus, ce qui est essentiel pour l'évaluation du membre distal dans les cohortes de course et de saut. Les systèmes à grand alésage ont étendu la couverture debout aux régions proximales et aux jonctions cervicothoraciques dans les grands centres, ce qui élargit l'éligibilité des cas aux protocoles sous sédation uniquement.[2]Royal Veterinary College, "La Grande Image, Un Nouveau Scanner Tomodensitométrique à Grand Alésage Révolutionne l'Imagerie Équine," Royal Veterinary College Les cabinets associent des modalités pour corréler les résultats au cours d'une seule visite, et la numérisation téléopérée aide les sites sans spécialistes sur place à traiter efficacement les cas avancés. Ces évolutions élèvent le niveau de référence diagnostique dans les centres de référence et augmentent le débit sur le marché des services de diagnostic équin.

Adoption Rapide de la PCR/qPCR Moléculaire pour la Gestion des Épidémies

Les événements EHV-1 très médiatisés ont fait passer la PCR du test de confirmation au dépistage de première ligne à l'arrivée aux événements et pendant la quarantaine, ce qui intègre les flux de travail moléculaires dans les mouvements et les compétitions de routine.[3]Cornell University College of Veterinary Medicine, "Test AHDC pour EHV-1 ou EHM chez les Chevaux," Des centres de référence tels que Cornell AHDC et Colorado State ont augmenté leur capacité de pointe lors des épidémies, tandis que les panels pour la fièvre d'origine inconnue se sont élargis pour combler les angles morts dans les causes septiques et entériques de la pyrexie.[4]Cornell University College of Veterinary Medicine, "Mise à Jour AHDC, Panel de Fièvre d'Origine Inconnue Équine," L'échantillonnage fondé sur des données probantes est au cœur du contrôle de la gourme, car le lavage de la poche gutturale est bien plus sensible que les écouvillons nasopharyngés et la qPCR surpasse la culture, ce qui réduit le risque de porteurs silencieux ensemençant de nouveaux cas.[5]University of Guelph AHL, "Note de Laboratoire AHL 67, Diagnostic de la Gourme," University of Guelph Le délai de résultat devient un facteur de différenciation clé à mesure que les unités LAMP en box et les panels PCR multiplex de nouvelle génération compriment les décisions de plusieurs jours à quelques heures, ce qui améliore la précision de la quarantaine et réduit les temps d'arrêt des installations. Les nouveaux kits respiratoires intégrés, tels que le VETFIRE de bioMérieux, placent la PCR multi-pathogènes dans une seule cartouche autonome, ce qui supprime les obstacles liés à la chaîne du froid et favorise l'adoption dans les régions disposant de réseaux de messagerie limités. Cette évolution opérationnelle déplace des volumes stables vers le marché des services de diagnostic équin et élève le niveau de référence pour la préparation aux épidémies lors des concours et des ventes.

Expansion des Diagnostics en Box et Ambulatoires dans la Pratique Équine

Les plateformes au point de soin transforment la visite à la ferme en une consultation diagnostique complète en déplaçant les tests endocriniens, hématologiques et électrolytiques vers l'allée des écuries, ce qui réduit la dépendance aux expéditions nocturnes et accélère les plans de soins. L'analyseur OptiCell de Zoetis et sa plateforme Imagyst à intelligence artificielle étendent les flux de travail sanguins et fécaux sur site, ce qui affine les décisions de vermifugation et s'aligne sur les préoccupations croissantes en matière de résistance chez les strongles et les ascarides. Les unités portables de gaz du sang telles que l'Element POC d'Antech fournissent des paramètres de soins intensifs à partir de micro-échantillons en moins d'une minute, ce qui permet un triage plus précis pour les cas de coliques et d'endurance en dehors des heures ouvrables. Les plateformes d'échographie légères avec des batteries longue durée et des préréglages par espèce permettent une imagerie de haute qualité des tendons et des ligaments sur le terrain, ce qui réduit la nécessité d'orientations hospitalières pour de nombreuses lésions des tissus mous. Les protocoles de terrain restent essentiels car les additifs de seringue peuvent fausser les électrolytes, et des études vétérinaires récentes préconisent des approches à base de cartouches ou non héparinisées pour préserver l'intégrité du calcium ionisé dans les bilans de coliques. À mesure que l'adoption s'approfondit, davantage de cas de première opinion se convertissent en plans basés sur les données, ce qui ajoute un volume stable au marché des services de diagnostic équin et réduit l'écart de délai de traitement avec les centres de référence.

Croissance du Sport Équestre Organisé et Renforcement des Programmes de Biosécurité et d'Antidopage

Les règles des fédérations intègrent les diagnostics dans les procédures d'inscription, d'arrivée et sur site, ce qui transforme les tests épisodiques en une dépense opérationnelle constante pour les équipes et les organisateurs. Les autorités de course ont relevé les seuils d'imagerie pré-voyage pour les concurrents internationaux et encouragé l'utilisation de la tomodensitométrie debout pour évaluer la pathologie du membre distal avant les grands événements, ce qui augmente la demande d'imagerie avancée dans la période précédant les grandes courses. Le Hong Kong Jockey Club maintient des examens d'imagerie et de laboratoire pré-importation étendus, ce qui transfère une grande partie de la charge diagnostique aux cliniques du pays d'origine et développe les volumes transfrontaliers. Le Breeders' Cup a institué des tests hors compétition et pris en charge l'imagerie avancée demandée par les vétérinaires réglementaires en 2025, ce qui a directement socialisé les coûts diagnostiques haut de gamme dans les structures de dotation. Les organisateurs et les régulateurs enregistrent également les contrôles de température et les dépistages de symptômes liés aux déclencheurs PCR, ce qui formalise la surveillance des maladies infectieuses à grande échelle dans les calendriers d'événements. L'effet net est une croissance stable de la demande sur le marché des services de diagnostic équin, ancrée dans des cadres de conformité et de bien-être plutôt que dans un comportement discrétionnaire.

Analyse d'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coûts Élevés des Procédures et des Tests Unitaires avec une Couverture d'Assurance Inégale | -1.1% | Mondial, aigu aux États-Unis et au Royaume-Uni, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénurie de Spécialistes Certifiés en Imagerie Équine et de Radiologues | -0.8% | Amérique du Nord et Europe occidentale, grave dans les zones rurales d'Asie-Pacifique, du Moyen-Orient et d'Afrique | Long terme (≥ 4 ans) |

| Variabilité Inter-Laboratoires et Standardisation Limitée dans Certains Tests PCR Équins | -0.4% | Mondial, impactant la recherche multi-sites et les diagnostics transfrontaliers | Moyen terme (2-4 ans) |

| Logistique de Terrain, Intégrité des Échantillons, Biosécurité et Retards de Connectivité | -0.6% | Mondial, prononcé dans les régions rurales, marchés en développement au Moyen-Orient et Afrique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés des Procédures et des Tests Unitaires avec une Couverture d'Assurance Inégale

Les prix de l'imagerie avancée et les cascades multi-modalités peuvent dépasser les plafonds de couverture annuels pour de nombreux propriétaires, ce qui freine l'utilisation élective pour les chevaux non élites. Même les forfaits d'imagerie de base incluent la sédation, l'interprétation et les frais d'installation qui font monter la facture finale au-delà du prix affiché de l'examen, ce qui fait des estimations transparentes et des offres échelonnées un facteur de confiance important. Les diagnostics en box réduisent les frais de messagerie et le temps perdu à l'expédition, mais ils ajoutent des coûts de cartouches et de consommables que les cabinets doivent intégrer dans les services d'urgence et en dehors des heures ouvrables. Les structures d'assurance imposent souvent des franchises et des co-paiements qui s'accumulent lorsque les cas nécessitent des examens de suivi ou des procédures interventionnelles, ce qui peut amener les propriétaires à marquer une pause entre les modalités même lorsque l'urgence clinique demeure. Les cliniques répondent avec des options à la carte qui alignent la portée de l'examen sur une seule région et une sortie le jour même, ce qui aide les clients sensibles aux prix à avancer sans s'engager dans une hospitalisation complète ou une imagerie multi-régions. Tant que la couverture d'assurance n'augmente pas ou que les modèles de soins groupés ne se répandent pas, les frictions liées aux coûts tempéreront la croissance des volumes dans certains segments de propriétaires sur le marché des services de diagnostic équin.

Pénurie de Spécialistes Certifiés en Imagerie Équine et de Radiologues

Les voies de formation en radiologie et en imagerie équine nécessitent de nombreuses années, ce qui contraint l'offre et laisse des lacunes régionales qui ralentissent l'interprétation des examens et le flux des cas. Les hôpitaux universitaires et les grands centres de référence élargissent leur capacité de formation, mais les cohortes annuelles restent faibles par rapport aux tendances d'adoption des équipements dans les sites privés. Les modèles de téléconsultation et d'opérations à distance aident à distribuer l'expertise et à libérer des heures d'examen, mais les lectures sous-spécialisées pour les articulations complexes créent encore des goulots d'étranglement lors des pics de demande en saison sportive. L'IRM debout et la tomodensitométrie en charge ont réduit le risque anesthésique, mais elles nécessitent toujours des opérateurs formés et des lecteurs expérimentés pour une valeur optimale, ce qui augmente les besoins en personnel lors de l'expansion. Les pôles régionaux tels que le Centre Équin de l'Université de Melbourne fournissent des modalités haut de gamme et agissent comme des aimants de référence pour les marchés voisins, ce qui concentre davantage les charges de travail des spécialistes. Les avancées dans les lectures assistées par intelligence artificielle pour la localisation des fractures et la reconnaissance des schémas pourraient alléger le fardeau avec le temps, mais les cadres de responsabilité et de validation régiront le rythme du déploiement clinique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Plateformes de Terrain Entament la Domination du Diagnostic de Laboratoire

Le Diagnostic de Laboratoire détenait 36,98 % de la part 2025 de la taille du marché des services de diagnostic équin, reflétant l'utilisation bien établie des centres de référence pour l'hématologie, les immunodosages et les flux de travail de culture complexes qui surpassent encore de nombreux kits de terrain en termes d'étendue et de sensibilité. Le diagnostic au point de soin ou sur le terrain devrait se développer à un TCAC de 8,93 % jusqu'en 2031, à mesure que les plateformes à cartouches, les analyseurs portables de gaz du sang et l'échographie mobile améliorent le débit des cas à l'écurie, ce qui réduit la dépendance aux messageries nocturnes et aligne les décisions sur l'horloge clinique. Les Services d'Imagerie, incluant la radiographie, l'échographie, l'IRM, la tomodensitométrie et l'endoscopie, concentrent les revenus car les modalités avancées commandent des honoraires par cas plus élevés malgré des volumes unitaires inférieurs aux examens de base, et l'IRM debout et la tomodensitométrie en charge sont désormais des offres de base dans de nombreux réseaux de référence. Les tests génétiques restent une niche mais gagnent en pertinence dans les décisions d'élevage à haute valeur à mesure que les programmes de reproduction formalisent les contrôles de risque pré-implantation via des panels ciblés réalisés par des laboratoires universitaires ou commerciaux. L'endoscopie et les procédures spécialisées telles que le lavage de la poche gutturale sont essentielles pour l'identification des porteurs de gourme, et les conseils d'échantillonnage des laboratoires académiques améliorent la sensibilité et réduisent le risque de réinfection, ce qui réduit les fausses assurances des protocoles basés uniquement sur des écouvillons négatifs.

Dans ce contexte, l'intelligence artificielle sur instrument et l'intégration logicielle rapprochent les tâches de révision de routine du patient, ce qui comprime les boucles de communication laboratoire-vétérinaire et aide les cliniciens ambulatoires à justifier des bilans plus complets en une seule visite. Les changements de règles de la FEI et la médecine de compétition augmentent les besoins de documentation le jour même pour les médicaments et les contrôles de bien-être, ce qui stimule la demande de panels de chimie et d'hématologie sur site pour documenter la nécessité médicale et soutenir l'éligibilité selon les règles fédérées. Les voies d'adoption régionales divergent car les marchés matures se construisent autour de pôles d'imagerie avancée tandis que les régions à croissance rapide mettent l'accent sur les plateformes portables qui améliorent l'accès sans investissement majeur dans les installations. À mesure que ces schémas se renforcent, une plus grande part des cas de première opinion complète le bilan dans la même journée, ce qui élargit la demande récurrente dans le secteur des services de diagnostic équin tout en déplaçant le mix des envois vers les décisions en box.

Par Cadre d'Utilisation Finale / Prestataire : Les Laboratoires de Référence Réduisent l'Avance des Hôpitaux de Référence

Les Hôpitaux de Référence et Spécialisés Équins représentaient 38,91 % de la taille du marché des services de diagnostic équin en 2025, reflétant leur contrôle des capacités d'imagerie à coût élevé et interventionnelles que les cliniques ambulatoires ne possèdent pas. Les Laboratoires de Référence Vétérinaire Commerciaux devraient croître au TCAC le plus rapide de 7,93 % à mesure que la logistique, la co-localisation avec les pôles aériens et les logiciels intégrés améliorent le délai de traitement et la cohérence pour les cliniciens, ce qui augmente la part de portefeuille des cabinets mixtes qui acheminent les échantillons équins via les mêmes réseaux. Les Cabinets Vétérinaires Ambulatoires ou de Terrain conservent les volumes de premier contact et retiennent désormais davantage de tests en interne grâce à l'imagerie portable et aux tests en box, mais ils orientent toujours les cas complexes de boiterie et chirurgicaux vers les hôpitaux pour l'IRM, la tomodensitométrie, la tomographie par émission de positons et l'arthroscopie. Les Laboratoires Diagnostiques Universitaires et Étatiques combinent la surveillance de santé publique avec les tests à la demande et mettent à jour les panels pour combler les lacunes diagnostiques pour les cliniciens de terrain, ce qui aide à stabiliser l'accès lors des pics saisonniers et des épidémies.

Les hôpitaux élargissent l'étendue des modalités et associent l'imagerie aux procédures interventionnelles lors de la même admission, ce qui réduit les anesthésies répétées et consolide les dépenses au sein du même établissement. Les laboratoires de référence continuent d'investir dans la capacité et les offres différenciées telles que la PCR respiratoire multiplex et les rapports numériques standardisés, ce qui améliore la cohérence dans les grandes zones de chalandise et soutient les groupes cliniques multi-sites. Les services d'opérateur à distance pour l'imagerie avancée aident les hôpitaux plus petits et les grands cabinets ambulatoires à réaliser des examens haut de gamme sans les doter localement en personnel, ce qui étend les capacités aux marchés secondaires et soutient la croissance des cas dans le secteur des services de diagnostic équin. À mesure que chaque cadre renforce ses avantages comparatifs, les voies d'orientation deviennent plus structurées et prévisibles, ce qui aide à réduire l'abandon des patients entre l'examen initial et le diagnostic définitif.

Analyse Géographique

L'Amérique du Nord détenait 41,66 % de la part 2025, soutenue par les exigences étatiques et fédérales en matière de surveillance des maladies et de biosécurité à l'importation qui institutionnalisent l'utilisation diagnostique dans les mouvements et les compétitions. Les mouvements interétatiques dépendent souvent de tests de Coggins récents et de certificats vétérinaires, et le cheptel reproducteur importé doit passer des contrôles de quarantaine en plusieurs étapes tels que des cultures en série pour la métrite contagieuse équine, ce qui intègre la demande diagnostique dans les flux de travail de routine. Les organisateurs d'événements et les régulateurs maintiennent des journaux de température et déclenchent la PCR lorsque les seuils sont dépassés, ce qui répand les tests moléculaires dans les circuits de concours et les centres d'entraînement. Lors des événements EHV-1, les laboratoires universitaires et étatiques coordonnent la capacité de pointe et les communications, ce qui normalise les délais de réponse et réduit le risque de propagation dans les grandes écuries et les sites d'événements. L'accès à l'imagerie avancée est concentré autour des pôles universitaires et des régions équestres à haute densité, et les téléopérations étendent la couverture aux États adjacents en découplant les examens de la disponibilité des spécialistes sur site. Ces facteurs soutiennent une croissance stable sur le marché des services de diagnostic équin aux États-Unis et au Canada.

L'Europe associe des centres académiques de premier plan et des pôles de course à des environnements d'assurance mixtes, ce qui produit une forte adoption dans les clusters de référence et une adoption plus prudente parmi les clients non liés aux courses dans certains pays. Le Royal Veterinary College a installé un système de tomodensitométrie debout à grand alésage qui permet des examens sous sédation uniquement dans des régions anatomiques plus larges, ce qui élargit l'éligibilité des cas et améliore le débit dans l'écosystème de référence du Royaume-Uni. Les fabricants et laboratoires européens continuent de lancer des kits PCR respiratoires multi-pathogènes et d'autres offres intégrées, ce qui aide à synchroniser les flux de travail entre les cliniques et réduit la charge de formation pour les nouveaux utilisateurs. L'harmonisation des fédérations et le renforcement des capacités de l'OMSA en matière d'expertise de laboratoire pour les maladies équines soutiennent l'amélioration des mouvements transfrontaliers et des pratiques de surveillance standardisées, ce qui est important pour les calendriers de compétition paneuropéens. À mesure que les hôpitaux de référence éduquent les clients sur la valeur de l'imagerie debout et que les laboratoires alignent les formats de résultats, des flux de cas prévisibles peuvent se développer au-delà des frontières nationales, ce qui soutient la demande sur le marché des services de diagnostic équin en Europe.

L'Asie-Pacifique est le leader en termes de vitesse sur une base en pourcentage, ancrée par la croissance de l'imagerie liée aux courses au Japon et la concentration des références en Australie, tandis que les grands marchés développent des capacités avancées dans les pôles métropolitains. Les données de la Japan Racing Association sur l'utilisation de l'IRM dans les centres d'entraînement et les discussions réglementaires autour de l'imagerie du membre distal renforcent la manière dont les systèmes de course formels élèvent la demande de référence pour les modalités avancées. L'Australie bénéficie de la concentration de l'imagerie à haut champ et de la tomodensitométrie de l'Université de Melbourne dans un seul centre équin, qui agit comme un aimant régional pour les cas complexes des États et pays voisins. Les ressources éducatives sur les techniques de tomodensitométrie et l'anatomie en coupe transversale continuent de se diffuser via les plateformes de formation, ce qui accélère la diffusion des compétences parmi les cliniciens et les radiographes dans les marchés en croissance. À mesure que les pôles d'Asie-Pacifique ajoutent la tomodensitométrie debout et l'IRM aux côtés de programmes PCR robustes, ils créent des zones de chalandise concentriques qui augmentent les volumes régionaux sur le marché des services de diagnostic équin.

Paysage Concurrentiel

Le marché des services de diagnostic équin présente un mélange de plateformes multi-espèces et de spécialistes axés sur les équins, les premières tirant parti des réseaux de laboratoires mondiaux et les seconds stimulant l'innovation de catégorie en imagerie et en analyse de la démarche. Zoetis a élargi son empreinte de laboratoire aux États-Unis en ouvrant un laboratoire de référence adjacent au hub UPS Worldport à Louisville, ce qui réduit le temps de transit et améliore le traitement le jour même pour les tests prioritaires. IDEXX maintient un menu de tests équins complet qui s'intègre aux logiciels de cabinet et aux rapports en nuage, ce qui augmente la fidélisation pour les cliniques qui acheminent les diagnostics multi-espèces via un seul écosystème. Les laboratoires universitaires tels que Cornell AHDC mettent à jour les panels de fièvre d'origine inconnue et les orientations liées à l'EHV au fur et à mesure que de nouvelles données émergent, ce qui aide à aligner les praticiens sur des flux de travail validés pendant les saisons d'épidémies.

Les fournisseurs d'imagerie spécialisée élargissent l'accès grâce à l'innovation en matière de produits et de services. Hallmarq a introduit la correction du mouvement sur l'IRM debout pour améliorer la qualité d'image dans les régions susceptibles aux mouvements du patient, et il étend les opérations à distance pour élargir l'accès là où les opérateurs formés sont rares. Asto CT s'est associé à IMV Imaging pour accélérer le déploiement de la tomodensitométrie en charge, ce qui apporte cette modalité dans les cabinets mixtes qui s'appuient déjà sur IMV pour d'autres outils d'imagerie. Les centres universitaires continuent d'élargir leur leadership dans les modalités avancées qui permettent des examens sous sédation uniquement sur des étendues anatomiques plus larges, ce qui augmente le débit et la diversité des cas dans les grands pôles.

Les diagnostics moléculaires et en box étendent la portée clinique à l'écurie et dans le camion. Le kit VETFIRE de bioMérieux place un panel respiratoire multi-pathogènes sur une plateforme intégrée avec un délai de traitement rapide, ce qui aide les vétérinaires à prendre des décisions précoces d'isolement et de traitement sans expédier des échantillons à un laboratoire central. Texas A&M TVMDL a lancé un panel PCR respiratoire complet qui consolide plusieurs pathogènes en une seule soumission, ce qui simplifie la gestion des épidémies et standardise les rapports pour les praticiens et les responsables de concours. En box, le comptage des œufs fécaux assisté par intelligence artificielle et l'analyse rapide des gaz du sang ou des électrolytes rééquilibrent les menus de tests vers davantage de décisions lors de la visite, ce qui augmente l'efficacité clinique et améliore l'adhésion aux directives de contrôle des parasites.

Leaders du Secteur des Services de Diagnostic Équin

Antech Diagnostics, Inc.

Cornell University (Animal Health Diagnostic Center)

Equinosis, LLC

IDEXX Laboratories, Inc.

Zoetis Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Texas A&M Veterinary Medical Diagnostic Laboratory a lancé son panel complet de rtPCR pour les maladies respiratoires équines détectant neuf pathogènes avec un délai de traitement de 1 à 4 jours, simplifiant les flux de travail lors des épidémies pour les vétérinaires de terrain.

- Mars 2026 : Royal Veterinary College a publié une étude de détection des fractures assistée par intelligence artificielle montrant une précision de localisation de 71 à 84 % dans les radiographies équines et a élargi sa collaboration avec le Hong Kong Jockey Club.

- Décembre 2025 : L'Hôpital de Référence Équin du Royal Veterinary College a installé un scanner tomodensitométrique à grand alésage, permettant une couverture debout plus large et une portée sous anesthésie plus profonde pour les régions complexes.

Portée du Rapport sur le Marché Mondial des Services de Diagnostic Équin

Selon la portée du rapport, les services de diagnostic équin désignent les tests de laboratoire et cliniques spécialisés proposés pour les chevaux afin de détecter, confirmer et surveiller les maladies, les traits génétiques et les conditions limitant les performances. Ces services englobent les tests de laboratoire de référence, les diagnostics moléculaires et génétiques, et les tests de pathologie, distincts des soins vétérinaires de routine. Ils fournissent aux vétérinaires et aux propriétaires des résultats fondés sur des données probantes qui guident les stratégies de traitement, d'élevage et de santé préventive en médecine équine.

Le marché des services de diagnostic équin est segmenté par type de service, cadre d'utilisation finale / prestataire, et géographie. Par type de service, le marché est segmenté en diagnostic de laboratoire, services d'imagerie, diagnostic au point de soin / sur le terrain, tests génétiques, endoscopie et autres procédures. Par cadre d'utilisation finale / prestataire, le marché est segmenté en laboratoires de référence vétérinaire commerciaux, hôpitaux de référence et spécialisés équins, cabinets vétérinaires ambulatoires / de terrain, et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances du marché pour 17 pays dans les principales régions du monde. Le rapport offre la valeur du marché (en USD) pour les segments ci-dessus.

| Diagnostic de Laboratoire |

| Services d'Imagerie |

| Diagnostic au Point de Soin / sur le Terrain |

| Tests Génétiques |

| Endoscopie et Autres Procédures |

| Laboratoires de Référence Vétérinaire Commerciaux |

| Hôpitaux de Référence et Spécialisés Équins |

| Cabinets Vétérinaires Ambulatoires / de Terrain |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Service | Diagnostic de Laboratoire | |

| Services d'Imagerie | ||

| Diagnostic au Point de Soin / sur le Terrain | ||

| Tests Génétiques | ||

| Endoscopie et Autres Procédures | ||

| Par Cadre d'Utilisation Finale / Prestataire | Laboratoires de Référence Vétérinaire Commerciaux | |

| Hôpitaux de Référence et Spécialisés Équins | ||

| Cabinets Vétérinaires Ambulatoires / de Terrain | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives 2026 du marché des services de diagnostic équin et la croissance attendue jusqu'en 2031 ?

Le marché des services de diagnostic équin s'élève à 314,20 millions USD en 2026 et devrait atteindre 422,80 millions USD d'ici 2031 à un TCAC de 6,09 %.

Quels types de services sont en tête et lesquels connaissent la croissance la plus rapide dans le diagnostic équin ?

Le Diagnostic de Laboratoire a dominé avec une part de 36,98 % en 2025, tandis que le diagnostic au point de soin ou sur le terrain devrait croître à 8,93 % jusqu'en 2031.

Comment les règles de biosécurité de la FEI influencent-elles la demande diagnostique ?

Les règles de la FEI exigent une surveillance de la température et des déclencheurs PCR lors des événements, ce qui formalise les tests moléculaires et soutient des volumes stables dans les sites et les laboratoires de référence.

Comment les modèles d'imagerie en tant que service modifient-ils l'accès à l'IRM et à la tomodensitométrie ?

Les modèles par abonnement et d'opérateur à distance réduisent les coûts initiaux et les besoins en personnel, ce qui permet aux cabinets de taille moyenne d'ajouter l'IRM ou la tomodensitométrie et d'élargir l'accès régionalement.

Quelles régions sont appelées à se développer le plus rapidement dans le diagnostic équin ?

L'Asie-Pacifique est le leader en termes de vitesse car l'écosystème de course japonais et les pôles de référence australiens ajoutent des capacités, tandis que l'Amérique du Nord maintient la plus grande part sous de solides protocoles de biosécurité.

Quelles technologies auront le plus grand impact sur la demande d'ici 2031 ?

La tomodensitométrie en charge et l'IRM debout, la PCR multiplex rapide et l'analyse objective de la démarche convergent pour améliorer la détection précoce et le débit dans les contextes cliniques.

Dernière mise à jour de la page le: