Taille et Part du Marché des Diagnostics des Maladies Infectieuses Vétérinaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.49 Milliards de dollars |

| Taille du Marché (2031) | 3.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Diagnostics des Maladies Infectieuses Vétérinaires par Mordor Intelligence

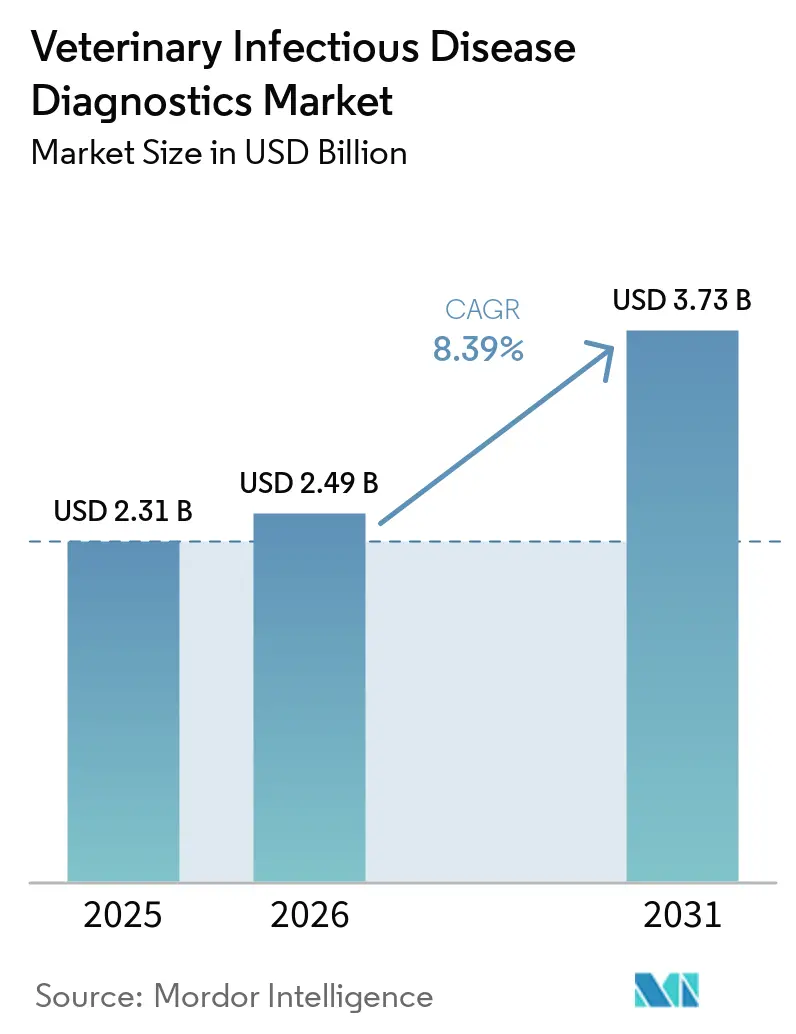

La taille du Marché des Diagnostics des Maladies Infectieuses Vétérinaires devrait passer de 2,31 milliards USD en 2025 et 2,49 milliards USD en 2026 à 3,73 milliards USD d'ici 2031, enregistrant un CAGR de 8,39 % entre 2026 et 2031.

La croissance découle de l'adoption rapide de plateformes de diagnostic assistées par l'IA, de l'expansion des populations d'animaux de compagnie et de réglementations One Health plus strictes qui imposent la surveillance de la résistance aux antimicrobiens (RAM). Les techniques moléculaires telles que la PCR et le séquençage de nouvelle génération remplacent progressivement les immunodosages traditionnels en raison de leur sensibilité plus élevée et de délais d'exécution plus rapides, tandis que les tests de soins de proximité (POC) à base de cartouches reconfigurent les flux de travail cliniques quotidiens. Les fournisseurs se différencient grâce à des écosystèmes intégrés combinant l'analyse d'images par IA, la gestion des données en nuage et les réseaux de laboratoires de référence, permettant aux cliniques de proposer des diagnostics lors de la même visite, améliorant ainsi les résultats thérapeutiques et la satisfaction des clients. Les obstacles comprennent la hausse des coûts des soins vétérinaires et un écart croissant dans les effectifs vétérinaires, qui pourraient tous deux limiter l'adoption des diagnostics dans les segments sensibles aux prix et les zones rurales.

Principaux Enseignements du Rapport

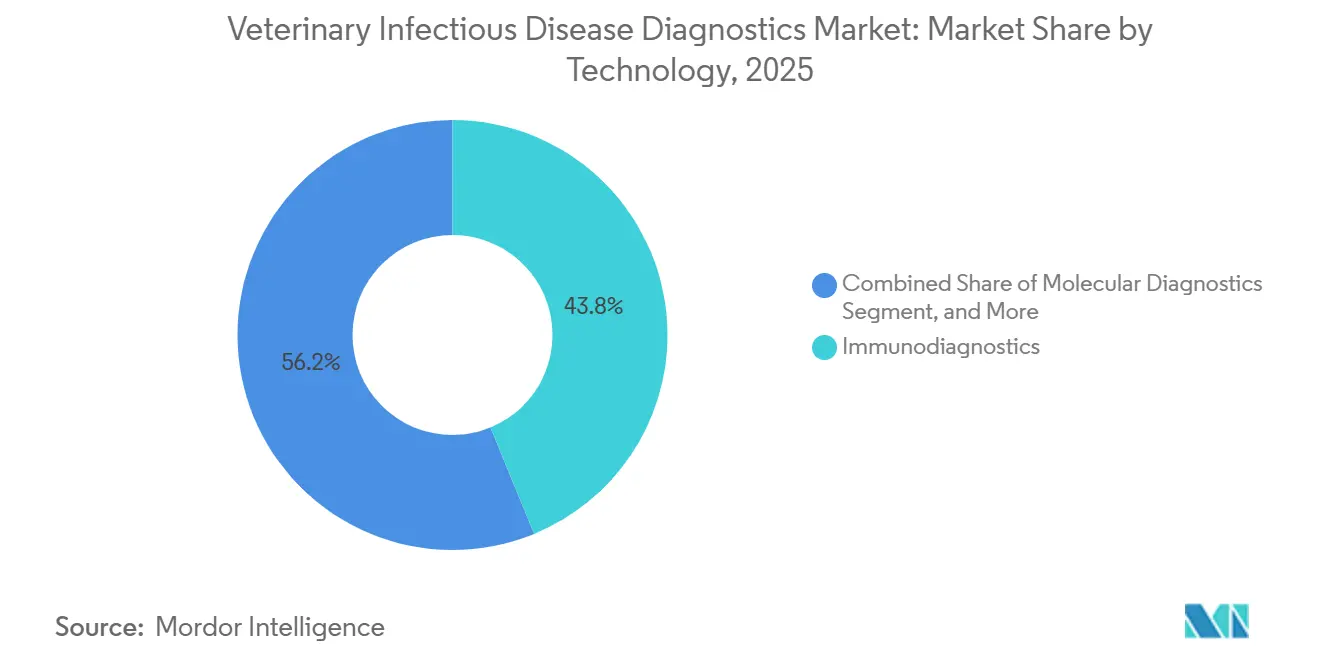

- Par technologie, les immunodiagnostics représentaient 43,78 % de la part du marché des diagnostics des maladies infectieuses vétérinaires en 2025, tandis que les diagnostics moléculaires devraient se développer à un CAGR de 10,07 % jusqu'en 2031.

- Par type d'animal, les animaux de compagnie représentaient 56,92 % de la taille du marché des diagnostics des maladies infectieuses vétérinaires en 2025 ; les animaux de production alimentaire constituent le groupe à la croissance la plus rapide avec un CAGR de 11,69 % jusqu'en 2031.

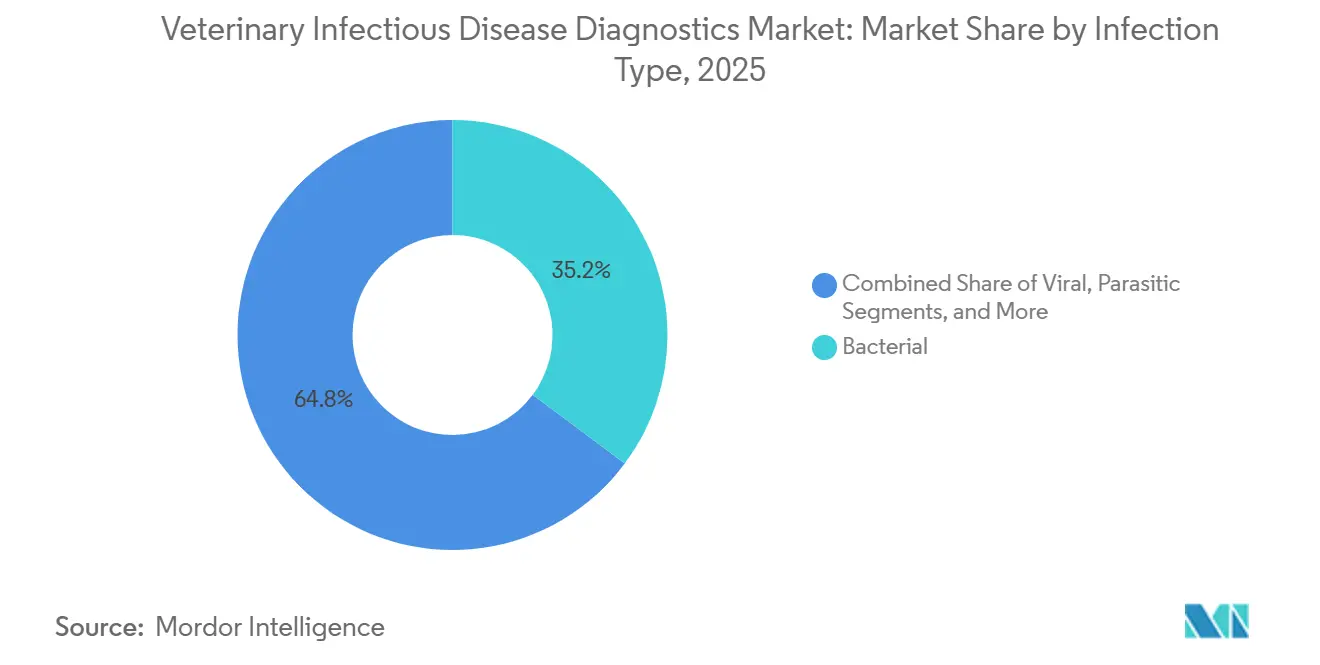

- Par type d'infection, les agents pathogènes bactériens dominaient avec une part de marché de 35,21 % en 2025 ; les diagnostics viraux devraient progresser à un CAGR de 9,22 %.

- Par utilisateur final, les laboratoires de référence étaient en tête avec une part de revenus de 45,02 % en 2025, tandis que les tests POC et en interne afficheront la croissance la plus forte avec un CAGR de 10,12 %.

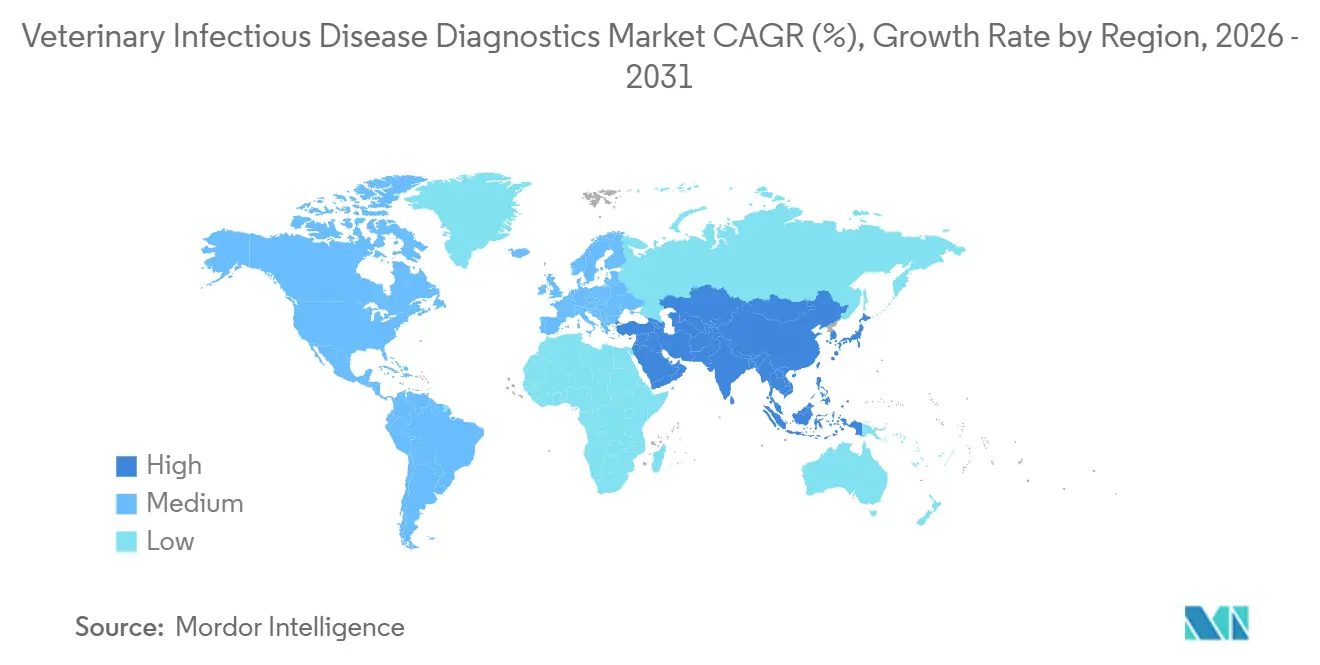

- Par géographie, l'Amérique du Nord a capté 40,12 % des revenus mondiaux en 2025 ; l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 9,16 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Diagnostics des Maladies Infectieuses Vétérinaires

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dispositifs de diagnostic avancés pour les animaux | +1.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Demande croissante d'assurance pour animaux de compagnie | +1.2% | Amérique du Nord et Europe en premier plan, Asie-Pacifique en émergence | Long terme (≥ 4 ans) |

| Augmentation de la population d'animaux de compagnie | +2.1% | Mondial, plus forte en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de l'analyse d'images par IA dans les laboratoires vétérinaires | +1.5% | Amérique du Nord et Europe au cœur, expansion mondiale | Court terme (≤ 2 ans) |

| Réglementations One Health sur la surveillance de la RAM | +1.0% | Mondial, UE et Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Réseaux de collecte d'échantillons en télévétérinaire | +0.9% | Amérique du Nord en premier plan, marchés développés ensuite | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption de l'Analyse d'Images par IA dans les Laboratoires Vétérinaires

L'intégration de l'IA fait évoluer l'interprétation en laboratoire d'une révision manuelle et subjective vers une automatisation pilotée par les données. Des plateformes telles que Vetscan Imagyst de Zoetis analysent désormais les aspirats de ganglions lymphatiques et de masses cutanées en quelques minutes, un processus qui nécessitait auparavant plusieurs jours dans des laboratoires externes, permettant des décisions thérapeutiques plus rapides et améliorant l'adhésion des clients. Près de 30 % des vétérinaires américains utilisent déjà l'IA pour des tâches d'imagerie ou de gestion des dossiers. Les autorités réglementaires insistent toutefois sur une validation rigoureuse avant une utilisation clinique généralisée, favorisant des études collaboratives qui évaluent la précision de l'IA par rapport aux radiologues certifiés. Les premiers adoptants font état d'une confiance diagnostique accrue, un avantage crucial compte tenu de la pénurie imminente de praticiens qualifiés. Les outils d'IA qui accélèrent les résultats sans compromettre la qualité devraient passer d'un avantage concurrentiel à une exigence de base, stimulant la demande sur le marché des diagnostics des maladies infectieuses vétérinaires.

Dispositifs de Diagnostic Avancés pour les Animaux

Les systèmes PCR multiplex et les systèmes POC à base de cartouches réduisent les délais de test de plusieurs jours à quelques minutes, aidant les cliniques à éviter les visites de suivi et à réduire le mauvais usage des antibiotiques. Un test PCR en temps réel triplex de 2025 pour les maladies respiratoires porcines a atteint un accord de 100 % avec les normes nationales, soulignant la fiabilité moléculaire. Le Vetscan OptiCell de Zoetis étend cette efficacité aux numérations formules sanguines complètes en moins de 10 minutes, offrant une précision de laboratoire de référence en clinique.[1]Zoetis, "Zoetis to Preview AI-Powered Cytologic Analysis Technology at VMX," zoetisus.com Les outils de sélection génomique intégrés dans les programmes de santé des troupeaux réduisent la susceptibilité aux maladies et la dépendance aux antibiotiques, reliant directement les diagnostics à l'amélioration des indicateurs de production. Les cliniques qui investissent dans de tels dispositifs font état d'une meilleure fidélisation des clients et de la capacité à facturer des honoraires de service premium, renforçant les cycles d'investissement en capital qui soutiennent le marché des diagnostics des maladies infectieuses vétérinaires.

Augmentation de la Population d'Animaux de Compagnie

Les ménages américains hébergeaient 89,7 millions de chiens et 73,8 millions de chats en 2024, soit une hausse de 45 %. Des trajectoires de croissance similaires en Chine et en Inde stimulent les premières visites vétérinaires pour les vaccinations et les bilans de santé de base. Pourtant, les dépenses vétérinaires moyennes aux États-Unis ont chuté de 4 % au cours de la même période, prouvant que des populations d'animaux de compagnie plus importantes ne garantissent pas les revenus si la sensibilité aux prix augmente. Les entreprises de diagnostics segmentent donc leurs offres en panneaux essentiels et premium, assurant une couverture essentielle à des prix compétitifs tout en proposant des tests génomiques ou améliorés par l'IA aux propriétaires aisés. La densité de population dans les mégapoles élève également le risque de maladies zoonotiques, renforçant la demande de dépistage rapide des maladies transmissibles et soutenant l'élan sur le marché des diagnostics des maladies infectieuses vétérinaires.

Réglementations One Health sur la Surveillance de la RAM

L'Organisation Mondiale de la Santé Animale avertit que la RAM pourrait amputer 575 milliards USD du PIB mondial d'ici 2050 si elle n'est pas maîtrisée.[2]Organisation Mondiale de la Santé Animale, "Forecasting the Fallout from AMR," woah.org Les gouvernements imposent la surveillance génomique des agents pathogènes du bétail et l'échange harmonisé de données avec les agences de santé humaine. Le séquençage en temps réel est désormais intégré dans les protocoles de réponse aux épidémies, incitant les laboratoires à acquérir des séquenceurs à haut débit et des pipelines de bio-informatique. Les fournisseurs qui regroupent instruments, réactifs et analyses en nuage dans des suites clés en main de surveillance de la RAM obtiennent une voie d'entrée sur le marché axée sur la conformité. Les régions en développement s'empressent de moderniser leurs capacités de laboratoire, créant des flux de revenus pluriannuels pour les fournisseurs de diagnostics qui proposent des services de formation et de maintenance en parallèle des tests, élargissant ainsi le marché des diagnostics des maladies infectieuses vétérinaires.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés des soins pour animaux de compagnie | -1.4% | Mondial, plus fort sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Pénurie de vétérinaires qualifiés | -1.8% | Amérique du Nord et Europe en premier plan, expansion mondiale | Long terme (≥ 4 ans) |

| Réglementations sur l'expédition transfrontalière d'échantillons | -0.7% | Mondial, réglementations complexes UE et États-Unis | Moyen terme (2 à 4 ans) |

| Risques liés à la confidentialité des données sur les plateformes de laboratoire numérique | -0.5% | Marchés développés avec des lois strictes sur les données | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Vétérinaires Qualifiés

Les États-Unis à eux seuls devraient manquer de 70 092 vétérinaires d'ici 2032, avec seulement 52 926 diplômés attendus, un écart dû à l'attrition rurale et aux préférences de mode de vie.[3]Association Américaine des Collèges de Médecine Vétérinaire, "Demand for and Supply of Veterinarians in the U.S. to 2032," aavmc.org La pratique des grands animaux est la plus touchée ; les vétérinaires spécialisés dans l'élevage ont diminué de 90 % depuis la Seconde Guerre mondiale, représentant désormais moins de 2 % de la profession. Moins de cliniciens limitent les prescriptions de tests, notamment dans les zones reculées où des laboratoires mobiles ou des télé-diagnostics doivent compenser. La technologie qui automatise la collecte d'échantillons ou simplifie l'interprétation compense en partie les lacunes en main-d'œuvre, mais les pénuries persistantes pèsent sur les volumes à long terme et ralentissent l'expansion du marché des diagnostics des maladies infectieuses vétérinaires.

Coûts Élevés des Soins pour Animaux de Compagnie

Les honoraires vétérinaires augmentent plus vite que l'inflation générale en Europe et en Amérique du Nord, avec des procédures courantes telles que la chirurgie de pyomètre affichant les hausses les plus marquées. Les dépenses moyennes des ménages américains ont glissé à 580 USD pour les chiens et 433 USD pour les chats en 2024, reflétant un comportement d'aversion aux coûts. Les propriétaires reportent souvent les panneaux complets au profit de tests minimaux, poussant les cliniques à proposer des tarifs échelonnés ou des plans de bien-être. Les dispositifs POC qui réduisent les visites de suivi aident à réduire le coût total de l'épisode, mais l'investissement en capital est difficile à justifier pour les pratiques à faible volume. Cette sensibilité aux prix tempère la croissance des revenus, notamment pour les cliniques des marchés émergents, et freine l'élan global sur le marché des diagnostics des maladies infectieuses vétérinaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Les Diagnostics Moléculaires Stimulent l'Innovation Malgré la Dominance des Immunodiagnostics

Les immunodiagnostics ont conservé une part de revenus de 43,78 % en 2025 grâce aux dosages ELISA et par chimiluminescence bien établis dans le cadre du dépistage de routine. Néanmoins, les diagnostics moléculaires ont enregistré les gains les plus rapides et devraient afficher un CAGR de 10,07 %, reflétant l'évolution plus large vers la médecine de précision. Les cliniques adoptant la PCR multiplex font état de moins de résultats non concluants et d'une moindre utilisation abusive des antibiotiques, renforçant la confiance des clients et la fidélité au sein du marché des diagnostics des maladies infectieuses vétérinaires. Les cartouches qui intègrent l'extraction et l'amplification simplifient les flux de travail, permettant aux petites pratiques d'effectuer des dosages autrefois complexes. Les fournisseurs ajoutent en outre une interprétation des résultats pilotée par l'IA, réduisant les taux d'erreur et les besoins en formation. Sur la période de prévision, les stations de travail intégrées fusionnant les fonctionnalités de sérologie, PCR et hématologie devraient dominer les nouveaux achats d'équipements, soulignant la tendance à la convergence du secteur.

L'élan du marché provient également des déploiements de séquençage de nouvelle génération (NGS) qui permettent la découverte d'agents pathogènes et le suivi des gènes de RAM. Bien que le coût par échantillon reste élevé, les stratégies de tests groupés dans la santé des troupeaux rendent le NGS économiquement viable pour les opérations d'élevage à haute valeur ajoutée. La bio-informatique en nuage réduit les besoins en infrastructure sur site, favorisant l'adoption dans les zones aux ressources limitées. Les immunodiagnostics persisteront pour la surveillance à haut débit et les contextes sensibles aux coûts ; cependant, leur part devrait diminuer progressivement à mesure que les plateformes moléculaires rapides deviennent omniprésentes sur le marché des diagnostics des maladies infectieuses vétérinaires.

Par Type d'Animal : Les Animaux de Production Alimentaire Accélèrent la Croissance grâce à la Conformité Réglementaire

Les animaux de compagnie ont généré 56,92 % des revenus mondiaux en 2025, ancrés par la montée en puissance de l'humanisation des animaux de compagnie et de la souscription d'assurances. Pourtant, les animaux de production alimentaire se développeront le plus rapidement avec un CAGR de 11,69 % jusqu'en 2031, car les régulateurs imposent une surveillance stricte après des incidents tels que l'épidémie de H5N1 chez les bovins laitiers qui a touché 989 troupeaux américains. Les producteurs d'élevage intègrent de plus en plus les diagnostics dans les protocoles de santé des troupeaux pour éviter les pertes liées à l'abattage et les interdictions d'exportation. Les gouvernements subventionnent les kits de surveillance, réduisant les obstacles aux coûts et élargissant les bases d'installation des lecteurs PCR en étable, ce qui, à son tour, alimente la taille du marché des diagnostics des maladies infectieuses vétérinaires pour ce segment.

La sélection génomique complète les diagnostics en identifiant les allèles de résistance aux maladies, réduisant les coûts de médication à long terme et les risques de résidus. Les plateformes intégrées qui fusionnent la détection des agents pathogènes avec le profilage génétique aident les producteurs à se conformer aux mandats de déclaration de la RAM et aux certifications de durabilité. La croissance des animaux de compagnie se poursuivra, bien qu'à un rythme plus faible, car les pressions économiques incitent à un comportement de test sélectif. Les cliniques qui proposent des forfaits vaccination-plus-diagnostic groupés devraient maintenir leurs volumes même sur les marchés sensibles aux prix, consolidant leur position au sein du marché des diagnostics des maladies infectieuses vétérinaires.

Par Type d'Infection : Les Diagnostics Viraux Gagnent en Dynamisme grâce à la Réponse aux Épidémies

Les maladies bactériennes représentaient 35,21 % des revenus de 2025 car les protocoles établis et la forte incidence maintiennent les volumes de tests stables. Le segment viral, cependant, est prêt pour le CAGR le plus élevé de 9,22 % car le commerce mondial, les migrations et le changement climatique augmentent la fréquence des épidémies. L'épisode H5N1 a souligné la nécessité de panneaux viraux multi-espèces rapides capables de détecter les souches émergentes. Les laboratoires investissant dans la PCR à haut débit et le séquençage peuvent pivoter rapidement lors des crises, générant des pics de demande de consommables et stimulant la croissance incrémentale sur le marché des diagnostics des maladies infectieuses vétérinaires.

Les agents pathogènes parasitaires et fongiques représentent encore des sous-segments de niche mais en hausse grâce à une précision de dépistage améliorée. Le panneau parasitaire avancé d'Antech détecte les infections à faible abondance qui étaient souvent manquées auparavant, permettant une intervention précoce et réduisant le risque zoonotique. Des panneaux holistiques couvrant des cibles bactériennes, virales et parasitaires sur la même cartouche émergent, réduisant les coûts par échantillon et simplifiant les stocks, améliorant ainsi la valeur pour les cliniques à pratique mixte.

Par Utilisateur Final : Les Tests de Soins de Proximité Transforment les Flux de Travail des Pratiques

Les laboratoires de référence contrôlaient 45,02 % des ventes mondiales en 2025, tirant parti de leur large gamme de dosages et de leur rigueur en matière de contrôle qualité. Pourtant, les tests POC et en interne dépasseront tous les autres segments avec un CAGR de 10,12 % car les résultats immédiats éliminent les visites de retour et améliorent l'observance du traitement. Des plateformes telles que Vetscan Imagyst fournissent une cytologie sur site qui nécessitait historiquement une révision externe, réduisant le délai de diagnostic de deux jours à moins de 10 minutes. Pour les urgences, les diagnostics lors de la même visite influencent directement les taux de survie et la satisfaction des clients, renforçant l'adoption sur le marché des diagnostics des maladies infectieuses vétérinaires.

Les instituts de recherche et les universités restent des moteurs d'innovation, validant les dosages et formant les vétérinaires aux techniques avancées. La collaboration avec les fournisseurs commerciaux accélère le transfert de technologie, avec des spin-offs ciblant souvent des niches spécialisées telles que les diagnostics pour animaux exotiques ou la surveillance des maladies de la faune sauvage. Sur la période de prévision, les modèles hybrides reliant les dispositifs POC aux réseaux de laboratoires centraux via des rapports en nuage offriront le meilleur des deux mondes — des informations préliminaires rapides soutenues par une confirmation de niveau référence — renforçant la confiance dans l'adoption des POC.

Analyse Géographique

L'Amérique du Nord a dominé le marché des diagnostics des maladies infectieuses vétérinaires en 2025 avec une part de 40,12 % grâce à une infrastructure vétérinaire mature, une forte pénétration de l'assurance pour animaux de compagnie et un financement robuste de la surveillance du bétail. Les programmes fédéraux d'atténuation du H5N1 génèrent une demande continue de panneaux aviaires et bovins, soutenant les ventes de consommables. L'Europe suit de près, caractérisée par des règles de bien-être strictes et une assurance canine quasi universelle dans des pays comme la Suède, qui soutiennent une adoption diagnostique complète. Les directives pan-européennes sur la RAM renforcent également l'adoption des tests moléculaires et génomiques.

L'Asie-Pacifique se distingue par le CAGR le plus rapide de 9,16 %, alimenté par la hausse des revenus disponibles et l'urbanisation rapide en Chine, en Inde et en Asie du Sud-Est. Les programmes de modernisation de l'élevage soutenus par les gouvernements nécessitent une surveillance continue des agents pathogènes, tandis que les propriétaires d'animaux de compagnie de la classe moyenne demandent de plus en plus des soins préventifs de style occidental, élargissant le marché des diagnostics des maladies infectieuses vétérinaires. Les partenariats avec des distributeurs locaux et des gammes de produits à prix échelonnés sont essentiels pour la pénétration, compte tenu des régimes réglementaires hétérogènes et de la sensibilité aux prix. L'Amérique latine, le Moyen-Orient et l'Afrique offrent une croissance incrémentale via des initiatives de contrôle des maladies du bétail et une propriété croissante d'animaux de compagnie, mais les limitations d'infrastructure nécessitent des modèles de laboratoires mobiles ou de réseaux satellitaires pour libérer tout le potentiel.

Paysage Concurrentiel

Le marché des diagnostics des maladies infectieuses vétérinaires est modérément fragmenté. IDEXX, Zoetis et Thermo Fisher Scientific s'appuient sur des budgets de R&D à économies d'échelle et une distribution mondiale pour maintenir leur leadership. IDEXX a élargi son menu de tests Catalyst en 2025 pour inclure des marqueurs de pancréatite, offrant des résultats quantitatifs en moins de 10 minutes et une intégration transparente avec VetConnect PLUS. Zoetis a approfondi son intégration verticale en ouvrant un laboratoire de référence de 32 000 pieds carrés à Louisville, colocalisé avec UPS Healthcare, assurant une logistique d'échantillons du jour au lendemain et une meilleure fidélisation des clients. Thermo Fisher étend sa portée grâce à des accords OEM qui regroupent des réactifs avec des plateformes automatisées existantes dans les cliniques à pratique mixte.

Les entreprises émergentes se concentrent sur les algorithmes d'IA, les panneaux spécifiques aux espèces et les dispositifs POC rentables, s'associant souvent à des laboratoires académiques pour la validation. Les fusions et acquisitions sont attendues car les acteurs de premier plan cherchent des modèles d'IA propriétaires ou une expansion géographique, comprimant les délais de développement. L'avantage concurrentiel repose désormais sur l'étendue de l'écosystème — matériel, consommables, logiciels et analyses — plutôt que sur des dosages autonomes. Les entreprises qui proposent un réapprovisionnement en réactifs par abonnement ainsi que des mises à niveau analytiques en nuage sont positionnées pour verrouiller des revenus récurrents sur le marché des diagnostics des maladies infectieuses vétérinaires.

Leaders du Secteur des Diagnostics des Maladies Infectieuses Vétérinaires

bioMerieux

IDEXX Laboratories

Zoetis Inc.

Thermo Fisher Scientific

Antech Diagnostics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : En l'absence de vaccin approuvé pour l'épidémie d'Ebola en cours, les experts envisagent de tester des options alternatives. Une étude animale a suggéré que l'Ervebo de Merck, un vaccin initialement conçu pour une souche différente du virus, pourrait offrir une protection partielle. Ce développement met en évidence à la fois l'urgence de trouver des mesures préventives efficaces et le potentiel de réaffectation des vaccins existants pour faire face aux crises sanitaires émergentes.

- Avril 2026 : Co-Diagnostics, une entreprise de diagnostics moléculaires dotée d'une plateforme brevetée pour le développement de tests de diagnostic moléculaire avancés, a annoncé sa participation au Congrès de la Société Européenne de Microbiologie Clinique et des Maladies Infectieuses (ESCMID Global) 2026 à Munich, en Allemagne. Cela marque une étape importante pour l'entreprise, soulignant son engagement à élargir sa visibilité mondiale et à s'engager avec des experts de premier plan en diagnostics des maladies infectieuses.

- Mai 2025 : Zoetis a renforcé son réseau de diagnostics américain en lançant un laboratoire de référence de 32 000 pieds carrés à Louisville, adjacent à UPS Healthcare, pour un traitement plus rapide des échantillons et des rapports le lendemain.

Portée du Rapport sur le Marché Mondial des Diagnostics des Maladies Infectieuses Vétérinaires

Selon la portée de ce rapport, le diagnostic des maladies vétérinaires désigne l'acte ou le processus d'identification ou de détermination de la nature et de la cause d'une maladie/blessure par l'évaluation des antécédents du patient, l'examen et la révision ou l'analyse des données de laboratoire. Les dispositifs de diagnostic vétérinaire comprennent les kits de tests diagnostiques, les aiguilles et les seringues. La technique de diagnostic doit être rapide, spécifique, sensible et rentable.

Le Marché des Diagnostics des Maladies Infectieuses Vétérinaires est segmenté par Technologie (Immunodiagnostics, Diagnostics Moléculaires, et Autres), Type d'Animal (Animaux de Compagnie et Animaux de Production Alimentaire), Type d'Infection (Infections Bactériennes, Infections Virales, Infections Parasitaires, et Autres), Utilisateur Final (Laboratoires de Référence, Laboratoires Vétérinaires, Cliniques et Tests de Soins de Proximité/En Interne) et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Immunodiagnostics (ELISA, CLIA) |

| Diagnostics Moléculaires (PCR, RT-PCR, NGS) |

| Tests Rapides / de Soins de Proximité |

| Hématologie et Chimie Clinique |

| Animaux de Compagnie | Canins |

| Félins | |

| Équins | |

| Animaux de Production Alimentaire | Bovins |

| Porcins | |

| Volailles | |

| Ovins et Caprins |

| Bactérien |

| Viral |

| Parasitaire |

| Autres |

| Laboratoires de Référence |

| Hôpitaux et Cliniques Vétérinaires |

| Tests de Soins de Proximité / En Interne |

| Instituts de Recherche et Universités |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technologie | Immunodiagnostics (ELISA, CLIA) | |

| Diagnostics Moléculaires (PCR, RT-PCR, NGS) | ||

| Tests Rapides / de Soins de Proximité | ||

| Hématologie et Chimie Clinique | ||

| Par Type d'Animal | Animaux de Compagnie | Canins |

| Félins | ||

| Équins | ||

| Animaux de Production Alimentaire | Bovins | |

| Porcins | ||

| Volailles | ||

| Ovins et Caprins | ||

| Par Type d'Infection | Bactérien | |

| Viral | ||

| Parasitaire | ||

| Autres | ||

| Par Utilisateur Final | Laboratoires de Référence | |

| Hôpitaux et Cliniques Vétérinaires | ||

| Tests de Soins de Proximité / En Interne | ||

| Instituts de Recherche et Universités | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des diagnostics des maladies infectieuses vétérinaires ?

Le marché est évalué à 2,49 milliards USD en 2026 et devrait atteindre 3,73 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

Les diagnostics moléculaires, y compris la PCR et le séquençage de nouvelle génération, devraient se développer à un CAGR de 10,07 % entre 2026 et 2031.

Pourquoi l'Asie-Pacifique attire-t-elle l'attention sur ce marché ?

La hausse des revenus des ménages, l'urbanisation rapide et les programmes de santé animale financés par les gouvernements propulsent l'Asie-Pacifique vers le CAGR régional le plus élevé de 9,16 % jusqu'en 2031.

Comment les outils d'IA influencent-ils les diagnostics vétérinaires ?

Les plateformes d'IA telles que Vetscan Imagyst automatisent l'interprétation des images, réduisent les délais d'exécution de plusieurs jours à quelques minutes et améliorent la cohérence diagnostique à tous les niveaux d'expérience.

Quels défis pourraient ralentir la croissance du marché ?

La hausse des coûts des soins pour animaux de compagnie et une pénurie projetée de plus de 70 000 vétérinaires aux États-Unis seuls d'ici 2032 pourraient limiter l'adoption des tests, notamment dans les zones rurales et les contextes sensibles aux prix.

Dernière mise à jour de la page le: