Taille et Part du Marché des Diagnostics Compagnons en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

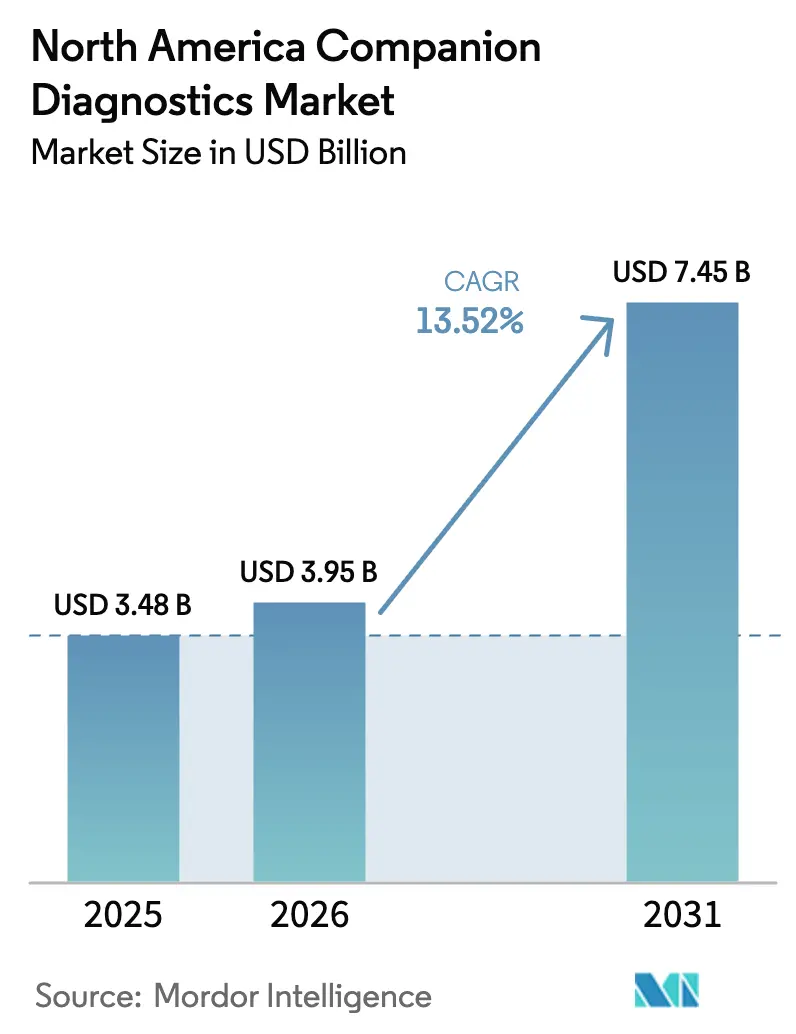

| Taille du marché de l'année de base (2025) | 3.48 Milliards de dollars |

| Taille du Marché (2026) | 3.95 Milliards de dollars |

| Taille du Marché (2031) | 7.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Diagnostics Compagnons en Amérique du Nord par Mordor Intelligence

La taille du Marché des Diagnostics Compagnons en Amérique du Nord était évaluée à 3,48 milliards USD en 2025 et devrait croître de 3,95 milliards USD en 2026 pour atteindre 7,45 milliards USD d'ici 2031, à un TCAC de 13,52 % durant la période de prévision (2026-2031).

La progression s'explique directement par l'intégration de biomarqueurs dans les essais pivots par les développeurs de médicaments en oncologie, par les régulateurs des États imposant le remboursement des tests, et par la FDA qui comprime les délais d'examen parallèle pour les dosages et les thérapeutiques. Quatorze entités moléculaires ont été introduites dans les circuits commerciaux américains avec des tests compagnons obligatoires en 2024, et 72 % des actifs oncologiques en phase avancée portent désormais des étiquettes liées à des biomarqueurs, garantissant une demande stable en dosages dans les milieux académiques et communautaires. L'innovation de plateforme joue également un rôle : les instruments NGS rapides qui fournissent des résultats sur 50 gènes en moins de 24 heures réduisent le délai avant traitement et orientent les achats vers les fournisseurs proposant du matériel intégré, des logiciels et des analyses activées par le cloud.

Les frictions clés dans les flux de travail cliniques continuent de se résoudre. Le programme pilote d'Examen Oncologique en Temps Réel a réduit les délais médians d'approbation de la FDA pour les paires CDx-médicament à six mois en 2025, améliorant la visibilité des prévisions pour les fabricants de dosages et leurs partenaires biopharmaceutiques. Le Programme de Services de Diagnostic Moléculaire de Medicare a remboursé 1,8 million de demandes NGS en 2024, ancrant les revenus des laboratoires qui tirent les deux tiers de leur volume de tests des programmes fédéraux. Le Mexique développe ses capacités au sein de l'Instituto Mexicano del Seguro Social, tandis que l'alignement de Santé Canada sur un dossier unique avec la FDA réduit les cycles de dépôt de six mois, signalant une convergence régionale plus large qui soutient le marché des dispositifs de diagnostics compagnons en Amérique du Nord tout au long de la décennie.

Points Clés du Rapport

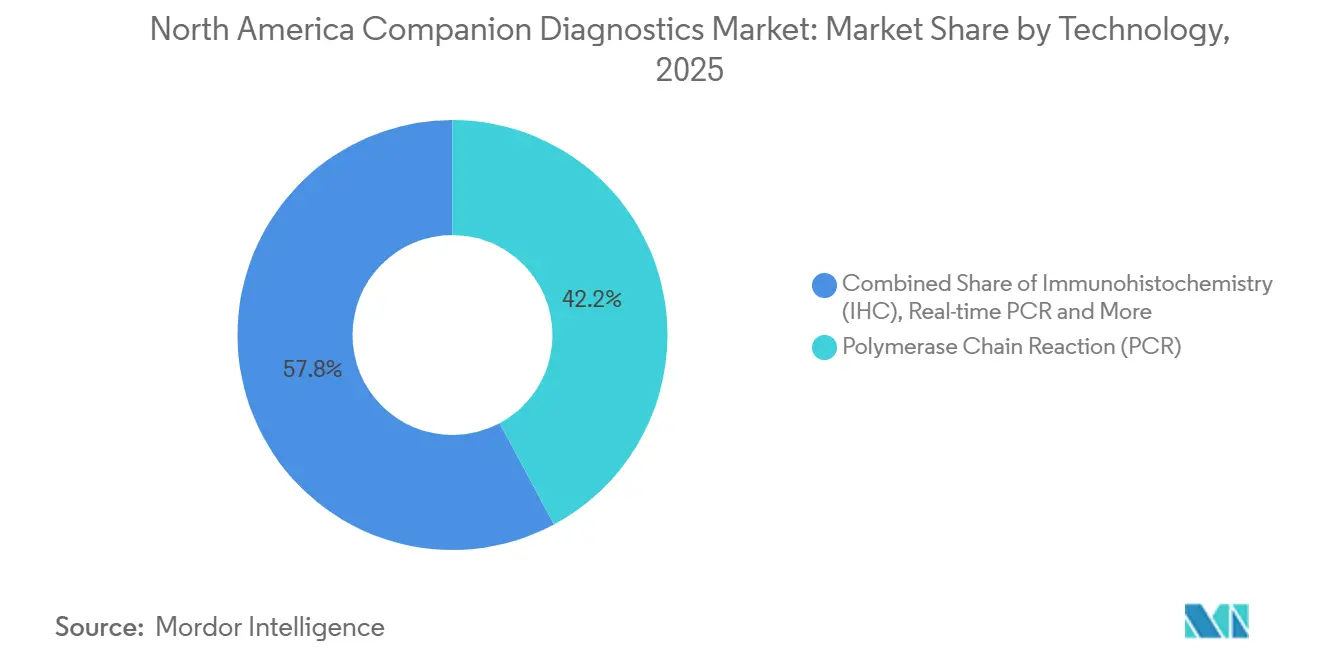

- Par technologie, les plateformes de réaction en chaîne par polymérase (PCR) ont dominé avec 42,18 % de la part de marché des dispositifs de diagnostics compagnons en 2025. Le séquençage de nouvelle génération devrait progresser à un TCAC de 14,22 % jusqu'en 2031, le plus élevé parmi les modalités de dosage.

- Par indication, le cancer du poumon a représenté 32,21 % des revenus en 2025, reflétant les volumes soutenus de tests EGFR, ALK et KRAS. Les tests pour le mélanome devraient se développer à un TCAC de 15,65 % entre 2026 et 2031, à mesure que les dosages BRAF V600E/K s'intègrent dans les soins adjuvants.

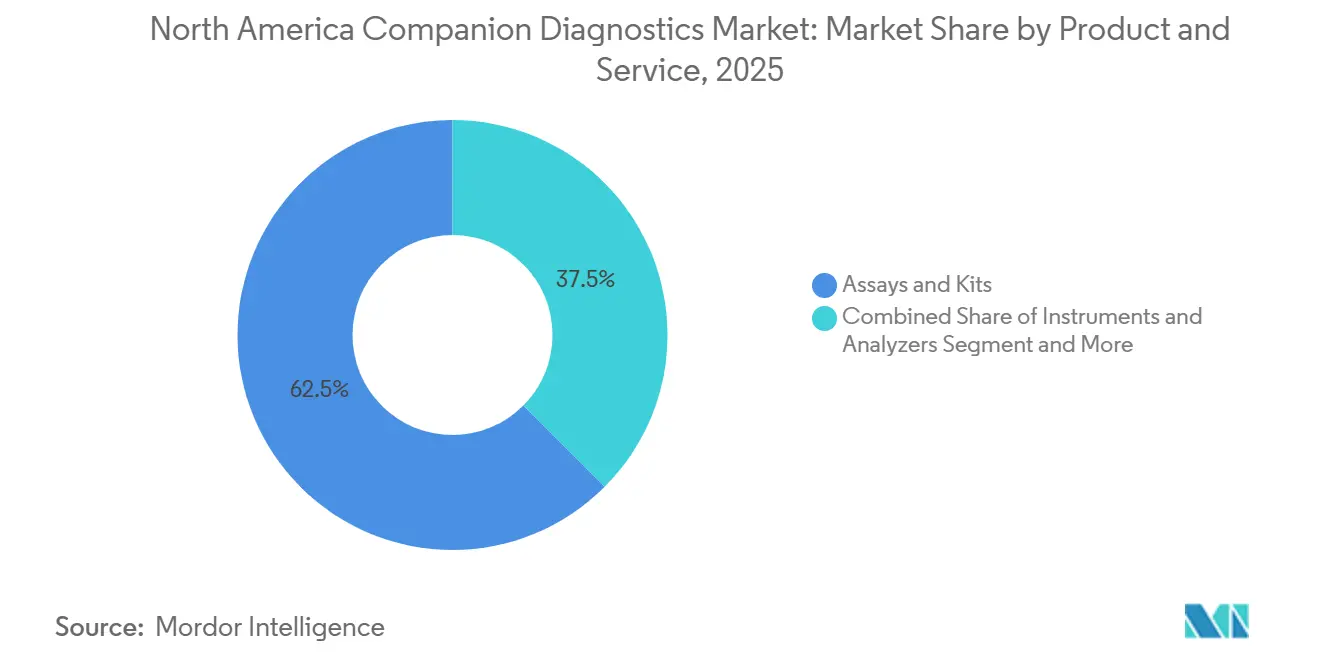

- Par catégorie de produit, les dosages et kits ont représenté 62,52 % des revenus de 2025, tandis que les logiciels et services affichent un TCAC de 15,68 % jusqu'en 2031.

- Par pays, les États-Unis ont contribué à hauteur de 68,25 % des revenus régionaux en 2025, tandis que le Mexique est la géographie à la croissance la plus rapide avec un TCAC de 13,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Diagnostics Compagnons en Amérique du Nord

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pipeline oncologique dominé par des médicaments liés à des biomarqueurs | +3.8% | Mondial, porté par les États-Unis et le Canada | Moyen terme (2-4 ans) |

| Voie d'approbation conjointe simplifiée de la FDA | +2.9% | États-Unis, avec répercussions sur le Canada | Court terme (≤ 2 ans) |

| Adoption rapide des panels multigéniques basés sur le NGS | +3.2% | Amérique du Nord, centrée sur les systèmes académiques | Moyen terme (2-4 ans) |

| Mandats de remboursement des tests de biomarqueurs au niveau des États | +2.1% | États-Unis | Long terme (≥ 4 ans) |

| Plateformes NGS rapides en 24 heures | +1.4% | Oncologie communautaire aux États-Unis | Court terme (≤ 2 ans) |

| Relocalisation de la fabrication de réactifs | +0.8% | États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pipeline Oncologique Dominé par des Médicaments Liés à des Biomarqueurs

Soixante-douze pour cent des 57 nouveaux médicaments oncologiques approuvés par la FDA durant 2024-2025 nécessitaient un diagnostic compagnon, contre 58 % sur la période de cinq ans précédente[1]U.S. Food and Drug Administration, "Approbations de Nouveaux Médicaments 2024," fda.gov. Les promoteurs ont adopté des essais enrichis en biomarqueurs qui ont réduit les effectifs d'environ un tiers, diminué les dépenses de R&D et obtenu un délai médian d'examen de 6,2 mois contre 10,1 mois pour les soumissions agnostiques aux biomarqueurs. Le cancer du poumon a dominé avec 18 approbations spécifiant des biomarqueurs, mettant en lumière les insertions dans l'exon 20 de l'EGFR, KRAS G12C et le saut de l'exon 14 de MET, chacun définissant des micro-segments de patients distincts bénéficiant d'une détection précise des mutations. Le cancer du sein a suivi, porté par l'étiquetage HER2-faible qui couvre désormais plus de la moitié des tumeurs HER2-négatives, élargissant la portée des conjugués anticorps-médicament. Avec 23 agents en phase III déjà liés à des accords de co-développement CDx pour 2026-2027, les données cliniques signalent une demande durable qui soutient le marché des dispositifs de diagnostics compagnons en Amérique du Nord.

Voie d'Approbation Conjointe Simplifiée de la FDA pour les CDx et les Médicaments

Le programme d'Examen Oncologique en Temps Réel, étendu aux diagnostics en 2024, a traité 11 dossiers co-dépendants en 2025 avec un délai médian de six mois, réduisant de quatre mois les délais d'examen traditionnels d'Approbation Préalable à la Mise sur le Marché. Chaque mois économisé préserve une valeur estimée à 8 millions USD de ventes maximales par thérapie, alignant les incitations économiques entre les fabricants de dosages et les promoteurs de médicaments. Le projet de directive de mars 2025 a également permis aux fabricants de déposer des études de transition pour étendre les revendications existantes à de nouvelles étiquettes de médicaments, une voie utilisée trois fois par Roche en 2025 pour élargir la couverture cobas EGFR sans revalidation complète. Les examens conjoints CDRH-OCE ont éliminé les demandes de données redondantes, et le programme de soumission parallèle de Santé Canada accepte désormais le même dossier, réduisant la redondance des dépôts de 200 heures de travail. Ces gains se répercutent directement sur l'effet de levier opérationnel des entreprises actives sur le marché des dispositifs de diagnostics compagnons.

Adoption Rapide des Panels Multigéniques Basés sur le NGS

Les panels NGS interrogeant 50 à 500 gènes ont capturé 28 % du volume de tests en Amérique du Nord en 2025, en hausse de neuf points par rapport à 2023. Les cliniciens privilégient les données multi-mutations sur un seul spécimen qui préservent le tissu et révèlent les variants de résistance co-occurrents, tels que la perte de TP53 dans le CBNPC muté EGFR, ce qui modifie le séquençage du traitement. Cependant, le délai d'exécution de 3 à 5 jours typique des séquenceurs classiques ralentit l'initiation de la thérapie, en particulier en dehors des centres académiques. L'autorisation de mise sur le marché par la FDA du système AVITI d'Element Biosciences en 18 heures en février 2025 permet des décisions dans la même semaine pour 80 % des cas de tumeurs solides, catalysant la demande parmi les oncologues communautaires qui prennent en charge la majorité des soins oncologiques aux États-Unis. Les centres académiques intègrent ces plateformes dans des laboratoires certifiés CLIA, augmentant encore les volumes qui ancrent le marché des dispositifs de diagnostics compagnons en Amérique du Nord.

Mandats de Remboursement des Tests de Biomarqueurs au Niveau des États

La loi SB 21-077 du Colorado est entrée en vigueur en 2024 et a porté les taux de tests NGS de 61 % à 94 % des patients atteints de cancer en phase avancée d'ici 2025. La Californie a suivi avec la loi AB 2402, étendant la couverture aux 14 millions de membres de Medi-Cal. Le New Jersey impose la couverture de la biopsie liquide lorsque le tissu est indisponible, couvrant environ un cinquième des cas avancés de cancer du poumon. Le Nouveau-Mexique et le Maryland ont ajouté des dispositions similaires, et ensemble ces États couvrent 38 % des Américains assurés commercialement. Avec des frais à la charge des patients s'élevant en moyenne à 1 200 USD par test NGS en 2023, les mandats suppriment un obstacle financier qui dissuadait auparavant 28 % des patients éligibles. Bien que les listes de gènes varient selon les payeurs, l'augmentation des volumes soutient la consommation de réactifs sur l'ensemble du marché des dispositifs de diagnostics compagnons.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé du développement et de la validation clinique des CDx | −1.9% | Mondial, particulièrement aigu pour les petits développeurs | Moyen terme (2-4 ans) |

| Longs délais d'examen PMA de Classe III de la FDA | −1.2% | États-Unis | Court terme (≤ 2 ans) |

| Renforcement de la législation sur la confidentialité génomique au niveau des États | −0.6% | États-Unis (Californie, New York) | Long terme (≥ 4 ans) |

| Pénurie d'anatomopathologistes moléculaires et de bioinformaticiens | −0.9% | Amérique du Nord, grave dans les sites ruraux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé du Développement et de la Validation Clinique des CDx

Amener un seul diagnostic compagnon de la conception du dosage à l'approbation de la FDA coûte entre 15 et 25 millions USD et peut s'étendre sur trois ans. Guardant Health a alloué 42 % de ses dépenses de R&D 2024 à la validation clinique, soulignant les importants besoins en trésorerie même pour les sociétés cotées en bourse. Les exigences supplémentaires de la FDA en matière de concordance sur tissu frais, malgré une sensibilité de 95 % de la biopsie liquide, ajoutent entre 3 et 5 millions USD et jusqu'à un an par indication. Exact Sciences a investi 180 millions USD sur cinq ans pour constituer les preuves en faveur d'Oncotype DX, une charge qui dépasserait les ressources de la plupart des start-ups. Par conséquent, les économies d'échelle profitent aux acteurs diversifiés établis tels que Roche, qui répartit les coûts sur 17 extensions d'étiquettes de sa plateforme FoundationOne CDx.

Longs Délais d'Examen PMA de Classe III de la FDA

Malgré le délai légal de 180 jours, les examens PMA de Classe III ont duré en moyenne 10,2 mois en 2024, principalement parce que 68 % ont généré des lettres de déficience majeure qui ont rouvert des questions analytiques. Le dosage HRD d'Illumina a perdu six mois commerciaux et environ 12 millions USD en raison de questions relatives aux seuils algorithmiques. Guardant360 TissueNext a fait face à 14 mois d'examen, la FDA exigeant une concordance inter-plateformes par rapport à FoundationOne CDx sur huit types de tumeurs. Les petites entreprises dépourvues d'équipes réglementaires solides cèdent souvent l'avantage du premier entrant, concentrant le pouvoir parmi les entreprises disposant de procédures PMA établies — un frein qui tempère la croissance sur le marché des dispositifs de diagnostics compagnons en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La PCR Ancre les Revenus, le NGS Capte la Croissance

Les plateformes de réaction en chaîne par polymérase ont généré 42,18 % des revenus de 2025, portées par des flux de travail monogéniques EGFR, KRAS et BRAF bien établis, tarifés entre 150 et 300 USD par test[2]Qiagen N.V., "Rapports Financiers Relations Investisseurs," qiagen.com. Leur délai d'exécution de 24 à 48 heures convient à l'oncologie communautaire, qui traite 70 % des patients américains et manque souvent de laboratoires de séquençage sur site. Le cobas EGFR v2 de Roche à lui seul a traité 1,2 million d'échantillons dans le monde en 2025. Pourtant, les systèmes NGS se développent rapidement : huit nouvelles autorisations de la FDA en 2024-2025 ainsi que des politiques de remboursement favorisant désormais le profilage complet entraînent un TCAC de 14,22 % pour le NGS jusqu'en 2031 sur le marché des dispositifs de diagnostics compagnons en Amérique du Nord. Le TruSight Oncology 500 ctDNA d'Illumina combine la charge mutationnelle et l'instabilité des microsatellites en une seule analyse, répondant à la fois aux exigences des thérapies ciblées et de l'immunothérapie.

L'immunohistochimie (IHC) et l'hybridation in situ restent importantes pour les biomarqueurs protéiques où l'architecture cellulaire guide l'interprétation. Le PD-L1 22C3 pharmDx d'Agilent a traité 850 000 lames en 2025, la pathologie numérique réduisant la variance inter-observateurs de plus de moitié. Les volumes de biopsie liquide ont atteint un pourcentage notable des tests compagnons à mesure que les cliniciens adoptaient les dosages plasmatiques pour les patients ne pouvant pas subir de biopsie tissulaire. La PCR digitale en gouttelettes de Bio-Rad offre une sensibilité de 0,1 %, permettant la détection précoce des allèles de résistance. Ensemble, ces modalités garantissent que le marché des dispositifs de diagnostics compagnons en Amérique du Nord conserve une diversification technologique même si le NGS mène la croissance.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Indication : Le Cancer du Poumon Domine, le Mélanome Accélère

Le cancer du poumon a généré 32,21 % des revenus de 2025, soutenu par la couverture EGFR, ALK, ROS1 et KRAS alimentée par six nouvelles thérapies CBNPC approuvées par la FDA entre 2024 et 2025. Guardant360 CDx, autorisé pour une utilisation en première ligne en juin 2024, a enregistré 320 millions USD lors de sa première année en offrant une option non invasive qui fournit des résultats en sept jours. Les dosages pour le mélanome se développent le plus rapidement à un TCAC de 15,65 % à mesure que les tests BRAF V600E/K adjuvants progressent en amont ; le dabrafénib-tramétinib a déjà réduit le risque de récidive de 44 % dans la maladie de stade III réséquée. La taille du marché des dispositifs de diagnostics compagnons pour le mélanome pourrait donc plus que doubler d'ici 2031.

Le cancer du sein a représenté une part significative des revenus de 2025, mais l'étiquetage HER2-faible réinitialise les exigences de notation IHC que la pathologie par intelligence artificielle automatise désormais avec une concordance de 96 %. La leucémie et un ensemble de tumeurs gastriques, ovariennes et prostatiques représentent le reste, les approbations d'inhibiteurs de PARP en 2025 devant augmenter les taux de tests BRCA dans le cancer de la prostate. Collectivement, la diversité des indications protège la résilience des revenus au sein du marché des diagnostics compagnons en Amérique du Nord.

Par Produit et Service : Les Kits Dominent, les Logiciels Progressent Fortement

Les dosages et kits de réactifs ont capturé 62,52 % des revenus de 2025, illustrés par le FoundationOne CDx de Roche à 5 800 USD et les kits PCR de Qiagen couvrant une douzaine de gènes. Les instruments et analyseurs ont représenté 22 % alors que les budgets d'investissement ont allongé les cycles de remplacement à sept ans. Pourtant, les logiciels d'analyse en nuage et d'aide à la décision croîtront à un TCAC de 15,68 % jusqu'en 2031, dépassant les biens physiques. Tempus AI a traité 95 000 rapports génomiques intégrés en 2025 à 1 200 USD chacun, renforçant un moteur de service à la demande non lié aux cycles de renouvellement du matériel. AISight de PathAI a réduit le temps de notation PD-L1 de 60 %, convertissant le travail des anatomopathologistes en marges logicielles. Avec des start-ups de pathologie numérique levant 340 millions USD en 2025, le secteur des dispositifs de diagnostics compagnons pivote vers des revenus par abonnement qui intègrent directement les algorithmes dans les flux de travail des oncologues.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

Les États-Unis ont conservé une part de revenus de 68,25 % en 2025, portés par le remboursement Medicare allant jusqu'à 3 000 USD par panel NGS et 11 nouvelles autorisations de plateformes par la FDA sur deux ans. Les mandats de tests de biomarqueurs dans cinq États très peuplés ont supprimé les obstacles à l'autorisation préalable pour 85 000 patients supplémentaires et ont porté le taux de pénétration des tests à l'échelle nationale à un nouveau sommet. Quarante-deux centres oncologiques désignés par le NCI ainsi que des réseaux intégrés comme Kaiser Permanente standardisent les protocoles pour des millions de vies couvertes, renforçant les économies d'échelle qui maintiennent le marché des dispositifs de diagnostics compagnons en Amérique du Nord ancré aux États-Unis. Parallèlement, la règle de la FDA d'avril 2024 sur les tests développés en laboratoire a harmonisé les exigences de validation pour les dosages internes, renforçant la confiance dans les programmes de séquençage gérés par les hôpitaux.

Le Mexique affiche la trajectoire la plus rapide de la région avec un TCAC de 13,88 % jusqu'en 2031. L'IMSS a alloué 2,4 milliards MXN (140 millions USD) au développement des infrastructures de laboratoire et des ressources humaines, étendant les tests génomiques à 60 millions de bénéficiaires[3]Instituto Mexicano del Seguro Social, "Plan Estratégico 2025-2030," imss.gob.mx. Dix-huit laboratoires privés ont ajouté des capacités NGS en 2024-2025, ciblant les patients solvables prêts à financer des panels complets à 2 000-3 500 USD. Cependant, le remboursement public favorise encore la PCR monogénique, maintenant un accès inégal selon les strates socioéconomiques. Un partenariat avec l'Organisation Panaméricaine de la Santé visant à former 500 anatomopathologistes moléculaires d'ici 2028 répond aux pénuries rurales qui ajoutent actuellement 15 à 25 jours aux délais d'exécution.

Le Canada reste fragmenté. L'Ontario finance conditionnellement FoundationOne CDx uniquement pour le CBNPC métastatique, tandis que le Québec rembourse un panel de 50 gènes à 1 500 CAD (1 100 USD) contre des tarifs américains presque trois fois supérieurs. Le programme centralisé de BC Cancer a traité 12 000 échantillons en 2025 mais a affiché un délai médian de 21 jours, soit le double des références académiques américaines. Le dossier aligné sur la FDA de Santé Canada a réduit le délai réglementaire à 12 mois ; cependant, le financement provincial décentralisé retarde encore les déploiements jusqu'à deux ans. Un taux de vacance de 22 % dans les postes d'anatomopathologie moléculaire contraint 30 % des spécimens des provinces à être envoyés dans des laboratoires de référence américains, imposant des coûts supplémentaires et renforçant la domination américaine sur le marché des dispositifs de diagnostics compagnons.

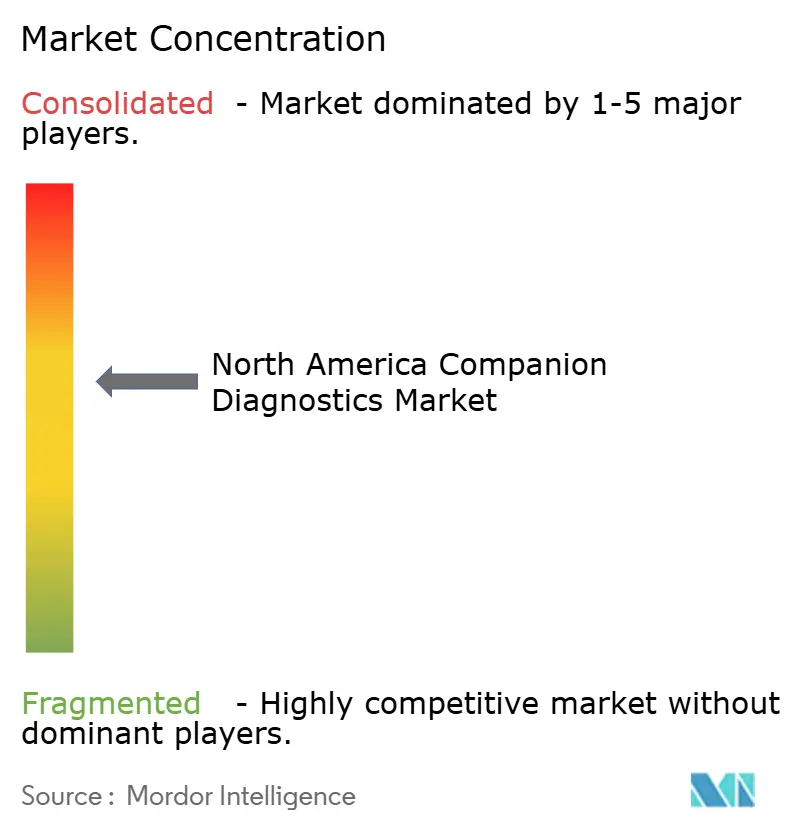

Paysage Concurrentiel

Le marché des dispositifs de diagnostics compagnons en Amérique du Nord est modérément concentré : les cinq premiers fournisseurs — Roche, Illumina, Guardant Health, Thermo Fisher Scientific et Qiagen — détenaient une part significative en 2025. Guardant Health illustre l'offensive des services de laboratoire, traitant 180 000 tests Guardant360 et obtenant le remboursement intégral de Medicare sans vendre de séquenceurs. Illumina et Thermo Fisher défendent leurs bases installées par l'expansion des menus et l'intégration aux DSE, mais l'économie du rasoir et des lames s'affaiblit à mesure que les laboratoires optent pour des modèles d'envoi externe ou négocient des remises sur la location de réactifs.

La rapidité différencie les nouveaux entrants. L'AVITI d'Element Biosciences affiche un délai d'exécution de 18 heures contre 3 à 5 jours pour les plateformes grand public, permettant des décisions thérapeutiques dans la même semaine qui orientent les préférences des médecins. La pathologie par intelligence artificielle perturbe davantage les acteurs établis : Paige Prostate automatise la notation de Gleason à 150 USD par lame, sous-cotant la pathologie manuelle de 40 % tout en obtenant le premier statut CDx de logiciel en tant que dispositif médical de la FDA. Tempus AI a intégré des données de résultats cliniques pour recommander des thérapies hors indication, traitant 95 000 cas en 2025 après avoir levé 410 millions USD lors d'une introduction en bourse. À mesure que les revenus se déplacent vers l'informatique, le contrôle stratégique pourrait pivoter des géants des instruments vers des plateformes logicielles riches en données, intensifiant la dynamique concurrentielle sur le marché des dispositifs de diagnostics compagnons.

Leaders du Secteur des Diagnostics Compagnons en Amérique du Nord

F. Hoffmann-La Roche Ltd.

Illumina Inc.

Guardant Health Inc.

Thermo Fisher Scientific Inc.

Qiagen N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Guardant Health a reçu l'approbation de la FDA pour Guardant360 CDx afin d'identifier les patients atteints de cancer colorectal métastatique portant la mutation BRAF V600E éligibles au traitement par BRAFTOVI associé au cétuximab et à la chimiothérapie.

- Avril 2025 : Roche a obtenu la Désignation de Dispositif Révolutionnaire de la FDA pour le dispositif CDx de pathologie computationnelle VENTANA TROP2 (EPR20043) RxDx.

Périmètre du Rapport sur le Marché des Diagnostics Compagnons en Amérique du Nord

Selon le périmètre du rapport, les diagnostics compagnons sont des tests ou dispositifs médicaux utilisés pour déterminer si un patient est adapté à un médicament ou une thérapie spécifique. Ces diagnostics aident à évaluer la probabilité qu'un patient réponde à un traitement particulier, garantissant des soins de santé personnalisés et efficaces.

La segmentation du marché des dispositifs de diagnostics compagnons en Amérique du Nord est catégorisée par technologie, indication, produit et service, et pays. Par technologie, le marché comprend l'immunohistochimie (IHC), la réaction en chaîne par polymérase (PCR), l'hybridation in situ (ISH), la PCR en temps réel (RT-PCR), le séquençage de nouvelle génération (NGS), les dosages basés sur la biopsie liquide et d'autres technologies. Par indication, il est segmenté en cancer du poumon, cancer du sein, cancer colorectal, leucémie, mélanome et autres indications. Par produit et service, la segmentation couvre les dosages et kits, les instruments et analyseurs, et les logiciels et services. Par pays, le marché est divisé entre les États-Unis, le Canada et le Mexique. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Immunohistochimie (IHC) |

| Réaction en Chaîne par Polymérase (PCR) |

| Hybridation In Situ (ISH) |

| PCR en Temps Réel (RT-PCR) |

| Séquençage de Nouvelle Génération (NGS) |

| Dosages Basés sur la Biopsie Liquide |

| Autres Technologies |

| Cancer du Poumon |

| Cancer du Sein |

| Cancer Colorectal |

| Leucémie |

| Mélanome |

| Autres Indications |

| Dosages et Kits |

| Instruments et Analyseurs |

| Logiciels et Services |

| États-Unis |

| Canada |

| Mexique |

| Par Technologie | Immunohistochimie (IHC) |

| Réaction en Chaîne par Polymérase (PCR) | |

| Hybridation In Situ (ISH) | |

| PCR en Temps Réel (RT-PCR) | |

| Séquençage de Nouvelle Génération (NGS) | |

| Dosages Basés sur la Biopsie Liquide | |

| Autres Technologies | |

| Par Indication | Cancer du Poumon |

| Cancer du Sein | |

| Cancer Colorectal | |

| Leucémie | |

| Mélanome | |

| Autres Indications | |

| Par Produit et Service | Dosages et Kits |

| Instruments et Analyseurs | |

| Logiciels et Services | |

| Par Pays | États-Unis |

| Canada | |

| Mexique |

Questions Clés Traitées dans le Rapport

Quelle valeur le marché des dispositifs de diagnostics compagnons en Amérique du Nord pourrait-il atteindre d'ici 2031 ?

Les revenus devraient grimper à 7,45 milliards USD.

Quelle technologie de dosage enregistre la croissance la plus rapide sur la période 2026-2031 ?

Le séquençage de nouvelle génération affiche la meilleure trajectoire avec un TCAC de 14,22 %.

Comment les mandats de tests de biomarqueurs au niveau des États influencent-ils l'adoption clinique ?

Ils suppriment les autorisations préalables et les frais à la charge des patients, portant les taux de tests NGS à 94 % des patients éligibles au Colorado.

À quel rythme les revenus mexicains devraient-ils se développer ?

Le Mexique affiche un TCAC de 13,88 % jusqu'en 2031.

Quelle indication cancéreuse génère actuellement la part de revenus la plus élevée ?

Le cancer du poumon contribue à hauteur de 32,21 % des revenus de 2025.

Quel avantage opérationnel les systèmes NGS rapides tels que l'AVITI offrent-ils ?

Un délai d'exécution de 18 heures permet des décisions thérapeutiques dans la même semaine en milieu d'oncologie communautaire.

Dernière mise à jour de la page le: