Taille et part du marché américain des médicaments sans ordonnance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 44.68 Milliards de dollars |

| Taille du Marché (2026) | 46.62 Milliards de dollars |

| Taille du Marché (2031) | 57.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.34% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des médicaments sans ordonnance par Mordor Intelligence

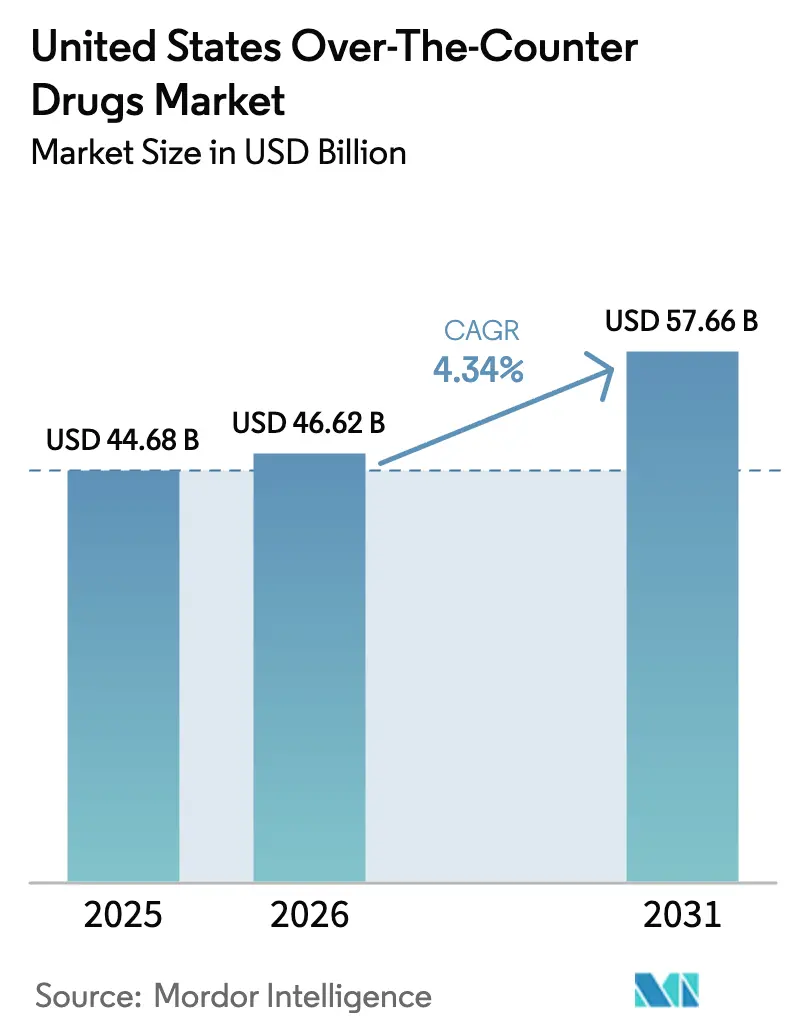

La taille du marché américain des médicaments sans ordonnance était évaluée à 44,68 milliards USD en 2025 et devrait croître de 46,62 milliards USD en 2026 pour atteindre 57,66 milliards USD d'ici 2031, à un CAGR de 4,34 % au cours de la période de prévision (2026-2031). Le marché américain des médicaments sans ordonnance bénéficie de l'essor des habitudes d'autosoins, des réformes rationalisées de la monographie de la FDA et de l'adoption du commerce numérique, même si les coûts de conformité et la surveillance de la sécurité introduisent des frictions. Les propriétaires de marques intensifient les programmes de conversion des médicaments sur ordonnance en médicaments sans ordonnance pour prolonger les cycles de vie des produits, tandis que les détaillants développent leurs offres à marque de distributeur qui exercent une pression sur les marges historiques. Les pharmacies en ligne, les réseaux de livraison le jour même et les plateformes de télésanté intégrées élargissent l'accès des consommateurs, notamment dans les communautés rurales où la densité des pharmacies traditionnelles reste faible. Les grands fabricants tirent également parti des synergies de coûts issues des récentes consolidations, ce qui leur permet d'absorber les frais OMUFA élevés et d'accélérer les cycles d'innovation.

Principaux enseignements du rapport

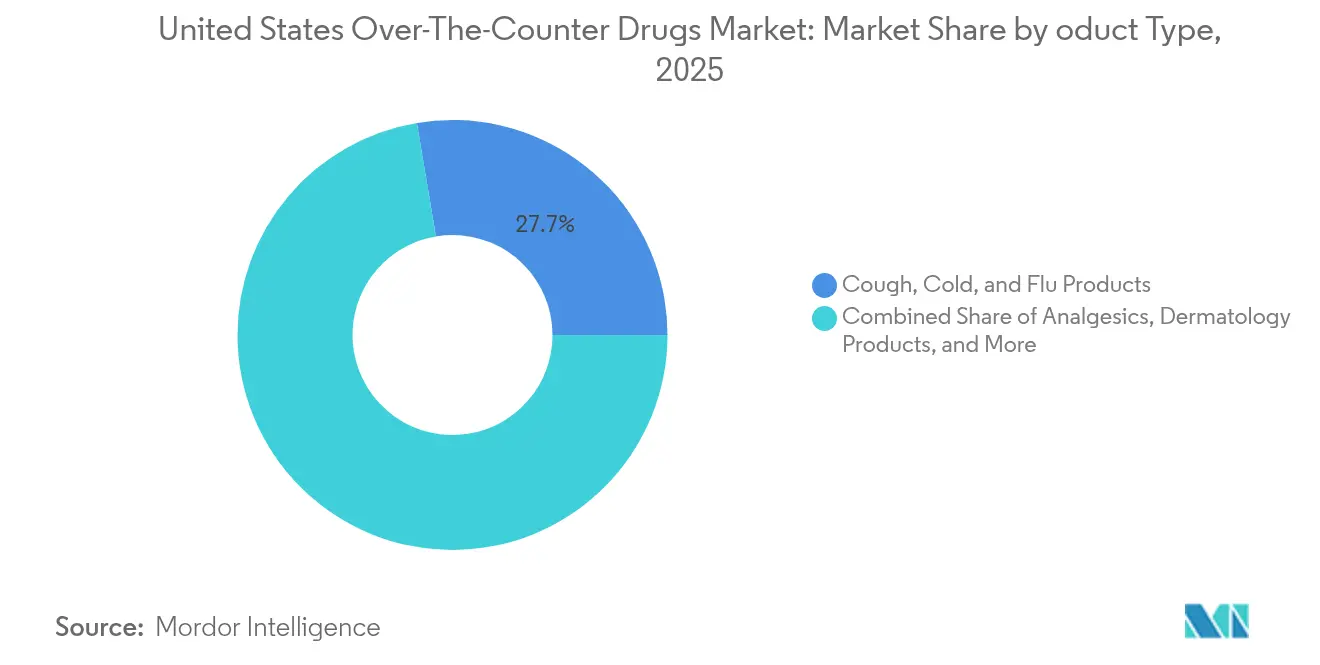

- Par type de produit, les remèdes contre la toux, le rhume et la grippe ont dominé avec une part de revenus de 27,65 % en 2025, tandis que les compléments alimentaires et les produits amaigrissants devraient se développer à un CAGR de 9,65 % jusqu'en 2031.

- Par canal de distribution, les pharmacies de détail détenaient 60,85 % de la part du marché américain des médicaments sans ordonnance en 2025, tandis que les pharmacies en ligne devraient afficher la croissance la plus rapide avec un CAGR de 18,14 % jusqu'en 2031.

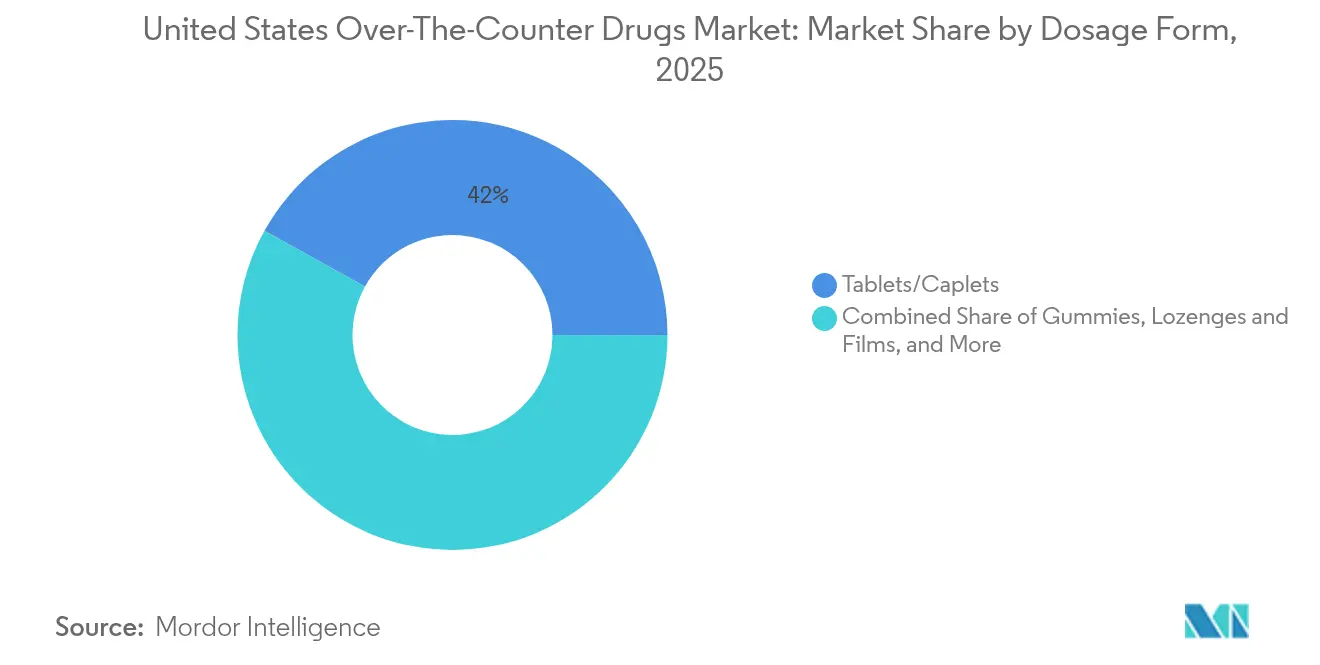

- Par forme galénique, les comprimés et gélules représentaient une part de 41,95 % du marché américain des médicaments sans ordonnance en 2025 ; les gommes à mâcher et les formes à croquer progressent à un CAGR de 11,95 % entre 2026 et 2031.

- Par voie d'administration, les produits oraux ont capté une part de 73,55 % et devraient enregistrer un CAGR de 9,66 % sur la période de prévision.

- Par catégorie, les gammes OTC de marque représentaient une part de 52,05 % en 2025, tandis que les portefeuilles à marque de distributeur sont en voie d'atteindre un CAGR de 8,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain des médicaments sans ordonnance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des médicaments sur ordonnance favorisant la conversion vers les médicaments sans ordonnance | +0.80% | National, concentré dans les populations non assurées | Moyen terme (2-4 ans) |

| Tendance croissante à l'automédication et à la sensibilisation des consommateurs à la santé | +1.20% | National, plus fort dans les métropoles urbaines | Long terme (≥ 4 ans) |

| Nombre croissant d'approbations de conversion de médicaments sur ordonnance en médicaments sans ordonnance par la FDA | +0.60% | Impact réglementaire national | Court terme (≤ 2 ans) |

| Expansion des offres groupées OTC adjacentes aux thérapies numériques | +0.40% | Marchés à forte orientation technologique, leadership de la côte Ouest | Moyen terme (2-4 ans) |

| Recommandations OTC personnalisées basées sur l'IA dans les pharmacies | +0.30% | Grandes chaînes de pharmacies, déploiement urbain | Long terme (≥ 4 ans) |

| Disponibilité croissante des produits OTC via les canaux de commerce électronique | +0.90% | National, axé sur la pénétration des marchés ruraux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des médicaments sur ordonnance favorisant la conversion vers les médicaments sans ordonnance

La hausse des prix des médicaments sur ordonnance incite les consommateurs à substituer ou à compléter leurs thérapies par des alternatives sans ordonnance. Les approbations de la FDA concernant Opill en tant que premier contraceptif progestatif seul sans ordonnance et le spray nasal Narcan pour les surdoses d'opioïdes soulignent une ouverture réglementaire à un accès plus large sans prescription.[1]U.S. Food and Drug Administration, « Frais d'utilisation de la réforme de la monographie OTC pour l'exercice 2025 », fda.gov Cialis progresse dans la voie d'étude d'utilisation réelle, marquant le premier inhibiteur de la PDE-5 positionné pour le statut OTC et signalant une opportunité d'autotraitement de plusieurs milliards de dollars. Ces développements trouvent un écho particulier auprès des ménages non assurés et des membres de régimes à franchise élevée qui apprécient un soulagement immédiat et moins coûteux. Le marché américain des médicaments sans ordonnance bénéficie par conséquent d'une intention de conversion plus élevée et d'une fréquentation accrue des points de vente. Les pharmaciens élargissent leurs rôles consultatifs, renforçant la confiance des consommateurs dans leurs choix d'automédication et soutenant la dynamique de la demande.

Tendance croissante à l'automédication et à la sensibilisation des consommateurs à la santé

Les habitudes instaurées pendant la pandémie ont normalisé la prise quotidienne de compléments alimentaires, les pratiques de pleine conscience et les diagnostics à domicile. Les consommateurs privilégient les formats de délivrance savoureux ; les vitamines sous forme de gommes ont gagné en popularité grand public et représentent désormais plus d'un tiers des ventes unitaires de compléments alimentaires. Les formulations pour la santé féminine et les plantes adaptogènes contre le stress élargissent la base adressable au-delà des acheteurs traditionnels de multivitamines. Les influenceurs des réseaux sociaux et les applications de bien-être numérique amplifient l'éducation, stimulant les essais et les achats répétés. En conséquence, le marché américain des médicaments sans ordonnance bénéficie de vents porteurs durables issus des habitudes de consommation préventive qui transcendent les tranches d'âge et de revenus. Les propriétaires de marques répondent en lançant des références personnalisées, des allégations d'étiquetage propre et des modèles de réapprovisionnement par abonnement qui renforcent l'engagement et atténuent le taux d'attrition.

Nombre croissant d'approbations de conversion de médicaments sur ordonnance en médicaments sans ordonnance par la FDA

La réforme de la monographie permet désormais des ordonnances administratives en lieu et place d'une longue procédure de notification et de commentaires, réduisant les délais d'approbation de plusieurs années à quelques mois pour les ingrédients conformes.[2]Consumer Healthcare Products Association, « Ventes au détail OTC 2024 », chpa.org Des transitions récentes, telles que Nasonex 24HR, élargissent les options thérapeutiques sans ordonnance tout en allégeant la charge de travail des médecins. Pour les fabricants, une optimisation plus précoce du cycle de vie et une distribution plus large compensent l'érosion des brevets dans les gammes sur ordonnance. Le marché américain des médicaments sans ordonnance bénéficie à la fois d'un assortiment élargi et d'une activité promotionnelle renouvelée, les entreprises se disputant la visibilité en tête de gondole. Les détaillants tirent parti du rythme des lancements pour concevoir des solutions de bien-être groupées associant des principes actifs convertis à des compléments alimentaires ou des dispositifs complémentaires.

Disponibilité croissante des produits OTC via les canaux de commerce électronique

La commodité et la confidentialité alimentent la demande en ligne, les économies par abonnement et les rechargements en un clic séduisant les personnes souffrant d'affections chroniques. Amazon a déployé la livraison OTC le jour même auprès de près de la moitié des consommateurs américains et développe ses marques propres pour les segments sensibles aux prix..[3]American Hospital Association, « Transformation numérique des hôpitaux et des systèmes de santé 2025 », aha.org Les populations rurales dans les déserts pharmaceutiques bénéficient particulièrement de la livraison à domicile, augmentant la pénétration de la catégorie au-delà des bastions urbains historiques. Cependant, l'augmentation des volumes numériques invite au risque de contrefaçon ; la FDA a émis plusieurs lettres d'avertissement à des vendeurs en ligne pour distribution d'analgésiques non approuvés. Le marché américain des médicaments sans ordonnance fait donc face à un double impératif : saisir la croissance du commerce électronique tout en renforçant l'authentification de la chaîne d'approvisionnement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de conformité stricts liés à la réforme de la monographie OTC de la FDA | -0.70% | Impact sur la fabrication nationale | Court terme (≤ 2 ans) |

| Préoccupations de sécurité liées à l'abus des analgésiques sans ordonnance | -0.40% | National, restrictions axées sur les jeunes | Moyen terme (2-4 ans) |

| Pénétration croissante des contrefaçons OTC via le commerce électronique | -0.30% | Canaux en ligne, vulnérabilité rurale | Moyen terme (2-4 ans) |

| Contrôle réglementaire des produits OTC à base d'opioïdes | -0.20% | National, protocoles relatifs aux substances contrôlées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité stricts liés à la réforme de la monographie OTC de la FDA

Les frais d'installation et d'ordonnance OMUFA ont augmenté de 10 % au cours de l'exercice 2025, les évaluations OMOR de niveau 1 atteignant 559 777 USD conformément au Journal officiel fédéral. Les petits fabricants font face à des contraintes de capital lorsqu'ils améliorent leur documentation, leurs systèmes qualité et leur infrastructure d'usine, tandis que les acteurs plus importants absorbent les coûts grâce aux économies d'échelle et aux acquisitions stratégiques. La consolidation s'accélère donc ; les entreprises bien capitalisées exploitent les valorisations en difficulté pour renforcer leurs portefeuilles et leur levier de distribution. Bien que les charges financières à court terme freinent l'innovation des acteurs de niche, le marché américain des médicaments sans ordonnance pourrait en définitive bénéficier d'une qualité standardisée et d'une surveillance réglementaire plus prévisible.

Préoccupations de sécurité liées à l'abus des analgésiques sans ordonnance

La multiplication des signalements de défis à la diphénhydramine chez les adolescents sur les réseaux sociaux et des surdoses de paracétamol a suscité de nouveaux appels en faveur de mesures de protection des emballages et de réductions des doses maximales. Des législateurs de plusieurs États envisagent des restrictions d'âge, ce qui pourrait fragmenter les exigences d'étiquetage et compliquer les chaînes d'approvisionnement nationales. Les fabricants évaluent les plaquettes thermoformées à dose unitaire, l'éducation par QR code et les scellés inviolables pour atténuer les abus. Les détaillants, quant à eux, expérimentent des conseils dispensés par les pharmaciens en caisse pour les références à risque élevé. Une vigilance accrue modère la croissance de la consommation d'analgésiques ; cependant, des mesures de sécurité transparentes peuvent renforcer la confiance sur l'ensemble du marché américain des médicaments sans ordonnance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les compléments amaigrissants capitalisent sur la dynamique des analogues du GLP-1

Le segment a généré le plus grand volume de revenus en 2025, les remèdes contre la toux, le rhume et la grippe détenant une part de 27,65 % du marché américain des médicaments sans ordonnance. Les schémas d'incidence saisonnière maintiennent les fabricants agiles en matière de gestion des stocks et de planification promotionnelle. Les compléments amaigrissants et alimentaires s'accélèrent à un CAGR de 9,65 % alors que les consommateurs utilisent des fibres, des probiotiques et des mélanges nutritifs pour compléter les thérapies par analogues du GLP-1. Les entrants à marque de distributeur mettent l'accent sur les formules de soutien métabolique et d'atténuation des effets secondaires, obligeant les marques historiques à diversifier leurs références et à investir dans la justification clinique. La taille du marché américain des médicaments sans ordonnance pour les aides à la gestion du poids est appelée à s'élargir à mesure que davantage de traitements contre l'obésité sur ordonnance bénéficieront d'extensions sans ordonnance, élargissant les paniers inter-catégories.

La demande d'analgésiques reste stable, soutenue par les affections musculo-squelettiques à long terme des cohortes vieillissantes en quête de soulagement sans opioïdes. Les vitamines, minéraux et plantes spécialisées répondent aux priorités de santé préventive, renforcées par des preuves croissantes concernant la résilience immunitaire. Les topiques dermatologiques et les patchs anti-acné trouvent un écho sur TikTok et Instagram, engageant les jeunes démographies avec des résultats visuels immédiats. Des solutions ophtalmiques innovantes répondent à la fatigue oculaire liée aux appareils numériques, élargissant l'espace en rayon dans la grande distribution. L'intensification de la concurrence oblige les marques à se différencier par des allégations fonctionnelles, des ingrédients à étiquetage propre et une logistique d'abonnement qui élève la valeur à vie au sein du marché américain des médicaments sans ordonnance.

Par canal de distribution : la montée en puissance du commerce en ligne défie le commerce de détail traditionnel

Les pharmacies de détail ont conservé 60,85 % de la part du marché américain des médicaments sans ordonnance en 2025, grâce aux conseils professionnels, à l'immédiateté de l'acquisition et aux liens avec l'assurance pour les retraits d'ordonnances. Les enseignes de chaînes investissent dans des écosystèmes de fidélité, des voies de service au volant et des cliniques de bien-être pour défendre leur fréquentation. Néanmoins, les pharmacies en ligne progressent à un CAGR de 18,14 % jusqu'en 2031, la commande sans friction et la livraison en moins d'une heure réinitialisant les attentes. Amazon, CVS et Walgreens déploient des moteurs de demande basés sur l'IA pour synchroniser les promotions, les stocks et les déclencheurs de rechargement automatique, élargissant ainsi les marges numériques.

Les pharmacies hospitalières répondent aux besoins des formulaires de soins aigus mais représentent une contribution OTC au détail modeste. Les épiceries et les commerces de proximité captent les achats impulsifs pour la douleur, les allergies et le soulagement digestif près des caisses. Sur l'horizon de prévision, des modèles hybrides se développeront — click-and-collect, collecte en casiers et sessions de télépharmacie intégrées à l'application — brouillant les frontières entre les rayons physiques et virtuels. Le marché américain des médicaments sans ordonnance récompensera les opérateurs qui unifieront la tarification, l'authentification et les recommandations personnalisées sur l'ensemble des points de contact omnicanaux.

Par forme galénique : les gommes révolutionnent les préférences des consommateurs

Les comprimés et gélules contrôlaient 41,95 % des revenus de la catégorie en 2025 en raison de leurs faibles coûts de production et de leur dosage précis conforme aux recommandations cliniques. Le format reste dominant dans les analgésiques, les antiacides et les antihistaminiques, où l'observance du traitement est essentielle. Cependant, les gommes à mâcher et les formes à croquer se développent à un CAGR de 11,95 %, transformant le paysage des compléments alimentaires, la texture et la saveur compensant la fatigue des comprimés et favorisant l'observance routinière chez les enfants et les personnes âgées.

Les liquides et sirops offrent une biodisponibilité rapide et sont privilégiés dans les références pédiatriques contre le rhume et la douleur. Les sprays nasaux, les gouttes ophtalmiques et les crèmes transdermiques intègrent des technologies d'administration avancées offrant un soulagement localisé et minimisant l'exposition systémique. Les marques améliorent la commodité avec des sachets individuels et des plaquettes thermoformées nomades, reflétant une course plus large à l'innovation d'emballage au sein du marché américain des médicaments sans ordonnance. La taille du marché américain des médicaments sans ordonnance liée aux formulations en gommes est appelée à augmenter à mesure que les matrices de pectine d'origine végétale soutiennent les offres à teneur réduite en sucre et élargissent le positionnement vers les bénéfices liés au sommeil, à l'immunité et à la beauté.

Par voie d'administration : la domination orale face à la pression de l'innovation

Les produits oraux ont généré 73,55 % des revenus en 2025, conservant leur familiarité, leur flexibilité de dosage et leur leadership en termes de coûts, et devraient afficher un CAGR sain de 9,66 %. Cependant, la voie d'administration topique gagne en importance là où une action ciblée ou un chevauchement cosmétique est souhaité, comme les patchs à la lidocaïne pour les douleurs dorsales ou les tampons à l'acide salicylique pour l'acné.

L'administration nasale progresse grâce aux thérapies contre les allergies et la congestion récemment libérées du contrôle sur ordonnance, avec Nasonex 24HR comme exemple récent. Les formats ophtalmiques bénéficient de la fatigue oculaire numérique croissante, incitant les fabricants à proposer des formules sans conservateurs et des compte-gouttes réutilisables. Les voies rectale et vaginale restent de niche, servant respectivement la gestion de la fièvre pédiatrique et le soulagement de la douleur liée à l'hygiène féminine. Collectivement, la diversité des modalités élargit le marché américain total adressable des médicaments sans ordonnance, offrant aux consommateurs une meilleure adéquation entre l'objectif thérapeutique et le confort d'administration.

Par catégorie : les marques de distributeur gagnent du terrain face aux géants des marques nationales

Les gammes de marque ont bénéficié d'une part de 52,05 % des revenus de 2025 grâce à leurs budgets marketing, leur confiance patrimoniale et les recommandations des médecins. Cependant, la pénétration des marques de distributeur progresse à un CAGR de 8,58 % alors que les détaillants exploitent les données des cartes de fidélité pour lancer des références fonctionnellement équivalentes, souvent proposées 20 à 30 % moins cher. CVS vise un mix de marques de distributeur de 18 à 20 % des ventes en façade, tandis que Walgreens privilégie les attributs d'innovation plutôt que la simple imitation pour assurer une perception premium.

Les OTC génériques occupent le segment valeur, approvisionnant les assureurs publics et les chaînes de discount en quête d'accessibilité financière. Les titulaires de marques répondent par des extensions de gamme, des packs combinés et des applications d'observance numérique pour renforcer la différenciation. Une convergence des marges est probable à mesure que la rationalisation de la chaîne d'approvisionnement comprime les écarts de coûts et que les messages sur la parité qualité rassurent les acheteurs. La taille du marché américain des médicaments sans ordonnance attribuable aux marques de distributeur croîtra donc plus rapidement que le marché global, poussant les fabricants traditionnels à réévaluer leur pouvoir de fixation des prix et leurs investissements en co-marketing.

Analyse géographique

Les schémas de consommation régionaux au sein du marché américain des médicaments sans ordonnance reflètent la densité démographique, la distribution des revenus, les disparités réglementaires et les inégalités d'infrastructure de soins de santé. La Californie et New York commandent collectivement les plus grands volumes de dépenses en raison de leurs importantes populations urbaines et de leurs revenus disponibles plus élevés, bien que la croissance dans ces États se modère à mesure que la maturité de la catégorie s'installe. Le Texas et la Floride affichent une expansion des volumes supérieure à la moyenne, soutenue par une migration rapide, des cohortes vieillissantes et une prévalence plus élevée des troubles métaboliques qui stimulent l'utilisation chronique des OTC.

Le Midwest connaît une demande de remplacement stable, mais les comtés ruraux révèlent des segments mal desservis où les fermetures de pharmacies ont limité l'accès physique. Le commerce électronique devient ainsi un pont essentiel, les réseaux logistiques de livraison le jour même étendant la couverture aux codes postaux précédemment classés comme déserts pharmaceutiques. Le Sud-Est attire les investissements manufacturiers grâce à des tarifs énergétiques compétitifs et des incitations fiscales favorables, aidant les employeurs locaux à compenser les hausses de frais OMUFA.

Les interprétations réglementaires varient au niveau des États, notamment pour les limites d'achat de pseudoéphédrine et les potentielles restrictions d'âge pour la diphénhydramine, créant des obligations de conformité disparates. Néanmoins, l'harmonisation fédérale de la monographie offre une prévisibilité nationale pour la plupart des ingrédients établis, soutenant les pipelines de lancement. Dans l'ensemble, le marché américain des médicaments sans ordonnance présente une bifurcation nord-sud et urbain-rural qui encourage des stratégies de merchandising, de tarification et de sensibilisation par télépharmacie adaptées.

Paysage concurrentiel

Le marché américain des médicaments sans ordonnance accueille un ensemble modérément concentré de multinationales, de conglomérats de santé au détail et de nouveaux entrants nativement numériques. Kenvue, Bayer, Haleon et Sanofi dominent les classements de revenus, s'appuyant sur des portefeuilles multi-catégories et une envergure publicitaire pour maintenir leur domination en tête de gondole. Sanofi a cédé une participation de 50 % dans Opella pour financer de nouvelles initiatives sur ordonnance tout en conservant une présence stratégique dans la santé grand public. Pfizer a finalisé sa sortie totale de Haleon en 2025, soulignant la recalibration de l'allocation du capital dans le secteur.

Les détaillants ne sont plus de simples distributeurs ; CVS et Walgreens intègrent des moteurs de recommandation basés sur l'IA et des centres de santé en magasin qui amplifient la vélocité des marques propres. Amazon mêle algorithmes de place de marché et références OTC propriétaires, menaçant de détourner la demande des rayons physiques. Les fabricants sous contrat se consolident pour atteindre des seuils de volume justifiant les dépenses de frais OMUFA, tandis que des start-ups de niche dans les plantes médicinales et la santé féminine exploitent les canaux de vente directe aux consommateurs pour un engagement communautaire ciblé.

Les récits de durabilité et d'ESG gagnent en importance à mesure que les consommateurs recherchent des emballages recyclables et des approvisionnements sans cruauté envers les animaux. Les technologies d'authentification numérique et de sérialisation, promues via les QR codes, contrent l'infiltration des contrefaçons, notamment dans les chaînes d'approvisionnement en ligne. Dans l'ensemble, la maîtrise technologique et l'agilité du portefeuille façonneront les résultats concurrentiels sur l'ensemble du marché américain des médicaments sans ordonnance, les parties prenantes équilibrant conformité réglementaire, capital de marque et économie omnicanale.

Leaders du secteur américain des médicaments sans ordonnance

Kenvue Inc.

Haleon plc

Bayer AG

Reckitt Benckiser Group plc

Sanofi

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : la division Opella de Sanofi a franchi une étape clé auprès de la FDA pour la migration OTC de Cialis, ouvrant une voie d'automédication inédite pour le traitement de la dysfonction érectile.

- Décembre 2024 : Reckitt a inauguré sa plus grande usine de production OTC aux États-Unis pour renforcer la résilience de l'approvisionnement et augmenter les capacités pour ses marques de santé et d'hygiène.

- Août 2024 : Bayer a déposé une demande d'autorisation de mise sur le marché (NDA) pour l'élinzanétant afin de traiter les symptômes vasomoteurs de la ménopause, signalant la poursuite d'une R&D centrée sur le consommateur.

- Juillet 2024 : Cooper Consumer Health a acquis l'activité OTC de Viatris, élargissant son portefeuille de produits en Europe.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché américain des médicaments sans ordonnance comme l'ensemble des médicaments ne nécessitant pas de prescription qui disposent d'une monographie approuvée par la FDA ou d'une conversion NDA et sont vendus via des pharmacies de détail, hospitalières ou en ligne aux consommateurs finaux. Les produits comprennent les analgésiques, les remèdes contre la toux et le rhume, les aides gastro-intestinales, les traitements dermatologiques, les gouttes ophtalmiques et les vitamines vendues en tant que médicaments, mais pas les compléments alimentaires.

Exclusion du périmètre : les produits à base de plantes ou de nutrition sportive réglementés comme des aliments, les packs de pseudoéphédrine derrière le comptoir et les dispositifs médicaux sont en dehors de cette définition.

Aperçu de la segmentation

- Par type de produit

- Produits contre la toux, le rhume et la grippe

- Analgésiques

- Produits dermatologiques

- Produits gastro-intestinaux

- Vitamines, minéraux et compléments alimentaires (VMS)

- Produits amaigrissants/diététiques

- Produits ophtalmiques

- Aides au sommeil

- Autres types de produits

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Commerces de proximité/épiceries

- Par forme galénique

- Comprimés et gélules

- Liquides et sirops

- Gommes à mâcher et formes à croquer

- Sprays et gouttes

- Topiques et pommades

- Par voie d'administration

- Orale

- Topique

- Nasale

- Ophtalmique

- Rectale/vaginale

- Par catégorie

- OTC de marque

- Marques de distributeur/marques propres

- OTC génériques

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont réalisé des entretiens d'experts avec des pharmaciens, des responsables des achats dans des chaînes d'épiceries et de grandes surfaces, et des consultants réglementaires dans les États du Nord-Est, du Midwest et de la Ceinture du Soleil. Ces discussions ont permis de clarifier les prix de vente moyens réels en rayon, la saisonnalité des gammes contre la toux et le rhume, et les courbes d'adoption probables pour les récentes approbations de conversion de médicaments sur ordonnance en médicaments sans ordonnance, qui ont été utilisées pour ajuster les coefficients du modèle.

Recherche documentaire

Les analystes ont extrait les signaux de demande de base à partir de sources publiques de premier rang telles que la Consumer Healthcare Products Association, la base de données de conversion Orange Book de la FDA, l'enquête nationale sur les soins médicaux ambulatoires du CDC et les publications sur les ventes au détail du recensement américain. Des informations complémentaires proviennent des rapports annuels 10-K des entreprises, des présentations aux investisseurs, des dépôts des grandes chaînes de pharmacies et des publications professionnelles couvrant les promotions des canaux. Des bases de données par abonnement, notamment D&B Hoovers pour les répartitions des revenus des entreprises et Dow Jones Factiva pour les nouvelles de transactions, ont fourni des vérifications granulaires sur les parts de marque et les évolutions de prix.

Les valeurs d'expédition ont été recoupées avec les enregistrements d'importation Volza et les codes harmonisés douaniers, tandis que les tendances de brevets Questel ont signalé les prochaines conversions OTC susceptibles de modifier la base de prévision. Les sources répertoriées illustrent, sans les épuiser, le pool de recherche documentaire plus large appliqué lors de la compilation et de la validation croisée des données.

Dimensionnement du marché et prévisions

Une construction descendante commence par les données de dépenses de santé grand public de 2024 et les données d'audit au détail, qui sont ensuite filtrées par les taux de pénétration OTC et les tendances du prix de vente moyen par catégorie pour fournir la base de référence du marché 2025. Des agrégations ascendantes sélectives de volumes de marques échantillonnés à partir des panels de scanners NielsenIQ valident et affinent les totaux. Les variables clés alimentant le modèle comprennent le nombre de conversions de médicaments sur ordonnance en médicaments sans ordonnance, l'inflation du coût des médicaments sur ordonnance à la charge du patient, la part du trafic des pharmacies en ligne, le taux d'incidence de la grippe et le prix unitaire moyen des analgésiques à marque de distributeur. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios pour le rebond pandémique et la persistance de l'inflation, produisant un CAGR 2025-2030 aligné sur le consensus de nos panels primaires. Les lacunes où la couverture des panels est faible sont comblées par des courbes d'élasticité prix-volume calibrées sur des événements de conversion passés.

Cycle de validation des données et de mise à jour

Avant validation finale, les résultats passent des contrôles de variance par rapport aux traceurs de ventes CHPA et aux statistiques de vente au détail de l'IRS, suivis d'une révision par les pairs sur deux niveaux d'analystes. Le modèle est actualisé annuellement, avec des modifications intermédiaires déclenchées par des approbations importantes de la FDA, des chocs macroéconomiques ou une variance supérieure à 5 % dans les traceurs de ventes trimestriels.

Pourquoi la base de référence américaine des médicaments OTC de Mordor inspire confiance

Les estimations publiées diffèrent parce que les entreprises sélectionnent des paniers de produits, des bases de prix et des cadences d'actualisation variables. Certains comptabilisent les nutraceutiques, d'autres convertissent les revenus aux prix catalogue plutôt qu'aux prix nets, et les cycles de mise à jour vont de l'annuel au triennal.

Les principaux facteurs d'écart comprennent (a) l'inclusion des compléments alimentaires et des nutraceutiques au CBD, (b) l'application de remises brut-net qui divergent des réalités du commerce de détail, et (c) le recalibrage des devises et les différents ajusteurs d'inflation.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 44,68 milliards USD | ||

| 54,60 milliards USD | Cabinet de conseil mondial A | Comptabilise les nutraceutiques et les dispositifs OTC, applique les prix catalogue |

| 24,81 milliards USD | Revue professionnelle B | Exclut les vitamines et les ventes en ligne, utilise les prix de vente moyens de 2023 inchangés |

En résumé, l'alignement rigoureux du périmètre de Mordor avec les définitions de la monographie de la FDA, la modélisation à double voie et l'actualisation annuelle garantissent une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables de vente au détail et réglementaires observables.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché américain des médicaments sans ordonnance ?

La taille du marché américain des médicaments sans ordonnance s'élève à 46,62 milliards USD en 2026 et devrait atteindre 57,66 milliards USD d'ici 2031.

Quel segment de produits connaît la croissance la plus rapide ?

Les compléments amaigrissants et alimentaires devraient croître à un CAGR de 9,65 % jusqu'en 2031, portés par l'intérêt des consommateurs pour le soutien métabolique adjacent aux analogues du GLP-1.

À quelle vitesse les pharmacies en ligne se développent-elles ?

Les pharmacies en ligne devraient enregistrer un CAGR de 18,14 % durant 2026-2031, dépassant largement les canaux physiques face à la demande croissante de livraison à domicile.

Quel impact les frais OMUFA ont-ils sur les petits fabricants ?

Les frais OMUFA de l'exercice 2025 ont augmenté de 10 %, créant une pression financière susceptible de limiter l'innovation des petites entreprises et d'accélérer la consolidation du marché au profit des acteurs plus importants.

Pourquoi les produits OTC à marque de distributeur gagnent-ils du terrain ?

Les détaillants exploitent les données des acheteurs pour lancer des marques de distributeur à parité qualité proposées à des prix inférieurs aux marques nationales, permettant un CAGR de 8,58 % pour la catégorie des marques de distributeur jusqu'en 2031.

Quelles zones géographiques présentent le plus grand potentiel de croissance ?

Le Texas et la Floride affichent le plus fort potentiel de croissance en raison de l'expansion de leurs populations et du vieillissement démographique qui stimule une demande soutenue de thérapies OTC.

Dernière mise à jour de la page le: