Taille et part du marché des médicaments à base d'érythropoïétine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.02 Milliards de dollars |

| Taille du Marché (2031) | 36.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.65% CAGR |

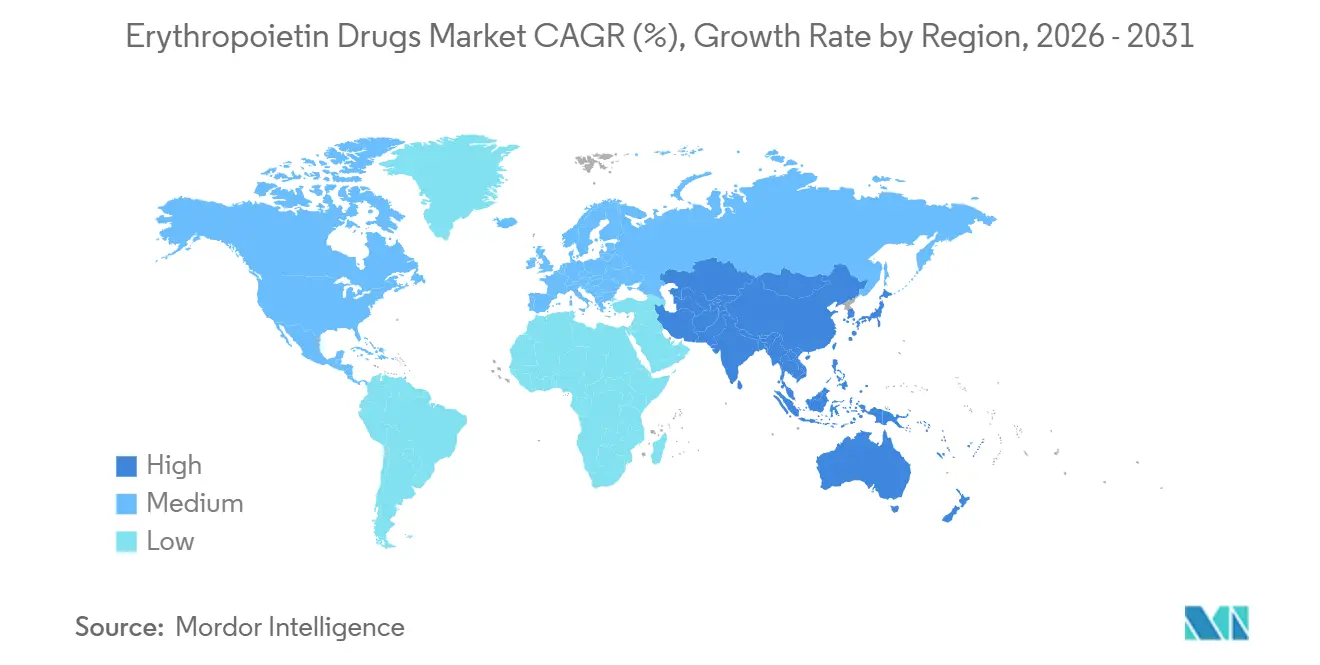

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

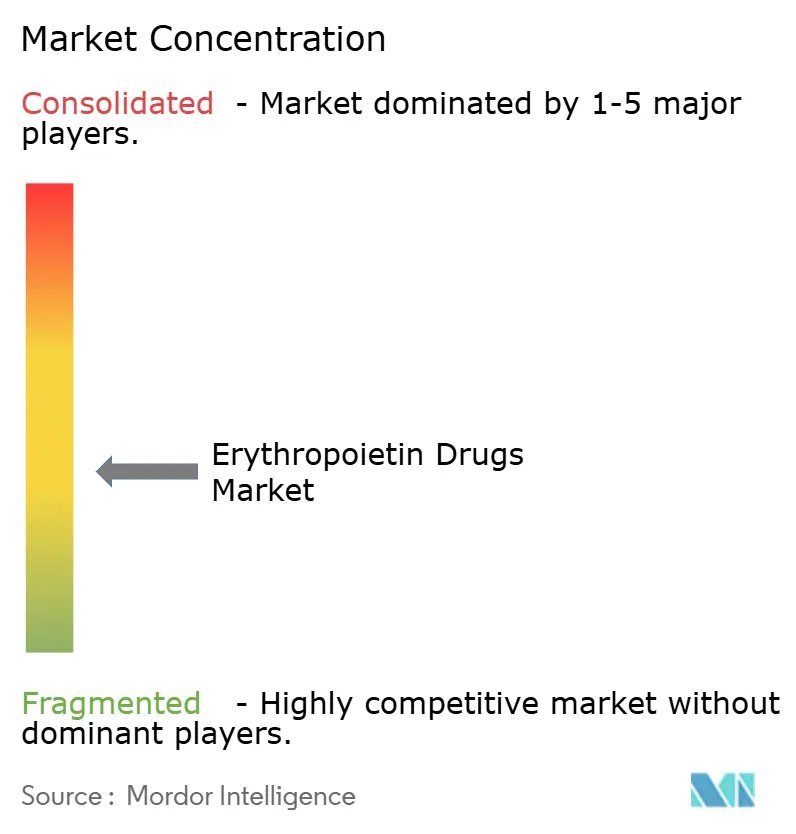

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments à base d'érythropoïétine par Mordor Intelligence

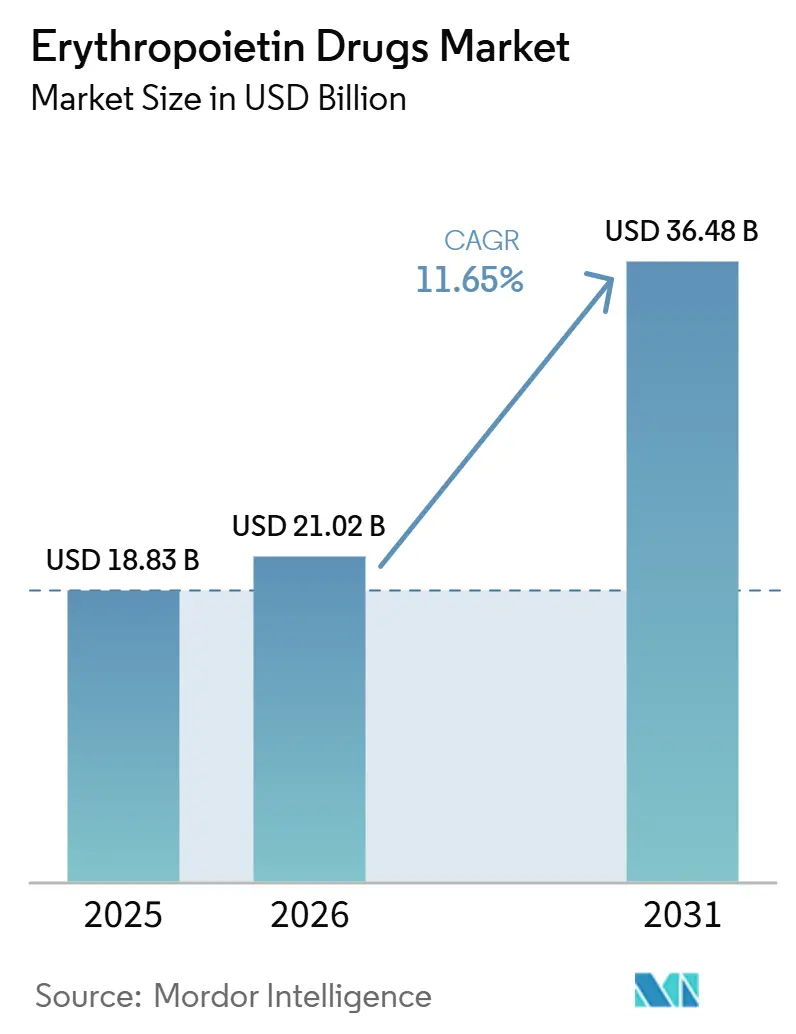

La taille du marché des médicaments à base d'érythropoïétine était évaluée à 18,83 milliards USD en 2025 et devrait croître de 21,02 milliards USD en 2026 pour atteindre 36,48 milliards USD d'ici 2031, à un CAGR de 11,65 % durant la période de prévision (2026-2031).

Le marché des médicaments à base d'érythropoïétine continue de bénéficier de l'élargissement de la base de patients atteints de maladie rénale chronique, l'étude sur la charge mondiale des maladies 2025 faisant état de 788 millions d'adultes vivant avec une maladie rénale chronique en 2025, contre 378 millions en 1990. La directive KDIGO 2026 sur la maladie rénale : améliorer les résultats mondiaux soutient une prescription stable en plaçant les agents stimulant l'érythropoïèse avant les inhibiteurs de la prolyl hydroxylase du facteur inductible par l'hypoxie (HIF-PHI) dans la prise en charge de l'anémie liée à la maladie rénale chronique.[1]GBD 2023 CKD Collaborators, "Global, Regional, and National Burden of Chronic Kidney Disease in Adults, 1990–2023, and Its Attributable Risk Factors," The Lancet, thelancet.com L'expansion des biosimilaires dans les systèmes de santé sensibles aux coûts améliore l'accès au traitement pour les patients en dialyse et en oncologie, tandis que les produits à intervalle prolongé renforcent le positionnement en termes de valeur en réduisant la fréquence des injections et en soutenant les flux de travail des cliniques rénales et des soins ambulatoires. Cependant, les produits HIF-PHI restent des substituts oraux crédibles dans certains pays, et l'Organisation mondiale de la Santé (OMS) n'a pas soutenu une expansion plus large des médicaments essentiels pour l'anémie induite par la chimiothérapie.

Principaux enseignements du rapport

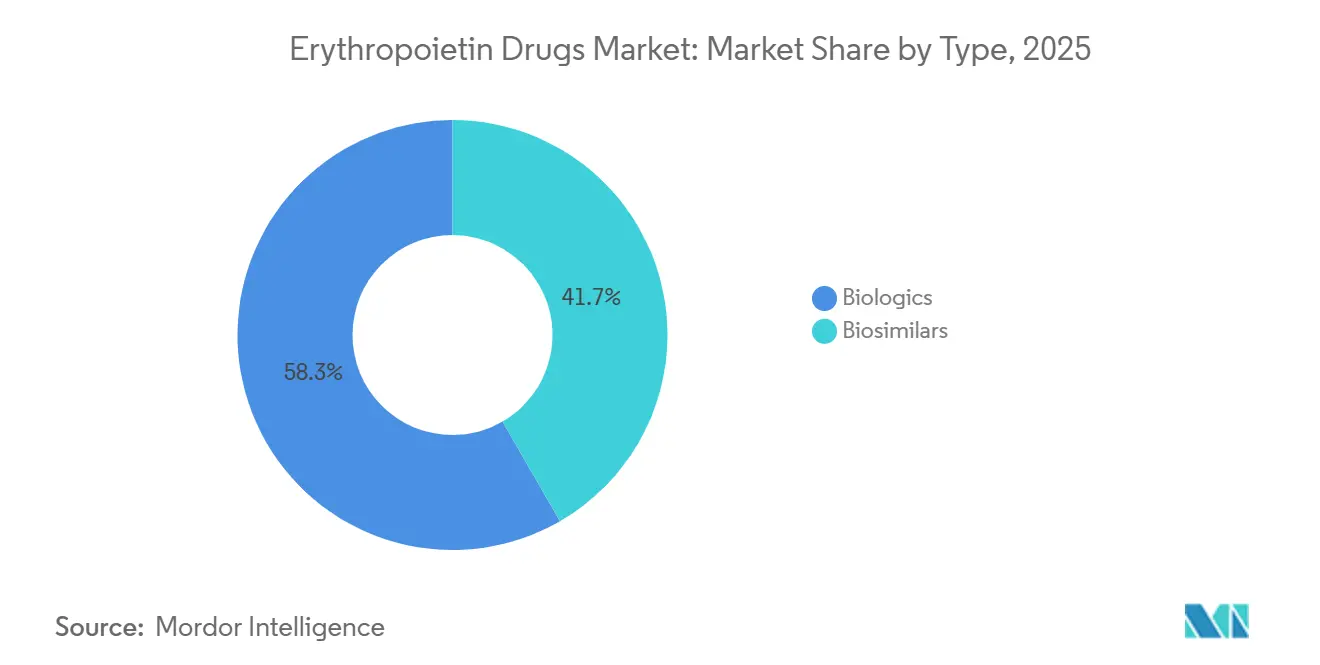

- Par type, les biologiques détenaient une part de 58,34 % en 2025, tandis que les biosimilaires devraient croître à un CAGR de 14,53 % jusqu'en 2031.

- Par produit, l'époétine alfa représentait une part de 35,45 % en 2025, tandis que la darbépoétine alfa devrait se développer à un CAGR de 13,67 % jusqu'en 2031.

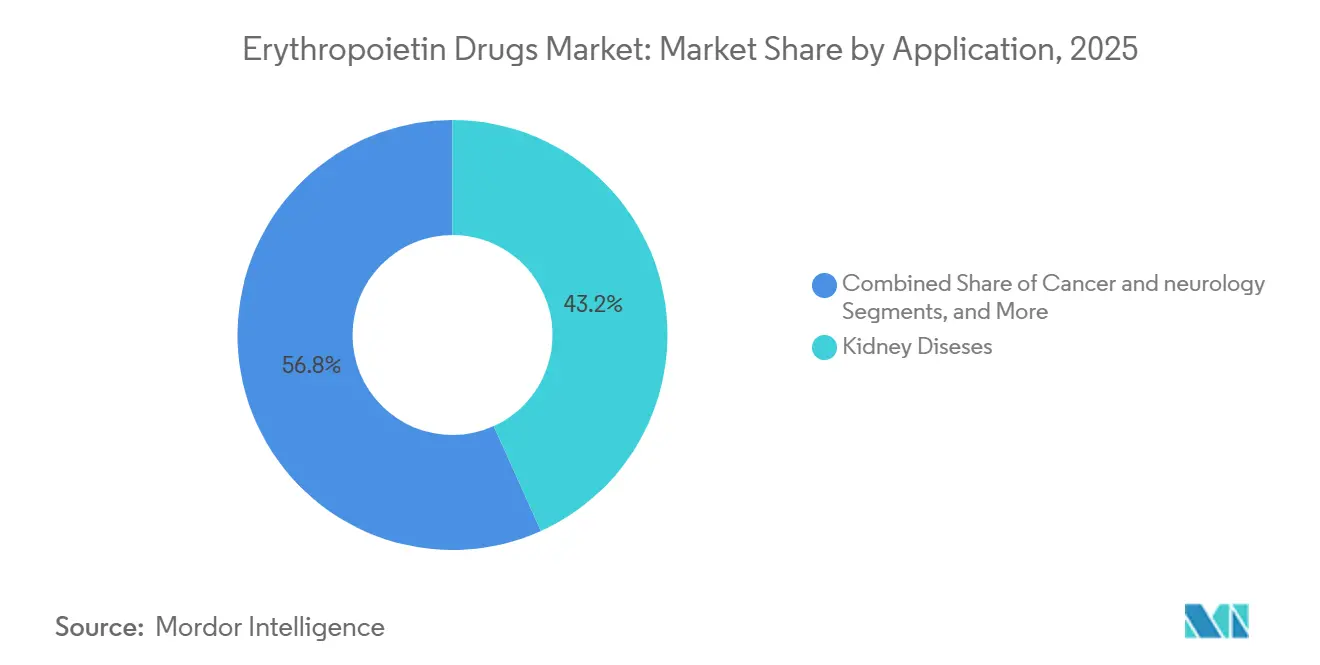

- Par application, les maladies rénales représentaient une part de 43,24 % en 2025, tandis que le cancer devrait enregistrer la croissance la plus rapide à un CAGR de 12,35 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux captaient une part de 48,67 % en 2025, tandis que les soins à domicile devraient croître à un CAGR de 14,67 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de 39,86 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 14,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des médicaments à base d'érythropoïétine

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Charge croissante de la maladie rénale chronique et de l'anémie | +3.8% | Mondial, le plus aigu en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Nord | Long terme (≥ 4 ans) |

| Utilisation croissante des soins de soutien pour l'anémie induite par la chimiothérapie | +1.5% | Amérique du Nord et Europe, avec des retombées en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénétration des biosimilaires dans les achats hospitaliers sensibles aux prix | +2.0% | Cœur Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Adoption des agents stimulant l'érythropoïèse à longue durée d'action dans les cliniques de dialyse et rénales | +1.2% | Chine, Japon, Allemagne et États-Unis | Moyen terme (2-4 ans) |

| Protocoles d'évitement des transfusions dans les soins chirurgicaux et oncologiques | +0.8% | Amérique du Nord et Europe, avec une pertinence croissante en Corée du Sud et en Australie | Moyen terme (2-4 ans) |

| Fabrication locale et localisation des appels d'offres publics dans les marchés émergents | +0.7% | Inde, Chine, Brésil, GCC et Afrique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante de la maladie rénale chronique et de l'anémie

Le marché des médicaments à base d'érythropoïétine bénéficie d'une base croissante de patients atteints de maladie rénale chronique (MRC) plutôt que de cycles de prix à court terme. L'étude sur la charge mondiale des maladies (GBD) 2025 a rapporté 788 millions d'adultes vivant avec une MRC en 2025, contre 378 millions en 1990, élargissant le bassin de traitement à long terme pour la prise en charge de l'anémie. Le KDIGO a noté que la prévalence de l'anémie augmente fortement avec la progression de la MRC et dépasse 90 % au stade G5 dans plusieurs cohortes, tandis que les recommandations 2025 de la Société indienne de néphrologie soutiennent l'initiation d'un agent stimulant l'érythropoïèse (ASE) lorsque l'hémoglobine tombe en dessous de 10,0 g/dL.[2]Kidney Disease Improving Global Outcomes Anemia Work Group, "KDIGO 2026 Clinical Practice Guideline for the Management of Anemia in Chronic Kidney Disease," Kidney International, kdigo.org Une modélisation distincte basée sur les données GBD 2021 a montré 63,75 millions de cas d'anémie liée à la MRC dans le monde et a projeté une nouvelle augmentation d'ici 2035, avec l'Asie du Sud et du Sud-Est, l'Europe centrale et l'Afrique subsaharienne supportant une charge élevée standardisée selon l'âge.

Utilisation croissante des soins de soutien pour l'anémie induite par la chimiothérapie

Le marché des médicaments à base d'érythropoïétine bénéficie également d'une utilisation soutenue dans l'anémie induite par la chimiothérapie, notamment dans les contextes de soins palliatifs. L'OMS a noté que l'anémie touche 30 % à 90 % des patients recevant une chimiothérapie, selon le type de tumeur et le stade du traitement, soutenant la demande dans les parcours de soins oncologiques.[3]World Health Organization, "Chemotherapy-Induced Anemia: Application to the 25th WHO Expert Committee on Selection and Use of Essential Medicines," WHO, who.int Les recommandations actuelles de l'ASCO et de l'ASH soutiennent les ASE pour les patients recevant une chimiothérapie non curative lorsque l'objectif du traitement est de réduire le besoin de transfusions. Une étude en vie réelle de 2025 portant sur Cresp, la darbépoétine alfa de Dr. Reddy's Laboratories, a révélé une dynamique positive de l'hémoglobine chez 78,2 % des 523 patients indiens sous chimiothérapie palliative, tandis que les recommandations en oncologie associent également l'utilisation du fer intraveineux à une meilleure réponse hématopoïétique lorsque des ASE sont prescrits.[4]Alaa El-Din Hassan et al., "Network Meta-Analysis of HIF-Prolyl Hydroxylase Inhibitors for Anemia in Dialysis-Dependent and Non-Dialysis CKD: Effects on Hemoglobin, Iron Markers, and Adverse Clinical Outcomes," BMC Nephrology, springer.com

Pénétration des biosimilaires dans les achats hospitaliers sensibles aux prix

Les biosimilaires remodèlent la croissance du marché des médicaments à base d'érythropoïétine dans les canaux hospitaliers et d'appels d'offres publics. Leur impact va au-delà de l'érosion des prix, car une offre à moindre coût permet aux réseaux de dialyse d'adopter des traitements qui ne pouvaient auparavant pas soutenir les prix des produits originaux. Cette tendance est particulièrement importante dans les systèmes d'approvisionnement émergents, où les budgets de néphrologie contraints et l'économie unitaire influencent les décisions de formulaire. L'Inde, la Corée du Sud et la Chine continuent de renforcer leurs capacités de fabrication de glycoprotéines, améliorant la fiabilité de l'approvisionnement et soutenant une participation plus large aux appels d'offres en Asie, en Afrique et en Amérique latine.

Adoption des agents stimulant l'érythropoïèse à longue durée d'action dans les cliniques de dialyse et rénales

Les agents à longue durée d'action ajoutent une couche de croissance premium au marché des médicaments à base d'érythropoïétine, même si les catégories à courte durée d'action font face à des pressions sur les prix. Mircera, la méthoxy polyéthylène glycol-époétine bêta, permet une administration toutes les deux semaines ou une fois par mois chez les adultes atteints de MRC, réduisant la charge d'administration dans les cliniques de dialyse et rénales. La Chine a fait avancer cette tendance lorsque l'Administration nationale des produits médicaux (NMPA) a approuvé l'injection de Loncipoetin Alfa de 3SBio en mars 2026, avec une demi-vie rapportée de 120 heures et une administration bihebdomadaire pour les patients hémodialysés recevant déjà un traitement par EPO. La mise à jour 2025 de l'Association rénale du Royaume-Uni a noté que les ASE à longue durée d'action peuvent être préférés chez certains patients non hémodialysés où l'administration sous-cutanée aide à préserver l'accès veineux, tandis que le KDIGO 2026 maintient la méthoxy polyéthylène glycol-époétine bêta dans les algorithmes de traitement courants pour les patients dialysés.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Préoccupations de sécurité et ciblage conservateur de l'hémoglobine | -1.2% | Mondial, le plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Érosion des prix due à la concurrence des biosimilaires | -1.5% | Mondial, le plus aigu en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Exigences complexes de chaîne du froid et de fabrication de biologiques | -0.8% | Moyen-Orient et Afrique, Amérique du Sud et Asie du Sud-Est | Moyen terme (2-4 ans) |

| Pression de substitution des HIF-PHI et autres alternatives non-ASE | -1.0% | Europe, Japon et Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de sécurité et ciblage conservateur de l'hémoglobine

Les recommandations de sécurité continuent de limiter l'intensité des doses sur le marché des médicaments à base d'érythropoïétine. Le KDIGO 2026 devrait recommander de ne pas cibler des taux d'hémoglobine supérieurs à 11,5 g/dL chez les patients maintenus sous agents stimulant l'érythropoïèse (ASE) en raison de risques tels que l'accident vasculaire cérébral, la thromboembolie et l'hypertension. Cela limite l'escalade des doses et modère le potentiel de volume à la hausse lié à la population croissante de patients atteints de maladie rénale chronique, tandis que l'utilisation en oncologie reste limitée aux contextes non curatifs en raison de préoccupations liées à la survie et à la progression tumorale. L'Association rénale du Royaume-Uni recommande également une révision clinique en cas d'hyporéponse aux ASE plutôt qu'une escalade répétée des doses, limitant davantage les dépenses par patient.

Pression de substitution des HIF-PHI et autres alternatives non-ASE

Les produits inhibiteurs de la prolyl hydroxylase du facteur inductible par l'hypoxie (HIF-PHI) oraux restent la pression de substitution la plus directe sur le marché des médicaments à base d'érythropoïétine. Une méta-analyse en rseau de 2025 publiée dans BMC Nephrology devrait positionner le roxadustat et le daprodustat parmi les agents les plus efficaces pour l'amélioration de l'hémoglobine et mettre en évidence les bénéfices du daprodustat sur les indices du fer. Ces produits réduisent la dépendance aux injections et à la logistique de chaîne du froid, offrant des avantages opérationnels dans certains parcours de soins. Cependant, le KDIGO 2026 devrait continuer à recommander les ASE avant les HIF-PHI en raison de preuves de supériorité en matière de sécurité limitées et d'une acceptation réglementaire inégale, maintenant le risque de substitution plus élevé en Chine et dans certaines parties de l'Europe que dans les marchés où la pratique privilégiant les ASE est plus forte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'expansion des biosimilaires modifie la composition des revenus

Les biologiques devraient détenir 58,34 % de la part du marché des médicaments à base d'érythropoïétine en 2025, soutenus par de solides positions dans les formulaires pour les marques originales telles qu'Epogen, Aranesp, NeoRecormon et Mircera dans les systèmes de santé développés. Leur position reflète la familiarité des médecins, les schémas d'approvisionnement établis des hôpitaux et des centres de dialyse, et la demande de continuité du traitement dans les soins de l'anémie chronique. Les biosimilaires sont le type à la croissance la plus rapide et devraient se développer à un CAGR de 14,53 % jusqu'en 2031, portés par des coûts plus faibles et un meilleur accès aux agents stimulant l'érythropoïèse (ASE). L'Inde, la Corée du Sud et la Chine sont au cœur de ce changement, les fabricants augmentant la production de biologiques complexes et développant les exportations, déplaçant progressivement les parts des produits originaux vers les biosimilaires sans réduire la base de traitement.

Par produit : des intervalles de dosage plus longs soutiennent la différenciation des produits

L'époétine alfa devrait représenter 35,45 % du marché des médicaments à base d'érythropoïétine en 2025, maintenant sa position de plus grande catégorie de produits par chiffre d'affaires grâce à un large accès aux formulaires et à une utilisation soutenue dans les réseaux de dialyse, les hôpitaux et les contextes oncologiques. L'époétine bêta et la méthoxy polyéthylène glycol-époétine bêta restent des catégories adjacentes importantes en Europe, au Japon et dans le traitement d'entretien de la maladie rénale chronique (MRC), tandis que Mircera continue de bénéficier d'une administration d'entretien mensuelle. La taille du marché des médicaments à base d'érythropoïétine pour la darbépoétine alfa devrait croître à un CAGR de 13,67 % jusqu'en 2031, soutenue par une administration hebdomadaire à bihebdomadaire et une utilisation dans plusieurs indications. D'autres produits, notamment de nouveaux variants glycoengineered tels que Loncipoetin Alfa de 3SBio, devraient renforcer le niveau premium à longue durée d'action, soutenus par les avantages en matière d'observance et une fréquence de dosage plus faible suite à son approbation en mars 2026 en Chine.

Par application : la maladie rénale reste la base de demande principale

Les maladies rénales devraient représenter une part de 43,24 % en 2025, ce qui en fait la plus grande application du marché des médicaments à base d'érythropoïétine en raison du lien clinique fort entre la progression de la MRC et la charge de l'anémie, notamment chez les patients dépendants de la dialyse. Le KDIGO a noté que la prévalence de l'anémie augmente fortement à mesure que la fonction rénale se détériore et devient très fréquente au stade G5, tandis que ses recommandations soutiennent l'initiation des ASE chez les patients MRC G5D lorsque l'hémoglobine tombe à 9,0-10,0 g/dL. Le cancer devrait enregistrer la croissance d'application la plus rapide à un CAGR de 12,35 % jusqu'en 2031, bien que l'intention thérapeutique et les considérations de sécurité continuent de façonner l'adoption. L'OMS n'a pas soutenu une couverture élargie des médicaments essentiels pour l'anémie induite par la chimiothérapie, tandis que l'ASCO et l'ASH continuent de soutenir l'utilisation des ASE dans la chimiothérapie non curative lorsque la réduction des besoins transfusionnels est cliniquement importante ; la neurologie reste limitée, et l'anémie périopératoire pourrait gagner en pertinence à mesure que les protocoles de gestion du sang hospitalier se développent.

Par utilisateur final : la prestation de soins se déplace progressivement au-delà des hôpitaux

Les hôpitaux devraient capter une part de 48,67 % en 2025, ce qui en fait le principal groupe d'utilisateurs finaux du marché des médicaments à base d'érythropoïétine grâce aux services intégrés de néphrologie et d'oncologie, à la surveillance établie et à la gestion des doses sous la direction de spécialistes. Les centres de dialyse restent le prochain canal majeur car ils concentrent les soins récurrents de l'anémie et négocient des contrats fournisseurs à grande échelle, tandis que les cliniques spécialisées font le lien entre les soins hospitaliers et la gestion ambulatoire de l'anémie. La taille du marché des médicaments à base d'érythropoïétine pour les soins à domicile devrait croître à un CAGR de 14,67 % jusqu'en 2031, ce qui en fait le canal d'utilisateurs finaux à la croissance la plus rapide. Le KDIGO 2026 soutient ce changement en recommandant l'administration sous-cutanée pour les patients MRC non hémodialysés et les patients MRC G5PD, renforçant les voies d'auto-administration tout en maintenant les hôpitaux impliqués dans la supervision globale des soins.

Analyse géographique

L'Amérique du Nord détenait 39,86 % de la part du marché des médicaments à base d'érythropoïétine en 2025, maintenant sa position de principal contributeur régional. La région bénéficie d'une infrastructure de dialyse dense, d'une large couverture de remboursement et d'une utilisation établie des agents stimulant l'érythropoïèse (ASE) dans les soins de néphrologie et d'oncologie. Les États-Unis restent le marché ancre, où les produits originaux et les biosimilaires se font concurrence dans un cadre de traitement mature, tandis que le Canada et le Mexique ajoutent une demande incrémentale façonnée par les achats publics et la conception du remboursement.

L'Europe et l'Asie-Pacifique définissent la prochaine phase de concurrence sur le marché des médicaments à base d'érythropoïétine. L'Europe reste soutenue par le vieillissement des populations, la gestion structurée des maladies et l'utilisation de longue date des ASE originaux et biosimilaires, le Royaume-Uni, l'Allemagne et la France restant des marchés clés grâce à des parcours de soins rénaux établis et une gestion de l'anémie guidée par des protocoles. La mise à jour 2025 de l'Association rénale du Royaume-Uni a maintenu les ASE comme thérapie de première ligne et positionné les inhibiteurs de la prolyl hydroxylase du facteur inductible par l'hypoxie (HIF-PHI) comme une option supplémentaire plutôt qu'un remplacement complet, contribuant à préserver la demande d'ASE à court terme. L'Asie-Pacifique est la région à la croissance la plus rapide et devrait progresser à un CAGR de 14,56 % jusqu'en 2031, soutenue par l'expansion de la dialyse en Chine, la force de l'approvisionnement en biosimilaires de l'Inde et les efforts plus larges de gestion de l'anémie dans les systèmes de santé en développement. En Chine, 3SBio a rapporté une part de 39,6 % du marché intérieur de l'érythropoïétine humaine recombinante (rhEPO) en 2025 grâce à ses marques Yibiao et Epiao, et son approbation à longue durée d'action de mars 2026 ajoute une couche premium à cette franchise.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud offrent des opportunités d'expansion inégales mais significatives sur le marché des médicaments à base d'érythropoïétine. Les fondamentaux de la demande restent solides dans ces régions car la charge de la maladie rénale chronique est élevée et l'accès au traitement de l'anémie reste en deçà des besoins cliniques dans de nombreux pays. L'Afrique du Nord et le Moyen-Orient ont enregistré la prévalence de la maladie rénale chronique standardisée selon l'âge la plus élevée au monde à 18,0 %, indiquant un potentiel de demande à long terme même là où les lacunes infrastructurelles ralentissent l'adoption immédiate.

Paysage concurrentiel

Le marché des médicaments à base d'érythropoïétine présente une structure modérément fragmentée, avec quelques entreprises originales conservant de solides positions de marque tandis qu'un groupe plus large de fournisseurs de biosimilaires intensifie la pression sur les prix. Amgen, F. Hoffmann-La Roche et Johnson & Johnson restent proéminents car leurs produits sont profondément intégrés dans les parcours de traitement établis et les formulaires des pays à revenus élevés. Ces entreprises détiennent des positions plus fortes là où la familiarité des médecins, l'historique des résultats et les relations d'approvisionnement institutionnel l'emportent sur les considérations de prix unitaire. Les fabricants indiens, chinois et coréens continuent d'élargir le paysage concurrentiel en fournissant des alternatives à moindre coût sur les canaux nationaux et d'exportation, rendant le marché plus compétitif tout en soutenant la demande pour les marques premium à longue durée d'action.

Les entreprises privilégient la différenciation des produits plutôt que de s'appuyer uniquement sur la défense des prix. Mircera à longue durée d'action de Roche continue de conserver sa valeur car sa fréquence de dosage plus faible soutient l'efficacité du flux de travail des cliniques et réduit la charge des patients. L'approbation de Loncipoetin Alfa par 3SBio en mars 2026 en Chine renforcerait sa position au-delà de l'approvisionnement standard en érythropoïétine humaine recombinante (rhEPO), soutenue par une demi-vie de 120 heures et un profil de dosage bihebdomadaire. L'entreprise a également rapporté un chiffre d'affaires 2025 de 17,7 milliards RMB (2,4 milliards USD) et un investissement en R&D de 1,52 milliard RMB (206,1 millions USD), indiquant que les leaders régionaux utilisent les flux de trésorerie des franchises d'agents stimulant l'érythropoïèse (ASE) établies pour financer la prochaine phase de différenciation. Sandoz a adopté une approche axée sur les partenariats, Samsung Bioepis annonçant en mars 2026 un accord portant sur jusqu'à cinq candidats biosimilaires de nouvelle génération pour soutenir l'échelle dans la compétition mondiale des biologiques.

La pression concurrentielle sur le marché des médicaments à base d'érythropoïétine provient de deux directions : l'expansion des biosimilaires à moindre coût et l'innovation à plus haute valeur ajoutée des produits à longue durée d'action. Les appels d'offres publics dans les marchés émergents favorisent les fournisseurs capables de combiner des prix compétitifs avec une fabrication fiable et un soutien à la pharmacovigilance. Les marchés développés restent plus stables, mais les décisions d'achat tiennent de plus en plus compte de l'efficacité de l'administration et du coût total des soins. Les opportunités les plus prometteuses à court terme sont susceptibles d'émerger dans les formulations à longue durée d'action, le soutien à l'administration à domicile et les systèmes de soins rénaux sous-pénétrés où l'accès des patients n'est pas encore aligné sur les besoins cliniques.

Leaders du secteur des médicaments à base d'érythropoïétine

Amgen Inc.

F. Hoffmann-La Roche Ltd.

Johnson & Johnson

Pfizer Inc.

Novartis AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : 3SBio a rapporté un chiffre d'affaires 2025 de 17,7 milliards RMB (2,4 milliards USD), en hausse de 94,3 % en glissement annuel, et détenait une part de 39,6 % du marché rhEPO de la Chine continentale.

- Mars 2026 : La NMPA chinoise a approuvé l'injection de Loncipoetin Alfa, NuPIAO, comme première formulation bihebdomadaire innovante domestique de classe 1 à longue durée d'action d'EPO recombinante pour les patients hémodialysés éligibles.

- Mars 2026 : Samsung Bioepis et Sandoz ont conclu un accord mondial pour concéder sous licence, développer et commercialiser jusqu'à cinq candidats biosimilaires de nouvelle génération.

- Janvier 2026 : Le KDIGO a publié ses recommandations 2026 sur l'anémie dans la maladie rénale chronique, réaffirmant les ASE comme traitement de première ligne par rapport aux HIF-PHI et fixant des plafonds cibles d'hémoglobine à 11,5 g/dL.

- Avril 2025 : Le groupe Huons a augmenté sa participation dans PanGen Biotech à 36,7 %, approfondissant l'intégration des capacités de fabrication de biosimilaires EPO et de CDMO de PanGen.

Périmètre du rapport mondial sur le marché des médicaments à base d'érythropoïétine

Selon le périmètre du rapport, l'érythropoïétine (EPO) est une hormone glycoprotéique principalement produite par les reins qui stimule la moelle osseuse pour produire des globules rouges. La forme synthétisée ou recombinante (rhEPO) est un médicament sur ordonnance utilisé pour traiter l'anémie associée à la maladie rénale chronique, à la chimiothérapie et aux traitements contre le VIH, et pour réduire le besoin de transfusions sanguines lors de chirurgies à haut risque.

Le marché des médicaments à base d'érythropoïétine est segmenté par type, produit, application, utilisateur final et géographie. Par type, le marché comprend les biologiques et les biosimilaires. Par produit, le marché est segmenté en époétine alfa, époétine bêta, darbépoétine alfa, méthoxy polyéthylène glycol-époétine bêta et autres produits à base d'érythropoïétine. Par application, le marché est catégorisé en maladies rénales, cancer, neurologie et autres applications. Par utilisateur final, le marché est segmenté en hôpitaux, centres de dialyse, cliniques spécialisées, soins à domicile et autres utilisateurs finaux. Par géographie, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des tailles de marché et des prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Biologiques |

| Biosimilaires |

| Époétine alfa |

| Époétine bêta |

| Darbépoétine alfa |

| Méthoxy polyéthylène glycol-époétine bêta |

| Autres produits à base d'érythropoïétine |

| Maladies rénales |

| Cancer |

| Neurologie |

| Autres applications |

| Hôpitaux |

| Centres de dialyse |

| Cliniques spécialisées |

| Soins à domicile |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Biologiques | |

| Biosimilaires | ||

| Par produit | Époétine alfa | |

| Époétine bêta | ||

| Darbépoétine alfa | ||

| Méthoxy polyéthylène glycol-époétine bêta | ||

| Autres produits à base d'érythropoïétine | ||

| Par application | Maladies rénales | |

| Cancer | ||

| Neurologie | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | |

| Centres de dialyse | ||

| Cliniques spécialisées | ||

| Soins à domicile | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des médicaments à base d'érythropoïétine en 2026 ?

La taille du marché des médicaments à base d'érythropoïétine s'élève à 21,02 milliards USD en 2026 et devrait atteindre 36,48 milliards USD d'ici 2031 à un CAGR de 11,65 %.

Qu'est-ce qui stimule le plus la demande de thérapies à base d'érythropoïétine ?

Le principal moteur de la demande est la charge croissante de la maladie rénale chronique et de l'anémie associée, soutenue par 788 millions d'adultes vivant avec une maladie rénale chronique en 2025.

Quel groupe de produits connaît la croissance la plus rapide jusqu'en 2031 ?

Les biosimilaires sont le type à la croissance la plus rapide à un CAGR de 14,53 %, tandis que la darbépoétine alfa est le produit à la croissance la plus rapide à un CAGR de 13,67 % jusqu'en 2031.

Pourquoi la maladie rénale reste-t-elle le principal domaine d'application ?

Les maladies rénales détenaient une part de 43,24 % en 2025 car l'anémie devient très fréquente à mesure que la maladie rénale chronique progresse, notamment chez les patients dépendants de la dialyse.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait enregistrer l'expansion régionale la plus rapide à un CAGR de 14,56 % jusqu'en 2031, soutenue par la croissance de la dialyse en Chine et la base de fabrication de biosimilaires en Asie.

Comment la concurrence évolue-t-elle dans ce secteur ?

La concurrence évolue dans 2 directions, l'expansion des biosimilaires à moindre coût et les produits à longue durée d'action à plus haute valeur ajoutée, des entreprises telles que 3SBio et Sandoz utilisant le développement de produits et les partenariats pour renforcer leur position.

Dernière mise à jour de la page le: