Taille et Part du Marché des Biomarqueurs du Cancer aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

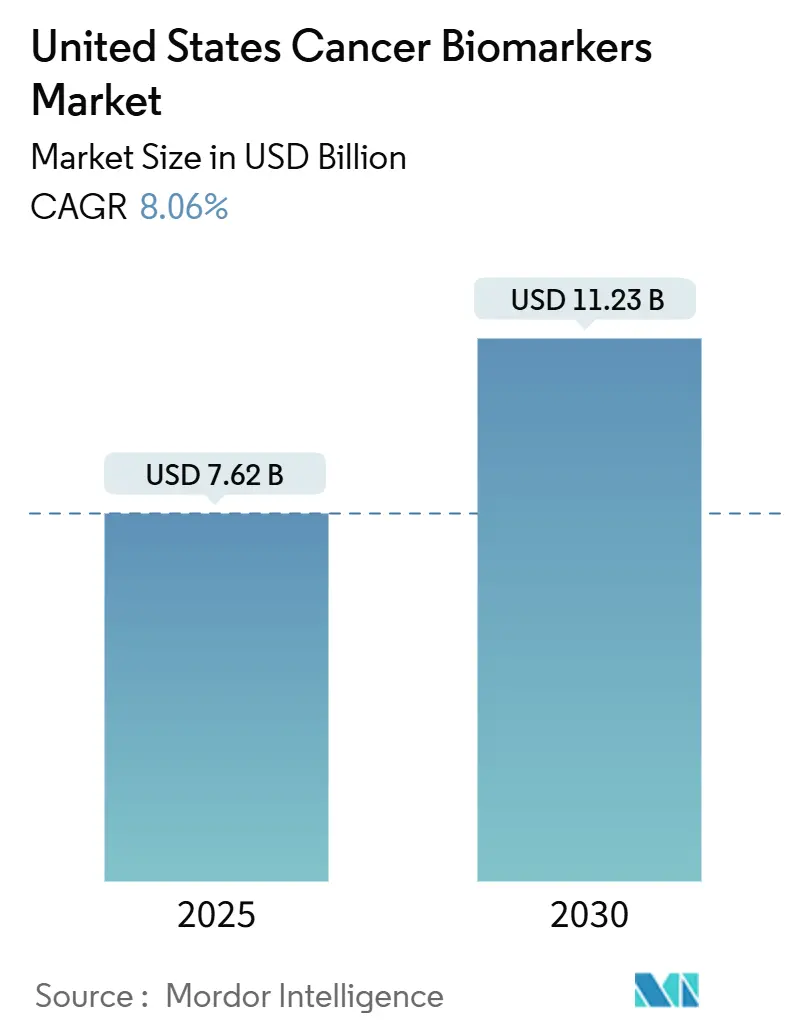

| Taille du Marché (2025) | 7.62 Milliards de dollars |

| Taille du Marché (2030) | 11.23 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.06% CAGR |

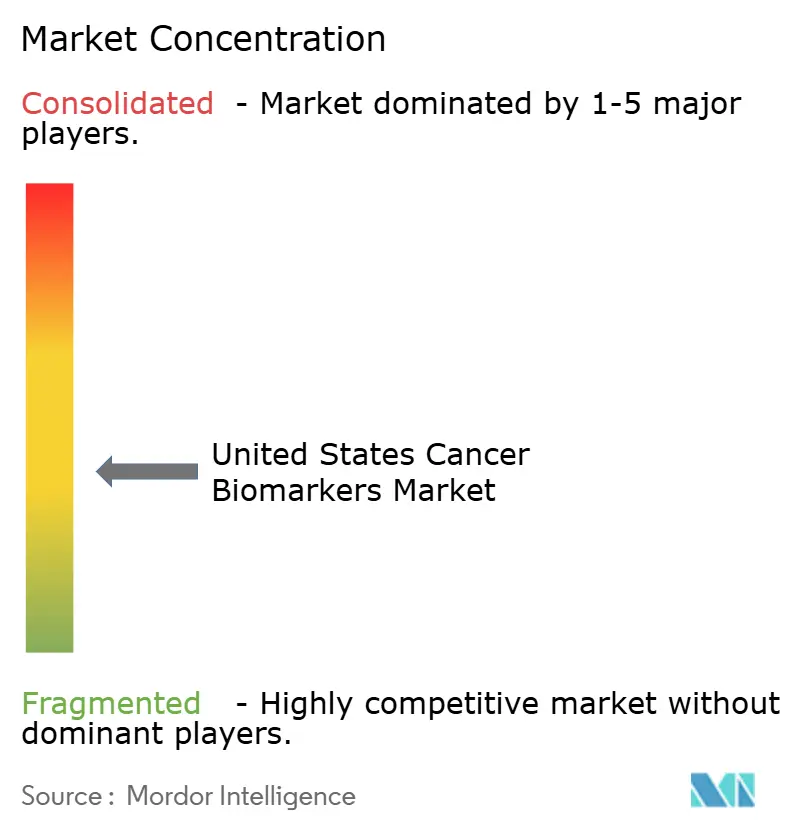

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Biomarqueurs du Cancer aux États-Unis par Mordor Intelligence

Le marché des biomarqueurs du cancer aux États-Unis s'établit à 7,62 milliards USD en 2025 et est en passe d'atteindre 11,23 milliards USD d'ici 2030, ce qui correspond à un CAGR de 8,06%. La trajectoire de croissance reflète le financement fédéral du Cancer Moonshot, la rationalisation du remboursement via le dispositif de Couverture Transitionnelle de la CMS, et l'adoption clinique rapide des plateformes de biopsie liquide. La hausse de l'incidence du cancer dans les cohortes vieillissantes, notamment dans les États de la Sun Belt, soutient la demande en volume, tandis que 17 mandats de couverture au niveau des États réduisent le risque de reste à charge pour les patients.[1]Grace A. Lin, "L'État des Lois sur la Couverture d'Assurance pour les Tests de Biomarqueurs par État," JAMA Network, jamanetwork.com. La règle finale de la FDA sur les tests développés en laboratoire (LDT) crée une voie réglementaire plus claire qui réduit le risque de commercialisation pour les nouveaux tests multi-omiques. Parallèlement à ces réformes descendantes, les systèmes hospitaliers continuent d'investir dans des laboratoires de génomique centralisés qui réduisent les délais d'exécution et facilitent l'adoption par les cliniciens.

Principaux Enseignements du Rapport

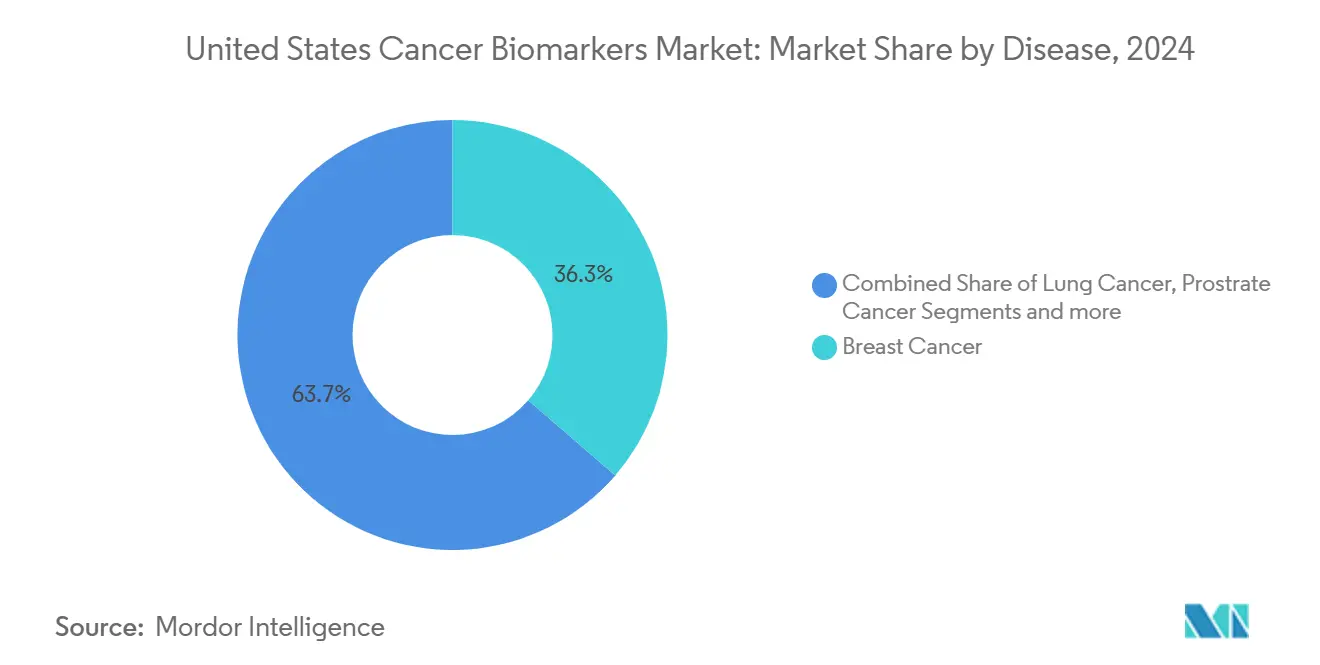

- Par type de maladie, le cancer du sein a dominé avec 36,33% de la part du marché des biomarqueurs du cancer aux États-Unis en 2024, tandis que le cancer de la prostate devrait se développer à un CAGR de 9,02% jusqu'en 2030.

- Par biomolécule, les biomarqueurs protéiques ont représenté 50,41% des revenus en 2024 ; les biomarqueurs génétiques progressent le plus rapidement à un CAGR de 9,11%.

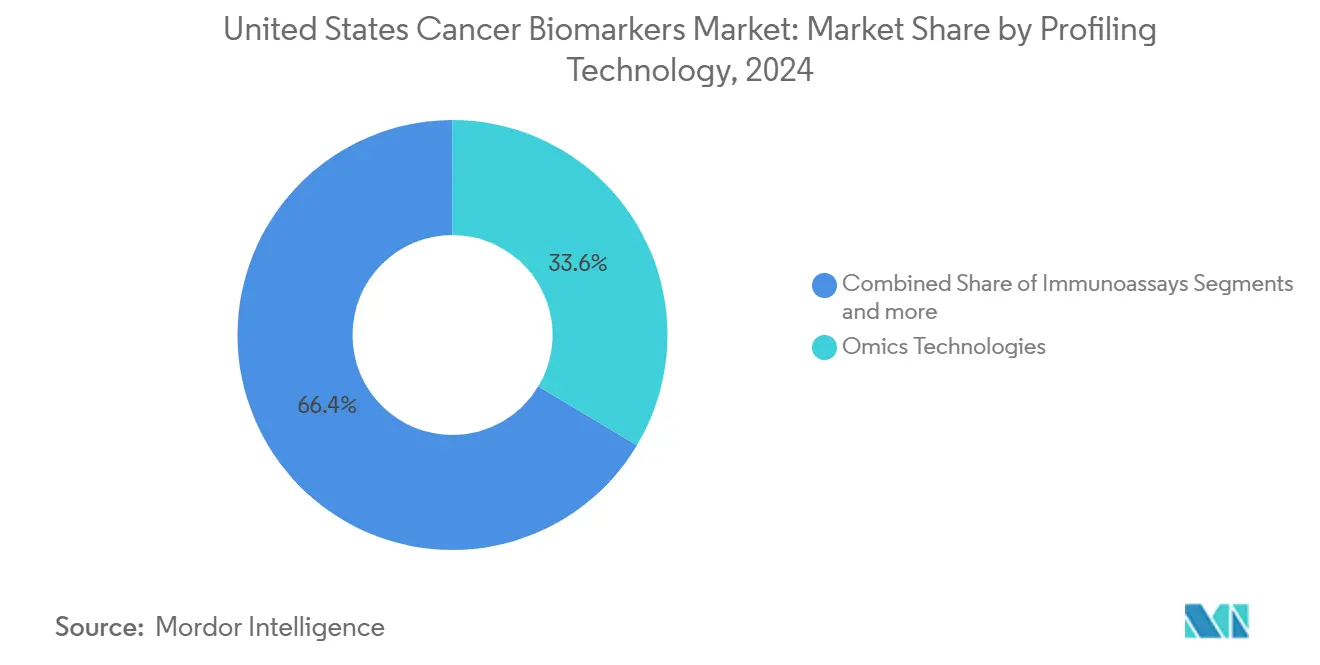

- Par technologie de profilage, les plateformes omiques ont capturé 33,58% des revenus en 2024, tandis que les immunodosages enregistrent un CAGR de 8,96%.

- Par utilisateur final, les hôpitaux et cliniques ont détenu 43,44% de la part des revenus en 2024 ; les laboratoires cliniques et de référence connaissent la croissance la plus rapide à un CAGR de 9,08%.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Biomarqueurs du Cancer aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la prévalence du cancer et vieillissement de la population | +1.8% | National, concentré dans les États de la Sun Belt | Long terme (≥ 4 ans) |

| Dynamique de la médecine de précision et approbations de la FDA pour les diagnostics compagnons | +2.1% | National, adoption précoce dans les centres académiques | Moyen terme (2-4 ans) |

| Essor de l'adoption de la biopsie liquide pour une détection minimalement invasive | +1.5% | National, centres urbains en tête de l'adoption | Moyen terme (2-4 ans) |

| Cancer Moonshot fédéral et hausse du financement des NIH | +1.2% | National, pôles de recherche | Court terme (≤ 2 ans) |

| Découverte de biomarqueurs multi-omiques assistée par l'IA | +0.9% | National, grands systèmes de santé | Long terme (≥ 4 ans) |

| Accélération de la Couverture Transitionnelle de la CMS pour les nouveaux tests | +0.5% | National, bénéficiaires de Medicare | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Prévalence du Cancer et Vieillissement de la Population

L'incidence du cancer dépasse désormais 2 millions de diagnostics par an, avec une mortalité concentrée dans les comtés non métropolitains où l'accès aux biomarqueurs reste limité. La migration de la population vers la Sun Belt amplifie la demande en Floride, au Texas et en Arizona, créant une dynamique de marché à deux vitesses : les centres urbains tirent vers les panels multi-omiques haut de gamme, tandis que les comtés ruraux représentent de larges volumes de tests non exploités. La cartographie géospatiale des CDC révèle des points chauds de mortalité dans le Midwest, confirmant un besoin diagnostique non satisfait. À mesure que l'âge médian national augmente, la complexité des comorbidités pousse les prestataires à prescrire des panels plus larges, augmentant le revenu moyen par patient. Des projets pilotes de biopsie liquide au point de soins dans les hôpitaux communautaires réduisent les obstacles logistiques, mais une infrastructure de laboratoire insuffisante limite encore la portée. Ces données démographiques garantissent un potentiel de revenus durable bien au-delà de l'horizon de prévision.

Dynamique de la Médecine de Précision et Approbations de la FDA pour les Diagnostics Compagnons

La FDA a approuvé plusieurs tests compagnons à fort impact en 2024, notamment des indications élargies pour FoundationOne CDx. Les orientations agnostiques au tissu permettent désormais aux développeurs de médicaments de cibler des altérations moléculaires plutôt que des sites tumoraux, élargissant les pools de patients testables. Les orientations parallèles sur l'ADN tumoral circulant (ctDNA) valident les critères d'évaluation de la maladie résiduelle minimale, encourageant les payeurs à rembourser la surveillance en série. Des établissements académiques de référence comme la Mayo Clinic rapportent que le profilage génomique complet double les chances de correspondance aux essais cliniques par rapport aux panels étroits. L'élan réglementaire se répercute dans les réseaux hospitaliers, favorisant une adoption à l'échelle de l'entreprise. Des ensembles de prescriptions standardisés intégrés dans les dossiers de santé électroniques normalisent davantage les tests et raccourcissent les cycles de décision, renforçant la boucle vertueuse d'adoption.[2]Yiqing Zhao, "Tendances du Monde Réel, Différences Rural-Urbain et Disparités Socioéconomiques dans l'Utilisation des Panels de Séquençage de Nouvelle Génération Étroits versus Larges," Cancer Research Communications, aacrjournals.org

Essor de l'Adoption de la Biopsie Liquide pour une Détection Minimalement Invasive

Guardant Shield a obtenu l'approbation de la FDA pour le dépistage colorectal avec une sensibilité de 83%, tandis que Cologuard Plus a atteint une sensibilité de 95%. Les données des hôpitaux communautaires au Canada montrent un délai médian de trois jours pour la biopsie liquide contre des flux de travail sur tissu d'une semaine. Des chercheurs de Johns Hopkins ont détecté de l'ADN tumoral circulant jusqu'à trois ans avant le diagnostic, soulignant le potentiel en matière de santé publique. Pourtant, le prix moyen par test de 2 800 USD restreint l'adoption parmi les payeurs sensibles aux coûts. Les prestataires expérimentent des protocoles de prélèvement au chevet du patient qui associent des prélèvements au point de soins à un séquençage centralisé, équilibrant spécialisation et accès. L'attrait non invasif de la technologie la positionne pour un dépistage à grande échelle une fois les obstacles liés aux coûts atténués.[3]Champica Nicholas, "Biopsie Liquide au Point de Soins pour le Traitement du Cancer — Première Expérience d'un Centre Communautaire," MDPI, mdpi.com

Cancer Moonshot Fédéral et Hausse du Financement des NIH pour la Recherche sur les Biomarqueurs

La Maison Blanche a alloué 1,5 milliard USD aux initiatives contre le cancer, dont 150 millions USD spécifiquement pour les subventions liées aux biomarqueurs. L'Institut National du Cancer finance des projets de validation de la biopsie liquide axés sur les tumeurs à un stade précoce. Les nouvelles bourses Cancer Scholars visent à combler les lacunes en matière de talents en formant des spécialistes des biomarqueurs. La notation des subventions prend désormais en compte les plans d'équité en santé, orientant les fonds vers des programmes qui améliorent la précision des tests dans les populations mal desservies. Les consortiums académico-industriels exploitent ces fonds pour accélérer la standardisation des tests, ce qui réduit les délais de commercialisation et diminue le risque technique pour les investisseurs privés.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts diagnostiques élevés et remboursement fragmenté par les assureurs privés | -1.4% | National, aigu dans les marchés ruraux et sous-assurés | Moyen terme (2-4 ans) |

| Voie réglementaire multi-agences complexe | -0.8% | National, affectant les petits développeurs | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité génomique et à la propriété des données | -0.6% | National, populations soucieuses de la vie privée | Long terme (≥ 4 ans) |

| Disponibilité limitée de biospécimens issus de minorités | -0.4% | National, zones métropolitaines diversifiées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Diagnostiques Élevés et Remboursement Fragmenté par les Assureurs Privés

Deux tiers des oncologues citent les refus d'assurance comme principal obstacle à la prescription de biomarqueurs. Bien que 17 États imposent une couverture obligatoire, les assureurs commerciaux appliquent des critères hétérogènes ; UnitedHealthcare et Cigna publient chacun des politiques médicales distinctes qui créent des frictions administratives. Les modèles d'économie de la santé montrent que le séquençage de nouvelle génération élargi peut réduire les coûts par patient de plus de 50% par rapport aux tests séquentiels sur un seul gène, mais les assureurs favorisent encore les panels plus étroits lors de l'autorisation préalable. Cette fragmentation ralentit la pénétration du marché pour les tests émergents ne disposant pas de données de survie de phase III. Les équipes de gestion du cycle de revenus hospitaliers maintiennent des unités de « gestion des refus » de biomarqueurs pour faire appel des rejets, ajoutant des frais généraux qui découragent les petits centres de proposer des panels avancés.

Voie Réglementaire Multi-Agences Complexe

Les développeurs de biomarqueurs du cancer doivent satisfaire aux règles de la FDA sur les dispositifs, aux décisions de couverture de la CMS et à l'agrément CLIA des États, un trio qui allonge les délais de lancement. La règle finale de la FDA sur les LDT de 2024 prévoit une période de transition de quatre ans, mais les petits laboratoires font face à une charge de conformité disproportionnellement élevée. Des orientations supplémentaires sur les diagnostics assistés par l'IA et les critères d'évaluation du ctDNA imposent des stratégies de soumission itératives, mettant sous pression les startups aux budgets réglementaires limités. Harmoniser les dossiers de données de test pour l'approbation de la FDA tout en recueillant simultanément des preuves du monde réel pour la couverture de la CMS crée des défis de séquençage qui retardent les entrées de revenus. Les grandes plateformes répartissent ces coûts de conformité sur de larges menus, améliorant leur résilience, tandis que les entreprises à biomarqueur unique restent vulnérables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Maladie : La Dominance du Cancer du Sein Masque l'Opportunité du Cancer de la Prostate

Le cancer du sein a généré 36,33% des revenus du marché des biomarqueurs du cancer aux États-Unis en 2024 grâce à des panels bien établis ciblant HER2, ER, PR et l'expression multigénique. La taille du marché des biomarqueurs du cancer aux États-Unis pour les tests de la prostate devrait se développer à un CAGR de 9,02%, soutenu par des tests urinaires tels que MyProstateScore 2.0 qui éliminent les examens invasifs du toucher rectal. Les projets pilotes de détection précoce multi-cancers (MCED) intègrent également des signatures du sein et de la prostate, renforçant la demande en volume. L'adoption rapide des tests de score génique Decipher et Prolaris parmi les urologues signale un potentiel de hausse supplémentaire.

Les innovateurs exploitent des marqueurs germinaux à haut risque et des mutations somatiques pour permettre un dépistage stratifié par risque chez les hommes afro-américains, une cohorte à mortalité élevée mais historiquement faible en utilisation de biomarqueurs. La sensibilisation communautaire associée à la collecte d'urine à domicile élargit la portée vers des codes postaux auparavant peu dépistés. Les groupes d'oncologie du Midwest associent désormais les scores génomiques de la prostate au triage par IRM pour réduire les biopsies inutiles, validant l'argument de rentabilité du segment. À mesure que les limites de spécificité du PSA deviennent plus visibles, les comités de recommandations devraient préconiser des panels multi-omiques, catalysant les revenus.

Par Type de Biomolécule : Les Biomarqueurs Génétiques s'Accélèrent Malgré la Prédominance des Protéines

Les tests protéiques ont conservé une position de 50,41% des revenus en 2024 car les immunodosages restent intégrés dans les flux de travail des analyseurs dans la plupart des laboratoires hospitaliers. La taille du marché des biomarqueurs du cancer aux États-Unis pour les tests génétiques devrait augmenter à un CAGR de 9,11% à mesure que les prix du séquençage baissent et que l'étiquetage des diagnostics compagnons s'élargit. L'acquisition du test d'extension de proximité de Thermo Fisher ajoute plus de 5 000 cibles protéiques à haute spécificité, brouillant les frontières traditionnelles entre biomolécules et permettant des panels intégrés.

Le séquençage de l'ARN et les signatures de méthylation gagnent en visibilité car ils prouvent des fenêtres de détection plus précoces par rapport aux marqueurs protéiques. Pourtant, le remboursement favorise encore les protéines à analyte unique telles que CA 19-9, CEA et PSA en raison de la familiarité des cliniciens acquise au fil des décennies. La protéomique par spectrométrie de masse entre dans les pipelines translationnels pour surmonter les défis de réactivité croisée des anticorps, mais les exigences en dépenses d'investissement ralentissent l'adoption en routine. Pendant ce temps, les exosomes circulants et les métabolites restent en phase de découverte, positionnant les biomarqueurs génétiques et protéiques comme deux piliers jusqu'en 2030.

Par Technologie de Profilage : Les Immunodosages Gagnent du Terrain sur la Prédominance des Omiques

Les plateformes omiques — génomique, transcriptomique, protéomique et métabolomique — ont détenu 33,58% de la part des revenus en 2024 et constituent le socle du soutien décisionnel clinique complet. Les immunodosages enregistrent un CAGR de 8,96% grâce aux analyseurs automatisés et aux instruments de paillasse qui élargissent la capacité des panels oncologiques dans les hôpitaux de niveau intermédiaire. Le laboratoire de génomique robotisé du Royal Marsden NHS a doublé le débit d'échantillons grâce à des manipulateurs de liquides intégrés, signalant comment l'automatisation peut faire évoluer les tests de précision.

Les biocapteurs microfluidiques à l'étude promettent des tests à proximité du patient en moins de 30 minutes, mais les obstacles actuels à la dérogation CLIA les confinent aux environnements de recherche. Les diagnostics moléculaires basés sur l'imagerie exploitent les radiopharmaceutiques pour visualiser l'expression des marqueurs, une niche qui devrait se développer avec les approbations de la FDA des paires théranostiques. Les pipelines de bioinformatique organisés par l'IA ingèrent désormais des données multimodales, raccourcissant les délais d'interprétation et améliorant la standardisation des rapports, consolidant ainsi les omiques comme épine dorsale tandis que les immunodosages comblent les niches à délai d'exécution rapide.

Par Utilisateur Final : La Centralisation des Laboratoires Accélère la Transformation du Marché

Les hôpitaux et cliniques ont représenté 43,44% des revenus en 2024, mais les laboratoires cliniques et de référence devraient les dépasser avec un CAGR de 9,08% à mesure que la complexité augmente. Les laboratoires centraux sécurisent des économies d'échelle grâce à des séquenceurs à haut volume et à des bioinformaticiens spécialisés, permettant une compression des coûts par échantillon. La part du marché des biomarqueurs du cancer aux États-Unis pour les laboratoires de référence augmente à mesure que les hôpitaux communautaires externalisent les panels sur tissu et sur sang, réservant les immunodosages au point de soins pour les décisions le jour même.

Les fabricants pharmaceutiques s'appuient sur des laboratoires tiers pour l'éligibilité aux biomarqueurs d'inclusion dans les essais, injectant une croissance supplémentaire. Pour maintenir leur pertinence, les réseaux hospitaliers adoptent un modèle en étoile : les échantillons sont collectés localement et acheminés vers des centres de génomique centraux, avec des résultats interfacés dans les dossiers électroniques. Ce modèle hybride favorise un accès médical rapide tout en exploitant l'expertise centralisée. Les avancées en téléanatomopathologie comblent davantage le fossé urbain-rural, permettant aux laboratoires de référence d'examiner des lames numériques à distance et de recommander des tests compagnons.

Analyse Géographique

Les centres médicaux académiques dans les métropoles côtières font office de pionniers pour l'adoption avancée des biomarqueurs, mais des lacunes d'accès persistent. Seulement 36,6% de la population américaine réside à moins d'une heure de route d'un centre complet désigné par l'Institut National du Cancer, tandis que 16,4% font face à des trajets dépassant quatre heures. Ces disparités façonnent un marché des biomarqueurs du cancer aux États-Unis à deux vitesses où les clusters urbains demandent des panels à haute complexité et les régions rurales se tournent vers des analytes uniques à moindre coût.

La divergence des politiques des États a un impact matériel. Dix-sept États appliquent des mandats de couverture des biomarqueurs, augmentant les taux d'approbation des demandes de 22 points de pourcentage par rapport aux États sans mandat. Les marchés de la Sun Belt tels que le Texas et la Floride combinent des populations âgées en forte croissance avec un remboursement favorable, offrant une croissance des revenus supérieure à la moyenne. Les points chauds de mortalité du Midwest soulignent une demande latente ; les systèmes de prestataires au Kansas et au Missouri déploient des équipes mobiles de phlébotomie pour collecter des échantillons de biopsie liquide dans des comtés dépourvus de cliniques d'oncologie, semant de futurs volumes de tests.

L'expansion de la télémédecine accélérée par la pandémie de COVID-19 réduit les obstacles logistiques, permettant aux oncologues d'envoyer des kits de collecte par courrier pour des tests comme MyProstateScore directement aux patients. L'adoption est la plus forte là où la couverture haut débit est robuste, principalement dans les États du Nord-Est. La notation des subventions du Cancer Moonshot fédéral récompense désormais les projets qui élargissent l'accès rural, incitant les centres académiques à établir des laboratoires satellites dans les Appalaches et les Plaines. Combinées, ces initiatives égalisent progressivement la distribution géographique de l'utilisation des biomarqueurs, bien qu'une convergence totale reste peu probable avant 2035.

Paysage Concurrentiel

Le marché des biomarqueurs du cancer aux États-Unis présente une concentration modérée. Thermo Fisher, Roche, Guardant Health, Exact Sciences et Illumina composent le premier niveau. L'acquisition d'Olink par Thermo Fisher pour 3,1 milliards USD renforce son positionnement en protéomique, permettant des panels multiplex délivrés sur ses séquenceurs Ion Torrent. Roche s'est engagé à investir 50 milliards USD dans la capacité américaine en diagnostics et en thérapie génique, signalant sa confiance dans la croissance domestique des biomarqueurs.

Les alliances stratégiques dominent les tactiques de mise sur le marché. Illumina s'est associé à Tempus AI pour améliorer la bioinformatique, tandis que Thermo Fisher co-développe des diagnostics compagnons avec Bayer. Les startups exploitent les espaces blancs dans la découverte de biomarqueurs optimisée par l'IA, mais la sophistication réglementaire et l'accès aux payeurs restent des facteurs limitants. Une fragmentation modérée persiste car la complexité des tests décourage une large standardisation des produits ; les payeurs remboursent les éléments du menu individuellement plutôt qu'en bundle, diluant les économies de gamme. À mesure que la surveillance de la FDA sur les LDT se renforce, les entreprises bien capitalisées sont positionnées pour consolider les petits laboratoires qui ne peuvent pas absorber les coûts de conformité, entraînant une concentration progressive sur l'horizon de prévision.

Leaders du Secteur des Biomarqueurs du Cancer aux États-Unis

Abbott Laboratories Inc.

Thermo Fisher Scientific

Biomerieux

Illumina Inc.

F. Hoffmann-La Roche Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Mainz Biomed lance la prochaine phase de son programme de test sanguin PancAlert pour la détection précoce du cancer du pancréas.

- Juin 2025 : Guardant Health reçoit la désignation de Dispositif Révolutionnaire de la FDA pour la détection multi-cancers Shield avec une spécificité de 98,6%.

- Avril 2025 : Roche annonce un plan d'investissement de 50 milliards USD aux États-Unis englobant l'expansion des capacités en diagnostics et en thérapie génique.

Périmètre du Rapport sur le Marché des Biomarqueurs du Cancer aux États-Unis

Selon le périmètre du rapport, les biomarqueurs sont des paramètres chimiques, physiques ou biologiques pouvant être utilisés pour indiquer des états pathologiques. Les biomarqueurs en oncologie offrent des diagnostics du cancer rapides et non invasifs, et améliorent la détection et le dépistage du cancer. Le marché des biomarqueurs du cancer est segmenté par maladie, type, technologie de profilage et utilisateur final.

| Cancer du Sein |

| Cancer du Poumon |

| Cancer de la Prostate |

| Cancer Colorectal |

| Cancer du Col de l'Utérus |

| Autres Cancers |

| Biomarqueurs Protéiques |

| Biomarqueurs Génétiques |

| Autres |

| Technologies Omiques |

| Technologies d'Imagerie |

| Immunodosages |

| Autres |

| Hôpitaux et Cliniques |

| Laboratoires Cliniques et de Référence |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Autres |

| Par Maladie | Cancer du Sein |

| Cancer du Poumon | |

| Cancer de la Prostate | |

| Cancer Colorectal | |

| Cancer du Col de l'Utérus | |

| Autres Cancers | |

| Par Type de Biomolécule | Biomarqueurs Protéiques |

| Biomarqueurs Génétiques | |

| Autres | |

| Par Technologie de Profilage | Technologies Omiques |

| Technologies d'Imagerie | |

| Immunodosages | |

| Autres | |

| Par Utilisateur Final | Hôpitaux et Cliniques |

| Laboratoires Cliniques et de Référence | |

| Entreprises Pharmaceutiques et Biotechnologiques | |

| Autres |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des biomarqueurs du cancer aux États-Unis ?

Le marché est évalué à 7,62 milliards USD en 2025 et devrait atteindre 11,23 milliards USD d'ici 2030, reflétant un CAGR de 8,06%.

Quel type de cancer génère le plus de revenus en biomarqueurs ?

Le cancer du sein est en tête, contribuant à 36,33% des revenus en 2024, soutenu par les tests HER2 et d'expression multigénique de routine.

Pourquoi les tests de biopsie liquide gagnent-ils en popularité ?

Ils offrent une collecte d'échantillons moins invasive, un délai d'exécution plus rapide d'une moyenne de trois jours, et de nouvelles indications de dépistage telles que le cancer colorectal, bien que les prix élevés restent une contrainte.

Comment la règle finale de la FDA sur les LDT affectera-t-elle les développeurs de tests ?

Elle supprime progressivement la discrétion d'application sur quatre ans, exigeant que la plupart des tests développés en laboratoire obtiennent l'autorisation de la FDA, favorisant les entreprises bien capitalisées capables de gérer la charge de conformité supplémentaire.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Les laboratoires cliniques et de référence se développent à un CAGR de 9,08% car la centralisation des tests génomiques complexes offre des économies d'échelle et une assurance qualité supérieure.

Dernière mise à jour de la page le: