Taille et part de marché des puces à protéines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

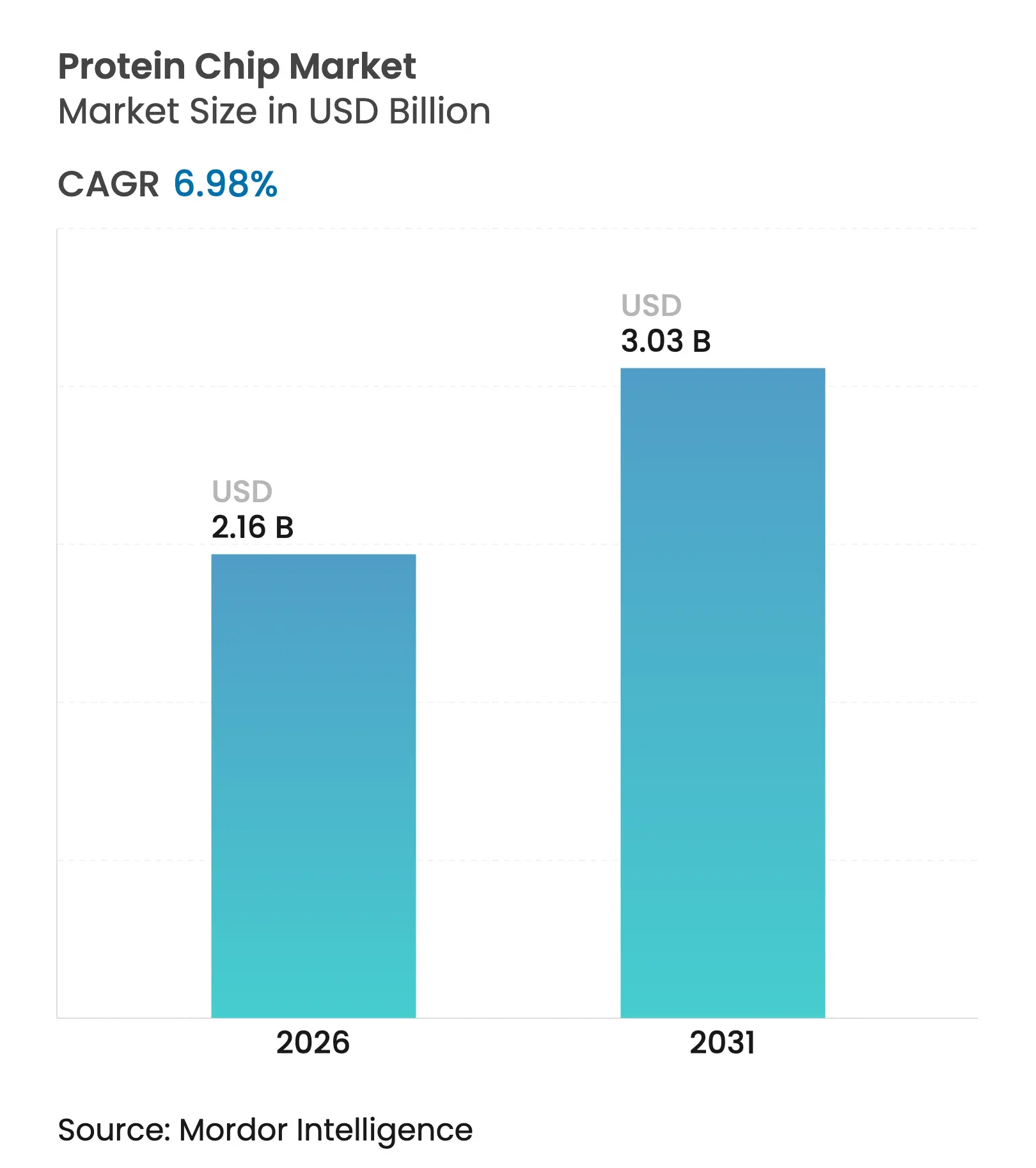

| Taille du Marché (2026) | 2.16 Milliards de dollars |

| Taille du Marché (2031) | 3.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.98% CAGR |

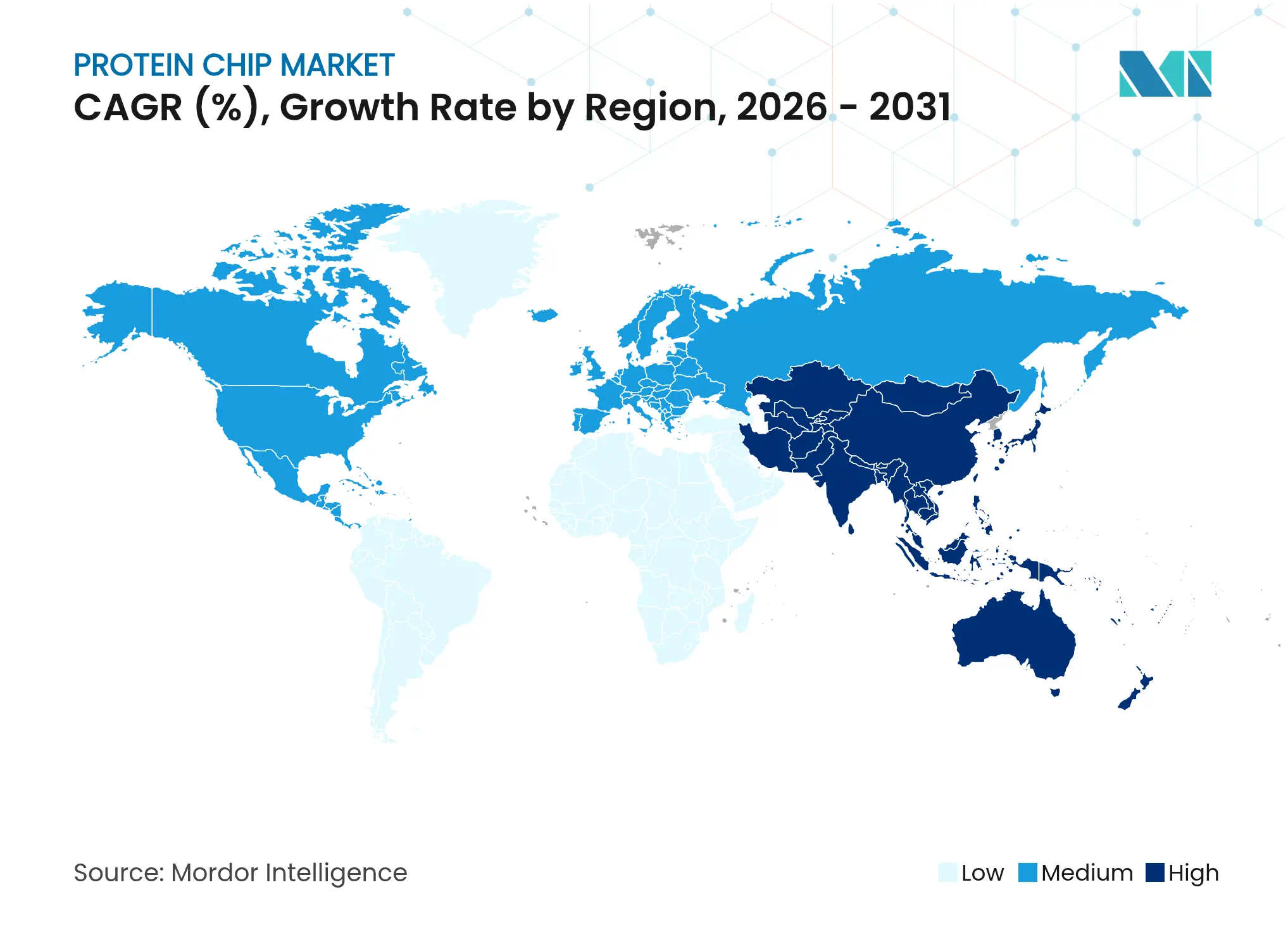

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

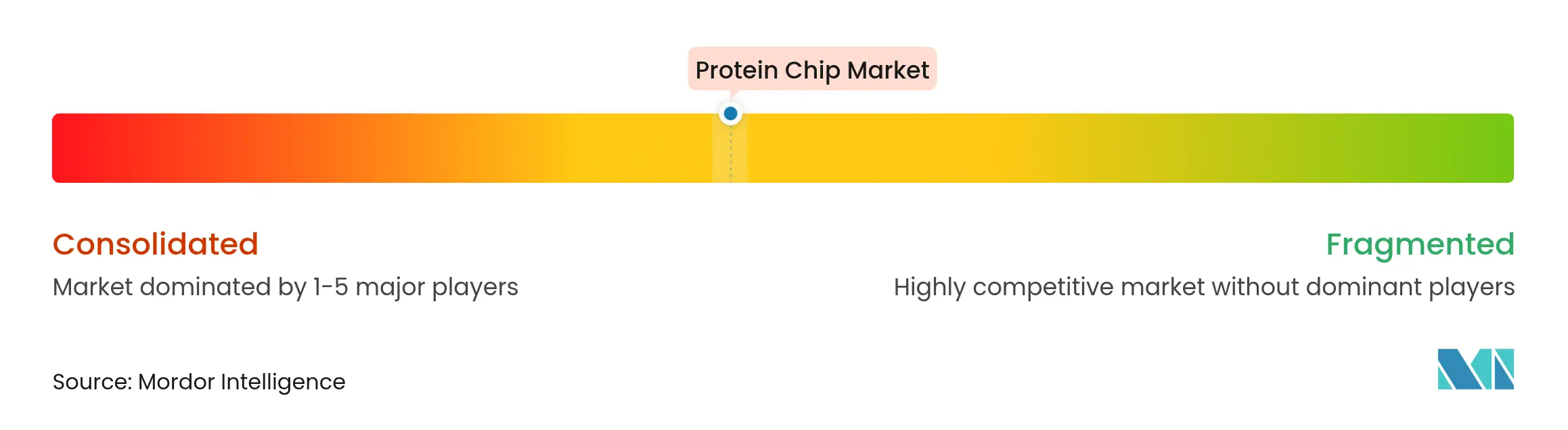

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des puces à protéines par Mordor Intelligence

La taille du marché des puces à protéines en 2026 est estimée à 2,16 milliards USD, en hausse par rapport à la valeur de 2025 de 2,02 milliards USD, avec des projections pour 2031 indiquant 3,03 milliards USD, progressant à un TCAC de 6,98 % sur la période 2026-2031. Cette expansion découle de l'adoption croissante de l'oncologie de précision, de stratégies plus larges de dépistage des maladies chroniques et d'outils d'interprétation des données assistés par l'IA qui réduisent le délai entre l'échantillon et le résultat. Les laboratoires cliniques intègrent désormais des microréseaux à haut débit pour générer des panels complets de biomarqueurs, améliorant ainsi la sélection thérapeutique tout en réduisant les coûts de soins en aval. Le renforcement des alliances entre l'industrie pharmaceutique et le diagnostic, illustré par des tests pancancéreux compagnons homologués par la FDA, crée des incitations mutuelles à standardiser les flux de travail des puces à protéines. Par ailleurs, les formats micro-fluidiques miniaturisés réduisent la consommation de réactifs et permettent les tests décentralisés, positionnant le marché des puces à protéines pour une adoption soutenue dans les programmes de santé publique à l'échelle mondiale.

Principaux enseignements du rapport

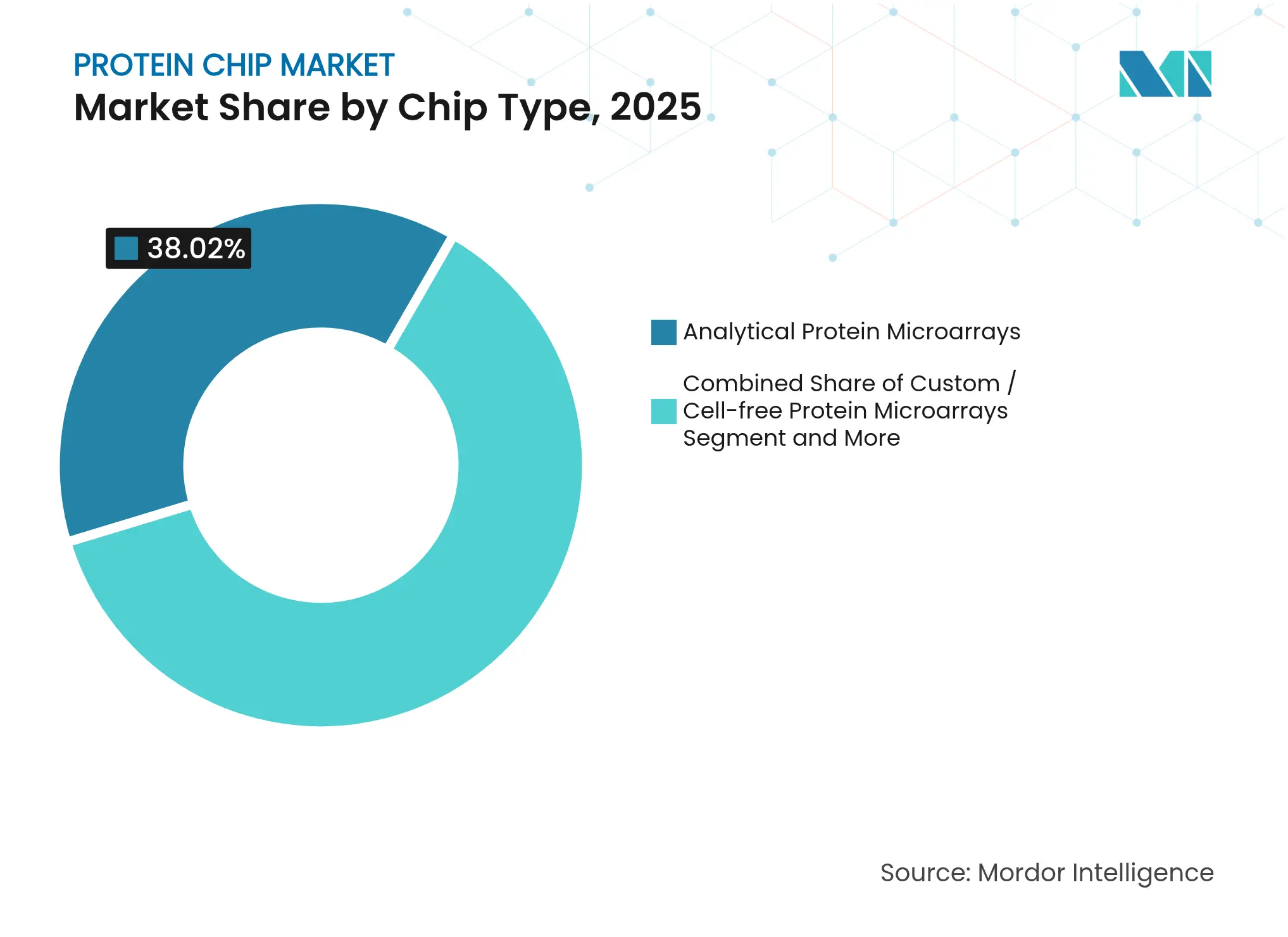

- Par type de puce, les microréseaux analytiques ont capturé 38,02 % de la part de marché des puces à protéines en 2025, tandis que les formats personnalisés/sans cellules devraient croître à un TCAC de 15,76 % jusqu'en 2031.

- Par application, le diagnostic clinique a dominé avec une part de revenus de 35,05 % en 2025 ; la médecine personnalisée devrait progresser à un TCAC de 16,28 % jusqu'en 2031.

- Par chimie de surface, les lames enduites de nitrocellulose ont dominé avec une part de revenus de 39,94 % en 2025 ; les revêtements polymères 3D devraient se développer à un TCAC de 15,31 % jusqu'en 2031.

- Par technologie de détection, les méthodes de fluorescence ont détenu 61,65 % de la taille du marché des puces à protéines en 2025, tandis que la résonance plasmonique de surface sans marquage devrait afficher un TCAC de 17,52 % sur le même horizon.

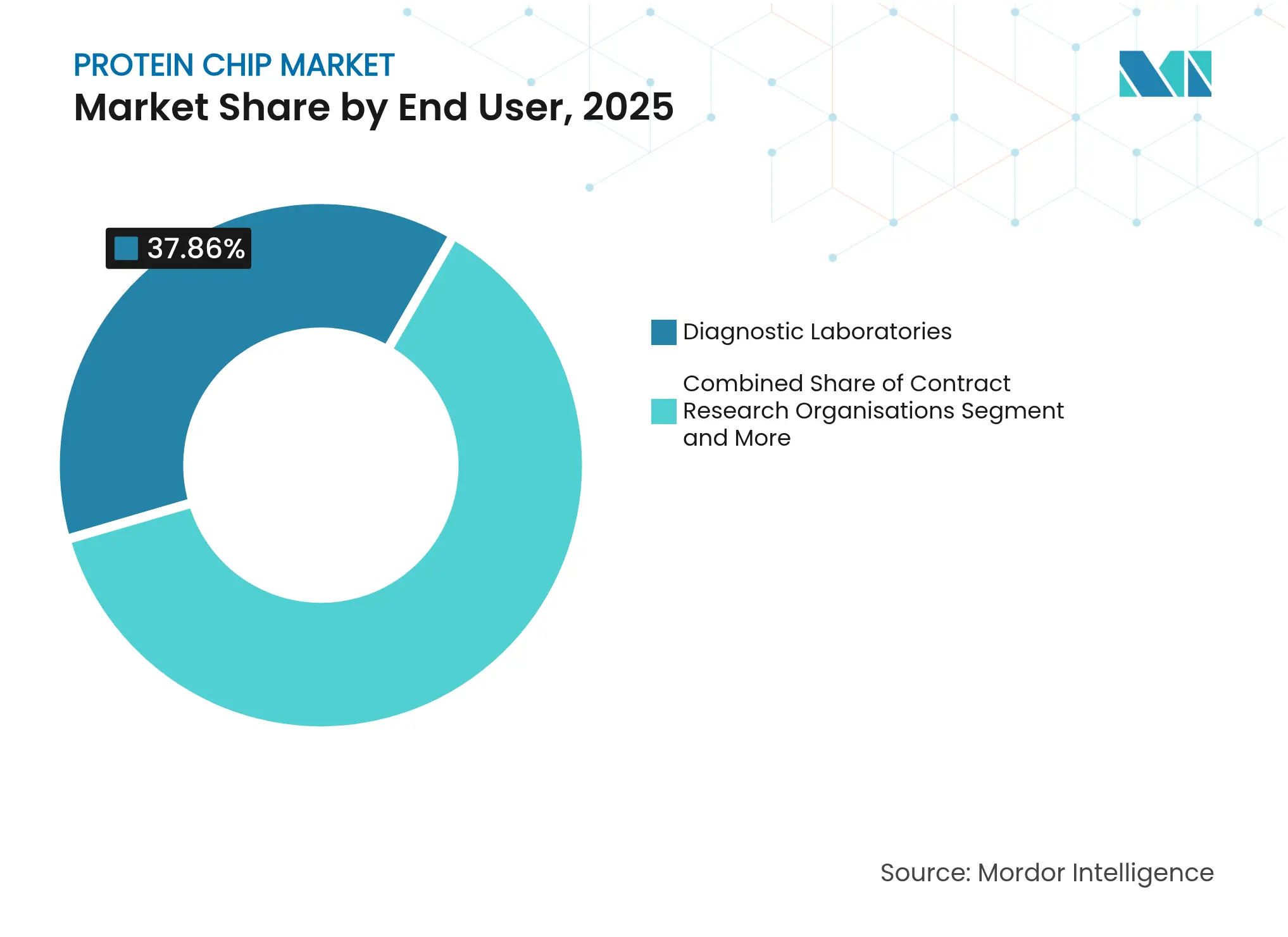

- Par utilisateur final, les laboratoires de diagnostic ont représenté 37,86 % de la taille du marché des puces à protéines en 2025, tandis que les organisations de recherche sous contrat devraient se développer à un TCAC de 13,89 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a commandé 44,78 % de la part du marché des puces à protéines en 2025, tandis que l'Asie-Pacifique est positionnée pour un TCAC de 13,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des puces à protéines

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Charge croissante des maladies chroniques et complexes | +1.8% | Mondial avec accent sur l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Adoption de l'oncologie de précision dans les laboratoires cliniques | +1.5% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des partenariats pharmaceutiques-microréseaux pour les diagnostics compagnons | +1.2% | Mondial, porté par l'Amérique du Nord | Moyen terme (2-4 ans) |

| Miniaturisation des puces micro-fluidiques à haut débit | +0.9% | Centres de fabrication en Asie-Pacifique, déploiement mondial | Long terme (≥ 4 ans) |

| Les plateformes d'analyse pilotées par l'IA réduisent les barrières aux données | +1.1% | Mondial, adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Infrastructure de sérologie multiplex développée suite à la pandémie | +0.6% | Mondial, maintenu dans les systèmes de santé publique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques et complexes

La prévalence croissante du diabète, du cancer et des troubles rénaux accroît la dépendance aux signatures protéiques sériques et urinaires multiplex qui prédisent les complications bien avant l'apparition clinique[1]Devang Sheth, « Biomarqueurs dans le diabète sucré », IP International Journal of Comprehensive and Advanced Pharmacology, ijcap.in. Les systèmes de santé investissent dans des microréseaux analytiques pour découvrir des marqueurs précoces qui réduisent les dépenses en aval liées aux interventions à un stade avancé. L'analyse simultanée de centaines de protéines accélère la validation des cibles thérapeutiques et permet des programmes de surveillance longitudinale. Le poids économique des maladies chroniques, mesuré en milliers de milliards de dollars de soins de santé, pousse les payeurs vers des diagnostics préventifs fondés sur les puces à protéines. Par conséquent, la demande augmente pour des réseaux à haute capacité capables de traiter des cohortes à l'échelle de la population dans les délais d'exécution habituels des laboratoires.

Adoption de l'oncologie de précision dans les laboratoires cliniques

Les laboratoires passent des tests à analyte unique aux plateformes multiplex qui stratifient les échantillons tumoraux par expression protéique, assurant un alignement thérapeutique précis. Les nouvelles règles de la FDA sur les tests développés en laboratoire imposent une rigueur du système qualité, incitant les laboratoires à mettre en œuvre des kits de puces à protéines validés pour maintenir la conformité[2]FDA américaine, « La FDA prend des mesures pour garantir la sécurité et l'efficacité des tests développés en laboratoire », fda.gov. Les premiers adoptants font état d'une meilleure précision diagnostique et d'une réduction des tests répétés, compensant les dépenses en capital pour l'instrumentation. Les obstacles à la mise en œuvre — formation du personnel et refonte des flux de travail — sont atténués par les modules d'automatisation fournis par les fournisseurs. À mesure que les cadres de remboursement commencent à reconnaître les panels multi-protéines, les cas d'usage de l'oncologie de précision passent des centres de niche aux réseaux hospitaliers plus larges.

Expansion des partenariats pharmaceutiques-microréseaux pour les diagnostics compagnons

Les développeurs de médicaments collaborent de plus en plus avec les fournisseurs de microréseaux pour créer des diagnostics compagnons qui identifient les répondeurs dans les essais en oncologie. Les précédents réglementaires, tels que l'homologation par la FDA de TruSight Oncology Comprehensive, valident ce modèle de co-développement et raccourcissent les cycles d'approbation. Les commanditaires bénéficient de populations d'essais enrichies qui augmentent les probabilités de succès, tandis que les fournisseurs de réseaux s'assurent des contrats d'approvisionnement en réactifs à long terme. Le marché des puces à protéines croît donc grâce à deux flux de revenus : les ventes de kits de test et les accords de diagnostics compagnons avec redevances. Les régulateurs internationaux adoptent des cadres similaires, élargissant les marchés adressables en Asie-Pacifique et en Europe.

Miniaturisation des puces micro-fluidiques à haut débit

Les avancées de fabrication en Asie-Pacifique permettent une production rentable de réseaux micro-fluidiques nécessitant des volumes d'échantillons minimaux tout en prenant en charge des cycles de lavage automatisés. Les formats miniaturisés réduisent considérablement la consommation de réactifs et s'alignent sur les analyseurs de point de soins, ouvrant des opportunités de dépistage en santé publique. Les fabricants d'équipements d'origine intègrent des cartouches jetables avec des lecteurs optiques, fournissant des kits clés en main compatibles avec les environnements à ressources limitées. Ces innovations élargissent le marché des puces à protéines au-delà des centres tertiaires vers les cliniques ambulatoires et les sites de vaccination.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé et complexité de l'analyse des données | –1.4% | Mondial avec effet aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Disponibilité limitée de protéines/anticorps de haute qualité | –0.8% | Chaînes d'approvisionnement mondiales | Long terme (≥ 4 ans) |

| Absence de remboursement pour les tests protéiques multiplex | –1.1% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Préoccupations en matière de biosécurité et de confidentialité des données | –0.5% | Mondial, réglementation renforcée dans les marchés riches | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et complexité de l'analyse des données

Les flux de travail des puces à protéines nécessitent des plateformes avancées de spectrométrie de masse ou d'imagerie haute densité qui dépassent les budgets d'investissement des petits laboratoires. Les bioinformaticiens qualifiés exigent des salaires élevés, ajoutant des coûts récurrents. Les solutions en nuage réduisent les dépenses initiales mais soulèvent des inquiétudes en matière de confidentialité lors du traitement de données identifiables de patients. Les mises à niveau continues des logiciels et l'ajustement des algorithmes alourdissent les budgets d'exploitation et compliquent les cycles d'approvisionnement. Les investissements en formation pour maintenir le personnel à jour freinent davantage l'adoption dans les institutions aux ressources limitées.

Absence de remboursement pour les tests protéiques multiplex

Les prix catalogue moyens des panels multiplex atteignent 585 USD, contrastant fortement avec 8 USD pour les tests à analyte unique traditionnels. Les payeurs exigent souvent des preuves approfondies d'économie de la santé, que les fabricants doivent financer avant que les codes et la couverture ne soient accordés. Les nouveaux biomarqueurs, notamment dans la détection précoce de cancers multiples, font face au scepticisme quant à la rentabilité au niveau de la population. Par conséquent, les laboratoires hésitent à adopter des tests sans voies de paiement prévisibles, ralentissant le marché des puces à protéines dans les régions dominées par les payeurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de puce : les plateformes personnalisées stimulent l'innovation

Les réseaux analytiques ont détenu 38,02 % du marché des puces à protéines en 2025, soulignant leur rôle central dans les diagnostics réglementés où la reproductibilité est primordiale. La taille du marché des puces à protéines pour les réseaux personnalisés/sans cellules devrait enregistrer un TCAC de 15,76 % jusqu'en 2031, la demande augmentant pour des panels personnalisés reflétant les mutations spécifiques aux patients. La technologie NAPPA synthétise les protéines in situ, réduisant le risque de dégradation et améliorant l'efficacité de capture.

Les réseaux sur mesure soutiennent la recherche sur les maladies rares, permettant aux chercheurs de cribler rapidement les néoantigènes dérivés des patients. Les formats en phase inverse et fonctionnels occupent des niches spécialisées dans la découverte de médicaments en oncologie, offrant une cartographie quantitative des voies. Les puces SPOC émergentes regroupent des milliers de protéines repliées sur des capteurs de 1,5 cm², augmentant le débit tout en réduisant les exigences en volume d'échantillon.

Le marché des puces à protéines bénéficie du fait que les commanditaires pharmaceutiques externalisent des études de validation nécessitant des ensembles d'antigènes sur mesure. Les microréseaux de glycanes gagnent en visibilité dans la surveillance des maladies infectieuses car ils différencient les souches virales étroitement apparentées. Les réseaux de peptides cartographiant les signatures phospho informent le développement des inhibiteurs de kinases. La demande analytique soutenue et l'adoption personnalisée accélérée maintiennent des pipelines de commandes robustes pour les fabricants, cimentant une saine diversification des revenus entre les catégories de puces.

Par chimie de surface : les revêtements polymères 3D gagnent en dynamisme

Les substrats de nitrocellulose ont commandé 39,94 % de part en 2025 en raison de la familiarité de fabrication et de la compatibilité des protocoles de test. Pourtant, les revêtements polymères 3D sont prévus pour un TCAC de 15,31 % car l'amélioration des sites de liaison élève la sensibilité. Les hydrogels offrent des microenvironnements aqueux doux qui préservent la conformation des protéines, améliorant la fidélité des tests.

Les développeurs conçoivent des hydrogels renforcés d'aramide anti-gonflement qui résistent aux contraintes mécaniques et stabilisent les signaux sous des cycles de lavage à haut débit. L'hydrophobisation de surface obtenue par reconfiguration du réseau d'interface permet un mouillage sélectif, optimisant la capture des cibles à faible abondance. Ces avancées élargissent l'applicabilité des tests sériques standard aux analyses de lysats cellulaires et tissulaires, élargissant ainsi le marché adressable des puces à protéines.

La demande augmente également pour des lames enduites compatibles avec l'optique sans marquage, où la rugosité de surface et l'homogénéité de l'indice de réfraction sont critiques. Les fournisseurs regroupent les chimies de lames avec des tampons de blocage validés, minimisant la variabilité entre les sites de laboratoire. Les partenariats d'approvisionnement stratégique sécurisent les chaînes d'approvisionnement en polymères, atténuant la contrainte des réactifs de haute qualité limités.

Par application : la médecine personnalisée accélère la croissance

Le diagnostic clinique a contribué à 35,05 % des revenus en 2025, reflétant une utilisation bien établie dans les panels auto-immuns et la sérologie des maladies infectieuses. La taille du marché des puces à protéines allouée aux segments de médecine personnalisée est en route pour un TCAC de 16,28 %, propulsée par des programmes multi-omiques intégratifs qui fusionnent les informations protéomiques et génomiques pour la stratification des risques.

Les systèmes de score protéique mesurant aussi peu que 20 analytes surpassent les signes vitaux traditionnels pour prédire 52 maladies incidentes, incitant les assureurs à piloter des remboursements de dépistage préventif. Les parties prenantes de la découverte de médicaments déploient des réseaux pour confirmer l'engagement des cibles dans les phases cliniques précoces, réduisant les taux d'attrition. Les puces de cartographie des épitopes guident l'ingénierie des anticorps thérapeutiques en identifiant les points chauds antigéniques.

Les laboratoires engagés dans des études de santé populationnelle de masse adoptent des réseaux haute densité pour les enquêtes de biomarqueurs de cohortes. Les panels de risque de maladies multiplex font évoluer les paradigmes de test des diagnostics confirmatoires vers des gardiens d'intervention précoce, élargissant la portée du marché. Les boucles de rétroaction de données continues affinent les algorithmes de risque protéique, stimulant les achats répétés de consommables qui sous-tendent les revenus récurrents.

Par utilisateur final : les organisations de recherche sous contrat élargissent leurs services

Les laboratoires de diagnostic ont représenté 37,86 % des revenus de 2025, ancrés par des panels routiniers de maladies infectieuses et d'oncologie qui fonctionnent quotidiennement dans les laboratoires centraux. Les organisations de recherche sous contrat, cependant, devraient croître à un TCAC de 13,89 %, tirant parti d'une capacité flexible pour soutenir les essais cliniques pharmaceutiques nécessitant des critères d'évaluation complexes de biomarqueurs.

Les hôpitaux étendent leur empreinte de point de soins en intégrant des lecteurs de fluorescence portables qui fournissent des résultats proches du patient en moins d'une heure. Les centres académiques restent des moteurs d'innovation, utilisant des financements de subventions pour tester les chimies de puces émergentes avant la commercialisation. Les entreprises de biotechnologie intègrent des réseaux internes pour le criblage de composés candidats mais externalisent de plus en plus le traitement d'échantillons à volume élevé vers des organisations de recherche sous contrat spécialisées, renforçant le segment de croissance axé sur les services.

Le secteur des puces à protéines renforce la scalabilité des organisations de recherche sous contrat grâce à des plateformes d'automatisation modulaires qui permettent une expansion transparente des essais pilotes aux essais pivots. L'interopérabilité du criblage unicellulaire améliore les propositions de valeur contractuelles, favorisant des alliances stratégiques pluriannuelles.

Par technologie de détection : les méthodes sans marquage progressent

La détection par fluorescence a dominé 61,65 % des revenus en 2025, témoignant des écosystèmes de réactifs matures et de l'instrumentation héritée dans les laboratoires hospitaliers. Pourtant, le marché des puces à protéines anticipe la croissance la plus rapide dans la résonance plasmonique de surface sans marquage à un TCAC de 17,52 %, portée par le profilage cinétique en temps réel sans colorants d'extinction du signal.

Les résonateurs plasmoniques à réseau de surface amplifient les signaux de deux ordres de grandeur, abaissant les seuils de détection pour les biomarqueurs à faible abondance. Les capteurs à double bande augmentés par apprentissage automatique fournissent simultanément une identification qualitative et des métriques d'affinité quantitatives. Les formats colorimétriques et chimioluminescents persistent dans les environnements à ressources limitées où les modules d'excitation optique augmentent les barrières en capital mais les exigences de débit restent modérées.

Les configurations angulaires améliorées émergentes avec des nanoparticules d'argent intégrées dans des films de MoS₂ poussent la sensibilité à 452,57°/RIU, élargissant la plage dynamique pour la détection précoce des agents pathogènes. Les fournisseurs proposent des kits spécifiques aux applications pré-optimisés pour l'optique choisie, simplifiant l'adoption dans diverses infrastructures de laboratoire.

Analyse géographique

L'Amérique du Nord a détenu 44,78 % du marché des puces à protéines en 2025, soutenue par des consortiums de médecine de précision, des financements de subventions des Instituts nationaux de la santé et des cadres de la FDA qui accélèrent les approbations de diagnostics compagnons. Les réseaux hospitaliers américains intègrent les puces à protéines dans les comités de tumeurs en oncologie, tandis que les initiatives nationales de génomique du Canada stimulent les compléments protéomiques dans les études multi-omiques. Le Mexique élargit le dépistage en santé publique via des partenariats transfrontaliers qui transfèrent les protocoles de sérologie multiplex dans les laboratoires nationaux.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 13,74 % jusqu'en 2031, propulsée par l'expansion de la capacité biopharmaceutique de la Chine et l'initiative nationale d'oncologie de précision SCRUM-Japan du Japon. Les subventions gouvernementales pour les fabricants d'instruments nationaux réduisent les coûts d'acquisition, permettant aux hôpitaux régionaux de dépasser les plateformes d'immunoessais traditionnelles. Le pôle de recherche sous contrat de l'Inde ajoute la protéomique à ses offres de génomique existantes, attirant des commanditaires multinationaux. La Corée du Sud intègre des modules de puces à protéines dans son programme d'hôpital numérique, tandis que l'Australie finance la recherche translationnelle qui associe les puces au séquençage de nouvelle génération pour la surveillance des agents pathogènes.

L'Europe maintient une demande stable soutenue par la solide base de fabrication biotechnologique de l'Allemagne et les investissements du Service national de santé du Royaume-Uni dans des projets pilotes de détection précoce. La France tire parti des collaborations avec le secteur pharmaceutique pour affiner les flux de travail de criblage de médicaments à base de protéines. L'Italie et l'Espagne adoptent les puces dans des études académiques cardio-métaboliques financées par les subventions Horizon de l'UE. Les pays du Conseil de coopération du Golfe investissent dans l'infrastructure protéomique pour diversifier leurs économies pétrolières grâce aux technologies de santé, en créant des laboratoires de référence qui s'approvisionnent en puces auprès de fournisseurs mondiaux. L'Afrique du Sud mène l'adoption africaine via des projets de surveillance des maladies infectieuses, et le Brésil ancre la croissance sud-américaine à travers des réseaux de recherche clinique public-privé.

Paysage concurrentiel

Le marché reste modérément fragmenté mais montre des signes de consolidation. L'acquisition par Thermo Fisher d'Olink pour 3,1 milliards USD a intégré 5 300 cibles d'analyse de proximité par extension validées dans un portefeuille de sciences du vivant intégré. Illumina a finalisé son acquisition de SomaLogic pour 350 millions USD, associant le séquençage de nouvelle génération à la quantification protéique haute densité pour permettre des flux de travail multi-omiques transparents. Ces opérations illustrent des stratégies d'intégration verticale qui verrouillent les consommables, les logiciels et les analyses sous des marques uniques.

La concurrence par les prix est intense dans les réseaux analytiques standard, plusieurs fournisseurs proposant des lames de nitrocellulose quasi-banalisées. À l'inverse, les puces protéomiques spatiales et haute densité personnalisées commandent des marges premium en raison d'une propriété intellectuelle limitée et de chimies spécialisées. Les fournisseurs se différencient grâce à des packages d'analyse améliorés par l'IA qui réduisent les barrières d'interprétation pour les utilisateurs. Les progrès matériels, tels que la spectrométrie de masse par éjection acoustique capable d'un échantillonnage de peptides en 1,5 seconde, élèvent davantage les seuils de performance, favorisant les entreprises disposant de budgets de recherche et développement importants.

Des opportunités d'espace blanc persistent dans la protéomique spatiale, où la technologie SPOT émergente marque les sections de tissu in situ pour cartographier les gradients protéiques avec une résolution subcellulaire. Les entreprises qui s'assurent un avantage de premier entrant dans ce segment peuvent capturer une part de revenus disproportionnée. Les partenariats avec les organisations de recherche sous contrat élargissent la portée de distribution, notamment en Asie-Pacifique où la familiarité réglementaire nationale accélère les approbations de kits.

Leaders du secteur des puces à protéines

Agilent Technologies, Inc.

Thermo Fisher Scientific Inc.

Illumina, Inc.

Bio-Rad Laboratories, Inc.

PerkinElmer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Illumina a finalisé son acquisition de SomaLogic pour 350 millions USD, intégrant la protéomique au séquençage pour stimuler les offres de tests multi-omiques de nouvelle génération.

- Juillet 2024 : Thermo Fisher Scientific a finalisé son acquisition d'Olink Holding pour 3,1 milliards USD, ajoutant la technologie d'analyse de proximité par extension et 5 300 biomarqueurs à son segment de solutions en sciences du vivant.

Portée du rapport mondial sur le marché des puces à protéines

Selon la portée du rapport, les puces à protéines, communément appelées microréseaux de protéines, constituent une méthode à haut débit pour surveiller les interactions et les activités des protéines et pour déterminer leurs fonctions à grande échelle. En règle générale, ces réseaux sont créés en déposant des sondes moléculaires sur un support solide. Ces sondes sont méticuleusement conçues pour capturer des protéines spécifiques à des sites désignés. Les réseaux de protéines trouvent des applications dans cinq domaines principaux : le diagnostic, la protéomique, l'analyse fonctionnelle des protéines, la caractérisation des anticorps et le développement de traitements.

Le marché des puces à protéines est segmenté par type, application, utilisateur final et géographie. Par type, le marché est segmenté en microréseaux analytiques, microréseaux de protéines fonctionnelles et microréseaux de protéines en phase inverse. Par application, le marché est segmenté en caractérisation des anticorps, diagnostic clinique et protéomique. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, laboratoires de diagnostic, instituts académiques et de recherche, et entreprises pharmaceutiques et biotechnologiques. Par géographie, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondiales. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Microréseaux analytiques de protéines |

| Microréseaux de protéines fonctionnelles |

| Microréseaux de protéines en phase inverse |

| Microréseaux de glycanes |

| Microréseaux de peptides/phospho-spécifiques |

| Microréseaux de protéines personnalisés/sans cellules |

| Lames enduites de nitrocellulose |

| Lames enduites d'hydrogel |

| Revêtements polymères 3D |

| Autres chimies |

| Caractérisation des anticorps et cartographie des épitopes |

| Diagnostic clinique |

| Découverte et développement de médicaments |

| Protéomique et découverte de biomarqueurs |

| Profilage des maladies auto-immunes et infectieuses |

| Médecine personnalisée/de précision |

| Hôpitaux et cliniques |

| Laboratoires de diagnostic |

| Instituts académiques et de recherche |

| Entreprises pharmaceutiques et biotechnologiques |

| Organisations de recherche sous contrat |

| À base de fluorescence |

| Sans marquage (résonance plasmonique de surface) |

| Chimioluminescence/colorimétrie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de puce | Microréseaux analytiques de protéines | |

| Microréseaux de protéines fonctionnelles | ||

| Microréseaux de protéines en phase inverse | ||

| Microréseaux de glycanes | ||

| Microréseaux de peptides/phospho-spécifiques | ||

| Microréseaux de protéines personnalisés/sans cellules | ||

| Par chimie de surface | Lames enduites de nitrocellulose | |

| Lames enduites d'hydrogel | ||

| Revêtements polymères 3D | ||

| Autres chimies | ||

| Par application | Caractérisation des anticorps et cartographie des épitopes | |

| Diagnostic clinique | ||

| Découverte et développement de médicaments | ||

| Protéomique et découverte de biomarqueurs | ||

| Profilage des maladies auto-immunes et infectieuses | ||

| Médecine personnalisée/de précision | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Laboratoires de diagnostic | ||

| Instituts académiques et de recherche | ||

| Entreprises pharmaceutiques et biotechnologiques | ||

| Organisations de recherche sous contrat | ||

| Par technologie de détection | À base de fluorescence | |

| Sans marquage (résonance plasmonique de surface) | ||

| Chimioluminescence/colorimétrie | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des puces à protéines ?

La taille du marché des puces à protéines a atteint 2,16 milliards USD en 2026 et devrait grimper à 3,03 milliards USD d'ici 2031.

Quelle région mène les revenus mondiaux ?

L'Amérique du Nord a détenu 44,78 % des revenus du marché en 2025 grâce à l'adoption précoce de la médecine de précision et à des voies réglementaires favorables.

Quel segment connaît la croissance la plus rapide ?

Les microréseaux de protéines personnalisés ou sans cellules affichent la croissance la plus élevée, avec un TCAC prévu de 15,76 % jusqu'en 2031 en raison de la demande en médecine personnalisée.

Pourquoi les outils d'IA sont-ils importants pour les puces à protéines ?

Les algorithmes d'IA accélèrent l'interprétation des données en cartographiant les interactions protéiques et la localisation cellulaire, réduisant le temps d'analyse de plusieurs jours à quelques heures et élargissant l'accès des utilisateurs.

Quels changements réglementaires affectent le marché ?

Le cadre révisé de la FDA sur les tests développés en laboratoire introduit progressivement une surveillance plus stricte sur quatre ans, augmentant les coûts de conformité tout en renforçant la crédibilité des tests et la confiance des payeurs.

Dernière mise à jour de la page le: