Taille et Part du Marché du Marquage des Protéines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.19 Milliards de dollars |

| Taille du Marché (2031) | 4.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Marquage des Protéines par Mordor Intelligence

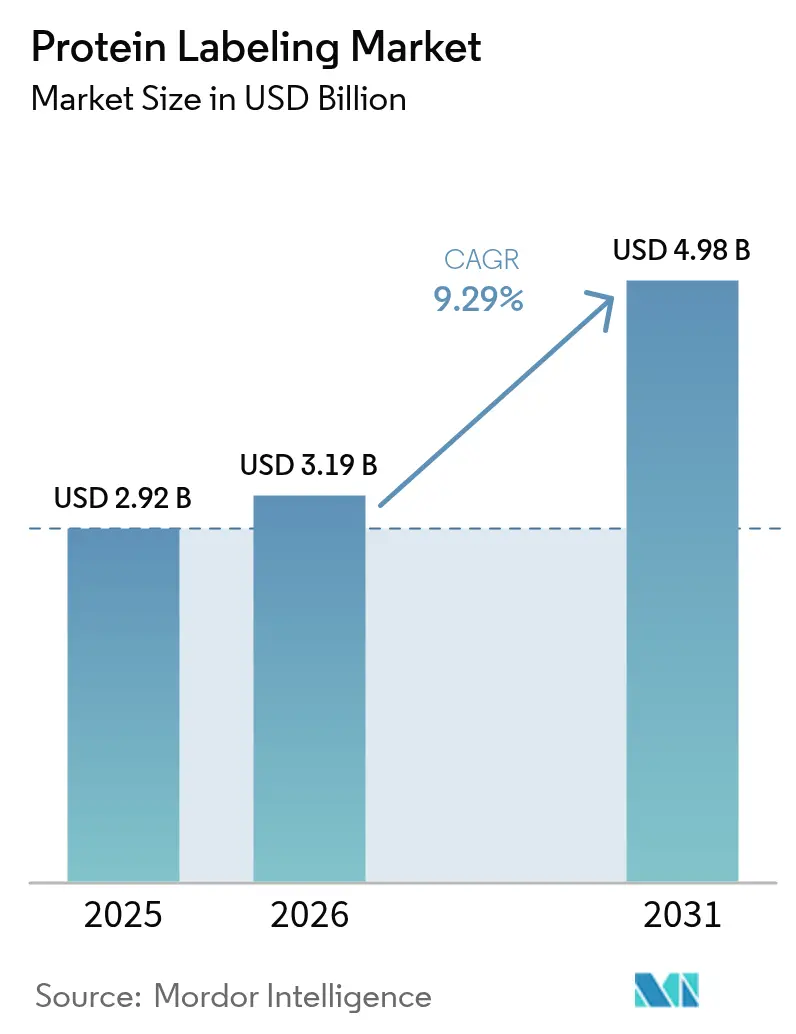

La taille du Marché du Marquage des Protéines devrait passer de 2,92 milliards USD en 2025 à 3,19 milliards USD en 2026 et atteindre 4,98 milliards USD d'ici 2031, à un TCAC de 9,29 % sur la période 2026-2031.

La demande est portée par des avancées permettant des marqueurs site-spécifiques avec un impact minimal sur la conformation des protéines, une exigence essentielle pour les flux de travail actuels en protéomique avancée, en imagerie de cellules vivantes et en biothérapeutique. L'utilisation croissante d'outils d'intelligence artificielle pour la prédiction de structures, l'expansion du pipeline des conjugués anticorps-médicament et la migration des tâches complexes de bioconjugaison vers des CDMOs spécialisés élargissent conjointement les opportunités commerciales. Dans le même temps, les plateformes analytiques à forte intensité capitalistique et l'évolution des réglementations concernant les conjugués radio-marqués restent des obstacles pratiques. L'intensité concurrentielle s'accroît à mesure que les acteurs établis cherchent à se différencier par des chimies propriétaires, des modèles de services intégrés et des alliances stratégiques avec des développeurs de médicaments.

Points Clés à Retenir

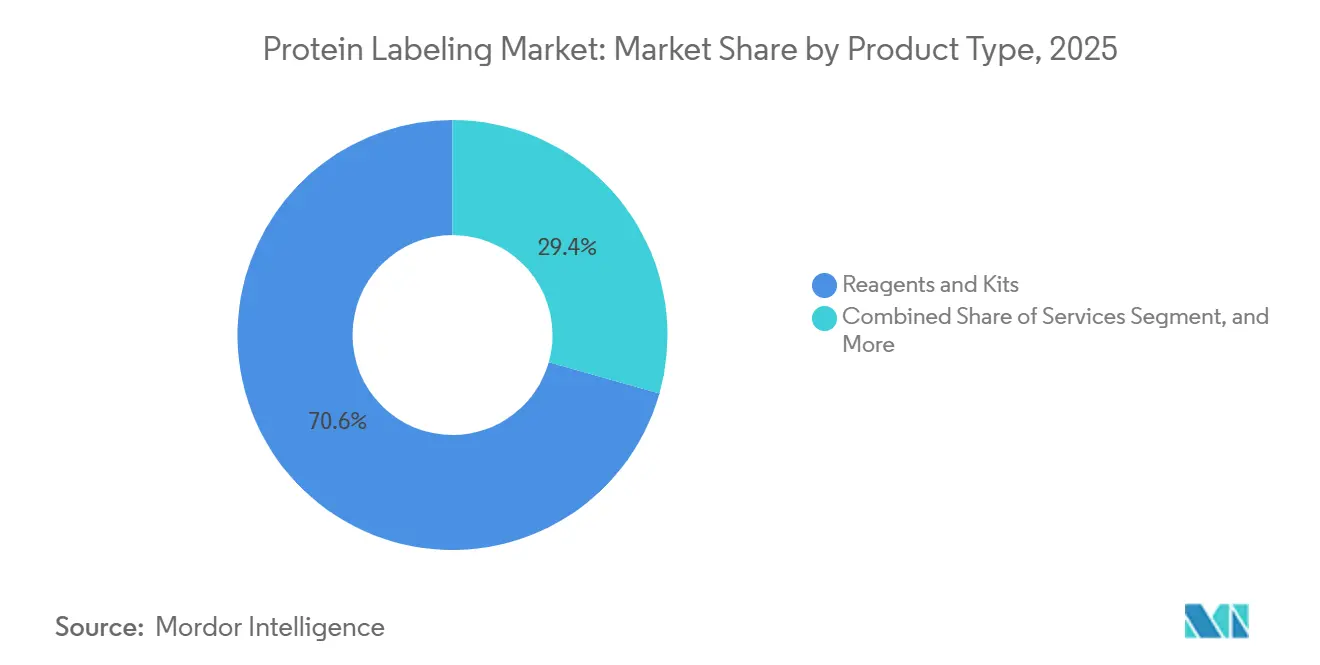

- Par type de produit, les réactifs et kits représentaient 70,62 % de la part du marché du marquage des protéines en 2025 ; les services devraient se développer à un TCAC de 10,31 % jusqu'en 2031.

- Par application, les techniques immunologiques ont dominé avec une part de revenus de 34,05 % en 2025 ; les dosages cellulaires devraient croître à un TCAC de 10,96 % jusqu'en 2031.

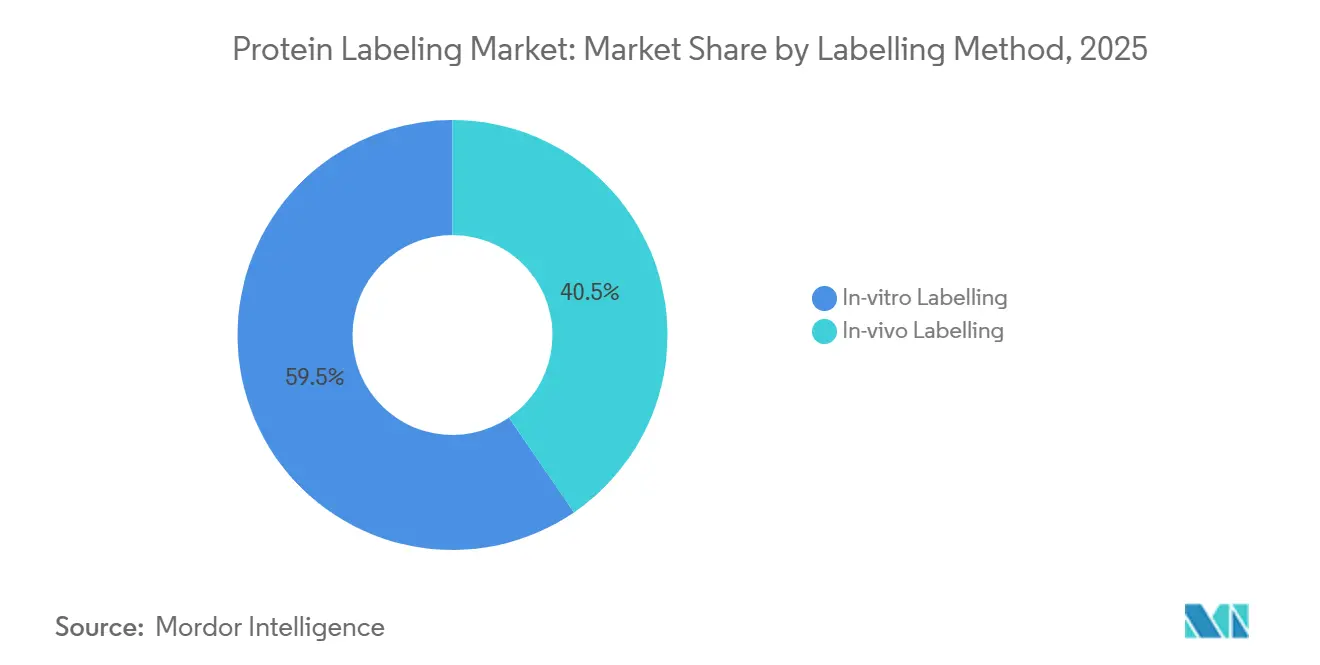

- Par méthode de marquage, les approches in vivo représentaient 40,45 % du marché du marquage des protéines en 2025 et devraient croître à un TCAC de 12,04 % jusqu'en 2031.

- Par utilisateur final, les CROs et CDMOs progressent à un TCAC de 12,91 %, dépassant les entreprises pharmaceutiques et biotechnologiques.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs du Marché du Marquage des Protéines*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Avancées dans les technologies de marquage site-spécifique | +2.8% | Mondial, plus fort en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Expansion des pipelines de R&D en protéomique et multi-omique | +2.1% | Mondial, porté par l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Application croissante dans les conjugués anticorps-médicament et la dégradation ciblée des protéines | +1.9% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Externalisation croissante des conjugaisons complexes vers les CROs/CDMOs | +1.5% | Asie-Pacifique et Amérique du Nord | Court terme (≤ 2 ans) |

| Conception de sondes assistée par IA pour l'imagerie ultra-hautement multiplexée | -0.5% | Marchés émergents, petites institutions de recherche dans le monde entier | Moyen terme (2-4 ans) |

| Plateformes de marquage ultrarapide en tissu CuRVE et autres permettant la cartographie 3D en une seule journée | -0.4% | Mondial, plus prononcé dans les régions aux infrastructures difficiles | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Avancées dans les Technologies de Marquage Site-Spécifique

La chimie click bioorthogonale et l'incorporation d'acides aminés non naturels sont devenues des standards commerciaux. La cycloaddition azoture-alcyne à promotion de contrainte fonctionne désormais à un pH physiologique sans nécessiter de catalyseurs au cuivre.[1]"Chimie Bioorthogonale dans les Cellules Vivantes," Nature, nature.com Cette avancée élimine la toxicité des métaux dans les études sur cellules vivantes et réduit l'hétérogénéité dans la production de conjugués anticorps-médicament (ADC). La ligation médiée par la sortase atteint une efficacité de marquage supérieure à 95 % sur les chaînes lourdes des anticorps, une précision soulignée dans les récentes orientations réglementaires. Les systèmes pour acides aminés non naturels, compatibles avec les hôtes CHO et HEK293, permettent l'expression directe de protéines marquées de manière site-spécifique. Cette innovation simplifie le processus de cinq étapes à deux, réduisant les coûts d'environ 25 % pour les conjugués de qualité recherche.[2]Cell Press, "Imagerie en Biologie Spatiale," cell.com Les normes ISO reconnaissent le marquage site-spécifique comme une bonne pratique pour la traçabilité, ce qui favorise davantage son adoption.

Expansion des Pipelines de R&D en Protéomique et Multi-Omique

En 2025, les plateformes d'analyse des données protéomiques et multi-omiques ont traité plus de 10 millions d'échantillons, triplant le volume par rapport à 2023.[3]Agence américaine des produits alimentaires et médicamenteux, "Orientations sur les Conjugués Anticorps-Médicament," fda.gov L'intégration de la protéomique avec le RNA-seq et la métabolomique nécessite des réactifs compatibles avec les flux de travail LC-MS, favorisant les esters NHS réactifs aux amines par rapport aux systèmes plus volumineux. La protéomique sanguine émerge comme un outil essentiel dans la fabrication de thérapies cellulaires. Des techniques telles que les réseaux couplés à la microdissection laser profilent plus de 200 phosphoprotéines à partir de tissus tumoraux, soutenant les décisions en oncologie de précision. La conformité aux normes réglementaires pousse les laboratoires vers des protocoles de marquage validés et basés sur des kits.

Application Croissante dans les Conjugués Anticorps-Médicament et la Dégradation Ciblée des Protéines

Début 2026, le pipeline mondial des ADC s'est élargi à plus de 200 candidats cliniques, doublant par rapport aux niveaux de 2023. Pour les constructions de nouvelle génération, l'obtention de ratios médicament-anticorps précis de 2,0 ou 4,0 nécessite une conjugaison site-spécifique. Les modalités de dégradation ciblée des protéines, notamment les PROTACs et les colles moléculaires, ont progressé vers des essais de Phase II en 2024. Ces modalités utilisent des liants bifonctionnels combinant un ligand protéique avec un marqueur fluorescent, permettant l'imagerie pharmacocinétique. Les régulateurs considèrent de plus en plus la conjugaison homogène comme un facteur d'atténuation des risques, stimulant la demande de kits de marquage de précision.

Externalisation Croissante des Conjugaisons Complexes vers les CROs/CDMOs

Les entreprises pharmaceutiques externalisent de plus en plus le développement de la conjugaison vers des prestataires de services pour accélérer les délais. Au premier semestre 2024, les revenus des biologiques ont atteint des niveaux significatifs, la conjugaison contribuant à hauteur d'environ 15 à 20 %. Les prestataires de services ont élargi leurs capacités en 2024, ajoutant des installations spécifiquement dédiées à l'attachement de charges utiles par liants site-spécifiques. Entre 2024 et 2025, la capacité de fabrication des conjugués a considérablement augmenté, les principaux acteurs installant des capacités supplémentaires en bioréacteurs. Les examens de sécurité nationale en 2024 ont mis en évidence une forte dépendance à certaines régions pour les flux de travail biologiques, incitant à des initiatives visant à encourager la relocalisation.

Analyse de l'Impact des Contraintes du Marché du Marquage des Protéines*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coût en capital élevé des flux de travail SM à haute résolution | –1.2% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Complexité réglementaire autour des conjugués radio-isotopiques | –0.8% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Limitations associées aux dosages et méthodes de marquage des protéines | -0.7% | Mondial | Moyen terme (2-4 ans) |

| Encombrement stérique induit par la surpopulation intracellulaire réduisant l'efficacité du marquage dans les étiquettes de fusion >20 kDa | -0.4% | Mondial, plus prononcé dans les régions aux infrastructures difficiles | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Élevé des Flux de Travail SM à Haute Résolution

Des instruments tels que l'Orbitrap, le Q-TOF et le FT-ICR, chacun d'un prix supérieur à 2 millions USD, nécessitent des contrats de maintenance annuels allant de 150 000 à 250 000 USD. Ces coûts élevés limitent leur adoption aux installations centrales bien financées. L'unité Sciences de la Vie d'Agilent a enregistré un solide chiffre d'affaires de 1,6 milliard USD au quatrième trimestre 2024, bien que les ventes de consommables SM n'aient connu qu'une croissance modeste à un chiffre moyen. Bruker a noté des cycles de vente prolongés pour ses plateformes BioSpin, les laboratoires retardant leurs dépenses d'investissement. De plus, les petites institutions externalisent de plus en plus la protéomique vers des centres centralisés, réduisant la demande de réactifs de marquage haut de gamme conçus pour des analyses à ultra-haute résolution.

Complexité Réglementaire Autour des Conjugués Radio-Isotopiques

Les conjugués protéiques radio-isotopiques se heurtent à un environnement réglementaire complexe, entraînant des délais de 12 à 18 mois pour les approbations de l'UE et nécessitant des licences de fabrication distinctes aux États-Unis en vertu des réglementations de la Commission de Réglementation Nucléaire. La directive 2024 de l'AEM met l'accent sur la pureté des radionucléides et les tests d'activité spécifique pour chaque isotope. De même, les orientations 2024 de la FDA sur l'immunogénicité soulignent les risques associés à l'hétérogénéité de la conjugaison. De plus, la logistique de la chaîne du froid et les limitations de demi-vie confinent la production aux installations situées à proximité des cyclotrons, resserrant davantage la chaîne d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché du Marquage des Protéines

Par Type de Produit :

Les Services Dépassent les Réactifs à Mesure que l'Externalisation s'AccélèreLes réactifs et kits représentaient 70,62 % des revenus du marché du marquage des protéines en 2025, soulignant leur rôle essentiel dans les flux de travail quotidiens en découverte, diagnostic et fabrication. Les chimies prêtes à l'emploi simplifient la standardisation des protocoles et soutiennent la reproductibilité, maintenant la demande résiliente même à mesure que de nouvelles techniques émergent. Les améliorations continues de la luminosité des colorants et des poignées prêtes pour le click maintiennent un pouvoir de fixation des prix incrémental et incitent aux achats répétés.

Le segment des services, cependant, dépasse la croissance globale à un TCAC de 10,31 %. Cette progression reflète la complexité technique croissante de la conjugaison anticorps-médicament, des sondes de dégradation ciblée et des agents d'imagerie pour animaux vivants qui dépassent les capacités internes de nombreuses organisations. Les CDMOs ajoutent des suites dédiées de 1 000 à 2 000 L, comme l'expansion de Lonza en 2024 à Visp, pour accueillir la conjugaison de charges utiles à grande échelle et les tâches de remplissage-finition. La taille du marché du marquage des protéines pour les projets externalisés devrait se développer régulièrement à mesure que les promoteurs de pipeline recherchent des solutions rapides et conformes aux BPF.

Par Application :

Les Dosages Cellulaires Progressent Rapidement grâce à l'Adoption des Plateformes ProtéomiquesLes techniques immunologiques sont restées la plus grande part du marché du marquage des protéines avec une part de 34,05 % en 2025, bénéficiant de décennies d'optimisation en ELISA, western blot et immunohistochimie. Les protocoles à haut débit et validés cliniquement assurent une pertinence durable dans la vérification des biomarqueurs, les tests de libération de lots et la pathologie de routine.

Les dosages cellulaires, cependant, enregistrent la progression la plus rapide à un TCAC de 10,96 % alors que les chercheurs privilégient des lectures physiologiquement pertinentes en oncologie, neurologie et médecine régénérative. Les portefeuilles de sondes fluorescentes de Thermo Fisher permettent la surveillance en temps réel de l'activation des récepteurs, du trafic et de l'assemblage des complexes. La part du marché du marquage des protéines captée par les plateformes dynamiques de cellules vivantes devrait s'élargir à mesure que l'imagerie automatisée et l'analyse à contenu élevé pénètrent les laboratoires de criblage.

Par Méthode de Marquage :

Les Techniques In Vivo Progressent à Mesure que la Biologie Spatiale se DéveloppeLes chimies in vitro continuent de dominer avec 59,55 % du marché du marquage des protéines en 2025, appréciées pour leur stœchiométrie précise et leur quantification simple. Le diagnostic et la biologie structurale s'appuient encore largement sur des modifications de protéines purifiées nécessitant des environnements contrôlés.

Le marquage in vivo enregistre un TCAC plus rapide de 12,04 %, porté par les avancées dans l'expansion du code génétique, le marquage médié par des enzymes et le marquage CuRVE ultrarapide couvrant des tissus 3D intacts. Ces techniques permettent aux chercheurs de cartographier la dynamique des protéines dans des contextes cellulaires natifs, essentiels pour les études en neurobiologie et en micro-environnement tumoral. La taille du marché du marquage des protéines associée aux applications intracellulaires en temps réel s'élargira donc progressivement jusqu'en 2031.

Par Utilisateur Final :

Les CROs/CDMOs Mènent la Croissance à Mesure que la Biopharmacie Externalise la ComplexitéLes entreprises pharmaceutiques et biotechnologiques détenaient 44,35 % des revenus de 2025, validant la centralité du marquage des protéines depuis l'identification des cibles jusqu'au développement en phase avancée. La hausse du financement par capital-risque, comme le Série A de 15 millions USD de Syncell pour développer sa plateforme de protéomique spatiale Microscoop, injecte une nouvelle demande de réactifs personnalisés et d'analyses.

Néanmoins, les CROs et CDMOs affichent la progression la plus marquée à un TCAC de 12,91 % alors que les promoteurs externalisent la conjugaison et les analyses BPF. Des partenariats comme GenNext-Thermo Fisher, qui intègrent l'empreinte avancée et l'Orbitrap LC-MS, combinent des outils de premier plan avec une expertise réglementaire, consolidant l'attrait du modèle d'externalisation. Les instituts académiques restent des consommateurs essentiels pour les recherches fondamentales, tandis que les laboratoires de diagnostic privilégient les immunodosages à rotation rapide utilisant des kits de marquage pré-validés.

Analyse Géographique

Marché du Marquage des Protéines en Amérique du Nord

L'Amérique du Nord a généré 37,35 % des revenus de 2025, soutenue par un financement robuste du NIH, un dense cluster biopharma et l'adoption précoce des technologies de marquage de nouvelle génération. La percée CuRVE du MIT, capable de marquer des dizaines de millions de cellules en une seule journée, illustre le leadership régional en matière de méthodologie disruptive. Un rythme élevé d'approbations de la FDA pour les ADC et les radio-immunoconjugués ancre davantage la dynamique commerciale.

Marchés Européens au Sens Large

L'Europe se classe en deuxième position, portée par les subventions Horizon Europe et de solides corridors de bioproduction en Allemagne, au Royaume-Uni et en France. L'acquisition de Polyplus par Sartorius a élargi les capacités de production de vecteurs du continent, nécessitant un marquage avancé des protéines d'enveloppe virale. L'harmonisation réglementaire progresse, mais les approches divergentes en matière de manipulation des radio-isotopes maintiennent les coûts d'entrée sur le marché à un niveau élevé.

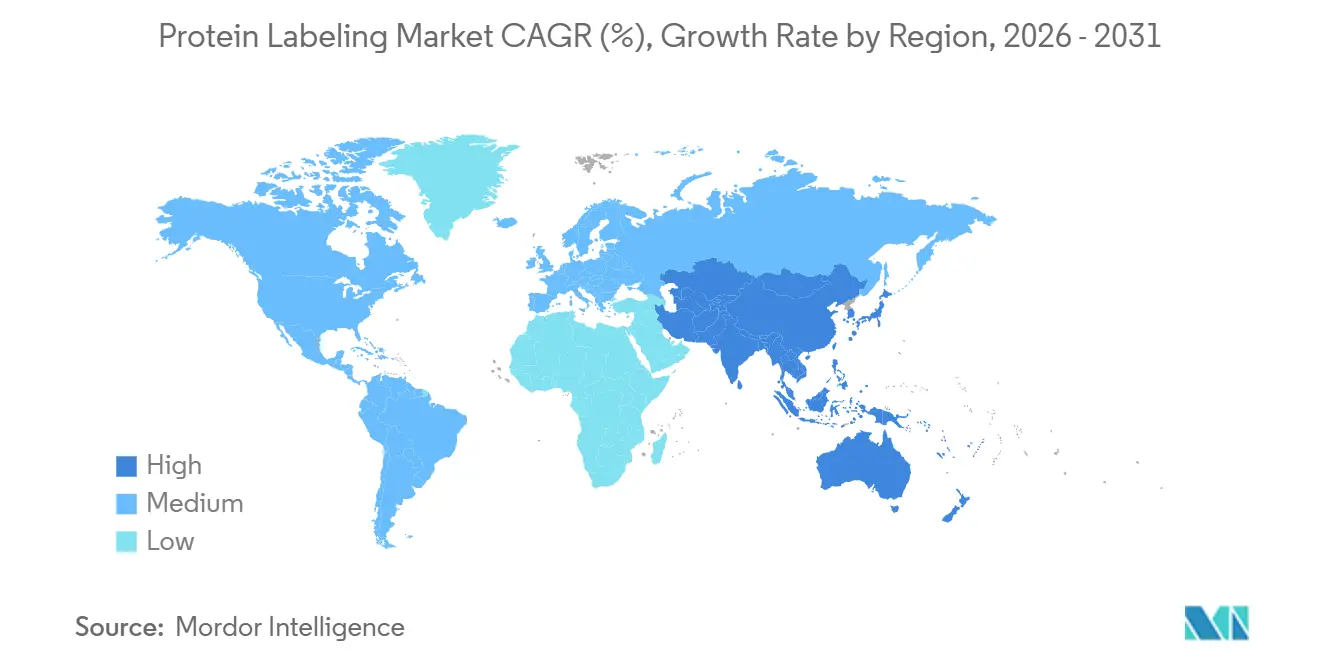

Marché du Marquage des Protéines en Asie-Pacifique

L'Asie-Pacifique est l'arène à la croissance la plus rapide, progressant à un CAGR de 11,40 %. Les CDMO chinois tels que WuXi Biologics font état d'une demande dynamique pour les formats de conjugaison commercialisés sous WuXiBody et les chimies de lieur associées. Les politiques industrielles nationales, notamment le 14e Plan quinquennal de la Chine et les initiatives BIRAC de l'Inde, canalisent des capitaux vers l'infrastructure protéomique, bien qu'un accès inégal aux plateformes SM haut de gamme persiste. La montée en puissance rapide des installations de conjugués anticorps-médicament en Corée du Sud, soutenue par Samsung Biologics, consolide davantage l'essor régional.

Paysage Concurrentiel

Les cinq premiers fournisseurs captent collectivement près de la moitié des revenus mondiaux, indiquant un secteur modérément concentré. Thermo Fisher Scientific mène avec un portefeuille de bout en bout de sondes fluorescentes, de kits de chimie click, de microscopes et de systèmes LC-MS. Merck KGaA suit, s'appuyant sur ses marques de réactifs historiques pour fournir des substrats de haute pureté pour le marquage bioorthogonal. Les unités Cytiva et Beckman Coulter de Danaher renforcent sa position grâce à des solutions de bioprocédés et des analyses avancées de cytométrie en flux.

La différenciation stratégique repose sur des chimies site-spécifiques propriétaires et des offres de services intégrées. Les deux suites de conjugaison de 1 200 L de Lonza permettent une montée en échelle transparente des lots précliniques aux lots commerciaux, tandis que Bio-Rad élargit ses réactifs d'imagerie super-résolution pour la conception de panneaux multiplexés. Les mouvements récents incluent le lancement par Sartorius du système BLI Octet R8e qui capture les données de cinétique de liaison plus rapidement que les modèles précédents.

Les alliances entre innovateurs technologiques et développeurs de médicaments continuent de se multiplier. L'octroi de licence par EditCo Bio des plateformes HiBiT, HaloTag et NanoLuc de Promega rationalise les flux de travail d'insertion par CRISPR, raccourcissant les itérations de construction-test. Le partenariat de Prism BioLab avec Elix intègre la conception de composés assistée par IA avec le criblage de peptidomimétiques, élargissant la base de clients adressables pour les inhibiteurs sélectifs d'IPP.

Leaders du Secteur du Marquage des Protéines

Thermo Fisher Scientific Inc

Merck KGaA

Perkinelmer Inc

Danaher Corporation

F. Hoffmann-La Roche Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché du Marquage des Protéines

- Abcam

- Agilent Technologies

- Bio-Rad Laboratories

- Biotium Inc.

- Creative Diagnostics

- Cyanagen Srl

- Danaher Corp. (Cytiva, Beckman Coulter)

- Roche

- GenScript Biotech Corp.

- Jena Bioscience

- KMD Bioscience Co., Ltd.

- LI-COR Biosciences

- Lonza Group

- Lumiprobe Corp.

- Merck

- New England Biolabs

- Promega

- PerkinElmer

- Samsung Group

- Sartorius

- Takara Bio

- Thermo Fisher Scientific

- Vector Laboratories

- Wuxi Biologics

Lire l'Analyse des Entreprises du Marché du Marquage des Protéines

Développements Récents de l'Industrie sur le Marché du Marquage des Protéines

- Avril 2026 : Vertex a reçu l'approbation de la FDA américaine pour les extensions d'étiquetage protéique d'ALYFTREK et TRIKAFTA, élargissant considérablement la disponibilité de ces traitements à environ 95 % des personnes atteintes de mucoviscidose (MV) aux États-Unis.

- Juillet 2025 : L'Institut Max Planck a dévoilé un outil de marquage des protéines de nouvelle génération qui surpasse le SNAP-tag historique en imagerie de cellules vivantes.

- Mai 2025 : GenNext Technologies s'est associé à Thermo Fisher pour intégrer l'empreinte AutoFox avec les solutions Orbitrap LC-MS.

- Avril 2025 : EditCo Bio a obtenu la licence des technologies HiBiT, HaloTag et NanoLuc de Promega pour améliorer les insertions par CRISPR.

- Avril 2025 : Prism BioLab et Elix ont lancé une collaboration de découverte de peptidomimétiques accélérée par IA.

Marché du Marquage des Protéines Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché du marquage des protéines comme l'ensemble des ventes commerciales de réactifs, de kits prêts à l'emploi et de services de conjugaison personnalisée à la demande qui marquent les protéines de manière covalente ou non covalente in vitro ou in vivo à des fins de détection, de purification ou d'études fonctionnelles dans les laboratoires académiques, biopharmaceutiques, diagnostiques et de recherche sous contrat.

Exclusion du périmètre : les produits chimiques amino-réactifs en vrac vendus pour la fabrication en aval et les plateformes de détection entièrement sans marquage sont exclus du périmètre.

Aperçu de la segmentation

- Par Type de Produit

- Réactifs et Kits

- Services

- Autres Produits (Colonnes de Centrifugation, Résines)

- Par Application

- Techniques Immunologiques

- Dosages Cellulaires

- Microscopie à Fluorescence

- Microréseaux de Protéines

- Spectrométrie de Masse

- Par Méthode de Marquage

- Marquage In Vitro

- Marquage In Vivo

- Par Utilisateur Final

- Entreprises Pharmaceutiques et Biotechnologiques

- Organisations de Recherche et de Fabrication Sous Contrat (CROs/CDMOs)

- Instituts Académiques et de Recherche

- Laboratoires de Diagnostic Clinique

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés et de courtes enquêtes auprès de scientifiques de laboratoire, de responsables des achats dans des CRO/CDMO et de distributeurs régionaux en Amérique du Nord, en Europe et en Asie. Ces échanges ont permis de clarifier les cycles typiques de remplacement des kits, les nouveaux flux de travail de marquage (p. ex., les acides aminés non naturels prêts pour la chimie click) et les prix de vente moyens, qui ont été déterminants pour tester les hypothèses de bureau sous contrainte.

Recherche documentaire

Nous avons commencé par cartographier les codes d'exportation des réactifs biochimiques dans UN Comtrade, en examinant les dépenses de subventions du NIH RePORTER et en extrayant les données d'expédition de kits de dosage publiées par des organismes tels que CORDIS en Europe et le METI au Japon. L'activité de brevets sur les chimies site-spécifiques a été extraite de Questel, tandis que les indications de prix et de volumes provenaient des 10-K déposés auprès de la SEC, des présentations aux investisseurs et des revues en libre accès Proteomics et Analytical Chemistry. Dow Jones Factiva et D&B Hoovers ont complété la répartition des revenus des fournisseurs privés de colorants et de marqueurs, nous fournissant des coûts d'entrée de référence et la composition des canaux. Ces sources, illustrées ci-dessus, ne sont pas exhaustives ; de nombreux ensembles de données publiques supplémentaires et de la littérature grise ont alimenté les filtres de preuves et les vérifications croisées.

Dimensionnement du marché et prévisions

Nous ancrons le modèle descendant sur les importations observées de réactifs et de kits ainsi que sur la production nationale, puis nous rapprochons les totaux avec une consolidation ascendante des revenus d'un échantillon de fournisseurs et des vérifications de canaux. Les variables clés comprennent : les publications annuelles PubMed mentionnant « fluorescent protein tag », le tonnage de réactifs HS 3822 d'UN Comtrade, les ASP moyens des colorants NHS-ester, le nombre d'essais cliniques de conjugués anticorps-médicament et les dépenses régionales en R&D indexées sur les statistiques biotechnologiques de l'OCDE. Une régression multivariée combine ces facteurs, et une superposition ARIMA capture les schémas de réapprovisionnement cycliques avant de projeter jusqu'en 2030. Lorsque les estimations ascendantes sont inférieures ou supérieures de plus de cinq pour cent, nous ajustons itérativement les volumes ou les ASP jusqu'à ce que les écarts tombent en dessous de ce seuil.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles en trois couches : des indicateurs de variance automatisés, une révision par un analyste pair et une validation finale. Les rapports sont actualisés annuellement ; des événements intermédiaires tels que des opérations importantes de fusions-acquisitions ou des changements réglementaires déclenchent des mises à jour accélérées, garantissant aux clients la base de référence la plus récente.

Pourquoi notre base de référence sur le marquage des protéines est fiable

Les chiffres publiés divergent souvent parce que les entreprises choisissent des paniers de produits différents, extrapolent à partir de TCAC obsolètes ou actualisent les données de manière irrégulière. Notre périmètre rigoureux, notre échantillonnage de prix en temps réel et notre corroboration primaire limitent ces dérives.

Les principaux facteurs d'écart comprennent l'exclusion des services de conjugaison à la demande par certains éditeurs, le recours à des grilles de prix de colorants obsolètes ou l'utilisation d'une croissance volumique uniforme pour les laboratoires asiatiques à forte croissance. Le modèle de Mordor, actualisé chaque année et testé sous contrainte lors d'entretiens de terrain, produit donc un point médian équilibré.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,92 Md USD (2025) | Mordor Intelligence | - |

| 2,62 Md USD (2024) | Global Consultancy A | omet les revenus des services personnalisés et applique des déflateurs ASP statiques |

| 2,67 Md USD (2024) | Industry Journal B | validation primaire limitée ; croissance dérivée d'un TCAC générique de la protéomique |

| 2,35 Md USD (2024) | Data Tracker C | périmètre limité aux réactifs ; exclut les dépenses d'externalisation en Asie-Pacifique |

En résumé, la comparaison côte à côte montre que le périmètre soigneusement délimité de Mordor, la modélisation basée sur des variables et le rythme d'actualisation annuel produisent une base de référence fiable que les décideurs peuvent relier à des données d'entrée transparentes et à des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché du marquage des protéines d'ici 2031 ?

Le marché devrait atteindre 4,98 milliards USD d'ici 2031, reflétant un TCAC de 9,29 %

Quelle région affiche la croissance la plus rapide sur le marché du marquage des protéines ?

L'Asie-Pacifique mène avec un TCAC de 11,40 %, portée par l'expansion des capacités des CDMOs et des initiatives gouvernementales favorables.

Pourquoi les CROs et CDMOs gagnent-ils en importance dans le secteur du marquage des protéines ?

Les promoteurs externalisent les conjugaisons complexes pour accéder à une expertise spécialisée, réduire les dépenses en capital et comprimer les délais de développement, ce qui génère un TCAC de 12,91 % pour ce segment.

Comment les technologies de marquage site-spécifique bénéficient-elles à la découverte de médicaments ?

Des marqueurs précis améliorent l'homogénéité dans les conjugués anticorps-médicament et permettent la surveillance en temps réel de la dégradation ciblée des protéines, améliorant ainsi l'efficacité thérapeutique.

Quelles avancées techniques sous-tendent l'essor du marquage in vivo ?

L'expansion du code génétique, les chimies médiées par des enzymes et la méthode CuRVE du MIT permettent un marquage rapide et uniforme dans les tissus vivants sans perturber la fonction des protéines.

Quel frein limite le plus significativement l'adoption plus large des outils avancés de marquage des protéines ?

Les coûts en capital élevés des plateformes de spectrométrie de masse haut de gamme restent le principal obstacle, en particulier dans les marchés émergents aux budgets de recherche limités.

Dernière mise à jour de la page le: