Taille et part du marché des protéines recombinantes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

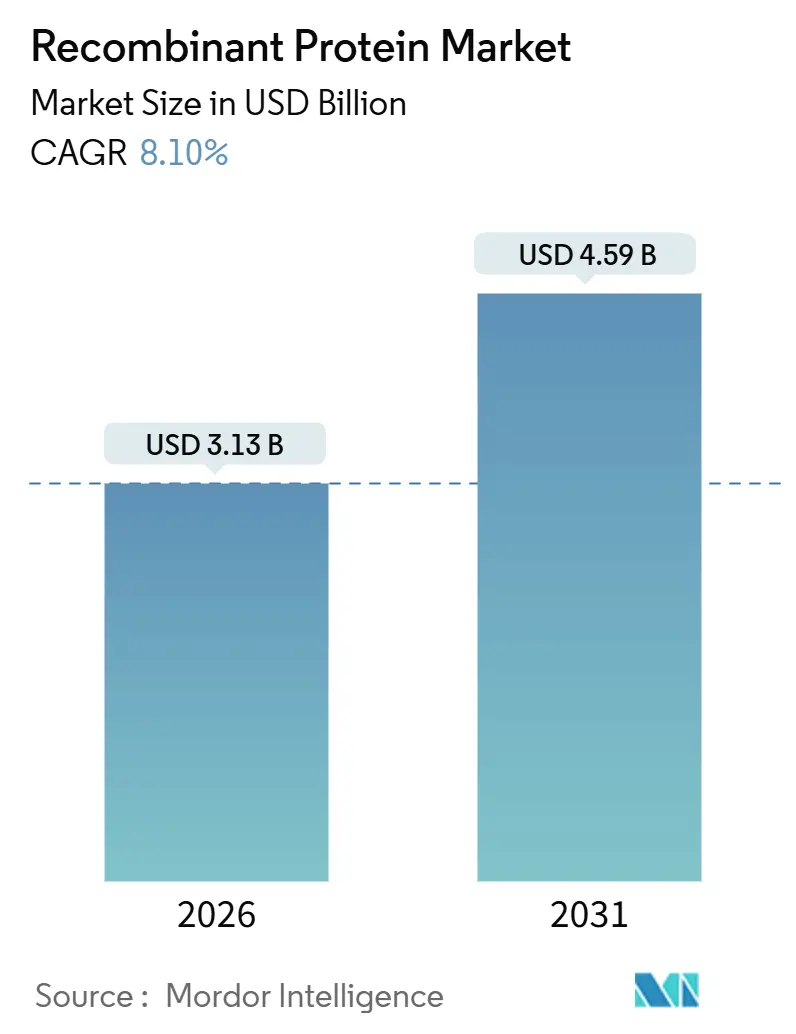

| Taille du Marché (2026) | 3.13 Milliards de dollars |

| Taille du Marché (2031) | 4.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.10% CAGR |

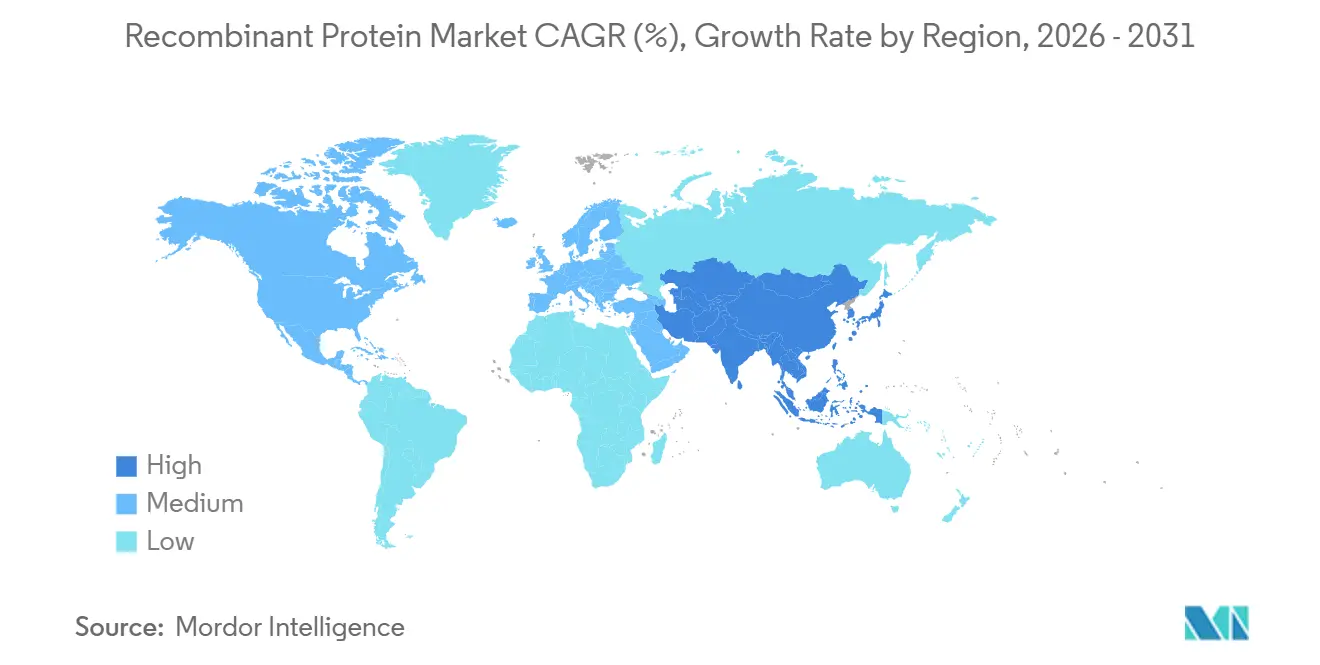

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

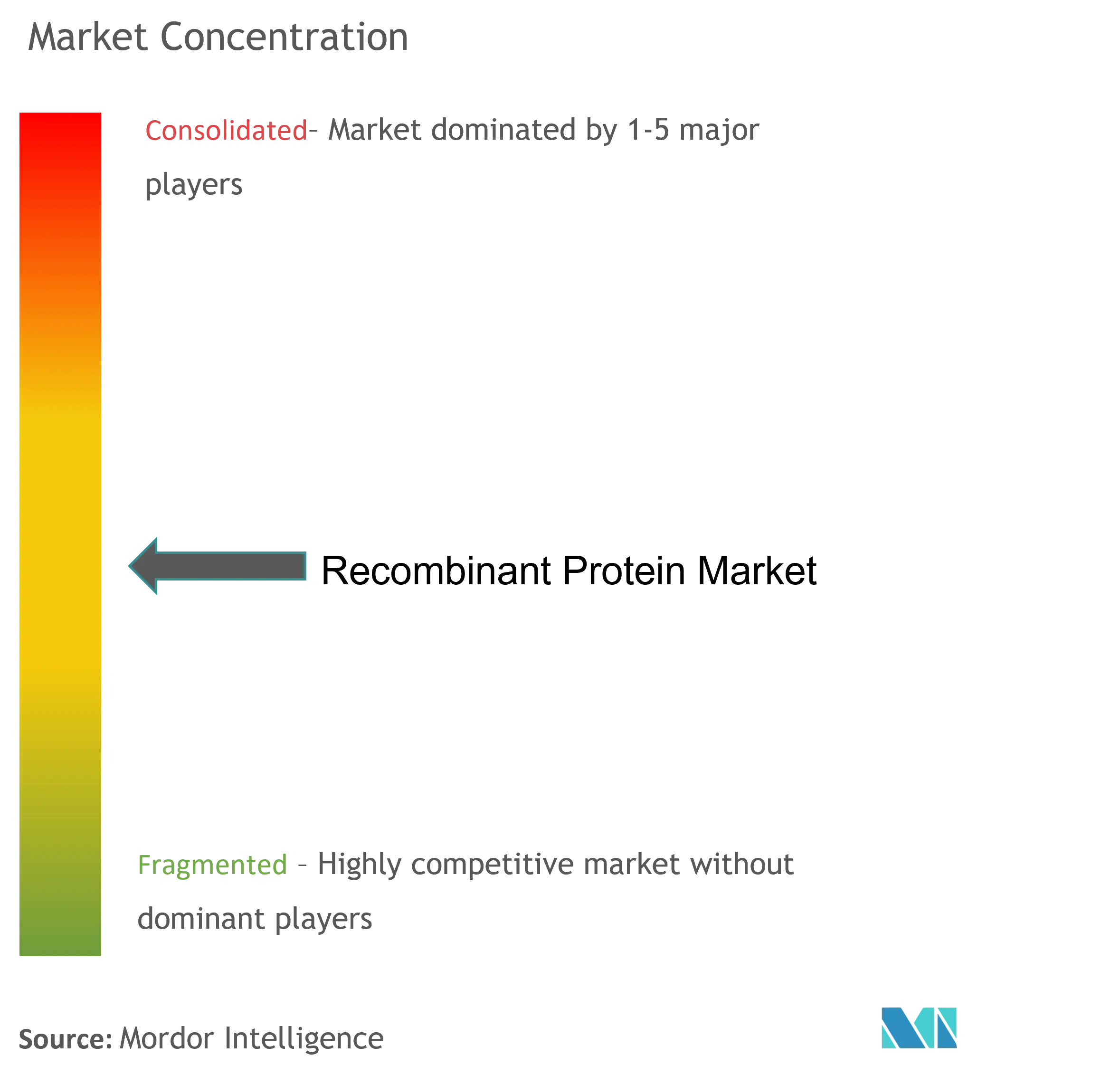

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines recombinantes par Mordor Intelligence

La taille du marché des protéines recombinantes est estimée à 3,13 milliards USD en 2026, et devrait atteindre 4,59 milliards USD d'ici 2031, à un CAGR de 8,10 % au cours de la période de prévision (2026-2031).

L'expansion reflète un pivot stratégique s'éloignant des anticorps monoclonaux à cible unique vers des biologiques de précision tels que les constructions de fusion, les formats bispécifiques et les échafaudages conçus par intelligence artificielle qui traitent des indications complexes en oncologie, métaboliques et dans les maladies rares. Les plateformes d'expression mammifères restent le pilier principal, mais les systèmes acellulaires et synthétiques gagnent en dynamisme grâce à des cycles plus rapides et une intensité capitalistique plus faible. Les organisations de développement et de fabrication sous contrat (CDMO) continuent de se développer en Asie-Pacifique, tirant parti des avantages de coûts pour remporter des programmes mondiaux, tandis que les désignations de voie rapide de la FDA et les solides subventions des National Institutes of Health maintiennent le leadership nord-américain. La pression concurrentielle s'intensifie à mesure que les entrants biosimilaires, les bioréacteurs à usage unique et la conception assistée par intelligence artificielle raccourcissent les délais et compriment les marges, créant à la fois des risques et des opportunités pour les acteurs établis.

Points clés du rapport

- Par produit, les cytokines et les facteurs de croissance ont dominé avec une part de revenus de 25,2 % en 2025 ; les protéines de fusion ont affiché le CAGR le plus rapide à 8,82 % jusqu'en 2031.

- Par système d'expression, les plateformes mammifères ont capturé 46,1 % de la part du marché des protéines recombinantes en 2025, tandis que les systèmes acellulaires se sont développés à un CAGR de 8,54 % jusqu'en 2031.

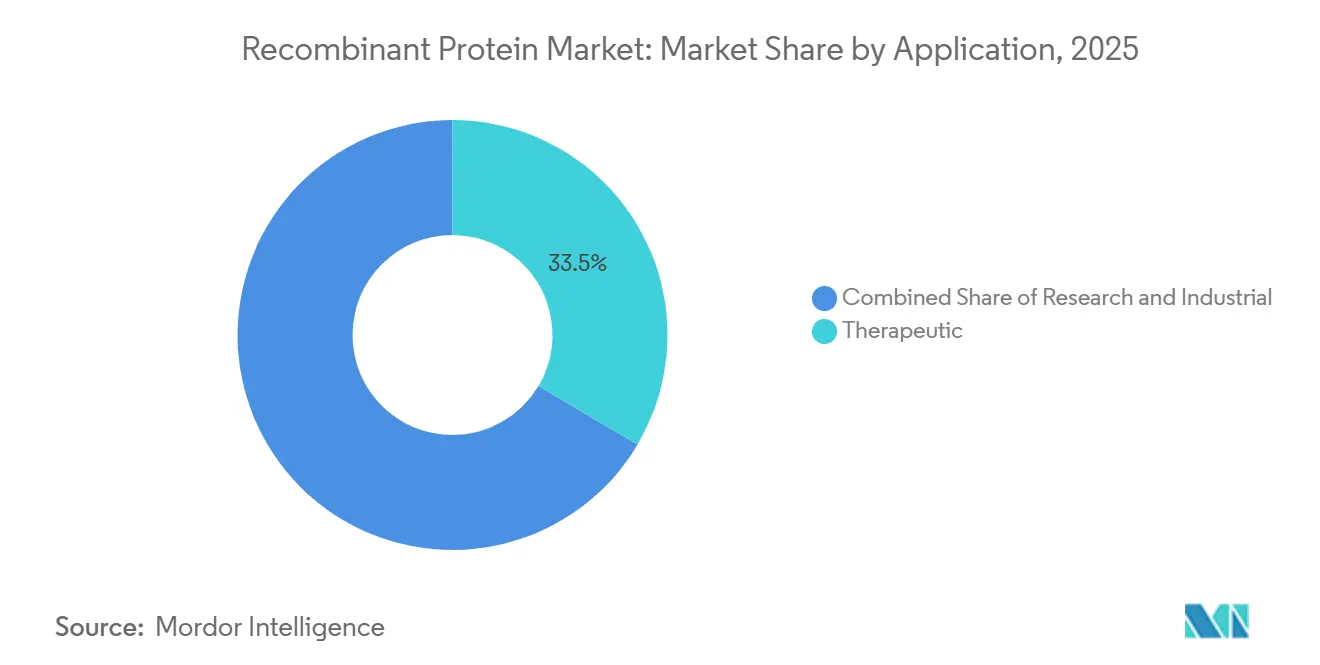

- Par application, l'usage thérapeutique a représenté 33,5 % de la taille du marché des protéines recombinantes en 2025 et la recherche devrait croître à un CAGR de 8,44 %.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont détenu 39,7 % de la part des revenus en 2025 ; les CRO et les CDMO ont enregistré le CAGR le plus élevé à 8,63 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 42,1 % des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,81 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des protéines recombinantes

Analyse de l'impact des facteurs*

| Facteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Le fardeau des maladies chroniques accroît la demande de biologiques | +1.8% | Mondial, avec concentration en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Avancées dans les plateformes d'expression et de purification à haut rendement | +1.5% | Mondial, porté par les bioclusters d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Expansion des bioclusters et des capacités des CDMO dans le monde entier | +1.4% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Remboursement favorable des biologiques et approbations par voie rapide | +1.2% | Amérique du Nord et Europe, émergence dans certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| La conception de novo de protéines par intelligence artificielle ouvre de nouveaux pipelines | +0.9% | Amérique du Nord et Europe, adoption précoce en Chine | Long terme (≥ 4 ans) |

| Les bioréacteurs à usage unique et à faible investissement démocratisent la fabrication | +0.7% | Mondial, avec adoption rapide en Asie-Pacifique et sur les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le fardeau des maladies chroniques accroît la demande de biologiques

La prévalence croissante du diabète, du cancer et des troubles auto-immuns élargit le bassin de patients adressables pour les thérapeutiques recombinantes. L'Organisation mondiale de la santé a ajouté le sémaglutide à sa Liste modèle des médicaments essentiels en 2024, reconnaissant les agonistes des récepteurs du peptide-1 de type glucagon comme pierre angulaire de la prise en charge de l'obésité et du diabète de type 2 [1]Organisation mondiale de la santé, "Mise à jour de la liste des médicaments essentiels," who.int. Le Wegovy de Novo Nordisk et le Zepbound d'Eli Lilly ont collectivement généré des revenus de plusieurs milliards de dollars en 2025, soulignant la volonté des payeurs de rembourser des biologiques à coût élevé lorsque les résultats cliniques justifient la dépense. Les pipelines en oncologie s'orientent vers des immunothérapies à base d'interleukines et des anticorps bispécifiques qui engagent les lymphocytes T, les approbations de la FDA pour le teclistamab et le talquetamab dans le myélome multiple validant le paradigme du double ciblage. Cette tendance s'étend au-delà des marchés aisés ; l'Inde et la Chine développent la production d'insuline biosimilaire et d'érythropoïétine pour servir leurs populations domestiques, créant un flux de demande parallèle qui favorise les systèmes d'expression rentables et les capacités locales de remplissage et de finition.

Avancées dans les plateformes d'expression et de purification à haut rendement

Les lignées cellulaires mammifères atteignent désormais couramment des titres de 10 grammes par litre à 15 grammes par litre en culture par perfusion, réduisant de moitié l'empreinte des bioréacteurs et accélérant les délais d'approvisionnement clinique. L'ingénierie des cellules d'ovaire de hamster chinois (CHO) intégrant l'inactivation médiée par CRISPR des voies apoptotiques et la surexpression de chaperons est devenue une pratique standard parmi les CDMO de premier rang, permettant aux clients de comprimer le développement des procédés de 18 mois à 12 mois. Les systèmes de chromatographie en continu, qui intègrent les modes de liaison-élution et de flux traversant, réduisent la consommation de résine de 30 % et raccourcissent considérablement le temps de cycle de purification, se traduisant par un coût des marchandises plus faible pour les produits à fort volume. Les plateformes bactériennes bénéficient d'une optimisation des codons et de stratégies de sécrétion périplasmique qui améliorent la solubilité et réduisent la charge en endotoxines, rendant Escherichia coli viable pour les cytokines et les facteurs de croissance plus simples. Ces avancées compriment la frontière coût-qualité, permettant aux petites biotechs de concurrencer sur l'efficacité de fabrication plutôt que de s'appuyer uniquement sur des fossés de propriété intellectuelle.

Expansion des bioclusters et des capacités des CDMO dans le monde entier

Les ajouts de capacité des CDMO en Asie-Pacifique reconfigurent les chaînes d'approvisionnement mondiales. L'usine 5 de Samsung Biologics à Incheon a ajouté 180 kilolitres de capacité à usage unique en 2024, portant la capacité totale du site à 784 kilolitres et positionnant l'entreprise comme le plus grand fabricant sous contrat de biologiques au monde par volume. Lotte Biologics s'est engagé à investir 3,3 milliards USD dans une installation greenfield de 360 kilolitres en Corée du Sud, ciblant à la fois les clients innovateurs et biosimilaires. En Chine, WuXi Biologics exploite plusieurs sites avec une capacité agrégée dépassant 400 kilolitres, servant des pipelines nationaux et internationaux avec des structures de coûts 20 % à 30 % inférieures à celles des pairs occidentaux. L'Amérique du Nord et l'Europe répondent par des expansions ciblées : l'acquisition de Vacaville par Lonza a ajouté 330 kilolitres de capacité mammifère, tandis que les investissements de Fujifilm au Danemark et en Caroline du Nord totalisent 2,8 milliards USD et se concentrent sur les glycoprotéines de haute complexité nécessitant des analyses avancées et une traçabilité réglementaire. Cette diversification géographique réduit le risque de concentration mais fragmente également les normes de qualité, incitant les régulateurs à harmoniser les inspections des bonnes pratiques de fabrication (BPF) dans le cadre des lignes directrices Q7 et Q11 du Conseil international d'harmonisation (ICH) [2]Conseil international d'harmonisation, "Lignes directrices ICH Q7/Q11," ich.org.

Remboursement favorable des biologiques et approbations par voie rapide

Les agences réglementaires accélèrent les voies d'accès aux biologiques pour répondre aux besoins non satisfaits. Le Centre d'évaluation et de recherche sur les médicaments a approuvé au total 63 biosimilaires pour 17 produits de référence différents depuis 2015. Le programme PRIME de l'Agence européenne des médicaments a fourni des conseils scientifiques précoces à 42 développeurs de biologiques en 2025, alignant les critères d'évaluation clinique sur les attentes réglementaires et réduisant l'attrition en phase tardive. Les politiques des payeurs évoluent en parallèle ; la Food and Drug Administration des États-Unis a finalisé les normes d'interchangeabilité pour les biosimilaires en 2024, permettant aux pharmaciens de substituer sans intervention du prescripteur. Le ministère de la Santé, du Travail et des Affaires sociales du Japon a élargi le remboursement des produits de médecine régénérative, y compris les facteurs de croissance recombinants utilisés dans la fabrication de thérapies cellulaires, signalant un passage vers une tarification basée sur la valeur qui récompense la différenciation clinique plutôt que la minimisation des coûts.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Coût des marchandises vendues élevé et persistant pour les glycoprotéines complexes | -1.1% | Mondial, le plus aigu dans les segments thérapeutiques de haute complexité | Long terme (≥ 4 ans) |

| Érosion des prix intensifiée par les biosimilaires | -0.9% | Amérique du Nord et Europe, se propageant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Goulots d'étranglement de la chaîne du froid et du remplissage-finition sur les marchés émergents | -0.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Ambiguïté réglementaire pour les plateformes de synthèse acellulaire | -0.4% | Mondial, avec un focus réglementaire en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût des marchandises vendues élevé et persistant pour les glycoprotéines complexes

Le traitement en aval des protéines fortement glycosylées représente encore 60 % à 70 % des dépenses de fabrication, malgré les avancées en matière de résines et de procédés. Les résines d'affinité dont le prix est de 10 000 à 15 000 USD par litre nécessitent des remplacements fréquents, et les longues durées de culture gonflent les frais généraux. Les souches de levure à ingénierie glycanique offrent des perspectives, mais le faible précédent réglementaire ajoute 12 à 18 mois de travail de comparabilité, freinant l'adoption à court terme. Des structures de coûts élevées désavantagent les biosimilaires une fois que les prix de référence baissent, concentrant la production parmi les rares acteurs qui maintiennent des économies d'échelle. Sans gains révolutionnaires dans le contrôle des glycanes ou l'économie de purification, la pression sur les marges persistera et tempérera l'accélération du marché des protéines recombinantes.

Érosion des prix intensifiée par les biosimilaires

Les biosimilaires de l'Humira ont capturé une part de marché significative aux États-Unis en volume d'ici 2025, réduisant les revenus d'AbbVie de 6 milliards USD d'une année sur l'autre. L'expérience européenne montre que les prix des produits de référence baissent en raison de l'adoption croissante des biosimilaires de l'infliximab et du rituximab. Les remises de la partie D de Medicare ont atteint en moyenne 65 %, signalant la détermination des payeurs à élargir la concurrence et à étendre les économies. Les fabricants d'origine répondent par des ajustements de formulation, des options sous-cutanées ou des sorties stratégiques, mais le cycle de réévaluation des prix s'étend aux inhibiteurs du facteur de nécrose tumorale et aux lignes anti-VEGF. L'érosion soutenue des prix freine la croissance des revenus et oblige les entreprises à comprimer les coûts ou à poursuivre de nouvelles modalités, contraignant légèrement les performances du marché des protéines recombinantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les cytokines ancrent les revenus, les protéines de fusion propulsent la croissance

Les cytokines et les facteurs de croissance ont représenté 25,2 % de la part du marché des protéines recombinantes en 2025, soutenues par l'utilisation généralisée des interleukines, des facteurs stimulant les colonies et des interférons en oncologie et en immunologie. Les programmes d'interleukine-15 en particulier développent les thérapies à base de lymphocytes T, tandis que les variants de nouvelle génération de l'interleukine-2 offrent une infiltration tumorale plus forte avec une toxicité moindre. Les protéines de fusion, bien qu'encore émergentes, devraient croître à un CAGR de 8,82 % jusqu'en 2031, bénéficiant de mécanismes d'extension de la demi-vie et de double ciblage illustrés par l'Uplizna d'Amgen [3]Amgen, "Informations sur le produit Uplizna," amgen.com. La demande d'hormones telles que l'insuline, l'érythropoïétine et l'hormone de croissance humaine reste stable, mais les lancements de biosimilaires comme Semglee et Rezvoglar exercent une pression à la baisse sur les prix. Les anticorps monoclonaux et les fragments continuent de dominer les soins en auto-immunité et en oncologie, tandis que les enzymes industrielles fournissent des flux de trésorerie fiables à mesure que les mandats de durabilité favorisent le passage des catalyseurs pétrochimiques. Les échafaudages conçus par intelligence artificielle et les produits de biologie synthétique peuplent les pipelines précoces, suggérant un potentiel à plus long terme une fois que la clarté réglementaire et la maturité de fabrication seront atteintes.

Par système d'expression : dominance mammifère, dynamique acellulaire

Les hôtes mammifères ont détenu 46,1 % de la part de marché en 2025, reflétant une capacité inégalée à fournir une glycosylation de type humain essentielle pour les immunoglobulines et les constructions de fusion Fc. La taille du marché des protéines recombinantes liée aux systèmes mammifères continue de s'étendre à mesure que les procédés de perfusion et de fed-batch produisent des titres supérieurs à 10 g/L, réduisant les coûts par gramme. Les plateformes acellulaires, cependant, connaissent la croissance la plus rapide à un CAGR de 8,54 %, offrant des cycles de production de 48 heures et une polyvalence de conjugaison spécifique au site illustrée par le XpressCF de Sutro Biopharma.

L'expression bactérienne reste un pilier pour les molécules non glycosylées, aidée par une optimisation des codons qui réduit de moitié les dépenses de renaturation. Les systèmes à levure offrent un équilibre entre le repliement eucaryote et la scalabilité bactérienne, avec Pichia pastoris permettant des fermentations denses adaptées aux enzymes industrielles. Les cellules d'insectes occupent des utilisations de niche pour les vaccins et les particules pseudo-virales, mais une échelle limitée contraint leur part plus large dans le marché des protéines recombinantes.

Par application : les thérapeutiques en tête, l'usage en recherche s'accélère

Les produits thérapeutiques ont capturé 33,5 % des revenus en 2025, les agonistes du GLP-1 et les anticorps bispécifiques ayant démontré une forte acceptation par les payeurs et des gains cliniques. La taille du marché des protéines recombinantes pour les thérapeutiques devrait croître avec un CAGR significatif à mesure que des biologiques supplémentaires pour les maladies orphelines atteignent le marché. Les applications de recherche se développent en parallèle, portées par la protéomique, les criblages CRISPR et les flux de travail de biologie synthétique qui dépendent de réactifs de haute pureté.

Les laboratoires académiques modernisent leurs installations centrales avec des suites de purification automatisées financées par une allocation de 500 millions USD des NIH, améliorant le débit interne tout en augmentant la demande de protéines de référence standardisées. Les usages industriels impliquant la transformation alimentaire et les détergents s'appuient sur des enzymes recombinantes pour des économies d'énergie et des profils plus écologiques ; les protéases de lavage à froid de Novozymes illustrent le potentiel commercial dans les niches orientées vers la durabilité.

Par utilisateur final : dominance pharmaceutique, les CDMO captent la vague d'externalisation

Les entreprises pharmaceutiques et biotechnologiques ont représenté 39,7 % des dépenses en 2025, préservant le savoir-faire des procédés pour les actifs blockbusters dont la durée de vie des brevets s'étend au-delà de 2030. Néanmoins, les CRO et les CDMO enregistrent le CAGR le plus élevé à 8,63 % alors que les biotechs virtuelles externalisent le développement pour préserver le capital. Le carnet de commandes de Lonza a dépassé 15 milliards USD en 2025 sur 150 programmes, tandis que Samsung Biologics a signé 30 nouveaux accords multi-produits en 2024.

Les instituts académiques et gouvernementaux croissent à un rythme plus mesuré, lié aux cycles de subventions et aux approbations budgétaires internes. Ces institutions exigent des fournisseurs certifiés ISO et une qualité traçable, positionnant des entreprises de réactifs spécialisées telles que Sino Biological et Bio-Techne pour gagner des parts. À mesure que l'externalisation se généralise, la dynamique du marché des protéines recombinantes évolue vers une capacité flexible et des accréditations de conformité.

Analyse géographique

L'Amérique du Nord a détenu 42,1 % des revenus mondiaux en 2025, soutenue par un financement en capital-risque concentré, le leadership réglementaire de la FDA et des bioclusters bien établis à Boston et dans la région de la baie de San Francisco. La FDA a émis 68 désignations de thérapie révolutionnaire entre 2024 et 2025, réduisant jusqu'à un an les délais de commercialisation. L'Initiative pancanadienne sur les biologiques et les biosimilaires de 950 millions CAD du Canada est appelée à stimuler la production nationale, réduisant la dépendance aux importations et élargissant la taille du marché régional des protéines recombinantes.

L'Europe tire parti de sa capacité établie en Irlande, en Suisse et au Danemark. Les sites de Lonza à Visp et à Portsmouth contribuent 200 kL de volume mammifère, tandis que la nouvelle usine danoise de 120 kL de Fujifilm cible les glycoprotéines complexes. Le programme PRIME de l'Agence européenne des médicaments continue de rationaliser le développement, et la pénétration des biosimilaires de l'infliximab et du rituximab dépasse 80 %, renforçant la réputation de l'Europe en matière d'approvisionnement basé sur la valeur.

L'Asie-Pacifique est sur une trajectoire de CAGR de 8,81 % alors que la Chine et l'Inde intensifient leurs empreintes CDMO. WuXi Biologics dépasse 400 kL de capacité avec des structures de coûts inférieures de 30 % à celles des pairs occidentaux. Le site de 784 kL de Samsung Biologics à Incheon renforce davantage la prééminence régionale. La demande intérieure d'insuline biosimilaire et d'érythropoïétine en Inde ajoute également du volume, élargissant la pénétration du marché des protéines recombinantes dans les économies émergentes.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent naissants mais stratégiques. La Vision 2030 de l'Arabie saoudite alloue 2 milliards USD à la biofabrication pour réduire la dépendance aux importations. Le Brésil a enregistré une croissance significative du marché des biosimilaires en 2025, bien que l'harmonisation réglementaire soit en retard par rapport aux références américaines et européennes. L'Institut Biovac d'Afrique du Sud a élargi sa production de remplissage et de finition, offrant un tremplin pour les contrats régionaux de protéines recombinantes une fois la préqualification de l'Organisation mondiale de la santé obtenue.

Paysage réglementaire

La surveillance réglementaire des protéines recombinantes continue de se concentrer sur les exigences mondiales de qualité et de comparabilité, les lignes directrices ICH constituant la référence pour le développement et la gestion des changements tout au long du cycle de vie (notamment Q5B pour les constructions d'expression et les lignées cellulaires, Q5E pour la comparabilité après des changements de fabrication, et Q11 pour le développement et la fabrication de la substance médicamenteuse). Aux États-Unis et en Europe, les politiques et lignes directrices de qualité relatives aux biosimilaires restent des points de référence clés pour les protéines issues de la biotechnologie, façonnant la similarité analytique, la validation des procédés et les contrôles de changement post-approbation sur les plateformes d'expression mammifères et microbiennes.

Les mesures politiques prises entre 2024 et 2026 mettent l'accent sur des voies plus rapides et des attentes plus claires pour les innovateurs et les produits de suivi. La FDA a finalisé en 2024 les normes d'interchangeabilité pour les biosimilaires, tandis que l'Agence européenne des médicaments a continué d'utiliser en 2025 des programmes tels que PRIME pour fournir des avis scientifiques plus précoces et un alignement sur les critères d'évaluation pour les développeurs de produits biologiques. En juin 2025, le Centre de médecine vétérinaire de la FDA a publié la GFI n° 288 relative à la chimie, à la fabrication et aux contrôles pour soutenir les produits à base de protéines recombinantes destinés à l'usage vétérinaire, et en septembre 2025, le plan sectoriel des sciences de la vie du gouvernement britannique a réaffirmé un objectif d'approbation de 150 jours avec le NICE d'ici mars 2026, renforçant l'orientation plus large visant à rationaliser l'examen tout en maintenant la rigueur des BPF et de la validation.

Analyse de la chaîne de valeur

La chaîne de valeur des protéines recombinantes commence par les intrants amont et les technologies habilitantes, notamment les vecteurs d'expression et les lignées cellulaires hôtes modifiées (CHO, HEK293, E. coli, Pichia, cellules d'insectes et systèmes acellulaires), suivis de consommables critiques tels que les milieux chimiquement définis, les suppléments, les utilités de qualité EPPI, les gaz de procédé, ainsi que les résines et colonnes de chromatographie. Le développement se poursuit ensuite avec la sélection des clones et le développement de lignées cellulaires, la fabrication amont (culture en fed-batch et perfusion pour les systèmes mammifères, fermentation pour les systèmes microbiens), et la purification aval, où la chromatographie de capture-élution, les étapes de polissage, la clairance virale (le cas échéant) et l'ultrafiltration/diafiltration déterminent la pureté et le rendement finaux.

Les travaux intermédiaires et aval sont souvent réalisés par une combinaison de biofabrication interne et de partenaires externalisés. Les CRO et CDMO fournissent le développement de procédés, la mise à l'échelle, la caractérisation analytique et la production BPF pour l'approvisionnement clinique et commercial. Le traitement aval reste un goulot d'étranglement majeur en termes de coûts et de capacité pour les glycoprotéines complexes (le DSP représentant souvent 60 à 70 % des dépenses de fabrication pour les produits à forte complexité), et l'économie des résines ainsi que la disponibilité de main-d'œuvre qualifiée limitent la mise à l'échelle rapide. Les étapes finales comprennent la formulation et le remplissage-finition, la logistique de la chaîne du froid pour de nombreuses protéines thérapeutiques, et la distribution aux entreprises pharmaceutiques et biotechnologiques, aux instituts de recherche et aux utilisateurs industriels, les lacunes régionales en matière de remplissage-finition et de chaîne du froid affectant le délai de mise sur le marché dans les géographies émergentes.

Paysage concurrentiel

La concentration des revenus mondiaux se situe principalement parmi les 10 premiers fournisseurs, indiquant une structure modérément fragmentée qui permet encore aux entrants spécialisés de gagner des parts. Les grands innovateurs tels qu'Amgen, Roche et Novo Nordisk conservent une capacité interne pour protéger la propriété intellectuelle et les marges. Les CDMO, notamment Lonza, Samsung Biologics et WuXi Biologics, se développent de manière agressive, exploitant la technologie à usage unique et les avantages de coûts asiatiques pour attirer les biotechs virtuelles et les entreprises de taille intermédiaire.

La différenciation concurrentielle tourne de plus en plus autour de la découverte assistée par intelligence artificielle, de la fabrication en continu et de la synthèse acellulaire. La levée de fonds de série B de 273 millions USD de Generate Biomedicines en 2024 souligne la confiance des investisseurs dans les modèles génératifs qui compriment les cycles de découverte.

Les entrants biosimilaires érodent les marges dans les catégories matures ; l'Amjevita d'Amgen et le Cyltezo de Boehringer Ingelheim contrôlaient ensemble la moitié du volume américain de l'Humira d'ici 2025, poussant AbbVie à se diversifier vers de nouveaux actifs en immunologie.

Leaders du secteur des protéines recombinantes

Eli Lilly and Company

Thermo Fisher Scientific Inc.

Novartis AG

GlaxoSmithKline PLC

Pfizer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les extensions de capacité et les initiatives d'intensification des procédés créent des espaces d'opportunité pour les fournisseurs capables de soutenir des transitions plus rapides du développement vers les BPF, en particulier pour les cytokines, enzymes, fragments et autres protéines recombinantes adaptées à la production microbienne et à usage unique flexible. Les progrès réalisés en avril 2026 par WuXi Biologics sur son site de fabrication commerciale microbienne de Chengdu, comprenant un fermenteur de 15 000 L et une ligne de lyophilisation à double chambre, reflètent un investissement accru dans la fermentation associée à une finition intégrée pour les produits biologiques non anticorps monoclonaux, où la rapidité et le coût déterminent les décisions d'approvisionnement. Les CDMO et fabricants régionaux disposent également d'opportunités pour soutenir la demande des biotechs virtuelles et réduire le risque de transfert de technologie grâce à des procédés de plateforme et des analyses standardisées, en cohérence avec la tendance observée vers une externalisation à grande échelle et des cycles plus courts.

Les signaux réglementaires et politiques façonnent également les opportunités à court terme pour les fabricants et fournisseurs d'outils axés sur la conformité qui renforcent la validation, la documentation et les dossiers de comparabilité. Le document de concept de l'EMA publié en janvier 2026 concernant la révision des lignes directrices BPF (Annexe 15) indique des attentes plus strictes concernant les pratiques de qualification et de validation, ce qui accroît la valeur des systèmes qualité robustes, des programmes d'amélioration continue et de la traçabilité numérique dans les opérations amont et aval. Parallèlement, des programmes gouvernementaux axés sur les écosystèmes de biofabrication, y compris les initiatives indiennes liées à BioE3 et le déploiement annoncé du programme Biopharma Shakti en 2026, soutiennent de nouveaux pôles où les développeurs de protéines recombinantes peuvent associer découverte, développement de procédés et fabrication évolutive dans un cadre visant à accélérer l'approbation réglementaire.

Développements récents du secteur

- Juillet 2026 : GSK a finalisé son acquisition de Nuvalent, Inc., suite à l'accord définitif annoncé en juin 2026. Cette opération renforce le portefeuille oncologique de GSK avec des actifs susceptibles d'accroître la demande de protéines recombinantes de haute qualité utilisées dans les workflows de découverte, de criblage et d'activation des produits biologiques. Une consolidation de cette ampleur influence également les dynamiques de partenariat et d'approvisionnement chez les fournisseurs de réactifs et les CDMO.

- Janvier 2026 : Pfizer a conclu un accord de licence non exclusif avec Novavax pour l'utilisation de la technologie adjuvante Matrix-M dans jusqu'à deux domaines pathologiques. Cet accord soutient l'expansion des programmes vaccinaux et immunologiques, où les antigènes recombinants et les composants à base de protéines sont centraux dans le développement et la fabrication. Il élargit également l'accès inter-entreprises à une plateforme susceptible de modifier les choix de formulation et de mise à l'échelle pour les candidats à base de protéines.

- Décembre 2025 : Thermo Fisher Scientific a lancé Gibco Bacto CD Supreme FPM Plus et Gibco Bacto CD Supreme Feed (2X) pour améliorer la production de protéines recombinantes chez E. coli. Ce lancement répond aux enjeux de cohérence et de productivité en amont, aidant les chercheurs et développeurs à réduire la variabilité associée aux milieux complexes tout en simplifiant la documentation pour les workflows réglementés. Les améliorations des milieux et suppléments à grande échelle peuvent raccourcir les cycles de développement et améliorer les rendements pour les cytokines, enzymes et autres protéines non glycosylées exprimées par voie microbienne.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les protéines recombinantes purifiées produites à l'aide de systèmes d'expression d'ADN recombinant et vendues pour un usage thérapeutique, pour la recherche préclinique ou clinique, ainsi que pour un usage étroitement lié en tant que réactif de bioprocédé. Les valeurs de revenus sont saisies au prix de vente du produit protéique recombinant fini.

Exclusions du périmètre : les frais de service de fabrication à façon, les anticorps de diagnostic et les applications d'enzymes alimentaires en vrac sont exclus des totaux du marché.

Aperçu de la segmentation

- Par produit

- Hormones (insuline, EPO, hGH, FSH)

- Cytokines et facteurs de croissance (IL, CSF, IFN)

- Anticorps monoclonaux et fragments

- Enzymes

- Protéines de fusion et autres

- Par système d'expression

- Mammifère (CHO, HEK293)

- Bactérien (E. coli)

- Levure (Pichia, Saccharomyces)

- Insecte (Sf9, Sf21)

- Acellulaire / Synthétique

- Par application

- Thérapeutique

- Recherche

- Industriel (agro-biotechnologie, alimentation, détergents)

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Instituts académiques et de recherche

- CRO et CDMO

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par identifier où les protéines recombinantes apparaissent dans la demande réelle, puis par traduire cela en volumes, en prix et en habitudes d'utilisation par région. Pour les vérifications de sources, nous nous appuyons sur des documents publics et officiels tels que les bases de données de la FDA américaine (approbations et étiquetages), les ressources du National Institutes of Health (NIH) et du NCBI, l'Organisation mondiale de la santé (OMS) et les agences de santé nationales pour les signaux relatifs aux maladies et aux traitements, ainsi que les indicateurs macroéconomiques et de dépenses de santé de l'OCDE et de la Banque mondiale.

Pour garder le modèle ancré dans la réalité, nous examinons également les dépôts d'entreprises et les présentations aux investisseurs, les articles évalués par des pairs traitant des systèmes d'expression et des rendements, ainsi que les statistiques commerciales et douanières lorsque les flux liés aux protéines et aux produits biologiques sont visibles. Des abonnements payants sont utilisés de manière sélective pour les données financières et de renseignement sur les entreprises, les bases de données de brevets et les analyses des importations et exportations au niveau des expéditions lorsque les données publiques sont limitées. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques ont également été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires servent à tester la robustesse du bassin de demande et de la logique de tarification, en particulier lorsque les prix catalogue ne correspondent pas aux prix réalisés ou lorsque la répartition des usages finaux n'est pas claire. Nous nous entretenons avec un ensemble de fournisseurs de protéines recombinantes, de distributeurs, d'acheteurs biopharmaceutiques et de recherche, ainsi que de spécialistes du domaine en APAC, EMEA et sur les Amériques, afin de pouvoir combler les lacunes des données documentaires et revérifier les hypothèses avant finalisation.

Répartition des répondants aux enquêtes de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Dirigeants (CXO) : 14 % | APAC : 43 % |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 32 % |

| Acteurs plus petits : 19 % | Managers : 44 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Le dimensionnement est réalisé selon une approche descendante (top-down), où les signaux de demande thérapeutique et de recherche sont traduits en un pool de dépenses en protéines recombinantes par région, puis rapprochés de la manière dont les fournisseurs comptabilisent habituellement les revenus pour les protéines recombinantes purifiées. Une fois le pool de demande créé, la règle principale est que seuls les revenus liés aux produits protéiques recombinants dans le périmètre défini sont comptabilisés.

Les principales données d'entrée du modèle comprennent l'activité d'approbation et d'étiquetage des produits biologiques et des médicaments protéiques, les tendances de population de patients et de patients traités par domaine thérapeutique, les évolutions du mix des systèmes d'expression (mammifères, bactéries, levures, insectes et systèmes acellulaires), les schémas de commande habituels des utilisateurs de recherche et de bioprocédé, ainsi que les comportements observés en matière de tarification et de remises par canal. Nous corroborons les totaux avec des approximations ascendantes sélectives, telles que le prix unitaire échantillonné multiplié par les volumes de consommation estimés, ainsi que des vérifications auprès des fournisseurs et des canaux lorsque les données sont disponibles. Ensuite, nous ajustons les écarts en utilisant des hypothèses prudentes qui sont validées lors des entretiens.

La prévision utilise une analyse de scénarios soutenue par une couche de régression multivariée simple pour les variables présentant des séries temporelles stables, telles que le rythme des approbations, les dépenses de santé et les tendances de financement de la recherche. Les hypothèses relatives à l'évolution des prix et du mix sont actualisées avec un consensus d'experts afin d'éviter de surestimer la croissance lorsque les évolutions de la demande sont principalement liées au mix.

Validation des données et cycle de mise à jour

La validation est effectuée par des vérifications comparant les résultats du modèle à des signaux indépendants, et nous examinons également les variations soudaines qui ne correspondent pas aux facteurs de demande connus. Nous effectuons des contrôles de variance entre les régions et les répartitions par usage final, et tout écart anomal est retracé jusqu'à une donnée d'entrée telle que la tarification, l'adoption ou le traitement du périmètre avant validation finale.

Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs pourraient modifier les hypothèses de demande ou de tarification. Si un écart important est détecté dans un indicateur clé, nous recontactons certains répondants primaires sélectionnés pour confirmer si l'évolution est réelle ou liée au calendrier. Avant la livraison, une dernière relecture par un analyste est effectuée afin que les clients reçoivent la vision la plus à jour, alignée sur la définition du marché indiquée.

Taille du marché des protéines recombinantes de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés concernant les protéines recombinantes peuvent être très éloignés les uns des autres, même lorsque le sujet semble similaire, car chaque éditeur délimite le marché différemment et sélectionne des années différentes pour la taille indiquée. Les différences peuvent également provenir du fait que la tarification est saisie au niveau du produit fini ou non, de la manière dont l'usage de recherche et l'usage thérapeutique sont répartis, et de la part des revenus des produits biologiques adjacents incluse dans le total.

L'activité d'approbation et d'étiquetage de la FDA, ainsi que l'adoption des systèmes d'expression et les schémas d'achat par usage final validés lors des entretiens, sont utilisés pour maintenir l'estimation de Mordor Intelligence liée aux revenus des produits protéiques recombinants purifiés plutôt qu'aux revenus plus larges des produits biologiques, vaccins ou services.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,13 milliards USD (2026) | |

| Éditeur sectoriel A | 3,46 milliards USD (2024) | Utilise une année de base antérieure et un cadre de segmentation plus large qui ne sépare pas clairement les revenus des produits protéiques recombinants finis des revenus des sciences de la vie adjacentes, ce qui peut augmenter la taille indiquée par rapport à un périmètre plus strict. |

| Fournisseur de recherche B | 2,50 milliards USD (2023) | Ancre le marché à une année historique différente et peut appliquer des règles d'inclusion plus restrictives par type ou par usage final, ce qui réduit le bassin de demande capturé et peut sous-estimer des catégories traitées comme des protéines recombinantes principales dans d'autres modèles. |

L'écart entre les trois chiffres s'explique principalement par le choix de l'année et par ce qui est comptabilisé comme revenu des protéines recombinantes en pratique. Lorsque le périmètre reste limité aux produits protéiques recombinants purifiés et que les hypothèses sont vérifiées par rapport aux approbations, à l'adoption et au comportement d'achat, le chiffre final devient plus facile à retracer et à reproduire d'une mise à jour à l'autre.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des protéines recombinantes ?

La taille du marché des protéines recombinantes devrait atteindre 3,13 milliards USD en 2026 et est projetée à 4,59 milliards USD d'ici 2031.

Quelle catégorie de produits domine actuellement les revenus mondiaux ?

Les cytokines et les facteurs de croissance dominent avec une part de 25,2 %, soutenue par une large utilisation en oncologie et en immunologie.

Quel système d'expression se développe le plus rapidement ?

Les plateformes acellulaires et synthétiques progressent à un CAGR de 8,54 % grâce à des cycles de production rapides de 48 heures.

Quelle région affiche le taux de croissance le plus élevé jusqu'en 2031 ?

L'Asie-Pacifique affiche le CAGR régional le plus rapide à 8,81 % alors que la Chine et l'Inde ont renforcé leurs capacités CDMO et leur demande de biosimilaires.

Pourquoi les CDMO gagnent-ils des parts parmi les utilisateurs finaux ?

Les biotechs de taille intermédiaire préfèrent externaliser vers les CDMO, ce qui génère un CAGR de 8,63 % pour le segment, car elles préservent le capital et raccourcissent les délais.

Dernière mise à jour de la page le: