Taille et part du marché de l'expression des protéines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

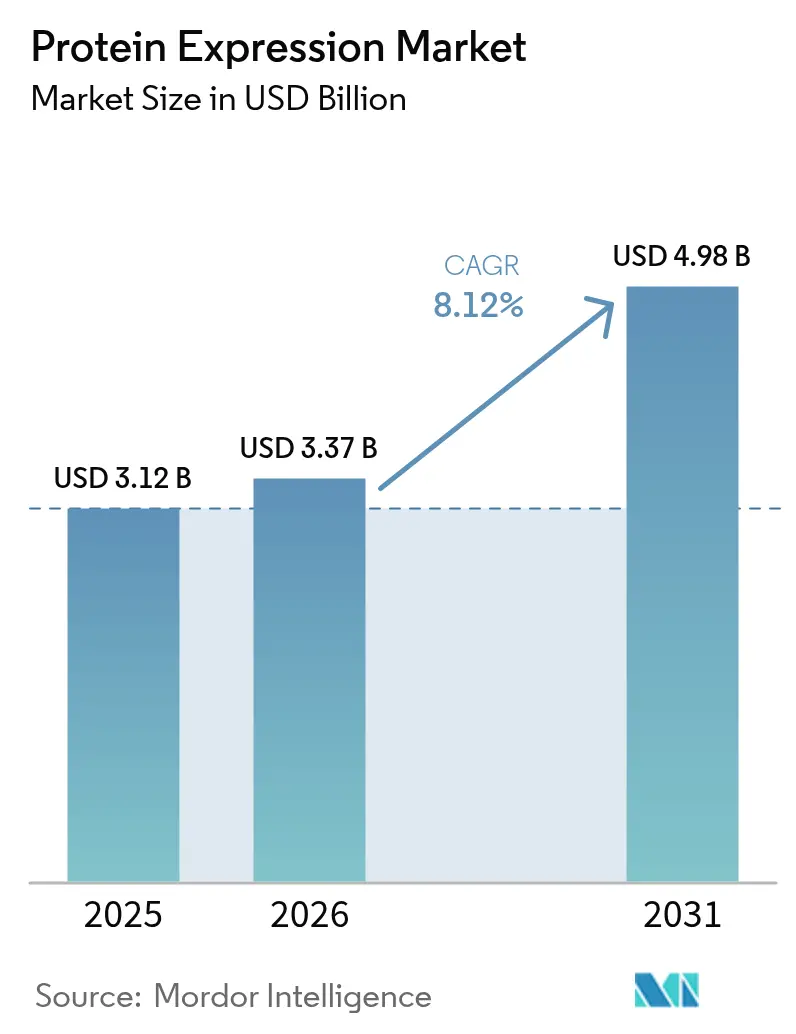

| Taille du Marché (2026) | 3.37 Milliards de dollars |

| Taille du Marché (2031) | 4.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'expression des protéines par Mordor Intelligence

La taille du marché de l'expression des protéines devrait croître de 3,12 milliards USD en 2025 à 3,37 milliards USD en 2026 et devrait atteindre 4,98 milliards USD d'ici 2031 à un TCAC de 8,12 % sur la période 2026-2031. La croissance est attribuable au passage rapide des méthodes recombinantes conventionnelles vers des plateformes assistées par l'IA qui optimisent l'utilisation des codons, augmentent les rendements et raccourcissent les cycles de développement. Les importants budgets de R&D des grandes entreprises pharmaceutiques, tels que le programme de fabrication américain de 2 milliards USD de Thermo Fisher Scientific, ajoutent des capacités modernes tout en réduisant les risques liés aux chaînes d'approvisionnement. Les programmes multi-omiques financés par les gouvernements, associés au déploiement commercial de micro-bioréacteurs à flux continu, éliminent les barrières historiques liées à l'échelle et aux coûts. Par ailleurs, un pipeline de 698 projets biologiques chez WuXi Biologics illustre comment la complexité clinique se traduit par une demande soutenue pour les technologies d'expression avancées.

Principaux enseignements du rapport

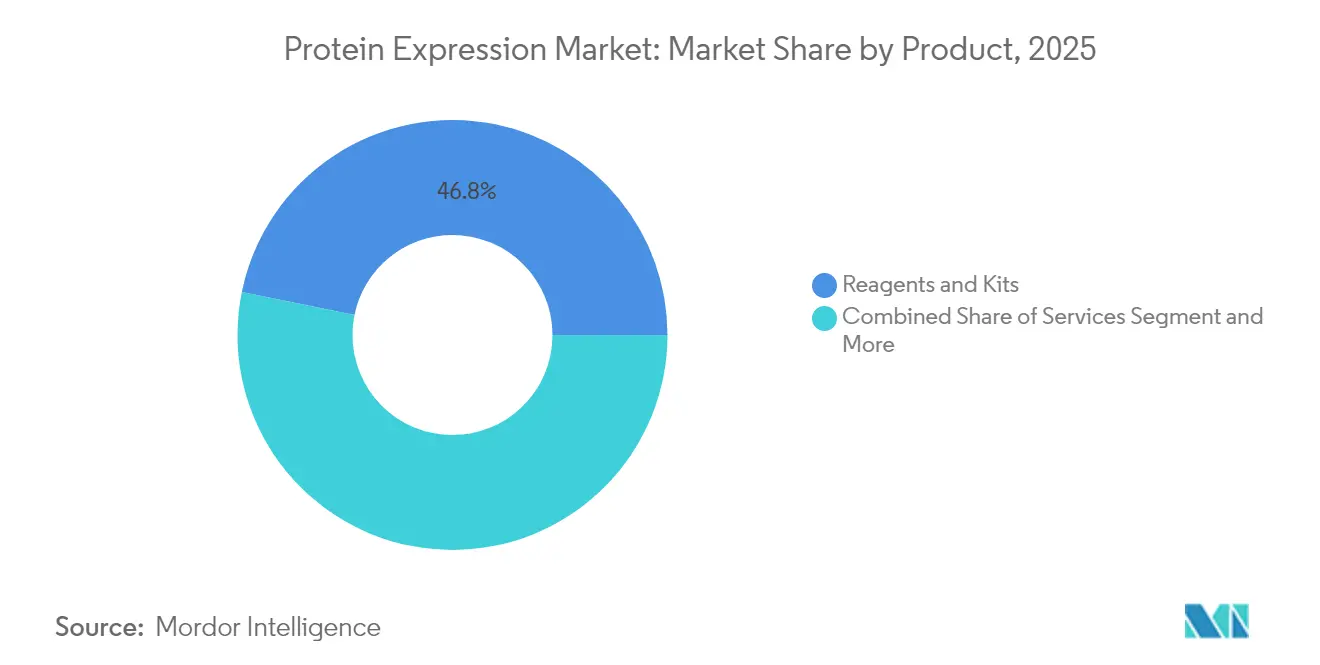

- Par catégorie de produits et services, les réactifs et kits ont représenté 46,80 % de la part des revenus du marché de l'expression des protéines en 2025 ; les services devraient se développer à un TCAC de 12,07 % jusqu'en 2031.

- Par application, les usages thérapeutiques représentaient 58,10 % de la part du marché de l'expression des protéines en 2025, tandis que la biotechnologie agricole devrait croître à un TCAC de 12,64 % jusqu'en 2031.

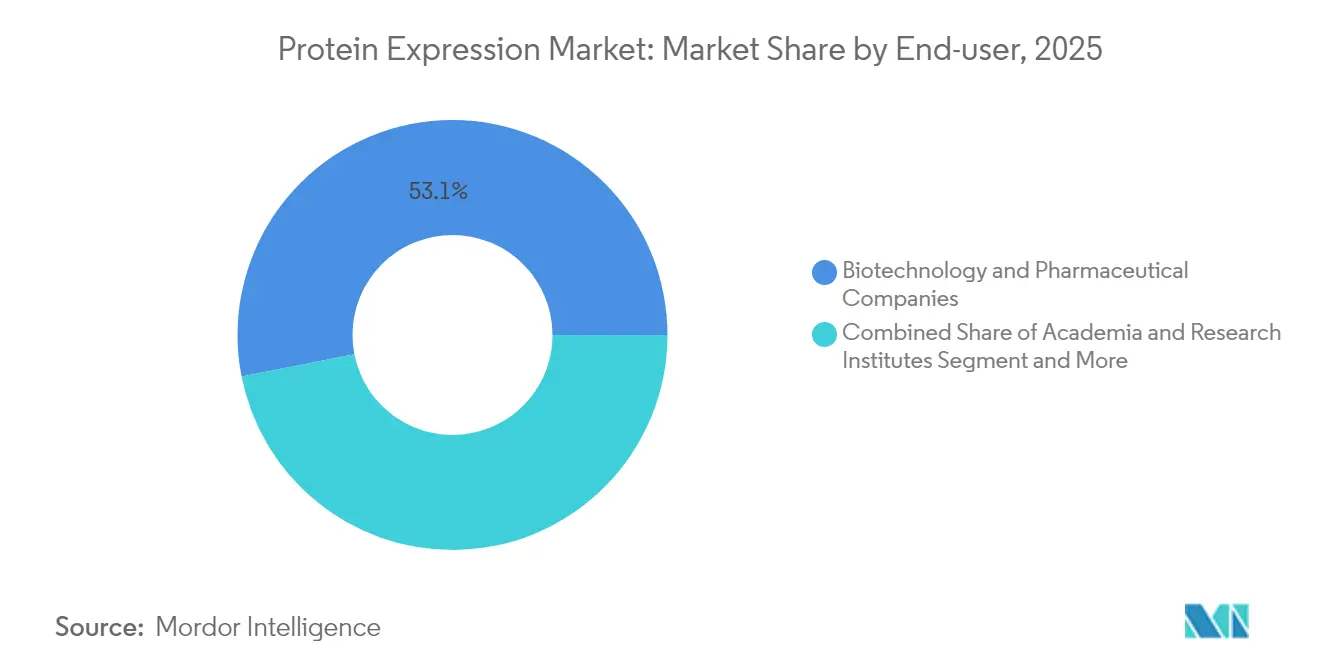

- Par utilisateur final, les entreprises de biotechnologie et pharmaceutiques représentaient 53,10 % de la demande en 2025, tandis que les CRO/CDMO enregistrent le TCAC projeté le plus élevé à 12,31 % jusqu'en 2031.

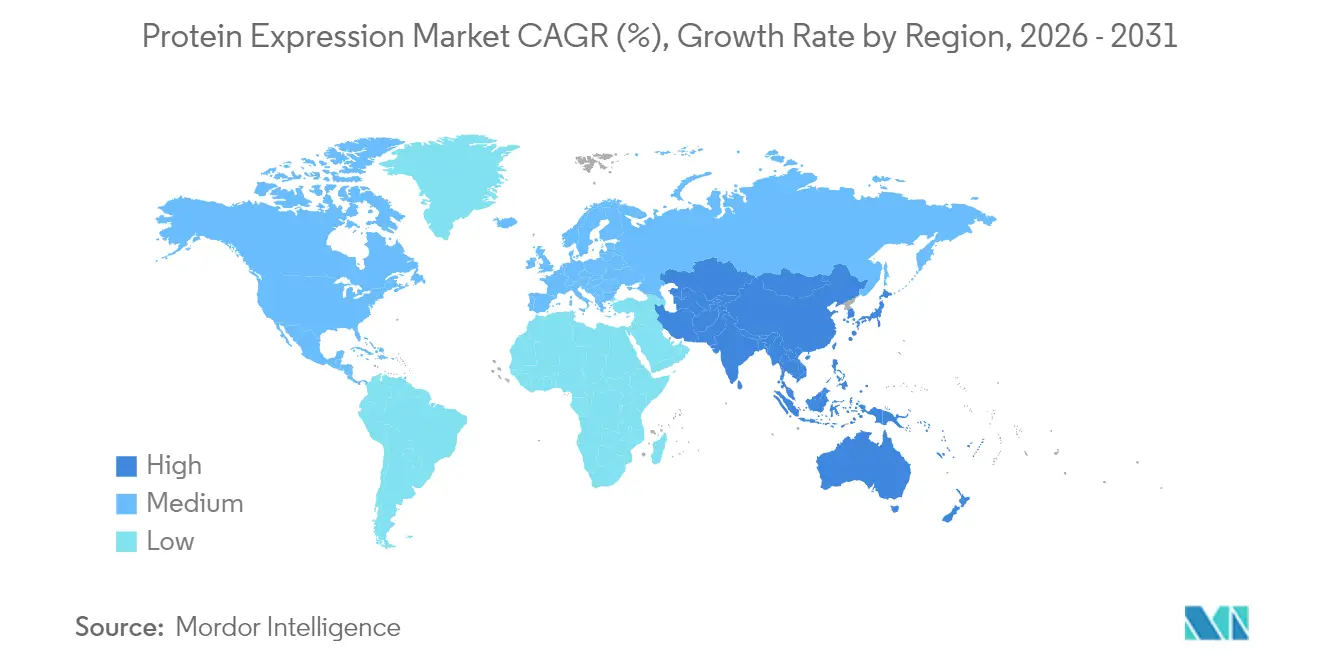

- Par géographie, l'Amérique du Nord représentait 39,55 % de la taille du marché de l'expression des protéines en 2025 et l'Asie-Pacifique progresse à un TCAC de 11,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de l'expression des protéines*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des investissements en R&D par les grandes entreprises pharmaceutiques | +2.1% | Mondial, plus fort en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Expansion du pipeline de produits biologiques thérapeutiques | +1.8% | Mondial, avec une dynamique se déplaçant vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Initiatives multi-omiques financées par les gouvernements | +1.3% | Amérique du Nord et UE, gains précoces en Chine et au Japon | Moyen terme (2-4 ans) |

| Utilisation des codons optimisée par l'IA accélérant les rendements | +1.7% | Adoption précoce aux États-Unis, en Allemagne, à Singapour | Court terme (≤ 2 ans) |

| Adoption des micro-bioréacteurs à flux continu | +0.9% | Adoption principale en Asie-Pacifique, extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des investissements en R&D par les grandes entreprises pharmaceutiques

Les grands acteurs du secteur investissent massivement dans l'infrastructure d'expression ; Thermo Fisher Scientific a seul alloué 2 milliards USD à l'expansion américaine ciblant à la fois la capacité et l'innovation de processus de nouvelle génération. Ces flux de capitaux s'alignent sur le fait que les produits biologiques représentent désormais près de 70 % des ventes biopharmaceutiques, faisant de la production fiable de protéines un impératif stratégique. L'activité de fusions-acquisitions, illustrée par l'accord de 1 milliard USD de Roche pour acquérir Poseida Therapeutics, concentre un savoir-faire précieux en matière d'expression au sein des entreprises de premier rang. Les start-ups en bénéficient également ; ExpressionEdits a levé 13 millions USD pour concevoir des protéines de plus haute fidélité, signalant une large confiance dans ce domaine. À mesure que cette vague de financement se traduit par de nouvelles installations pilotes et commerciales, le marché de l'expression des protéines connaît des carnets de commandes plus solides et des cycles de renouvellement technologique plus rapides.

Expansion du pipeline de produits biologiques thérapeutiques

Les 698 programmes actifs de WuXi Biologics, dont 51 projets en phase avancée, mettent en évidence l'échelle sans précédent du développement clinique qui repose sur des systèmes d'expression sophistiqués. La multiplication des approbations de la FDA pour les anticorps monoclonaux et l'avènement des thérapies cellulaires éditées par génie génétique, telles que CASGEVY dans le cadre de l'accord de fourniture de Lonza, intensifient la demande pour des plateformes capables de gérer des exigences complexes de modifications post-traductionnelles. Les conjugués anticorps-médicament et les formats bispécifiques nécessitent des systèmes mammifères à haut rendement, tandis que les plateformes microbiennes sont réingénierées pour produire de l'ADN plasmidique à l'échelle commerciale. Ce large mélange de modalités sollicite les capacités existantes et génère des contrats d'externalisation pluriannuels, alimentant des flux de revenus constants pour les équipements, les réactifs et les services. La diversification géographique des essais cliniques renforce la nécessité d'empreintes de fabrication locales en Asie-Pacifique et en Europe, élargissant davantage le marché de l'expression des protéines.

Initiatives multi-omiques financées par les gouvernements

Les grandes agences publiques considèrent l'expression des protéines comme une infrastructure de recherche critique. Le Consortium multi-omiques pour la santé et la maladie des NIH fusionne la protéomique avec la génomique pour décoder la progression des maladies dans des populations diverses. En complément, la Fondation nationale des sciences a lancé un programme de 40 millions USD qui accélère la conception de protéines améliorée par l'IA pour renforcer la bioéconomie[1]Fondation nationale des sciences, "Nouvelle opportunité de financement de 40 M$ accélère la traduction de nouvelles approches de conception de protéines pour renforcer la bioéconomie américaine," nsf.gov. Le projet APECx de l'ARPA-H établit des boîtes à outils pour des antigènes vaccinaux à protection large, renforçant davantage le lien entre la préparation à la santé publique et la technologie d'expression. Le projet de protéomique de la Biobanque du Royaume-Uni, alimenté par la plateforme Olink de Thermo Fisher, catalogue plus de 5 400 protéines sur 600 000 échantillons, créant la plus grande référence du protéome humain au monde. Ces ensembles de données financés par des fonds publics élèvent les normes analytiques et stimulent les opportunités commerciales dans la validation des biomarqueurs et la découverte thérapeutique.

Utilisation des codons optimisée par l'IA accélérant les rendements

CodonTransformer, entraîné sur des données génomiques de 164 espèces, génère des séquences d'ADN qui améliorent l'expression tout en évitant les motifs délétères, entraînant des gains de rendement multipliés. Des cadres complémentaires comme l'indice de santé des codons classent les codons en fonction de l'aptitude de l'hôte, réduisant la compétition pour les ressources et améliorant encore l'efficacité de la production. Les résultats expérimentaux confirment que les séquences codantes optimisées peuvent augmenter les titres de protéine fluorescente verte de plus de cinq fois dans des modèles de Bacillus subtilis, démontrant les avantages pratiques de la prise de décision par l'IA. Ces améliorations algorithmiques raccourcissent les cycles de construction-test-apprentissage de plusieurs mois à quelques semaines, offrant un chemin plus rapide vers la clinique pour les nouveaux produits biologiques et renforçant la compétitivité du marché de l'expression des protéines.

Analyse de l'impact des freins sur le marché de l'expression des protéines*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Systèmes à haut débit à forte intensité capitalistique | -1.2% | Mondial, frein le plus important dans les marchés émergents | Long terme (≥ 4 ans) |

| Fidélité limitée des modifications post-traductionnelles | -0.8% | Mondial, aigu dans les produits biologiques complexes | Moyen terme (2-4 ans) |

| Concentration de la propriété intellectuelle autour des bibliothèques de protéines générées par l'IA | -0.6% | Principalement Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Systèmes à haut débit à forte intensité capitalistique

Le passage de 10 à 288 protéines recombinantes par semaine nécessite des robots de manipulation de liquides, des bioréacteurs parallèles et des modules de purification intégrés qui impliquent des coûts initiaux élevés. Des plateformes telles que la plateforme d'expression et de purification des protéines reposent sur des lignées HEK et CHO entièrement automatisées, nécessitant des installations spécialisées, une maintenance continue et des opérateurs qualifiés. Les dépenses de traitement en aval peuvent absorber jusqu'à 60 % des budgets de développement totaux, mettant à rude épreuve les finances des petites entreprises et ralentissant l'adoption dans les régions à faibles revenus. Bien que les réacteurs DIY à faible coût offrent un soulagement limité, ils sacrifient le débit et la conformité réglementaire. Cette barrière financière réduit la diversité des fournisseurs et tempère la croissance à court terme du marché de l'expression des protéines dans les zones géographiques à contraintes capitalistiques.

Fidélité limitée des modifications post-traductionnelles

Des taux d'erreur de traduction aussi élevés que 8 × 10⁻³ compromettent la fonction des protéines et peuvent déclencher des réponses immunogènes dans les produits thérapeutiques. L'incohérence de la glycosylation entrave le développement des biosimilaires, forçant des cycles analytiques répétés et retardant les dépôts réglementaires. Les hôtes mammifères restent la référence absolue pour les protéines complexes, mais même eux nécessitent une optimisation des milieux et une ingénierie des chaperons pour atteindre les niveaux de fidélité souhaités. Les avancées dans l'optimisation ciblée des codons et l'ingénierie des souches sont prometteuses mais exigent des budgets de R&D soutenus pour devenir courantes. Ces incertitudes de qualité allongent le délai de mise sur le marché et poussent certains commanditaires vers des CDMO spécialisés, limitant le plein potentiel du marché de l'expression des protéines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'expression des protéines

Par produits et services :

les services s'accélèrent malgré la domination des réactifsLes réactifs et kits ont capturé 46,80 % de la part du marché de l'expression des protéines en 2025, soulignant leur statut d'intrants indispensables dans chaque flux de travail, de la construction de vecteurs à la purification finale. Les prestataires de services prennent de l'élan ; le segment devrait afficher un TCAC de 12,07 % jusqu'en 2031, les développeurs externalisant des programmes complexes ou à fort volume auprès de partenaires disposant de lignées cellulaires propriétaires et de suites BPF. KBI Biopharma a sécurisé 250 millions USD de contrats de production mammifère à long terme, illustrant la demande soutenue pour l'expertise externe.

L'innovation au sein des réactifs reste soutenue : le système ExiProgen de Bioneer et les nouvelles formulations acellulaires réduisent les délais d'expression tout en préservant les rendements. Par ailleurs, les accords CDMO multi-modalités, rapportés par BioProcess International, élargissent les menus de services pour inclure des options acellulaires et microbiennes, signalant que les revenus des services dépasseront la croissance des réactifs à mesure que la complexité des produits biologiques augmente. Collectivement, ces forces approfondissent le marché de l'expression des protéines, créant des flux de revenus parallèles provenant des consommables et de l'externalisation clé en main.

Par application :

la biotechnologie agricole perturbe le leadership thérapeutiqueLes cas d'usage thérapeutiques dominent la valeur, représentant 58,10 % de la taille du marché de l'expression des protéines en 2025 grâce à des pipelines soutenus d'anticorps, de vaccins et de thérapies géniques. Pourtant, la biotechnologie agricole affiche la croissance la plus rapide à un TCAC de 12,64 %, portée par les cultures éditées par CRISPR, la résistance aux ravageurs liée aux enzymes et les protéines issues de la fermentation de précision qui redéfinissent la sécurité alimentaire. Les lignées de blé résistantes à Fusarium co-exprimant la chitinase et la β-1,3-glucanase soulignent l'efficacité des systèmes d'expression végétaux dans la protection des cultures.

Les enzymes industrielles et les outils de recherche maintiennent une croissance à un chiffre moyen, soutenue par l'évolution enzymatique guidée par l'IA pour la transformation alimentaire et la chimie verte. Les bioréacteurs végétaux qui assemblent des protéines animales — examinés dans Frontiers in Plant Science — élargissent les marchés adressables tout en contournant de nombreuses exigences de chaîne du froid. Ces applications diverses élargissent le marché de l'expression des protéines, atténuant la dépendance à une seule modalité thérapeutique et soulignant l'utilité transversale de la technologie.

Par utilisateur final :

les CRO/CDMO capitalisent sur la dynamique d'externalisationLes entreprises de biotechnologie et pharmaceutiques contrôlaient 53,10 % des dépenses en 2025, reflétant leur besoin de supervision directe des programmes sur le chemin critique. Ces entreprises financent également d'importants projets de construction sur site vierge tels que l'expansion américaine de Thermo Fisher Scientific qui renforce la sécurité d'approvisionnement interne.

Les CRO/CDMO, cependant, dépasseront tous les autres utilisateurs finaux avec un TCAC de 12,31 % jusqu'en 2031, bénéficiant de modèles de partage des risques et d'une familiarité réglementaire. WuXi Biologics illustre cette ascension ; les revenus en phase avancée et commerciale ont augmenté de 101,7 %, validant la prime que les développeurs accordent aux capacités éprouvées à grande échelle.

Les universités et instituts de recherche contribuent à une demande de base stable grâce aux subventions des NIH et de la NSF qui financent des études exploratoires en protéomique et en conception assistée par l'IA. De nouvelles collaborations, telles que l'intégration par Nuclera et Cytiva des plateformes de découverte et de caractérisation, estompent les frontières historiques entre utilisateurs académiques et industriels. Ensemble, ces dynamiques encouragent le partage flexible des capacités qui élargit les points d'entrée sur le marché de l'expression des protéines.

Analyse géographique

Marché de l'expression des protéines en Amérique du Nord

L'Amérique du Nord détenait 39,55 % de la part de marché de l'expression des protéines en 2025, grâce à des pipelines pharmaceutiques solides, des réseaux de capital-risque et un environnement réglementaire favorable. Le programme de conception de protéines de 40 millions USD de la NSF et les initiatives de la ARPA-H axées sur les vaccins offrent une visibilité à long terme sur la demande. Les mouvements au niveau des entreprises — notamment l'acquisition d'Olink par Thermo Fisher pour 3,1 milliards USD — renforcent le débit analytique et positionnent la région comme un pôle mondial de protéomique. Le Canada et le Mexique contribuent aux services de montée en échelle et de remplissage-finition qui complètent la capacité américaine, tandis que des voies réglementaires simplifiées encouragent les essais transfrontaliers.

Marché de l'expression des protéines en Asie-Pacifique

L'Asie-Pacifique devrait afficher le CAGR régional le plus élevé, à 11,45 % jusqu'en 2031, portée par des réglementations harmonisées, une capacité compétitive en termes de coûts et des incitations gouvernementales en faveur de l'autosuffisance en biologiques. La Chine mène les investissements, comme en témoignent la croissance de 37,7 % des revenus hors COVID de WuXi Biologics et les nouvelles plateformes microbiennes conçues pour les protéines recombinantes et l'ADN plasmidique. Le Japon et la Corée du Sud fournissent une automatisation de pointe, tandis que l'Inde et l'Australie offrent des infrastructures conformes aux BPF et compétitives en termes de coûts. Les gouvernements régionaux soutiennent les entreprises de fermentation de précision pour répondre à la sécurité alimentaire, élargissant les marchés finaux au-delà des thérapeutiques.

Marché de l'expression des protéines en Europe

L'Europe affiche une croissance stable à un chiffre moyen, ancrée par des pôles de fabrication établis et un cadre réglementaire rigoureux mais prévisible. L'installation de Lonza aux Pays-Bas, essentielle à la thérapie cellulaire géniquement modifiée CASGEVY, confirme la capacité de l'Europe à gérer de nouvelles modalités à l'échelle commerciale. L'Allemagne, le Royaume-Uni et la France demeurent des puissances en matière de R&D, et les nations d'Europe de l'Est ajoutent de la capacité avec des coûts de main-d'œuvre compétitifs. L'accent continu mis sur la durabilité alimente la demande de protéines d'origine végétale et de fermentation de précision, alignant les objectifs politiques sur l'adoption commerciale.

Paysage concurrentiel

La concurrence est modérément concentrée : les leaders mondiaux Thermo Fisher Scientific, Merck KGaA et Agilent Technologies intègrent des acquisitions et des plateformes propriétaires pour offrir des solutions de bout en bout. L'acquisition d'Olink par Thermo Fisher a intégré les dosages par extension de proximité dans un portefeuille qui couvre désormais de la découverte au contrôle qualité, augmentant les coûts de changement pour les clients. Le système d'expression génique GS Xceed de Lonza et les technologies microbiennes XS créent des boîtes à outils modulaires qui accélèrent le développement des lignées cellulaires et soutiennent la fabrication multi-échelle.

Les CDMO de taille moyenne renforcent leur différenciation par l'étendue de leurs plateformes. KBI Biopharma propose des analyses intégrées aux côtés de la production BPF, attirant des contrats à long terme qui garantissent la visibilité des revenus. Agilent, quant à lui, associe l'instrumentation chromatographique aux services de lignées cellulaires recombinantes, lui conférant un levier sur les équipements d'investissement et les consommables.

Les perturbateurs émergents se concentrent sur la compression des coûts et l'automatisation. Les acteurs axés sur l'IA utilisent des laboratoires autonomes pour explorer les paysages d'aptitude des protéines avec un minimum d'intervention humaine. Les mini-bioréacteurs à cellules d'insectes promettent des économies de coûts à deux chiffres et une réduction des émissions de gaz à effet de serre par rapport aux systèmes mammifères conventionnels. À mesure que des clusters de propriété intellectuelle se forment autour des bibliothèques générées par l'IA, les stratégies de licence deviennent des armes importantes pour sécuriser des revenus récurrents.

Leaders du secteur de l'expression des protéines

Agilent Technologies Inc

Thermo Fisher Scientific Inc

Merck KGaA

Takara Bio Inc

New England Biolabs

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'expression des protéines

- Thermo Fisher Scientific

- Merck

- Agilent Technologies

- Takara Bio

- QIAGEN

- Bio-Rad Laboratories

- New England Biolabs

- Promega

- GenScript Biotech

- Lonza Group

- Abcam

- Danaher

- Bio-Techne

- Sino Biological

- Bioneer Corp

- Oxford Expression Technologies

- Synthetic Genomics

- Charles River

- Evitria AG

Développements récents du secteur sur le marché de l'expression des protéines

- Juin 2025 : Sanofi a finalisé l'acquisition de Blueprint Medicines pour 9,1 milliards USD, ajoutant des flux de revenus Ayvakit et approfondissant l'expertise en immunologie rare.

- Avril 2025 : Thermo Fisher Scientific s'est engagé à investir 2 milliards USD pour renforcer l'innovation et la fabrication aux États-Unis, allouant 500 millions USD directement à la R&D sur l'expression des protéines de nouvelle génération.

Marché de l'expression des protéines Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché de l'expression des protéines comme le chiffre d'affaires généré par les kits, réactifs, vecteurs, systèmes d'expression (mammifères, bactériens, levures, insectes, sans cellules) et les services associés utilisés pour synthétiser, purifier et analyser des protéines recombinantes ou natives à des fins thérapeutiques, de recherche et industrielles. Nous couvrons la demande mondiale auprès des développeurs de médicaments, des fabricants sous contrat, des laboratoires académiques et des producteurs d'enzymes industrielles, avec des valeurs exprimées aux prix départ usine avant les marges des distributeurs.

Exclusion du périmètre : les revenus des services de protéomique diagnostique et les équipements tels que les spectromètres de masse sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par produits et services

- Réactifs et kits

- Expression acellulaire

- Expression bactérienne

- Expression en levure

- Expression en algues

- Expression en insectes

- Expression en mammifères

- Expression végétale

- Services

- Autres produits

- Réactifs et kits

- Par application

- Thérapeutique

- Enzymes industrielles

- Recherche et découverte

- Biotechnologie agricole

- Par utilisateur final

- Universités et instituts de recherche

- Entreprises de biotechnologie et pharmaceutiques

- CRO / CDMO

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs en bioprocédés, des responsables commerciaux de CDMO, des chercheurs principaux académiques et des responsables des achats en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Ces discussions ont permis de valider les normes d'utilisation des réactifs, les prix de vente moyens, les variations du taux d'utilisation des capacités et les calendriers d'adoption des plateformes sans cellules, nous aidant à ajuster les hypothèses issues de la recherche documentaire et à combler les lacunes régionales en matière de données.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques provenant d'organismes tels que les Statistiques de R&D de l'OCDE, les journaux de demandes de licence de produits biologiques (Biologics License Application) de la FDA américaine, les codes commerciaux Eurostat pour HS 3504/3822, et la littérature scientifique indexée sur PubMed. Les rapports annuels et les formulaires 10-K des principaux fournisseurs biologiques ont été exploités pour obtenir des indices sur les revenus par segment ; les archives de presse de Dow Jones Factiva et les renseignements sur les entreprises de D&B Hoovers ont ensuite permis de compléter les tendances en matière de pipeline et de capacités. Des associations industrielles, telles que BioProcess International, l'American Chemical Society et la UK BioIndustry Association, ont fourni des volumes de référence pour les milieux de culture cellulaire, les titres moyens en amont et les ratios d'externalisation. Les sources citées sont données à titre indicatif ; de nombreuses références supplémentaires ont alimenté les points de contrôle tout au long de notre travail documentaire.

Dimensionnement du marché et prévisions

Un bassin de demande descendant (top-down) a d'abord été constitué à partir des dépenses de R&D en produits biologiques et des comptages de lots commerciaux, qui sont ensuite répartis selon la charge typique en réactifs et le prix moyen des kits. Les agrégations de fournisseurs et les vérifications ponctuelles ASP × volume ont fourni une perspective ascendante (bottom-up) sélective pour affiner les totaux. Les variables clés suivies comprennent : 1) le nombre de dépôts d'IND pour les anticorps monoclonaux, 2) les titres moyens en amont par litre, 3) la prévalence de la production de protéines externalisée, et 4) les évolutions médianes des prix des réactifs de transfection et des colonnes d'affinité. Les prévisions jusqu'en 2030 utilisent une régression multivariée, reliant la demande en réactifs à la croissance du pipeline de produits biologiques, à la pénétration des CRO et à l'intensité de la R&D, avant des tests de scénarios pour des chocs réglementaires ou liés à la chaîne d'approvisionnement. Les lacunes dans les estimations ascendantes au niveau des pays ont été comblées par des ratios de plus proches voisins appliqués aux dépenses de R&D par candidat biologique.

Cycle de validation des données et de mise à jour

Les résultats passent par trois niveaux : des vérifications automatisées des écarts par rapport aux données commerciales et douanières, une révision par un analyste senior, et une validation finale après réconciliation de toute anomalie. Nous actualisons les modèles chaque année et déclenchons des mises à jour intermédiaires lorsque des événements significatifs, tels que des expansions de capacités, des fusions-acquisitions majeures ou des chocs de prix, surviennent, garantissant ainsi que les clients disposent de la vue la plus récente.

Pourquoi la base de référence de Mordor en matière d'expression des protéines mérite confiance

Les estimations publiées diffèrent souvent ; les définitions, les références de prix ou les cadences de mise à jour ne correspondent que rarement exactement, ce qui crée de la confusion pour les décideurs.

Les principaux facteurs d'écart que nous avons observés comprennent des paniers de produits plus larges intégrant la protéomique diagnostique, des choix de composition monétaire, des hypothèses d'ASP à source unique et des actualisations moins fréquentes des modèles. Le périmètre de Mordor se concentre strictement sur les intrants et services d'expression ; nos ASP utilisent des moyennes pondérées multi-régions, et nous réexécutons les modèles annuellement, ce qui ensemble constitue le fondement d'une base de référence équilibrée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,12 Md USD (2025) | Mordor Intelligence | - |

| 5,17 Md USD (2025) | Global Consultancy A | Inclut la protéomique diagnostique et regroupe les services de plasmides |

| 3,41 Md USD (2024) | Industry Publisher B | Utilise les prix catalogue, exclut les systèmes sans cellules émergents |

| 3,78 Md USD (2024) | Trade Journal C | Mise à jour tous les trois ans ; entretiens primaires limités |

La comparaison montre comment des périmètres plus larges ou des grilles de prix plus anciennes font augmenter ou baisser les totaux. En s'ancrant sur des inclusions clairement définies, une tarification multi-sources et des validations annuelles, Mordor Intelligence fournit un point de départ fiable et opérationnel pour les équipes stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'expression des protéines ?

La taille du marché de l'expression des protéines s'élevait à 3,37 milliards USD en 2026.

Quelle région est en tête du marché de l'expression des protéines ?

L'Amérique du Nord est en tête avec une part de 39,55 %, soutenue par un solide financement de la R&D et une capacité de fabrication établie.

Quel segment se développe le plus rapidement ?

Les services connaissent la croissance la plus rapide à un TCAC de 12,07 % à mesure que la demande d'externalisation s'accélère.

Pourquoi les outils d'optimisation des codons par l'IA sont-ils importants ?

Ils augmentent les rendements d'expression de plusieurs fois et compriment les délais de développement, améliorant ainsi l'économie des projets.

Quelle est l'importance de la biotechnologie agricole pour la croissance future ?

Il s'agit de l'application à la croissance la plus rapide avec un TCAC de 12,64 %, élargissant le marché au-delà des thérapeutiques traditionnelles.

Quels sont les principaux obstacles à une adoption plus large ?

Les systèmes à haut débit à forte intensité capitalistique et les défis liés à la fidélité des modifications post-traductionnelles continuent de limiter l'accessibilité, en particulier dans les marchés émergents.

Dernière mise à jour de la page le: