Taille et parts du marché du marquage des acides nucléiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

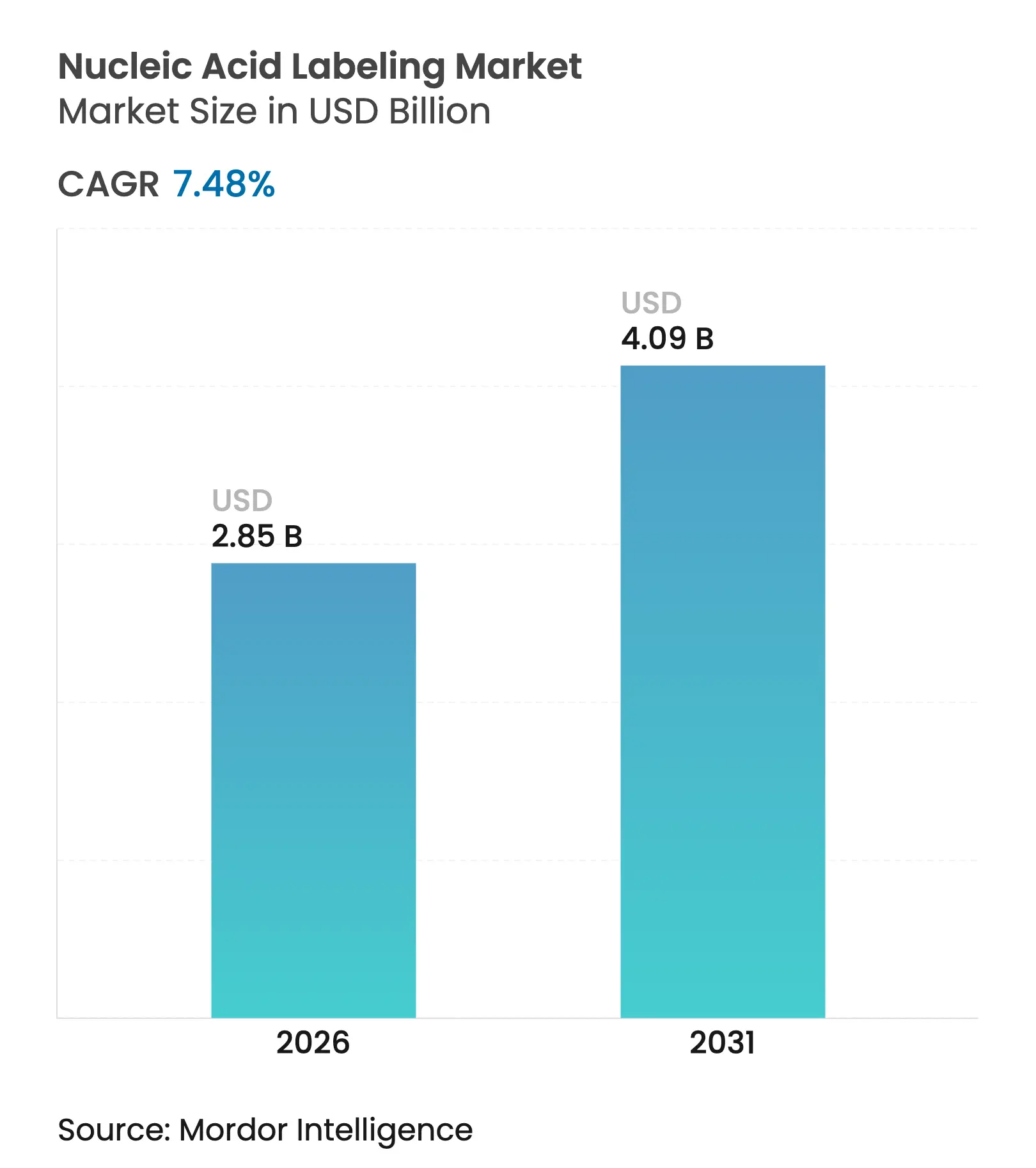

| Taille du Marché (2026) | 2.85 Milliards de dollars |

| Taille du Marché (2031) | 4.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du marquage des acides nucléiques par Mordor Intelligence

La taille du marché du marquage des acides nucléiques devrait croître de 2,65 milliards USD en 2025 à 2,85 milliards USD en 2026 et devrait atteindre 4,09 milliards USD d'ici 2031 à un CAGR de 7,48 % sur la période 2026-2031. L'élan se déplace des flux de travail radioactifs traditionnels vers la chimie de clic sans cuivre et d'autres plateformes bio-orthogonales qui marquent l'ADN et l'ARN sans endommager les cellules vivantes[1]Robert T. Kennedy, "Chimie bio-orthogonale pour les acides nucléiques," Nature Chemistry, nature.com. Trois forces interdépendantes soutiennent la croissance : un financement public record en génomique, tel que le programme de 190 millions USD du Royaume-Uni en 2024, des diagnostics CRISPR à sensibilité attomolaire qui suppriment les étapes d'amplification en amont, et de nouveaux réactifs bio-orthogonaux commerciaux qui contournent la toxicité du cuivre. Le marquage fluorescent reste le procédé de référence en raison de sa sécurité et de sa compatibilité avec l'automatisation, mais de meilleures stratégies de blindage et de ciblage alimentent une renaissance du marquage radioactif pour les radiopharmaceutiques de nouvelle génération. Parallèlement, les organisations de recherche sous contrat (CRO) connaissent la croissance la plus rapide, les fabricants de médicaments externalisant des tâches de marquage sophistiquées auprès de partenaires dotés d'une infrastructure de qualité réglementaire.

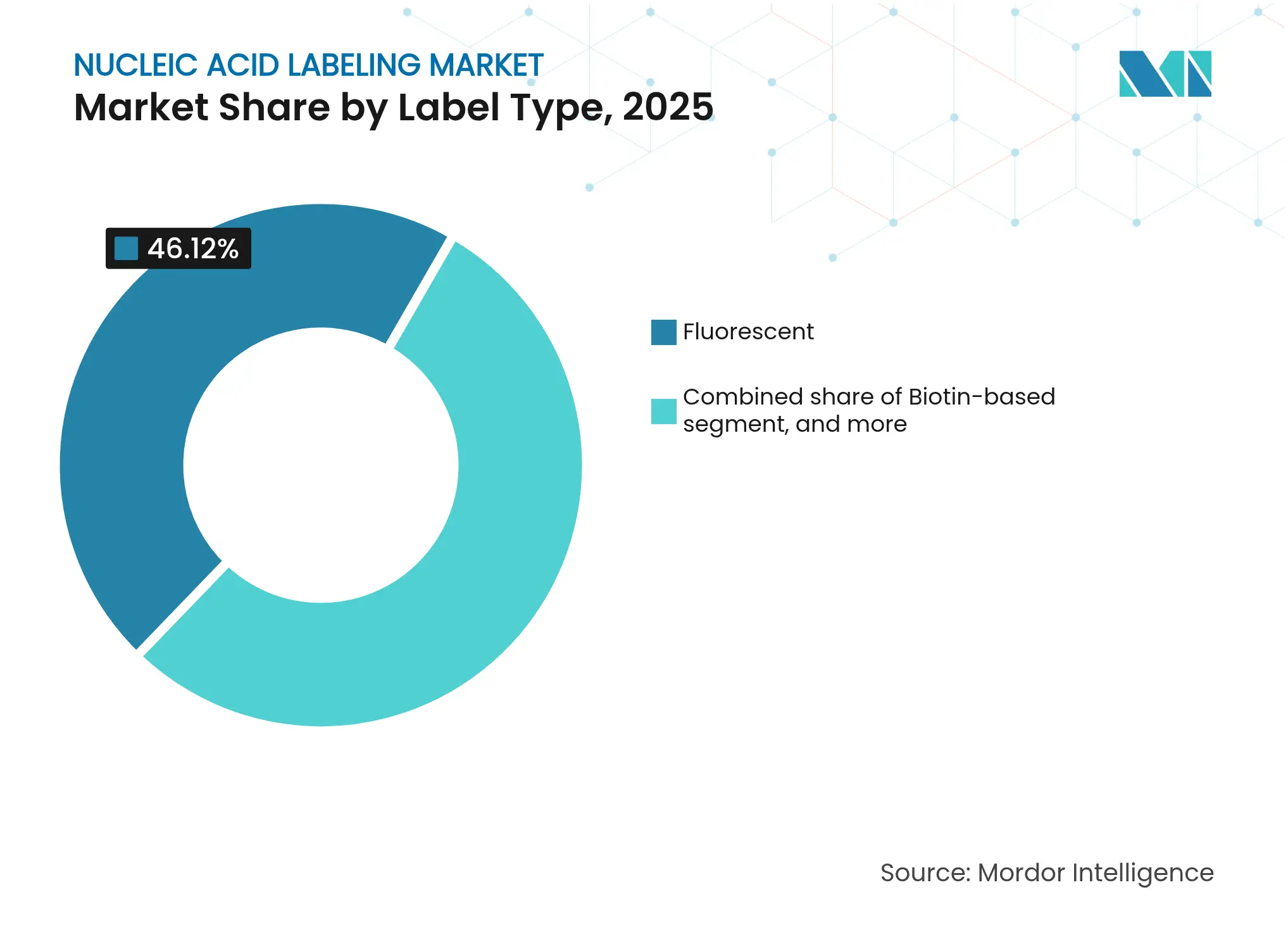

- Par type d'étiquette, le marquage fluorescent a dominé avec 46,12 % de la part de marché du marquage des acides nucléiques en 2025, tandis que le marquage radioactif devrait progresser à un CAGR de 9,25 % jusqu'en 2031.

- Par produit, les réactifs et kits ont représenté 55,05 % de la taille du marché du marquage des acides nucléiques en 2025 ; les enzymes et polymérases affichent le CAGR le plus élevé, prévu à 9,05 % jusqu'en 2031.

- Par méthode, le marquage chimique direct a détenu 43,25 % de la part de revenus en 2025, tandis que l'incorporation par PCR croît à un CAGR de 9,38 % jusqu'en 2031.

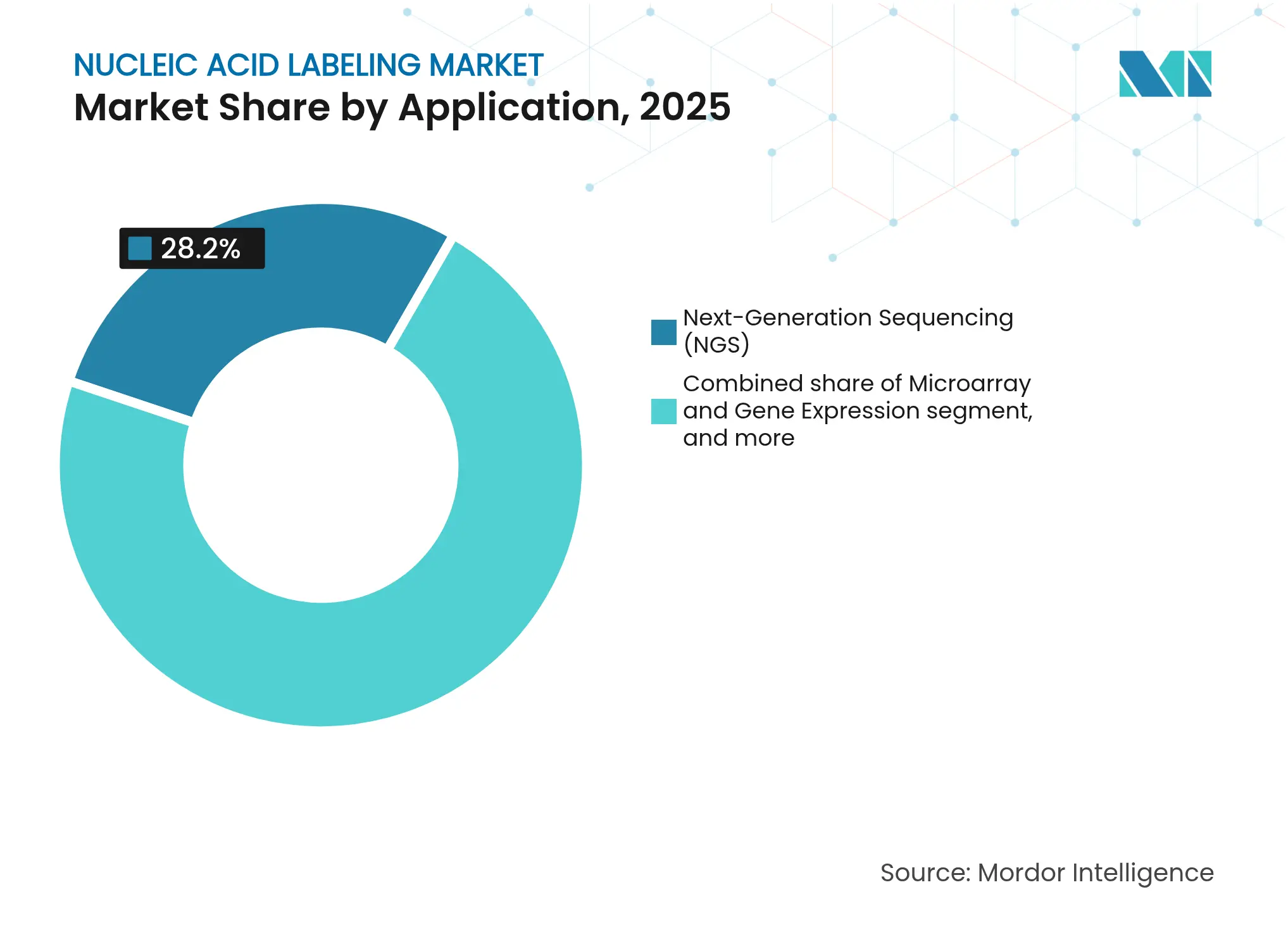

- Par application, le séquençage de nouvelle génération a capturé 28,20 % de la part en 2025, tandis que le criblage et les diagnostics CRISPR enregistrent le CAGR le plus rapide, à 10,45 %, jusqu'en 2031.

- Par utilisateur final, les établissements académiques ont conservé 34,30 % de la part en 2025 ; les CRO enregistrent un CAGR de premier plan de 10,08 % jusqu'en 2031.

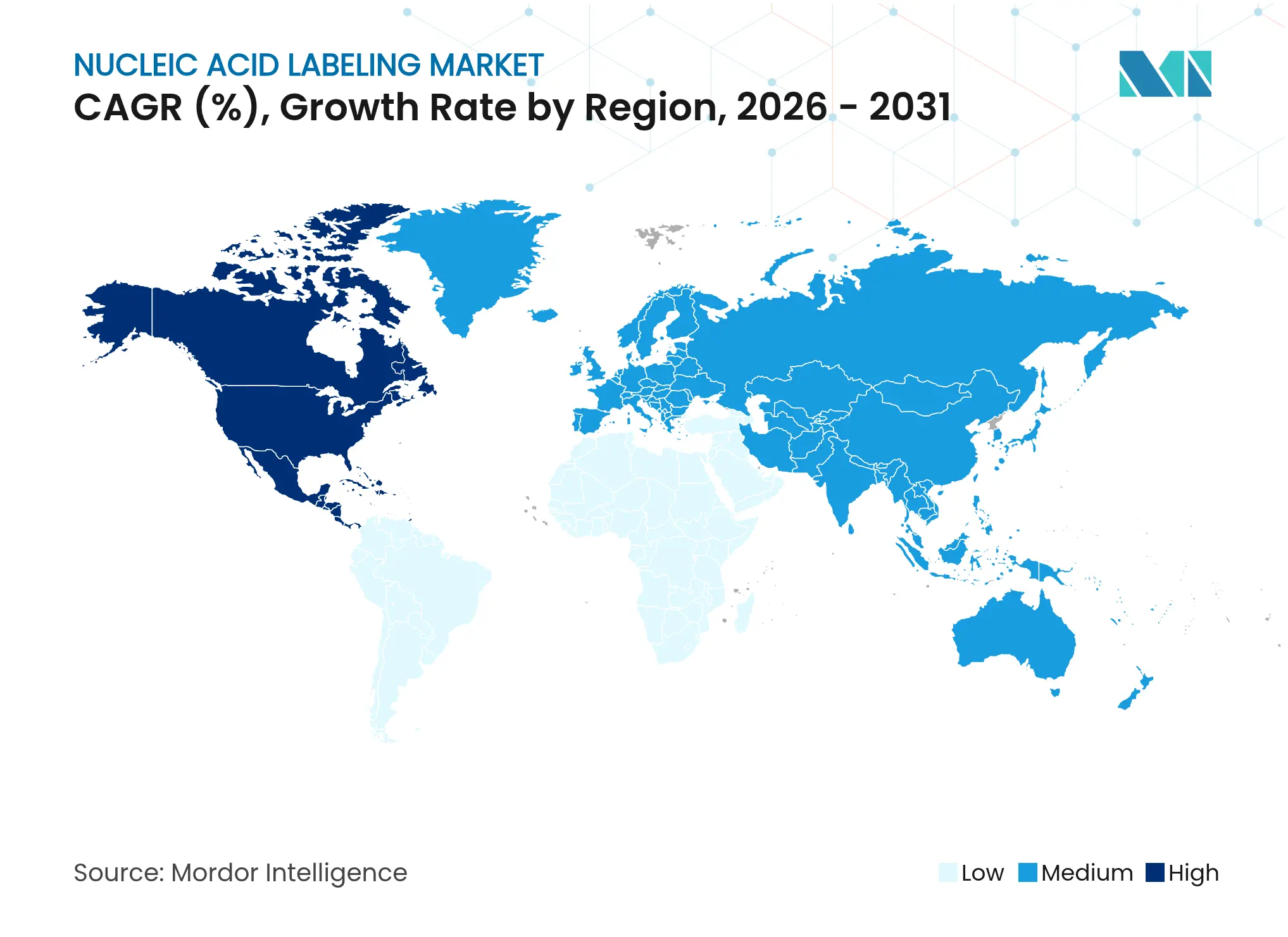

- Par géographie, l'Amérique du Nord a contrôlé 43,10 % de la part de marché du marquage des acides nucléiques en 2025, et l'Asie-Pacifique progresse à un CAGR de 8,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du marquage des acides nucléiques

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion du financement de la recherche en génomique et en protéomique | +1.8% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Adoption croissante de la médecine de précision et des diagnostics compagnons | +1.5% | Amérique du Nord et UE en cœur, extension vers l'APAC | Long terme (≥ 4 ans) |

| Croissance rapide des flux de travail de séquençage de nouvelle génération | +1.2% | Mondial | Court terme (≤ 2 ans) |

| Utilisation croissante des sondes fluorescentes dans les diagnostics moléculaires | +1.0% | Mondial | Moyen terme (2-4 ans) |

| Émergence des technologies de marquage par chimie de clic et bio-orthogonales | +0.9% | Amérique du Nord et UE, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Intégration des diagnostics au point de soins basés sur CRISPR | +0.8% | Mondial, avec des gains précoces en Amérique du Nord, dans l'UE et en Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion du financement de la recherche en génomique et en protéomique

Les investissements publics généreux alimentent une empreinte expérimentale toujours plus grande. Le programme des Centres d'excellence en sciences génomiques des NIH canalise des subventions substantielles vers des technologies de séquençage transformatrices[2]Instituts nationaux de la santé, "Centres d'excellence en sciences génomiques," nih.gov. Des efforts parallèles tels que le Projet Génome Humain II visent à génotyper plus de 1 % de la population mondiale, stimulant la demande de réactifs de marquage évolutifs capables de traiter d'importants volumes d'échantillons tout en maintenant des taux d'erreur faibles. Les consortiums de protéomique poussent vers un marquage multiplexé permettant de distinguer des centaines de protéines en une seule analyse, augmentant la consommation de réactifs dans les installations centrales académiques. Le financement soutient également des initiatives en faveur de la diversité, ce qui signifie que les réactifs doivent fonctionner de manière cohérente sur des ascendances et des biosources variées. Dans l'ensemble, des laboratoires mieux financés se traduisent directement par une augmentation des achats de kits et d'enzymes de marquage à haute marge.

Adoption croissante de la médecine de précision et des diagnostics compagnons

Les prestataires de soins de santé intègrent les données moléculaires dans la prise de décision courante. QIAGEN a récemment élargi son panel QIAstat-Dx pour inclure des biomarqueurs de maladies chroniques, illustrant comment les diagnostics PCR multiplexés s'appuient sur une chimie de marquage robuste pour la détection simultanée. Plus de 30 partenariats biopharmaceutiques co-développent désormais des diagnostics compagnons au-delà de l'oncologie, chacun exigeant des flux de travail de marquage standardisés et acceptés à l'échelle mondiale. Les agences réglementaires poussent à l'harmonisation des directives, de sorte que les fournisseurs capables de valider des réactifs dans plusieurs juridictions gagnent en influence. L'adoption en Asie-Pacifique s'accélère parallèlement à l'expansion de la capacité en anatomopathologie moléculaire, créant de nouveaux bassins de revenus pour les sondes à prix premium. À mesure que la thérapie personnalisée réduit les fenêtres de dosage, les cliniciens ont besoin d'étiquettes qui fournissent des lectures de signal sans ambiguïté à des niveaux d'analytes très faibles.

Croissance rapide des flux de travail de séquençage de nouvelle génération

Les revenus du séquençage devraient bondir de 14,95 milliards USD en 2024 à 106,20 milliards USD d'ici 2034. La préparation des bibliothèques consomme de grands volumes d'adaptateurs marqués, d'amorces à code-barres et d'enzymes, faisant ainsi évoluer la demande de réactifs presque linéairement avec le débit de données. L'automatisation remplace la pipetage manuel, comme en témoigne le manipulateur de liquides Biomek Echo One de Beckman Coulter qui intègre le marquage dans des flux de travail à haut débit. L'analyse par intelligence artificielle réduit le temps de traitement des données, mais uniquement si les étiquettes en amont sont appliquées de manière uniforme pour minimiser les signaux de contrôle qualité. Les fournisseurs capables de livrer des kits pré-plaqués et prêts pour l'automatisation sont bien positionnés pour capter cette hausse des dépenses au cours de l'horizon de prévision.

Utilisation croissante des sondes fluorescentes dans les diagnostics moléculaires

Les marqueurs fluorescents sont désormais courants dans les tests de maladies infectieuses, d'oncologie et de maladies génétiques rares. Les nouveaux panneaux de colorants StarBright Red et Violet lancés par Bio-Rad améliorent la luminosité et la séparation spectrale, permettant une cytométrie en flux à 40 couleurs avec moins d'artefacts de compensation. Les sondes avancées rivalisent désormais avec la sensibilité radioactive tout en éliminant les protocoles de manipulation des rayonnements, ce qui est essentiel pour les sites de test décentralisés. Les sondes minimalistes à base de benzène et d'acides aminés offrent un rendement quantique élevé avec une biocompatibilité supérieure. Une meilleure photostabilité réduit les coûts de répétition des analyses, renforçant le statut du marquage fluorescent comme flux de travail par défaut dans la plupart des laboratoires cliniques.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des réactifs et instruments de marquage avancés | -1.2% | Mondial, avec un impact particulier sur les marchés émergents | Court terme (≤ 2 ans) |

| Complexité technique et manque de compétences dans les environnements à faibles ressources | -0.8% | APAC, MEA, Amérique latine | Long terme (≥ 4 ans) |

| Restrictions réglementaires sur les méthodes de marquage radioactif | -0.6% | Mondial, avec une application plus stricte dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement pour les fluorophores spécialisés | -0.5% | Mondial, avec un impact aigu dans les centres de fabrication de l'APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des réactifs et instruments de marquage avancés

Les fluorophores premium et l'instrumentation spécialisée peuvent exclure les laboratoires de plus petite taille. Un système automatisé d'incorporation d'étiquettes haut de gamme dépasse 100 000 USD, une barrière importante pour les établissements sans budgets d'investissement importants. Les perturbations mondiales de l'approvisionnement, telles que les récentes pénuries de technétium-99m, exposent la dépendance à des isotopes à source unique et font monter les prix des kits alternatifs. Les entreprises réagissent en diversifiant leurs sources de matières premières et en lançant des produits d'entrée de gamme, mais la pression sur les marges persiste, notamment là où les monnaies locales se déprécient par rapport au dollar USD.

Complexité technique et manque de compétences dans les environnements à faibles ressources

De nombreux kits avancés nécessitent des chaînes du froid, un cyclage thermique précis et du personnel qualifié. Les systèmes d'extraction automatisés comme l'Insta NX Mag24 de HiMedia réduisent les étapes manuelles mais restent coûteux pour les hôpitaux régionaux. La Food and Drug Administration des États-Unis supprime progressivement la tolérance réglementaire pour les tests développés en laboratoire, obligeant les laboratoires du monde entier à adopter des contrôles qualité plus rigoureux[3]Food and Drug Administration des États-Unis, "Cadre réglementaire pour les tests développés en laboratoire," federalregister.gov. Les établissements de plus petite taille peinent à financer la mise en conformité, ce qui ralentit la pénétration technologique en dehors des grands centres. Les plateformes simplifiées au point de soins telles que Dragonfly sont prometteuses mais encore en phase précoce de validation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'étiquette : la dominance du fluorescent face à la renaissance du radioactif

Les réactifs fluorescents ont capturé 46,12 % du marché du marquage des acides nucléiques en 2025, soulignant leur statut de solution de référence pour la microscopie à haut débit, la cytométrie en flux et les flux de travail qPCR. Ce leadership reflète des exigences de biosécurité réduites, une élimination simplifiée et une intégration étroite avec les systèmes optiques automatisés. Les approches radioactives, bien que réglementées, progressent à un CAGR de 9,25 % à mesure que les radiopharmaceutiques de nouvelle génération exploitent la précision isotopique pour l'imagerie oncologique. Les étiquettes de clic sans cuivre et la ligation à la tétrazine permettent désormais aux chercheurs de suivre les acides nucléiques dans les cellules vivantes sans photoblanchiment ni toxicité.

Le segment illustre une convergence. Les plateformes fluorescentes atteignent de plus en plus une sensibilité attomolaire autrefois réservée aux traceurs isotopiques, tandis que les isotopes modernes adoptent un ciblage par anticorps ou aptamère pour limiter les rayonnements hors cible. L'expansion StarBright à 32 couleurs de Bio-Rad illustre comment les fournisseurs adaptent la luminosité et les spectres d'émission à des cytomètres spécifiques. À l'inverse, les radio-conjugués Affilin pré-ciblés de VERAXA Biotech s'appuient sur la chimie de clic pour fixer les isotopes uniquement après la liaison des anticorps, réduisant ainsi l'absorption en arrière-plan. Cette pollinisation croisée brouille les frontières traditionnelles entre étiquettes et maintient l'élan d'innovation dans les deux sous-segments.

Par produit : le leadership des réactifs mis au défi par l'innovation enzymatique

Les réactifs et kits prêts à l'emploi représentaient 55,05 % de la part du marché du marquage des acides nucléiques en 2025, car les consommables sont réapprovisionnés à chaque lot. Les chercheurs privilégient les boîtes tout-en-un qui regroupent sondes, tampons et contrôles, réduisant ainsi le temps de qualification. Pourtant, les enzymes et polymérases modifiées affichent le CAGR le plus vif, à 9,05 %, car les variantes thermostables à haute fidélité incorporent des étiquettes lors de la synthèse plutôt qu'après l'amplification.

La création de valeur se déplace en amont. L'essai de stabilité génétique CHO Aptegra de Merck combine le séquençage du génome entier avec un marquage simplifié, réduisant de 66 % le temps de test de biosécurité et de 43 % les coûts. Les polymérases à double incorporation permettent un marquage terminal orthogonal qui surpasse les méthodes chimiques post-synthèse en termes d'uniformité et de rendement. Les services fournissant des oligonucléotides personnalisés avec des poignées de clic intégrées comblent des lacunes spécialisées pour la transcriptomique spatiale ou la multiomique unicellulaire où les références de catalogue sont insuffisantes.

Par méthode : le marquage chimique en tête alors que l'intégration PCR s'accélère

La conjugaison chimique directe a conservé 43,25 % de la part en 2025 grâce à sa polyvalence sur l'ADN, l'ARN et les oligonucléotides. L'amorçage aléatoire et la traduction de coupure restent des méthodes de référence pour le marquage uniforme de longs fragments. L'incorporation par PCR, cependant, mène la croissance à un CAGR de 9,38 % à mesure que les laboratoires fusionnent l'amplification et l'insertion d'étiquettes dans un seul tube fermé, réduisant de moitié les étapes de pipetage et minimisant la contamination.

L'efficacité du flux de travail est le principal moteur. Les polymérases modifiées tolèrent les dNTP bio-orthogonaux, permettant l'ajout en aval par clic de fluorophores ou d'isotopes pour une stœchiométrie précise. Les mélanges maîtres compatibles avec la robotique simplifient davantage le transfert vers les instruments de séquençage de nouvelle génération ou de PCR numérique. Parallèlement, la cycloaddition azide-alcyne à promotion de contrainte élargit le champ d'application aux études sur cellules vivantes et in vivo autrefois jugées impossibles avec les chimies classiques. Ces avancées renforcent un pivot progressif vers des protocoles hybrides qui fusionnent amplification, réactivité chimique et spécificité bio-orthogonale en un seul flux de travail.

Par application : la dominance du SGN mise au défi par l'innovation CRISPR

Le séquençage de nouvelle génération détenait 28,20 % de la part en 2025, soutenu par d'importants volumes de préparation de bibliothèques qui consomment des adaptateurs marqués, des index et des sondes de capture. Les outils de diagnostic et de criblage CRISPR, cependant, s'accélèrent à un CAGR de 10,45 % à mesure que les systèmes SHERLOCK, DETECTR et Cascade atteignent une sensibilité de qualité laboratoire sans thermocycleurs. Les kits d'étiquettes optimisés pour les enzymes CRISPR doivent fonctionner dans des matrices non purifiées telles que les écouvillons nasaux, déplaçant les priorités de conception vers une fluorescence à faible bruit de fond et des lectures rapides.

La PCR numérique, la FISH et la biologie spatiale restent des niches solides. L'hybridation in situ multiplexée repose sur des étiquettes lumineuses résistantes aux environnements riches en RNase. L'activité des micropuces est stable mais persistante en raison d'une infrastructure établie dans les grandes études de cohortes. En définitive, le SGN conserve le leadership en volume, tandis que la rapidité du CRISPR et son indépendance vis-à-vis des instruments le positionnent comme le concurrent disruptif susceptible de remodeler le mix des utilisateurs finaux d'ici la fin de la décennie.

Par utilisateur final : les établissements académiques en tête alors que les CRO s'accélèrent

Les instituts académiques représentaient 34,30 % des dépenses en 2025, reflétant leur mission de pionnier de nouveaux protocoles et leur accès aux financements par subventions. Les initiatives phares telles que les centres de génomique des NIH stockent toutes les principales variantes de marquage, stimulant la demande en phase précoce. Les CRO, cependant, affichent le CAGR le plus rapide, à 10,08 %, alimenté par l'externalisation par les entreprises pharmaceutiques d'essais de qualité réglementaire nécessitant la conformité aux Bonnes Pratiques de Laboratoire.

Les hôpitaux et les laboratoires de diagnostic adoptent le marquage principalement pour des essais établis, tels que le génotypage du VPH ou le suivi de la maladie résiduelle minimale. À mesure que la FDA renforce la surveillance des tests développés en laboratoire, de nombreux petits établissements pourraient s'appuyer sur une expertise externe, stimulant indirectement les volumes des CRO. Les entreprises biopharmaceutiques elles-mêmes achètent des kits premium pour le co-développement de diagnostics compagnons et le contrôle qualité des vecteurs de thérapie génique, mais une grande partie du travail pratique migre vers des partenaires de services qui promettent des délais d'exécution plus rapides et une documentation validée.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 43,10 % de la taille du marché du marquage des acides nucléiques en 2025, grâce à des budgets NIH robustes, des financements en capital-risque et un cadre de la FDA qui clarifie la classification des réactifs de marquage. Les États-Unis sont en tête avec une infrastructure de séquençage mature, des projets pilotes de diagnostic CRISPR généralisés et une chaîne d'approvisionnement biotechnologique dynamique. Les centres canadiens apportent de la profondeur grâce à des programmes spécialisés en cellules souches et en épigénétique, tandis que le Mexique développe des corridors de biofabrication qui s'approvisionnent en consommables de marquage au niveau régional.

L'Asie-Pacifique est l'arène à la croissance la plus rapide, avec un CAGR de 8,35 % jusqu'en 2031. La Chine seule a mis de côté 1,12 milliard USD pour le développement de médicaments à base d'acides nucléiques, accélérant l'adoption des réactifs dans les instituts de recherche et les CDMO. L'innovation du Japon en matière de stockage d'ARNm thermostable élargit la durabilité des kits, essentielle pour le déploiement en zones tropicales. Le secteur des CRO en Inde se développe rapidement, exigeant des réactifs fluorescents et de clic optimisés en termes de coûts. La Corée du Sud et l'Australie contribuent par leur expertise en imagerie haute résolution et des réglementations DIV harmonisées qui raccourcissent les délais d'approbation.

L'Europe maintient une expansion régulière, portée par les politiques. L'Allemagne et le Royaume-Uni ancrent la R&D avec de solides écosystèmes pharmaceutiques, tandis que la France, l'Italie et l'Espagne investissent dans la fabrication régionale pour atténuer les obstacles logistiques post-Brexit. Les règles de durabilité encouragent l'abandon des flux de travail radioactifs au profit de fluorophores plus écologiques et de chimies de clic sans cuivre. Les initiatives à l'échelle de l'UE soutenant l'oncologie de précision assurent une progression continue, mais avec un contrôle accru de la gestion des déchets et de la transparence de la chaîne d'approvisionnement.

Paysage concurrentiel

Le marché du marquage des acides nucléiques est modérément consolidé. Thermo Fisher Scientific poursuit un pipeline d'acquisitions de 40 à 50 milliards USD, ayant récemment acquis l'unité de purification de Solventum pour sécuriser les matières premières en amont destinées à la fabrication de thérapeutiques à base d'acides nucléiques. L'acquisition de SomaLogic par Illumina pour 425 millions USD souligne un pivot vers la multiomique intégrée qui mêle des essais protéomiques à la préparation traditionnelle de bibliothèques.

Les grands acteurs établis défendent leurs parts via des écosystèmes réactifs-instruments groupés, mais des spécialistes agiles capitalisent sur les niches de la chimie de clic et de la transcriptomique spatiale. VERAXA Biotech collabore avec Navigo Proteins pour co-développer des radio-conjugués Affilin qui améliorent les ratios tumeur/bruit de fond. Beckman Coulter s'associe à Rarity Bioscience pour intégrer la technologie superRCA, ajoutant des capacités de détection de mutations ultra-sensibles aux manipulateurs de liquides automatisés. QIAGEN combine QIAstat-Dx avec AstraZeneca pour intégrer les diagnostics compagnons dans la gestion des maladies chroniques, illustrant une stratégie d'intégration du marquage dans les flux de travail thérapeutiques.

L'intensité concurrentielle augmente dans les segments au point de soins où des flux de travail simplifiés permettent l'entrée de startups axées sur les dispositifs. Les mouvements de matériel open source restent naissants mais pourraient éroder les marges sur les consommables si le séquençage à faible coût gagne du terrain. À l'inverse, les radio-conjugués de haute complexité et les essais de biologie spatiale favorisent les acteurs établis disposant d'installations isotopiques BPF ou de lignes de conjugaison d'anticorps, préservant des barrières à l'entrée plus élevées.

Leaders de l'industrie du marquage des acides nucléiques

GE Healthcare

Merck KGaA

PerkinElmer Inc.

Promega Corporation

Thermo Fisher Scientific, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2025 : Illumina a finalisé l'acquisition de SomaLogic pour un montant pouvant atteindre 425 millions USD, intégrant l'essai de protéomique SomaScan aux plateformes SGN.

- Février 2025 : Thermo Fisher Scientific a accepté d'acquérir l'activité Purification et Filtration de Solventum pour 4,1 milliards USD, visant 125 millions USD de synergies en cinquième année.

- Février 2025 : Bio-Rad a lancé le kit Vericheck ddPCR Empty-Full Capsid pour un contrôle qualité précis des vecteurs AAV.

- Janvier 2025 : La FDA a proposé de reclasser les tests d'hybridation in situ des dispositifs de classe III en dispositifs de classe II afin de simplifier les voies d'autorisation.

- Décembre 2024 : VERAXA Biotech et Navigo Proteins ont conclu un accord de développement de radio-conjugués exploitant le pré-ciblage par chimie de clic.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du marquage des acides nucléiques comme le chiffre d'affaires mondial annuel généré par les réactifs, kits et consommables ou services d'accompagnement qui attachent des étiquettes détectables, des fluorophores, des groupes chimioluminescents, de la biotine ou des radio-isotopes à l'ADN ou à l'ARN pour une analyse en aval dans la recherche, les diagnostics et le développement thérapeutique. Les valeurs reflètent la facturation des fabricants, à l'exclusion du matériel de séquençage groupé ou des kits d'extraction généraux.

Exclusion de portée : la synthèse d'oligonucléotides personnalisés et les nucléotides non marqués en vrac sont en dehors de la portée actuelle.

Aperçu de la segmentation

- Par type d'étiquette

- À base de biotine

- Fluorescent

- Radioactif (32P, 35S, etc.)

- Autres types d'étiquettes

- Par produit

- Réactifs et kits

- Sondes et amorces

- Enzymes et polymérases

- Services de marquage personnalisé

- Par méthode

- Marquage chimique direct

- Incorporation par PCR

- Traduction de coupure / amorçage aléatoire

- Conjugaison par chimie de clic

- Par application

- Micropuce et expression génique

- Séquençage de nouvelle génération (SGN)

- Hybridation in situ / FISH

- Réaction en chaîne par polymérase (PCR/qPCR)

- Criblage et diagnostics CRISPR

- Autres applications

- Par utilisateur final

- Instituts académiques et de recherche

- Hôpitaux et cliniques

- Laboratoires de diagnostic

- Entreprises biopharmaceutiques et biotechnologiques

- CRO et prestataires de services

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des producteurs de réactifs, des responsables d'installations centrales et des anatomopathologistes moléculaires en Amérique du Nord, en Europe et en Asie ont permis de vérifier les évolutions de prix, le débit des kits et les changements de financement régionaux. Ces échanges nous ont permis de tester les hypothèses de bureau, d'ajuster les importations du marché gris et d'affiner la répartition entre la demande de recherche et la demande clinique.

Recherche documentaire

Nous avons commencé par cartographier l'univers des dépenses adressables à travers des ensembles de données ouverts tels que le portail de brevets du Centre national d'information sur la biotechnologie, les flux de subventions NIH RePORTER des États-Unis, les données commerciales sur les technologies médicales d'Eurostat et les codes SH des douanes japonaises pour les nucléotides marqués. Des revues spécialisées telles que Nucleic Acids Research et des articles d'associations de la Société internationale pour les technologies génétiques et génomiques ont aidé à retracer les courbes d'adoption, tandis que les dépôts 10-K des entreprises ont clarifié les revenus au niveau des segments. Des ressources par abonnement, notamment D&B Hoovers pour les répartitions d'entreprises et Dow Jones Factiva pour les actualités liées aux expéditions, ont complété les données de référence. Les sources citées illustrent, sans épuiser, la littérature examinée.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par la production régionale plus les importations nettes de nucléotides marqués et de kits spécialisés, produisant un pool de valeur qui est ensuite recoupé avec le prix de vente moyen échantillonné multiplié par les données de volume de kits provenant de fournisseurs représentatifs. Les variables clés telles que la base installée d'instruments PCR, le nombre d'analyses SGN, le nombre moyen d'étiquettes par essai, les décaissements de subventions de recherche et la pénétration des tests en oncologie alimentent un modèle de régression multivariée. Les prévisions jusqu'en 2030 appliquent une analyse de scénarios autour de la croissance des subventions et de l'adoption des diagnostics, tandis que les lacunes dans les comptages ascendants sont comblées à l'aide des retours des canaux de distribution et de proxies d'expédition de type Marklines lorsqu'ils sont disponibles.

Validation des données et cycle de mise à jour

Les analystes de Mordor effectuent une triangulation multi-sources et des vérifications de variance, comparent les résultats avec les statistiques d'importation et les pipelines de subventions, et escaladent les anomalies pour examen par des responsables seniors. L'ensemble de données est actualisé annuellement, avec des mises à jour intermédiaires déclenchées par des événements importants tels que de nouveaux codes de remboursement ou des programmes de financement à grande échelle.

Crédibilité grâce à l'étalonnage continu du marquage des acides nucléiques

Les estimations publiées divergent souvent parce que les entreprises choisissent des mix de produits, des références de prix et des cadences d'actualisation différents. Notre équipe ancre les chiffres strictement aux revenus des réactifs marqués et réconcilie les flux douaniers avec les informations primaires sur les prix, ce qui réduit les doubles comptages et les décalages temporels. Les principaux facteurs d'écart que nous observons comprennent l'inclusion de services de synthèse adjacents, l'utilisation de prix catalogue sans remises réelles et des prévisions construites sur une croissance linéaire plutôt que sur des cycles de demande liés aux subventions.

Pris ensemble, la comparaison montre que la sélection rigoureuse de la portée de Mordor, l'ensemble de variables transparent et la cadence de révision annuelle fournissent une base de référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,65 milliards USD (2025) | ||

| 2,63 milliards USD (2025) | Consultance régionale A | Ne couvre que l'usage en recherche, sous-estime les kits de diagnostic |

| 2,77 milliards USD (2025) | Revue spécialisée B | Utilise les prix catalogue, ignore les remises habituelles des distributeurs |

| 2,96 milliards USD (2024) | Consultance mondiale C | Gonfle la base en ajoutant les revenus de synthèse d'oligonucléotides personnalisés |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du marquage des acides nucléiques ?

La taille du marché du marquage des acides nucléiques est de 2,85 milliards USD en 2026 et devrait atteindre 4,09 milliards USD d'ici 2031.

Quel type d'étiquette domine le marché ?

Les réactifs fluorescents dominent avec une part de 46,12 %, privilégiés pour leur sécurité et leur compatibilité avec l'automatisation.

Pourquoi le segment radioactif croît-il malgré la réglementation ?

Les radiopharmaceutiques de nouvelle génération utilisent un ciblage précis pour améliorer la valeur de l'imagerie, propulsant le marquage radioactif à un CAGR de 9,25 % jusqu'en 2031.

Quel segment d'application connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche le CAGR le plus rapide, à 8,35 %, portée par des investissements à grande échelle en Chine et au Japon ainsi que par l'expansion de la capacité des CRO en Inde.

Quelle région devrait afficher la croissance la plus élevée ?

Le criblage et les diagnostics basés sur CRISPR progressent à un CAGR de 10,45 % car ils offrent une sensibilité de niveau PCR sans thermocyclage.

Comment la hausse des coûts influence-t-elle l'adoption ?

Les prix élevés des réactifs et des instruments restent la principale contrainte, incitant à des stratégies de diversification des sources et au développement de gammes de produits optimisées en termes de coûts.

Dernière mise à jour de la page le: