Taille et part du marché de la protéomique en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

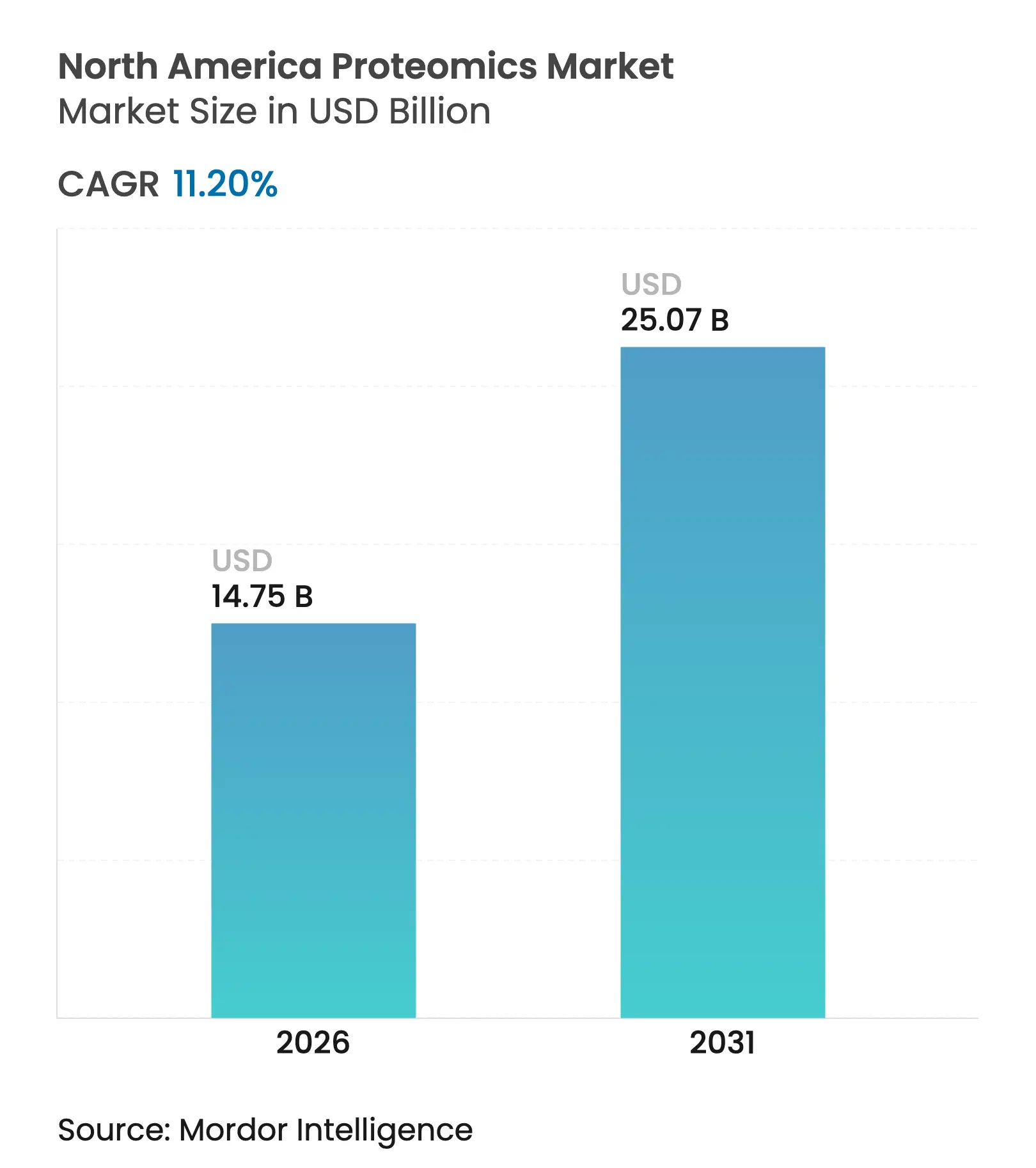

| Taille du marché de l'année de base (2025) | 13.26 Milliards de dollars |

| Taille du Marché (2026) | 14.75 Milliards de dollars |

| Taille du Marché (2031) | 25.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la protéomique en Amérique du Nord par Mordor Intelligence

La taille du marché de la protéomique en Amérique du Nord devrait passer de 13,26 milliards USD en 2025 à 14,75 milliards USD en 2026 et devrait atteindre 25,07 milliards USD d'ici 2031, à un TCAC de 11,20 % sur la période 2026-2031. L'intégration croissante de l'intelligence artificielle aux plateformes modernes de spectrométrie de masse, la consolidation régulière parmi les fournisseurs d'instruments et l'afflux croissant de capital-risque vers les start-ups multi-omiques ont conjointement permis à la région de conserver son avance sur ses homologues mondiaux. Des opérations stratégiques, telles que l'acquisition d'Olink par Thermo Fisher Scientific pour 3,1 milliards USD, illustrent la manière dont les acteurs établis s'approprient des actifs d'analyse protéique de nouvelle génération pour raccourcir les délais de découverte. Les commanditaires pharmaceutiques basés aux États-Unis dominent la demande en phase précoce pour les flux de travail à haut débit, tandis que les petites entreprises biotechnologiques et les utilisateurs académiques s'appuient de plus en plus sur les organisations de recherche sous contrat pour surmonter les obstacles en matière de capital. La croissance à long terme est également alimentée par des évolutions réglementaires qui offrent aux laboratoires cliniques des voies plus claires pour adopter les diagnostics protéomiques, incitant les hôpitaux et les laboratoires de référence à moderniser leurs équipements analytiques.

Principaux enseignements du rapport

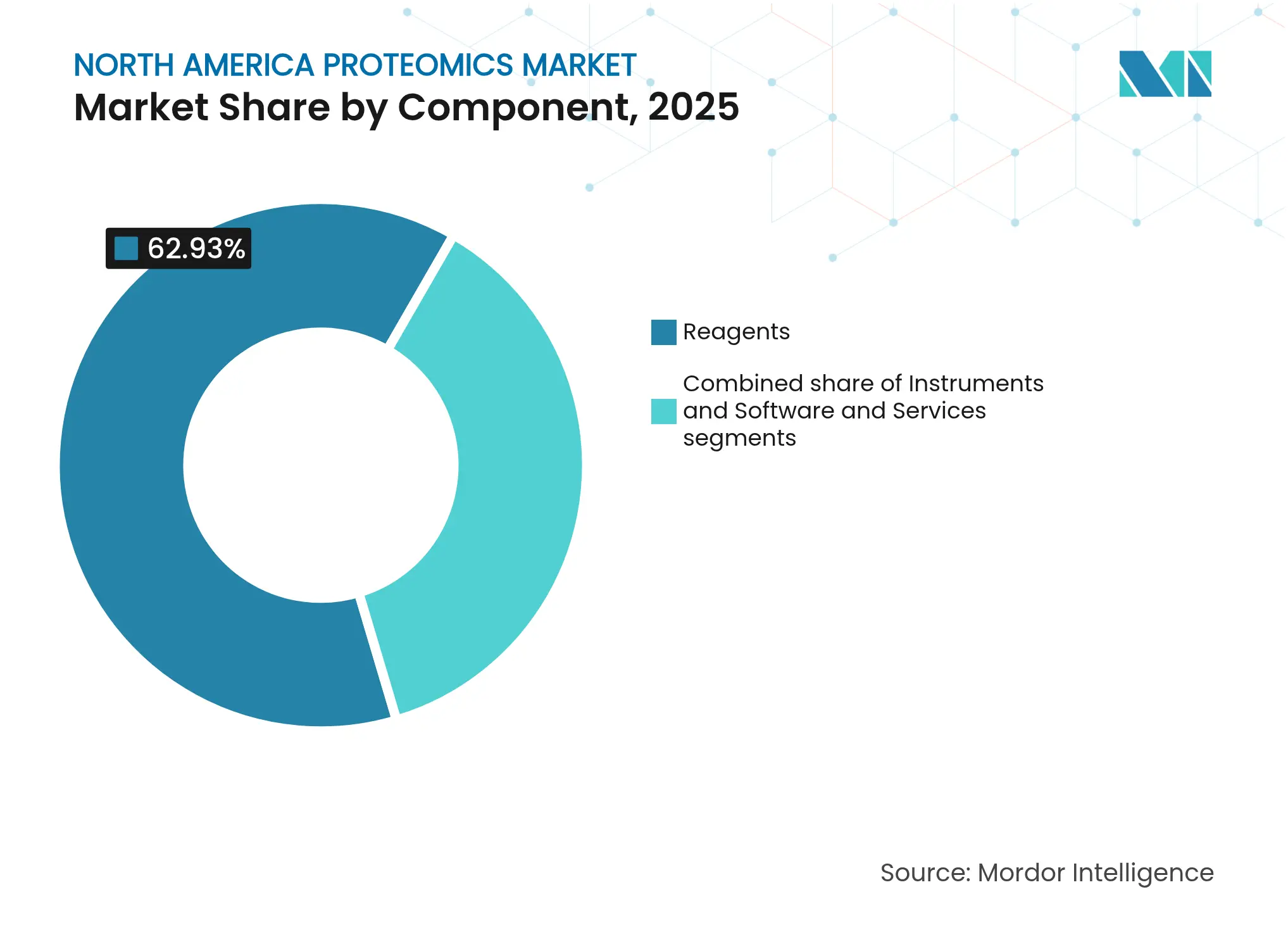

- Par composant, les réactifs ont représenté 62,93 % de la part du marché de la protéomique en Amérique du Nord en 2025 ; les logiciels et services devraient progresser à un TCAC de 12,21 % jusqu'en 2031.

- Par technologie, la spectrométrie de masse a représenté 27,98 % de la taille du marché de la protéomique en Amérique du Nord en 2025, tandis que le séquençage de nouvelle génération devrait s'accélérer à un TCAC de 12,57 % jusqu'en 2031.

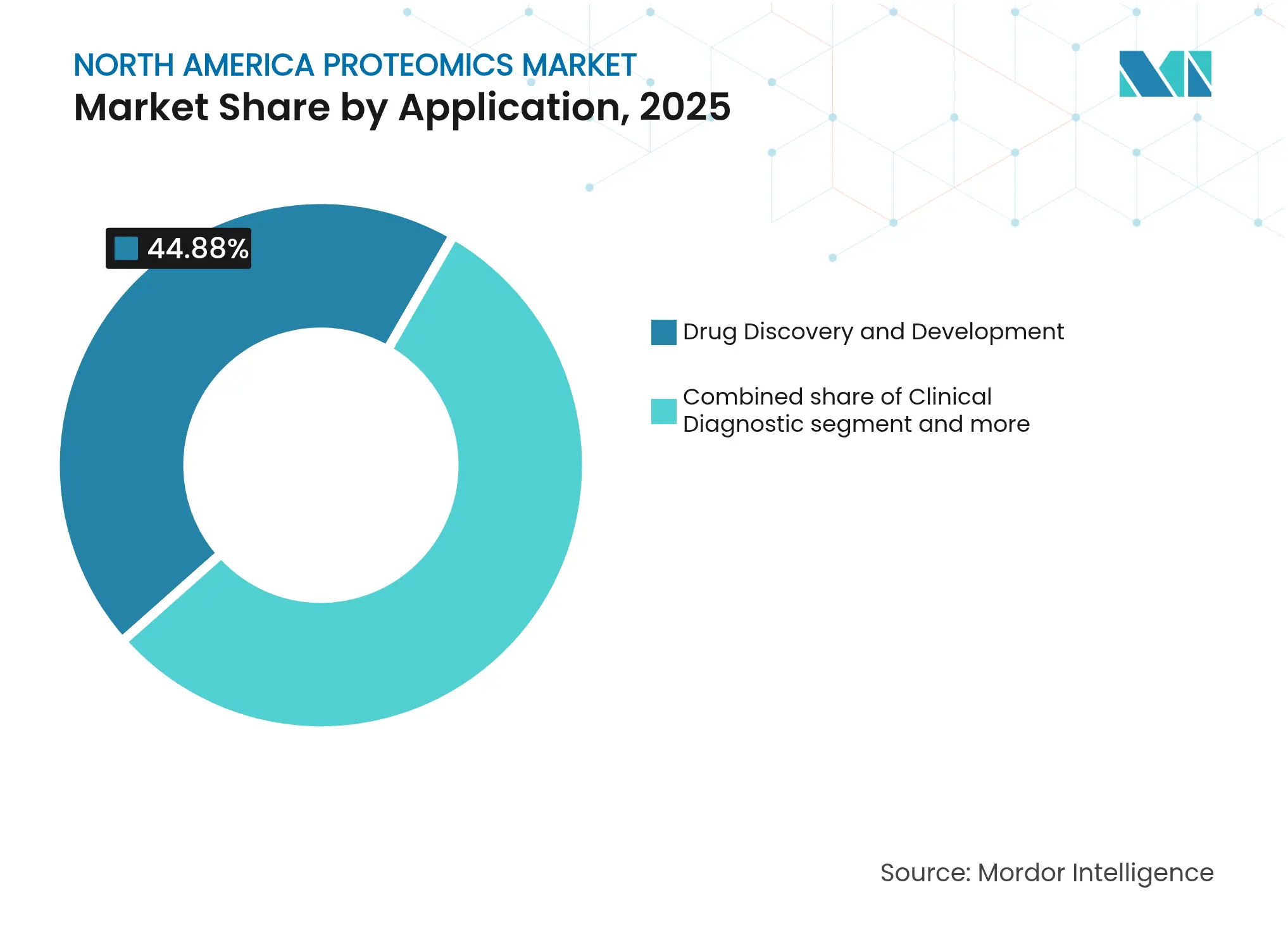

- Par application, la découverte et le développement de médicaments ont représenté 44,88 % de la part du marché de la protéomique en Amérique du Nord en 2025 ; la médecine de précision et personnalisée progresse à un TCAC de 12,98 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont capté 66,82 % de la part en 2025, tandis que les organisations de recherche sous contrat enregistrent le TCAC le plus rapide, à 11,94 %, jusqu'en 2031.

- Par géographie, les États-Unis ont dominé avec 77,15 % de part de marché en 2025 ; le Mexique affiche le TCAC le plus élevé, à 12,44 %, entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la protéomique en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de la médecine personnalisée | +2.8% | Amérique du Nord, avec la plus forte adoption dans les centres d'oncologie de précision aux États-Unis | Moyen terme (2 à 4 ans) |

| Essor du financement spécifique à la protéomique | +2.1% | Pôles biotechnologiques américains, en expansion vers les instituts de recherche canadiens | Court terme (≤ 2 ans) |

| Avancées dans les plateformes de spectrométrie de masse à haut débit | +1.9% | Mondial, avec déploiement précoce dans les entreprises pharmaceutiques nord-américaines | Moyen terme (2 à 4 ans) |

| Expansion des dépenses protéomiques dans la biopharmacie | +1.7% | Corridors de fabrication biopharmaceutique aux États-Unis et au Canada | Long terme (≥ 4 ans) |

| Outils de décision protéogénomique assistés par l'IA | +1.5% | Centres technologiques aux États-Unis, avec des retombées vers le secteur biotechnologique émergent du Mexique | Long terme (≥ 4 ans) |

| Kits de préparation d'échantillons microfluidiques déployables sur le terrain | +1.1% | Amérique du Nord, avec une pertinence particulière pour les sites cliniques éloignés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la médecine personnalisée

Les programmes d'oncologie de précision intègrent désormais la protéomique visuelle approfondie pour guider la sélection thérapeutique au niveau de la cellule tumorale individuelle. La FDA a homologué quatre thérapeutiques à base de peptides en 2024[1]Othman Al Musaimi, « Bilan 2024 des TIDES (peptides et oligonucléotides) approuvés par la FDA », Pharmaceuticals, mdpi.com, témoignant de la confiance des autorités réglementaires dans les interventions fondées sur les protéines. Les systèmes de santé reconnaissent de plus en plus que les signatures protéiques en temps réel améliorent la précision de la prédiction thérapeutique davantage que les seuls marqueurs génomiques, en particulier dans les cancers où les profils d'expression évoluent au cours de la progression de la maladie. La demande augmente donc pour des instruments à haute sensibilité capables de quantifier les protéines de faible abondance directement à partir d'échantillons cliniques. Ces besoins soutiennent une tarification premium pour les nouvelles plateformes Orbitrap et à éjection acoustique qui réduisent les temps d'analyse sans sacrifier la profondeur. Alors que les payeurs lient le remboursement à des résultats mesurables, les laboratoires privilégient les dosages qui traduisent la dynamique protéique en décisions exploitables, stimulant davantage le marché de la protéomique en Amérique du Nord.

Essor du financement spécifique à la protéomique

Les investisseurs en capital-risque ont pris des engagements de suivi importants envers des entreprises combinant l'imagerie de cellules vivantes avec l'analyse par IA. La levée de fonds de 351 millions USD réalisée par Eikon en février 2025 a porté la valorisation de la société à 3,1 milliards USD et a signalé une large confiance dans les moteurs de découverte de médicaments par suivi des protéines. Le soutien public reflète l'enthousiasme privé : la stratégie canadienne en matière de compétences prévoit 65 000 travailleurs supplémentaires dans la bioéconomie d'ici 2029[2]CASTL Canada, « Pérenniser la main-d'œuvre canadienne en biofabrication », castlcanada.ca, dont 16 140 postes axés sur la biofabrication. Grâce aux nouveaux capitaux, les start-ups génèrent des ensembles de données d'interaction propriétaires à une échelle sans précédent, érigeant des barrières à l'entrée que les acteurs établis doivent surmonter par des partenariats ou des acquisitions. Une liquidité élevée, associée à des cas d'utilisation clinique clairs, soutient la vague de financement qui sous-tend l'expansion du marché de la protéomique en Amérique du Nord.

Avancées dans les plateformes de spectrométrie de masse à haut débit

Les instruments Orbitrap Astral Zoom et Excedion Pro de Thermo Fisher[3]Youngbo Choi, « Tendances technologiques et en matière de propriété intellectuelle dans la recherche sur les conjugués anticorps-médicament », Pharmaceutics, mdpi.com quadruplent la vitesse d'identification des peptides tout en améliorant la sensibilité, permettant aux clients biopharma de cribler davantage de biomarqueurs par dollar investi. Des modèles d'IA complémentaires tels qu'InstaNovo+ décodent les spectres dix fois plus vite que les recherches traditionnelles dans les bases de données, augmentant la profondeur de couverture pour les cibles d'immunothérapie. Les systèmes de spectrométrie de masse à éjection acoustique traitent désormais un peptide toutes les 1,5 secondes, offrant des débits journaliers adaptés aux essais cliniques à grande échelle. Ces avancées compriment les cycles de découverte, renforçant le pouvoir de fixation des prix des fournisseurs et ajoutant de l'élan au marché de la protéomique en Amérique du Nord.

Expansion des dépenses protéomiques dans la biopharmacie

Les commanditaires biopharmaceutiques réorientent leurs budgets[4]Thermo Fisher Scientific, « Thermo Fisher Scientific dévoile des spectromètres de masse de nouvelle génération à l'ASMS 2025 », thermofisher.com vers les conjugués anticorps-médicament et les thérapeutiques ARN-protéine, des modalités qui dépendent de dosages protéomiques robustes pour les tests de puissance et de sécurité. L'acquisition de BIOVECTRA par Agilent pour 925 millions USD a apporté une empreinte de fabrication sous BPF qui s'aligne sur la demande de flux de travail intégrés de la découverte à la CMC. La croissance persiste parce que les biomarqueurs protéiques fournissent des signaux d'efficacité plus clairs que les marqueurs ADN dans les maladies complexes. Les entreprises réservent donc des fonds pour construire ou externaliser des plateformes multi-omiques, soutenant une croissance régulière des dépenses à deux chiffres qui alimente le marché de la protéomique en Amérique du Nord.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé des instruments | -1.8% | Amérique du Nord, affectant particulièrement les petites entreprises biotechnologiques et les établissements académiques | Court terme (≤ 2 ans) |

| Pénurie de talents en bioinformatique | -1.3% | États-Unis et Canada, avec des pénuries aiguës dans les rôles spécialisés en IA-protéomique | Moyen terme (2 à 4 ans) |

| Enchevêtrements de brevets sur les réactifs d'affinité | -0.9% | Mondial, avec l'impact le plus fort sur les entreprises biotechnologiques américaines développant de nouveaux dosages à base d'anticorps | Long terme (≥ 4 ans) |

| Risques de cybersécurité dans les multi-omiques en nuage | -0.7% | Amérique du Nord, affectant particulièrement les entreprises disposant de plateformes d'intégration de données en nuage | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des instruments

Les unités phares de spectrométrie de masse peuvent coûter bien plus d'un million USD, un obstacle qui a retardé les commandes en 2024. Bio-Rad Laboratories a vu ses ventes en sciences de la vie chuter de 16,5 % au deuxième trimestre 2024, les clients ayant différé leurs achats, ce qui a conduit l'entreprise à revoir ses prévisions de chiffre d'affaires annuel à la baisse de 2,5 % à 4,0 %. Les petites biotechs et les centres académiques manquent de flexibilité bilancielle, ce qui les amène à louer du temps dans des installations centrales ou à faire appel à des laboratoires de service. La location lisse les flux de trésorerie mais augmente les charges d'exploitation sur la durée de vie. L'innovation rapide raccourcit également les cycles d'amortissement, incitant les acheteurs à la prudence et freinant la croissance à court terme du marché de la protéomique en Amérique du Nord.

Pénurie de talents en bioinformatique

Les plateformes modernes de protéomique génèrent des téraoctets de données brutes par analyse, mais seul un vivier limité de spécialistes est capable de rédiger des pipelines Python, de gérer des architectures en nuage et d'interpréter des modèles pilotés par l'IA. Des enquêtes montrent que 69 % des offres d'emploi biopharma exigent désormais des compétences en automatisation, tandis que 27 % requièrent une expertise en science des données. Les employeurs canadiens signalent des écarts entre la formation académique et les réalités des Bonnes Pratiques de Fabrication, 74 % prévoyant de recruter dans les trois prochaines années. La concurrence des recruteurs fait monter les salaires et allonge les délais des projets. Le goulot d'étranglement qui en résulte ralentit les vitesses de déploiement et refroidit légèrement le marché de la protéomique en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les réactifs restent la pierre angulaire des flux de travail quotidiens

Les réactifs ont capté 62,93 % de la part du marché de la protéomique en Amérique du Nord en 2025, car chaque expérience nécessite des anticorps, des enzymes, des tampons et des kits de marquage frais. Les fournisseurs s'assurent des revenus prévisibles en regroupant les consommables avec les instruments. La part des logiciels et services est bien plus faible, mais elle affiche un TCAC de 12,21 % car les laboratoires doivent extraire des informations à partir de données volumineuses. Les plateformes en nuage équipées de modèles d'IA pré-entraînés simplifient l'annotation des spectres, la cartographie des interactions protéine-protéine et la génération de rapports d'essais cliniques. Les instruments commandent des prix premium mais représentent une décision d'achat cyclique. Les fournisseurs lient donc des contrats de service au matériel pour lisser les flux de trésorerie et améliorer la fidélisation des clients sur l'ensemble du marché de la protéomique en Amérique du Nord.

La croissance des logiciels reflète également un pivot vers les modèles d'abonnement. Les portails d'analyse de données facturent par échantillon ou par mois, transformant des dépenses en capital imprévisibles en budgets d'exploitation. Les sociétés de services gérés intègrent désormais les LIMS, les pipelines statistiques et les pistes d'audit conformes aux exigences réglementaires, permettant aux hôpitaux sous-dotés en personnel d'acquérir des capacités modernes sans recruter de bioinformaticiens à temps plein. À mesure que les volumes de données augmentent, la demande de stockage en nuage chiffré, de sauvegarde et d'audits de cybersécurité croît également. Chacune de ces tendances renforce l'élan du secteur de la protéomique en Amérique du Nord et accroît la valeur à long terme des plateformes pour les développeurs capables de proposer des flux de travail intégrés du réactif au rapport.

Par technologie : la spectrométrie de masse en tête, le séquençage de nouvelle génération progresse rapidement

La spectrométrie de masse représentait 27,98 % de la taille du marché de la protéomique en Amérique du Nord en 2025, reflétant des décennies de fiabilité, de vastes ensembles de données historiques et une large acceptation réglementaire. Les systèmes Orbitrap haute résolution et à temps de vol s'associent désormais à des modèles d'IA de base qui prédisent la qualité des spectres et les modifications post-traductionnelles en temps réel. Les plateformes de séquençage de nouvelle génération affichent un TCAC de 12,57 % car les fournisseurs intègrent la génomique, la transcriptomique et la protéomique dans des lectures multi-omiques uniques. Illumina prévoit de commercialiser des modules complémentaires de transcriptomique spatiale d'ici 2026, en combinant ses séquenceurs avec des GPU NVIDIA pour accélérer l'analyse de la structure des protéines dans les études en oncologie.

Les outils de manipulation d'échantillons microfluidiques réduisent les volumes de réaction, permettant des tests de diagnostic au point de soin à faible coût pour le protéotypage des maladies infectieuses. La chromatographie et l'électrophorèse capillaire conservent une pertinence de niche pour la purification des échantillons, tandis que les puces à protéines soutiennent la découverte d'anticorps à haut débit. Les instruments hybrides combinant spectrométrie de masse, séquençage de nouvelle génération et modules d'imagerie par fluorescence réduisent l'empreinte des laboratoires et maximisent l'utilisation des actifs. Cette convergence améliore l'efficacité des flux de travail, fidélisant les utilisateurs finaux aux fournisseurs proposant des solutions complètes, élargissant ainsi le marché de la protéomique en Amérique du Nord.

Par application : la découverte de médicaments domine, mais la médecine de précision s'accélère

La découverte et le développement de médicaments ont représenté 44,88 % de la taille du marché de la protéomique en Amérique du Nord en 2025, car les commanditaires pharmaceutiques s'appuient sur des données au niveau protéique depuis la validation des cibles jusqu'à l'évaluation de la toxicité. Le développement de diagnostics compagnons pour les conjugués anticorps-médicament maintient les installations centrales de spectrométrie de masse réservées des mois à l'avance. La médecine de précision et personnalisée progresse cependant à un TCAC de 12,98 % à mesure que les hôpitaux déploient des dosages protéomiques pour stratifier les patients et surveiller la thérapie en quasi temps réel. La FDA a introduit une classification distincte pour les dispositifs de spectrométrie de masse clinique en 2024, ouvrant une voie réglementaire plus claire pour les tests protéomiques développés en laboratoire.

La découverte de biomarqueurs reste essentielle car les panels de protéomique plasmatique quantifient désormais plus de 9 000 protéines par patient, enrichissant les cohortes longitudinales pour la recherche cardiovasculaire et neurodégénérative. La protéomique agricole et environnementale émerge comme segment de débordement, notamment pour la surveillance de la sécurité alimentaire. Les fournisseurs qui regroupent la découverte, le soutien aux essais cliniques et les diagnostics compagnons dans une seule offre remportent des contrats plus importants, intensifiant la concurrence au sein du marché de la protéomique en Amérique du Nord.

Par utilisateur final : les organisations de recherche sous contrat gagnent en importance

Les entreprises pharmaceutiques et biotechnologiques représentaient encore 66,82 % du chiffre d'affaires en 2025, car elles financent la découverte de cibles en interne et les études permettant le dépôt d'IND. Pourtant, les organisations de recherche sous contrat enregistrent un TCAC de 11,94 % car les commanditaires convertissent les coûts fixes en honoraires variables en externalisant les flux de travail protéomiques. Le secteur américain des CMO/CRO devrait croître à un rythme soutenu d'ici 2033. Les organisations de recherche sous contrat constituent donc des flottes spécialisées de spectrométrie de masse et recrutent des talents en science des données pour fournir des services de bout en bout.

Les instituts académiques et gouvernementaux restent essentiels pour l'innovation méthodologique, mais les budgets de subventions limitent les cycles de renouvellement des équipements. Les laboratoires de diagnostic entrent sur le marché à mesure que la clarté réglementaire les encourage à valider des dosages basés sur la spectrométrie de masse pour les troubles métaboliques. Les fournisseurs d'équipements répondent en lançant des séquenceurs de paillasse tels que le Platinum Pro de Quantum-Si, conçu pour les environnements cliniques à faible volume. Ces dynamiques diversifient les sources de revenus et élargissent la base du marché de la protéomique en Amérique du Nord.

Analyse géographique

Les installations des États-Unis représentent 77,15 % de la taille du marché de la protéomique en Amérique du Nord en 2025, car elles accueillent la plus grande concentration de budgets de R&D pharmaceutique, de centres d'essais cliniques et de laboratoires centraux de spectrométrie de masse. Les cadres réglementaires façonnent la demande : les règles actualisées de la FDA concernant les tests développés en laboratoire et les systèmes de spectrométrie de masse clinique ont renforcé les obligations de conformité tout en standardisant les attentes, permettant un déploiement plus rapide des programmes de tests à l'échelle nationale. Des acquisitions stratégiques telles que l'opération Olink de Thermo Fisher et l'achat de BIOVECTRA par Agilent renforcent le leadership américain en intégrant des plateformes d'immuno-protéomique de pointe dans les chaînes d'approvisionnement locales. Les cycles d'investissement en capital-risque restent robustes, plusieurs start-ups en protéomique dépassant des valorisations d'un milliard USD dans les trois ans suivant leur lancement, bien que les contraintes de recrutement en bioinformatique continuent de ralentir la livraison des projets. Le TCAC prévu pour ce pays jusqu'en 2031 est de 10,86 %, confirmant son rôle d'ancrage dans le marché de la protéomique en Amérique du Nord.

Le Canada s'accélère à un TCAC de 11,59 % grâce à des programmes publics qui forment la prochaine génération de spécialistes en biofabrication et en analyse. L'étude fédérale sur la main-d'œuvre a mis en évidence une demande de 65 000 nouveaux employés en sciences de la vie d'ici 2029. Des cadres réglementaires harmonisés permettent aux instituts de recherche canadiens de participer à des essais en oncologie transfrontaliers, attirant des placements d'instruments vers le nord. Des taux de change favorables et des incitations fiscales provinciales attirent des commanditaires étrangers à la recherche de sites collaboratifs rentables. Cependant, les pénuries de biologistes computationnels seniors limitent le rythme auquel les organisations de recherche sous contrat locales peuvent saisir des contrats multi-omiques à grande échelle. Combler ces lacunes déterminera la part supplémentaire que le Canada pourra conquérir au sein du marché de la protéomique en Amérique du Nord.

Le Mexique enregistre le TCAC le plus rapide, à 12,44 %, car les politiques de délocalisation de proximité incitent les fabricants pharmaceutiques multinationaux à étendre leurs campus de production à Guadalajara et Monterrey. Les incitations gouvernementales pour les infrastructures de recherche clinique et l'alignement sur les directives qualité de la FDA réduisent le risque opérationnel pour les commanditaires, stimulant ainsi les commandes d'instrumentation protéomique dans les laboratoires de référence centraux. Les viviers de talents nationaux manquent encore de formation avancée en bioinformatique, de sorte que les entreprises mondiales s'associent aux universités pour développer des programmes de certification en analyse de données de spectrométrie de masse. Les mises à niveau des infrastructures restent le principal goulot d'étranglement, mais les flux réguliers de capitaux provenant de clients multinationaux positionnent le Mexique comme l'étoile montante du marché de la protéomique en Amérique du Nord.

Paysage concurrentiel

La concurrence se concentre sur des solutions de bout en bout qui fusionnent la détection haute résolution avec des analyses natives en nuage. Les leaders du marché poursuivent des acquisitions complémentaires : Thermo Fisher a ajouté le dosage par extension de proximité d'Olink pour renforcer la couverture des protéines à cellule unique et de faible abondance, tandis qu'Agilent a intégré BIOVECTRA dans son portefeuille pour sécuriser une capacité de production de biologiques sous BPF. L'alliance d'Illumina avec NVIDIA intègre des pipelines DRAGEN accélérés dans les séquenceurs, offrant aux utilisateurs un alignement multi-omique en temps réel. Ces mouvements signalent que les marges sur le matériel seul ne suffisent plus ; les entreprises doivent posséder l'infrastructure de données et la propriété intellectuelle analytique pour défendre leur part dans le marché de la protéomique en Amérique du Nord.

Les perturbateurs émergents ciblent les flux de travail déployables sur le terrain. Des kits de préparation microfluidique portables s'associent à la spectrométrie de masse à éjection acoustique pour permettre des panels de biomarqueurs le jour même dans les cliniques d'oncologie. Les start-ups utilisent également de vastes ensembles de données d'interactions protéine-protéine pour entraîner des modèles de base qui déduisent des sites druggables avec un minimum de travail en laboratoire. La stratégie de propriété intellectuelle évolue parallèlement à la technologie : les récentes orientations de l'USPTO sur les revendications de type moyens-plus-fonction pour les anticorps élargissent la portée des brevets, permettant aux innovateurs de protéger des fonctionnalités indépendantes de l'épitope. Cela élève les barrières à l'entrée tout en invitant des litiges susceptibles de remodeler les points de contrôle au sein du secteur de la protéomique en Amérique du Nord.

L'intensité concurrentielle augmente à mesure que les organisations de recherche sous contrat développent des divisions de protéomique à service complet. Les fournisseurs regroupent désormais la location de matériel, les consommables réactifs, le soutien en science des données et la documentation réglementaire dans des contrats pluriannuels. La concurrence par les prix se concentre moins sur les coûts par analyse et davantage sur le délai total de prise de décision clinique. Les clients se tournent vers des partenaires capables de fournir des données validées, d'intégrer des systèmes de gestion de l'information de laboratoire et de résister aux audits de cybersécurité. Les acteurs qui ne parviennent pas à faire évoluer leurs pipelines d'IA ou à sécuriser une propriété intellectuelle de dosage de niche risquent une compression des marges et une érosion de leur part dans le marché de la protéomique en Amérique du Nord.

Leaders du secteur de la protéomique en Amérique du Nord

Agilent Technologies, Inc

Bruker Corporation

Danaher Corporation

Illumina Inc.

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Thermo Fisher Scientific a dévoilé les instruments Orbitrap Astral Zoom et Orbitrap Excedion Pro, offrant une vitesse et une sensibilité améliorées destinées aux flux de travail en oncologie de précision.

- Juin 2025 : Waters Corporation a présenté les colonnes d'affinité BioResolve Protein A utilisant la technologie MaxPeak Premier pour multiplier par sept la sensibilité du titre en anticorps pour le développement de biothérapeutiques.

- Janvier 2025 : Quantum-Si a lancé le séquenceur de protéines de paillasse Platinum Pro avec le mode Pro pour le développement d'applications personnalisées, avec Avantor comme distributeur exclusif aux États-Unis et au Canada.

- Janvier 2025 : Illumina a annoncé une collaboration avec NVIDIA pour accélérer l'analyse des données multi-omiques en intégrant les pipelines DRAGEN avec l'architecture GPU.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la protéomique en Amérique du Nord comme l'ensemble des revenus générés par la vente d'instruments de laboratoire, de réactifs et de services bioinformatiques permettant l'identification, la quantification et l'analyse fonctionnelle à grande échelle des protéines dans les contextes cliniques et de recherche. La valeur est suivie en USD et couvre les États-Unis, le Canada et le Mexique.

Exclusion du périmètre : les kits de tests immunologiques jetables vendus exclusivement pour le diagnostic au point de soin ne sont pas comptabilisés.

Vue d'ensemble de la segmentation

- Par composant

- Instruments

- Réactifs

- Logiciels et services

- Par technologie

- Spectrométrie de masse

- Spectroscopie

- Chromatographie

- Séquençage de nouvelle génération

- Puces à protéines

- Microfluidique

- Cristallographie aux rayons X

- Autres technologies

- Par application

- Découverte et développement de médicaments

- Diagnostics cliniques

- Découverte de biomarqueurs

- Médecine de précision et personnalisée

- Protéomique agricole et environnementale

- Autres applications

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Instituts académiques et de recherche

- Organisations de recherche sous contrat

- Autres utilisateurs finaux

- Par géographie

- États-Unis

- Canada

- Mexique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont ensuite interrogé des directeurs de laboratoires nord-américains, des responsables des achats d'organisations de recherche sous contrat et des partenaires de distribution d'instruments ; de courtes enquêtes en ligne ont recueilli des mises à jour sur les prix de vente moyens (ASP) et les taux d'utilisation. Ces interactions ont validé les tendances secondaires et affiné les hypothèses sur les cycles de réapprovisionnement en réactifs et les taux de renouvellement des abonnements logiciels.

Recherche documentaire

Nous avons d'abord constitué une base factuelle à partir de jeux de données ouverts tels que les décaissements de subventions NIH RePORTER, les codes d'importation de réactifs de la Commission du commerce international des États-Unis, les dépenses de R&D biotechnologique de Statistique Canada et les revues à comité de lecture répertoriant les références de débit de spectrométrie de masse. Des associations professionnelles telles que le CPTAC et le Réseau national canadien de protéomique ont fourni des statistiques de programme, qui ont été recoupées avec les rapports annuels 10-K des entreprises, les dépôts auprès de la SEC et les résumés des autorisations 510(k) de la FDA. Pour établir le profil de l'économie des fournisseurs, D&B Hoovers et Dow Jones Factiva ont fourni des instantanés financiers sélectionnés. Les sources mentionnées sont illustratives ; de nombreuses références supplémentaires ont alimenté nos travaux préparatoires.

Dimensionnement du marché et prévisions

Une construction descendante convertit le financement protéomique des NIH et du CIHR, les comptages d'instruments importés et les volumes d'essais biopharma en un bassin de demande adressable, qui est ensuite aligné avec des agrégations ascendantes sélectives des revenus des fournisseurs et des flux ASP × unités échantillonnés. Les variables clés comprennent l'ASP moyen des spectromètres de masse triple quadripôle, les dépenses en réactifs par analyse d'identification de protéines, les démarrages d'essais cliniques en oncologie et l'enrôlement dans les cohortes de médecine de précision. Les prévisions s'appuient sur une régression multivariée où la trajectoire du budget des NIH, la croissance des essais en oncologie et l'indice moyen des prix des réactifs expliquent les revenus historiques. L'analyse de scénarios teste les cycles de dépenses en capital. Lorsque des lacunes ascendantes apparaissent, par exemple pour les ventes de sociétés privées non divulguées, les estimations issues des entretiens sont lissées avec des moyennes mobiles sur trois ans avant leur intégration dans le modèle.

Validation des données et cycle de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux données d'expédition indépendantes, après quoi des analystes seniors les valident. Les rapports sont actualisés chaque année, et les événements importants (par exemple, les rappels d'instruments) déclenchent des mises à jour intermédiaires ; ce n'est qu'après ces vérifications que le modèle est publié.

Pourquoi la base de référence nord-américaine de protéomique de Mordor est-elle fiable

Les chiffres publiés divergent souvent car les entreprises diffèrent dans la sélection du périmètre, les hypothèses de prix et la fréquence de mise à jour.

Selon Mordor Intelligence, nos limites de segments disciplinées et nos variables proxy réduisent ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 13,26 milliards USD (2025) | ||

| 18,75 milliards USD (2024) | Consultance mondiale A | Inclut les revenus des services d'externalisation et de l'omique spatiale ; année de base plus ancienne |

| 16,43 milliards USD (2024) | Journal sectoriel B | Utilise un TCAC uniforme, intègre les puces à protéines dans le périmètre principal |

| 12,72 milliards USD (2024) | Société d'analyse C | Dérive la valeur en appliquant la part mondiale, validation limitée par entretiens |

La comparaison montre qu'une fois les différences d'inclusions, d'années de base et de profondeur de validation ajustées, la base de référence 2025 mesurée par Mordor fournit un point de départ équilibré et transparent que les parties prenantes peuvent relier à des variables vérifiées et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Pourquoi les réactifs constituent-ils une source de revenus fondamentale dans les flux de travail protéomiques nord-américains ?

Chaque expérience dépend d'un approvisionnement régulier en anticorps, enzymes et kits de marquage, créant une demande stable et récurrente qui protège les fournisseurs contre les fluctuations des budgets d'équipements en capital.

Comment l'intelligence artificielle (IA) transforme-t-elle les flux de travail protéomiques dans la R&D pharmaceutique ?

Les modèles d'IA annotent désormais les spectres en temps réel et prédisent les modifications post-traductionnelles, permettant aux chercheurs de passer des données brutes à l'analyse biologique en quelques heures plutôt qu'en quelques jours.

Pourquoi les organisations de recherche sous contrat deviennent-elles des partenaires indispensables pour les entreprises biotechnologiques ?

Les organisations de recherche sous contrat permettent aux commanditaires de convertir les coûts fixes de laboratoire en honoraires de service flexibles tout en offrant l'accès à des flottes spécialisées de spectrométrie de masse et à des équipes expérimentées en science des données que de nombreuses petites entreprises ne peuvent pas constituer en interne.

Quels développements réglementaires récents influencent l'adoption des diagnostics protéomiques cliniques aux États-Unis ?

La création par la FDA d'une classification dédiée aux dispositifs de spectrométrie de masse offre aux laboratoires cliniques des voies de conformité plus claires, encourageant les hôpitaux à ajouter des dosages à base de protéines à leurs menus de tests.

Quelles innovations technologiques sont les plus efficaces pour raccourcir les délais de découverte de médicaments en protéomique ?

Les instruments Orbitrap à haut débit associés à des chargeurs d'échantillons à éjection acoustique peuvent traiter des milliers de peptides par jour, permettant une validation plus rapide des cibles et un criblage des biomarqueurs.

Comment le déficit de talents en bioinformatique affecte-t-il l'utilisation des instruments et la livraison des projets ?

La disponibilité limitée de spécialistes capables de construire et de maintenir des pipelines multi-omiques laisse souvent des instruments coûteux inutilisés et oblige les entreprises à externaliser l'analyse des données, allongeant les délais expérimentaux.

Dernière mise à jour de la page le: