Taille et part du marché des établissements hospitaliers aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

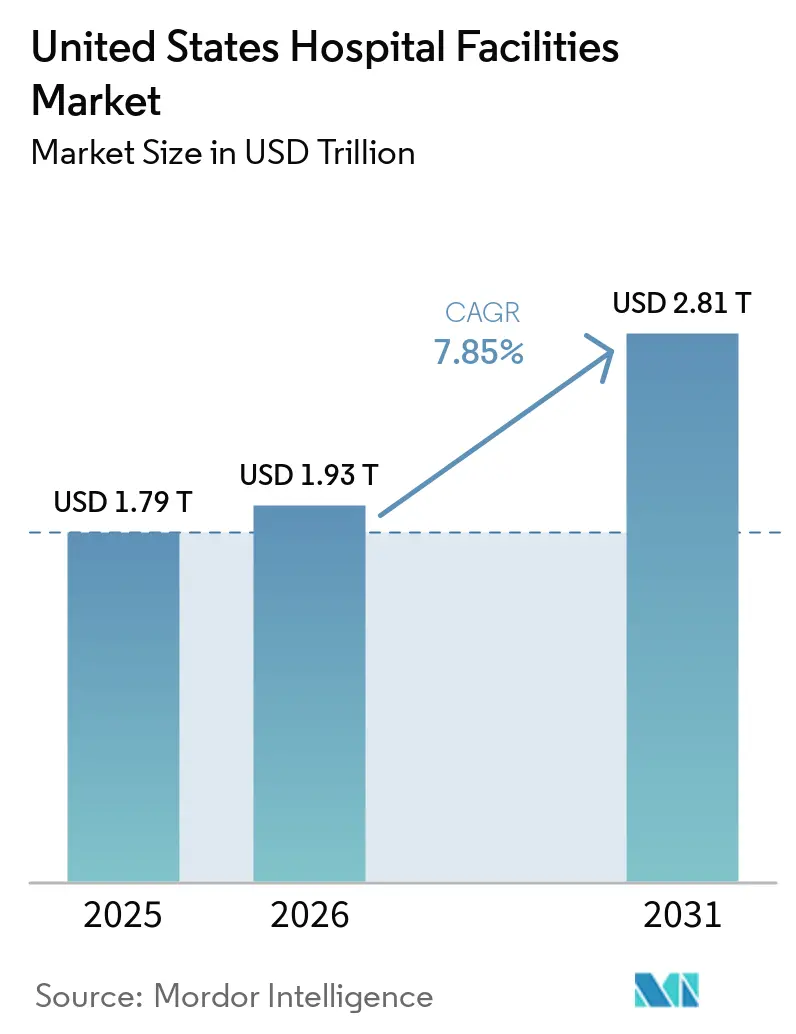

| Taille du marché de l'année de base (2025) | 1.79 Trillions de dollars américains |

| Taille du Marché (2026) | 1.93 Trillions de dollars américains |

| Taille du Marché (2031) | 2.81 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.85% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des établissements hospitaliers aux États-Unis par Mordor Intelligence

La taille du marché des établissements hospitaliers aux États-Unis était évaluée à 1 790 milliards USD en 2025 et devrait croître de 1 930 milliards USD en 2026 pour atteindre 2 810 milliards USD d'ici 2031, à un CAGR de 7,85 % pendant la période de prévision (2026-2031).

Les dépenses hospitalières ont augmenté de 8,9 % pour atteindre 1 634,7 milliards USD en 2024, tandis que la croissance globale des dépenses nationales de santé était de 7,2 % et que la hausse des prix hospitaliers a atteint 3,4 % la même année, ce qui montre que les soins hospitaliers occupent une place croissante dans les dépenses totales de santé. Les soins hospitaliers représentaient près d'un tiers des dépenses nationales totales de santé, et le CMS prévoit que les dépenses hospitalières atteindront 6,4 % du PIB d'ici 2033, contre 5,6 % en 2024, ce qui soutient une trajectoire d'expansion régulière pour le marché des établissements hospitaliers aux États-Unis. La demande reste ferme car la population âgée de 75 ans et plus devrait croître de 44 % au cours de la prochaine décennie, ce qui soutiendra une utilisation accrue des services d'hospitalisation, d'urgence et de soins spécialisés sur le marché des établissements hospitaliers aux États-Unis. La charge de soins devient également plus lourde car les patients atteints de plusieurs maladies chroniques représentaient 11 % de la population tout en comptant pour 52 % des admissions en hospitalisation, ce qui maintient la pression sur les capacités, les effectifs et la gamme de services sur le marché des établissements hospitaliers aux États-Unis. Dans le même temps, plus de 65 % des interventions chirurgicales se déroulent désormais en ambulatoire, le CMS a commencé à retirer 285 procédures principalement musculo-squelettiques de la liste des actes réservés à l'hospitalisation en 2026, et la main-d'œuvre représentait 56 % des coûts hospitaliers totaux, de sorte que les opérateurs du marché des établissements hospitaliers aux États-Unis développent leurs réseaux ambulatoires tout en cherchant à protéger leurs marges et à maintenir la discipline d'investissement dans les établissements.

Points clés du rapport

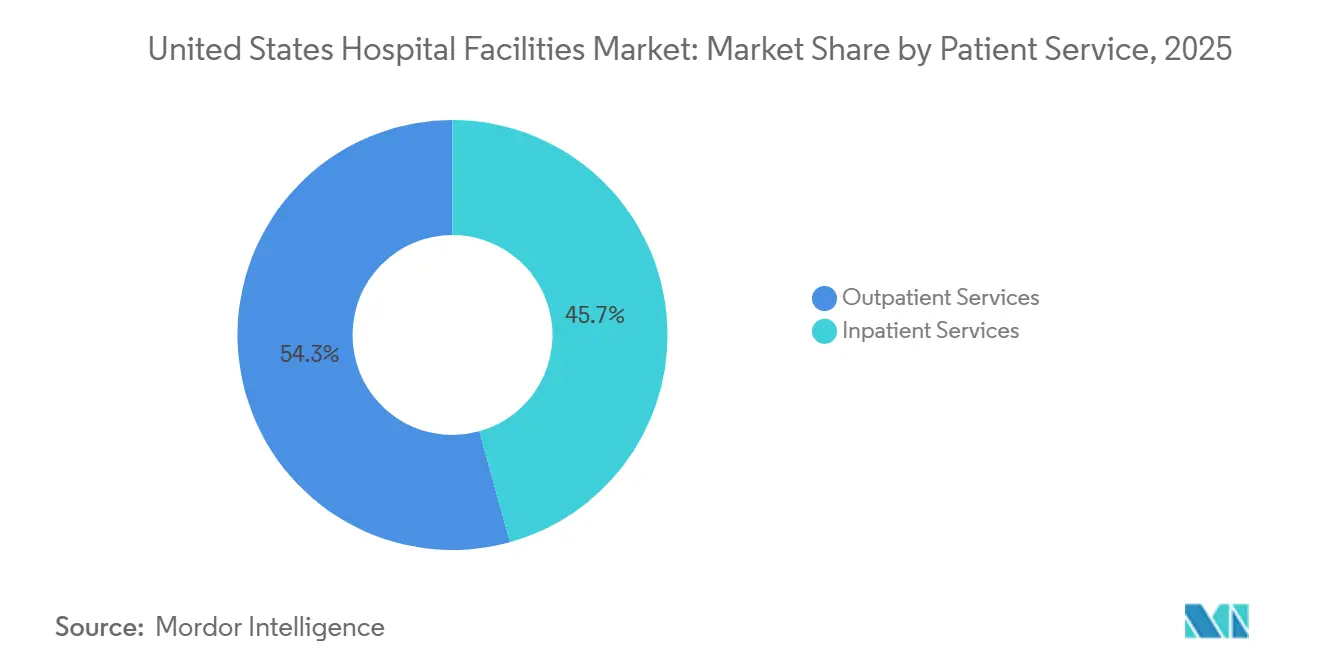

- Par service aux patients, les services de consultation externe détenaient 54,31 % des revenus en 2025, tandis que ce même segment devrait enregistrer le CAGR le plus élevé de 8,38 % jusqu'en 2031.

- Par type d'établissement, les hôpitaux publics et communautaires représentaient 53,24 % des revenus en 2025, tandis que les hôpitaux appartenant à l'État et fédéraux devraient se développer au CAGR le plus rapide de 8,52 % jusqu'en 2031.

- Par type de service, les soins aigus ont capté 35,52 % des revenus en 2025, tandis que les soins oncologiques devraient croître au CAGR le plus rapide de 9,25 % jusqu'en 2031.

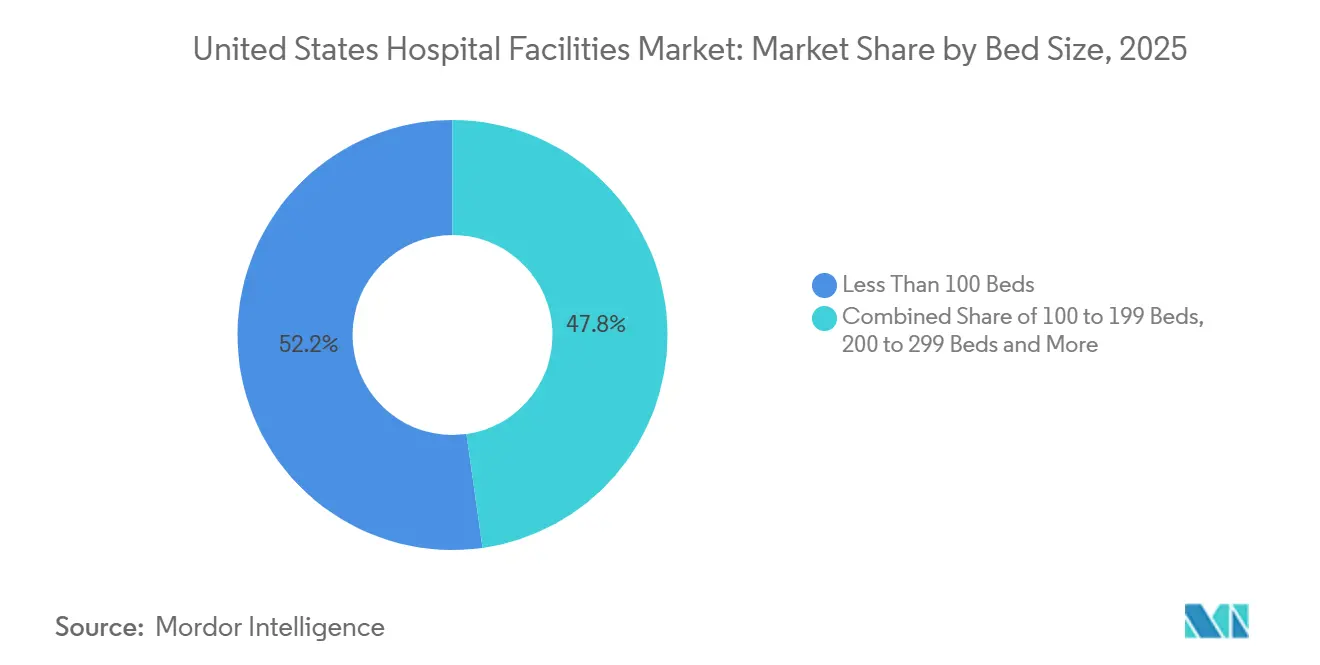

- Par taille en lits, les établissements de moins de 100 lits représentaient 52,22 % des revenus en 2025, tandis que le segment de 100 à 199 lits devrait progresser au CAGR le plus rapide de 8,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des établissements hospitaliers aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse du recours aux soins ambulatoires et à la chirurgie en journée | +2.0% | Pertinence mondiale, plus forte dans le Sud et l'Ouest | Court terme (≤ 2 ans) |

| Consolidation des systèmes hospitaliers, captation des orientations et densité du réseau | +1.5% | National, avec accélération dans le Sud et le Midwest | Moyen terme (2-4 ans) |

| Optimisation des lits et du débit par la technologie | +1.2% | National, avec des gains précoces dans les grands systèmes de santé urbains | Moyen terme (2-4 ans) |

| Vieillissement de la population et charge des maladies chroniques | +1.8% | National, avec une intensité dans le Sud-Est et le Nord-Est | Long terme (≥ 4 ans) |

| Résilience cybernétique et dépenses de continuité pour les soins connectés | +0.5% | National | Court terme (≤ 2 ans) |

| Conversion en chambres individuelles et rénovations pour le contrôle des infections | +0.4% | National, avec une concentration dans les centres médicaux académiques du Nord-Est et du Midwest | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse du recours aux soins ambulatoires et à la chirurgie en journée

Le marché des établissements hospitaliers aux États-Unis est reconfiguré par une migration régulière du volume chirurgical des campus d'hospitalisation vers les environnements ambulatoires. Des recherches publiées en décembre 2025 ont confirmé que plus de 65 % des interventions chirurgicales aux États-Unis se déroulent désormais en ambulatoire, et que les parts d'hospitalisation pour les prothèses de hanche et de genou ont diminué après la pandémie, ce qui montre que ce changement s'est maintenu plutôt que de s'inverser. Le CMS a renforcé cette orientation en 2026 en portant les paiements totaux au titre de l'OPPS à 101,0 milliards USD, en hausse de 8,0 milliards USD par rapport à 2025, tout en commençant à retirer 285 procédures principalement musculo-squelettiques de la liste des actes réservés à l'hospitalisation. Cela est important car bon nombre des procédures quittant les soins en hospitalisation figuraient historiquement parmi les cas les plus rentables pour les systèmes hospitaliers. Lorsque ces procédures quittent le campus hospitalier principal, les opérateurs ont besoin de services ambulatoires et de centres de chirurgie ambulatoire pour maintenir les flux d'orientation et l'alignement des médecins. Les centres de chirurgie ambulatoire certifiés Medicare ont atteint 12 294 en 2025, et le secteur a capté 45 % du volume chirurgical ambulatoire total, ce qui montre que le marché des établissements hospitaliers aux États-Unis ne fait pas que croître, il change également l'endroit où les revenus sont générés[1]ASC Data, « Aperçu du secteur août 2025 », ASC Data, ascdata.com.

Consolidation des systèmes hospitaliers, captation des orientations et densité du réseau

Le marché des établissements hospitaliers aux États-Unis continue de favoriser les systèmes capables de contrôler les voies d'orientation entre hôpitaux, cliniques, sites ambulatoires et centres de chirurgie. La logique de la consolidation s'est déplacée vers le contrôle du continuum de soins, car les leaders du marché ont besoin de densité locale et de connectivité avec les médecins plus que d'un simple nombre de lits. HCA Healthcare a illustré cette approche en 2025 en ajoutant près de 100 unités commerciales ambulatoires et en déclarant un revenu net de 6,8 milliards USD, en hausse de 17,8 % d'une année sur l'autre, tout en signalant que davantage de capital reste disponible pour une expansion future en 2026 et 2027. Le contrôle réglementaire s'intensifie dans le même temps, la FTC ayant exigé qu'Ascension cède 7 centres de chirurgie ambulatoire en juin 2026 pour finaliser l'acquisition d'AmSurg, ce qui fixe une limite claire à la vitesse à laquelle les réseaux peuvent développer leur envergure ambulatoire par le biais de transactions[2]Commission fédérale du commerce, « La FTC exige la cession de centres de chirurgie ambulatoire pour protéger les patients des effets anticoncurrentiels de l'accord entre Ascension Health et AmSurg », FTC, ftc.gov. Le Département de justice a également poursuivi NewYork-Presbyterian en 2026 pour des restrictions contractuelles qui, selon lui, augmentaient les coûts des soins de santé, ce qui montre que le marché des établissements hospitaliers aux États-Unis fait désormais face à des pressions antitrust non seulement sur les fusions, mais aussi sur le comportement en matière de contrats avec les payeurs. Par conséquent, les systèmes capables d'accroître la densité ambulatoire et la captation des orientations sans recourir à de grandes transactions sont susceptibles de détenir la position la plus durable.

Optimisation des lits et du débit par la technologie

Le marché des établissements hospitaliers aux États-Unis est également soutenu par des technologies qui améliorent le flux des patients et augmentent la capacité effective à l'intérieur des bâtiments existants. Une revue évaluée par les pairs publiée en 2026 sur les mises en œuvre combinées de Lean et d'IA a révélé que le déploiement d'un centre de commandement peut créer des gains de capacité effective équivalant à 30 lits supplémentaires ou plus sans expansion physique. Ces systèmes améliorent les temps d'attente, la durée de séjour et l'allocation dynamique des lits, ce qui les rend particulièrement pertinents lorsque les effectifs et le capital sont limités. Cela modifie le rôle de la technologie sur le marché des établissements hospitaliers aux États-Unis car les outils d'optimisation du débit ne sont plus de simples améliorations de processus optionnelles. Ils soutiennent désormais la stabilité opérationnelle quotidienne en réduisant les retards évitables, en limitant le risque de détournement et en aidant les hôpitaux à utiliser plus efficacement les lits dont ils disposent déjà. C'est particulièrement important pour les opérateurs qui cherchent à gérer la charge croissante des maladies chroniques et les transferts ambulatoires plus importants sans s'engager immédiatement dans de nouvelles tours ou de grands campus de remplacement.

Vieillissement de la population et charge des maladies chroniques

Le marché des établissements hospitaliers aux États-Unis dispose d'une longue piste de demande car le vieillissement et les maladies chroniques évoluent ensemble plutôt que séparément. Des données de sinistres couvrant près de 81 millions de vies assurées ont montré en mars 2026 que les patients atteints de plusieurs maladies chroniques représentaient 52 % des admissions en hospitalisation et 35 % des visites aux urgences, bien qu'ils ne représentaient que 11 % de la population. Dans le même temps, la population âgée de 75 ans et plus devrait augmenter de 44 % au cours de la prochaine décennie, ce qui maintient des perspectives de volume solides pour les hôpitaux qui dispensent des soins aigus et spécialisés. Cela élargit le défi de planification pour les hôpitaux car les effectifs, le débit des urgences, la demande médico-chirurgicale et les lignes de services spécialisés restent tous sous pression pendant une période plus longue.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénuries de main-d'œuvre dans les opérations cliniques et d'établissement | -0.8% | National, plus aigu dans les marchés ruraux et mal desservis | Long terme (≥ 4 ans) |

| Intensité capitalistique élevée et lent retour sur investissement pour l'expansion des établissements | -0.6% | National, avec une pression disproportionnée sur les systèmes de niveau intermédiaire | Moyen terme (2-4 ans) |

| Risque d'infections nosocomiales et contraintes de flux de travail stérile | -0.3% | National | Moyen terme (2-4 ans) |

| Contrôle antitrust sur la consolidation inter-marchés | -0.3% | National, concentré dans les marchés urbains à IHH élevé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre dans les opérations cliniques et d'établissement

La pénurie de main-d'œuvre reste le frein structurel le plus persistant sur le marché des établissements hospitaliers aux États-Unis. L'Association des facultés de médecine américaines a prévu une pénurie de médecins de 13 500 à 86 000 d'ici 2036, et le NIHCM a noté que 31 des 35 spécialités médicales devraient faire face à des déficits d'offre, ce qui indique que l'expansion des capacités continuera de se heurter aux limites des effectifs cliniques. La pression sur les infirmiers augmente également, et l'AHA a indiqué que la Chambre de commerce des États-Unis s'attend à ce que 42 États fassent face à des pénuries d'infirmiers d'ici 2030. Les salaires annoncés des infirmiers et infirmières diplômés ont augmenté 26,6 % plus vite que l'inflation au cours des 4 dernières années, ce qui signifie que la croissance des revenus ne se traduit pas automatiquement par des marges plus saines pour le marché des établissements hospitaliers aux États-Unis. La main-d'œuvre représentait déjà 56 % des coûts hospitaliers totaux, et l'Administration de la santé des anciens combattants a signalé une augmentation de 50 % d'une année sur l'autre des pénuries graves de personnel dans les métiers spécialisés au cours de l'exercice 2025, ce qui indique une tension opérationnelle continue[3]Bureau de l'inspecteur général des Anciens Combattants, « Détermination par l'OIG des pénuries graves de personnel dans les métiers spécialisés de l'Administration de la santé des anciens combattants pour l'exercice 2025 », VA OIG, vaoig.gov. Cela crée une limite pratique à la croissance des établissements car les lits peuvent être agréés et les bâtiments peuvent être ouverts, mais ils ne peuvent pas soutenir le volume clinique à moins que les normes d'effectifs ne soient respectées.

Intensité capitalistique élevée et lent retour sur investissement pour l'expansion des établissements

L'intensité capitalistique élevée continue de limiter la rapidité avec laquelle le marché des établissements hospitaliers aux États-Unis peut ajouter ou moderniser les capacités physiques. L'AHA a rapporté que les dépenses hospitalières totales ont augmenté de 5,1 % en 2024, tandis que l'inflation était de 2,9 %, ce qui signifie que les coûts d'exploitation ont encore progressé plus vite que l'environnement général des prix. Le même rapport indiquait que Medicare ne remboursait que 83 cents pour chaque dollar dépensé, ce qui laisse un déficit de financement structurel pour de nombreux opérateurs qui dépendent fortement des payeurs publics. L'AHA a également constaté que 94 % des administrateurs de soins de santé s'attendaient à retarder les mises à niveau d'équipements en raison de l'augmentation des pressions sur le capital liée aux coûts liés aux droits de douane. Dans le même temps, l'âge moyen des infrastructures des établissements hospitaliers a augmenté de plus de 10 % au cours des 2 dernières années, ce qui signifie que la maintenance différée s'accumule plutôt que de se résorber. Cela ralentit le rythme des grands projets de campus pour les systèmes de niveau intermédiaire et donne aux réseaux mieux capitalisés un avantage plus clair sur le marché des établissements hospitaliers aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service aux patients : le volume ambulatoire remodèle l'économie hospitalière

Les services de consultation externe détenaient 54,31 % de la part du marché des établissements hospitaliers aux États-Unis dans la segmentation par service aux patients en 2025, et la taille du marché des établissements hospitaliers aux États-Unis pour ce segment devrait croître à un CAGR de 8,38 % jusqu'en 2031. Cette combinaison montre que les soins ambulatoires constituent déjà le plus grand bassin de revenus et continuent d'élargir leur avance. Le changement est structurel car la migration des procédures s'est maintenue après la pandémie plutôt que de revenir aux schémas antérieurs d'hospitalisation. Plus de 65 % des interventions chirurgicales se déroulent désormais en ambulatoire, ce qui donne aux systèmes hospitaliers une forte raison d'investir dans les réseaux ambulatoires et les services ambulatoires basés en hôpital. Le marché des établissements hospitaliers aux États-Unis connaît donc une migration des services au sein du système plutôt qu'une simple perte de demande, surtout lorsque les prestataires possèdent le site de soins ambulatoires.

Les établissements ambulatoires appartenant aux hôpitaux ont réalisé 45 % des chirurgies ambulatoires en 2025, ce qui montre que les systèmes intégrés peuvent encore conserver une part significative des revenus procéduraux s'ils contrôlent les bons actifs. Le CMS a également augmenté les taux de paiement OPPS de 2,6 % pour les services de 2026, ce qui offre un certain soutien aux services ambulatoires basés en hôpital alors qu'ils sont en concurrence avec les centres indépendants. Les services d'hospitalisation représentaient encore 45,69 % des revenus des services aux patients en 2025, et cette base reste importante car les soins intensifs, la chirurgie complexe et la gestion des maladies chroniques à haute acuité ne peuvent pas facilement migrer vers des environnements en journée. Ce qui change sur le marché des établissements hospitaliers aux États-Unis, c'est la composition des hospitalisations, car les cas restants sont de plus en plus graves et nécessitent davantage de ressources. Cela laisse les hôpitaux jongler avec deux priorités à la fois : protéger la capacité d'hospitalisation à haute acuité tout en développant l'accès ambulatoire assez rapidement pour maintenir les relations d'orientation.

Par type d'établissement : les systèmes publics maintiennent la base tandis que la capacité fédérale croît plus vite

Les hôpitaux publics et communautaires ont représenté 53,24 % des revenus en 2025, ce qui en fait le plus grand type d'établissement sur le marché des établissements hospitaliers aux États-Unis. Leur avance reflète le large rôle d'accès qu'ils jouent dans les communautés urbaines, suburbaines et rurales. Ces hôpitaux absorbent de grands volumes de soins d'urgence, de soins non compensés et de services médicalement nécessaires qui ne peuvent pas être sélectionnés principalement sur la base du profil de rentabilité. Ce rôle leur confère une place durable dans le secteur des établissements hospitaliers aux États-Unis, même lorsque les marges sont serrées et que les budgets d'investissement sont sous pression. Les hôpitaux privés exploitent une part plus petite de la base, mais ils fonctionnent souvent avec des modèles plus efficaces en capital et captent une meilleure composition de procédures électives et assurées commercialement.

Les hôpitaux appartenant à l'État et fédéraux sont le type d'établissement à la croissance la plus rapide, avec un CAGR de 8,52 % jusqu'en 2031. Cette expansion plus rapide signale que l'investissement dans les capacités publiques reste actif même si de nombreux opérateurs indépendants restent prudents sur les grands projets. Le secteur des établissements hospitaliers aux États-Unis exige toujours les mêmes normes d'accréditation et d'agrément pour les modèles de propriété publique et privée, ce qui signifie que les charges de conformité ne diminuent pas simplement parce que le propriétaire change. Les cycles d'approvisionnement public s'étendent souvent sur de plus longues périodes, ce qui soutient un schéma de construction plus régulier sur la fenêtre de prévision. Par conséquent, le marché des établissements hospitaliers aux États-Unis maintient sa base de revenus dans les hôpitaux communautaires tandis qu'un taux de croissance plus rapide se développe dans les ajouts de capacité soutenus par le secteur public.

Par type de service : les soins aigus restent le cœur tandis que les soins oncologiques se développent le plus rapidement

Les soins aigus représentaient 35,52 % des revenus en 2025, ce qui signifie qu'ils sont restés le plus grand type de service sur le marché des établissements hospitaliers aux États-Unis. Cette position est ancrée dans la médecine d'urgence, les soins intensifs et les volumes médico-chirurgicaux généraux que les patients ne peuvent pas différer longtemps. Les services aigus se trouvent également au centre de l'utilisation hospitalière car ils relient les services d'urgence, les unités d'hospitalisation, l'imagerie, la chirurgie et la planification des sorties en un seul flux opérationnel. Les soins cardiovasculaires sont restés un autre contributeur majeur aux revenus car les patients âgés et polymorbides continuent de générer une demande régulière d'interventions à haute acuité. Cela maintient le secteur des établissements hospitaliers aux États-Unis ancré dans les lignes de soins essentiels même si les volumes électifs et spécialisés se déplacent entre les environnements.

Les soins oncologiques devraient enregistrer le CAGR le plus rapide à 9,25 % jusqu'en 2031, reflétant l'expansion continue de la demande en oncologie et des investissements dans les établissements. La Société américaine du cancer a estimé à 2,1 millions le nombre de nouveaux cas de cancer aux États-Unis en 2026, ce qui soutient des parcours de traitement plus longs en matière de diagnostics, de perfusion, de chirurgie et de suivi. De grands projets spécialisés continuent de renforcer ce changement, notamment le projet d'hôpital oncologique de Dana-Farber et Beth Israel Deaconess à Boston qui a franchi l'étape de l'examen formel par l'État. La pathologie, les diagnostics et l'imagerie bénéficient également de l'évolution des soins oncologiques et des maladies chroniques qui dépendent d'une détection précoce, de tests plus rapides et d'une surveillance plus complexe. Cela donne au marché des établissements hospitaliers aux États-Unis une composition de services où les soins aigus restent la plus grande base, tandis que l'oncologie crée l'une des pistes d'expansion les plus claires.

Par taille en lits : les petits hôpitaux dominent la base tandis que les établissements de taille moyenne croissent plus vite

Les établissements de moins de 100 lits détenaient 52,22 % des revenus en 2025, ce qui montre que les petits hôpitaux constituent encore la plus large empreinte physique sur le marché des établissements hospitaliers aux États-Unis. Leur avance reflète le grand nombre d'hôpitaux d'accès critique et d'autres petits établissements communautaires qui soutiennent l'accès local aux soins de santé dans des zones dispersées. Les désignations de paiement fédérales, notamment le statut d'hôpital d'accès critique pour les établissements disposant jusqu'à 25 lits d'hospitalisation et d'autres protections rurales, contribuent à préserver la viabilité financière dans les marchés à faible densité. Cela signifie que les établissements à faible nombre de lits restent essentiels même lorsqu'ils ne génèrent pas la même échelle de revenus électifs que les grands systèmes urbains. En pratique, ils maintiennent le marché des établissements hospitaliers aux États-Unis connecté aux populations rurales et isolées qui, autrement, feraient face à des temps de trajet plus longs et à des traitements retardés.

Le segment de 100 à 199 lits devrait croître au CAGR le plus rapide de 8,65 % jusqu'en 2031. Ce schéma suggère que les hôpitaux de taille moyenne sont bien positionnés entre la discipline des coûts et l'étendue des services, notamment dans les corridors suburbains et exurbains où la croissance démographique crée encore de nouvelles demandes de soins. Ces établissements peuvent soutenir les soins d'urgence, la chirurgie, les diagnostics et certaines spécialités sans la charge capitalistique totale des grands campus académiques. En revanche, les segments de 200 à 299 lits et de 300 lits et plus restent davantage liés aux systèmes métropolitains et aux modèles de soins tertiaires qui nécessitent des bilans plus solides et des viviers de personnel plus importants. Cela laisse le marché des établissements hospitaliers aux États-Unis avec une structure divisée, où les petits hôpitaux dominent par le nombre et la part de valeur, tandis que les établissements de taille moyenne ajoutent des capacités à un rythme plus rapide.

Analyse géographique

Le Sud reste l'une des régions les plus actives sur le marché des établissements hospitaliers aux États-Unis, soutenu par la croissance démographique, les afflux de retraités et les investissements continus dans de nouveaux projets. HCA Florida a ouvert un hôpital de 235 millions USD et 90 lits à Gainesville en 2026, le premier hôpital à service complet dans cette zone depuis plus de 50 ans, ce qui montre que les opérateurs voient encore de la place pour de nouvelles capacités d'hospitalisation dans certains marchés du Sud. Orlando Health a également annoncé des plans pour un nouvel hôpital régional de sept étages et un immeuble de bureaux médicaux de 60 000 pieds carrés à Viera, en Floride, avec une première pelletée de terre en juin 2026, ce qui indique un investissement continu dans les corridors locaux à forte croissance. Ascension Saint Thomas a annoncé la première pelletée de terre pour un hôpital à service complet et un campus de santé de 148,5 millions USD à Clarksville, Tennessee, ajoutant des capacités en hospitalisation, oncologie, cardiologie, santé des femmes et urgences dans un seul projet intégré. Ces mouvements montrent que le marché des établissements hospitaliers aux États-Unis dans le Sud continue d'ajouter des capacités à service complet, et pas seulement des cliniques ambulatoires, car la croissance locale de la demande est suffisamment forte pour soutenir de plus grands campus.

Le Nord-Est et la région Atlantique centrale continuent de se distinguer par une intensité de dépenses plus élevée et une forte concentration de soins tertiaires et académiques. Les données du CMS ont montré que les dépenses personnelles de santé par habitant en Nouvelle-Angleterre et dans la région Atlantique centrale restaient respectivement 25 % et 23 % au-dessus de la moyenne nationale, ce qui soutient une composition de cas plus complexe et des services spécialisés à plus haute valeur ajoutée. Ce contexte attire également une attention réglementaire plus importante, le Département de justice ayant poursuivi NewYork-Presbyterian en 2026 pour des pratiques contractuelles qui, selon lui, augmentaient les coûts des soins de santé dans toute la ville de New York. Dans le même temps, l'activité d'examen formel autour de grands projets spécialisés tels que l'hôpital oncologique de Dana-Farber et Beth Israel Deaconess indique que les investissements majeurs dans les lignes de soins avancés restent actifs dans la région.

Le Midwest et l'Ouest présentent un schéma différent sur le marché des établissements hospitaliers aux États-Unis, avec des investissements axés sur l'expansion sélective, la capacité de remplacement et les grands systèmes de marque. Cleveland Clinic a annoncé l'expansion de l'hôpital d'Avon et du Richard E. Jacobs Family Health Center en 2025, ce qui soutient sa stratégie de réseau de soins régional plutôt qu'un modèle de croissance sur un seul site. Mayo Clinic a annoncé un investissement de 1,9 milliard USD en Arizona en 2026, renforçant le rôle des grands systèmes de destination dans la stimulation des dépenses d'établissements et des capacités spécialisées. Kaiser Permanente a posé la première pierre d'une nouvelle tour hospitalière au Sunnyside Medical Center en Oregon en avril 2026, ce qui montre que l'Ouest s'engage encore en capital dans des infrastructures d'hospitalisation à long cycle. Ces mouvements régionaux suggèrent que la croissance en dehors du Sud est moins liée au volume seul et davantage à la profondeur du réseau, à la force de la marque et à la capacité à soutenir des modèles de soins complexes dans le temps. En ce sens, le marché des établissements hospitaliers aux États-Unis reste national par son échelle mais très local dans la façon dont les capacités sont ajoutées et défendues.

Paysage concurrentiel

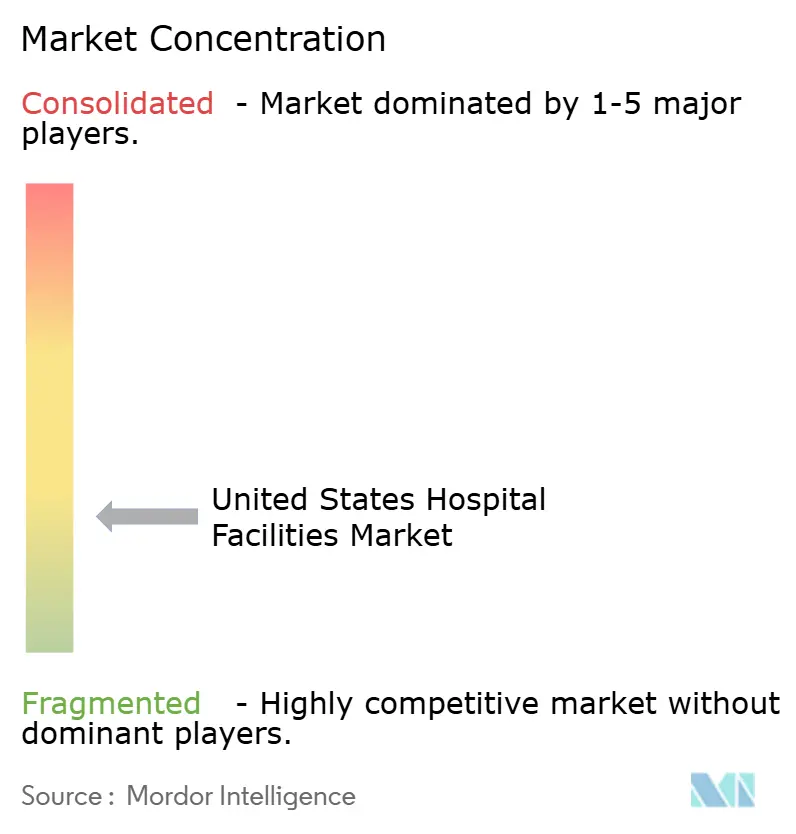

Le marché des établissements hospitaliers aux États-Unis est fragmenté au niveau des systèmes régionaux. Le Health Care Cost Institute a constaté que 88 % des zones métropolitaines étaient très ou extrêmement concentrées selon l'indice de Herfindahl-Hirschman, et que 40 % des marchés métropolitains avaient des dépenses hospitalières supérieures à la moyenne nationale, ce qui montre que le pouvoir de négociation local peut être fort même lorsque la part nationale est plus dispersée. Cela donne au marché des établissements hospitaliers aux États-Unis une double structure où les systèmes locaux peuvent dominer les schémas d'orientation dans leurs propres zones, même si aucun opérateur unique ne contrôle le pays dans son ensemble. La concurrence dépend donc moins de la seule présence nationale et davantage de la densité locale, de la profondeur des spécialités, de la composition des payeurs et de l'alignement des médecins. Les prestataires capables de relier les soins en hospitalisation, les sites ambulatoires, les centres spécialisés et les points d'accès aux médecins en un seul réseau opérationnel sont mieux positionnés pour protéger le volume et les prix.

Les régulateurs font désormais partie intégrante de l'équation concurrentielle sur le marché des établissements hospitaliers aux États-Unis. La FTC a exigé 7 cessions de centres de chirurgie ambulatoire pour la transaction entre Ascension et AmSurg en juin 2026, ce qui montre que le développement de plateformes ambulatoires par acquisition se heurtera à des limites structurelles directes lorsque les préoccupations de concentration augmentent. L'action du Département de justice contre NewYork-Presbyterian montre également que les systèmes hospitaliers sont jugés non seulement sur leur activité de fusion mais aussi sur la façon dont ils rédigent et utilisent les contrats commerciaux. Les mouvements stratégiques des principaux opérateurs se poursuivent, avec Mayo Clinic engageant 1,9 milliard USD en Arizona, Kaiser Permanente construisant une nouvelle tour à Sunnyside, et Ascension Saint Thomas développant un campus intégré à Clarksville. Ces mouvements montrent que les grands systèmes utilisent encore un déploiement ciblé de capital pour renforcer leur présence locale et l'accès aux spécialités.

La technologie devient une autre source claire d'avantage concurrentiel sur le marché des établissements hospitaliers aux États-Unis. Des preuves évaluées par les pairs publiées en 2026 ont révélé que les modèles de centres de commandement Lean et IA peuvent générer des gains de capacité effective équivalant à 30 lits ou plus sans nouvelle construction, ce qui est important pour les systèmes qui ne peuvent pas construire assez vite pour répondre à la demande. Cela donne aux systèmes plus petits et de niveau intermédiaire un outil pratique pour défendre le débit et l'accès aux patients lorsque le capital ou la main-d'œuvre restent limités. Dans le même temps, les opérateurs disposant de bilans plus solides conservent un avantage car ils peuvent combiner l'expansion physique, la croissance du réseau ambulatoire et la technologie de processus plutôt que de n'en choisir qu'une seule. Cela maintient le marché des établissements hospitaliers aux États-Unis compétitif, mais l'avantage se déplace vers les systèmes capables de gérer simultanément la réglementation, le capital, les effectifs et le flux des patients.

Leaders du secteur des établissements hospitaliers aux États-Unis

-

HCA Healthcare, Inc.

-

CommonSpirit Health

-

Ascension Health

-

Tenet Healthcare Corporation

-

Universal Health Services, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Orlando Health a annoncé des plans pour construire un nouvel hôpital régional de sept étages et un immeuble de bureaux médicaux de 60 000 pieds carrés sur un campus de 40 acres à Viera, en Floride, avec une première pelletée de terre en juin 2026. L'investissement reflète la demande de la région de la Côte spatiale centrale en forte croissance.

- Mai 2026 : Ascension Saint Thomas a annoncé la première pelletée de terre pour un hôpital à service complet et un campus de santé de 148,5 millions USD à Clarksville, Tennessee, ancrant un campus intégré de 96 acres avec des services d'oncologie, de cardiologie, de santé des femmes et d'urgences. L'établissement ouvrira avec 44 lits d'hospitalisation et créera environ 250 emplois.

Périmètre du rapport sur le marché des établissements hospitaliers aux États-Unis

Selon le périmètre du rapport, les établissements hospitaliers désignent l'infrastructure physique, les services et les équipements qui soutiennent la prestation de soins médicaux et le traitement des patients. Ils garantissent un environnement sûr, efficace et confortable pour les services de santé.

La segmentation du marché des établissements hospitaliers aux États-Unis est catégorisée par service aux patients, type d'établissement, type de service et taille en lits. Par service aux patients, le marché est divisé en services d'hospitalisation et services de consultation externe. Par type d'établissement, il comprend les hôpitaux publics et communautaires, les hôpitaux privés et les hôpitaux appartenant à l'État et fédéraux. Par type de service, la segmentation couvre les soins aigus, les soins cardiovasculaires, les soins oncologiques, le laboratoire de pathologie, les diagnostics et l'imagerie, l'obstétrique et la gynécologie, les soins d'urgence et de traumatologie, et les autres types de services. Par taille en lits, le marché est segmenté en moins de 100 lits, 100 à 199 lits, 200 à 299 lits et 300 lits et plus. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Services d'hospitalisation |

| Services de consultation externe |

| Hôpitaux publics et communautaires |

| Hôpitaux privés |

| Hôpitaux appartenant à l'État et fédéraux |

| Soins aigus |

| Cardiovasculaire |

| Soins oncologiques |

| Laboratoire de pathologie, diagnostics et imagerie |

| Obstétrique et gynécologie |

| Soins d'urgence et de traumatologie |

| Autres types de services |

| Moins de 100 lits |

| 100 à 199 lits |

| 200 à 299 lits |

| 300 lits et plus |

| Par service aux patients | Services d'hospitalisation |

| Services de consultation externe | |

| Par type d'établissement | Hôpitaux publics et communautaires |

| Hôpitaux privés | |

| Hôpitaux appartenant à l'État et fédéraux | |

| Par type de service | Soins aigus |

| Cardiovasculaire | |

| Soins oncologiques | |

| Laboratoire de pathologie, diagnostics et imagerie | |

| Obstétrique et gynécologie | |

| Soins d'urgence et de traumatologie | |

| Autres types de services | |

| Par taille en lits | Moins de 100 lits |

| 100 à 199 lits | |

| 200 à 299 lits | |

| 300 lits et plus |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des établissements hospitaliers aux États-Unis en 2026 et en 2031 ?

Le marché des établissements hospitaliers aux États-Unis est évalué à 1 930 milliards USD en 2026 et devrait atteindre 2 810 milliards USD d'ici 2031, avec un CAGR de 7,85 %.

Quelle catégorie de service aux patients mène la croissance jusqu'en 2031 ?

Les services de consultation externe sont en tête avec une part de revenus de 54,31 % en 2025 et constituent également le segment de service aux patients à la croissance la plus rapide avec un CAGR de 8,38 % jusqu'en 2031.

Pourquoi la migration vers les soins ambulatoires est-elle si importante pour les opérateurs hospitaliers ?

Plus de 65 % des interventions chirurgicales se déroulent désormais en ambulatoire, de sorte que les hôpitaux ont besoin de réseaux ambulatoires plus solides pour conserver les orientations, le volume de procédures et les relations avec les médecins.

Quelle ligne de service se développe le plus rapidement dans les hôpitaux ?

Les soins oncologiques sont le type de service à la croissance la plus rapide, avec un CAGR de 9,25 % jusqu'en 2031, soutenu par un nombre estimé de 2,1 millions de nouveaux cas de cancer aux États-Unis en 2026.

Quel est le principal défi opérationnel pour les hôpitaux au cours des prochaines années ?

Les pénuries de main-d'œuvre restent la principale contrainte opérationnelle, car les déficits d'offre en médecins et en infirmiers devraient persister tandis que la main-d'œuvre représente déjà 56 % des coûts hospitaliers totaux.

Quelles régions connaissent des investissements notables dans de nouveaux établissements en 2026 ?

Le Sud connaît une activité visible de nouveaux projets, notamment HCA Florida à Gainesville, Orlando Health à Viera et Ascension Saint Thomas à Clarksville, tandis que les grands systèmes du Midwest et de l'Ouest financent également des projets d'expansion sélectifs.

Dernière mise à jour de la page le: