Tamaño y Participación del Mercado de Instalaciones Hospitalarias de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

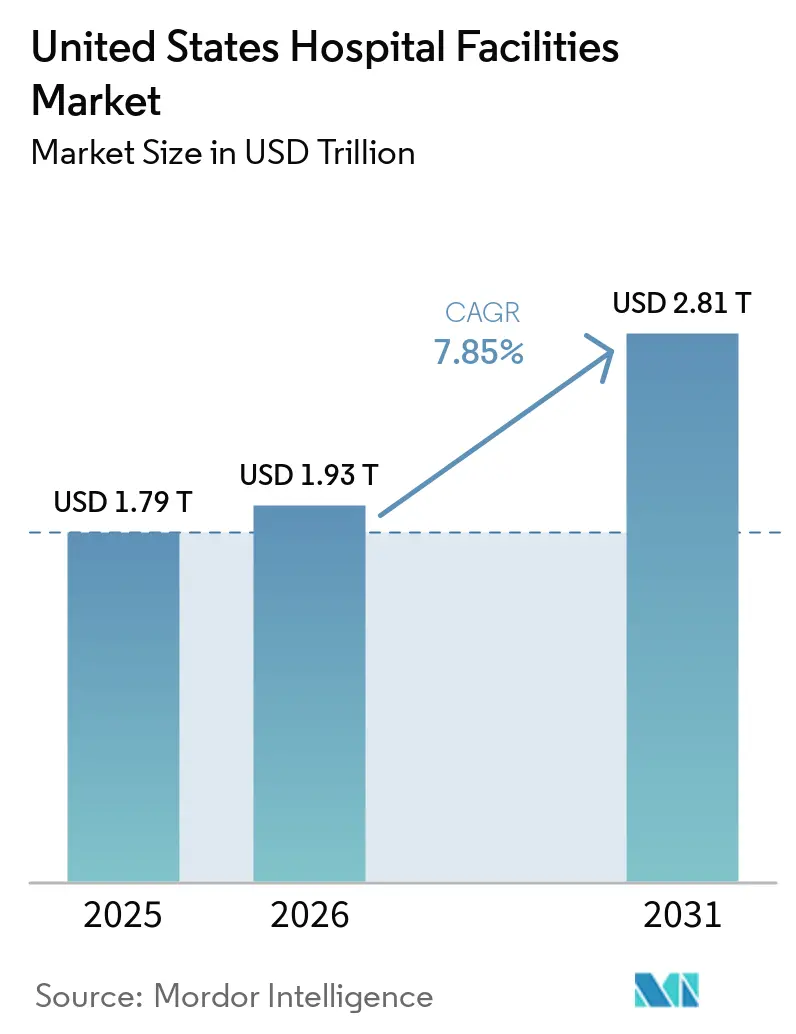

| Tamaño del mercado en el año base (2025) | 1.79 Billones de dólares |

| Tamaño del Mercado (2026) | 1.93 Billones de dólares |

| Tamaño del Mercado (2031) | 2.81 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.85% CAGR |

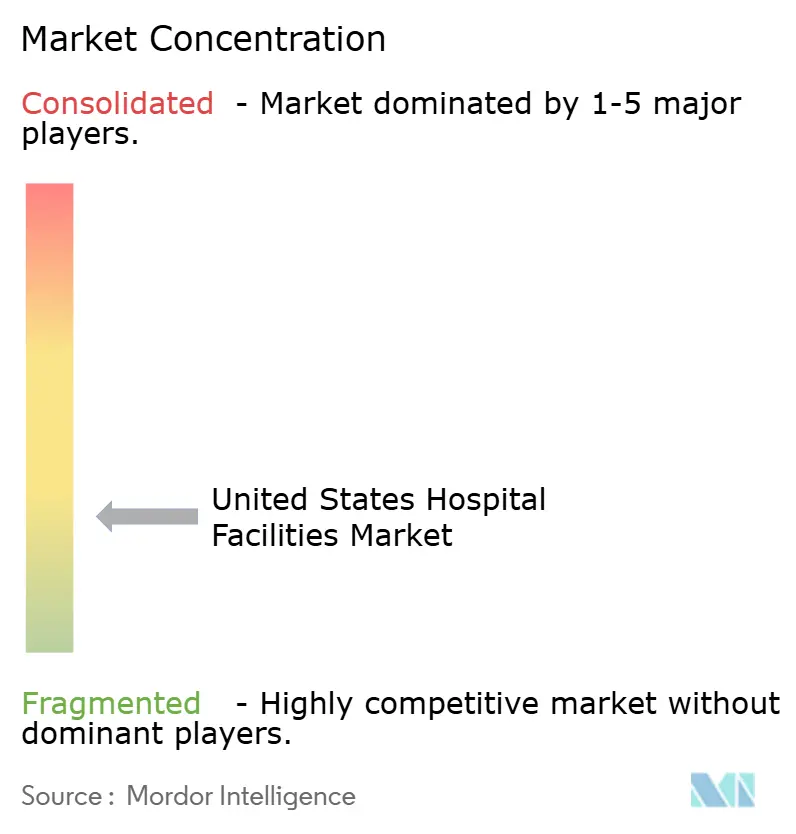

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Instalaciones Hospitalarias de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Instalaciones Hospitalarias de los Estados Unidos fue valorado en 1,79 billones de USD en 2025 y se estima que crecerá desde 1,93 billones de USD en 2026 hasta alcanzar 2,81 billones de USD en 2031, a una CAGR del 7,85% durante el período de pronóstico (2026-2031).

El gasto hospitalario creció un 8,9% hasta 1.634,7 miles de millones de USD en 2024, mientras que el crecimiento general del gasto nacional en salud fue del 7,2%, y el crecimiento de los precios hospitalarios alcanzó el 3,4% en el mismo año, lo que demuestra que la atención hospitalaria está adquiriendo un papel más relevante en el gasto sanitario total. La atención hospitalaria representó casi un tercio del gasto nacional total en salud, y el CMS proyecta que el gasto hospitalario alcanzará el 6,4% del PIB para 2033, frente al 5,6% en 2024, lo que respalda una trayectoria de expansión sostenida para el mercado de instalaciones hospitalarias de los Estados Unidos. La demanda se mantiene firme porque se proyecta que la población de 75 años o más crecerá un 44% durante la próxima década, lo que sostendrá un mayor uso de servicios de hospitalización, emergencias y atención especializada en el mercado de instalaciones hospitalarias de los Estados Unidos. La carga asistencial también se está volviendo más pesada porque los pacientes con múltiples enfermedades crónicas representaron el 11% de la población y sin embargo fueron responsables del 52% de los ingresos hospitalarios, lo que mantiene la presión sobre la capacidad, el personal y la combinación de servicios en el mercado de instalaciones hospitalarias de los Estados Unidos. Al mismo tiempo, más del 65% de las cirugías se realizan actualmente en entornos ambulatorios, el CMS comenzó a eliminar 285 procedimientos musculoesqueléticos de la Lista de Solo Hospitalización en 2026, y la mano de obra representó el 56% de los costos hospitalarios totales, por lo que los operadores en el mercado de instalaciones hospitalarias de los Estados Unidos están ampliando su presencia ambulatoria mientras intentan proteger los márgenes y mantener la disciplina en la inversión en instalaciones.

Conclusiones Clave del Informe

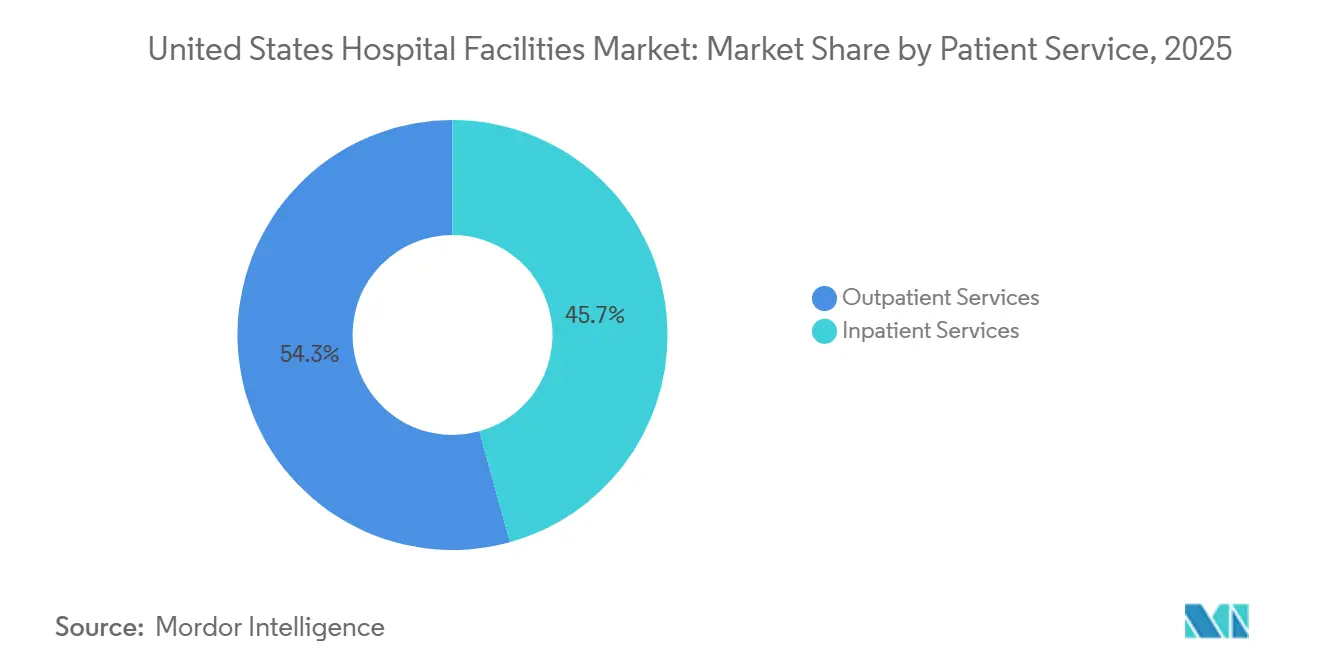

- Por servicio al paciente, los Servicios Ambulatorios representaron el 54,31% de los ingresos en 2025, mientras que el mismo segmento proyecta registrar la CAGR más alta del 8,38% hasta 2031.

- Por tipo de instalación, los Hospitales Públicos y Comunitarios representaron el 53,24% de los ingresos en 2025, mientras que se prevé que los Hospitales Estatales y Federales se expandan a la CAGR más rápida del 8,52% hasta 2031.

- Por tipo de servicio, los Cuidados Agudos captaron el 35,52% de los ingresos en 2025, mientras que se proyecta que la Oncología crezca a la CAGR más rápida del 9,25% hasta 2031.

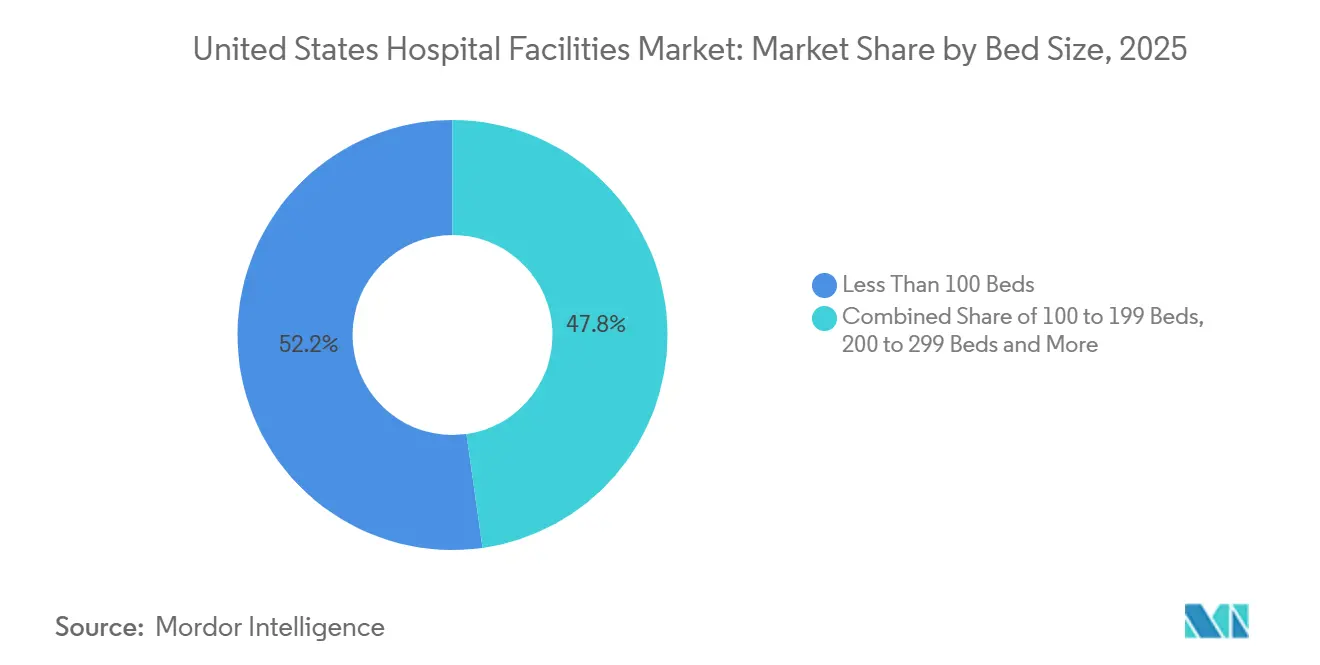

- Por tamaño de camas, las instalaciones con Menos de 100 Camas representaron el 52,22% de los ingresos en 2025, mientras que se espera que el segmento de 100 a 199 Camas avance a la CAGR más rápida del 8,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Instalaciones Hospitalarias de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Desplazamiento hacia la Atención Ambulatoria y la Combinación de Cirugías en el Mismo Día | +2.0% | Relevancia global, más fuerte en el Sur y el Oeste | Corto plazo (≤ 2 años) |

| Consolidación del Sistema Hospitalario, Captación de Derivaciones y Densidad de Red | +1.5% | Nacional, con aceleración en el Sur y el Medio Oeste | Mediano plazo (2-4 años) |

| Optimización de Camas y Flujo de Pacientes Habilitada por Tecnología | +1.2% | Nacional, con ganancias tempranas en grandes sistemas de salud urbanos | Mediano plazo (2-4 años) |

| Envejecimiento de la Población y Carga de Enfermedades Crónicas | +1.8% | Nacional, con mayor intensidad en el Sureste y el Noreste | Largo plazo (≥ 4 años) |

| Resiliencia Cibernética y Gasto en Continuidad para la Atención Conectada | +0.5% | Nacional | Corto plazo (≤ 2 años) |

| Conversión a Habitaciones Individuales y Renovaciones para el Control de Infecciones | +0.4% | Nacional, con concentración en centros médicos académicos del Noreste y el Medio Oeste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Desplazamiento hacia la Atención Ambulatoria y la Combinación de Cirugías en el Mismo Día

El mercado de instalaciones hospitalarias de los Estados Unidos está siendo reconfigurado por una migración sostenida del volumen quirúrgico desde los campus de hospitalización hacia entornos ambulatorios. Una investigación publicada en diciembre de 2025 confirmó que más del 65% de las cirugías en los Estados Unidos se realizan actualmente en entornos ambulatorios, y las participaciones de hospitalización para reemplazos de cadera y rodilla cayeron después de la pandemia, lo que demuestra que el desplazamiento se ha mantenido en lugar de revertirse. El CMS reforzó esta dirección en 2026 al elevar los pagos totales del OPPS a 101,0 miles de millones de USD, un aumento de 8,0 miles de millones de USD respecto a 2025, al tiempo que comenzó la eliminación de 285 procedimientos principalmente musculoesqueléticos de la Lista de Solo Hospitalización. Esto es relevante porque muchos de los procedimientos que se trasladan fuera de la atención hospitalaria eran históricamente algunos de los casos más rentables para los sistemas hospitalarios. Cuando esos procedimientos abandonan el campus principal del hospital, los operadores necesitan departamentos ambulatorios y centros de cirugía ambulatoria para mantener los flujos de derivación y la alineación con los médicos. Los centros de cirugía ambulatoria certificados por Medicare alcanzaron 12.294 en 2025, y el sector captó el 45% del volumen quirúrgico ambulatorio total, lo que demuestra que el mercado de instalaciones hospitalarias de los Estados Unidos no solo está creciendo, sino que también está cambiando el lugar donde se generan los ingresos[1]ASC Data, "Resumen de la Industria Agosto 2025," ASC Data, ascdata.com.

Consolidación del Sistema Hospitalario, Captación de Derivaciones y Densidad de Red

El mercado de instalaciones hospitalarias de los Estados Unidos continúa favoreciendo a los sistemas que pueden controlar las vías de derivación a través de hospitales, clínicas, sitios ambulatorios y centros de cirugía. La lógica detrás de la consolidación se ha desplazado hacia el control del continuo de atención, porque los líderes del mercado necesitan densidad local y conectividad con los médicos más que un simple recuento de camas. HCA Healthcare mostró ese enfoque en 2025 al agregar casi 100 unidades de negocio ambulatorias y reportar un ingreso neto de 6,8 miles de millones de USD, un aumento del 17,8% interanual, al tiempo que señaló que hay más capital disponible para la expansión futura en 2026 y 2027. El escrutinio regulatorio está aumentando al mismo tiempo, ya que la FTC exigió a Ascension desinvertir 7 centros de cirugía ambulatoria en junio de 2026 para completar la adquisición de AmSurg, lo que establece un límite claro sobre la rapidez con que las redes pueden construir escala ambulatoria a través de acuerdos[2]Comisión Federal de Comercio, "La FTC Exige la Desinversión de Centros de Cirugía Ambulatoria para Proteger a los Pacientes de los Efectos Anticompetitivos del Acuerdo de Ascension Health con AmSurg," FTC, ftc.gov. El Departamento de Justicia también demandó a NewYork-Presbyterian en 2026 por restricciones contractuales que, según indicó, elevaron los costos de atención médica, lo que demuestra que el mercado de instalaciones hospitalarias de los Estados Unidos ahora enfrenta presión antimonopolio no solo en fusiones sino también en el comportamiento de contratación con pagadores. Como resultado, los sistemas que pueden expandir la densidad ambulatoria y la captación de derivaciones sin depender de grandes transacciones probablemente mantendrán la posición más duradera.

Optimización de Camas y Flujo de Pacientes Habilitada por Tecnología

El mercado de instalaciones hospitalarias de los Estados Unidos también está siendo respaldado por tecnologías que mejoran el flujo de pacientes y aumentan la capacidad efectiva dentro de los edificios existentes. Una revisión revisada por pares de 2026 sobre implementaciones combinadas de Lean e inteligencia artificial encontró que el despliegue de centros de comando puede crear ganancias de capacidad efectiva equivalentes a 30 o más camas adicionales sin expansión física. Estos sistemas mejoran los tiempos de espera, la duración de la estancia y la asignación dinámica de camas, lo que los hace especialmente relevantes cuando el personal y el capital son escasos. Esto cambia el papel de la tecnología en el mercado de instalaciones hospitalarias de los Estados Unidos porque las herramientas de flujo de pacientes ya no son actualizaciones de procesos opcionales. Ahora respaldan la estabilidad operativa diaria al reducir los retrasos evitables, limitar el riesgo de desvío y ayudar a los hospitales a utilizar las camas que ya poseen de manera más efectiva. Eso es especialmente importante para los operadores que intentan manejar la creciente carga de enfermedades crónicas y mayores transferencias ambulatorias sin comprometerse de inmediato con nuevas torres o grandes campus de reemplazo.

Envejecimiento de la Población y Carga de Enfermedades Crónicas

El mercado de instalaciones hospitalarias de los Estados Unidos tiene una larga trayectoria de demanda porque el envejecimiento y las enfermedades crónicas avanzan juntos en lugar de por separado. Los datos de reclamaciones que cubren casi 81 millones de vidas aseguradas mostraron en marzo de 2026 que los pacientes con múltiples enfermedades crónicas representaron el 52% de los ingresos hospitalarios y el 35% de las visitas a urgencias, aunque solo representaban el 11% de la población. Al mismo tiempo, se proyecta que la población de 75 años o más aumente un 44% durante la próxima década, lo que mantiene firme la perspectiva de volumen para los hospitales que brindan atención aguda y especializada. Esto amplía el desafío de planificación para los hospitales porque el personal, el flujo de urgencias, la demanda médico-quirúrgica y las líneas de servicio especializado permanecen bajo presión durante un período más prolongado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Mano de Obra en Operaciones Clínicas y de Instalaciones | -0.8% | Nacional, más aguda en mercados rurales y desatendidos | Largo plazo (≥ 4 años) |

| Alta Intensidad de Capital y Lenta Recuperación de la Inversión para la Expansión de Instalaciones | -0.6% | Nacional, con mayor presión en sistemas de nivel medio | Mediano plazo (2-4 años) |

| Riesgo de Infecciones Adquiridas en el Hospital y Restricciones en los Flujos de Trabajo Estériles | -0.3% | Nacional | Mediano plazo (2-4 años) |

| Escrutinio Antimonopolio sobre la Consolidación entre Mercados | -0.3% | Nacional, concentrado en mercados urbanos con alto IHH | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra en Operaciones Clínicas y de Instalaciones

La escasez de mano de obra sigue siendo la restricción estructural más persistente en el mercado de instalaciones hospitalarias de los Estados Unidos. La Asociación de Facultades de Medicina de los Estados Unidos proyectó una escasez de médicos de entre 13.500 y 86.000 para 2036, y el NIHCM señaló que se espera que 31 de 35 especialidades médicas enfrenten brechas de oferta, lo que indica que la expansión de la capacidad continuará chocando con los límites de personal clínico. La presión en enfermería también está aumentando, y la AHA indicó que la Cámara de Comercio de los Estados Unidos espera que 42 estados enfrenten escasez de enfermeras para 2030. Los salarios anunciados para enfermeras registradas crecieron un 26,6% más rápido que la inflación durante los últimos 4 años, lo que significa que el crecimiento de los ingresos no se traduce automáticamente en márgenes más saludables para el mercado de instalaciones hospitalarias de los Estados Unidos. La mano de obra ya representaba el 56% de los costos hospitalarios totales, y la Administración de Salud para Veteranos reportó un aumento del 50% interanual en escaseces graves de personal ocupacional en el año fiscal 2025, lo que apunta a una tensión operativa continua[3]Oficina del Inspector General de Asuntos de Veteranos, "Determinación de la OIG sobre las Escaseces Graves de Personal Ocupacional de la Administración de Salud para Veteranos para el Año Fiscal 2025," OIG de VA, vaoig.gov. Esto crea un límite práctico para el crecimiento de las instalaciones porque las camas pueden ser habilitadas y los edificios pueden ser inaugurados, pero no pueden sostener el volumen clínico a menos que se cumplan los estándares de personal.

Alta Intensidad de Capital y Lenta Recuperación de la Inversión para la Expansión de Instalaciones

La alta intensidad de capital continúa limitando la rapidez con que el mercado de instalaciones hospitalarias de los Estados Unidos puede agregar o modernizar la capacidad física. La AHA informó que el gasto hospitalario total aumentó un 5,1% en 2024, mientras que la inflación fue del 2,9%, lo que significa que los costos operativos aún se movieron más rápido que el entorno de precios general. El mismo informe indicó que Medicare reembolsó solo 83 centavos por cada USD 1 gastado, lo que deja una brecha de financiamiento estructural para muchos operadores que dependen en gran medida de los pagadores públicos. La AHA también encontró que el 94% de los administradores de salud esperaban retrasar las actualizaciones de equipos porque los aumentos de costos relacionados con aranceles estaban elevando la presión de capital. Al mismo tiempo, la edad promedio de la infraestructura de planta hospitalaria aumentó más del 10% durante los últimos 2 años, lo que significa que el mantenimiento diferido se está acumulando en lugar de resolverse. Esto ralentiza el ritmo de los grandes proyectos de campus para los sistemas de nivel medio y otorga una ventaja más clara a las redes con mayor capitalización en el mercado de instalaciones hospitalarias de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio al Paciente: El Volumen Ambulatorio Remodela la Economía Hospitalaria

Los Servicios Ambulatorios representaron el 54,31% de la participación del mercado de instalaciones hospitalarias de los Estados Unidos dentro de la segmentación por servicio al paciente en 2025, y se proyecta que el tamaño del mercado de instalaciones hospitalarias de los Estados Unidos para este segmento crezca a una CAGR del 8,38% hasta 2031. Esa combinación muestra que la atención ambulatoria ya es el mayor grupo de ingresos y sigue ampliando su ventaja. El desplazamiento es estructural porque la migración de procedimientos se ha mantenido después de la pandemia en lugar de revertir a los patrones de hospitalización anteriores. Más del 65% de las cirugías se realizan actualmente en entornos ambulatorios, lo que da a los sistemas hospitalarios una razón sólida para invertir en redes ambulatorias y departamentos ambulatorios basados en hospitales. El mercado de instalaciones hospitalarias de los Estados Unidos está, por lo tanto, experimentando una migración de servicios dentro del sistema en lugar de una simple pérdida de demanda, especialmente cuando los proveedores son propietarios del sitio de atención ambulatoria.

Las instalaciones ambulatorias de propiedad hospitalaria realizaron el 45% de las cirugías ambulatorias en 2025, lo que demuestra que los sistemas integrados aún pueden retener una parte significativa de los ingresos por procedimientos si controlan los activos adecuados. El CMS también aumentó las tasas de pago del OPPS en un 2,6% para los servicios de 2026, lo que ofrece cierto respaldo a los departamentos ambulatorios basados en hospitales mientras compiten con los centros independientes. Los Servicios de Hospitalización aún representaron el 45,69% de los ingresos por servicio al paciente en 2025, y esa base sigue siendo importante porque los cuidados intensivos, la cirugía compleja y el manejo de enfermedades crónicas de alta agudeza no pueden trasladarse fácilmente a entornos de atención en el mismo día. Lo que cambia en el mercado de instalaciones hospitalarias de los Estados Unidos es la combinación de hospitalización, porque los casos restantes son cada vez más graves y más intensivos en recursos. Esto deja a los hospitales equilibrando dos prioridades a la vez: proteger la capacidad de hospitalización de alta agudeza mientras se expande el acceso ambulatorio con suficiente rapidez para mantener las relaciones de derivación.

Por Tipo de Instalación: Los Sistemas Públicos Mantienen la Base Mientras la Capacidad Federal Crece Más Rápido

Los Hospitales Públicos y Comunitarios representaron el 53,24% de los ingresos en 2025, lo que los convierte en el tipo de instalación más grande en el mercado de instalaciones hospitalarias de los Estados Unidos. Su liderazgo refleja el amplio papel de acceso que desempeñan en comunidades urbanas, suburbanas y rurales. Estos hospitales absorben grandes volúmenes de atención de emergencia, atención no compensada y servicios médicamente necesarios que no pueden seleccionarse principalmente en función del perfil de rentabilidad. Ese papel les otorga un lugar duradero en la industria de instalaciones hospitalarias de los Estados Unidos, incluso cuando los márgenes son ajustados y los presupuestos de capital están bajo presión. Los Hospitales Privados operan una participación menor de la base, pero a menudo ejecutan modelos más eficientes en capital y capturan una combinación más sólida de procedimientos electivos y asegurados comercialmente.

Los Hospitales Estatales y Federales son el tipo de instalación de más rápido crecimiento, con una CAGR del 8,52% hasta 2031. Esta expansión más rápida señala que la inversión en capacidad pública se mantiene activa incluso cuando muchos operadores independientes permanecen cautelosos ante grandes proyectos. La industria de instalaciones hospitalarias de los Estados Unidos aún requiere los mismos estándares de acreditación y licenciamiento en los modelos de propiedad pública y privada, lo que significa que las cargas de cumplimiento no disminuyen simplemente porque cambie el propietario. Los ciclos de adquisición pública a menudo distribuyen el gasto en períodos más largos, lo que respalda un patrón de construcción más estable a lo largo de la ventana de pronóstico. Como resultado, el mercado de instalaciones hospitalarias de los Estados Unidos mantiene su base de ingresos en los hospitales comunitarios mientras se desarrolla una tasa de crecimiento más rápida en las adiciones de capacidad respaldadas públicamente.

Por Tipo de Servicio: Los Cuidados Agudos Siguen Siendo el Núcleo Mientras la Oncología se Expande Más Rápido

Los Cuidados Agudos representaron el 35,52% de los ingresos en 2025, lo que significa que siguieron siendo el tipo de servicio más grande en el mercado de instalaciones hospitalarias de los Estados Unidos. Esa posición está fundamentada en la medicina de urgencias, los cuidados críticos y los volúmenes médico-quirúrgicos generales que los pacientes no pueden diferir por mucho tiempo. Los servicios agudos también se encuentran en el centro de la utilización hospitalaria porque conectan los departamentos de urgencias, las unidades de hospitalización, las imágenes, la cirugía y la planificación del alta en un flujo operativo único. La atención cardiovascular siguió siendo otro importante contribuyente de ingresos porque los pacientes mayores y con múltiples morbilidades continúan impulsando una demanda constante de intervención de alta agudeza. Esto mantiene a la industria de instalaciones hospitalarias de los Estados Unidos anclada en líneas de atención esenciales incluso cuando los volúmenes electivos y especializados se desplazan entre entornos.

Se proyecta que la Oncología registre la CAGR más rápida del 9,25% hasta 2031, lo que refleja la continua expansión de la demanda oncológica y la inversión en instalaciones. La Sociedad Americana del Cáncer estimó 2,1 millones de nuevos casos de cáncer en los Estados Unidos en 2026, lo que respalda trayectorias de tratamiento más largas en diagnóstico, infusión, cirugía y seguimiento. Los grandes proyectos especializados continúan reforzando ese desplazamiento, incluido el proyecto de hospital oncológico de Dana-Farber y Beth Israel Deaconess en Boston que avanzó a través de la revisión formal del estado. La patología, el diagnóstico y las imágenes también se benefician a medida que la atención del cáncer y las enfermedades crónicas dependen de una detección más temprana, pruebas más rápidas y un monitoreo más complejo. Esto le da al mercado de instalaciones hospitalarias de los Estados Unidos una combinación de servicios donde los cuidados agudos siguen siendo la base más grande, mientras que la oncología crea una de las trayectorias de expansión más claras.

Por Tamaño de Camas: Los Hospitales Pequeños Lideran la Base Mientras las Instalaciones de Tamaño Medio Crecen Más Rápido

Las instalaciones con Menos de 100 Camas representaron el 52,22% de los ingresos en 2025, lo que demuestra que los hospitales más pequeños aún forman la huella física más amplia en el mercado de instalaciones hospitalarias de los Estados Unidos. Su liderazgo refleja el gran número de hospitales de acceso crítico y otras pequeñas instalaciones comunitarias que respaldan el acceso local a la atención médica en áreas dispersas. Las designaciones de pago federal, incluido el estatus de Hospital de Acceso Crítico para instalaciones con hasta 25 camas de hospitalización y otras protecciones rurales, ayudan a preservar la viabilidad financiera en mercados de baja densidad. Esto significa que las instalaciones de pocas camas siguen siendo esenciales incluso cuando no generan la misma escala de ingresos electivos que los sistemas urbanos más grandes. En términos prácticos, mantienen al mercado de instalaciones hospitalarias de los Estados Unidos conectado con poblaciones rurales y aisladas que de otro modo enfrentarían tiempos de viaje más largos y tratamientos retrasados.

Se proyecta que el segmento de 100 a 199 Camas crezca a la CAGR más rápida del 8,65% hasta 2031. Ese patrón sugiere que los hospitales de tamaño medio están bien posicionados entre la disciplina de costos y la amplitud de servicios, especialmente en corredores suburbanos y periurbanos donde el crecimiento de la población aún está creando nueva demanda de atención. Estas instalaciones pueden respaldar la atención de urgencias, cirugía, diagnóstico y especialidades seleccionadas sin la carga de capital total de los grandes campus académicos. Por el contrario, los segmentos de 200 a 299 Camas y de 300 Camas y Más siguen estando más vinculados a los sistemas metropolitanos y los modelos de atención terciaria que necesitan balances más sólidos y grupos de personal más profundos. Esto deja al mercado de instalaciones hospitalarias de los Estados Unidos con una estructura dividida, donde los hospitales más pequeños dominan por recuento y participación de valor, mientras que las instalaciones de tamaño medio agregan capacidad a la tasa más rápida.

Análisis Geográfico

El Sur sigue siendo una de las regiones más activas en el mercado de instalaciones hospitalarias de los Estados Unidos, respaldado por el crecimiento de la población, la afluencia de jubilados y la inversión continua en nuevos proyectos. HCA Florida inauguró un hospital de 235 millones de USD y 90 camas en Gainesville en 2026, el primer hospital de servicio completo en esa área en más de 50 años, lo que demuestra que los operadores aún ven espacio para nueva capacidad de hospitalización en mercados seleccionados del Sur. Orlando Health también anunció planes para un nuevo hospital regional de siete pisos y un edificio de consultorios médicos de 60.000 pies cuadrados en Viera, Florida, con inicio de obras en junio de 2026, lo que apunta a una inversión continua en corredores locales de rápido crecimiento. Ascension Saint Thomas anunció el inicio de obras de un hospital de servicio completo y campus de salud de 148,5 millones de USD en Clarksville, Tennessee, añadiendo capacidades de hospitalización, oncología, cardiología, salud de la mujer y urgencias en un proyecto integrado. Estos movimientos demuestran que el mercado de instalaciones hospitalarias de los Estados Unidos en el Sur sigue añadiendo capacidad de servicio completo, no solo clínicas ambulatorias, porque el crecimiento de la demanda local es lo suficientemente fuerte como para respaldar campus más grandes.

El Noreste y el Atlántico Medio continúan destacándose por una mayor intensidad de gasto y una densa concentración de atención terciaria y académica. Los datos del CMS mostraron que el gasto personal per cápita en atención médica en Nueva Inglaterra y el Atlántico Medio se mantuvo un 25% y un 23% por encima del promedio nacional, respectivamente, lo que respalda una combinación de casos más compleja y servicios especializados de mayor valor. Ese entorno también atrae una mayor atención regulatoria, ya que el Departamento de Justicia demandó a NewYork-Presbyterian en 2026 por prácticas contractuales que, según indicó, elevaron los costos de atención médica en la ciudad de Nueva York. Al mismo tiempo, la actividad de revisión formal en torno a grandes proyectos especializados como el hospital oncológico de Dana-Farber y Beth Israel Deaconess indica que la inversión importante en líneas de atención avanzada sigue activa en la región.

El Medio Oeste y el Oeste muestran un patrón diferente en el mercado de instalaciones hospitalarias de los Estados Unidos, con inversiones centradas en expansión selectiva, capacidad de reemplazo y grandes sistemas de marca reconocida. Cleveland Clinic anunció la expansión del Hospital Avon y el Centro de Salud Richard E. Jacobs Family en 2025, lo que respalda su estrategia de red de atención regional en lugar de un modelo de crecimiento en un solo sitio. Mayo Clinic anunció una inversión de 1,9 miles de millones de USD en Arizona en 2026, reforzando el papel de los principales sistemas de destino en el impulso del gasto en instalaciones y la capacidad especializada. Kaiser Permanente inició la construcción de una nueva torre hospitalaria en el Centro Médico Sunnyside en Oregón en abril de 2026, lo que demuestra que el Oeste sigue comprometiendo capital en infraestructura de hospitalización de largo ciclo. Estos movimientos regionales sugieren que el crecimiento fuera del Sur tiene menos que ver con el volumen por sí solo y más con la profundidad de la red, la fortaleza de la marca y la capacidad de respaldar modelos de atención complejos a lo largo del tiempo. En ese sentido, el mercado de instalaciones hospitalarias de los Estados Unidos sigue siendo nacional en escala, pero altamente local en la forma en que se agrega y defiende la capacidad.

Panorama Competitivo

El mercado de instalaciones hospitalarias de los Estados Unidos está fragmentado a nivel de sistema regional. El Instituto de Costos de Atención Médica encontró que el 88% de las áreas metropolitanas tenían una concentración alta o muy alta según el Índice de Herfindahl-Hirschman, y el 40% de los mercados metropolitanos tenían un gasto hospitalario por encima del promedio nacional, lo que demuestra que el poder de negociación local puede ser fuerte incluso cuando la participación nacional está más dispersa. Esto le da al mercado de instalaciones hospitalarias de los Estados Unidos una estructura dual donde los sistemas locales pueden dominar los patrones de derivación en sus propias áreas, aunque ningún operador individual controle el país en su conjunto. La competencia, por lo tanto, depende menos de la presencia nacional por sí sola y más de la densidad local, la profundidad especializada, la combinación de pagadores y la alineación con los médicos. Los proveedores que pueden vincular la atención hospitalaria, los sitios ambulatorios, los centros especializados y los puntos de acceso médico en una red operativa única están mejor posicionados para proteger el volumen y los precios.

Los reguladores son ahora una parte más importante de la ecuación competitiva en el mercado de instalaciones hospitalarias de los Estados Unidos. La FTC exigió 7 desinversiones de centros de cirugía ambulatoria para la transacción de Ascension y AmSurg en junio de 2026, lo que demuestra que la construcción de plataformas ambulatorias mediante adquisiciones enfrentará límites estructurales directos cuando aumenten las preocupaciones de concentración. La acción del Departamento de Justicia contra NewYork-Presbyterian también demuestra que los sistemas hospitalarios están siendo evaluados no solo por su actividad de fusiones sino también por cómo redactan y utilizan los contratos comerciales. Los movimientos estratégicos de los principales operadores continúan, con Mayo Clinic comprometiendo 1,9 miles de millones de USD en Arizona, Kaiser Permanente construyendo una nueva torre en Sunnyside y Ascension Saint Thomas desarrollando un campus integrado en Clarksville. Estos movimientos demuestran que los grandes sistemas aún utilizan la asignación de capital dirigida para fortalecer la presencia local y el acceso especializado.

La tecnología se está convirtiendo en otra fuente clara de ventaja competitiva en el mercado de instalaciones hospitalarias de los Estados Unidos. La evidencia revisada por pares publicada en 2026 encontró que los modelos de centros de comando de Lean e inteligencia artificial pueden generar ganancias de capacidad efectiva equivalentes a 30 o más camas sin nueva construcción, lo que importa para los sistemas que no pueden construir con suficiente rapidez para satisfacer la demanda. Eso le da a los sistemas más pequeños y de nivel medio una herramienta práctica para defender el flujo de pacientes y el acceso cuando el capital o la mano de obra siguen siendo limitados. Al mismo tiempo, los operadores con balances más sólidos aún tienen ventaja porque pueden combinar la expansión física, el crecimiento de la red ambulatoria y la tecnología de procesos en lugar de elegir solo una de ellas. Esto mantiene al mercado de instalaciones hospitalarias de los Estados Unidos competitivo, pero la ventaja se está desplazando hacia los sistemas que pueden gestionar la regulación, el capital, el personal y el flujo de pacientes al mismo tiempo.

Líderes de la Industria de Instalaciones Hospitalarias de los Estados Unidos

-

HCA Healthcare, Inc.

-

CommonSpirit Health

-

Ascension Health

-

Tenet Healthcare Corporation

-

Universal Health Services, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Orlando Health anunció planes para construir un nuevo hospital regional de siete pisos y un edificio de consultorios médicos de 60.000 pies cuadrados en un campus de 40 acres en Viera, Florida, con inicio de obras en junio de 2026. La inversión refleja la demanda de la región de la Costa Espacial Central, de rápido crecimiento.

- Mayo de 2026: Ascension Saint Thomas anunció el inicio de obras de un hospital de servicio completo y campus de salud de 148,5 millones de USD en Clarksville, Tennessee, que ancla un campus integrado de 96 acres con servicios de oncología, cardiología, salud de la mujer y urgencias. La instalación abrirá con 44 camas de hospitalización y creará aproximadamente 250 empleos.

Alcance del Informe del Mercado de Instalaciones Hospitalarias de los Estados Unidos

Según el alcance del informe, las instalaciones hospitalarias se refieren a la infraestructura física, los departamentos y las comodidades que respaldan la prestación de atención médica y el tratamiento de pacientes. Garantizan un entorno seguro, eficiente y cómodo para los servicios de atención médica.

La segmentación del mercado de instalaciones hospitalarias de los Estados Unidos está categorizada por servicio al paciente, tipo de instalación, tipo de servicio y tamaño de camas. Por servicio al paciente, el mercado se divide en servicios de hospitalización y servicios ambulatorios. Por tipo de instalación, incluye hospitales públicos y comunitarios, hospitales privados y hospitales estatales y federales. Por tipo de servicio, la segmentación abarca cuidados agudos, cardiovascular, oncología, laboratorio de patología, diagnóstico e imágenes, obstetricia y ginecología, atención de urgencias y trauma, y otros tipos de servicio. Por tamaño de camas, el mercado está segmentado en menos de 100 camas, 100 a 199 camas, 200 a 299 camas y 300 camas y más. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Servicios de Hospitalización |

| Servicios Ambulatorios |

| Hospitales Públicos y Comunitarios |

| Hospitales Privados |

| Hospitales Estatales y Federales |

| Cuidados Agudos |

| Cardiovascular |

| Oncología |

| Laboratorio de Patología, Diagnóstico e Imágenes |

| Obstetricia y Ginecología |

| Atención de Urgencias y Trauma |

| Otros Tipos de Servicio |

| Menos de 100 Camas |

| 100 a 199 Camas |

| 200 a 299 Camas |

| 300 Camas y Más |

| Por Servicio al Paciente | Servicios de Hospitalización |

| Servicios Ambulatorios | |

| Por Tipo de Instalación | Hospitales Públicos y Comunitarios |

| Hospitales Privados | |

| Hospitales Estatales y Federales | |

| Por Tipo de Servicio | Cuidados Agudos |

| Cardiovascular | |

| Oncología | |

| Laboratorio de Patología, Diagnóstico e Imágenes | |

| Obstetricia y Ginecología | |

| Atención de Urgencias y Trauma | |

| Otros Tipos de Servicio | |

| Por Tamaño de Camas | Menos de 100 Camas |

| 100 a 199 Camas | |

| 200 a 299 Camas | |

| 300 Camas y Más |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de instalaciones hospitalarias de los Estados Unidos en 2026 y 2031?

El mercado de instalaciones hospitalarias de los Estados Unidos está valorado en 1,93 billones de USD en 2026 y se prevé que alcance 2,81 billones de USD para 2031, creciendo a una CAGR del 7,85%.

¿Qué categoría de servicio al paciente lidera el crecimiento hasta 2031?

Los Servicios Ambulatorios lideran con una participación de ingresos del 54,31% en 2025 y también son el segmento de servicio al paciente de más rápido crecimiento con una CAGR del 8,38% hasta 2031.

¿Por qué es tan importante la migración hacia la atención ambulatoria para los operadores hospitalarios?

Más del 65% de las cirugías se realizan actualmente en entornos ambulatorios, por lo que los hospitales necesitan redes ambulatorias más sólidas para retener las derivaciones, el volumen de procedimientos y las relaciones con los médicos.

¿Qué línea de servicio se está expandiendo más rápido en los hospitales?

La Oncología es el tipo de servicio de más rápido crecimiento, con una CAGR del 9,25% hasta 2031, respaldada por un estimado de 2,1 millones de nuevos casos de cáncer en los Estados Unidos en 2026.

¿Cuál es el mayor desafío operativo para los hospitales en los próximos años?

La escasez de mano de obra sigue siendo la principal restricción operativa, ya que se espera que las brechas de oferta de médicos y enfermeras persistan mientras la mano de obra ya representa el 56% de los costos hospitalarios totales.

¿Qué regiones están experimentando inversiones notables en nuevas instalaciones en 2026?

El Sur está experimentando una actividad visible en nuevos proyectos, incluidos HCA Florida en Gainesville, Orlando Health en Viera y Ascension Saint Thomas en Clarksville, mientras que los principales sistemas en el Medio Oeste y el Oeste también están financiando proyectos de expansión selectiva.

Última actualización de la página el: