米国病院施設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

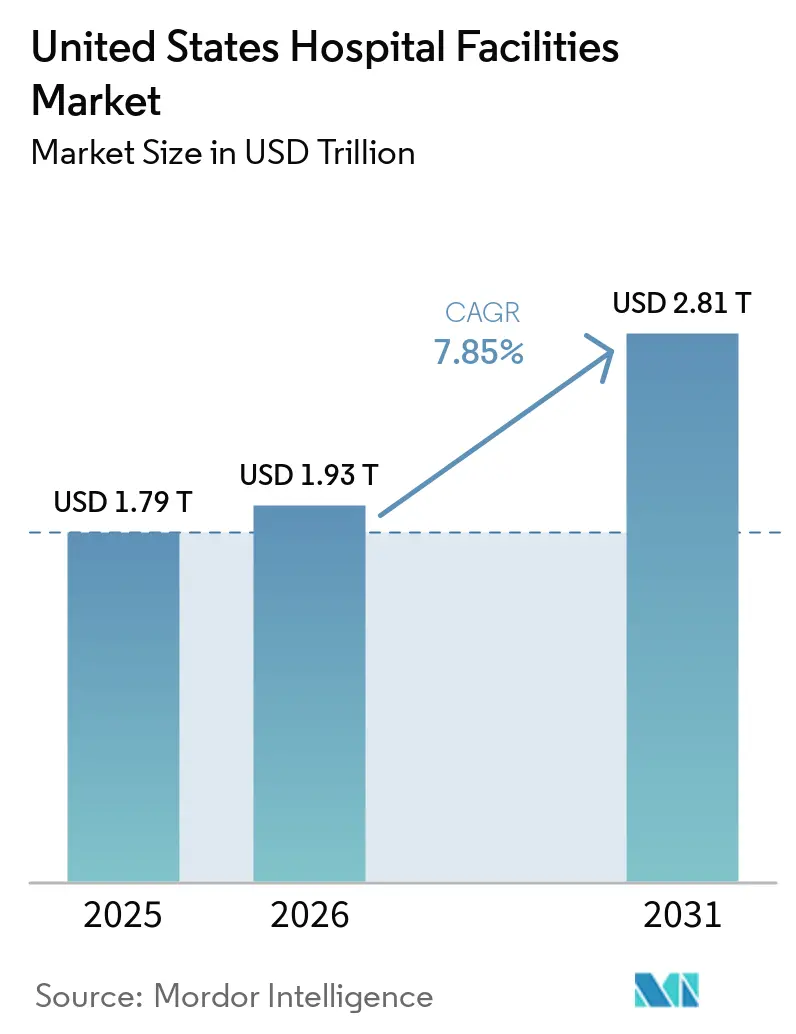

| 基準年の市場規模 (2025) | 1.79 兆米ドル |

| 市場規模 (2026) | 1.93 兆米ドル |

| 市場規模 (2031) | 2.81 兆米ドル |

| 成長率 (2026 - 2031) | 7.85% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国病院施設市場分析

米国病院施設市場規模は2025年に1兆7,900億米ドルと評価され、2026年の1兆9,300億米ドルから2031年には2兆8,100億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.85%です。

病院支出は2024年に8.9%増加して1兆6,347億米ドルに達し、国民医療費全体の伸びは7.2%、病院価格の伸びは同年3.4%に達しました。これは、病院ケアが医療費全体においてより大きな役割を担っていることを示しています。病院ケアは国民医療費総額のほぼ3分の1を占めており、CMS(米国医療保険・メディケイドサービスセンター)は病院支出が2024年のGDP比5.6%から2033年には6.4%に達すると予測しており、米国病院施設市場の着実な拡大軌道を支持しています。75歳以上の人口が今後10年間で44%増加すると予測されているため、米国病院施設市場における入院、救急、専門ケアサービスの利用増加が持続し、需要は引き続き堅調に推移しています。複数の慢性疾患を抱える患者が人口の11%を占めながら入院患者の52%を占めているため、ケアの負担も重くなっており、米国病院施設市場における収容能力、人員配置、サービスミックスへの圧力が続いています。同時に、現在65%以上の手術が外来環境で行われており、CMSは2026年に285件の主に筋骨格系の処置を入院専用リストから除外し始め、労働力が病院総コストの56%を占めているため、米国病院施設市場の事業者は利益率を守り施設投資規律を維持しながら外来フットプリントを拡大しています。

主要レポートのポイント

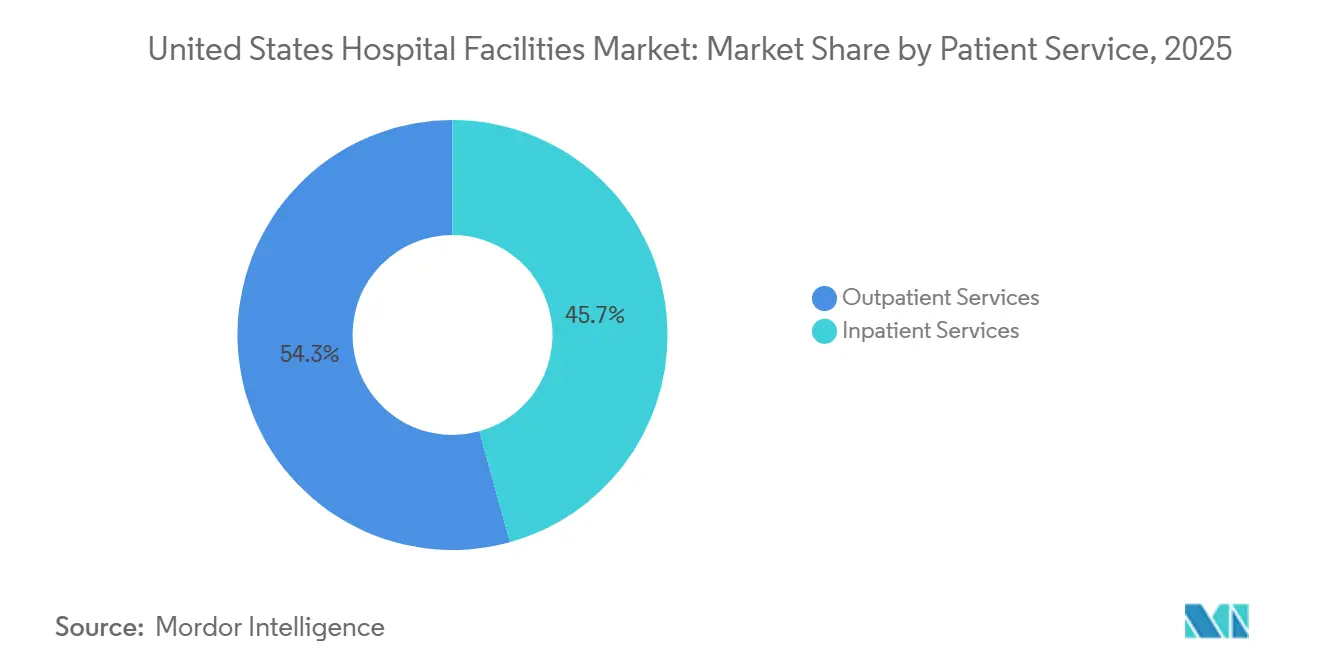

- 患者サービス別では、外来サービスが2025年の収益の54.31%を占め、同セグメントは2031年まで最高のCAGR8.38%を記録すると予測されています。

- 施設タイプ別では、公立・地域病院が2025年の収益の53.24%を占め、州立・連邦病院は2031年まで最速のCAGR8.52%で拡大すると予測されています。

- サービスタイプ別では、急性期ケアが2025年の収益の35.52%を占め、がんケアは2031年まで最速のCAGR9.25%で成長すると予測されています。

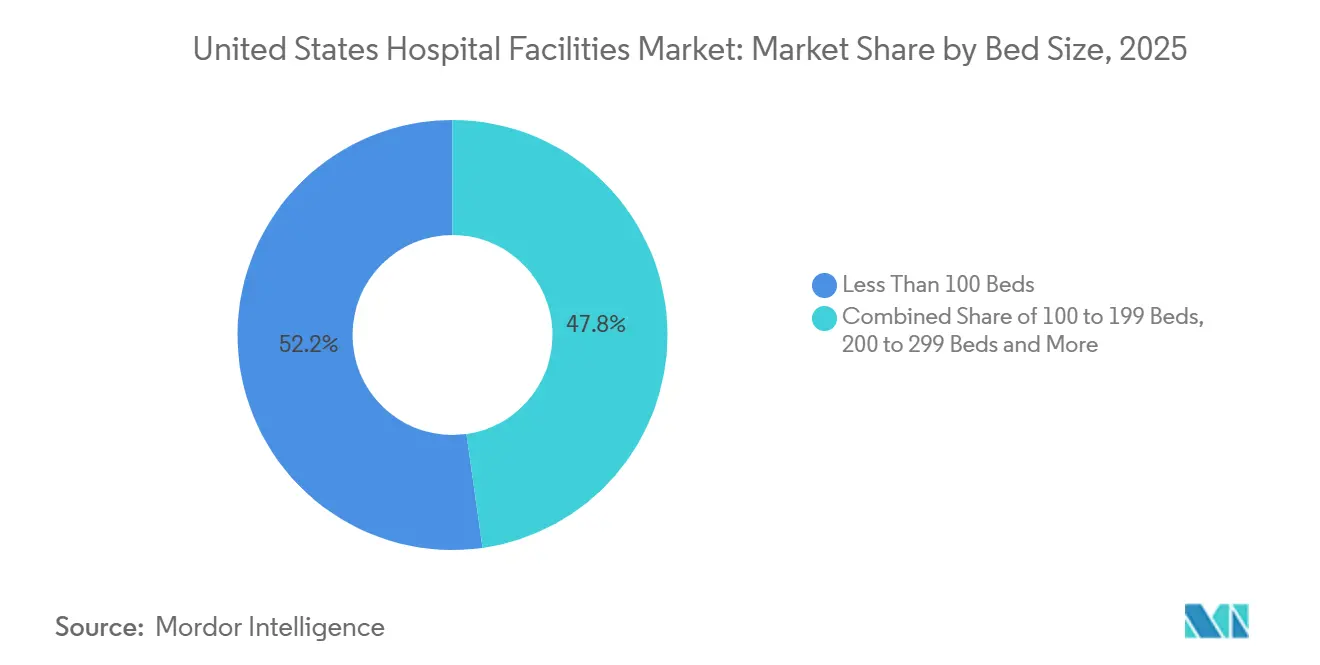

- 病床規模別では、100床未満の施設が2025年の収益の52.22%を占め、100~199床セグメントは2031年まで最速のCAGR8.65%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国病院施設市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 外来シフトの増加と日帰り手術ミックス | +2.0% | 南部と西部で最も強く、世界的に関連性あり | 短期(2年以内) |

| 病院システムの統合、紹介患者の確保、ネットワーク密度 | +1.5% | 南部と中西部で加速、全国的 | 中期(2~4年) |

| テクノロジーを活用した病床とスループットの最適化 | +1.2% | 大規模都市医療システムで早期の成果、全国的 | 中期(2~4年) |

| 高齢化と慢性疾患の負担 | +1.8% | 南東部と北東部で強度が高く、全国的 | 長期(4年以上) |

| コネクテッドケアのためのサイバーレジリエンスと継続性支出 | +0.5% | 全国的 | 短期(2年以内) |

| 個室への転換と感染管理改修 | +0.4% | 北東部と中西部の学術医療センターに集中、全国的 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

外来シフトの増加と日帰り手術ミックス

米国病院施設市場は、入院キャンパスから外来環境への手術量の着実な移行によって再編されています。2025年12月に発表された研究では、米国における手術の65%以上が現在外来環境で行われており、股関節・膝関節置換術の入院シェアはパンデミック後に低下したことが確認されており、このシフトが逆転するのではなく定着していることを示しています。CMSは2026年にこの方向性を強化し、OPPS(外来患者見込み支払いシステム)の総支払額を1,010億米ドルに引き上げ、2025年比で80億米ドル増加させるとともに、285件の主に筋骨格系の処置を入院専用リストから除外し始めました。これは重要な意味を持ちます。なぜなら、入院ケアから移行する処置の多くは、歴史的に病院システムにとってより収益性の高いケースであったからです。これらの処置が病院の主要キャンパスを離れると、事業者は紹介フローと医師の連携を維持するために外来部門と外来手術センターを必要します。メディケア認定外来手術センターは2025年に12,294施設に達し、このセクターは外来手術量全体の45%を占めており、米国病院施設市場が単に成長しているだけでなく、収益が得られる場所も変化していることを示しています[1]ASCデータ、「2025年8月産業概要」、ASCデータ、ascdata.com。

病院システムの統合、紹介患者の確保、ネットワーク密度

米国病院施設市場は、病院、クリニック、外来サイト、手術センターにわたる紹介経路を管理できるシステムを引き続き優遇しています。統合の背後にある論理はケア継続管理へとシフトしており、市場リーダーは単純な病床数よりも地域密度と医師との連携を必要としているためです。HCA Healthcare は2025年にこのアプローチを示し、約100の外来事業ユニットを追加し、純利益68億米ドルを報告しました。これは前年比17.8%増であり、2026年および2027年の将来の拡大に向けてさらなる資本が利用可能であることも示唆しました。規制当局の監視も同時に強まっており、FTC(連邦取引委員会)は2026年6月にAscensionがAmSurg買収を完了するために7つの外来手術センターを売却するよう求め、ネットワークが取引を通じて外来規模を構築できる速度に明確な制限を設けました[2]連邦取引委員会、「FTCはAscension HealthのAmSurgとの取引による競争阻害的影響から患者を守るために外来手術センターの売却を要求」、FTC、ftc.gov。司法省も2026年にNewYork-Presbyterianに対して、医療費を引き上げたとされる契約上の制限を理由に訴訟を起こしており、米国病院施設市場が合併だけでなく支払者との契約行動においても独占禁止法の圧力に直面していることを示しています。その結果、大規模な取引に依存せずに外来密度と紹介患者の確保を拡大できるシステムが、より持続可能な立場を維持する可能性が高いです。

テクノロジーを活用した病床とスループットの最適化

米国病院施設市場は、患者フローを改善し既存の建物内の実効収容能力を高めるテクノロジーによっても支援されています。リーンとAIを組み合わせた実装に関する2026年の査読済みレビューでは、コマンドセンターの展開により物理的な拡張なしに30床以上に相当する実効収容能力の向上が生み出せることが確認されました。これらのシステムは待ち時間、在院日数、動的な病床分を改善するため、人員配置と資本が逼迫している場合に特に関連性が高いです。これにより、米国病院施設市場におけるテクノロジーの役割が変わります。なぜなら、スループットツールはもはや任意のプロセス改善ではないからです。これらは、回避可能な遅延を減らし、転院リスクを制限し、病院が既に保有する病床をより効果的に活用することで、日常的な運営の安定性を支援します。これは、新しい棟や大規模な代替キャンパスへの即時投資なしに、慢性疾患の負担の増加と外来患者の引き渡しの増加に対応しようとしている事業者にとって特に重要です。

高齢化と慢性疾患の負担

米国病院施設市場は、高齢化と慢性疾患が別々ではなく一緒に進行しているため、長期的な需要の見通しを持っています。2026年3月に発表された約8,100万人の被保険者をカバーするクレームデータでは、複数の慢性疾患を抱える患者が人口の11%しか占めていないにもかかわらず、入院患者の52%と救急外来受診の35%を占めていることが示されました。同時に、75歳以上の人口は今後10年間で44%増加すると予測されており、急性期および専門ケアを提供する病院の量的見通しを堅調に保っています。これは、人員配置、救急スループット、内科・外科需要、専門サービスラインがすべてより長期間にわたって圧力下に置かれるため、病院の計画上の課題を広げています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 臨床・施設運営における人材不足 | -0.8% | 農村部および医療過疎地域で最も深刻、全国的 | 長期(4年以上) |

| 施設拡張のための高い資本集約度と遅い回収 | -0.6% | 中堅システムへの不均衡な負担、全国的 | 中期(2~4年) |

| 院内感染リスクと無菌ワークフローの制約 | -0.3% | 全国的 | 中期(2~4年) |

| クロスマーケット統合に対する独占禁止法の監視 | -0.3% | HHI(ハーフィンダール・ハーシュマン指数)が高い都市市場に集中、全国的 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

臨床・施設運営における人材不足

人材不足は米国病院施設市場における最も持続的な構造的抑制要因であり続けています。米国医科大学協会は2036年までに13,500人から86,000人の医師不足を予測しており、NIHCMは35の医師専門科のうち31が供給不足に直面すると予測しており、収容能力の拡大が臨床人員配置の限界に引き続き直面することを示しています。看護師の圧力も高まっており、AHA(米国病院協会)は米国商工会議所が2030年までに42州が看護師不足に直面すると予測していると述べています。求人登録看護師の給与は過去4年間でインフレを26.6%上回る速度で増加しており、収益の成長が米国病院施設市場の利益率の改善に自動的につながらないことを意味しています。労働力はすでに病院コストの56%を占めており、退役軍人保健局はFY2025に深刻な職業別人員配置不足が前年比50%増加したと報告しており、継続的な運営上の負担を示しています[3]退役軍人省監察総監室、「OIGによる退役軍人保健局の深刻な職業別人員配置不足の判定 2025会計年度」、VA OIG、vaoig.gov。これは施設成長に実際的な制限を生み出します。なぜなら、病床は認可され建物は開設できますが、人員配置基準が満たされない限り臨床量を支援できないからです。

施設拡張のための高い資本集約度と遅い回収

高い資本集約度は、米国病院施設市場が物理的収容能力を追加または近代化できる速度を引き続き制限しています。AHAは2024年の病院総費用が5.1%増加したと報告しており、インフレ率が2.9%であったことから、運営コストが一般的な価格環境よりも速く動いていることを意味しています。同じレポートでは、メディケアが支出1米ドルに対してわずか83セントしか償還しておら、公的支払者に大きく依存する多くの事業者に構造的な資金不足をもたらしていると述べています。AHAはまた、医療管理者の94%が関税関連のコスト増加が資本圧力を高めているため設備のアップグレードを遅らせると予想していることも確認しました。同時に、病院施設インフラの平均築年数は過去2年間で10%以上増加しており、繰り延べメンテナンスが解消されるのではなく蓄積されていることを意味しています。これにより、中堅システムの大規模キャンパスプロジェクトのペースが遅くなり、資本力の高いネットワークが米国病院施設市場においてより明確な優位性を持つことになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

患者サービス別:外来量が病院経済を再形成

外来サービスは2025年の患者サービスセグメント内で米国病院施設市場シェアの54.31%を占め、このセグメントの米国病院施設市場規模は2031年まで8.38%のCAGRで成長すると予測されています。この組み合わせは、外来ケアがすでに大きな収益プールであり、そのリードをさらに広げていることを示しています。このシフトは構造的なものです。なぜなら、処置の移行がパンデミック後も以前の入院パターンに戻るのではなく定着しているからです。現在65%以上の手術が外来環境で行われており、病院システムが外来ネットワークと病院ベースの外来部門に投資する強い理由を与えています。したがって、米国病院施設市場は、特に提供者が外来ケアサイトを所有している場合、単純な需要損失ではなくシステム内のサービス移行を目撃しています。

病院所有の外来施設は2025年に外来手術の45%を実施しており、統合システムが適切な資産を管理していれば手術収益の重要な部分を維持できることを示しています。CMSはまた、2026年サービスのOPPS支払い率を2.6%引き上げており、独立型センターと競合する病院ベースの外来部門にある程度の支援を提供しています。入院サービスは2025年の患者サービス収益の45.69%を依然として占めており、集中治療、複雑な手術、高度急性期慢性疾患管理は日帰り環境に容易に移行できないため、この基盤は依然として重要です。米国病院施設市場で変化するのは入院ミックスです。なぜなら、残るケースはますます重症化し、より多くのリソースを必要とするからです。これにより、病院は高度急性期入院収容能力を守りながら、紹介関係を維持するのに十分な速さで外来アクセスを拡大するという2つの優先事項のバランスを取ることになります。

施設タイプ別:公立システムが基盤を維持しながら連邦収容能力が速く成長

公立・地域病院は2025年の収益の53.24%を占め、米国病院施設市場で最大の施設タイプとなっています。そのリードは、都市部、郊外、村地域にわたって果たす広範なアクセス役割を反映しています。これらの病院は、主に収益プロファイルで選択できない救急ケア、無補償ケア、医療上必要なサービスの大量の需要を吸収しています。その役割は、利益率が逼迫し資本予算が圧力下にある場合でも、米国病院施設産業において持続可能な地位を与えています。民間病院は基盤のより小さなシェアを運営していますが、多くの場合、より資本効率の高いモデルを運営し、選択的処置と商業保険の処置のより強いミックスを確保しています。

州立・連邦病院は最も成長が速い施設タイプであり、2031年まで8.52%のCAGRを示しています。この速い拡大は、多くの独立した事業者が大規模プロジェクトに慎重なままである中でも、公的収容能力への投資が活発に続いていることを示しています。米国病院施設産業は、公立・民間の所有モデルにわたって同じ認定・許可基準を依然として必要としており、所有者が変わっても単純にコンプライアンス負担が軽減されるわけではありません。公共調達サイクルは多くの場合、支出をより長い期間にわたって分散させるため、予測ウィンドウ全体にわたってより安定した建設パターンを支援します。その結果、米国病院施設市場は地域病院に収益基盤を維持しながら、公的支援による収容能力追加においてより速い成長率が発展しています。

サービスタイプ別:急性期ケアが中核を維持しながらがんケアが最速で拡大

急性期ケアは2025年の収益の35.52%を占め、米国病院施設市場で最大のサービスタイプであり続けました。その地位は、患者が長期間先延ばしにできない救急医療、集中治療、一般内科・外科量に基づいています。急性期サービスはまた、救急部門、入院病棟、画像診断、手術、退院計画を1つの運営フローに結びつけるため、病院利用の中心に位置しています。心臓血管ケアは、高齢者および多疾患患者が高度急性期介入への安定した需要を引き続き牽引しているため、もう1つの主要な収益貢献者であり続けました。これにより、選択的・専門的量が環境をまたいでシフトする中でも、米国病院施設産業は必須ケアラインに固定されています。

がんケアは2031年まで9.25%の最速CAGRを記録すると予測されており、腫瘍学需要と施設投資の継続的な拡大を反映しています。米国がん協会は2026年に米国で210万件の新規がん症例を推定しており、診断、点滴、手術、フォローアップケアにわたるより長い治療経路を支援しています。ボストンのDana-FarberとBeth Israel Deaconess(ベス・イスラエル・ディーコネス)のがん病院プロジェクトが正式な州審査を通過したことを含め、大規模な専門プロジェクトがこのシフトを引き続き強化しています。病理学、診断、画像診断も、がんと慢性疾患ケアが早期発見、迅速な検査、より複雑なモニタリングに依存しているため恩恵を受けています。これにより、米国病院施設市場は急性期ケアが最大の基盤であり続けながら、腫瘍学が最も明確な拡大軌道の1つを生み出すサービスミックスを持つことになります。

病床規模別:小規模病院が基盤をリードしながら中規模施設が速く成長

100床未満の施設は2025年の収益の52.22%を占め、小規模病院が米国病院施設市場で最も広い物理的フットプリントを形成していることを示しています。そのリードは、分散した地域にわたって地域医療アクセスを支援する多数の重要アクセス病院やその他の小規模地域施設を反映しています。最大25床の入院病床を持つ施設に対する重要アクセス病院ステータスやその他の農村保護を含む連邦支払い指定は、低密度市場での財務的持続可能性を維持するのに役立っています。これは、大規模な都市システムと同じ選択的収益規模を生み出さない場合でも、小規模病床施設が必須であり続けることを意味しています。実際には、これらの施設は米国病院施設市場を農村部および孤立した人口と結びつけており、そうでなければより長い移動時間と治療の遅延に直面することになります。

100~199床セグメントは2031年まで最速のCAGR8.65%で成長すると予測されています。このパターンは、中規模病院が、人口増加が依然として新たなケア需要を生み出している郊外および郊外外縁部の回廊において、コスト規律とサービスの幅の間で適切な位置にあることを示唆しています。これらの施設は、大規模な学術キャンパスの完全な資本負担なしに、救急ケア、手術、診断、選択された専門科を支援できます。対照的に、200~299床および300床以上のセグメントは、より強固なバランスシートと深い人員配置プールを必要とする大都市システムと三次ケアモデルにより結びついています。これにより、米国病院施設市場は分割構造を維持しており、小規模病院が数と価値シェアで支配しながら、中規模施設がより速い速度で収容能力を追加しています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

地理的分析

南部は、人口増加、退職者の流入、継続的なグリーンフィールド投資に支えられ、米国病院施設市場で最も活発な地域の1つであり続けています。HCA Floridaは2026年にゲインズビルに2億3,500万米ドル、90床の病院を開設しました。これはその地域で50年以上ぶりの本格的な病院であり、事業者が選択された南部市場において新たな入院収容能力の余地を依然として見出していることを示しています。Orlando Healthはまた、フロリダ州ビエラに新しい7階建ての地域病院と6万平方フィートの医療オフィスビルの建設計画を発表し、2026年6月に着工しました。これは急成長する地域回廊への継続的な投資を示しています。Ascension Saint Thomasはテネシー州クラークスビルに1億4,850万米ドルの本格的な病院とヘルスキャンパスの着工を発表し、1つの統合プロジェクトに入院、腫瘍学、心臓病学、女性の健康、救急機能を追加しました。これらの動きは、地域の需要成長が大規模なキャンパスを支援するのに十分なほど強いため、米国病院施設市場の南部が外来クリニックだけでなく本格的な収容能力を依然として追加していることを示しています。

北東部と中部大西洋岸は、より高い支出強度と三次・学術ケアの高密度集中で引き続き際立っています。CMSデータは、ニューイングランドと中部大西洋岸の一人当たり個人医療支出が国家平均をそれぞれ25%と23%上回っていることを示しており、より複雑なケースミックスとより高価値の専門サービスを支援しています。この環境はまた、司法省が2026年にNewYork-Presbyterianに対してニューヨーク市全体の医療費を引き上げたとされる契約慣行を理由に訴訟を起こすなど、より重い規制上の注目をもたらしています。同時に、Dana-FarberとBeth Israel Deaconess(ベス・イスラエル・ディーコネス)のがん病院などの大規模専門プロジェクトに関する正式な審査活動は、先進ケアラインへの主要な投資がこの地域で依然として活発であることを示しています。

中西部と西部は米国病院施設市場において異なるパターンを示しており、投資は選択的拡大、代替収容能力、大規模ブランドシステムに焦点を当てています。Cleveland Clinicは2025年にAvon HospitalとRichard E. Jacobs Family Health Centerの拡張を発表しており、単一サイトの成長モデルではなく地域ケアネットワーク戦略を支援しています。Mayo Clinicは2026年にアリゾナ州に19億米ドルの投資を発表し、施設支出と専門収容能力を牽引する主要な目的地システムの役割を強化しました。Kaiser Permanenteは2026年4月にオレゴン州のSunnyside Medical Centerに新しい病院棟の着工を行い、西部が長期サイクルの入院インフラに依然として資本を投入していることを示しています。これらの地域的な動きは、南部以外の成長が量だけでなく、ネットワークの深さ、ブランド力、時間をかけて複雑なケアモデルを支援する能力についてより多くを示唆しています。その意味で、米国病院施設市場は規模において全国的でありながら、収容能力がどのように追加・維持されるかにおいて高度に地域的であり続けています。

競争環境

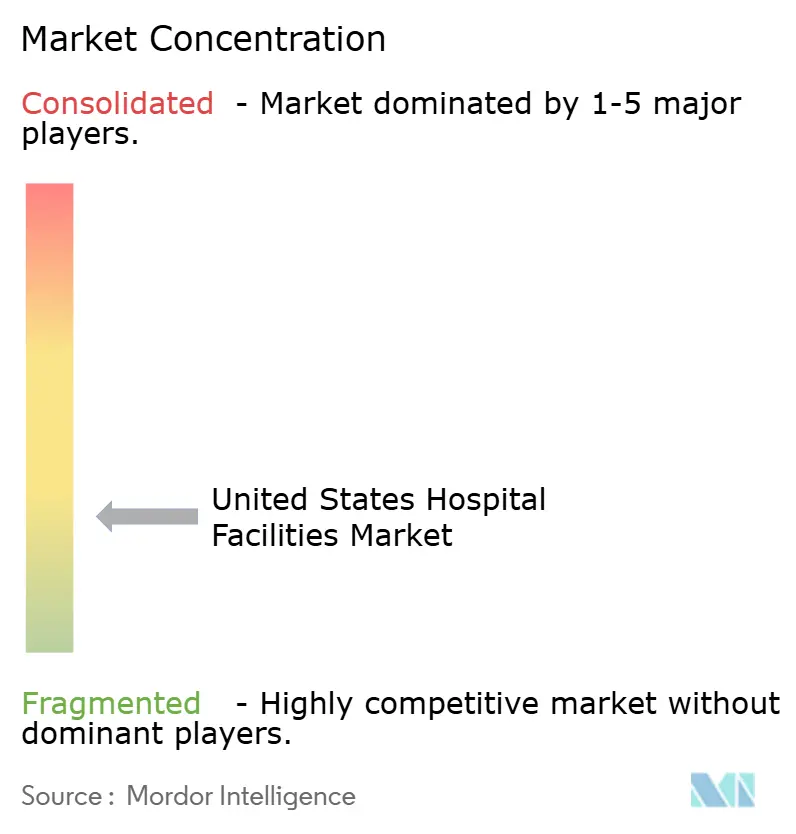

米国病院施設市場は地域システムレベルで分散しています。医療費研究所は大都市圏の88%がハーフィンダール・ハーシュマン指数で高度または非常に高度に集中しており、大都市市場の40%が国家平均を上回る病院支出を持っていることを確認しており、国家シェアがより分散している場合でも地域の交渉力が強くなり得ることを示しています。これにより、米国病院施設市場は二重構造を持ち、地域システムが自分たちの地域で紹介パターンを支配できる一方、単一の事業者が国全体を管理しているわけではありません。競争は国家的プレゼンスだけでなく、地域密度、専門の深さ、支払者ミックス、医師の連携にもより依存しています。入院ケア、外来サイト、専門センター、医師アクセスポイントを1つの運営ネットワークに結びつけられる提供者は、量と価格を守るためにより良い立場にあります。

規制当局は現在、米国病院施設市場の競争方程式のより大きな部分を占めています。FTCは2026年6月のAscensionとAmSurgの取引に対して7つの外来手術センターの売却を要求しており、集中懸念が高まった場合に買収による外来プラットフォーム構築が直接的な構造的制限に直面することを示しています。NewYork-Presbyterianに対する司法省の行動も、病院システムが合併活動だけでなく商業契約の作成と使用方法についても判断されていることを示しています。主要事業者による戦略的な動きは依然として続いており、Mayo Clinicがアリゾナ州に19億米ドルを投入し、Kaiser PermanenteがSunnysideに新しい棟を建設し、Ascension Saint Thomasがクラークスビルに統合キャンパスを開発しています。これらの動きは、大規模システムが地域プレゼンスと専門アクセスを強化するために標的を絞った資本展開を依然として使用していることを示しています。

テクノロジーは米国病院施設市場において競争上の優位性のもう1つの明確な源泉になっています。2026年に発表された査読済みの証拠では、リーンとAIのコマンドセンターモデルが新規建設なしに30床以上に相当する実効収容能力の向上をもたらせることが確認されており、需要に追いつくほど速く建設できないシステムにとって重要です。これにより、資本や労働力が制約されている場合に、小規模および中堅システムがスループットと患者アクセスを守るための実用的なツールを得られます。同時に、より強固なバランスシートを持つ事業者は、物理的拡大、外来ネットワーク成長、プロセステクノロジーを1つだけ選ぶのではなく組み合わせられるため、依然として優位性を持っています。これにより米国病院施設市場は競争力を維持していますが、優位性は規制、資本、人員配置、患者フローを同時に管理できるシステムに移行しています。

米国病院施設産業リーダー

HCA Healthcare, Inc.

CommonSpirit Health

Ascension Health

Tenet Healthcare Corporation

Universal Health Services, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Orlando Healthはフロリダ州ビエラの40エーカーのキャンパスに新しい7階建ての地域病院と6万平方フィートの医療オフィスビルを建設する計画を発表し、2026年6月に着工しました。この投資は急速に成長するセントラルスペースコースト地域からの需要を反映しています。

- 2026年5月:Ascension Saint Thomasはテネシー州クラークスビルに1億4,850万米ドルの本格的な病院とヘルスキャンパスの着工を発表し、腫瘍学、心臓病学、女性の健康、救急サービスを備えた96エーカーの統合キャンパスを確立しました。この施設は44床の入院病床で開設し、約250の雇用を創出します。

米国病院施設市場レポートの範囲

レポートの範囲として、病院施設とは医療ケアと患者治療の提供を支援する物理的インフラ、部門、設備を指します。これらは医療サービスのための安全で効率的かつ快適な環境を確保します。

米国病院施設市場のセグメント化は、患者サービス、施設タイプ、サービスタイプ、病床規模によって分類されています。患者サービス別では、市場は入院サービスと外来サービスに分かれています。施設タイプ別では、公立・地域病院、民間病院、州立・連邦病が含まれます。サービスタイプ別では、セグメント化は急性期ケア、心臓血管、がんケア、病理検査室・診断・画像診断、産科・婦人科、救急・外傷ケア、その他のサービスタイプをカバーしています。病床規模別では、市場は100床未満、100~199床、200~299床、300床以上にセグメント化されています。各セグメントについて、市場規模と予測が金額(米ドル)で提供されています。

| 入院サービス |

| 外来サービス |

| 公立・地域病院 |

| 民間病院 |

| 州立・連邦病院 |

| 急性期ケア |

| 心臓血管 |

| がんケア |

| 病理検査室・診断・画像診断 |

| 産科・婦人科 |

| 救急・外傷ケア |

| その他のサービスタイプ |

| 100床未満 |

| 100~199床 |

| 200~299床 |

| 300床以上 |

| 患者サービス別 | 入院サービス |

| 外来サービス | |

| 施設タイプ別 | 公立・地域病院 |

| 民間病院 | |

| 州立・連邦病院 | |

| サービスタイプ別 | 急性期ケア |

| 心臓血管 | |

| がんケア | |

| 病理検査室・診断・画像診断 | |

| 産科・婦人科 | |

| 救急・外傷ケア | |

| その他のサービスタイプ | |

| 病床規模別 | 100床未満 |

| 100~199床 | |

| 200~299床 | |

| 300床以上 |

レポートで回答された主要な質問

米国病院施設市場の2026年および2031年の規模はどのくらいですか?

米国病院施設市場は2026年に1兆9,300億米ドルと評価されており、2031年までに2兆8,100億米ドルに達すると予測されており、CAGRは7.85%です。

2031年まで成長をリードしている患者サービスカテゴリーはどれですか?

外来サービスは2025年の収益シェア54.31%でリードしており、2031年まで8.38%のCAGRで最も成長が速い患者サービスセグメントでもあります。

外来への移行が病院事業者にとってなぜ重要なのですか?

現在65%以上の手術が外来環境で行われているため、病院は紹介患者、処置量、医師との関係を維持するためにより強固な外来ネットワークを必要としています。

病院で最も速く拡大しているサービスラインはどれですか?

がんケアは2031年まで9.25%のCAGRで最も成長が速いサービスタイプであり、2026年に米国で推定210万件の新規がん症例によって支援されています。

今後数年間で病院にとって最大の運営上の課題は何ですか?

医師と看護師の供給不足が続くと予想される中、労働力不足が主な運営上の制約であり続けており、労働力はすでに病院総コストの56%を占めています。

2026年に注目すべき新施設投資が見られる地域はどこですか?

南部では、ゲインズビルのHCA Florida、ビエラのOrlando Health、クラークスビルのAscension Saint Thomasを含む目に見えるグリーンフィールド活動が見られており、中西部と西部の主要システムも選択的拡大プロジェクトに資金を提供しています。

最終更新日: