Taille et parts du marché du staffing de santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 48.16 Milliards de dollars |

| Taille du Marché (2031) | 65.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du staffing de santé par Mordor Intelligence

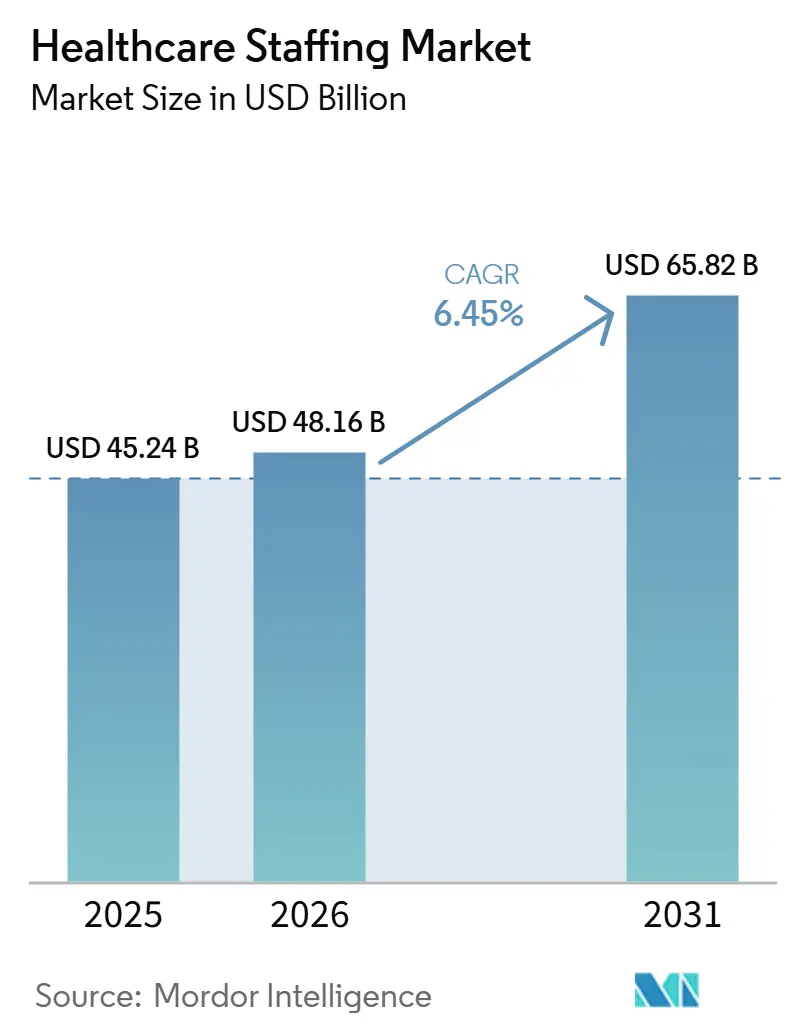

La taille du marché du staffing de santé devrait passer de 45,24 milliards USD en 2025 à 48,16 milliards USD en 2026 et est prévu d'atteindre 65,82 milliards USD d'ici 2031, à un TCAC de 6,45 % sur la période 2026-2031. Les pénuries persistantes de cliniciens, les mandats réglementaires en matière de staffing et l'adoption croissante de modèles de main-d'œuvre flexibles maintiennent la demande à un niveau élevé pour les postes cliniques et non cliniques. Les hôpitaux, les agences de soins à domicile et les centres ambulatoires traitent désormais la main-d'œuvre contingente comme un levier opérationnel central, en recourant à des cadres de prestataires de services gérés et à une planification assistée par l'IA pour stabiliser la couverture et réduire les coûts de main-d'œuvre à tarif majoré. Les évolutions démographiques, notamment l'accélération de la cohorte de population de 65 ans et plus, amplifient les volumes de services tout en réduisant simultanément l'offre de praticiens expérimentés quittant la population active. Les investissements technologiques — des analyses prédictives de la main-d'œuvre à l'accréditation intégrée — réduisent les délais de pourvoi de postes et renforcent la différenciation des fournisseurs, soutenant ainsi l'expansion régulière du marché du staffing de santé, même lorsque les tarifs de facturation des infirmières en déplacement se normalisent. L'intensification de la consolidation parmi les principales agences signale un environnement concurrentiel en cours de maturation, dans lequel l'envergure et la capacité numérique influencent la fidélisation des clients et la performance des marges.

Points Clés du Rapport

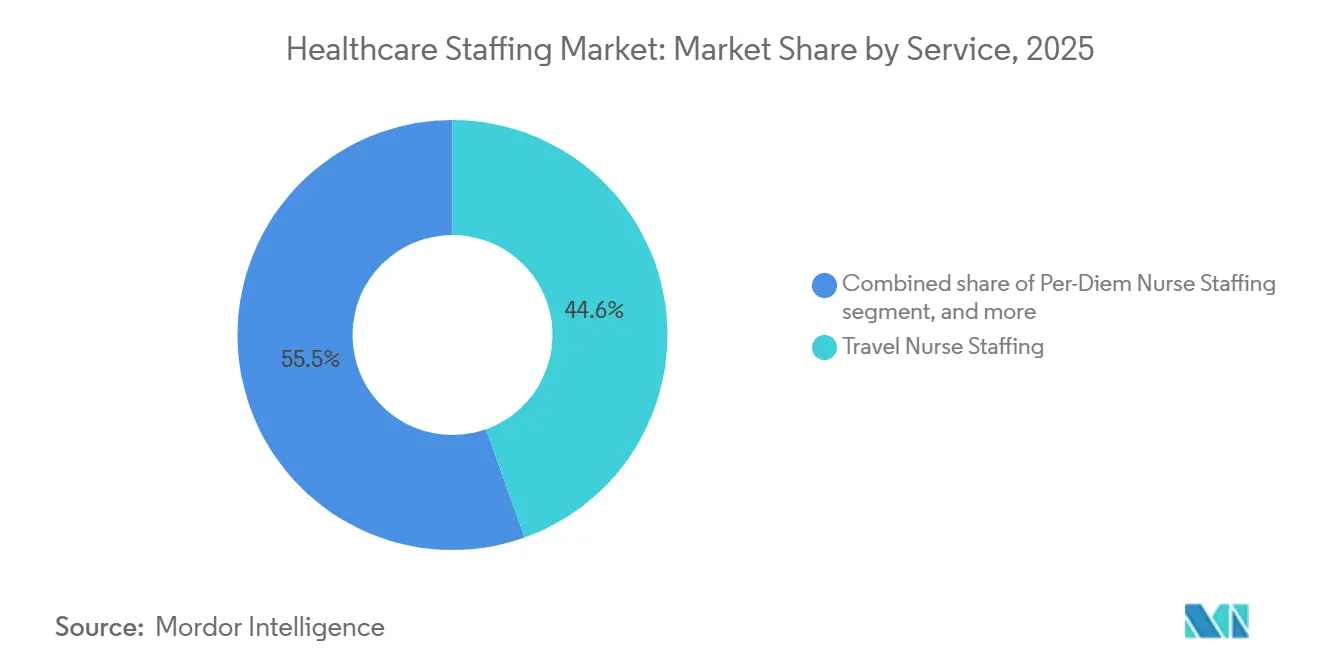

- Par service, le staffing d'infirmières en déplacement a dominé avec une part de revenus de 44,55 % en 2025, tandis que le staffing de médecins remplaçants (locum tenens) a affiché le TCAC le plus rapide à 8,12 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 41,88 % de la part du marché du staffing de santé en 2025, tandis que les agences de soins à domicile devraient croître à un TCAC de 9,05 %.

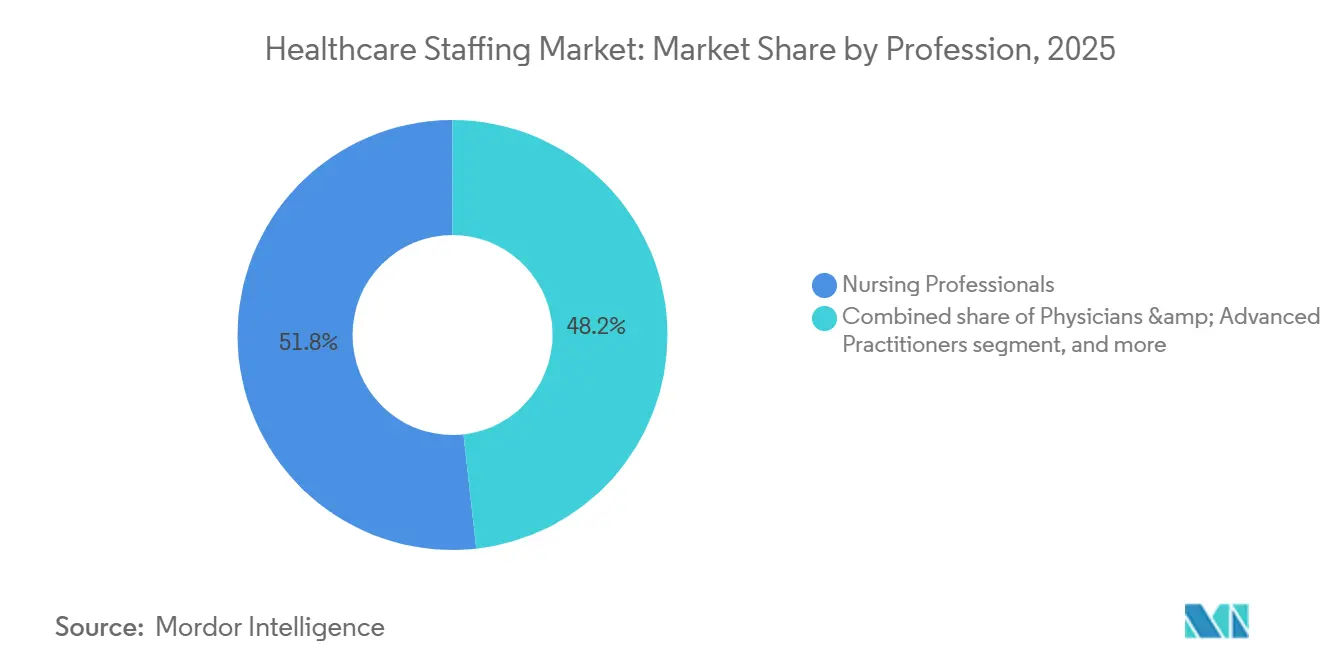

- Par profession, les soins infirmiers représentaient 51,76 % de la taille du marché du staffing de santé en 2025 ; les médecins et praticiens avancés progresseront de 8,34 % annuellement jusqu'en 2031.

- Par mode de prestation, les modèles sur site ont conservé 59,72 % des revenus en 2025, tandis que le staffing à distance/par télémédecine progresse à un TCAC de 8,96 %.

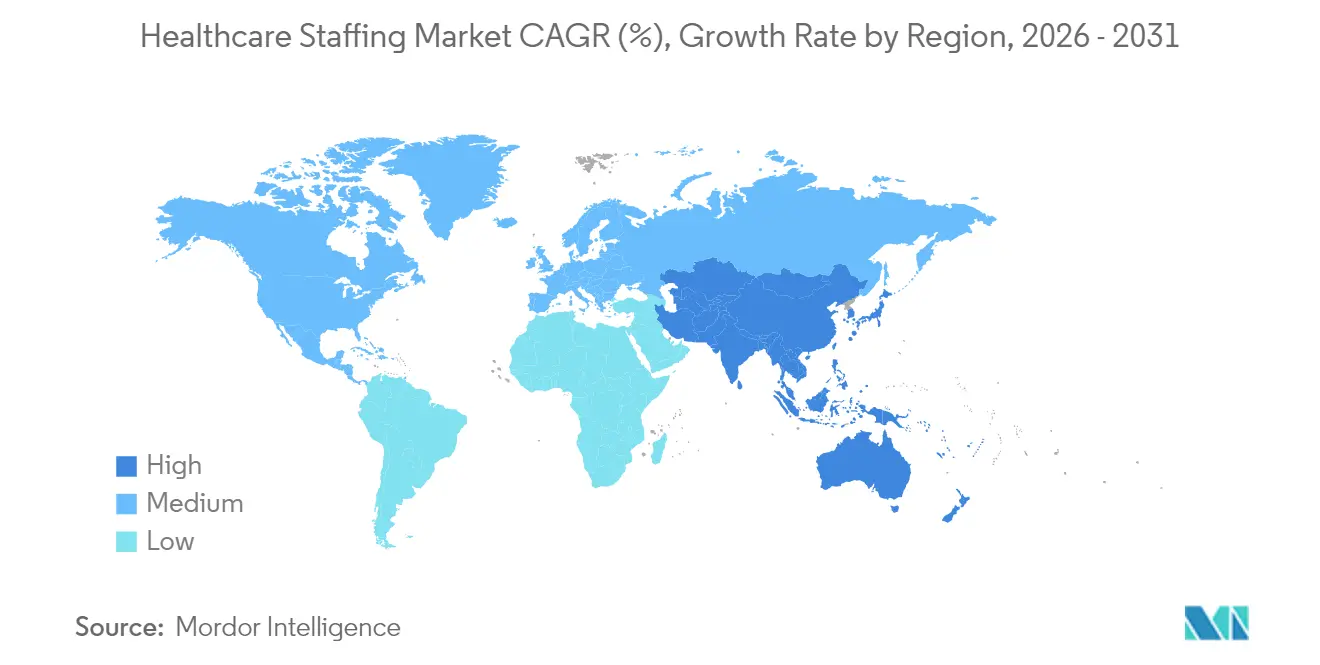

- Par géographie, l'Amérique du Nord représentait 38,10 % des revenus en 2025 ; l'Asie-Pacifique est la géographie à la croissance la plus rapide avec un TCAC de 7,32 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du staffing de santé

Analyse de l'Impact des Facteurs Moteurs*

| Facteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Vieillissement de la population et hausse de la demande en soins de santé | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Augmentation des dépenses de santé à l'échelle mondiale | +1.2% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Adoption croissante de modèles de staffing temporaire pour l'optimisation des coûts | +1.5% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Avancées technologiques dans les plateformes de recrutement et l'analyse de la main-d'œuvre | +0.9% | Mondial, adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur de soins de qualité et de la conformité en matière de staffing | +0.7% | Amérique du Nord et Europe | Court à moyen terme (≤ 4 ans) |

| Expansion des services de soins à domicile et des services ambulatoires | +1.0% | Mondial, plus forte en Amérique du Nord et en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et hausse de la demande en soins de santé

L'allongement de la longévité intensifie les besoins en soins : les États-Unis verront le nombre d'adultes âgés de 65 ans et plus passer de 62 millions à 84 millions d'ici 2045, tandis que le nombre de centenaires dans le monde quadruplera dans le même horizon[1]Partners HealthCare, "Implications du vieillissement de la population," partners.org. Les personnes âgées de plus de 85 ans consomment trois fois plus de ressources de soins que le groupe des 65-74 ans, générant une demande continue d'infirmières, de thérapeutes et d'aides à domicile. Le Bureau des statistiques du travail projette 1,8 million de nouveaux emplois dans le secteur de la santé chaque année jusqu'en 2035, amplifiant le besoin en recrutement[2]Bureau des statistiques du travail, "Projections d'emploi 2024-2034," bls.gov. Les systèmes ruraux, contraints par la diminution des pipelines de recrutement permanent, collaborent avec des cabinets de staffing pour maintenir leurs offres de services, en particulier dans les hôpitaux à accès critique. Les départs en retraite au sein du corps des cliniciens intensifient le déficit, poussant les agences à élargir le recrutement international et les programmes de formation croisée.

Augmentation des dépenses de santé à l'échelle mondiale

La part des dépenses de santé dans le produit intérieur brut, portée par les États-Unis avec une projection de 19,7 % du PIB d'ici 2032, renforce le bassin de ressources disponibles pour la main-d'œuvre externalisée, même dans un contexte de surveillance de la maîtrise des coûts[3]Health Affairs, "Projections des dépenses nationales de santé," healthaffairs.org. Les dépenses Medicare augmentent de 7,4 % par an, incitant les prestataires à équilibrer la captation des revenus face aux pressions salariales croissantes. En revanche, l'Organisation mondiale de la santé note un recul des dépenses publiques moyennes par habitant en santé après les hausses de l'ère pandémique, ce qui pousse les systèmes à alterner entre personnel permanent et contingent pour s'adapter aux cycles budgétaires[4]Organisation mondiale de la santé, "Mise à jour 2024 sur les dépenses mondiales de santé," who.int. Les contrats de staffing temporaire permettent aux administrateurs de moduler l'offre sans engager de dépenses à long terme, préservant ainsi la continuité des services dans les limites budgétaires.

Adoption croissante de modèles de staffing temporaire pour l'optimisation des coûts

Quatre-vingt-deux pour cent des dirigeants d'hôpitaux recourent au staffing de médecins remplaçants (locum tenens) pour combler les vacances de postes, 46 % invoquant la protection des revenus pendant les délais de recrutement. La règle fédérale de 2024 sur le staffing dans les maisons de retraite exigeant 3,48 heures par résident a immédiatement stimulé la demande de couverture par roulement, bénéficiant aux plateformes numériques de services gérés offrant une visibilité en temps réel des effectifs. Les systèmes de santé rééquilibrent leurs stratégies, passant des contrats de déplacement à coût élevé vers des bassins locaux ou régionaux, en utilisant l'étalonnage des tarifs assisté par l'IA pour contenir la rémunération à tarif majoré tout en maintenant les indicateurs de qualité.

Avancées technologiques dans les plateformes de recrutement et l'analyse de la main-d'œuvre

L'intelligence artificielle dynamise l'ensemble du processus de recrutement : la plateforme d'Incredible Health réduit le délai de placement des infirmières de 25 % grâce à des algorithmes de correspondance prédictive. Les analyses prédictives intègrent les prévisions d'admission et les tendances d'acuité, permettant la publication proactive des offres d'emploi et réduisant les dépenses d'heures supplémentaires. Le déploiement par Aya Healthcare de la gestion de la main-d'œuvre par l'IA soutient sa stratégie de croissance pluriannuelle et la résilience de ses marges. L'IA générative rédige désormais les descriptions de poste et identifie les talents passifs, aidant les agences à identifier les cliniciens de niche dans des sous-spécialités compétitives.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénurie persistante de professionnels de santé qualifiés | -1.4% | Mondial, aiguë dans les zones rurales | Long terme (≥ 4 ans) |

| Volatilité des budgets hospitaliers et des taux de remboursement | -0.8% | Amérique du Nord et UE, sous l'effet de la réglementation | Moyen terme (2-4 ans) |

| Exigences réglementaires et d'accréditation complexes | -0.6% | Mondial, fragmenté selon les juridictions | Court à moyen terme (≤ 4 ans) |

| Concurrence accrue et pressions sur les prix parmi les agences de staffing | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie persistante de professionnels de santé qualifiés

Le déficit mondial pourrait dépasser 10 millions de cliniciens d'ici 2030, les États-Unis à eux seuls manquant de 195 400 infirmières et jusqu'à 86 000 médecins dans la même période. Les filières de formation ne peuvent pas s'élargir suffisamment rapidement, malgré l'augmentation des places dans les écoles d'infirmières. Quarante-trois États américains ont signalé des fermetures permanentes de prestataires en zones rurales en 2024, soulignant les défis de la mauvaise répartition géographique. Le recrutement international offre un soulagement partiel mais soulève des questions éthiques concernant le drainage des talents rares des économies émergentes et ajoute une complexité de conformité aux opérations des agences.

Volatilité des budgets hospitaliers et des taux de remboursement

La main-d'œuvre représente déjà 60 % des coûts opérationnels des hôpitaux et a augmenté de 22 % entre 2019 et 2022. La réduction de 4,067 % du taux de remboursement des soins à domicile Medicare pour 2025 comprime les marges des agences dont la composition des remboursements est fortement orientée vers les payeurs publics. Les prestataires opérant en deçà de leur capacité complète en raison de plafonds d'effectifs se trouvent face à un paradoxe : la demande latente existe, mais les contraintes de trésorerie freinent la croissance des effectifs, poussant de nombreux établissements à recourir aux heures supplémentaires plutôt qu'à de nouveaux contrats contingents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : le staffing d'infirmières en déplacement se stabilise tandis que le staffing de médecins remplaçants accélère

Le staffing d'infirmières en déplacement a conservé 44,55 % des revenus en 2025 malgré une correction par rapport au pic pandémique de 2022. Le segment a décliné de 42,7 milliards USD à 25,6 milliards USD, et les tarifs de facturation moyens sont tombés à 106,78 USD. Les analystes s'attendent à ce que la taille du marché du staffing de santé pour les infirmières en déplacement se stabilise aux alentours de 19,18 milliards USD en 2026, signalant un nouvel équilibre à mesure que les hôpitaux mettent l'accent sur les bassins locaux flottants. Le staffing de médecins remplaçants (locum tenens), quant à lui, progresse à un TCAC de 8,12 %, porté par les pénuries persistantes de médecins et les préférences pour des plannings flexibles. Près de 52 000 médecins pratiquaient en tant que médecins remplaçants en 2024, comblant les lacunes dans les soins d'urgence, la psychiatrie et les soins primaires. La mise en correspondance assistée par l'IA accélère l'accréditation et réduit les temps d'inactivité, renforçant l'économie des agences sur les deux lignes de services.

La demande de professionnels de santé alliés augmente également à mesure que les volumes d'imagerie, de laboratoire et de rééducation s'élargissent, aidés par des réglementations élargissant le champ de pratique. Les bassins d'infirmières à la journée continuent de répondre aux besoins des week-ends et des pics de demande là où les recrutements à temps plein sous-utiliseraient les capacités. Dans l'ensemble, chaque niveau de service s'appuie désormais sur des analyses avancées pour prévoir les besoins au niveau des sites, améliorant l'utilisation et la satisfaction des clients tout en ancrant les trajectoires de croissance à long terme au sein du marché du staffing de santé.

Par utilisateur final : les agences de soins à domicile stimulent la croissance dans un contexte de consolidation hospitalière

Les hôpitaux ont conservé 41,88 % des revenus de 2025, reflétant leur statut de plus grand groupe d'employeurs. Pourtant, les mandats fédéraux d'effectifs minimaux et les contraintes de remboursement poussent les administrateurs vers des modèles d'effectifs rentables, notamment des partenariats intégrés de prestataires de services gérés (MSP). Les centres de chirurgie ambulatoire élargissent leurs besoins en staffing à mesure que la migration des procédures vers les établissements ambulatoires se poursuit. Les unités de soins infirmiers qualifiés et de rééducation font face à des taux de vacance élevés, 21 % d'entre eux ayant réduit le nombre de lits au cours de l'année écoulée.

Les agences de soins à domicile représentent l'utilisateur final à la croissance la plus rapide avec un TCAC de 9,05 % jusqu'en 2031. La révision par le CMS du financement des soins à domicile en 2025 lie le remboursement plus étroitement à l'acuité des patients, incitant les agences dotées de bassins robustes d'infirmières et de thérapeutes. Les investissements dans la planification assistée par l'IA et la télésurveillance des patients améliorent la productivité, attirant des capitaux de capital-investissement ciblant des stratégies de regroupement. Les pénalités des soins fondés sur la valeur pour les réadmissions stimulent davantage les volumes de références vers le cadre domiciliaire, renforçant la contribution des soins à domicile au marché du staffing de santé.

Par profession : les praticiens avancés gagnent du terrain tandis que les soins infirmiers restent dominants

Les soins infirmiers ont conservé une part de 51,76 % des revenus de 2025, mais l'épuisement professionnel et la pression démographique continuent de réduire la rétention. La demande d'expertise en soins intensifs, péri-opératoires et d'urgence maintient des différentiels de rémunération majorée. La demande de déplacement s'est normalisée, mais une légère hausse de 5 % est prévue pour 2025 à mesure que les cliniciens recherchent de la flexibilité et une adéquation culturelle.

Les médecins et praticiens avancés affichent la trajectoire la plus rapide avec un TCAC de 8,34 %. Les mesures réglementaires élargissant le champ de pratique des infirmiers praticiens et l'autonomie des assistants médicaux soutiennent cette progression. L'emploi des infirmiers praticiens devrait augmenter de 40 % d'ici 2033, tandis que les assistants médicaux progresseront de 28 %, soutenant l'expansion des modèles de couverture de niveau intermédiaire au sein du marché du staffing de santé. Les professionnels alliés — en imagerie, sciences de laboratoire et rééducation — bénéficient également de la croissance des modalités, tandis que l'expertise administrative non clinique gagne en valeur dans les domaines du cycle des revenus, de la conformité et de la mise en œuvre informatique.

Par mode de prestation : le staffing à distance transforme les modèles traditionnels

Le staffing sur site a encore généré 59,72 % des revenus en 2025, soutenu par des mandats réglementaires de présence physique pour de nombreuses tâches cliniques. Cependant, les suites numériques de gestion de la main-d'œuvre optimisent désormais l'alignement des équipes, réduisent les heures supplémentaires et améliorent la rétention grâce à une planification transparente. Des arrangements hybrides, mêlant soins sur site et documentation hors site, émergent dans les grands systèmes de santé.

Le staffing à distance/par télémédecine progresse le plus rapidement avec un TCAC de 8,96 %. L'adoption de la télésanté et les accords de pratique interétatiques élargissent le bassin de cliniciens accessibles, les entreprises de soins virtuels offrant des tarifs horaires supérieurs à 160 USD pour les médecins licenciés dans plusieurs États. Les coordinateurs de soins à distance, les téléradiologues et les secrétaires médicaux virtuels élargissent les catalogues de services, intégrant l'offre à distance au cœur du marché du staffing de santé. L'accréditation, la cybersécurité et la conformité transfrontalière restent des obstacles mais s'assouplissent progressivement grâce aux licences unifiées et aux projets pilotes en environnement bac à sable.

Analyse géographique

L'Amérique du Nord a dominé le marché du staffing de santé avec 38,10 % des revenus en 2025. Une infrastructure robuste, des cadres de remboursement complexes et des écosystèmes de prestataires de services gérés bien établis soutiennent une utilisation constante de la main-d'œuvre contingente. L'American Hospital Association avertit que les lacunes de la main-d'œuvre pourraient avoisiner 100 000 travailleurs critiques d'ici 2028, une réalité qui oriente les hôpitaux vers des fournisseurs exploitant la technologie et pousse à une consolidation accrue. Le Canada et le Mexique présentent des opportunités incrémentielles mais nécessitent de naviguer entre des exigences distinctes en matière de licences et d'attentes bilingues. Les analystes du marché anticipent une contraction de 20 % du staffing d'infirmières en déplacement à tarif majoré dans la région à mesure que les systèmes pivotent vers le recrutement permanent et les bassins locaux flottants, mais la demande contingente globale reste résiliente en raison des seuils d'effectifs minimaux imposés par les mandats.

L'Europe fait face à un déficit projeté de 1,8 million de travailleurs de santé, avec une densité de médecins aussi faible que 2,4 pour 1 000 habitants dans certains États membres. La Commission européenne a alloué 65 milliards EUR à des programmes de perfectionnement des compétences et de mobilité de la main-d'œuvre pour atténuer l'impact de la pénurie. L'Allemagne à elle seule pourrait avoir besoin de 500 000 infirmières supplémentaires d'ici 2030, stimulant le recrutement transfrontalier et les incitations à la formation en langue anglaise. Les obstacles à l'immigration post-Brexit compliquent la planification de la main-d'œuvre au Royaume-Uni, mais le Service national de santé continue de s'appuyer sur des infirmières internationales et des médecins remplaçants pour maintenir ses niveaux de service. Les plateformes d'accréditation numérique accélèrent l'intégration mais se heurtent à des normes de données fragmentées selon les juridictions, tempérant l'accélération à court terme de la taille du marché du staffing de santé en Europe.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 7,32 %, propulsé par les investissements dans les infrastructures et la prévalence croissante des maladies chroniques. Le Japon projette une pénurie de près d'un million de travailleurs de santé d'ici 2040, ce qui incite à conclure des accords bilatéraux pour attirer des infirmières indonésiennes et philippines. L'Australie assouplit les restrictions au recrutement médical international, bien que des considérations éthiques se posent concernant le drainage des talents des pays voisins à faibles revenus. Le secteur hospitalier privé en pleine expansion de l'Inde recherche des infirmières spécialisées et des professionnels de santé alliés, mais la rétention est mise à l'épreuve par les salaires compétitifs proposés dans les marchés du Golfe et d'Amérique du Nord. Si la réglementation, la variabilité des licences et les différentiels de salaires tempèrent la dynamique, la pression démographique positionne l'Asie-Pacifique comme un levier de croissance crucial pour le marché du staffing de santé.

Paysage concurrentiel

Le marché du staffing de santé reste modérément fragmenté ; cependant, l'activité de fusions-acquisitions s'accélère à mesure que l'envergure et la technologie deviennent décisives. L'acquisition par Aya Healthcare de Cross Country Healthcare pour 615 millions USD a créé un acteur de premier plan aux capacités élargies de planification et d'analyse assistées par l'IA. AMN Healthcare, avec 3,1 milliards USD de chiffre d'affaires sur les douze derniers mois, investit dans des suites de talents prédictifs et des adjacences en services linguistiques pour diversifier ses sources de revenus. L'acquisition par ShiftMed de CareerStaff Unlimited a créé la première plateforme numérique de services gérés de bout en bout dédiée aux soins infirmiers, soulignant l'appétit des investisseurs pour des solutions intégrées verticalement.

L'innovation numérique est le principal facteur de différenciation. Ingenovis Health a intégré sept marques historiques sur le hub de talents cloud de Bullhorn, comprimant les délais d'approbation des accréditations et améliorant l'expérience candidat. Les moteurs de correspondance par IA passent désormais au crible les référentiels d'accréditations, alignent les étiquettes de compétences et projettent la probabilité de rétention, offrant aux premiers adopteurs des avantages mesurables en termes de rapidité et de taux de pourvoi. Les spécialisations dans des créneaux encore inexploités, telles que le staffing en contrôle des infections et les médecins remplaçants en santé comportementale, attirent des entrants de niche qui tirent parti d'une focalisation clinique étroite et d'une approche orientée vers la technologie. Les consolidateurs envisagent simultanément des services adjacents — augmentation des effectifs dans le cycle des revenus, listes de prestataires de télésanté et conseil en gestion de la main-d'œuvre fondé sur les données — pour étendre la part du portefeuille client et augmenter les coûts de changement, redessinant ainsi les frontières concurrentielles au sein du marché du staffing de santé.

Leaders du secteur du staffing de santé

Aya Healthcare

Medical Solutions

AMN Healthcare

CHG Healthcare, Inc.

Cross Country Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Aya Healthcare a nommé Emily Hazen au poste de PDG à la suite du décès du fondateur Alan Braynin, signalant la continuité du leadership pour la plateforme en forte croissance.

- Avril 2025 : Smartlinx a acquis StafferLink, un logiciel de staffing contingent gérant 2 millions de rotations et 1 milliard USD de dépenses annuellement.

- Février 2025 : CHG Healthcare a acquis CareerMD pour élargir le recrutement de médecins et les services d'accompagnement de carrière.

- Janvier 2025 : Ascension Health a engagé des négociations avancées pour acquérir AmSurg pour environ 3,9 milliards USD, élargissant son empreinte en chirurgie ambulatoire dans un contexte de hausse de 18,1 % des volumes.

- Décembre 2024 : Aya Healthcare a finalisé son acquisition de Cross Country Healthcare pour 615 millions USD à 18,61 USD par action, élargissant ses offres de main-d'œuvre habilitées par la technologie.

Portée du rapport mondial sur le marché du staffing de santé

Conformément au périmètre du rapport, le staffing de santé est un processus de recrutement de prestataires ou de professionnels de santé pour une organisation spécifique selon les besoins. Les prestataires de services aident les unités de soins de santé à disposer du personnel nécessaire sans s'engager dans un long processus de recrutement. Le staffing de santé gagne en popularité auprès des hôpitaux, des centres de recherche et des cliniques. Le marché du staffing de santé est segmenté par service et par géographie. Par service, le marché est segmenté en staffing d'infirmières en déplacement, staffing d'infirmières à la journée, staffing de médecins remplaçants (locum tenens) et staffing de professionnels de santé alliés. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Staffing d'infirmières en déplacement |

| Staffing d'infirmières à la journée |

| Staffing de médecins remplaçants (locum tenens) |

| Staffing de professionnels de santé alliés |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Établissements de soins de longue durée et de rééducation |

| Agences de soins à domicile |

| Professionnels en soins infirmiers |

| Médecins et praticiens avancés |

| Professionnels de santé alliés |

| Non clinique/Administratif |

| Staffing sur site |

| Staffing à distance/par télémédecine |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par service | Staffing d'infirmières en déplacement | |

| Staffing d'infirmières à la journée | ||

| Staffing de médecins remplaçants (locum tenens) | ||

| Staffing de professionnels de santé alliés | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Établissements de soins de longue durée et de rééducation | ||

| Agences de soins à domicile | ||

| Par profession | Professionnels en soins infirmiers | |

| Médecins et praticiens avancés | ||

| Professionnels de santé alliés | ||

| Non clinique/Administratif | ||

| Par mode de prestation | Staffing sur site | |

| Staffing à distance/par télémédecine | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du staffing de santé ?

Le marché est évalué à 48,16 milliards USD en 2026 et devrait atteindre 65,82 milliards USD d'ici 2031 à un TCAC de 6,45 %.

Quel segment de services connaît la croissance la plus rapide sur le marché du staffing de santé ?

Le staffing de médecins remplaçants (locum tenens) progresse à un TCAC de 8,12 % en raison des pénuries de médecins et des préférences pour une couverture flexible.

Pourquoi les agences de soins à domicile constituent-elles un domaine de croissance clé pour les cabinets de staffing de santé ?

Les incitations réglementaires promouvant le maintien à domicile des personnes âgées et les revalorisations du remboursement basé sur l'acuité par le CMS ont accéléré la demande de staffing en soins à domicile à un TCAC de 9,05 %.

Comment la technologie transforme-t-elle les opérations du staffing de santé ?

Les plateformes habilitées par l'IA rationalisent la mise en correspondance des candidats, prévoient les besoins en staffing et réduisent les délais de recrutement, améliorant l'efficacité et la performance des marges pour les agences.

Quelle région présente les meilleures perspectives de croissance pour le staffing de santé ?

L'Asie-Pacifique est en tête avec un TCAC de 7,32 %, portée par l'expansion des infrastructures, la pression démographique et les initiatives de migration de la main-d'œuvre.

Quelles tendances récentes de consolidation façonnent le paysage concurrentiel ?

Les grandes transactions telles que l'acquisition par Aya Healthcare de Cross Country Healthcare pour 615 millions USD et le rachat de CareerStaff Unlimited par ShiftMed reflètent une poussée vers l'envergure et les capacités numériques au sein du secteur.

Dernière mise à jour de la page le: