Taille et Part du Marché du Tourisme Médical aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

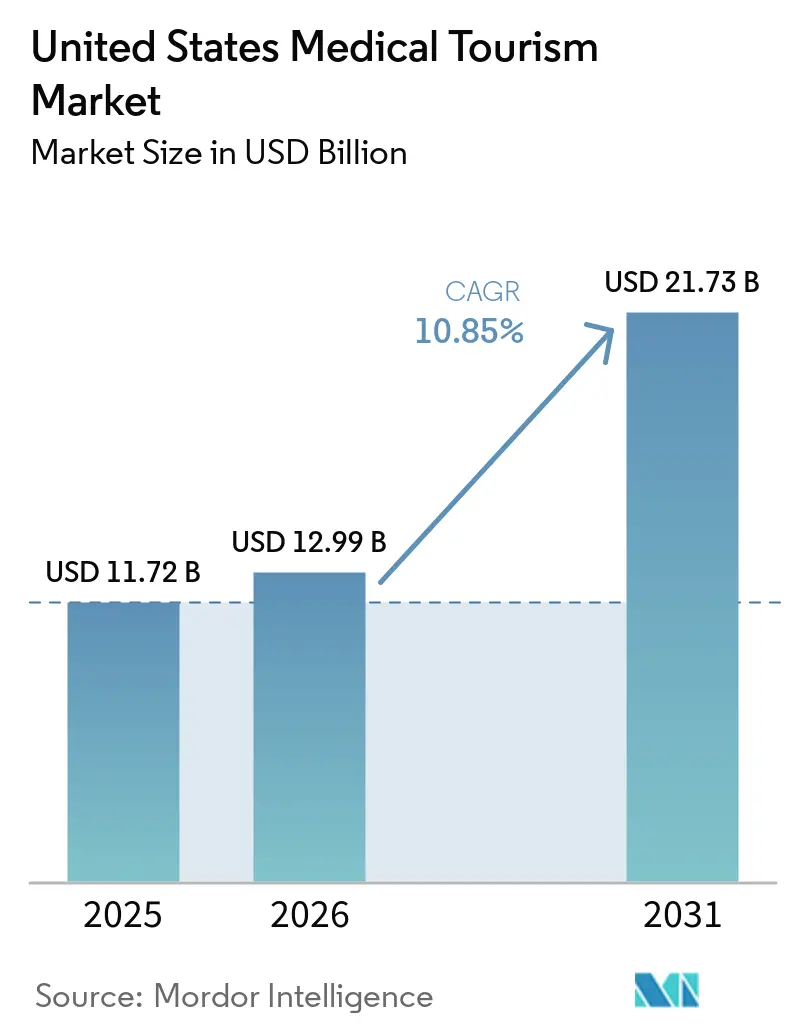

| Taille du marché de l'année de base (2025) | 11.72 Milliards de dollars |

| Taille du Marché (2026) | 12.99 Milliards de dollars |

| Taille du Marché (2031) | 21.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché du Tourisme Médical aux États-Unis par Mordor Intelligence

La taille du Marché du Tourisme Médical aux États-Unis est projetée à 11,72 milliards USD en 2025, 12,99 milliards USD en 2026, et devrait atteindre 21,73 milliards USD d'ici 2031, avec une croissance à un CAGR de 10,85 % de 2026 à 2031.

Le marché est façonné par une structure de demande bipolaire dans laquelle de nombreux résidents américains quittent le pays pour des soins moins coûteux, tandis que des patients internationaux se rendent toujours dans le pays pour des traitements hautement spécialisés difficiles d'accès ailleurs. La pression sur l'accessibilité financière des soins domestiques reste une force centrale, les primes moyennes familiales atteignant 26 993 USD en 2025 et les franchises moyennes individuelles s'élevant à 1 886 USD, ce qui maintient la pertinence des options d'autopaiement et transfrontalières pour les procédures électives et spécialisées. Les deuxièmes avis par télésanté modifient également la façon dont les patients entrent dans le système, le triage numérique fonctionnant désormais comme un canal d'acquisition précoce pour les parcours entrants et sortants. Les consultations numériques ambulatoires de Mayo Clinic ont augmenté de 17 % pour atteindre 1,2 million en 2025, tandis que Cleveland Clinic a déclaré près de 18 milliards USD de revenus d'exploitation pour 2025 au sein d'un système couvrant 3 continents, ce qui montre comment l'envergure en capacité numérique et physique renforce les marques établies. La concurrence sur le marché du tourisme médical aux États-Unis est donc modérée à élevée, les centres académiques de prestige défendant les cas complexes entrants, les facilitateurs se disputant la demande sortante sensible aux prix, et les lacunes en matière de suivi post-traitement ainsi que la portabilité limitée des assurances agissant encore comme des freins évidents à une adoption plus large.

Points Clés du Rapport

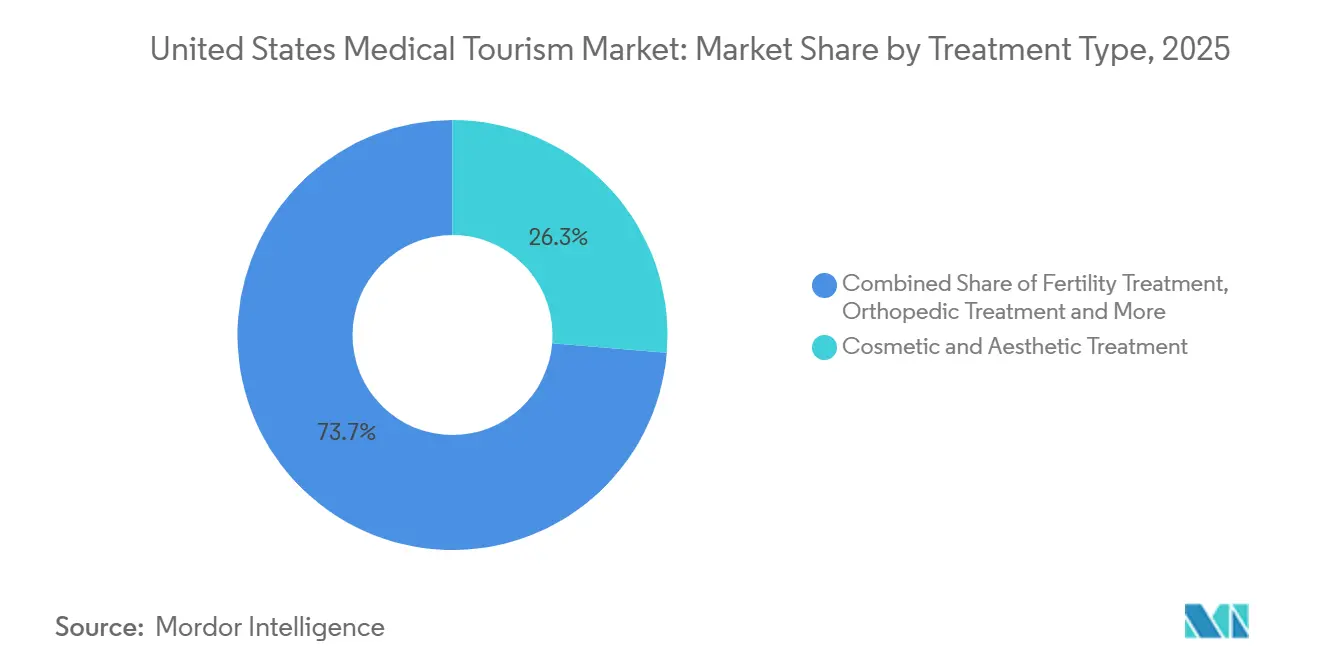

- Par type de traitement, le Traitement Cosmétique et Esthétique détenait 26,31 % de la part du marché du tourisme médical aux États-Unis en 2025, tandis que le Traitement de la Fertilité devrait se développer à un CAGR de 12,38 % jusqu'en 2031.

- Par prestataire de services, les Hôpitaux et Systèmes de Santé Américains Nationaux représentaient 51,24 % de la taille du marché du tourisme médical aux États-Unis en 2025, tandis que les Plateformes de Deuxième Avis par Télésanté devraient croître à un CAGR de 13,52 % jusqu'en 2031.

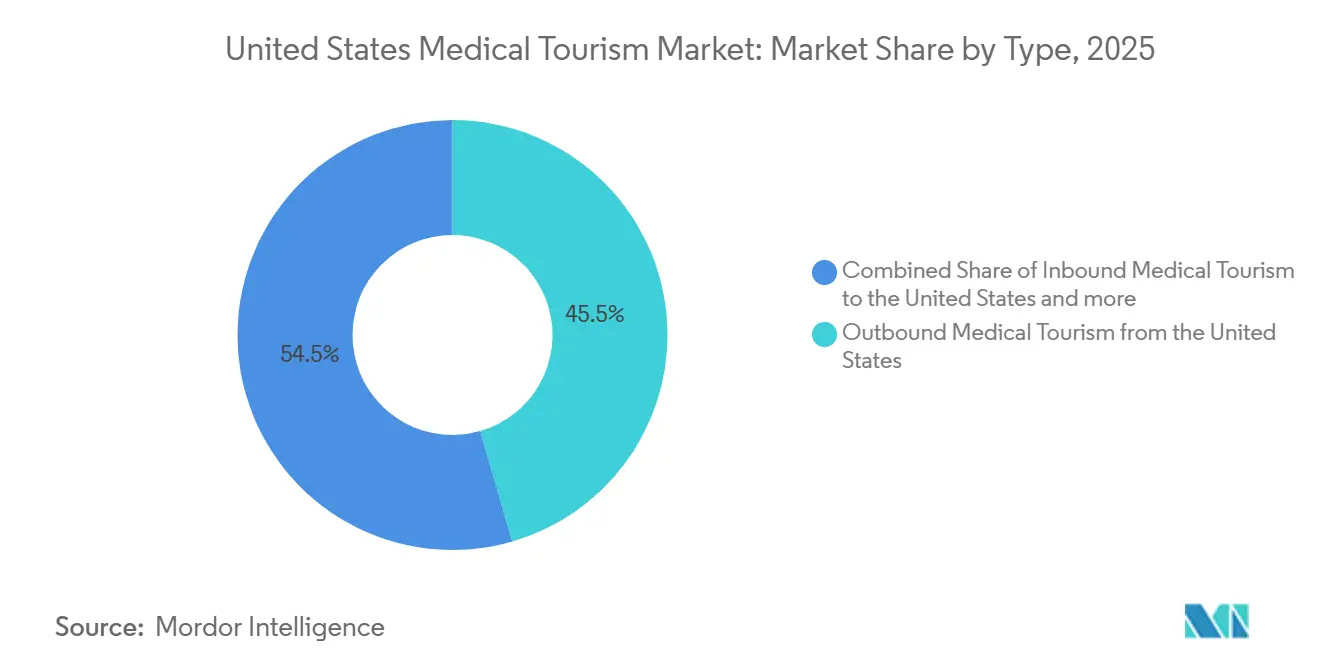

- Par type, le Tourisme Médical Sortant des États-Unis détenait une part de 45,52 % en 2025, tandis que le Tourisme Médical Entrant aux États-Unis devrait progresser à un CAGR de 11,55 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Tourisme Médical aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Coûts à la Charge des Patients et Lacunes des Avantages Employeurs | +2.8% | National, avec concentration dans les États à fort taux de non-assurés et de sous-assurés, Texas, Floride, Géorgie | Court terme (≤ 2 ans) |

| Arbitrage de Prix Transfrontalier Américain pour les Procédures Électives | +2.2% | Corridor frontalier États-Unis-Mexique, avec extension vers la Colombie, le Costa Rica et la Thaïlande | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Expansion des Deuxièmes Avis par Télésanté Accrédités | +1.4% | Mondial, avec adoption principale au Moyen-Orient, en Asie du Sud et du Sud-Est, et en Amérique Latine | Moyen terme (2-4 ans) |

| Croissance de la Navigation des Soins Coordonnée Numériquement et des Modèles de Conciergerie | +1.0% | National (États-Unis), avec acquisition entrante depuis les États du Golfe et l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Pénuries de Capacités et Débordement des Délais d'Attente vers les Soins Privés en Autopaiement | +0.9% | Domestique américain, avec soulagement sortant vers le Mexique et le Canada | Court terme (≤ 2 ans) |

| Demande Transfrontalière en Fertilité, Soins Dentaires et Esthétique de la Part des Résidents Américains | +1.3% | Sortant américain vers le Mexique, l'Espagne, la République Tchèque, la Grèce | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Hausse des Coûts à la Charge des Patients Accélère les Flux Sortants

La pression sur l'accessibilité financière des soins de santé est passée au-delà d'une question de politique publique et affecte désormais directement le comportement des patients au sein du marché du tourisme médical aux États-Unis. Le coût total des soins de santé pour une famille américaine moyenne a atteint 35 119 USD en 2025, et les coûts des établissements ambulatoires ont augmenté de 8,5 % la même année, ce qui a renforcé la pression financière autour des procédures non urgentes. La couverture offerte par les employeurs expose également de nombreuses familles, puisque 72 % des travailleurs couverts faisaient face à des plafonds de dépenses à leur charge supérieurs à 3 000 USD pour une couverture individuelle et 21 % à plus de 6 000 USD. Cette charge oriente de nombreux patients à revenus moyens vers des voyages en autopaiement pour des soins dentaires, esthétiques, bariatriques et de fertilité, notamment lorsque les régimes d'avantages excluent la couverture ou exigent des autorisations préalables difficiles à obtenir. L'effet pratique est que la pression sur l'accessibilité financière ne réduit pas seulement l'accès aux soins, elle redirige la demande vers des canaux sortants organisés et des parcours de soins transfrontaliers informels. Cela fait du stress financier l'un des moteurs de volume les plus évidents du marché du tourisme médical aux États-Unis, en particulier pour les procédures que les patients peuvent différer, comparer et financer par eux-mêmes.

Arbitrage de Prix Transfrontalier Américain pour les Procédures Électives

Les écarts de prix entre les traitements nationaux et étrangers restent l'un des principaux moteurs commerciaux du marché du tourisme médical aux États-Unis. La gastrectomie en manchon gastrique coûte entre 15 000 et 25 000 USD aux États-Unis contre 4 000 à 6 500 USD au Mexique, et la pré-autorisation nationale prend souvent 3 à 6 mois contre 1 à 4 semaines à l'étranger. Le Mexique a également accueilli 1,4 million de patients en provenance des États-Unis et du Canada fin 2024, ce qui a renforcé son rôle de destination la plus importante en Amérique Latine et l'une des plus importantes au niveau mondial. La seule Basse-Californie génère environ 2 milliards USD par an grâce au tourisme médical, et 60 % de ses 4,5 millions de visiteurs annuels liés à la santé viennent des États-Unis, ce qui montre à quel point ce corridor est devenu intégré. L'avantage concurrentiel dans ce corridor dépend désormais de la proximité, de la coordination bilingue, de la logistique orientée vers les États-Unis et du soutien par télésanté, et pas seulement du prix. Il en résulte que la route États-Unis-Mexique fonctionne de plus en plus comme un système de soins transfrontalier avec sa propre logique de référencement, ses attentes des patients et ses schémas de demande récurrente.

Expansion des Deuxièmes Avis par Télésanté Accrédités

Les deuxièmes avis par télésanté deviennent une composante structurelle du marché du tourisme médical aux États-Unis plutôt qu'un service d'appui. Les Plateformes de Deuxième Avis par Télésanté devraient croître à un CAGR de 13,52 % de 2026 à 2031, et ce rythme reflète la façon dont les patients recherchent désormais un avis spécialisé avant de s'engager dans un voyage. Les consultations numériques ambulatoires de Mayo Clinic ont augmenté de 17 % pour atteindre 1,2 million en 2025, ce qui montre que l'engagement virtuel opère déjà à une échelle significative au sein des grands systèmes académiques. Cleveland Clinic a également lié sa portée en matière de deuxième avis virtuel à une stratégie plus large d'intelligence artificielle et de soins numériques dans sa mise à jour 2025 de l'État de la Clinique, ce qui soutient l'utilisation de l'examen virtuel comme canal d'alimentation pour les décisions de traitement ultérieures. Cela signifie que le marché du tourisme médical aux États-Unis récompense de plus en plus les prestataires capables d'évaluer, de trier et d'instaurer la confiance avant toute rencontre physique.

Croissance de la Navigation des Soins Coordonnée Numériquement et des Modèles de Conciergerie

La navigation coordonnée numériquement transforme la façon dont les patients évoluent au sein du marché du tourisme médical aux États-Unis. Les modèles de conciergerie prennent en charge le transfert des dossiers, la mise en relation avec les prestataires, la coordination des voyages et la communication post-soins que de nombreux patients géraient auparavant par eux-mêmes. Ce rôle est important car les frictions entre l'intention et le traitement complété sont souvent les plus élevées avant la procédure, notamment lorsque les patients comparent plusieurs destinations et prestataires. Les plateformes de navigation créent également une couche de données patients autour des préférences, de la conversion et des résultats, ce qui leur confère un levier même lorsqu'elles ne possèdent pas l'actif clinique. À mesure que ces modèles arrivent à maturité, la concurrence se déplace de la simple activité de référencement vers la capacité à gérer l'intégralité du parcours patient avec un faible taux d'abandon et une meilleure continuité.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Suivi Post-Procédure Fragmenté entre les Juridictions | -1.2% | National (États-Unis), en particulier dans les États avec des normes limitées de coordination des soins transfrontaliers | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Remboursement Limité par les Assurances pour les Traitements Sortants | -0.9% | National, avec un impact plus élevé dans les États à fort taux de non-assurés, Texas, Floride | Court terme (≤ 2 ans) |

| Complexité des Licences au Niveau des États et de la Responsabilité Médicale | -0.6% | National, avec concentration dans les grands États exigeant une licence dans l'État pour la télésanté | Moyen terme (2-4 ans) |

| Problèmes de Confiance envers les Prestataires concernant la Transparence des Résultats et la Tarification Groupée | -0.5% | Mondial (destinations sortantes), avec une sensibilité accrue dans les segments de fertilité et d'esthétique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Suivi Post-Procédure Fragmenté entre les Juridictions

La continuité post-procédure reste l'une des faiblesses opérationnelles les plus évidentes du marché du tourisme médical aux États-Unis. Les patients qui se rendent à l'étranger pour une intervention chirurgicale reviennent souvent dans un système national où le prestataire d'origine est hors de portée juridique, clinique et administrative de leur réseau de soins local. Les médecins américains ne sont pas tenus de gérer les complications de procédures qu'ils n'ont pas effectuées, et de nombreux patients doivent organiser eux-mêmes leur suivi spécialisé après leur retour. Cette charge pèse le plus lourdement sur les patients qui ont voyagé pour des raisons de coût sans recourir à un facilitateur structuré ou à un modèle de navigation lié à un hôpital. Les Centres pour le Contrôle et la Prévention des Maladies ont déjà indiqué que la planification des traitements sortants devrait inclure des soins de suivi au retour, ce qui montre que le risque est reconnu même s'il n'est pas systématiquement géré en pratique[1]Centres pour le Contrôle et la Prévention des Maladies, "Tourisme Médical," Livre Jaune : Informations Sanitaires pour les Voyages Internationaux, cdc.gov.

Remboursement Limité par les Assurances pour les Traitements Sortants

La conception des assurances limite encore l'expansion du marché du tourisme médical aux États-Unis du côté sortant. De nombreux patients qui se rendent à l'étranger le font en autopaiement car les structures de couverture les suivent rarement au-delà des frontières, même lorsque les prestataires internationaux peuvent offrir une qualité clinique acceptable. Cela crée une division de la demande, où les patients à revenus plus élevés sont plus à même de choisir l'autopaiement domestique premium ou les grands centres américains, tandis que les patients à revenus plus faibles supportent davantage de risques dans les options sortantes motivées par les coûts. L'effet pratique n'est pas seulement une demande remboursée plus faible, mais aussi une exposition inégale à la qualité selon les groupes de revenus et les types de procédures. La portabilité limitée agit donc comme un frein structurel à une formalisation plus large, même si la pression sur l'accessibilité financière continue de pousser davantage de patients à chercher des solutions en dehors du système national.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Traitement : La Demande Cosmétique et Dentaire Ancre les Volumes de Patients

Le Traitement Cosmétique et Esthétique détenait la plus grande part à 26,31 % en 2025, ce qui en faisait la principale catégorie de traitement du marché du tourisme médical aux États-Unis. La Société Américaine des Chirurgiens Plasticiens a signalé 1,6 million de procédures chirurgicales cosmétiques et 28,5 millions de traitements mini-invasifs aux États-Unis en 2024, avec un volume chirurgical cosmétique en hausse de 1 % et des procédures mini-invasives en hausse de 3 %[2]Société Américaine des Chirurgiens Plasticiens, "L'intérêt pour la Santé Esthétique est Resté Constant Malgré l'Incertitude Économique en 2024," Communiqué de Presse de l'ASPS, plasticsurgery.org. Cette demande soutenue explique pourquoi les voyages sortants restent actifs pour les procédures de remodelage corporel et mammaire sensibles aux prix, tandis que la demande entrante existe toujours pour les patients recherchant le profil de sécurité et la réputation spécialisée des chirurgiens américains certifiés par le conseil. La Corée du Sud a également attiré davantage de patients américains en 2025, avec des arrivées en hausse de 70,4 % à 173 000 et plus de 62 % des patients étrangers recevant un traitement dermatologique, ce qui signale que les soins esthétiques premium à l'étranger attirent un segment américain distinct.

Le Traitement Dentaire est resté la deuxième catégorie en importance et le groupe de procédures sortantes le plus important en volume dans le secteur du tourisme médical aux États-Unis. Les Centres pour le Contrôle et la Prévention des Maladies ont signalé qu'environ 550 000 patients américains se sont rendus au Mexique pour des soins dentaires en 2024, principalement parce que les implants et la restauration complète de la bouche y sont bien moins chers que dans le système national. Les procédures orthopédiques et bariatriques occupent également une place importante car les patients peuvent comparer les prix, planifier leurs voyages et éviter les délais nationaux plus facilement que pour les soins d'urgence. Le Traitement de la Fertilité est la catégorie à la croissance la plus rapide, la taille du marché du tourisme médical aux États-Unis pour ce segment devant se développer à un CAGR de 12,38 % jusqu'en 2031, soutenu par une forte demande transfrontalière de patients confrontés à des coûts nationaux élevés et à une couverture limitée. Le Traitement du Cancer reste l'ancre de la demande entrante car les programmes d'oncologie pionniers, la profondeur diagnostique avancée et la coordination des soins complexes restent concentrés dans les grands centres académiques américains. Cette combinaison montre que la demande de traitements sur le marché du tourisme médical aux États-Unis couvre à la fois les voyages sortants motivés par les prix et les voyages entrants motivés par les capacités, plutôt que de pencher dans une seule direction.

Par Prestataire de Services : Les Systèmes Hospitaliers Mènent Tandis que les Plateformes Numériques Gagnent du Terrain

Les Hôpitaux et Systèmes de Santé Américains Nationaux détenaient 51,24 % de la taille du marché du tourisme médical aux États-Unis en 2025, ce qui les maintenait fermement en tête du paysage des prestataires. Ces systèmes sont au cœur du tourisme médical entrant car ils combinent réputation spécialisée, profondeur clinique, capacité de recherche et programmes internationaux de patients de marque que les acteurs plus petits ne peuvent pas facilement égaler. Cleveland Clinic a déclaré près de 18 milliards USD de revenus d'exploitation et près de 16 millions de rencontres avec des patients en 2025, tandis que Mayo Clinic a traité des patients de plus de 140 pays, réalisé 161 590 cas chirurgicaux et effectué 2 065 transplantations d'organes solides. Le secteur du tourisme médical aux États-Unis continue donc de s'appuyer sur les grands systèmes hospitaliers à la fois comme destination pour les soins entrants et comme référence pour la prise de décision en autopaiement domestique.

Les Plateformes de Deuxième Avis par Télésanté sont le groupe de prestataires à la croissance la plus rapide, se développant à un CAGR de 13,52 % entre 2026 et 2031, ce qui montre comment l'examen numérique remonte dans le parcours patient. Dans de nombreux cas, un examen spécialisé virtuel précède désormais le voyage, et le remplace parfois, notamment pour la confirmation du diagnostic et la planification du traitement. Des plateformes telles que Transcarent et MediPocket USA lient de plus en plus les deuxièmes avis aux structures d'avantages employeurs, ce qui fait évoluer le modèle commercial d'une acquisition ponctuelle de patients vers des revenus d'entreprise récurrents. Les Hôpitaux Spécialisés Transfrontaliers et les Facilitateurs de Tourisme Médical jouent encore des rôles importants, mais les deux groupes font face à des pressions car le triage numérique et la coordination de conciergerie absorbent des parties de la chaîne de référencement. HCA Healthcare est également entré en 2026 avec un pipeline de capital approuvé de 5,5 à 6 milliards USD et a ajouté environ 100 unités commerciales ambulatoires en 2025, ce qui montre que les acteurs de grande envergure investissent encore massivement dans les infrastructures de capacité et d'accès. Cette structure de prestataires maintient le marché du tourisme médical aux États-Unis en équilibre entre l'autorité portée par les hôpitaux et l'accessibilité portée par les plateformes.

Par Type : Le Volume Sortant Mène Tandis que l'Entrant Croît le Plus Vite

Le Tourisme Médical Sortant des États-Unis détenait une part de 45,52 % en 2025, ce qui en faisait le plus grand segment par type sur le marché du tourisme médical aux États-Unis. La principale raison est la pression structurelle sur les coûts, puisque des millions de patients non assurés et sous-assurés considèrent le traitement à l'étranger comme la seule voie réaliste pour de nombreuses procédures électives ou spécialisées. Le Mexique est resté la destination dominante dans ce flux, accueillant 1,4 million de patients en provenance des États-Unis et du Canada en 2024 et générant plus de 2,5 milliards USD de revenus du tourisme médical. La composition des flux sortants s'élargit également au-delà des soins dentaires et bariatriques, les données liées à l'INEGI indiquant que l'orthopédie, la chirurgie spinale, la thérapie par cellules souches et les traitements de fertilité prennent une place plus importante dans le profil des patients entrants de la Basse-Californie.

Le Tourisme Médical Entrant aux États-Unis devrait croître à un CAGR de 11,55 % jusqu'en 2031, ce qui en fait le type à la croissance la plus rapide au sein du marché du tourisme médical aux États-Unis. Ce côté du marché se développe sur l'accès aux spécialités plutôt que sur le prix, notamment pour la thérapie génique, la thérapie par cellules CAR-T, l'oncologie par radiothérapie aux protons et aux ions carbone, la transplantation multi-organes et le diagnostic des maladies rares. Le nouveau projet d'hôpital oncologique de Dana-Farber et son centre de protonthérapie approuvé à 50,5 millions USD ajoutent une capacité claire pour les flux oncologiques futurs, tandis que Stanford Medicine a ouvert un nouveau centre de protonthérapie en avril 2026 pour les patients pédiatriques et adultes atteints de cancer. Le Voyage Médical en Autopaiement Domestique au sein des États-Unis reste un segment significatif et stable car les patients continuent de se déplacer entre États pour accéder à des tarifs moins élevés, à de meilleurs spécialistes ou à des délais d'attente plus courts. Pris ensemble, ces dynamiques par type montrent que le marché du tourisme médical aux États-Unis se développe à la fois par l'arbitrage de coûts vers l'extérieur et par la spécialisation premium vers l'intérieur.

Analyse Géographique

Le Tourisme Médical Entrant aux États-Unis devrait croître à un CAGR de 11,55 % jusqu'en 2031, ce qui fait du pays l'une des destinations les plus solides dans le segment haute complexité du marché du tourisme médical aux États-Unis. Houston, Miami, Boston, New York et les pôles Mayo Clinic de Rochester, Jacksonville et Phoenix restent les principaux centres d'accueil car ils combinent profondeur spécialisée, services aux patients internationaux et marques cliniques reconnues. Mayo Clinic a traité des patients de plus de 140 pays en 2025, réalisé 161 590 procédures chirurgicales et augmenté ses consultations numériques ambulatoires de 17 % à 1,2 million, ce qui montre l'ampleur de sa portée entrante et de son engagement pré-voyage[3]Mayo Clinic, "Les Performances 2025 de Mayo Clinic Font Avancer sa Mission Centrée sur le Patient," Réseau d'Actualités Mayo Clinic, newsnetwork.mayoclinic.org. Cleveland Clinic Abu Dhabi a également signalé une hausse de 35 % du volume de patients internationaux en 2024, et son rôle de canal d'alimentation pour les cas plus complexes soutient la position de référencement mondial du réseau Cleveland Clinic dans son ensemble.

Le Mexique et l'Amérique Latine forment le corridor sortant le plus mature pour les résidents américains et restent au cœur du marché du tourisme médical aux États-Unis. Le Mexique a accueilli 1,4 million de patients en provenance des États-Unis et du Canada en 2024, et la seule Basse-Californie a généré environ 2 milliards USD de revenus annuels du tourisme médical, ce qui montre l'ampleur des soins transfrontaliers organisés. Les procédures au Mexique ont été signalées à 36 à 89 % en dessous des prix américains comparables pour des catégories chirurgicales telles que l'orthopédie, la chirurgie bariatrique, les procédures cosmétiques et la restauration dentaire, ce qui explique la pérennité du corridor. La Colombie devient également plus visible pour les soins de fertilité et les soins spécialisés grâce aux hôpitaux accrédités par la Commission Mixte Internationale à Bogotá et Medellín, tandis que la Basse-Californie continue de se promouvoir à travers des congrès organisés et une promotion coordonnée de la destination plutôt que par une démarche isolée des prestataires. Ce changement est important car il confère au corridor États-Unis-Mexique un soutien institutionnel plus solide et un modèle d'acquisition de patients plus durable.

L'Europe et l'Asie-Pacifique répondent à des besoins différents au sein du marché du tourisme médical aux États-Unis, plutôt que de se concurrencer sur la même proposition de valeur. L'Espagne, la République Tchèque et la Grèce restent les principales destinations européennes pour les voyageurs américains en matière de fertilité, tandis que la Corée du Sud émerge comme une destination solide pour les procédures esthétiques et dermatologiques. La Thaïlande et l'Inde attirent encore des patients américains pour des procédures chirurgicales plus aiguës, ce qui montre que la distance devient moins un obstacle à mesure que le dépistage et la coordination numériques s'améliorent. Ce schéma géographique confirme que le marché du tourisme médical aux États-Unis ne gravite plus autour d'un seul corridor de destination, même si le Mexique reste la principale route sortante.

Paysage Concurrentiel

Le marché du tourisme médical aux États-Unis reste structurellement divisé entre un segment entrant concentré et un segment sortant fragmenté. Du côté entrant, Mayo Clinic, Cleveland Clinic, Johns Hopkins Medicine International, Dana-Farber et MD Anderson se concurrencent principalement sur la réputation clinique, la profondeur spécialisée et la crédibilité de leurs programmes de patients internationaux. La stratégie Bold. Forward. Unbound. de Mayo Clinic comprend des outils numériques avancés, de nouvelles installations et le premier programme de thérapie par ions carbone des Amériques en cours de développement en Floride, ce qui témoigne d'un effort à long terme pour renforcer son attrait mondial plutôt que de simplement défendre le volume actuel. Cleveland Clinic suit une logique similaire à travers une expansion mondiale disciplinée, avec Abu Dhabi développant les procédures robotiques et son centre oncologique de Londres se dirigeant vers la prise en charge des patients d'ici fin 2027.

La concurrence sortante est beaucoup plus fragmentée, et aucun facilitateur unique ne semble contrôler une grande partie du marché du tourisme médical aux États-Unis dans son ensemble. Les facilitateurs, les agences de conciergerie et les réseaux hospitaliers des pays de destination se concurrencent sur la tarification groupée, la qualité de la coordination, l'accréditation et la confiance des patients plutôt que sur la domination de marque. Cette partie du marché a encore de la marge pour se formaliser car de nombreux régimes d'avantages offerts par les employeurs excluent les traitements à l'étranger, mais un groupe croissant d'employeurs auto-assurés évalue les voyages médicaux structurés pour le contrôle des coûts sur certaines procédures. L'expansion du réseau Platinum de Better by MTA en janvier 2026 a illustré comment les écosystèmes de facilitateurs tentent de dépasser les transactions individuelles en autopaiement pour aller vers des modèles prêts pour les entreprises avec une qualité sélectionnée et un soutien au paiement. L'accréditation par la Commission Mixte Internationale reste l'un des signaux de qualité les plus visibles dans ce domaine, notamment pour les patients américains qui souhaitent un marqueur d'assurance reconnaissable lorsqu'ils comparent des options étrangères moins coûteuses.

L'acquisition numérique de patients est désormais l'un des champs de bataille concurrentiels les plus évidents du marché du tourisme médical aux États-Unis. Les deuxièmes avis par télésanté, le triage à distance et l'examen des dossiers avant le voyage déplacent la compétition en amont, ce qui profite aux institutions disposant d'un contenu clinique solide, d'un accès aux spécialistes et d'une confiance établie. La hausse des consultations numériques de Mayo Clinic et la stratégie numérique de Cleveland Clinic montrent toutes deux que les prestataires leaders ne laissent pas cette couche aux seuls intermédiaires. Il en résulte un champ concurrentiel où le leadership entrant reste relativement concentré parmi les systèmes d'élite, tandis que la facilitation sortante est encore dispersée et ouverte à la disruption par les plateformes.

Leaders du Secteur du Tourisme Médical aux États-Unis

-

Cleveland Clinic

-

Mayo Clinic

-

Johns Hopkins Medicine International

-

HCA Healthcare

-

Mass General Brigham

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Le Conseil de Santé Publique du Massachusetts a approuvé la demande de Dana-Farber Cancer Institute de construire un centre de protonthérapie de 50,5 millions USD sur son campus de Boston, la construction débutant au printemps 2026 avec l'ouverture prévue aux patients fin 2027, élargissant ainsi la capacité oncologique entrante pour le marché du tourisme médical américain.

- Avril 2026 : Stanford Health Care et Alameda Health System ont annoncé une collaboration stratégique pour élargir l'accès aux soins spécialisés dans l'East Bay de Californie à l'Hôpital St. Rose, notamment la location et le développement de capacités de lits médico-chirurgicaux sous la gestion de Stanford, une initiative qui élargit le réseau de référencement de patients de Stanford pour les patients nationaux et internationaux.

Périmètre du Rapport sur le Marché du Tourisme Médical aux États-Unis

Selon le périmètre du rapport, le tourisme médical désigne la pratique consistant à voyager au-delà des frontières internationales pour obtenir un traitement médical, des services de santé ou des procédures. Les patients recherchent souvent le tourisme médical pour accéder à des soins abordables et de haute qualité, ou à des traitements spécialisés qui peuvent ne pas être disponibles ou sont plus coûteux dans leur pays d'origine.

La segmentation du marché du tourisme médical aux États-Unis est catégorisée par type de traitement, prestataire de services et type. Par type de traitement, elle comprend les soins dentaires, les procédures cosmétiques et esthétiques, les services de fertilité, les soins orthopédiques, les services cardiovasculaires, les soins ophtalmiques, les services bariatriques, les soins neurologiques, les soins oncologiques et autres services médicaux. Par prestataire de services, elle couvre les hôpitaux et systèmes de santé américains, les hôpitaux spécialisés à l'étranger, les agences de tourisme médical et services de conciergerie, et les services de deuxième avis par télésanté. Par type, elle est segmentée en tourisme médical entrant aux États-Unis, tourisme médical sortant des États-Unis et voyage médical en autopaiement domestique aux États-Unis. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Traitement Dentaire |

| Traitement Cosmétique et Esthétique |

| Traitement de la Fertilité |

| Traitement Orthopédique |

| Traitement Cardiovasculaire |

| Traitement Ophtalmique |

| Traitement Bariatrique |

| Traitement Neurologique |

| Traitement du Cancer |

| Autres Traitements |

| Hôpitaux et Systèmes de Santé Américains Nationaux |

| Hôpitaux Spécialisés Transfrontaliers |

| Facilitateurs de Tourisme Médical et Agences de Conciergerie |

| Plateformes de Deuxième Avis par Télésanté |

| Tourisme Médical Entrant aux États-Unis |

| Tourisme Médical Sortant des États-Unis |

| Voyage Médical en Autopaiement Domestique aux États-Unis |

| Par Type de Traitement | Traitement Dentaire |

| Traitement Cosmétique et Esthétique | |

| Traitement de la Fertilité | |

| Traitement Orthopédique | |

| Traitement Cardiovasculaire | |

| Traitement Ophtalmique | |

| Traitement Bariatrique | |

| Traitement Neurologique | |

| Traitement du Cancer | |

| Autres Traitements | |

| Par Prestataire de Services | Hôpitaux et Systèmes de Santé Américains Nationaux |

| Hôpitaux Spécialisés Transfrontaliers | |

| Facilitateurs de Tourisme Médical et Agences de Conciergerie | |

| Plateformes de Deuxième Avis par Télésanté | |

| Par Type | Tourisme Médical Entrant aux États-Unis |

| Tourisme Médical Sortant des États-Unis | |

| Voyage Médical en Autopaiement Domestique aux États-Unis |

Questions Clés Répondues dans le Rapport

Quelle est la position du marché du tourisme médical aux États-Unis en 2026 ?

Le marché du tourisme médical aux États-Unis s'établit à 12,99 milliards USD en 2026 et devrait atteindre 21,73 milliards USD d'ici 2031 à un CAGR de 10,85 %.

Pourquoi les patients américains se rendent-ils à l'étranger pour se faire soigner ?

Les principales raisons sont la hausse des primes, l'augmentation des franchises et les importants écarts de prix pour les procédures électives, notamment les soins dentaires, esthétiques, bariatriques et de fertilité.

Quelle catégorie de traitement mène la demande dans ce domaine ?

Le Traitement Cosmétique et Esthétique était en tête avec une part de 26,31 % en 2025, tandis que le Traitement de la Fertilité est la catégorie à la croissance la plus rapide avec un CAGR de 12,38 % jusqu'en 2031.

Quel groupe de prestataires occupe la position la plus solide aujourd'hui ?

Les Hôpitaux et Systèmes de Santé Américains Nationaux étaient en tête avec une part de 51,24 % en 2025 car ils combinent programmes de patients internationaux, profondeur spécialisée et grande infrastructure clinique.

Qu'est-ce qui stimule la croissance plus rapide des soins entrants aux États-Unis ?

La croissance est soutenue par l'accès aux spécialités avancées, notamment les capacités complexes en oncologie, transplantation, thérapie génique et protonthérapie ajoutées par les principales institutions américaines.

Comment la télésanté et la navigation numérique modifient-elles le comportement des patients ?

Les deuxièmes avis virtuels et la navigation numérique font remonter les décisions des patients plus tôt dans le parcours de soins, ce qui aide les prestataires à sélectionner les dossiers, à instaurer la confiance et à convertir la demande avant le voyage.

Dernière mise à jour de la page le: