Tamanho e Participação do Mercado de Instalações Hospitalares dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

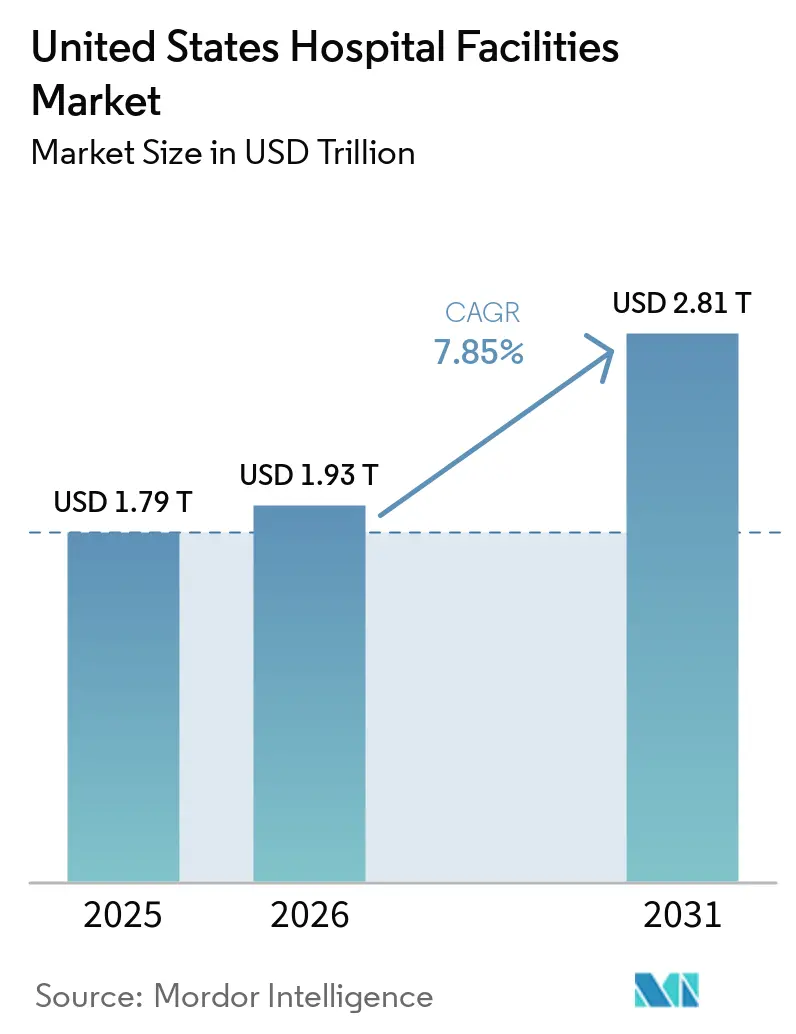

| Tamanho do mercado no ano base (2025) | 1.79 Trilhões de dólares |

| Tamanho do Mercado (2026) | 1.93 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2.81 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.85% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Instalações Hospitalares dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Instalações Hospitalares dos Estados Unidos foi avaliado em USD 1,79 trilhão em 2025 e estima-se que cresça de USD 1,93 trilhão em 2026 para atingir USD 2,81 trilhões até 2031, a um CAGR de 7,85% durante o período de previsão (2026-2031).

Os gastos hospitalares cresceram 8,9% para USD 1.634,7 bilhões em 2024, enquanto o crescimento geral das despesas nacionais com saúde foi de 7,2%, e o crescimento dos preços hospitalares atingiu 3,4% no mesmo ano, o que demonstra que a assistência hospitalar está assumindo um papel maior nos gastos totais com saúde. A assistência hospitalar respondeu por quase um terço das despesas nacionais totais com saúde, e o CMS projeta que os gastos hospitalares cheguem a 6,4% do PIB até 2033, ante 5,6% em 2024, o que sustenta um caminho de expansão constante para o mercado de instalações hospitalares dos Estados Unidos. A demanda permanece firme porque a população com 75 anos ou mais está projetada para crescer 44% na próxima década, o que sustentará um uso mais elevado de serviços de internação, emergência e cuidados especializados no mercado de instalações hospitalares dos Estados Unidos. A carga assistencial também está se tornando mais pesada porque pacientes com múltiplas condições crônicas representaram 11% da população, mas responderam por 52% das internações, o que mantém pressão sobre a capacidade, a equipe e o mix de serviços no mercado de instalações hospitalares dos Estados Unidos. Ao mesmo tempo, mais de 65% das cirurgias agora ocorrem em ambientes ambulatoriais, o CMS começou a remover 285 procedimentos musculoesqueléticos da Lista de Internação Exclusiva em 2026, e a mão de obra representou 56% dos custos hospitalares totais, de modo que os operadores no mercado de instalações hospitalares dos Estados Unidos estão expandindo suas redes ambulatoriais enquanto tentam proteger as margens e manter a disciplina de investimento em instalações.

Principais Conclusões do Relatório

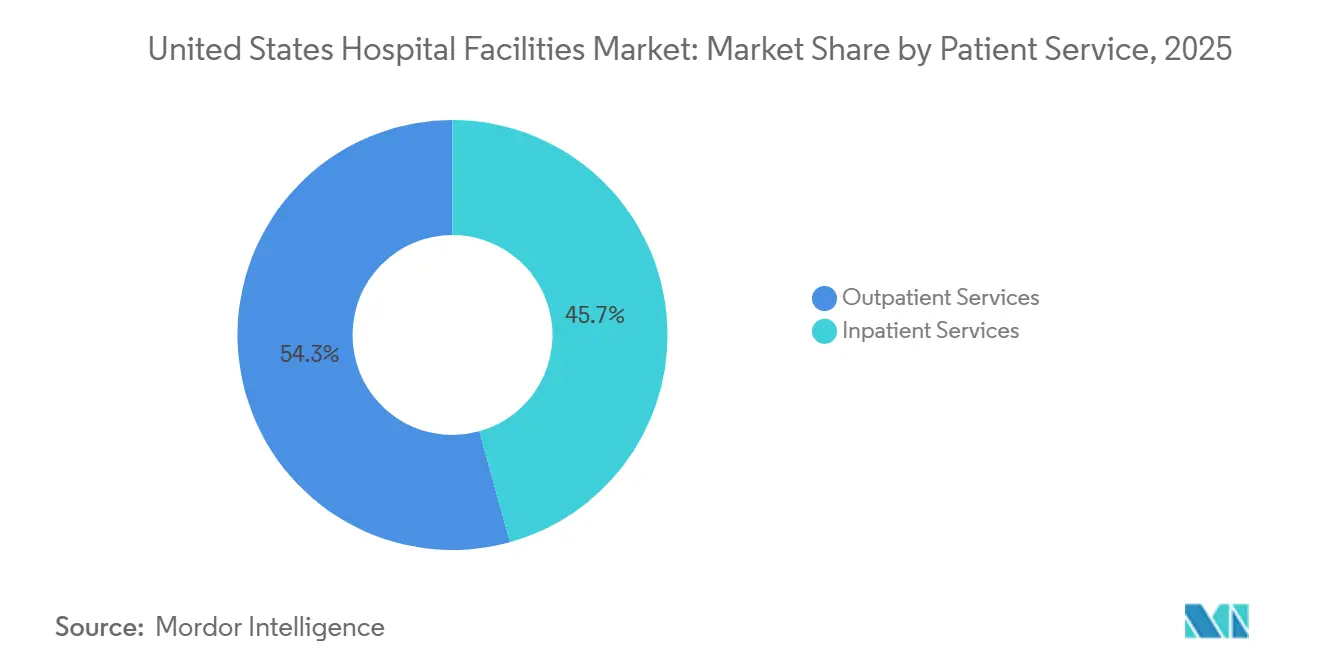

- Por serviço ao paciente, os Serviços Ambulatoriais detiveram 54,31% da receita em 2025, enquanto o mesmo segmento está projetado para registrar o maior CAGR de 8,38% até 2031.

- Por tipo de instalação, os Hospitais Públicos e Comunitários responderam por 53,24% da receita em 2025, enquanto os Hospitais Estaduais e Federais têm previsão de expandir ao CAGR mais rápido de 8,52% até 2031.

- Por tipo de serviço, os Cuidados Agudos capturaram 35,52% da receita em 2025, enquanto a Oncologia está projetada para crescer ao CAGR mais rápido de 9,25% até 2031.

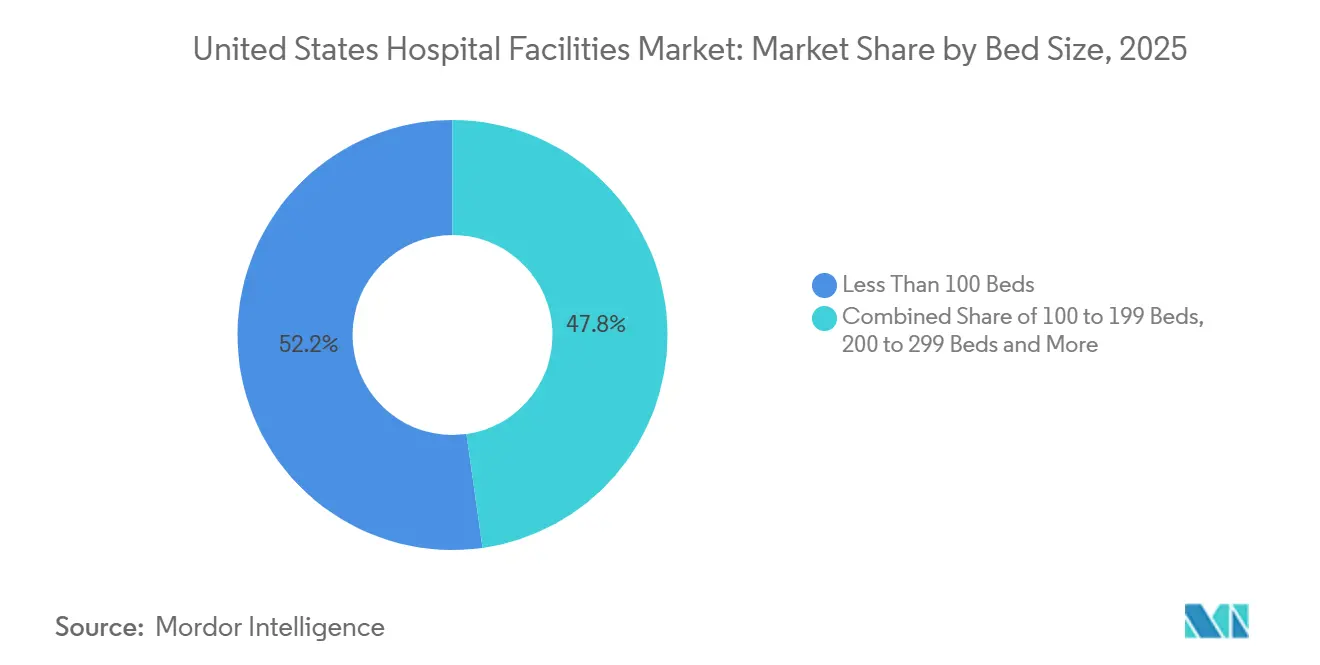

- Por tamanho de leitos, as instalações com Menos de 100 Leitos representaram 52,22% da receita em 2025, enquanto o segmento de 100 a 199 Leitos deve avançar ao CAGR mais rápido de 8,65% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Instalações Hospitalares dos Estados Unidos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento do Atendimento Ambulatorial e do Mix de Cirurgias no Mesmo Dia | +2.0% | Relevância global, mais forte no Sul e no Oeste | Curto prazo (≤ 2 anos) |

| Consolidação de Sistemas Hospitalares, Captação de Encaminhamentos e Densidade de Rede | +1.5% | Nacional, com aceleração no Sul e no Centro-Oeste | Médio prazo (2-4 anos) |

| Otimização de Leitos e Fluxo de Pacientes Habilitada por Tecnologia | +1.2% | Nacional, com ganhos iniciais em grandes sistemas de saúde urbanos | Médio prazo (2-4 anos) |

| Envelhecimento da População e Carga de Doenças Crônicas | +1.8% | Nacional, com intensidade no Sudeste e Nordeste | Longo prazo (≥ 4 anos) |

| Resiliência Cibernética e Gastos com Continuidade para Cuidados Conectados | +0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Conversão para Quartos Individuais e Reformas de Controle de Infecção | +0.4% | Nacional, com concentração em centros médicos acadêmicos do Nordeste e Centro-Oeste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Atendimento Ambulatorial e do Mix de Cirurgias no Mesmo Dia

O mercado de instalações hospitalares dos Estados Unidos está sendo remodelado por uma migração constante do volume cirúrgico dos campi de internação para ambientes ambulatoriais. Uma pesquisa publicada em dezembro de 2025 confirmou que mais de 65% das cirurgias nos Estados Unidos agora ocorrem em ambientes ambulatoriais, e as participações de internação para substituições de quadril e joelho caíram após a pandemia, o que demonstra que a mudança se manteve em vez de reverter. O CMS reforçou essa direção em 2026 ao elevar os pagamentos totais do OPPS para USD 101,0 bilhões, um aumento de USD 8,0 bilhões em relação a 2025, ao mesmo tempo em que iniciou a remoção de 285 procedimentos principalmente musculoesqueléticos da Lista de Internação Exclusiva. Isso é relevante porque muitos dos procedimentos que estão saindo da internação eram historicamente alguns dos casos mais lucrativos para os sistemas hospitalares. Quando esses procedimentos deixam o campus principal do hospital, os operadores precisam de departamentos ambulatoriais e centros de cirurgia ambulatorial para manter os fluxos de encaminhamento e o alinhamento com os médicos. Os centros de cirurgia ambulatorial certificados pelo Medicare atingiram 12.294 em 2025, e o setor capturou 45% do volume cirúrgico ambulatorial total, o que demonstra que o mercado de instalações hospitalares dos Estados Unidos não está apenas crescendo, mas também mudando o local onde a receita é gerada[1]ASC Data, "Visão Geral do Setor Agosto 2025," ASC Data, ascdata.com.

Consolidação de Sistemas Hospitalares, Captação de Encaminhamentos e Densidade de Rede

O mercado de instalações hospitalares dos Estados Unidos continua a favorecer sistemas que conseguem controlar os caminhos de encaminhamento entre hospitais, clínicas, unidades ambulatoriais e centros cirúrgicos. A lógica por trás da consolidação mudou para o controle do continuum de cuidados, porque os líderes de mercado precisam de densidade local e conectividade com médicos mais do que de uma simples contagem de leitos. A HCA Healthcare demonstrou essa abordagem em 2025 ao adicionar quase 100 unidades de negócios ambulatoriais e reportar lucro líquido de USD 6,8 bilhões, um aumento de 17,8% em relação ao ano anterior, ao mesmo tempo em que sinalizou que mais capital permanece disponível para expansão futura em 2026 e 2027. O escrutínio regulatório está aumentando ao mesmo tempo, pois a FTC exigiu que a Ascension desinvestisse 7 centros de cirurgia ambulatorial em junho de 2026 para concluir a aquisição da AmSurg, o que estabelece um limite claro sobre a rapidez com que as redes podem construir escala ambulatorial por meio de negócios[2]Comissão Federal de Comércio, "FTC Exige Desinvestimento de Centros de Cirurgia Ambulatorial para Proteger Pacientes dos Efeitos Anticoncorrenciais do Negócio entre Ascension Health e AmSurg," FTC, ftc.gov. O Departamento de Justiça também processou a NewYork-Presbyterian em 2026 por restrições contratuais que, segundo ele, elevaram os custos de saúde, o que demonstra que o mercado de instalações hospitalares dos Estados Unidos agora enfrenta pressão antitruste não apenas em fusões, mas também no comportamento de contratação com pagadores. Como resultado, os sistemas que conseguem expandir a densidade ambulatorial e a captação de encaminhamentos sem depender de grandes transações provavelmente manterão a posição mais duradoura.

Otimização de Leitos e Fluxo de Pacientes Habilitada por Tecnologia

O mercado de instalações hospitalares dos Estados Unidos também está sendo apoiado por tecnologias que melhoram o fluxo de pacientes e aumentam a capacidade efetiva dentro dos edifícios existentes. Uma revisão revisada por pares de 2026 sobre implementações combinadas de Lean e IA constatou que a implantação de centros de comando pode criar ganhos de capacidade efetiva equivalentes a 30 ou mais leitos adicionais sem expansão física. Esses sistemas melhoram os tempos de espera, o tempo de permanência e a alocação dinâmica de leitos, o que os torna especialmente relevantes quando a equipe e o capital são escassos. Isso muda o papel da tecnologia no mercado de instalações hospitalares dos Estados Unidos porque as ferramentas de fluxo de pacientes não são mais atualizações de processo opcionais. Elas agora apoiam a estabilidade operacional diária ao reduzir atrasos evitáveis, limitar o risco de desvio e ajudar os hospitais a usar os leitos que já possuem de forma mais eficaz. Isso é especialmente importante para os operadores que tentam lidar com o aumento da carga de doenças crônicas e maiores transferências ambulatoriais sem se comprometer imediatamente com novas torres ou grandes campi de substituição.

Envelhecimento da População e Carga de Doenças Crônicas

O mercado de instalações hospitalares dos Estados Unidos tem uma longa perspectiva de demanda porque o envelhecimento e as doenças crônicas estão avançando juntos em vez de separadamente. Dados de sinistros cobrindo quase 81 milhões de vidas seguradas mostraram em março de 2026 que pacientes com múltiplas condições crônicas responderam por 52% das internações e 35% das visitas ao pronto-socorro, embora representassem apenas 11% da população. Ao mesmo tempo, a população com 75 anos ou mais está projetada para crescer 44% na próxima década, o que mantém a perspectiva de volume firme para os hospitais que prestam cuidados agudos e especializados. Isso amplia o desafio de planejamento para os hospitais porque a equipe, o fluxo de emergência, a demanda médico-cirúrgica e as linhas de serviço especializadas permanecem sob pressão por um período mais longo.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de Mão de Obra em Operações Clínicas e de Instalações | -0.8% | Nacional, mais aguda em mercados rurais e carentes | Longo prazo (≥ 4 anos) |

| Alta Intensidade de Capital e Lento Retorno para Expansão de Instalações | -0.6% | Nacional, com pressão desproporcional sobre sistemas de médio porte | Médio prazo (2-4 anos) |

| Risco de Infecções Hospitalares e Restrições de Fluxo de Trabalho Estéril | -0.3% | Nacional | Médio prazo (2-4 anos) |

| Escrutínio Antitruste sobre Consolidação entre Mercados | -0.3% | Nacional, concentrado em mercados urbanos com alto IHH | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra em Operações Clínicas e de Instalações

A escassez de mão de obra continua sendo a restrição estrutural mais persistente no mercado de instalações hospitalares dos Estados Unidos. A Associação Americana de Faculdades de Medicina projetou uma escassez de médicos de 13.500 a 86.000 até 2036, e o NIHCM observou que 31 das 35 especialidades médicas devem enfrentar lacunas de oferta, o que indica que a expansão da capacidade continuará a esbarrar em limites de pessoal clínico. A pressão na enfermagem também está aumentando, e a AHA afirmou que a Câmara de Comércio dos Estados Unidos espera que 42 estados enfrentem escassez de enfermeiros até 2030. Os salários anunciados para enfermeiros registrados cresceram 26,6% mais rápido do que a inflação nos últimos 4 anos, o que significa que o crescimento da receita não se traduz automaticamente em margens mais saudáveis para o mercado de instalações hospitalares dos Estados Unidos. A mão de obra já representava 56% dos custos hospitalares totais, e a Administração de Saúde dos Veteranos relatou um aumento de 50% em relação ao ano anterior nas escassez graves de pessoal ocupacional no ano fiscal de 2025, o que aponta para uma tensão operacional contínua[3]Escritório do Inspetor Geral dos Assuntos de Veteranos, "Determinação do OIG sobre as Escassez Graves de Pessoal Ocupacional da Administração de Saúde dos Veteranos no Ano Fiscal de 2025," OIG da VA, vaoig.gov. Isso cria um limite prático para o crescimento das instalações porque os leitos podem ser licenciados e os edifícios podem ser inaugurados, mas não podem suportar volume clínico a menos que os padrões de pessoal sejam atendidos.

Alta Intensidade de Capital e Lento Retorno para Expansão de Instalações

A alta intensidade de capital continua a limitar a rapidez com que o mercado de instalações hospitalares dos Estados Unidos pode adicionar ou modernizar a capacidade física. A AHA relatou que as despesas hospitalares totais aumentaram 5,1% em 2024, enquanto a inflação foi de 2,9%, o que significa que os custos operacionais ainda avançaram mais rápido do que o ambiente geral de preços. O mesmo relatório afirmou que o Medicare reembolsou apenas USD 0,83 para cada USD 1,00 gasto, o que deixa uma lacuna estrutural de financiamento para muitos operadores que dependem fortemente de pagadores públicos. A AHA também constatou que 94% dos administradores de saúde esperavam atrasar atualizações de equipamentos porque os aumentos de custos relacionados a tarifas estavam elevando a pressão sobre o capital. Ao mesmo tempo, a idade média da infraestrutura física hospitalar aumentou mais de 10% nos últimos 2 anos, o que significa que a manutenção adiada está se acumulando em vez de ser resolvida. Isso desacelera o ritmo dos grandes projetos de campus para sistemas de médio porte e dá às redes mais bem capitalizadas uma vantagem mais clara no mercado de instalações hospitalares dos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço ao Paciente: Volume Ambulatorial Remodelando a Economia Hospitalar

Os Serviços Ambulatoriais detiveram 54,31% da participação do mercado de instalações hospitalares dos Estados Unidos dentro da segmentação por serviço ao paciente em 2025, e o tamanho do mercado de instalações hospitalares dos Estados Unidos para este segmento está projetado para crescer a um CAGR de 8,38% até 2031. Essa combinação demonstra que o atendimento ambulatorial já é o maior pool de receita e ainda está ampliando sua liderança. A mudança é estrutural porque a migração de procedimentos se manteve após a pandemia em vez de reverter para os padrões anteriores de internação. Mais de 65% das cirurgias agora ocorrem em ambientes ambulatoriais, o que dá aos sistemas hospitalares uma forte razão para investir em redes ambulatoriais e departamentos ambulatoriais hospitalares. O mercado de instalações hospitalares dos Estados Unidos está, portanto, vendo a migração de serviços dentro do sistema em vez de simples perda de demanda, especialmente quando os prestadores são proprietários do local de atendimento ambulatorial.

As instalações ambulatoriais de propriedade de hospitais realizaram 45% das cirurgias ambulatoriais em 2025, o que demonstra que os sistemas integrados ainda podem reter uma parte significativa da receita procedural se controlarem os ativos certos. O CMS também aumentou as taxas de pagamento do OPPS em 2,6% para os serviços de 2026, o que oferece algum suporte aos departamentos ambulatoriais hospitalares enquanto competem com centros independentes. Os Serviços de Internação ainda responderam por 45,69% da receita de serviços ao paciente em 2025, e essa base permanece importante porque cuidados intensivos, cirurgias complexas e gerenciamento de doenças crônicas de alta acuidade não podem ser facilmente transferidos para ambientes de atendimento no mesmo dia. O que muda no mercado de instalações hospitalares dos Estados Unidos é o mix de internação, porque os casos restantes são cada vez mais graves e mais intensivos em recursos. Isso deixa os hospitais equilibrando duas prioridades ao mesmo tempo: proteger a capacidade de internação de alta acuidade enquanto expandem o acesso ambulatorial com rapidez suficiente para manter os relacionamentos de encaminhamento.

Por Tipo de Instalação: Sistemas Públicos Mantendo a Base Enquanto a Capacidade Federal Cresce Mais Rápido

Os Hospitais Públicos e Comunitários comandaram 53,24% da receita em 2025, o que os torna o maior tipo de instalação no mercado de instalações hospitalares dos Estados Unidos. Sua liderança reflete o amplo papel de acesso que desempenham nas comunidades urbanas, suburbanas e rurais. Esses hospitais absorvem grandes volumes de atendimento de emergência, atendimento não remunerado e serviços medicamente necessários que não podem ser selecionados principalmente com base no perfil de lucro. Esse papel lhes confere um lugar duradouro no setor de instalações hospitalares dos Estados Unidos, mesmo quando as margens são apertadas e os orçamentos de capital estão sob pressão. Os Hospitais Privados operam uma parcela menor da base, mas frequentemente executam modelos mais eficientes em termos de capital e capturam um mix mais forte de procedimentos eletivos e segurados comercialmente.

Os Hospitais Estaduais e Federais são o tipo de instalação de crescimento mais rápido, com um CAGR de 8,52% até 2031. Essa expansão mais rápida sinaliza que o investimento em capacidade pública permanece ativo mesmo quando muitos operadores independentes permanecem cautelosos em grandes projetos. O setor de instalações hospitalares dos Estados Unidos ainda exige os mesmos padrões de acreditação e licenciamento em modelos de propriedade pública e privada, o que significa que os encargos de conformidade não diminuem simplesmente porque o proprietário muda. Os ciclos de aquisição pública frequentemente distribuem os gastos por períodos mais longos, o que sustenta um padrão de construção mais constante ao longo da janela de previsão. Como resultado, o mercado de instalações hospitalares dos Estados Unidos mantém sua base de receita em hospitais comunitários enquanto uma taxa de crescimento mais rápida se desenvolve em adições de capacidade com respaldo público.

Por Tipo de Serviço: Cuidados Agudos Permanecem o Núcleo Enquanto a Oncologia Expande Mais Rápido

Os Cuidados Agudos detiveram 35,52% da receita em 2025, o que significa que permaneceram o maior tipo de serviço no mercado de instalações hospitalares dos Estados Unidos. Essa posição está fundamentada em medicina de emergência, cuidados intensivos e volumes médico-cirúrgicos gerais que os pacientes não podem adiar por muito tempo. Os serviços agudos também estão no centro da utilização hospitalar porque conectam pronto-socorros, unidades de internação, imagem, cirurgia e planejamento de alta em um único fluxo operacional. O atendimento cardiovascular permaneceu outro importante contribuinte de receita porque pacientes mais velhos e com múltiplas morbidades continuam a impulsionar uma demanda constante por intervenções de alta acuidade. Isso mantém o setor de instalações hospitalares dos Estados Unidos ancorado em linhas de cuidados essenciais, mesmo quando os volumes eletivos e especializados se deslocam entre os ambientes.

A Oncologia está projetada para registrar o CAGR mais rápido de 9,25% até 2031, refletindo a expansão contínua da demanda oncológica e o investimento em instalações. A Sociedade Americana de Câncer estimou 2,1 milhões de novos casos de câncer nos Estados Unidos em 2026, o que sustenta caminhos de tratamento mais longos em diagnósticos, infusão, cirurgia e acompanhamento. Grandes projetos especializados continuam a reforçar essa mudança, incluindo o projeto de hospital oncológico da Dana-Farber e do Beth Israel Deaconess em Boston, que passou por revisão formal do estado. Patologia, diagnósticos e imagem também se beneficiam à medida que o cuidado oncológico e de doenças crônicas depende de detecção mais precoce, testes mais rápidos e monitoramento mais complexo. Isso dá ao mercado de instalações hospitalares dos Estados Unidos um mix de serviços onde os cuidados agudos permanecem a maior base, enquanto a oncologia cria uma das trajetórias de expansão mais claras.

Por Tamanho de Leitos: Hospitais Pequenos Lideram a Base Enquanto Instalações de Médio Porte Crescem Mais Rápido

As instalações com Menos de 100 Leitos detiveram 52,22% da receita em 2025, o que demonstra que os hospitais menores ainda formam a maior pegada física no mercado de instalações hospitalares dos Estados Unidos. Sua liderança reflete o grande número de hospitais de acesso crítico e outras pequenas instalações comunitárias que apoiam o acesso local à saúde em áreas dispersas. As designações de pagamento federal, incluindo o status de Hospital de Acesso Crítico para instalações com até 25 leitos de internação e outras proteções rurais, ajudam a preservar a viabilidade financeira em mercados de baixa densidade. Isso significa que as instalações de pequeno porte permanecem essenciais mesmo quando não geram a mesma escala de receita eletiva que os maiores sistemas urbanos. Na prática, elas mantêm o mercado de instalações hospitalares dos Estados Unidos conectado a populações rurais e isoladas que, de outra forma, enfrentariam tempos de deslocamento mais longos e tratamento tardio.

O segmento de 100 a 199 Leitos está projetado para crescer ao CAGR mais rápido de 8,65% até 2031. Esse padrão sugere que os hospitais de médio porte estão bem posicionados entre a disciplina de custos e a amplitude de serviços, especialmente em corredores suburbanos e periurbanos onde o crescimento populacional ainda está criando nova demanda por cuidados. Essas instalações podem suportar atendimento de emergência, cirurgia, diagnósticos e especialidades selecionadas sem o pleno ônus de capital dos grandes campi acadêmicos. Em contraste, os segmentos de 200 a 299 Leitos e 300 Leitos e Acima permanecem mais vinculados a sistemas metropolitanos e modelos de cuidados terciários que precisam de balanços patrimoniais mais sólidos e equipes mais amplas. Isso deixa o mercado de instalações hospitalares dos Estados Unidos com uma estrutura dividida, onde os hospitais menores dominam por contagem e participação de valor, enquanto as instalações de médio porte adicionam capacidade a uma taxa mais rápida.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

O Sul permanece uma das regiões mais ativas no mercado de instalações hospitalares dos Estados Unidos, apoiado pelo crescimento populacional, influxo de aposentados e investimento contínuo em projetos greenfield. A HCA Florida inaugurou um hospital de USD 235 milhões e 90 leitos em Gainesville em 2026, o primeiro hospital de serviço completo naquela área em mais de 50 anos, o que demonstra que os operadores ainda veem espaço para nova capacidade de internação em mercados selecionados do Sul. A Orlando Health também anunciou planos para um novo hospital regional de sete andares e um edifício de consultórios médicos de 60.000 pés quadrados em Viera, Flórida, com início das obras em junho de 2026, o que aponta para o investimento contínuo em corredores locais de crescimento acelerado. A Ascension Saint Thomas anunciou o início das obras de um hospital de serviço completo e campus de saúde de USD 148,5 milhões em Clarksville, Tennessee, adicionando capacidades de internação, oncologia, cardiologia, saúde da mulher e emergência em um único projeto integrado. Esses movimentos demonstram que o mercado de instalações hospitalares dos Estados Unidos no Sul ainda está adicionando capacidade de serviço completo, não apenas clínicas ambulatoriais, porque o crescimento da demanda local é forte o suficiente para sustentar campi maiores.

O Nordeste e o Médio Atlântico continuam a se destacar pela maior intensidade de gastos e pela densa concentração de cuidados terciários e acadêmicos. Os dados do CMS mostraram que os gastos per capita com saúde pessoal na Nova Inglaterra e no Médio Atlântico permaneceram 25% e 23% acima da média nacional, respectivamente, o que sustenta um mix de casos mais complexo e serviços especializados de maior valor. Esse cenário também traz maior atenção regulatória, pois o Departamento de Justiça processou a NewYork-Presbyterian em 2026 por práticas contratuais que, segundo ele, elevaram os custos de saúde em toda a cidade de Nova York. Ao mesmo tempo, a atividade de revisão formal em torno de grandes projetos especializados, como o hospital oncológico da Dana-Farber e do Beth Israel Deaconess, indica que o investimento significativo em linhas de cuidados avançados permanece ativo na região.

O Centro-Oeste e o Oeste mostram um padrão diferente no mercado de instalações hospitalares dos Estados Unidos, com investimentos focados em expansão seletiva, capacidade de substituição e grandes sistemas de marca. A Cleveland Clinic anunciou a expansão do Avon Hospital e do Richard E. Jacobs Family Health Center em 2025, o que apoia sua estratégia de rede de cuidados regional em vez de um modelo de crescimento em um único local. A Mayo Clinic anunciou um investimento de USD 1,9 bilhão no Arizona em 2026, reforçando o papel dos principais sistemas de destino na condução dos gastos com instalações e da capacidade especializada. A Kaiser Permanente iniciou as obras de uma nova torre hospitalar no Sunnyside Medical Center no Oregon em abril de 2026, o que demonstra que o Oeste ainda está comprometendo capital com infraestrutura de internação de longo ciclo. Esses movimentos regionais sugerem que o crescimento fora do Sul é menos sobre volume isolado e mais sobre profundidade de rede, força da marca e capacidade de suportar modelos de cuidados complexos ao longo do tempo. Nesse sentido, o mercado de instalações hospitalares dos Estados Unidos permanece nacional em escala, mas altamente local na forma como a capacidade é adicionada e defendida.

Cenário Competitivo

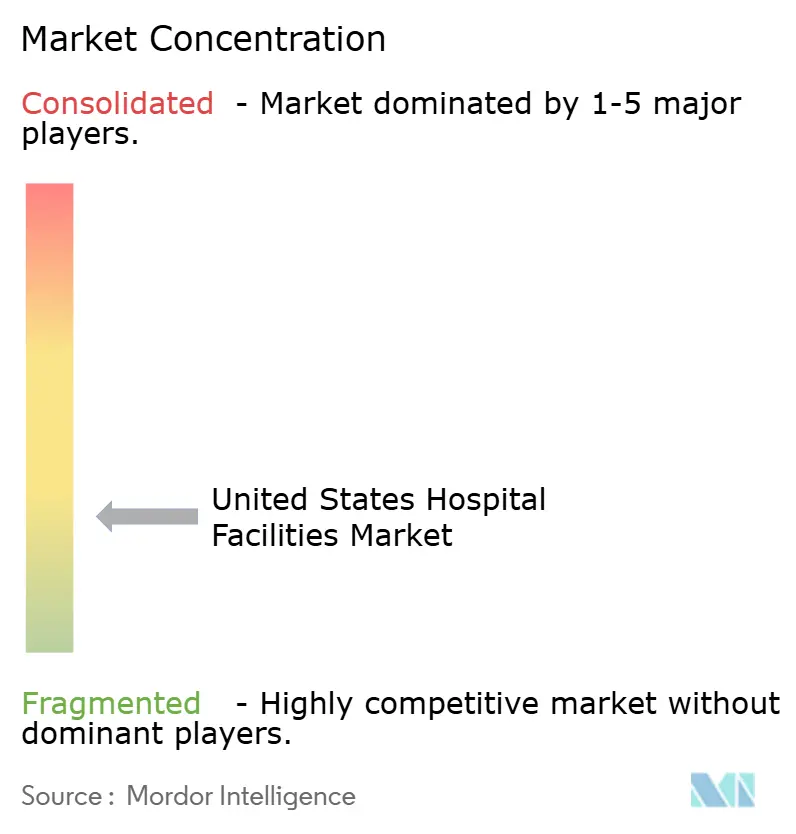

O mercado de instalações hospitalares dos Estados Unidos é fragmentado no nível do sistema regional. O Instituto de Custos de Saúde constatou que 88% das áreas metropolitanas eram altamente ou muito altamente concentradas pelo Índice Herfindahl-Hirschman, e 40% dos mercados metropolitanos tinham gastos hospitalares acima da média nacional, o que demonstra que o poder de barganha local pode ser forte mesmo quando a participação nacional é mais dispersa. Isso dá ao mercado de instalações hospitalares dos Estados Unidos uma estrutura dual onde os sistemas locais podem dominar os padrões de encaminhamento em suas próprias áreas, mesmo que nenhum operador único controle o país como um todo. A concorrência, portanto, depende menos da presença nacional isolada e mais da densidade local, profundidade especializada, mix de pagadores e alinhamento com médicos. Os prestadores que conseguem vincular cuidados de internação, unidades ambulatoriais, centros especializados e pontos de acesso a médicos em uma única rede operacional estão melhor posicionados para proteger o volume e os preços.

Os reguladores agora são uma parte maior da equação competitiva no mercado de instalações hospitalares dos Estados Unidos. A FTC exigiu 7 desinvestimentos de centros de cirurgia ambulatorial para a transação entre Ascension e AmSurg em junho de 2026, o que demonstra que a construção de plataformas ambulatoriais por meio de aquisições enfrentará limites estruturais diretos quando as preocupações com concentração aumentarem. A ação do Departamento de Justiça contra a NewYork-Presbyterian também demonstra que os sistemas hospitalares estão sendo avaliados não apenas pela atividade de fusões, mas também pela forma como redigem e utilizam contratos comerciais. Os movimentos estratégicos dos principais operadores ainda continuam, com a Mayo Clinic comprometendo USD 1,9 bilhão no Arizona, a Kaiser Permanente construindo uma nova torre no Sunnyside e a Ascension Saint Thomas desenvolvendo um campus integrado em Clarksville. Esses movimentos demonstram que os grandes sistemas ainda estão usando a implantação direcionada de capital para fortalecer a presença local e o acesso especializado.

A tecnologia está se tornando outra fonte clara de vantagem competitiva no mercado de instalações hospitalares dos Estados Unidos. Evidências revisadas por pares publicadas em 2026 constataram que os modelos de centros de comando com Lean e IA podem proporcionar ganhos de capacidade efetiva equivalentes a 30 ou mais leitos sem nova construção, o que é relevante para sistemas que não conseguem construir com rapidez suficiente para atender à demanda. Isso dá aos sistemas menores e de médio porte uma ferramenta prática para defender o fluxo de pacientes e o acesso quando o capital ou a mão de obra permanecem escassos. Ao mesmo tempo, os operadores com balanços patrimoniais mais sólidos ainda têm vantagem porque podem combinar expansão física, crescimento de rede ambulatorial e tecnologia de processos em vez de escolher apenas uma delas. Isso mantém o mercado de instalações hospitalares dos Estados Unidos competitivo, mas a vantagem está se movendo em direção a sistemas que conseguem gerenciar regulação, capital, pessoal e fluxo de pacientes ao mesmo tempo.

Líderes do Setor de Instalações Hospitalares dos Estados Unidos

-

HCA Healthcare, Inc.

-

CommonSpirit Health

-

Ascension Health

-

Tenet Healthcare Corporation

-

Universal Health Services, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Orlando Health anunciou planos para construir um novo hospital regional de sete andares e um edifício de consultórios médicos de 60.000 pés quadrados em um campus de 40 acres em Viera, Flórida, com início das obras em junho de 2026. O investimento reflete a demanda da região da Costa Espacial Central, de crescimento acelerado.

- Maio de 2026: A Ascension Saint Thomas anunciou o início das obras de um hospital de serviço completo e campus de saúde de USD 148,5 milhões em Clarksville, Tennessee, ancorando um campus integrado de 96 acres com serviços de oncologia, cardiologia, saúde da mulher e emergência. A instalação abrirá com 44 leitos de internação e criará aproximadamente 250 empregos.

Escopo do Relatório do Mercado de Instalações Hospitalares dos Estados Unidos

De acordo com o escopo do relatório, instalações hospitalares referem-se à infraestrutura física, departamentos e comodidades que apoiam a prestação de cuidados médicos e o tratamento de pacientes. Elas garantem um ambiente seguro, eficiente e confortável para os serviços de saúde.

A segmentação do mercado de instalações hospitalares dos Estados Unidos é categorizada por serviço ao paciente, tipo de instalação, tipo de serviço e tamanho de leitos. Por serviço ao paciente, o mercado é dividido em serviços de internação e serviços ambulatoriais. Por tipo de instalação, inclui hospitais públicos e comunitários, hospitais privados e hospitais estaduais e federais. Por tipo de serviço, a segmentação abrange cuidados agudos, cardiovascular, oncologia, laboratório de patologia, diagnósticos e imagem, obstetrícia e ginecologia, atendimento de emergência e trauma e outros tipos de serviço. Por tamanho de leitos, o mercado é segmentado em menos de 100 leitos, 100 a 199 leitos, 200 a 299 leitos e 300 leitos e acima. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Serviços de Internação |

| Serviços Ambulatoriais |

| Hospitais Públicos e Comunitários |

| Hospitais Privados |

| Hospitais Estaduais e Federais |

| Cuidados Agudos |

| Cardiovascular |

| Oncologia |

| Laboratório de Patologia, Diagnósticos e Imagem |

| Obstetrícia e Ginecologia |

| Atendimento de Emergência e Trauma |

| Outros Tipos de Serviço |

| Menos de 100 Leitos |

| 100 a 199 Leitos |

| 200 a 299 Leitos |

| 300 Leitos e Acima |

| Por Serviço ao Paciente | Serviços de Internação |

| Serviços Ambulatoriais | |

| Por Tipo de Instalação | Hospitais Públicos e Comunitários |

| Hospitais Privados | |

| Hospitais Estaduais e Federais | |

| Por Tipo de Serviço | Cuidados Agudos |

| Cardiovascular | |

| Oncologia | |

| Laboratório de Patologia, Diagnósticos e Imagem | |

| Obstetrícia e Ginecologia | |

| Atendimento de Emergência e Trauma | |

| Outros Tipos de Serviço | |

| Por Tamanho de Leitos | Menos de 100 Leitos |

| 100 a 199 Leitos | |

| 200 a 299 Leitos | |

| 300 Leitos e Acima |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de instalações hospitalares dos Estados Unidos em 2026 e 2031?

O mercado de instalações hospitalares dos Estados Unidos é avaliado em USD 1,93 trilhão em 2026 e tem previsão de atingir USD 2,81 trilhões até 2031, crescendo a um CAGR de 7,85%.

Qual categoria de serviço ao paciente está liderando o crescimento até 2031?

Os Serviços Ambulatoriais lideram com uma participação de receita de 54,31% em 2025 e também são o segmento de serviço ao paciente de crescimento mais rápido, com um CAGR de 8,38% até 2031.

Por que a migração para o atendimento ambulatorial é tão importante para os operadores hospitalares?

Mais de 65% das cirurgias agora ocorrem em ambientes ambulatoriais, portanto os hospitais precisam de redes ambulatoriais mais robustas para reter encaminhamentos, volume de procedimentos e relacionamentos com médicos.

Qual linha de serviço está se expandindo mais rapidamente nos hospitais?

A Oncologia é o tipo de serviço de crescimento mais rápido, com um CAGR de 9,25% até 2031, apoiado por um estimado de 2,1 milhões de novos casos de câncer nos Estados Unidos em 2026.

Qual é o maior desafio operacional para os hospitais nos próximos anos?

A escassez de mão de obra permanece a principal restrição operacional, pois as lacunas de oferta de médicos e enfermeiros devem persistir enquanto a mão de obra já representa 56% dos custos hospitalares totais.

Quais regiões estão registrando novos investimentos notáveis em instalações em 2026?

O Sul está registrando atividade greenfield visível, incluindo a HCA Florida em Gainesville, a Orlando Health em Viera e a Ascension Saint Thomas em Clarksville, enquanto os principais sistemas no Centro-Oeste e no Oeste também estão financiando projetos de expansão seletiva.

Página atualizada pela última vez em: