Taille et Part du Marché de l'Externalisation Hospitalière

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 424.73 Milliards de dollars |

| Taille du Marché (2030) | 658.22 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Externalisation Hospitalière par Mordor Intelligence

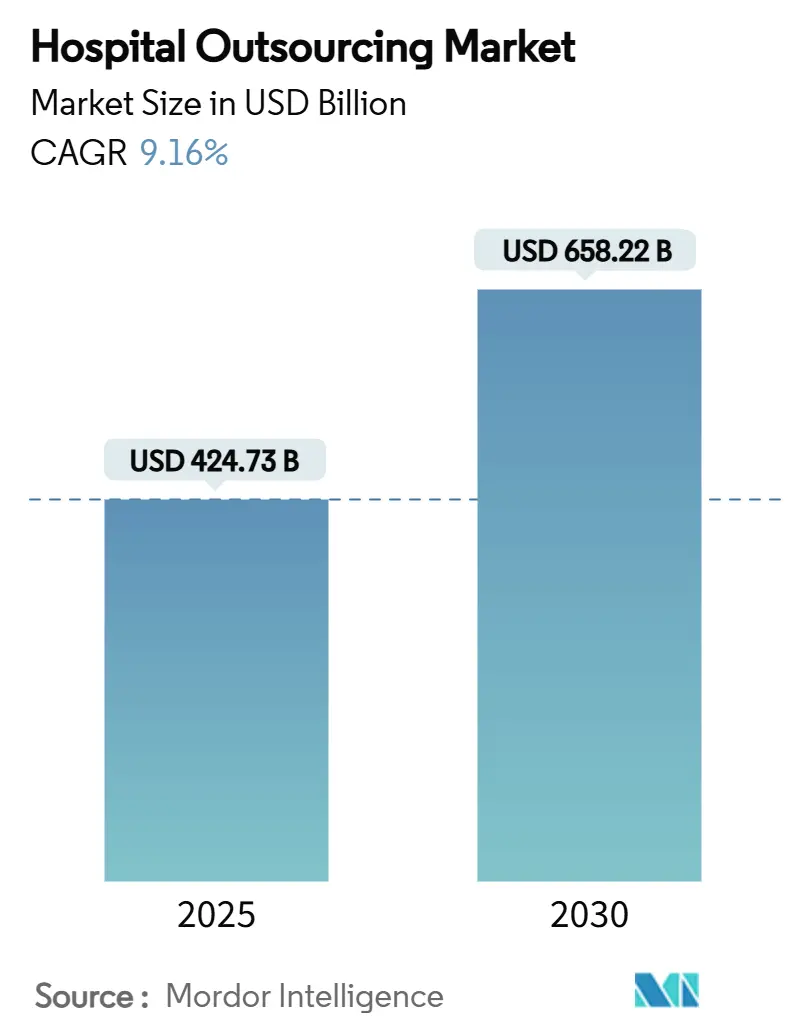

La taille du marché de l'externalisation hospitalière s'élevait à 424,73 milliards USD en 2025 et devrait atteindre 658,22 milliards USD d'ici 2030, progressant à un CAGR de 9,16 % sur la période. La hausse des pressions opérationnelles, les pénuries mondiales de main-d'œuvre et l'élargissement des besoins technologiques incitent les hôpitaux à nouer des partenariats approfondis et pluriannuels avec des spécialistes externes. Les contrats de technologies de l'information (TI) dominent les dépenses actuelles, mais l'externalisation des services cliniques progresse rapidement à mesure que les systèmes de santé protègent leurs compétences fondamentales tout en garantissant l'accès à des talents rares. La réglementation stricte en matière de cybersécurité, les incitations liées aux soins fondés sur la valeur et l'automatisation par l'intelligence artificielle (IA) accélèrent l'adoption, tandis que les hausses de salaires liées à l'inflation et les obligations de localisation des données tempèrent la croissance à court terme. L'intensification de la concurrence entre les groupes de services diversifiés et les fournisseurs de technologies de niche favorise les acquisitions stratégiques et les collaborations intersectorielles qui intègrent directement les outils numériques dans les flux de travail cliniques et administratifs quotidiens.

Principaux Enseignements du Rapport

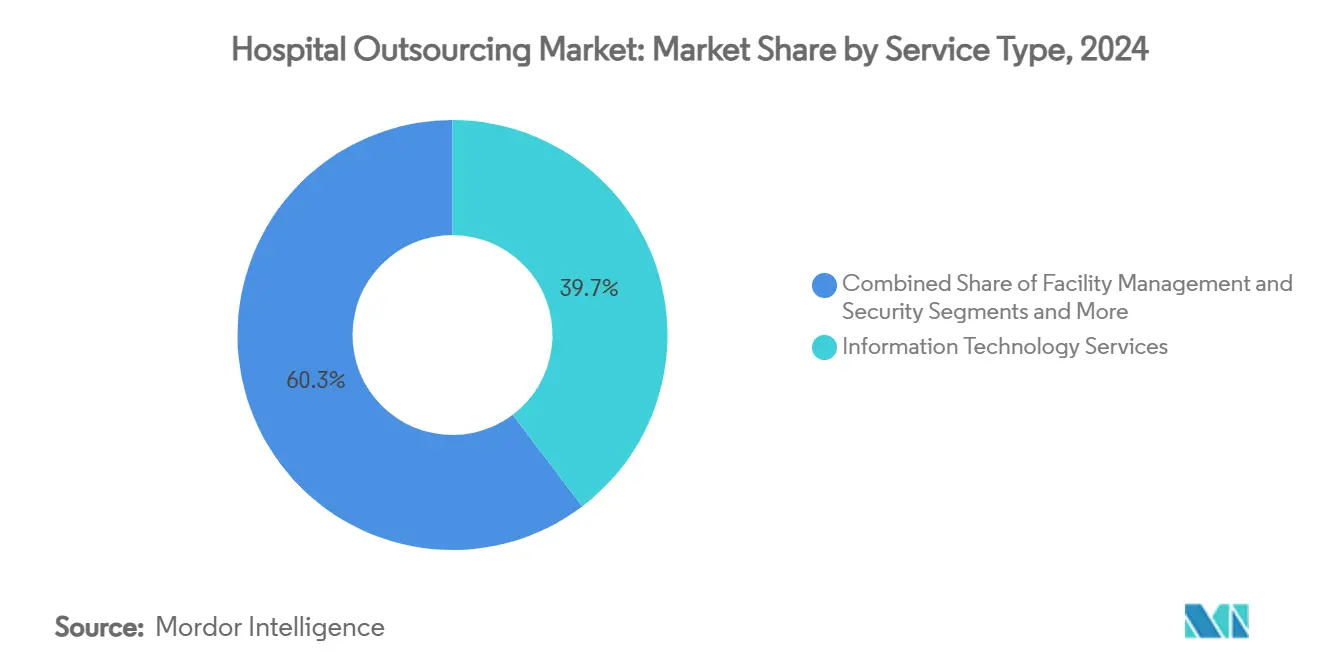

- Par type de service, les services TI ont capté 39,69 % de la part du marché de l'externalisation hospitalière en 2024 ; les services cliniques devraient se développer à un CAGR de 13,23 % jusqu'en 2030.

- Par taille d'hôpital, les grands établissements de ≥300 lits détenaient 67,84 % de la taille du marché de l'externalisation hospitalière en 2024, tandis que les petits et moyens hôpitaux progressent à un CAGR de 12,68 % jusqu'en 2030.

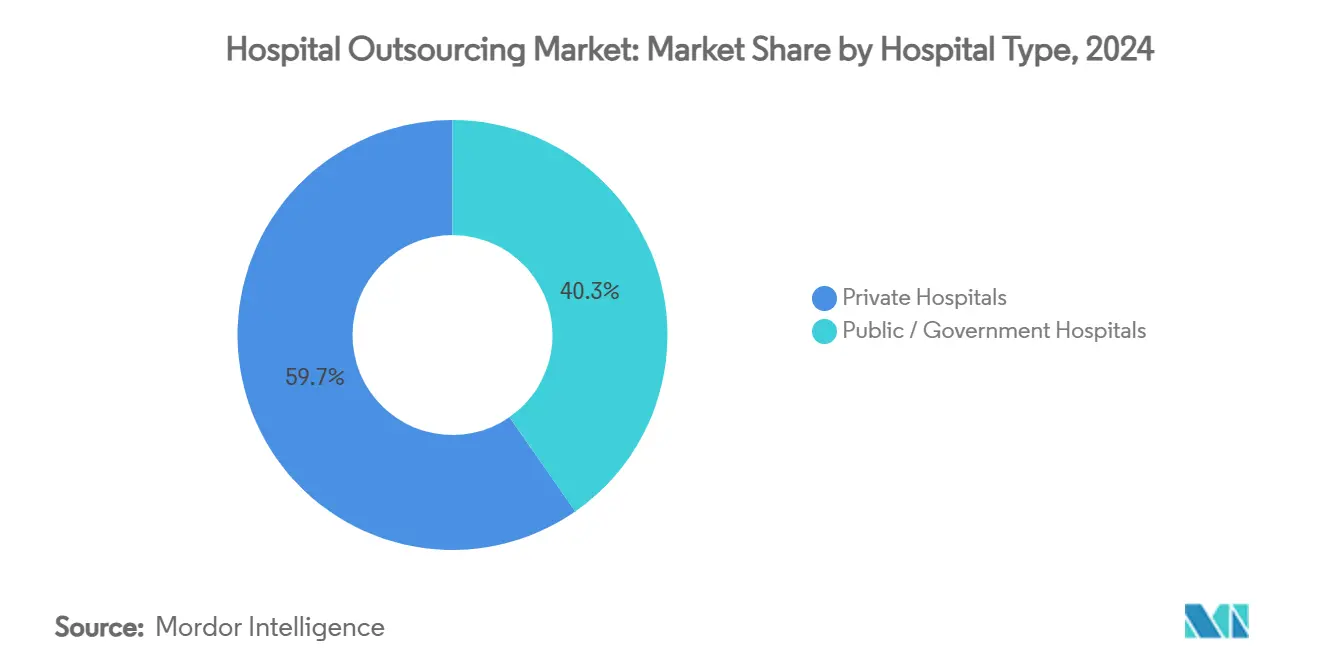

- Par type d'hôpital, les hôpitaux privés représentaient 59,67 % de la taille du marché de l'externalisation hospitalière en 2024 ; les hôpitaux publics et gouvernementaux progressent à un CAGR de 12,43 % sur l'horizon de prévision.

- Par utilisateur final, les hôpitaux généraux médicaux et chirurgicaux détenaient 53,34 % de la taille du marché de l'externalisation hospitalière en 2024 et les hôpitaux spécialisés progressent à un CAGR de 11,44 % jusqu'en 2030.

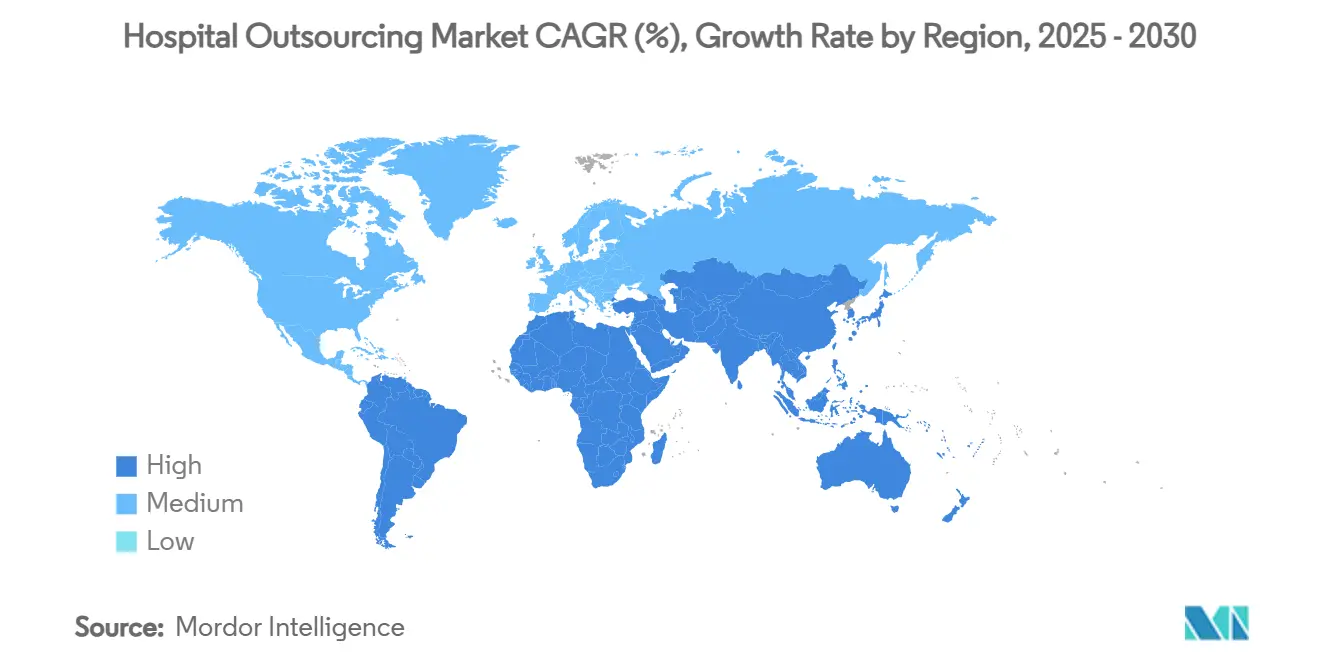

- Par géographie, l'Amérique du Nord était en tête avec 37,76 % de la taille du marché de l'externalisation hospitalière en 2024, tandis que l'Asie-Pacifique connaît la croissance la plus rapide avec un CAGR de 11,18 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'Externalisation Hospitalière

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La crise de pénurie de personnel amplifie la demande de personnel clinique externalisé | +2.5% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| L'escalade du cyber-risque incite à l'externalisation de la sécurité gérée | +1.8% | Mondial, concentré dans les marchés développés | Court terme (≤2 ans) |

| L'automatisation du cycle des revenus par l'IA génère des économies de coûts de 15-20 % | +2.1% | Amérique du Nord et Union Européenne, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les incitations aux soins fondés sur la valeur transfèrent les frais généraux fixes vers des modèles BPO variables | +1.4% | Amérique du Nord en premier, Union Européenne en second | Long terme (≥4 ans) |

| Les contrats d'installations liés aux critères ESG obtiennent une tarification premium dans les hôpitaux de l'OCDE | +0.9% | Pays de l'OCDE, émergent en Asie-Pacifique | Long terme (≥4 ans) |

| Les programmes d'hospitalisation à domicile stimulent la logistique tierce et la télésurveillance | +1.2% | Amérique du Nord et Europe, programmes pilotes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La crise de pénurie de personnel amplifie la demande de personnel clinique externalisé

Une pénurie mondiale persistante d'infirmiers et de professionnels de santé paramédicaux redéfinit la planification des effectifs sur le marché de l'externalisation hospitalière. L'Association Américaine des Infirmiers a confirmé que 78 % des hôpitaux ont signalé des lacunes dans les unités de soins intensifs en 2024, poussant les administrateurs vers des partenariats avec des agences et des coopératives de personnel appartenant aux travailleurs qui garantissent la continuité des soins tout en réduisant les coûts de recrutement. Les établissements ruraux sont les plus exposés et externalisent de plus en plus des départements entiers — tels que la thérapie respiratoire et l'imagerie — pour maintenir les exigences de licence. Les systèmes de santé multisites concluent des contrats à long terme qui regroupent le recrutement, l'accréditation et la formation, permettant aux équipes internes de se concentrer sur les cas complexes et les rapports de soins fondés sur la valeur.

L'escalade du cyber-risque incite à l'externalisation de la sécurité gérée

Les violations de données dans le secteur de la santé ont augmenté en 2024, exposant 45 millions de dossiers de patients et mettant en évidence la vulnérabilité des plateformes de dossiers de santé électroniques. Les nouvelles règles de sécurité HIPAA américaines, effectives en 2025, appliquent des mesures de protection uniformes quelle que soit la taille de l'organisation, poussant les hôpitaux vers des prestataires spécialisés en services de sécurité gérée qui assurent une surveillance des menaces 24h/24 et 7j/7 ainsi que la documentation de conformité. Les grands réseaux de prestation intégrée négocient des contrats basés sur les résultats indexés sur les indicateurs de délai moyen de détection, tandis que les hôpitaux de taille intermédiaire s'appuient sur des centres d'opérations de sécurité à services partagés pour répartir les coûts.

L'automatisation du cycle des revenus par l'IA génère des économies de coûts de 15-20 %

Les hôpitaux déployant des robots IA pour l'autorisation préalable, le codage et la gestion des refus signalent une réduction des coûts de 15-20 % et des taux de demandes conformes quasi parfaits. Banner Health et Auburn Community Hospital ont atteint des cycles de paiement matériellement plus rapides après avoir externalisé les tâches du cycle des revenus à des partenaires axés sur l'IA certifiés dans les principaux portails de payeurs.[1]Centre pour l'Innovation en Santé de l'Association Américaine des Hôpitaux, "L'IA dans la Gestion du Cycle des Revenus", aha.org L'intérêt du capital-investissement reste élevé, illustré par l'acquisition de R1 RCM par TowerBrook et CD&R pour 8,9 milliards USD qui finance de nouveaux déploiements d'automatisation. Alors que les taux de refus avoisinent les 20 % à l'échelle du secteur, les directeurs financiers considèrent l'externalisation pilotée par l'IA comme un levier de liquidité essentiel.

Les incitations aux soins fondés sur la valeur transfèrent les frais généraux fixes vers des modèles BPO variables

La migration des paiements à l'acte vers des contrats fondés sur la valeur dans Medicare américain et les régimes commerciaux récompense les hôpitaux qui convertissent les coûts fixes en accords d'externalisation variables alignés sur des indicateurs de performance. Les prestataires d'externalisation des processus métier intègrent désormais des infirmiers en santé des populations, des tableaux de bord analytiques et des kits de télésurveillance, ne facturant que lorsque les indicateurs cliniques s'améliorent. Les premiers adoptants parmi les hôpitaux de filet de sécurité affichent des marges plus solides et des scores de qualité plus élevés, renforçant la perception de l'externalisation comme une capacité stratégique plutôt qu'une réduction des dépenses.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Compression des marges due aux hausses salariales inflationnistes des prestataires de services | -1.3% | Mondial, aigu dans les marchés développés | Court terme (≤2 ans) |

| La variabilité de la qualité des soins chez les prestataires multisites provoque un retour de bâton | -0.8% | Mondial, concentré dans les grands systèmes de santé | Moyen terme (2-4 ans) |

| Les lois sur la souveraineté des données restreignent l'externalisation TI transfrontalière | -1.1% | Amérique du Nord et Union Européenne, en expansion mondiale | Long terme (≥4 ans) |

| La syndicalisation croissante du personnel de soutien hospitalier entrave les renouvellements de contrats | -0.6% | Amérique du Nord et Union Européenne, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Compression des marges due aux hausses salariales inflationnistes des prestataires de services

Les salaires des infirmiers et des techniciens ont augmenté de 7,2 % en 2024, obligeant les entreprises d'externalisation à augmenter leurs prix à mesure que les conventions collectives réinitialisent les échelles de rémunération. Les renouvellements de contrats négociés avant le pic d'inflation offrent désormais des marges étroites, incitant les prestataires à rechercher des clauses d'indexation sur le coût de la vie ou à risquer de quitter le contrat. Les hôpitaux réévaluent entre-temps les décisions de faire ou d'acheter, réinternalisant parfois les équipes de restauration ou de services environnementaux lorsque les coûts externes dépassent les références internes.

La variabilité de la qualité des soins chez les prestataires multisites provoque un retour de bâton

Les grands prestataires opérant dans des centaines d'hôpitaux font l'objet d'un examen minutieux lorsque des événements sentinelles surviennent sur un seul site. Les analyses des causes profondes révèlent des incohérences de formation et des désalignements culturels qui érodent la confiance des cliniciens. Les conseils d'administration des systèmes de santé instaurent des clauses d'indicateurs clés de performance (KPI) plus strictes, et certains établissements se tournent vers des prestataires régionaux offrant une supervision personnalisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Leadership des TI et adoption clinique accélérée

Les services TI ont conservé la plus grande part du marché de l'externalisation hospitalière en 2024, représentant 39,69 % des revenus, les hôpitaux recherchant des capacités robustes en cybersécurité, en optimisation des dossiers de santé électroniques et en analytique avancée. La taille du marché de l'externalisation hospitalière liée aux contrats TI devrait croître régulièrement à mesure que les mandats de conformité réglementaire et de transformation numérique s'intensifient. L'externalisation des services cliniques progresse à un CAGR de 13,23 %, portée par les centres de télé-unités de soins intensifs, la consolidation des laboratoires et la téléradiologie qui atténuent les pénuries chroniques de personnel. La gestion des installations et la sécurité restent des contributeurs stables, soutenues par des innovations en matière d'hygiène telles que les robots de désinfection UV-C qui réduisent les coûts de contrôle des infections.[2]Groupe Sodexo, "Sodexo s'associe à UVD Robots pour améliorer l'hygiène dans les soins de santé", sodexo.com Les services de cycle des revenus et de facturation médicale continuent d'attirer des prestataires axés sur l'IA offrant une réduction mesurable des refus et des cycles de trésorerie plus rapides. Les offres auxiliaires — transport, linge, restauration et marketing — génèrent des économies supplémentaires mais ont un impact stratégique moindre, ce qui conduit de nombreux hôpitaux à les regrouper dans des contrats multi-services pour simplifier l'administration.

L'intégration technologique différencie les prestataires leaders dans chaque ligne de service. Les prestataires intègrent des capteurs de maintenance prédictive dans les actifs CVC, déploient des outils de vision par ordinateur pour la précision de l'audit des plateaux et intègrent des algorithmes de vérification des demandes qui apprennent les modifications des payeurs en temps réel. Les hôpitaux privilégiant les contrats basés sur les résultats partagent des tableaux de bord de données avec les prestataires pour aligner les incitations et surveiller les performances sur les taux d'infection, les réadmissions et les scores de satisfaction des patients. À mesure que l'intensité concurrentielle augmente, les spécialistes régionaux plus petits se concentrent sur l'excellence d'un seul service — par exemple, les réseaux d'anatomopathologie pilotés par l'IA — tandis que les conglomérats constituent de larges portefeuilles par le biais de fusions et de partenariats qui élargissent leur portée géographique.

Par Taille d'Hôpital : Avantage d'échelle et dynamisme des PME

Les grands hôpitaux d'au moins 300 lits représentaient 67,84 % des dépenses de 2024, tirant parti de leur échelle pour négocier des accords à l'échelle de l'entreprise qui intègrent plusieurs disciplines sous des modèles de gouvernance partagée. Ces institutions déploient des centres de commandement centralisés agrégeant les indicateurs de performance des prestataires sur l'ensemble des campus, générant des gains d'efficacité à l'échelle du réseau. Les budgets d'investissement restant contraints, les grands systèmes transfèrent de plus en plus les mises à niveau non cliniques — tels que les robots de pharmacie intelligents — vers des modèles financés par les prestataires qui minimisent les dépenses initiales.

Les petits et moyens hôpitaux de moins de 300 lits génèrent la croissance la plus élevée avec un CAGR de 12,68 % car ils recourent à l'externalisation pour accéder à des spécialistes cliniques et à une infrastructure TI moderne sans maintenir un personnel à temps plein. La part du marché de l'externalisation hospitalière captée par cette cohorte est modeste aujourd'hui, mais leur adoption croissante signale une démocratisation des services sophistiqués au-delà des centres tertiaires. Les prestataires adaptent leurs offres — ingénierie biomédicale fractionnée, pools partagés de physiciens médicaux et vérification pharmaceutique à distance — pour s'adapter aux volumes de patients plus faibles et aux exigences de couverture rurale. Les portails de gestion des contrats basés sur le cloud rationalisent la supervision, permettant aux équipes administratives allégées de surveiller les niveaux de service en temps réel et de signaler les écarts pour des actions correctives.

Par Type d'Hôpital : Leadership du secteur privé et rattrapage du secteur public

Les hôpitaux privés représentaient 59,67 % des revenus mondiaux en 2024, reflétant leur agilité dans la prise de décision en matière d'approvisionnement et leur accent sur la préservation des marges grâce à l'efficacité opérationnelle. Ils pilotent souvent en premier les technologies émergentes, telles que les robots autonomes de chaîne d'approvisionnement ou les chatbots pilotés par l'IA pour l'accueil des patients, puis les déploient à l'échelle du système après avoir prouvé le retour sur investissement. Les alliances stratégiques avec les géants du diagnostic permettent l'externalisation d'opérations de laboratoire entières, libérant des capitaux pour les lignes de services à haute acuité.

Les établissements publics et gouvernementaux enregistrent l'adoption la plus rapide avec un CAGR de 12,43 % alors que les décideurs politiques encouragent les partenariats public-privé qui réduisent la charge des contribuables tout en préservant la qualité des soins. Les services de santé nationaux remettent en appel d'offres les contrats hérités avec des seuils stricts d'indicateurs clés de performance, et certains convertissent les laboratoires appartenant à l'État en coentreprises avec des opérateurs spécialisés. L'externalisation de la restauration, du linge et de la maintenance des bâtiments reste courante, mais l'accent croissant porte sur l'hébergement numérique des dossiers patients et la coordination des centres de commandement pour la gestion des listes d'attente.

Par Utilisateur Final : Domination des hôpitaux généraux, accélération des spécialités

Les hôpitaux généraux médicaux et chirurgicaux ont capté 53,34 % des dépenses de 2024, en raison de leur large gamme de services nécessitant un soutien administratif, clinique et d'installations étendu. Les centres académiques multispécialités intègrent des équipes de prestataires qui se co-localisent au sein des départements pour accélérer la résolution des problèmes et favoriser des cultures d'amélioration continue. Les hôpitaux spécialisés — oncologie, orthopédie, cardiovasculaire — progressent à un CAGR de 11,44 %, motivés par le besoin de personnel hautement qualifié et de technologies de pointe calibrées pour des parcours cliniques étroits. L'externalisation assure une couverture permanente pour l'imagerie, le traitement stérile et la gestion des stocks, permettant aux cliniciens de se concentrer sur les procédures complexes.

Les maisons de retraite et les centres de vie assistée s'appuient de plus en plus sur des réseaux tiers de pharmacie clinique et de téléconsultation à mesure que l'acuité des résidents augmente. Les cliniques et les centres ambulatoires adoptent des services flexibles de nettoyage, de sécurité et de facturation alignés sur des horaires d'exploitation étendus. Le secteur de l'externalisation hospitalière s'adapte à ces divers environnements de soins en proposant des offres de services modulaires qui s'adaptent au volume de patients et à la complexité réglementaire.

Analyse Géographique

L'Amérique du Nord a conservé 37,76 % des revenus mondiaux en 2024, ancrée par des systèmes de santé sophistiqués confrontés à la hausse des coûts de main-d'œuvre et à la surveillance réglementaire. La région bénéficie de cultures d'externalisation bien établies et d'écosystèmes de prestataires matures capables de répondre aux exigences strictes de la Loi sur la Portabilité et la Responsabilité de l'Assurance Maladie. La division Optum de UnitedHealth Group a approfondi ses capacités verticales par le biais d'acquisitions, notamment l'opération Kelsey-Seybold de 8 milliards USD, pour fournir des services cliniques et administratifs intégrés.[3]Relations Investisseurs de UnitedHealth Group, "Mise à jour de la Stratégie et de la Croissance d'Optum 2025", unitedhealthgroup.com Les hôpitaux américains sont également en tête de l'adoption des outils de cycle des revenus intégrant l'IA, déployant des modèles d'apprentissage automatique qui codent automatiquement les dossiers et signalent les refus avant soumission.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 11,18 %, portée par les booms de construction hospitalière et la libéralisation des règles d'investissement. L'Inde a ajouté plus de 50 000 nouveaux lits en 2024, suscitant une demande d'imagerie diagnostique externalisée, de linge et d'opérations de sécurité. Le changement de politique de l'Indonésie autorisant jusqu'à 100 % de propriété étrangère dans les hôpitaux privés abaisse les barrières à l'entrée pour les entreprises de services mondiales cherchant des clients d'ancrage. L'urbanisation rapide et le vieillissement de la population de la région stimulent les programmes pilotes d'hospitalisation à domicile qui dépendent de prestataires logistiques tiers et de télésurveillance.

L'Europe affiche une expansion régulière à mesure que l'harmonisation réglementaire transfrontalière progresse. Le passage de l'Allemagne au remboursement basé sur les services perturbe les flux de revenus historiques, incitant les hôpitaux à s'associer à des entreprises d'externalisation capables d'assurer la transparence et la responsabilité des coûts. La Loi européenne sur l'IA classe la plupart des outils d'aide à la décision clinique comme à haut risque, créant un créneau de services de conformité pour les cabinets de conseil intégrés dans les contrats des prestataires. Les directives de durabilité et les objectifs de réduction des émissions de carbone stimulent davantage l'adoption de solutions de gestion des installations liées aux critères ESG.

L'Amérique du Sud et le Moyen-Orient et l'Afrique contribuent à des parts plus modestes mais témoignent d'un intérêt croissant à mesure que les gouvernements investissent dans les infrastructures de santé et encouragent la collaboration public-privé. Les prestataires multinationaux établissent des hubs régionaux pour localiser les services et se conformer aux lois émergentes sur la localisation des données. Les projets de démonstration dans les gigacités d'Arabie Saoudite et les centres d'oncologie du Brésil illustrent l'étendue des opportunités pour les partenaires d'externalisation à forte composante technologique.

Paysage Concurrentiel

Le marché de l'externalisation hospitalière est modérément fragmenté, avec une cohorte de conglomérats mondiaux et une longue traîne de spécialistes régionaux. Sodexo, Aramark et Compass Group s'appuient sur des portefeuilles intégrés couvrant la restauration, le nettoyage, la sécurité et la maintenance des installations. Chacun a augmenté ses revenus de l'exercice 2024 en investissant dans des plateformes d'automatisation, de robotique et d'analytique de données, et les spéculations du secteur persistent autour de potentielles opérations de consolidation qui pourraient remodeler les économies d'échelle.

La division Optum de UnitedHealth Group incarne la convergence entre les domaines du payeur, du prestataire et des services, utilisant des acquisitions de groupes de médecins et d'organisations de cycle des revenus pour offrir des solutions de bout en bout couvrant les opérations cliniques jusqu'à la liquidation des demandes. Oracle Health collabore avec les systèmes de santé et les entreprises technologiques pour intégrer des cadres de gouvernance de l'IA dans les dossiers de santé électroniques, soulignant une tendance vers la plateformisation où logiciels, matériels et expertise du domaine convergent dans des relations avec un seul prestataire.

Les acteurs de niche se différencient par la profondeur plutôt que par l'étendue. Jorie Healthcare Partners se concentre sur l'optimisation des demandes de remboursement par l'IA, tandis que les entreprises de télé-unités de soins intensifs déploient une supervision par des intensivistes dans les établissements ruraux, monétisant les améliorations des résultats. Les géants du diagnostic Quest Diagnostics et Fresenius Medical Care intègrent des stratégies d'acquisition qui intègrent les laboratoires hospitaliers et les centres de dialyse dans des réseaux de services plus larges, renforçant leur influence sur les orientations d'utilisation des tests et les chaînes d'approvisionnement. Les investisseurs en capital-investissement alimentent l'expansion par des regroupements d'acquisitions, notamment dans la gestion du cycle des revenus et le personnel spécialisé. Les structures contractuelles lient de plus en plus les honoraires à des indicateurs de résultats clés définis conjointement — réduction du taux d'infection, amélioration du taux de refus — qui alignent les incitations des prestataires sur les indicateurs de qualité des hôpitaux.

Les barrières à l'entrée comprennent les exigences d'accréditation, les coûts d'assurance contre les cyber-risques et la demande croissante de performance ESG mesurable. Les prestataires qui améliorent de manière démontrable les indicateurs de sécurité des patients et satisfont aux certifications strictes de sécurité des données obtiennent des renouvellements pluriannuels et le statut de fournisseur préféré au sein des coalitions d'achat. À mesure que les hôpitaux associent l'excellence clinique à l'efficacité opérationnelle, le pouvoir de négociation relatif des partenaires de services augmente, mais la responsabilité en matière de livraison des résultats aussi.

Leaders du Secteur de l'Externalisation Hospitalière

UnitedHealth Group

ISS World Services A/S

Compass Group PLC (Medirest)

Aramark Healthcare+

Sodexo S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Simplify Healthcare s'est associé à Atento pour piloter un programme d'expérience client pour les payeurs américains, déployant la plateforme Xperience1 pour améliorer l'engagement des membres et des prestataires.

- Mars 2025 : TC BioPharm a initié une stratégie de décentralisation, externalisant plusieurs fonctions d'entreprise et réduisant les effectifs pour améliorer l'agilité.

- Août 2024 : R1 RCM a finalisé son rachat de 8,9 milliards USD par TowerBrook Capital Partners et Clayton, Dubilier & Rice, débloquant des financements pour l'expansion de l'automatisation et de l'analytique.

Portée du Rapport Mondial sur le Marché de l'Externalisation Hospitalière

| Services des Technologies de l'Information |

| Gestion des Installations et Sécurité |

| Services Cliniques (ex. : Laboratoire, Radiologie, Télé-Unité de Soins Intensifs) |

| Services de Cycle des Revenus et de Facturation Médicale |

| Services Métier et Administratifs |

| Autres (Transport, Linge, Restauration, Marketing) |

| Grands Hôpitaux (≥300 lits) |

| Petits et Moyens Hôpitaux (<300 lits) |

| Hôpitaux Privés |

| Hôpitaux Publics / Gouvernementaux |

| Hôpitaux Généraux Médicaux et Chirurgicaux |

| Hôpitaux Spécialisés |

| Maisons de Retraite et Centres de Vie Assistée |

| Cliniques et Centres Ambulatoires |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Service | Services des Technologies de l'Information | |

| Gestion des Installations et Sécurité | ||

| Services Cliniques (ex. : Laboratoire, Radiologie, Télé-Unité de Soins Intensifs) | ||

| Services de Cycle des Revenus et de Facturation Médicale | ||

| Services Métier et Administratifs | ||

| Autres (Transport, Linge, Restauration, Marketing) | ||

| Par Taille d'Hôpital | Grands Hôpitaux (≥300 lits) | |

| Petits et Moyens Hôpitaux (<300 lits) | ||

| Par Type d'Hôpital | Hôpitaux Privés | |

| Hôpitaux Publics / Gouvernementaux | ||

| Par Utilisateur Final | Hôpitaux Généraux Médicaux et Chirurgicaux | |

| Hôpitaux Spécialisés | ||

| Maisons de Retraite et Centres de Vie Assistée | ||

| Cliniques et Centres Ambulatoires | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

1. Quelle est la valeur actuelle du marché de l'externalisation hospitalière ?

La taille du marché de l'externalisation hospitalière a atteint 424,73 milliards USD en 2025 et devrait croître jusqu'à 658,22 milliards USD d'ici 2030.

2. Quelle ligne de service commande la plus grande part des dépenses ?

L'externalisation des technologies de l'information représente 39,69 % du chiffre d'affaires total, reflétant l'accent mis par les hôpitaux sur la cybersécurité et la transformation numérique.

3. Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique mène la croissance avec un CAGR de 11,18 % jusqu'en 2030, portée par la construction hospitalière, la libéralisation des politiques et le vieillissement de la population.

4. Pourquoi les hôpitaux externalisent-ils les services cliniques ?

Les pénuries persistantes de personnel et le besoin d'expertise spécialisée font de l'externalisation une voie pratique pour maintenir la qualité des soins et la conformité réglementaire.

5. Comment l'IA influence-t-elle les décisions d'externalisation ?

Les plateformes de cycle des revenus pilotées par l'IA réduisent les coûts de facturation jusqu'à 20 % et améliorent les taux de demandes conformes, incitant les hôpitaux à privilégier les partenaires qui intègrent une automatisation avancée.

Dernière mise à jour de la page le: