Taille et Part du Marché de la Perfusion Oncologique Ambulatoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.59 Milliards de dollars |

| Taille du Marché (2031) | 17.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.99% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Perfusion Oncologique Ambulatoire par Mordor Intelligence

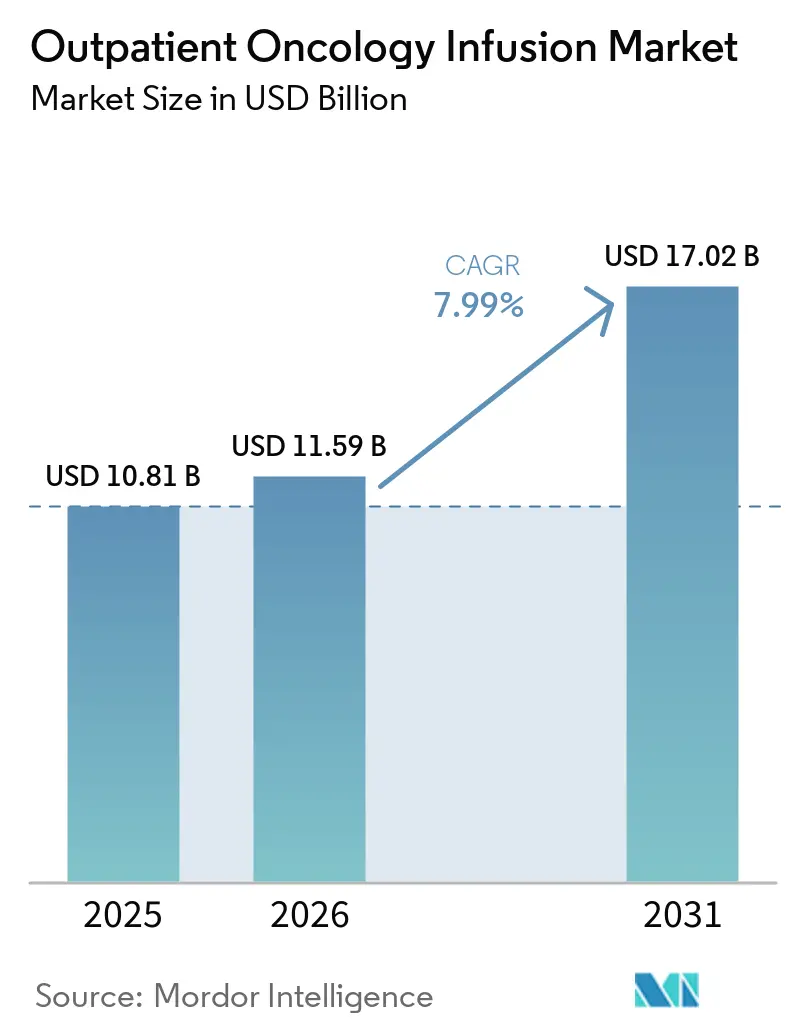

La taille du marché de la perfusion oncologique ambulatoire devrait passer de 10,81 milliards USD en 2025 à 11,59 milliards USD en 2026 et atteindre 17,02 milliards USD d'ici 2031 à un CAGR de 7,99 % sur la période 2026-2031.

La croissance du marché de la perfusion oncologique ambulatoire est façonnée par la migration de l'administration de médicaments complexes des services d'hospitalisation vers des services ambulatoires et des services hospitaliers externes à moindre coût, une évolution renforcée par les politiques de paiement neutres selon le site et les contrats axés sur la valeur. Les nouveaux conjugués anticorps-médicament et l'utilisation plus large de l'immuno-oncologie élargissent les volumes de perfusion tout en allongeant les durées d'occupation des fauteuils en raison des besoins d'observation et de prémédication, ce qui accroît la complexité opérationnelle pour les prestataires. Les payeurs et les réseaux de prestataires s'alignent sur le respect des protocoles thérapeutiques et la réforme des autorisations préalables, ce qui fluidifie la délivrance des schémas thérapeutiques et réduit les délais administratifs, soutenant ainsi un débit ambulatoire régulier. Les centres de perfusion adoptent des outils de planification prédictive et de gestion avancée des capacités pour améliorer le taux d'utilisation des fauteuils et réduire les temps d'attente sans investissements en capital importants, ce qui contribue à maintenir l'accès aux soins à mesure que les remboursements se resserrent. La compression des marges due aux règles de neutralité des sites et les pénuries persistantes de personnel demeurent des contraintes à court terme, ce qui place l'efficacité opérationnelle et les investissements ciblés au cœur de la compétitivité sur le marché de la perfusion oncologique ambulatoire.

Principaux Enseignements du Rapport

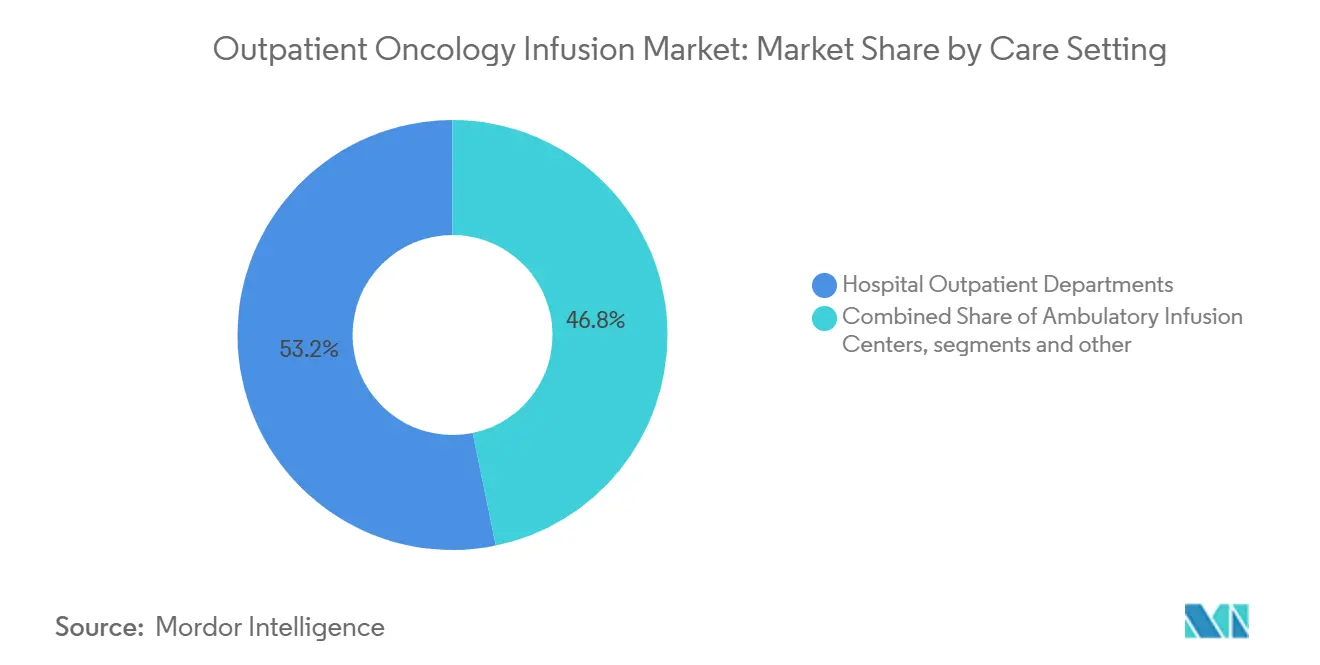

- Par cadre de soins, les services ambulatoires hospitaliers ont dominé avec une part de revenus de 53,23 % en 2025, tandis que les centres de perfusion ambulatoire autonomes devraient se développer à un CAGR de 9,01 % jusqu'en 2031.

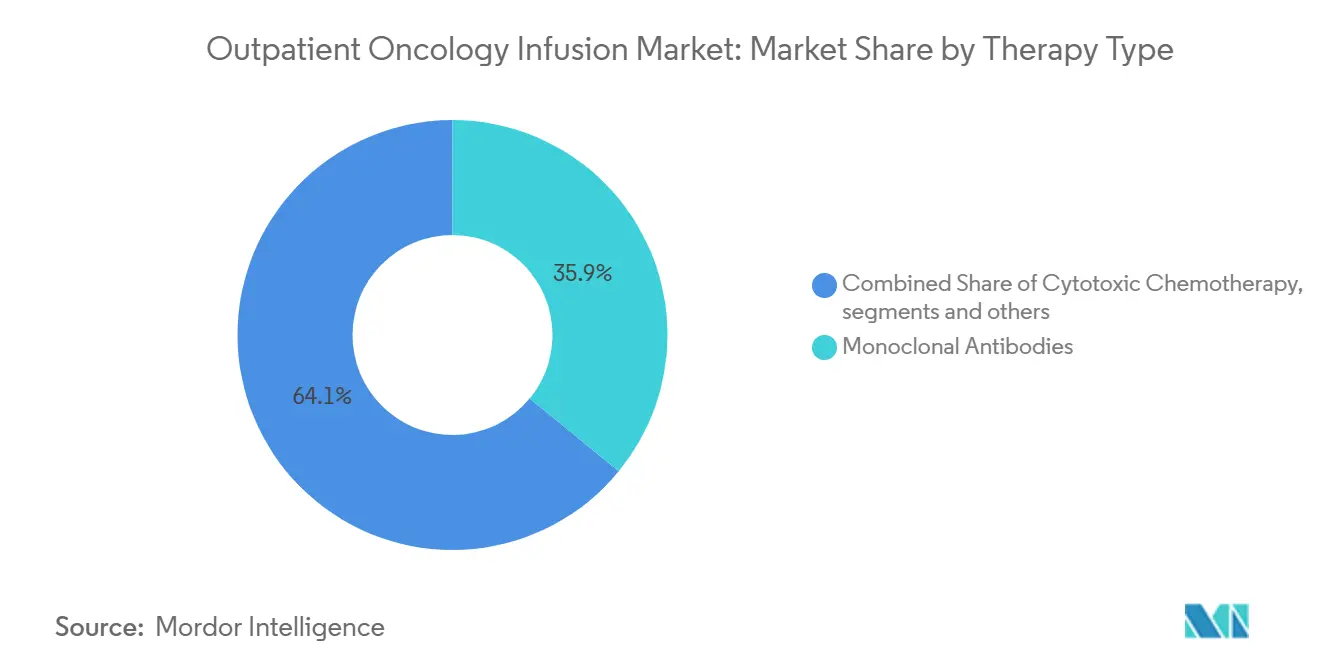

- Par type de thérapie, les anticorps monoclonaux détenaient une part de 35,93 % en 2025, et les conjugués anticorps-médicament devraient progresser à un CAGR de 8,65 % jusqu'en 2031.

- Par type de tumeur, le cancer du sein représentait 21,34 % des volumes de 2025, et le cancer du poumon devrait croître à un CAGR de 10,45 % jusqu'en 2031.

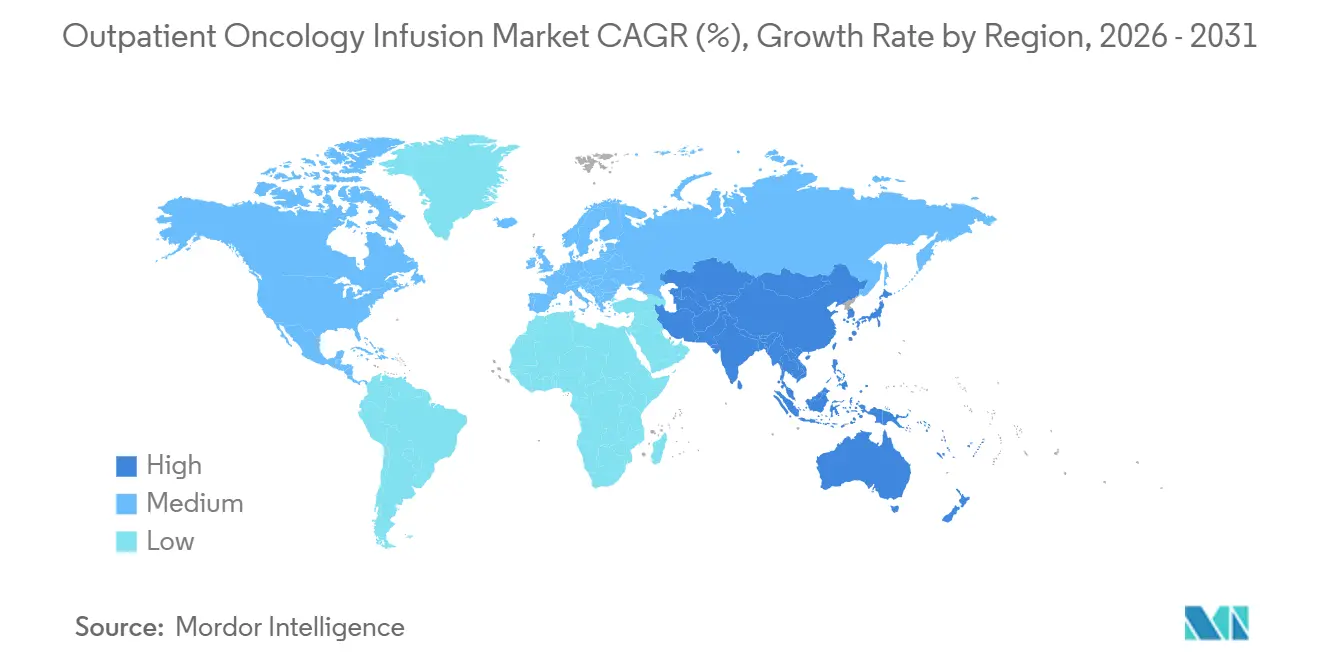

- Par géographie, l'Amérique du Nord détenait une part de 43,24 % en 2025, et l'Asie-Pacifique devrait croître à un CAGR de 9,13 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Perfusion Oncologique Ambulatoire

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des immunothérapies et des produits biologiques administrés par perfusion | +2.8% | Mondial, avec une pénétration plus élevée en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Transition vers les cadres ambulatoires et les structures de soins ambulatoires pour des raisons de coût, d'accès et d'expérience patient | +2.1% | Mondial, s'accélérant en Amérique du Nord en raison des politiques de neutralité des sites du CMS | Court terme (≤ 2 ans) |

| Augmentation de l'incidence du cancer et de la survie élargissant les volumes de perfusion oncologique ambulatoire | +1.5% | Mondial, avec la croissance la plus rapide en Asie-Pacifique (Chine, Inde, Indonésie) | Long terme (≥ 4 ans) |

| Incitations des payeurs et des politiques pour l'optimisation du lieu de soins et l'oncologie fondée sur la valeur | +1.3% | Principalement en Amérique du Nord et dans certains marchés européens | Moyen terme (2-4 ans) |

| Technologies d'amélioration du débit (planification par IA, automatisation de la pharmacie) élargissant les capacités | +0.9% | Amérique du Nord, Europe occidentale, émergence en Australie et en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Adoption des biosimilaires réduisant les coûts d'acquisition et élargissant l'accès | +0.4% | Amérique du Nord, Europe, adoption limitée dans les hôpitaux américains éligibles au programme 340B | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide des Immunothérapies et des Produits Biologiques Administrés par Perfusion

La dynamique réglementaire autour des conjugués anticorps-médicament a reconfiguré la demande de perfusion en ajoutant des indications nécessitant des cycles intraveineux programmés, une prémédication groupée et une surveillance post-perfusion, ce qui augmente la durée moyenne d'occupation du fauteuil par visite. La voie d'approbation du datopotamab déruxtecan dans le cancer du sein et son expansion ultérieure dans le cancer du poumon renforcent cette tendance, les prestataires opérationnalisant des protocoles spécifiques aux conjugués anticorps-médicament qui diffèrent des schémas cytotoxiques traditionnels. En 2026, l'ifinatamab déruxtecan a reçu une Revue Prioritaire pour le cancer du poumon à petites cellules de stade étendu, signalant des volumes de perfusion à haute intensité supplémentaires en cas d'approbation, et ajoutant de la complexité par la surveillance des toxicités liées à l'immunité[1]Merck & Co., "L'ifinatamab déruxtecan obtient une Revue Prioritaire aux États-Unis," Merck, merck.com. La croissance du marché de la perfusion oncologique ambulatoire est donc soutenue à la fois par les nouvelles approbations d'agents et par les fenêtres prolongées d'administration et d'observation des perfusions liées aux immunothérapies. Ces dynamiques récompensent les centres qui standardisent les protocoles de prémédication et la surveillance des événements indésirables tout en maintenant l'expérience patient. Elles accentuent également le besoin de modèles de planification évolutifs qui s'adaptent à une occupation plus longue des fauteuils sans augmenter les annulations ni les temps d'attente.

Transition vers les Cadres Ambulatoires et les Structures de Soins Ambulatoires pour des Raisons de Coût, d'Accès et d'Expérience Patient

Le CMS a finalisé une étape de paiement neutre selon le site qui fixe une part significative du tarif hospitalier ambulatoire pour l'administration de médicaments dans les services prestataires hors campus exceptés, ce qui réduit le remboursement pour les services qui avaient migré vers ces sites après des changements de politique antérieurs. Cette modification réglementaire renforce les incitations à délivrer des chimiothérapies et des perfusions de produits biologiques appropriées dans des sites ambulatoires ou alignés sur les médecins qui offrent des coûts totaux plus faibles, des temps de déplacement plus courts pour les patients et une planification simplifiée. À mesure que le marché de la perfusion oncologique ambulatoire s'adapte en 2026, les prestataires qui exploitent plusieurs sites alignent le mix de services par niveau d'acuité et intensité des ressources pour protéger les marges et maintenir l'accès. Les patients et les cliniciens référents privilégient les sites qui équilibrent sécurité, démarrages rapides et équipes de soins cohérentes, ce qui a favorisé la croissance des sites communautaires pour les thérapies d'entretien et les produits biologiques de routine. Il en résulte une redistribution progressive des volumes vers les centres qui offrent une expérience prévisible, des structures de coûts transparentes et des schémas thérapeutiques conformes aux protocoles, soutenus par l'alignement des payeurs.

Incitations des Payeurs et des Politiques pour l'Optimisation du Lieu de Soins et l'Oncologie Fondée sur la Valeur

Les réseaux commerciaux et à risque partagé déploient des réformes de conformité aux protocoles thérapeutiques et d'autorisation préalable qui réduisent la latence administrative pour les schémas thérapeutiques fondés sur des preuves. Le partenariat entre American Oncology Network et Evolent Health a établi un mécanisme de carte dorée qui supprime l'autorisation préalable pour les prestataires qui adhèrent à des protocoles de haute qualité, ce qui simplifie les démarrages de schémas thérapeutiques et réduit les révisions lorsque les plans sont ajustés. Ces efforts complètent la démarche de neutralité des sites de Medicare et le reporting qualité soutenu, alignant la maîtrise des coûts avec des étapes de délivrance de soins cliniquement validées qui s'inscrivent dans le marché de la perfusion oncologique ambulatoire. À mesure que la carte dorée se répand, les payeurs peuvent libérer des capacités en supprimant les frictions administratives, tandis que les prestataires bénéficient de cycles de remboursement prévisibles qui soutiennent les investissements en personnel et en technologie. L'objectif partagé est un accès plus régulier pour les patients et des marges fiables pour les centres qui respectent les normes des protocoles. Cet alignement a commencé à réduire la variance des délais de démarrage et des refus qui ajoutaient auparavant un risque opérationnel à la planification des perfusions et à la préparation pharmaceutique.

Technologies d'Amélioration du Débit (Planification par IA, Automatisation de la Pharmacie) Élargissant les Capacités

Les outils de planification prédictive et d'optimisation ont généré des gains mesurables en termes d'utilisation des fauteuils, de temps d'attente et de charge de travail du personnel dans les centres leaders. Northwestern Medicine a utilisé une plateforme de planification assistée par IA pour ajuster les modèles et équilibrer la charge de la demande, ce qui a augmenté le débit mensuel de patients et réduit les temps d'attente sans ajouter de capacité physique. Fred Hutchinson Cancer Center a signalé des économies quotidiennes de plusieurs heures dans la planification des affectations infirmières et de larges réductions des listes d'attente en appliquant des analyses similaires à la gestion des files d'attente et à l'équilibrage de la charge de travail infirmière. Ces optimisations soutiennent une plus grande part d'ajouts le jour même et minimisent les goulots d'étranglement en milieu de journée, ce qui augmente les démarrages à l'heure et la prévisibilité pour les patients et le personnel. À mesure que les remboursements se resserrent, l'efficacité pilotée par logiciel devient un levier de premier ordre pour préserver l'accès dans les surfaces et les modèles de dotation en personnel existants. Le marché de la perfusion oncologique ambulatoire connaît une adoption plus large de ces outils à mesure que les leaders codifient des guides de gestion du changement et partagent des références opérationnelles.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries d'infirmières et de pharmaciens en oncologie limitant le débit et l'expansion | -2.3% | Mondial, le plus aigu dans les zones rurales d'Amérique du Nord et dans certaines régions européennes | Court terme (≤ 2 ans) |

| Pression sur les remboursements (neutralité des sites, récupération 340B) comprimant les marges | -1.8% | Principalement aux États-Unis, émergence dans les marchés européens fondés sur la valeur | Moyen terme (2-4 ans) |

| Pénuries de médicaments oncologiques perturbant la planification et la délivrance des schémas thérapeutiques | -0.7% | Mondial, pics épisodiques en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Transition vers les soins de soutien sous-cutanés et à domicile réduisant les revenus liés au temps d'occupation des fauteuils | -0.5% | Amérique du Nord, Europe occidentale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Pression sur les Remboursements (Neutralité des Sites, Mesure Corrective 340B) Comprime les Marges

Les politiques de neutralité des sites paient désormais une part significative du tarif hospitalier ambulatoire pour l'administration de médicaments dans les services hors campus exceptés, ce qui réduit directement les remboursements dans les sites qui avaient capté des parts croissantes des services de perfusion au cours des années précédentes. Le CMS a également mis en œuvre un ajustement de récupération pluriannuel lié au programme 340B sur la mise à jour non médicamenteuse de l'OPPS, ce qui resserre davantage les budgets hospitaliers et relève le seuil des engagements en capital pour les fauteuils de perfusion et les pharmacies. Les associations de prestataires ont signalé que les tarifs uniformes de neutralité des sites ne tiennent pas pleinement compte de la capacité de réserve et du personnel intensif nécessaires pour soutenir les perfusions oncologiques complexes, en particulier pour les populations plus malades desservies par les systèmes académiques et de filet de sécurité. L'effet combiné est une expansion plus sélective, un alignement plus étroit du mix de services par niveau d'acuité, et une adoption plus rapide des flux de travail de planification et de pharmacie qui minimisent les gaspillages. Sur le marché de la perfusion oncologique ambulatoire, ces pressions récompensent les centres dotés d'une forte discipline opérationnelle et d'un alignement avec les payeurs, capables de maintenir des démarrages à l'heure élevés et des coûts prévisibles. À moyen terme, l'environnement politique devrait orienter davantage de volumes vers des sites rentables et freiner la croissance des sites à coûts plus élevés.

Les Pénuries de Médicaments Oncologiques Perturbent la Planification et la Délivrance des Schémas Thérapeutiques

Les centres de perfusion ont besoin d'infirmières spécialement formées à l'administration de produits biologiques et de chimiothérapies, à la gestion de l'hypersensibilité et à la reconnaissance des événements indésirables liés à l'immunité, et le recrutement pour ces postes est resté difficile dans de nombreux marchés. Les pharmaciens et les techniciens possédant une expertise en préparation stérile et en manipulation de médicaments dangereux sont également en pénurie dans les systèmes qui continuent d'étendre leurs empreintes de perfusion ambulatoire. La tension sur les effectifs est la plus aiguë dans les zones rurales et dans les centres qui gèrent des schémas thérapeutiques à plus haute acuité nécessitant des durées d'occupation des fauteuils plus longues et une surveillance plus étroite. Ces contraintes affectent le débit, augmentent le recours aux heures supplémentaires et peuvent limiter le rythme d'ajout de nouveaux fauteuils même lorsque la demande est forte. En 2026, les prestataires répondent en mettant davantage l'accent sur l'équilibrage de la charge de travail, la polyvalence et la technologie qui réduit le temps administratif afin que les cliniciens puissent consacrer plus d'efforts aux soins directs aux patients. Le marché de la perfusion oncologique ambulatoire s'adapte en séquençant les expansions vers des sites pouvant être dotés en personnel de qualité constante avec des coûts prévisibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Cadre de Soins : Les Services Hospitaliers Conservent leur Part, Tandis que les Centres Ambulatoires Captent une Croissance Soucieuse des Marges

Les services ambulatoires hospitaliers représentaient 53,23 % du marché de la perfusion oncologique ambulatoire en 2025, soutenus par les diagnostics intégrés, la coordination chirurgicale et la gouvernance requise pour les produits biologiques complexes et les thérapies cellulaires, tandis que les centres de perfusion ambulatoire autonomes devraient croître à un CAGR de 9,01 % jusqu'en 2031, les politiques de neutralité des sites des payeurs favorisant les cadres à moindre coût. Cette répartition des volumes reflète la capacité des sites hospitaliers à gérer des niveaux d'acuité plus élevés et les flux de travail des essais cliniques, tandis que les centres ambulatoires se concentrent sur les schémas thérapeutiques d'entretien et les produits biologiques conformes aux protocoles qui s'inscrivent dans des blocs de planification prévisibles. Le marché de la perfusion oncologique ambulatoire se réorganise autour de ce mix à mesure que les systèmes de santé alignent les lignes de service par niveau d'acuité et standardisent la sélection des cas pour maintenir la qualité et les marges. La politique des payeurs a renforcé la tendance en fixant des niveaux de paiement plus bas pour l'administration de médicaments dans certains services hors campus, ce qui redirige les volumes vers des sites à faibles frais généraux et à fort débit.

Les préférences en matière d'expérience patient comptent également, car les sites communautaires offrent souvent des déplacements plus courts, des démarrages plus rapides et des équipes infirmières cohérentes. Les services hospitaliers restent essentiels pour l'escalade rapide des soins, la gestion des événements indésirables et l'accès à une expertise multidisciplinaire au sein du même campus. En 2026, l'équilibre n'est pas un transfert à somme nulle mais une réallocation ciblée des cas appropriés vers des centres qui combinent sécurité et coûts globaux plus faibles. Les prestataires qui opèrent dans les deux cadres adoptent des modèles de triage et de planification centralisés pour placer chaque schéma thérapeutique dans le bon site.

Sur la période de prévision, les services ambulatoires hospitaliers devraient conserver les protocoles complexes tels que les thérapies cellulaires et les perfusions nécessitant des ajustements de dose fréquents basés sur les analyses de laboratoire, où la pharmacie co-localisée, la capacité d'urgence et les consultations de sous-spécialités sont importantes. Les centres de perfusion ambulatoire devraient surpasser le marché plus large de la perfusion oncologique ambulatoire grâce à des schémas thérapeutiques standardisés et à une rotation efficace des fauteuils qui sous-tendent les avantages de coût alignés sur les payeurs.

La taille du marché de la perfusion oncologique ambulatoire reflétera ce changement de mix à mesure que les centres affinent les protocoles de prémédication, adoptent une planification prédictive pour niveler les pics de milieu de journée et gèrent étroitement les fenêtres d'observation des perfusions pour les produits biologiques. Les mesures politiques qui réduisent les paiements pour certains services hospitaliers hors campus sélectionnés intensifient l'attention portée au coût par démarrage de perfusion et à la performance à l'heure. Les normes d'accréditation et les programmes de qualité restent des différenciateurs importants pour les centres affiliés aux hôpitaux qui gèrent des thérapies à risque plus élevé. Les acteurs en réseau qui combinent des empreintes hospitalières et communautaires privilégient la planification basée sur les données, un personnel cohérent et des services de soutien aux patients pour protéger leur part sur le marché de la perfusion oncologique ambulatoire.

Par Type de Thérapie : La Montée en Puissance des Conjugués Anticorps-Médicament Remodèle le Mix Tandis que les Biosimilaires Élargissent les Choix

Les anticorps monoclonaux ont dominé le mix thérapeutique avec une part de 35,93 % en 2025, soutenus par les inhibiteurs de points de contrôle immunitaire, les agents ciblant HER2 et les inhibiteurs du VEGF, tandis que les conjugués anticorps-médicament devraient croître à 8,65 % jusqu'en 2031, une série de nouvelles indications entrant dans les soins de routine. Les récents progrès du datopotamab déruxtecan dans les tumeurs solides illustrent l'impact opérationnel, les équipes de perfusion mettant en œuvre des protocoles d'observation et de prémédication qui diffèrent des perfusions cytotoxiques historiques.

La Revue Prioritaire de l'ifinatamab déruxtecan pour le cancer du poumon à petites cellules de stade étendu précédemment traité s'ajoute au pipeline des conjugués anticorps-médicament qui pourrait élargir la demande de perfusion et le temps d'occupation des fauteuils en 2026 en cas d'approbation. Le marché de la perfusion oncologique ambulatoire reflétera ces évolutions thérapeutiques à travers des modèles de planification tenant compte d'une occupation plus longue des fauteuils et d'une surveillance standardisée de la toxicité. Les centres affinent les flux de travail de pharmacie et de soins infirmiers pour aligner le calendrier de préparation, la disponibilité des fauteuils et les normes de documentation. Les produits biologiques de soins de soutien contribuent à des volumes réguliers mais font face à une substitution progressive par des formulations sous-cutanées qui limitent les heures d'occupation des fauteuils et favorisent les cadres à domicile pour certaines indications.

Sur la période 2026-2031, l'évolution du mix thérapeutique sera caractérisée par une utilisation soutenue des anticorps monoclonaux, une adoption croissante des conjugués anticorps-médicament et une entrée ciblée de biosimilaires qui élargit les choix dans les catégories établies. La taille du marché de la perfusion oncologique ambulatoire pour les anticorps monoclonaux reste substantielle, mais la croissance la plus élevée provient des pipelines de conjugués anticorps-médicament qui s'étendent à de nouvelles lignes de thérapie et types de tumeurs.

La concurrence des biosimilaires a progressé avec l'approbation par la FDA du bévacizumab-nwgd (Jobevne), qui élargit les options à moindre coût pour plusieurs tumeurs solides et peut soutenir les gains d'accès dans les cadres alignés sur les protocoles thérapeutiques[2]Association Américaine pour la Recherche sur le Cancer, "Première approbation pour un nouveau conjugué anticorps-médicament dans le cancer du sein," Association Américaine pour la Recherche sur le Cancer, aacr.org. La préparation opérationnelle aux conjugués anticorps-médicament restera un facteur de différenciation à mesure que les centres de perfusion ajustent les hypothèses de temps d'occupation des fauteuils, le personnel et les fenêtres d'observation pour ces agents. Les prestataires qui institutionnalisent des guides sur les conjugués anticorps-médicament avec des orientations claires sur la prémédication et l'escalade peuvent limiter les annulations et optimiser les capacités. Ces tendances thérapeutiques renforcent le besoin d'une planification prédictive et d'une coordination étroite entre la clinique, la pharmacie et les soins infirmiers pour maintenir des démarrages à l'heure réguliers à mesure que la complexité augmente.

Par Type de Tumeur : Les Volumes du Cancer du Sein Rencontrent l'Accélération du Cancer du Poumon

Le cancer du sein représentait 21,34 % des volumes de perfusion ambulatoire en 2025, soutenu par des protocoles de soins matures ciblant HER2 et une gamme plus large de thérapies ciblées nécessitant une administration continue et une surveillance de la toxicité. Ces protocoles soutiennent des schémas de planification prévisibles et une prémédication standardisée dans les cadres néoadjuvants et adjuvants, ce qui contribue à stabiliser l'utilisation des fauteuils au fil des cycles. La part du marché de la perfusion oncologique ambulatoire pour le cancer du sein reflète une infrastructure bien établie qui peut faire évoluer les nouveaux protocoles de conjugués anticorps-médicament à mesure que les indications s'élargissent. La croissance dans ce segment bénéficie également de l'alignement des protocoles qui facilite les approbations des payeurs lorsque les schémas thérapeutiques suivent des séquences conformes aux recommandations. Les centres de perfusion dotés d'une solide formation infirmière sur les agents ciblés et la gestion de l'hypersensibilité peuvent maintenir des performances à l'heure dans des protocoles complexes de cancer du sein. À mesure que les options thérapeutiques s'élargissent, l'éducation cohérente des patients et le triage de la toxicité resteront essentiels pour maintenir l'adhérence et la continuité des soins.

Le cancer du poumon devrait croître à un CAGR de 10,45 % jusqu'en 2031, ce qui exerce une pression sur la capacité de perfusion à mesure que davantage de schémas thérapeutiques passent à la délivrance ambulatoire et que les lignes de thérapie s'élargissent. La préparation opérationnelle pour les protocoles pulmonaires met l'accent sur une planification soigneuse des analyses pré-perfusion, des contrôles de réponse basés sur l'imagerie et l'observation des profils de toxicité typiques des nouvelles combinaisons biologiques. Les centres affiliés aux hôpitaux restent essentiels pour les escalades et les interventions aiguës, tandis que les sites communautaires gèrent les schémas thérapeutiques d'entretien stables selon le protocole. Les services de thérapie cellulaire et adjacents à la transplantation influencent également la capacité régionale, les systèmes de santé ajoutant des baies spécialisées pour gérer les programmes avancés où la supervision réglementaire et clinique doit être co-localisée. Le marché de la perfusion oncologique ambulatoire devrait maintenir un mix tumoral diversifié, avec les cancers colorectaux, hématologiques et génito-urinaires contribuant à des volumes réguliers dans le cadre de schémas thérapeutiques basés sur des protocoles. La discipline de planification et la préparation pharmaceutique efficace restent essentielles pour faire correspondre les hypothèses de temps d'occupation des fauteuils aux distributions de durée réelles selon les types de tumeurs.

Analyse Géographique

L'Amérique du Nord détenait 43,24 % du marché de la perfusion oncologique ambulatoire en 2025, soutenue par des réseaux oncologiques matures, une large disponibilité de produits biologiques avancés et des contrats avec les payeurs qui permettent des opérations alignées sur les protocoles à grande échelle. L'environnement politique en 2026 renforce la discipline des coûts grâce aux étapes de paiement neutres selon le site et au reporting qualité continu, qui ont encouragé l'optimisation du mix de services et une adoption plus large de la planification prédictive. Les prestataires qui déploient des modèles multi-sites équilibrent la supervision hospitalière pour les schémas thérapeutiques complexes avec l'accès aux sites communautaires pour les thérapies d'entretien. L'accréditation continue, la conformité et la formation du personnel restent des prérequis pour les leaders qui servent des patients à plus haute acuité. À mesure que les payeurs exigent de la valeur, les prestataires qui alignent la conformité aux protocoles avec une autorisation préalable simplifiée bénéficient de démarrages plus prévisibles et de moins de révisions. Le marché de la perfusion oncologique ambulatoire en Amérique du Nord est donc caractérisé par un accès régulier combiné à une gestion rigoureuse des coûts et à un débit optimisé par la technologie.

L'Asie-Pacifique devrait croître à un CAGR de 9,13 % jusqu'en 2031, reflétant les investissements dans l'expansion des capacités dans les grands centres urbains et les pôles régionaux. Les prestataires privés et publics continuent de développer des services oncologiques qui améliorent l'accès aux soins de perfusion au sein de systèmes hospitaliers en expansion. À mesure que les payeurs et les ministères de la santé investissent dans une infrastructure oncologique plus large, les centres de perfusion se concentrent sur les procédures opérationnelles standard et la formation des pharmaciens pour assurer une administration sûre et fiable des produits biologiques complexes. Sur la période de prévision, l'adoption des analyses de planification et des normes de préparation des doses devrait augmenter, en particulier dans les marchés urbains avec une utilisation croissante des produits biologiques. Cela crée des opportunités de standardisation inter-centres qui soutient l'échelle et la gouvernance clinique. Le marché de la perfusion oncologique ambulatoire reflétera ces investissements à travers un flux de patients plus prévisible et la modernisation de la préparation pharmaceutique dans les grandes villes.

Dans d'autres régions, les prestataires progressent à des rythmes différents selon le financement, la disponibilité de la main-d'œuvre et le fardeau local des maladies. L'Europe continue d'équilibrer les cadres de paiement nationaux avec le besoin de capacités spécialisées pouvant gérer des schémas thérapeutiques complexes de manière décentralisée. Les marchés du Moyen-Orient et d'Afrique ajoutent progressivement des sites de perfusion dans le cadre de programmes oncologiques plus larges, souvent ancrés par des hôpitaux tertiaires qui centralisent les protocoles avancés. L'Amérique latine maintient une demande de services de perfusion, façonnée par le mix local de payeurs et l'accès variable aux récents lancements de produits biologiques. Dans toutes les régions, l'évolutivité de la formation, du suivi de la qualité et des outils de planification reste centrale pour améliorer la productivité et l'expérience patient. Le marché de la perfusion oncologique ambulatoire continue de favoriser les opérateurs qui associent la gouvernance clinique à des empreintes communautaires accessibles.

Paysage Concurrentiel

Le marché de la perfusion oncologique ambulatoire présente une fragmentation modérée au niveau national avec une concentration régionale là où les systèmes de santé et les opérateurs de réseaux ont développé une délivrance multi-sites. Les réseaux oncologiques communautaires intégrés investissent dans la conformité aux protocoles et la réforme des autorisations qui soutient une initiation plus rapide des schémas thérapeutiques. Un exemple notable est le partenariat entre American Oncology Network et Evolent Health, qui utilise des analyses et la carte dorée pour supprimer l'autorisation préalable pour les prestataires conformes aux protocoles, réduisant les frictions et favorisant une délivrance cohérente des schémas thérapeutiques. Les leaders opérationnels privilégient également des outils de planification prédictive qui équilibrent la demande quotidienne, limitent les goulots d'étranglement de milieu de journée et protègent les démarrages à l'heure. Northwestern Medicine a signalé des gains mesurables grâce à l'optimisation des modèles et à la gestion des files d'attente, tandis que Fred Hutchinson Cancer Center a réalisé des économies quotidiennes de plusieurs heures dans la planification et de larges réductions des listes d'attente en utilisant des approches similaires. Ces capacités différencient les prestataires sur l'accès et la prévisibilité.

Les systèmes de santé dotés de capacités académiques et tertiaires continuent d'investir dans des services de perfusion spécialisés et adjacents qui nécessitent une expertise concentrée et des licences. Une expansion en 2025 dans un grand institut de cancérologie américain a ajouté des baies de perfusion pour soutenir les thérapies de transplantation et avancées, renforçant le rôle des sites affiliés aux hôpitaux dans la gestion des schémas thérapeutiques à risque plus élevé qui exigent une surveillance étroite et des voies d'escalade rapides. Du côté des fabricants, le rythme d'innovation dans les conjugués anticorps-médicament et les produits biologiques ciblés continue de créer de nouveaux protocoles de perfusion et besoins d'observation qui se répercutent sur les opérations des prestataires. La Revue Prioritaire de l'ifinatamab déruxtecan dans le cancer du poumon à petites cellules met en évidence le potentiel à court terme d'ajouts de schémas thérapeutiques qui augmentent les exigences en temps d'occupation des fauteuils et en soins infirmiers. Les biosimilaires entrants tels que le bévacizumab-nwgd (Jobevne) élargissent les options dans les types de tumeurs établis et soutiennent la conformité aux protocoles là où les payeurs et les prestataires sont alignés.

La politique continue de façonner le positionnement concurrentiel en comprimant les remboursements dans certains sites hospitaliers hors campus sélectionnés et en resserrant les ajustements liés à l'historique des paiements 340B. Les associations représentant les centres de cancérologie ont soulevé des préoccupations concernant les tarifs uniformes de neutralité des sites pour l'oncologie complexe, ce qui souligne les mouvements stratégiques visant à allouer les schémas thérapeutiques par niveau d'acuité dans les empreintes hospitalières et ambulatoires. Dans cet environnement, le marché de la perfusion oncologique ambulatoire récompense les économies d'échelle qui soutiennent la planification basée sur les données, un personnel cohérent et des guides pour la gestion des conjugués anticorps-médicament et de l'immunothérapie. Les prestataires qui associent une gouvernance centralisée à un accès distribué peuvent défendre leur part dans les zones de chalandise urbaines et suburbaines. Sur la période 2026-2031, l'adoption technologique, l'alignement avec les payeurs et la standardisation des protocoles cliniques resteront les leviers les plus importants pour que les leaders maintiennent la croissance et la qualité des services.

Leaders du Secteur de la Perfusion Oncologique Ambulatoire

American Oncology Network (AON)

Apollo Cancer Centers

HCA Healthcare / Sarah Cannon Cancer Institute

Ramsay Health Care (Australia)

The US Oncology Network (McKesson)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : L'ifinatamab déruxtecan de Merck et Daiichi Sankyo a reçu une Revue Prioritaire de la FDA avec une date PDUFA en octobre 2026 pour les adultes atteints d'un cancer du poumon à petites cellules de stade étendu précédemment traité ayant progressé sous ou après une chimiothérapie à base de platine, à la suite de résultats de Phase 2 montrant un bénéfice de survie par rapport à la chimiothérapie.

- Novembre 2025 : Evolent Health et American Oncology Network ont lancé un modèle utilisant des données de dossiers médicaux électroniques en temps réel pour identifier les soins conformes aux protocoles et les prestataires à carte dorée, supprimant la plupart des exigences d'autorisation préalable pour accélérer les démarrages de traitement et réduire la charge administrative.

- Avril 2025 : La FDA a approuvé le bévacizumab-nwgd (Jobevne), un biosimilaire référençant Avastin, dans plusieurs indications incluant les cancers colorectal, pulmonaire non à petites cellules, glioblastome, carcinome à cellules rénales, cervical, ovarien, des trompes de Fallope et péritonéal primaire, élargissant les choix de biosimilaires pour les centres de perfusion.

Périmètre du Rapport sur le Marché Mondial de la Perfusion Oncologique Ambulatoire

Selon le périmètre du rapport, la perfusion oncologique ambulatoire implique la délivrance de thérapies anticancéreuses — telles que la chimiothérapie, l'immunothérapie ou les traitements ciblés — ainsi que des produits sanguins et des fluides de soutien, administrés par voie intraveineuse dans un cadre clinique. Ce modèle de soins facilite la sortie le jour même, éliminant le besoin d'hospitalisation de nuit. La perfusion oncologique ambulatoire est segmentée par cadre de soins, type de thérapie, type de tumeur et géographie.

Par cadre de soins, le marché est segmenté en services ambulatoires hospitaliers, cabinet médical / oncologie communautaire et centres de perfusion ambulatoire. Par type de thérapie, le marché est segmenté en chimiothérapie cytotoxique, anticorps monoclonaux, inhibiteurs de points de contrôle immunitaire (PD-1/PD-L1, CTLA-4), conjugués anticorps-médicament (ADC) et produits biologiques et agents de soins de soutien (par exemple, G-CSF, IVIG, fer). Par type de tumeur, le marché est segmenté en cancer du sein, cancer du poumon, cancer colorectal, cancer de la prostate, tumeurs malignes hématologiques (par exemple, lymphome, leucémie, myélome), cancers gynécologiques, mélanome, cancers de la tête et du cou, cancers gastriques et œsophagiens, cancers du foie et pancréatobiliaires, cancer de la vessie et carcinome à cellules rénales. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Services Ambulatoires Hospitaliers |

| Cabinet Médical / Oncologie Communautaire |

| Centres de Perfusion Ambulatoire |

| Chimiothérapie Cytotoxique |

| Anticorps Monoclonaux |

| Inhibiteurs de Points de Contrôle Immunitaire (PD-1/PD-L1, CTLA-4) |

| Conjugués Anticorps-Médicament (ADC) |

| Produits Biologiques et Agents de Soins de Soutien (par exemple, G-CSF, IVIG, fer) |

| Cancer du Sein |

| Cancer du Poumon |

| Cancer Colorectal |

| Cancer de la Prostate |

| Tumeurs Malignes Hématologiques (par exemple, lymphome, leucémie, myélome) |

| Cancers Gynécologiques |

| Mélanome |

| Cancers de la Tête et du Cou |

| Cancers Gastriques et Œsophagiens |

| Cancers du Foie et Pancréatobiliaires |

| Cancer de la Vessie |

| Carcinome à Cellules Rénales |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Cadre de Soins | Services Ambulatoires Hospitaliers | |

| Cabinet Médical / Oncologie Communautaire | ||

| Centres de Perfusion Ambulatoire | ||

| Par Type de Thérapie | Chimiothérapie Cytotoxique | |

| Anticorps Monoclonaux | ||

| Inhibiteurs de Points de Contrôle Immunitaire (PD-1/PD-L1, CTLA-4) | ||

| Conjugués Anticorps-Médicament (ADC) | ||

| Produits Biologiques et Agents de Soins de Soutien (par exemple, G-CSF, IVIG, fer) | ||

| Par Type de Tumeur | Cancer du Sein | |

| Cancer du Poumon | ||

| Cancer Colorectal | ||

| Cancer de la Prostate | ||

| Tumeurs Malignes Hématologiques (par exemple, lymphome, leucémie, myélome) | ||

| Cancers Gynécologiques | ||

| Mélanome | ||

| Cancers de la Tête et du Cou | ||

| Cancers Gastriques et Œsophagiens | ||

| Cancers du Foie et Pancréatobiliaires | ||

| Cancer de la Vessie | ||

| Carcinome à Cellules Rénales | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la perfusion oncologique ambulatoire et où se dirige-t-il d'ici 2031 ?

La taille du marché de la perfusion oncologique ambulatoire était de 10,81 milliards USD en 2025 et devrait atteindre 17,02 milliards USD d'ici 2031 à un CAGR de 7,99 % sur la période 2026-2031.

Quels cadres capteront la plus grande croissance dans les perfusions oncologiques ambulatoires jusqu'en 2031 ?

Les centres de perfusion ambulatoire autonomes devraient connaître la croissance la plus rapide, soutenus par les évolutions des paiements neutres selon le site et les gains d'efficacité, tandis que les services ambulatoires hospitaliers conservent les soins complexes à plus haute acuité.

Quelles thérapies façonnent la planification et la gestion du temps d'occupation des fauteuils pour les centres de perfusion ?

Les nouveaux conjugués anticorps-médicament et l'utilisation plus large de l'immuno-oncologie augmentent les besoins d'observation et de prémédication, ce qui allonge le temps d'occupation des fauteuils et accroît le besoin de planification prédictive.

Comment les payeurs modifient-ils l'environnement opérationnel pour les prestataires de perfusion en 2026 ?

Les étapes de paiement neutres selon le site et la carte dorée pour les prestataires conformes aux protocoles réduisent les remboursements dans certains sites hospitaliers tout en simplifiant les approbations et en favorisant des démarrages prévisibles.

Quelles tactiques opérationnelles les leaders utilisent-ils pour élargir la capacité de perfusion sans ajouter de fauteuils ?

La planification prédictive, l'équilibrage de la charge et les fenêtres standardisées de prémédication et d'observation améliorent le débit et réduisent les temps d'attente, ce qui améliore les démarrages à l'heure et la productivité du personnel.

Quels domaines tumoraux sont les plus pertinents pour la croissance à court terme des perfusions ?

Les volumes de cancer du sein restent importants et stables, tandis que le cancer du poumon devrait croître plus rapidement jusqu'en 2031 à mesure que les nouveaux schémas thérapeutiques élargissent l'utilisation ambulatoire.

Dernière mise à jour de la page le: