Taille et parts du marché de la gestion des établissements de santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 540.07 Milliards de dollars |

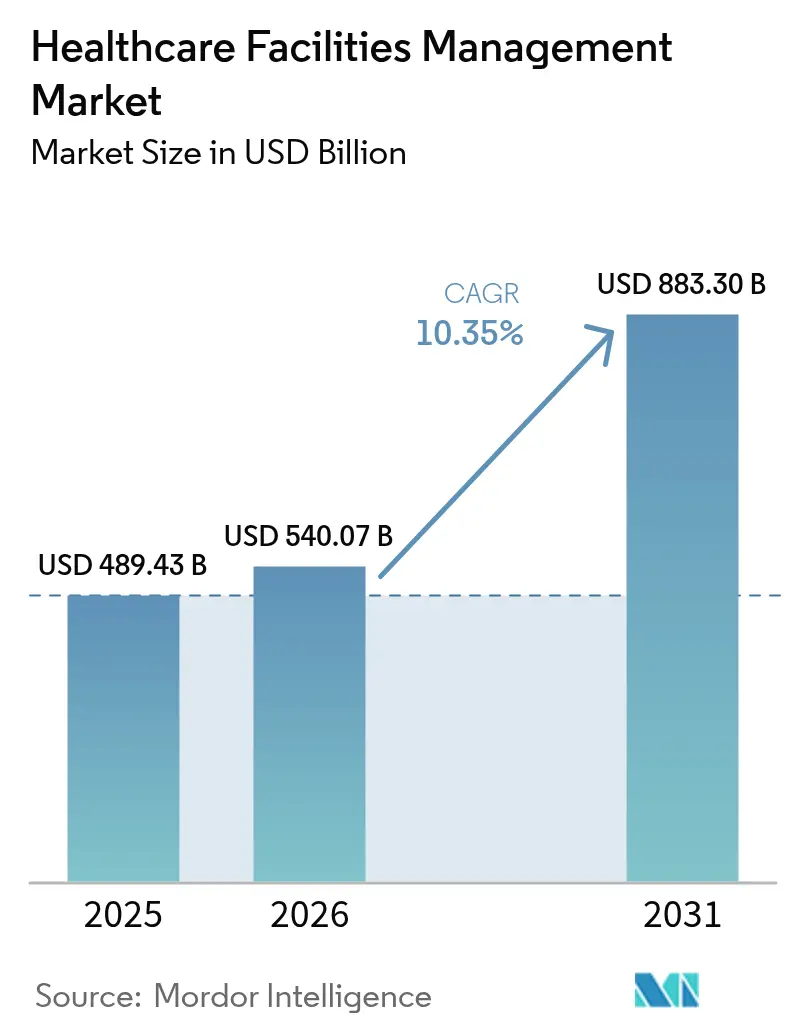

| Taille du Marché (2031) | 883.3 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des établissements de santé par Mordor Intelligence

Le marché de la gestion des établissements de santé était évalué à 489,43 milliards USD en 2025 et devrait croître de 540,07 milliards USD en 2026 pour atteindre 883,3 milliards USD d'ici 2031, à un TCAC de 10,35 % durant la période de prévision (2026-2031). Cette expansion est portée par la hausse des dépenses mondiales de santé, le renforcement des réglementations en matière de contrôle des infections et l'adoption rapide des technologies de bâtiments intelligents. Les hôpitaux et les centres ambulatoires investissent dans des services intégrés pour maîtriser les coûts, maintenir leur accréditation et améliorer la sécurité des patients. La surveillance des actifs par IoT, la maintenance prédictive et le suivi automatisé des déchets réduisent les temps d'arrêt et la consommation d'énergie, renforçant ainsi l'argumentaire économique en faveur des services externalisés. L'accent croissant mis sur les soins fondés sur la valeur incite davantage les prestataires à confier leurs opérations non cliniques à des spécialistes capables de démontrer des gains d'efficacité mesurables.

Principaux enseignements du rapport

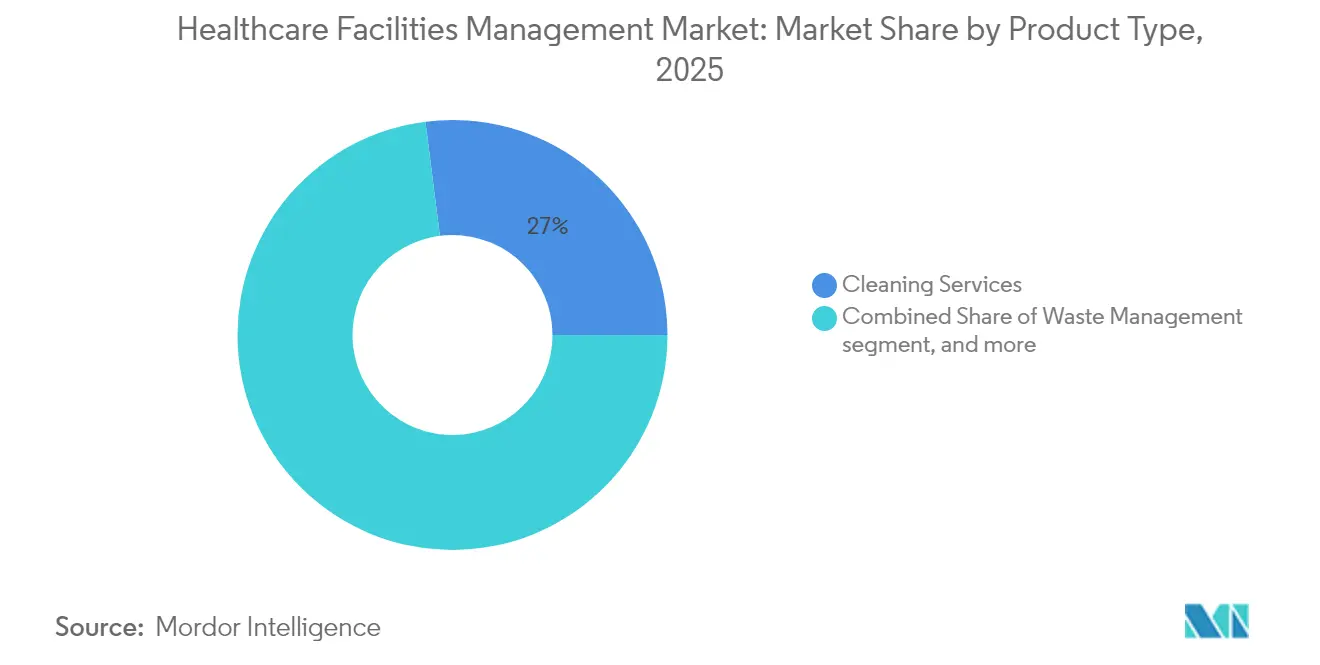

- Par type de produit, les services de nettoyage ont dominé avec une part de marché de 27,01 % du marché de la gestion des établissements de santé en 2025. Les services de blanchisserie et de linge devraient afficher le TCAC le plus rapide, soit 11,98 %, jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques représentaient 57,82 % de la taille du marché de la gestion des établissements de santé en 2025. Les centres chirurgicaux ambulatoires devraient se développer à un TCAC de 11,65 % entre 2026 et 2031.

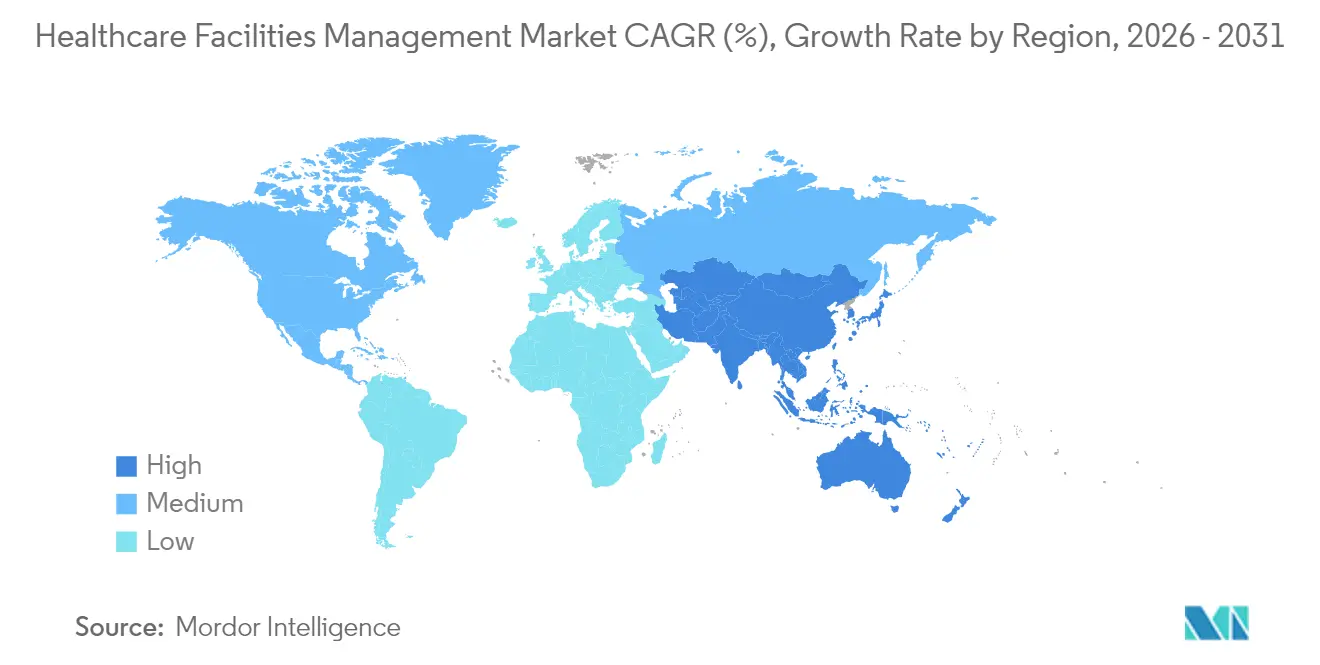

- Par géographie, l'Amérique du Nord détenait une part de revenus de 43,10 % en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 11,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la gestion des établissements de santé

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des dépenses de santé | 2.8% | Mondial, avec l'impact le plus fort en Asie-Pacifique et dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Augmentation de la prévalence des maladies chroniques | 2.1% | Mondial, en particulier les populations vieillissantes en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Essor du tourisme médical dans les pays émergents | 1.5% | Asie-Pacifique, Moyen-Orient, certains marchés d'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Mandats réglementaires en matière de contrôle des infections et d'élimination des déchets | 2.3% | Mondial, avec une application plus stricte dans les marchés développés | Court terme (≤ 2 ans) |

| Transition vers les établissements de soins ambulatoires et ambulatoires | 1.8% | Amérique du Nord et Europe en tête, Asie-Pacifique en retrait | Moyen terme (2 à 4 ans) |

| Adoption croissante des technologies intelligentes et de la surveillance des actifs par IoT | 1.4% | Marchés développés en premier lieu, puis extension aux économies émergentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La croissance des dépenses de santé stimule l'expansion du marché

Les dépenses mondiales de santé ont atteint 9 800 milliards USD en 2024, et la gestion des établissements capte désormais environ 5 % des budgets opérationnels hospitaliers. Les Centers for Medicare & Medicaid Services projettent une croissance annuelle de 5,1 % des dépenses de santé aux États-Unis jusqu'en 2030, soutenant la demande de services externalisés[1]Centers for Medicare & Medicaid Services, "Projections des dépenses nationales de santé 2025–2030," CMS.GOV. Les économies émergentes affichent une dynamique plus rapide : les dépenses de santé de l'Inde augmentent de 12 % par an, soutenues par des modernisations d'infrastructures et des programmes de couverture universelle. Une croissance régulière du financement permet aux hôpitaux de traiter la gestion des établissements comme un levier stratégique d'efficacité plutôt que comme une simple dépense générale.

Les mandats réglementaires intensifient les exigences de conformité

Les normes de prévention des infections de la Commission mixte (Joint Commission) de 2024 imposent une désinfection des surfaces plus fréquente et un suivi environnemental plus rigoureux dans les hôpitaux américains[2]La Commission mixte, "Normes d'accréditation hospitalière 2024," JOINTCOMMISSION.ORG. En Europe, les règles relatives aux dispositifs médicaux élargissent les obligations de conformité des équipes de service chargées des équipements critiques. Les recommandations des CDC (Centers for Disease Control and Prevention) exigent désormais des protocoles de nettoyage validés dans toutes les zones de patients, ce qui stimule la demande de formation spécialisée du personnel et d'audit. Les prestataires dotés d'une solide expérience en certification et d'outils d'audit numériques prennent l'avantage sur les concurrents régionaux de plus petite taille qui peinent à répondre à des exigences documentaires complexes.

L'intégration technologique remodèle la prestation de services

Les plateformes de gestion de bâtiments par IoT réduisent les coûts énergétiques hospitaliers de 15 à 25 %, ce qui en fait un standard dans les nouvelles constructions et les projets de rénovation. La maintenance prédictive réduit les temps d'arrêt des systèmes CVC et des gaz médicaux jusqu'à 40 %, protégeant directement la sécurité des patients. Les outils automatisés de suivi des déchets réduisent les coûts de main-d'œuvre de 20 à 25 % tout en améliorant la précision des rapports réglementaires. Johnson Controls a déployé sa suite OpenBlue dans plus de 500 hôpitaux, illustrant des opérations d'établissements intelligents à grande échelle.

La transition vers les soins ambulatoires restructure les schémas de la demande

Les centres chirurgicaux ambulatoires ont progressé de 15 % en 2024, les payeurs ayant favorisé les procédures ambulatoires moins coûteuses[3]Association des centres de chirurgie ambulatoire, "Profil statistique 2024," ASCASSOC.ORG. Ces établissements requièrent néanmoins une désinfection de niveau hospitalier, un traitement stérile et une gestion réglementée des déchets, ce qui élargit le marché de la gestion des établissements de santé. Les réseaux de dialyse ont progressé de 8 % et nécessitent une surveillance continue du traitement de l'eau et l'élimination des déchets dangereux. Les prestataires capables d'adapter leurs offres de services à des infrastructures ambulatoires diversifiées captent une part de marché croissante.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Écart entre prestataires et payeurs | -1.8% | Mondial, avec un impact particulier sur les marchés émergents et les zones rurales | Moyen terme (2 à 4 ans) |

| Manque d'investissement dans la gestion des établissements dans les pays à faibles revenus | -1.2% | Afrique subsaharienne, certaines parties de l'Asie-Pacifique et de l'Amérique du Sud | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre qualifiée en gestion des établissements | -1.5% | Mondial, avec des pénuries aiguës dans les marchés développés | Court terme (≤ 2 ans) |

| Hausse des coûts énergétiques impactant les budgets opérationnels | -0.9% | Mondial, avec l'impact le plus élevé dans les régions dépendantes des importations d'énergie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'écart prestataire-payeur contraint la capacité d'investissement

Le gel des remboursements et la hausse des coûts de main-d'œuvre compriment les budgets de gestion des établissements, en particulier dans les hôpitaux ruraux aux marges réduites. Les taux de remboursement Medicare n'ont augmenté que de 2,8 % en 2024, tandis que les coûts non cliniques ont progressé de 6,2 %. Les contrats fondés sur la valeur obligent les prestataires à démontrer le retour sur investissement de chaque modernisation d'établissement, allongeant les cycles d'approbation et favorisant les modèles de service liés aux résultats.

La pénurie de main-d'œuvre qualifiée limite la qualité des services

Les taux de vacance de postes pour les techniciens certifiés ont atteint 18 %, et près d'un tiers des gestionnaires d'établissements partiront à la retraite dans les cinq prochaines années. Les environnements de soins de santé requièrent des compétences spécifiques en contrôle des infections et en systèmes de sécurité vitale, entraînant des primes salariales de 25 à 30 % par rapport aux secteurs commerciaux généraux. Les petits prestataires peinent à financer des filières de formation, ce qui creuse l'écart de compétences.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les services de nettoyage dominent tandis que la blanchisserie et le linge s'accélèrent

Les services de nettoyage représentaient 27,01 % du marché de la gestion des établissements de santé en 2025, soutenus par des protocoles de désinfection rigoureux et des exigences d'audit. La taille du marché de la gestion des établissements de santé pour le seul nettoyage représentait 132,2 milliards USD. La sensibilisation accrue à la transmission des agents pathogènes entraîne des cycles de nettoyage fréquents des surfaces à fort contact, et les hôpitaux adoptent de plus en plus une planification basée sur les données pour valider les performances. Les prestataires intégrés regroupent le nettoyage avec la gestion des déchets et la surveillance de la qualité de l'air intérieur pour réduire la charge administrative.

Les services de blanchisserie et de linge sont en bonne voie pour atteindre un TCAC de 11,98 % jusqu'en 2031. Les tendances des textiles jetables, les traitements aux tissus antimicrobiens et les centres de traitement centralisés soutiennent cette croissance. L'externalisation à grande échelle vers des usines régionales génère des économies de coûts et des normes de qualité uniformes. La gestion des déchets, la sécurité et la restauration maintiennent une demande solide, mais les marges bénéficiaires dépendent de l'adoption de l'automatisation et des logiciels de planification des menus alignés sur les protocoles nutritionnels des patients.

Le support technique joue un rôle stabilisateur à mesure que les bâtiments se remplissent de capteurs et de contrôles connectés au cloud. L'analyse de maintenance prédictive limite les pannes d'équipement, tandis que la surveillance de la cybersécurité fait désormais partie des contrats de sécurité traditionnels. Le secteur de la gestion des établissements de santé montre une trajectoire claire vers des offres entièrement intégrées qui combinent services doux et services techniques sous une seule plateforme de données.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par utilisateur final : les hôpitaux dominent tandis que les centres ambulatoires progressent rapidement

Les hôpitaux et cliniques représentaient 57,82 % des revenus de 2025. La taille du marché de la gestion des établissements de santé pour ce segment s'élevait à 282,99 milliards USD, reflétant des infrastructures complexes, des opérations 24 heures sur 24 et des codes stricts. Les systèmes de santé multisites négocient de plus en plus des contrats nationaux qui lient les structures tarifaires aux indicateurs de disponibilité et de sécurité des patients, ce qui élève les barrières à l'entrée pour les acteurs régionaux établis.

Les centres chirurgicaux ambulatoires devraient afficher un TCAC de 11,65 % jusqu'en 2031. La rotation rapide des procédures et les besoins en stérilisation poussent les exploitants à externaliser le nettoyage, le traitement stérile et la maintenance biomédicale dans le cadre d'accords liés aux performances. Les établissements de soins de longue durée recherchent des partenaires capables de concilier le confort des résidents et la rigueur du contrôle des infections, tandis que les cliniques externes privilégient des offres de services évolutives alignées sur des volumes quotidiens fluctuants.

Le secteur de la gestion des établissements de santé bénéficie de la diversification dans ces environnements. Les fournisseurs qui alignent des tableaux de bord numériques, des protocoles standardisés et une formation spécialisée du personnel obtiennent des contrats intersegments et réalisent des économies d'échelle.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Analyse géographique

L'Amérique du Nord détenait 43,10 % des revenus en 2025, soutenue par des dépenses par habitant élevées, une application stricte de la réglementation et une adoption précoce de l'IoT. La consolidation des systèmes de santé favorise les contrats nationaux, et le vieillissement des infrastructures alimente les projets de modernisation avec des objectifs d'efficacité énergétique. Les incitations fédérales à la réduction du carbone encouragent en outre les rénovations de bâtiments intelligents.

L'Asie-Pacifique devrait enregistrer un TCAC de 11,02 % jusqu'en 2031, le rythme le plus rapide au niveau mondial. La Chine a accéléré la construction hospitalière de 18 % en 2024, générant une demande immédiate de maintenance externalisée et de services environnementaux. Les recettes du tourisme médical de l'Inde ont atteint 9,2 milliards USD en 2024, incitant les établissements à rechercher une accréditation internationale et des partenaires de gestion des établissements haut de gamme. L'évolution démographique du Japon vers les soins aux personnes âgées stimule la demande de nettoyage, de blanchisserie et de conformité en matière de sécurité pour les soins de longue durée.

L'Europe affiche une croissance régulière portée par les stratégies de santé numérique et les mandats de durabilité du Pacte vert. Les prestataires de services offrant des tableaux de bord de suivi carbone et une expertise en rénovation énergétique gagnent du terrain dans les appels d'offres concurrentiels. Le Moyen-Orient et l'Afrique bénéficient d'un développement des infrastructures, notamment dans le Conseil de coopération du Golfe où les programmes Vision 2030 soutiennent des complexes médicaux de classe mondiale. L'Amérique du Sud progresse à un rythme plus modeste, les vents contraires macroéconomiques freinant les nouvelles constructions, bien que les réseaux privés urbains au Brésil recherchent une expertise externalisée pour maîtriser les coûts opérationnels.

Paysage concurrentiel

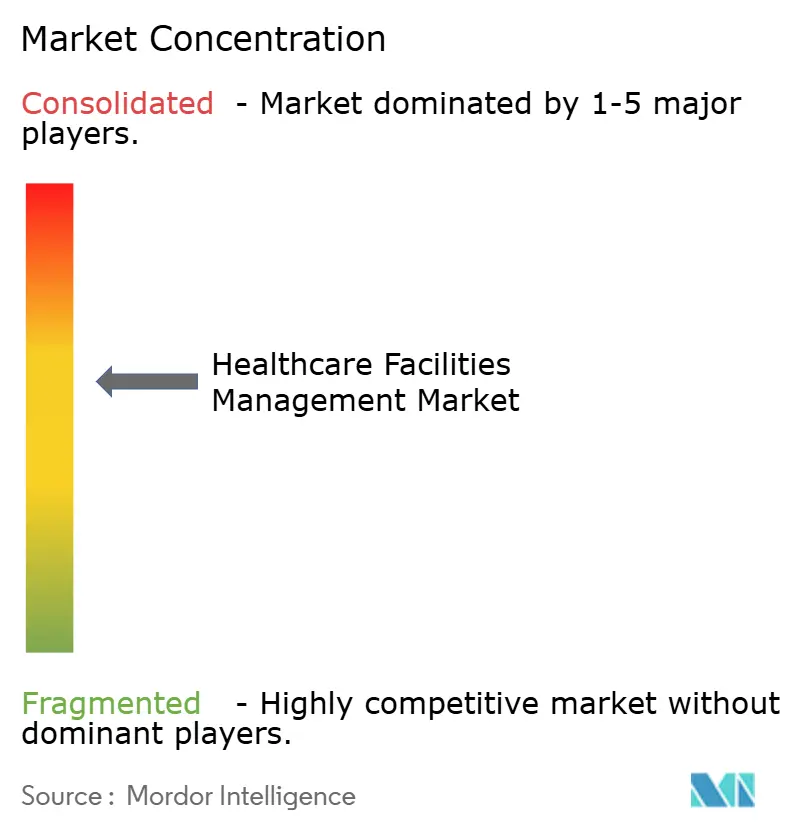

Le marché de la gestion des établissements de santé est modérément concentré. Les leaders mondiaux tels que Sodexo, CBRE, ABM Industries et ISS combinent des portefeuilles multiservices avec de solides antécédents en matière de conformité pour remporter des contrats pluriannuels. L'intégration IoT évolue de différenciateur à exigence de base. Sodexo intègre des analyses d'occupation pour optimiser les fréquences de nettoyage et la logistique de restauration. CBRE exploite ses données immobilières pour intégrer la gestion des établissements dans des engagements de planification du capital plus larges. La plateforme SmartClean d'ABM utilise des entrées de capteurs en temps réel pour guider le déploiement des équipes et documenter les performances. ISS collabore avec des fournisseurs cloud pour intégrer des analyses prédictives.

Les spécialistes régionaux maintiennent une force de niche dans les centres ambulatoires, les soins de longue durée et les pôles de tourisme médical en adaptant leurs protocoles aux réglementations locales et aux attentes culturelles. Cependant, l'escalade des coûts technologiques favorise les alliances ou les acquisitions, les acteurs de plus petite taille cherchant à atteindre une masse critique. Les fusions se concentrent sur des capacités spécialisées telles que les laboratoires de traitement stérile ou l'ingénierie de rénovation énergétique, élargissant la portée des services sans reproduire les infrastructures.

Leaders du secteur de la gestion des établissements de santé

ABM Industries Inc.

Aramark Corporation

Ecolab Inc.

Iss World Services A/S

Sodexo SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2024 : Waste Management, Inc. a signé un accord définitif pour acquérir toutes les actions en circulation de Stericycle. Stericycle est spécialisé dans la gestion des déchets médicaux réglementés, les services de conformité et la destruction sécurisée d'informations.

- Mai 2024 : Pacific Healthcare Group a choisi Rimini Support pour Oracle, englobant le support pour Oracle EBS, Oracle Technology et Oracle Database. En optant pour Rimini Support, cette organisation mondiale de gestion des soins de santé bénéficie de flexibilité, d'économies de coûts et d'un support de haute qualité.

Portée du rapport mondial sur le marché de la gestion des établissements de santé

La gestion des établissements de santé est une autorité de gestion professionnelle qui se concentre généralement sur la fourniture de services et de systèmes de support à différentes organisations de santé.

Le marché de la gestion des établissements de santé est segmenté par type de produit, utilisateur final et géographie. Par type de produit, le marché est segmenté en gestion des déchets, services de sécurité, services de restauration, services de nettoyage, services de support technique et autres produits. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, établissements de soins de santé de longue durée et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Gestion des déchets |

| Services de sécurité |

| Services de restauration |

| Services de nettoyage |

| Services de support technique |

| Services de blanchisserie et de linge |

| Autres types de produits |

| Hôpitaux et cliniques |

| Établissements de soins de santé de longue durée |

| Centres chirurgicaux ambulatoires |

| Cliniques externes |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Gestion des déchets | |

| Services de sécurité | ||

| Services de restauration | ||

| Services de nettoyage | ||

| Services de support technique | ||

| Services de blanchisserie et de linge | ||

| Autres types de produits | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Établissements de soins de santé de longue durée | ||

| Centres chirurgicaux ambulatoires | ||

| Cliniques externes | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la prévision de taille du marché de la gestion des établissements de santé pour 2031 ?

Il devrait atteindre 883,3 milliards USD d'ici 2031.

Quel TCAC est attendu pour la gestion mondiale des établissements de santé entre 2026 et 2031 ?

Le marché devrait progresser à un TCAC de 10,35 % durant cette période.

Quel segment de produit détient la plus grande part dans les services de gestion des établissements de santé ?

Les services de nettoyage ont dominé avec une part de revenus de 27,01 % en 2025.

Quelle région affiche la croissance la plus rapide des dépenses en gestion des établissements de santé ?

L'Asie-Pacifique devrait croître à un TCAC de 11,02 % jusqu'en 2031.

Pourquoi les centres chirurgicaux ambulatoires constituent-ils un segment d'utilisateurs finaux attractif pour les prestataires de gestion des établissements ?

Ils se développent à un TCAC de 11,65 % à mesure que les procédures ambulatoires augmentent, créant une demande de désinfection de niveau hospitalier, de gestion des déchets et de maintenance des équipements.

Comment l'IoT et l'analyse prédictive transforment-ils la gestion des établissements dans les hôpitaux ?

La surveillance par capteurs et la maintenance prédictive réduisent les coûts énergétiques jusqu'à 25 % et diminuent les temps d'arrêt des équipements jusqu'à 40 %, améliorant ainsi l'efficacité opérationnelle.

Dernière mise à jour de la page le: