Taille et part du marché des soins hospitaliers aigus

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.68 Trillions de dollars américains |

| Taille du Marché (2031) | 4.91 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des soins hospitaliers aigus par Mordor Intelligence

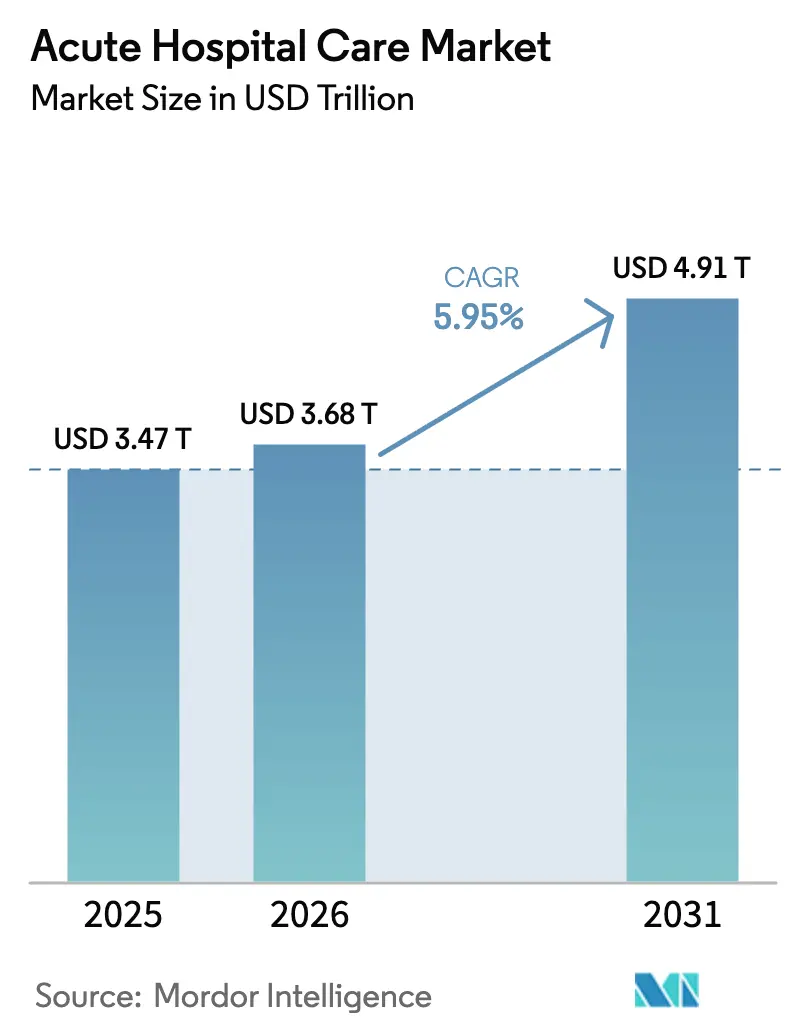

La taille du marché des soins hospitaliers aigus était évaluée à 3 470 milliards USD en 2025 et devrait croître de 3 680 milliards USD en 2026 pour atteindre 4 910 milliards USD d'ici 2031, à un TCAC de 5,95 % au cours de la période de prévision (2026-2031).

La résorption des arriérés chirurgicaux liés à la pandémie, le vieillissement rapide de la population et les investissements en infrastructures dans les économies à forte croissance maintiennent la demande de services hospitaliers sur une trajectoire ascendante. Les procédures électives sont revenues aux volumes d'avant 2020, tandis que la multimorbidité complexe chez les personnes âgées soutient des durées de séjour plus longues et une acuité des cas plus élevée. Les marchés émergents apportent un élan supplémentaire, les gouvernements orientant des capitaux vers de nouveaux établissements, des dossiers numériques et la modernisation des équipements. Les opérateurs reconfigurent également leurs portefeuilles de services vers la chirurgie robotique, la médecine de précision et les parcours post-aigus intégrés afin de défendre leurs marges dans un contexte de coûts inflationnistes.

Principaux enseignements du rapport

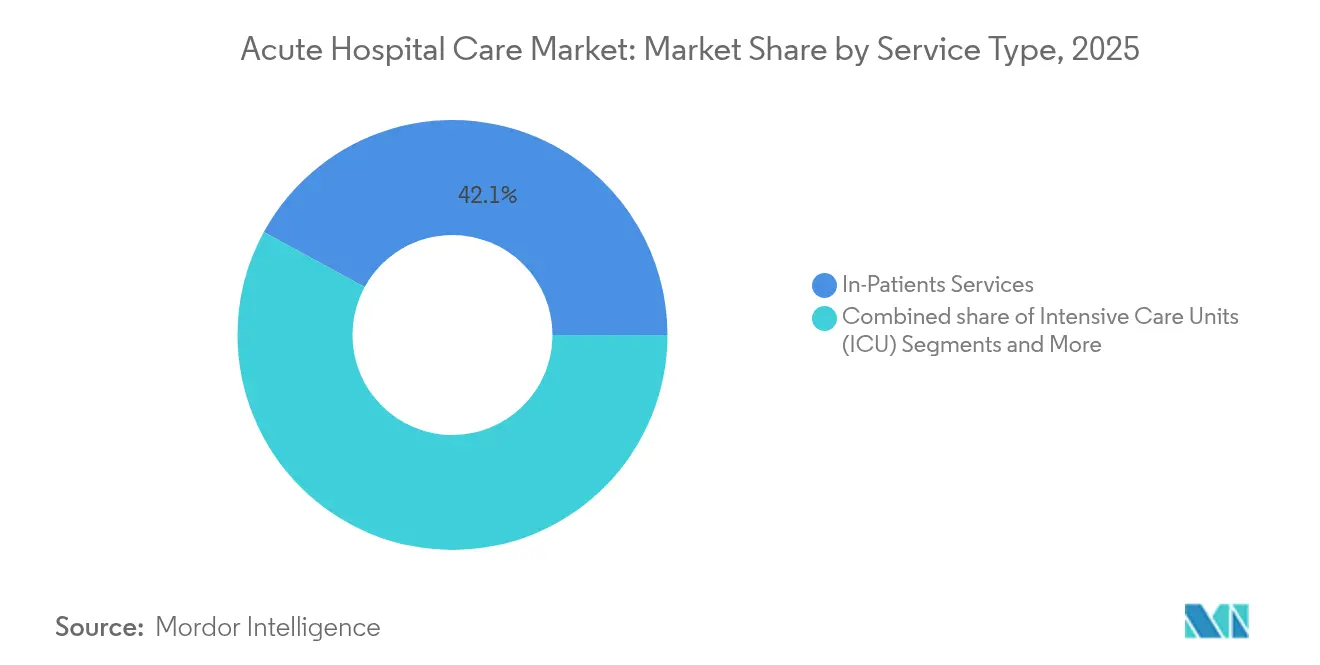

- Par type de service, les services d'hospitalisation ont représenté 42,05 % de la part de marché des soins hospitaliers aigus en 2025, tandis que la chirurgie spécialisée devrait se développer à un TCAC de 7,82 % jusqu'en 2031.

- Par mode de propriété, les établissements publics et gouvernementaux ont détenu 55,46 % des revenus en 2025 ; les opérateurs privés à but lucratif affichent la croissance la plus rapide avec un TCAC de 8,41 % jusqu'en 2031.

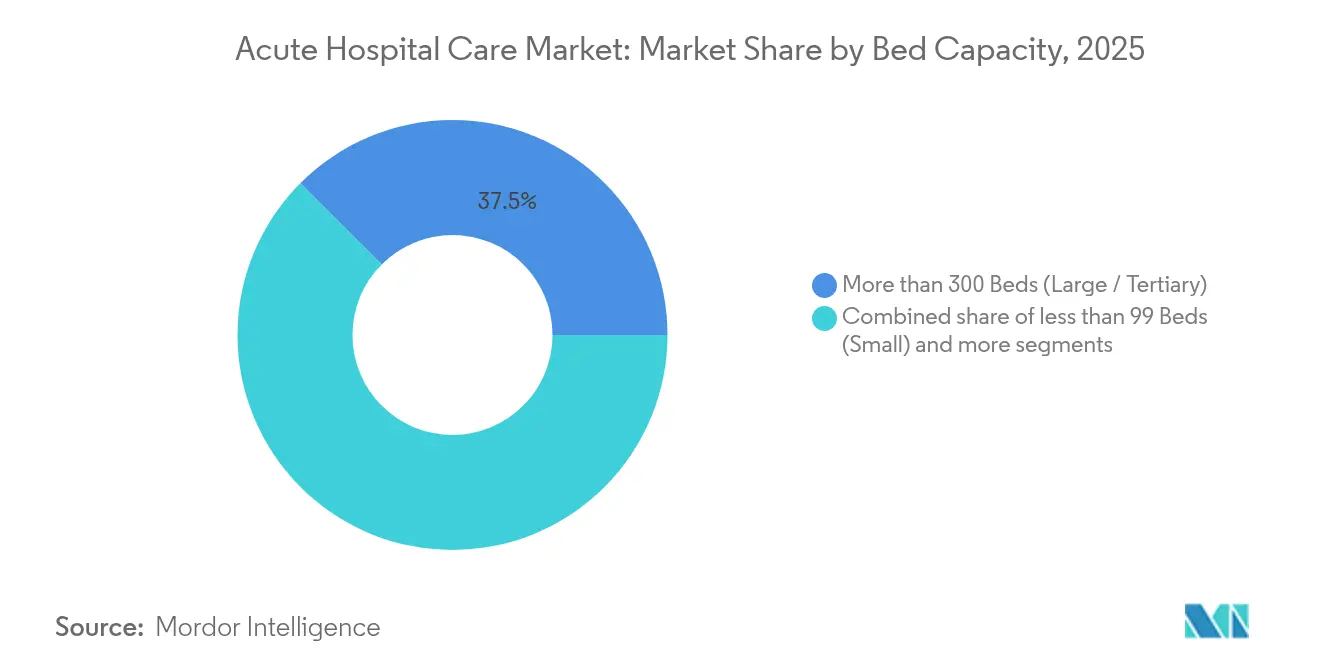

- Par capacité en lits, les hôpitaux de plus de 300 lits ont représenté 37,52 % de la valeur en 2025, tandis que les établissements de moins de 99 lits progressent à un TCAC de 9,02 % jusqu'en 2031.

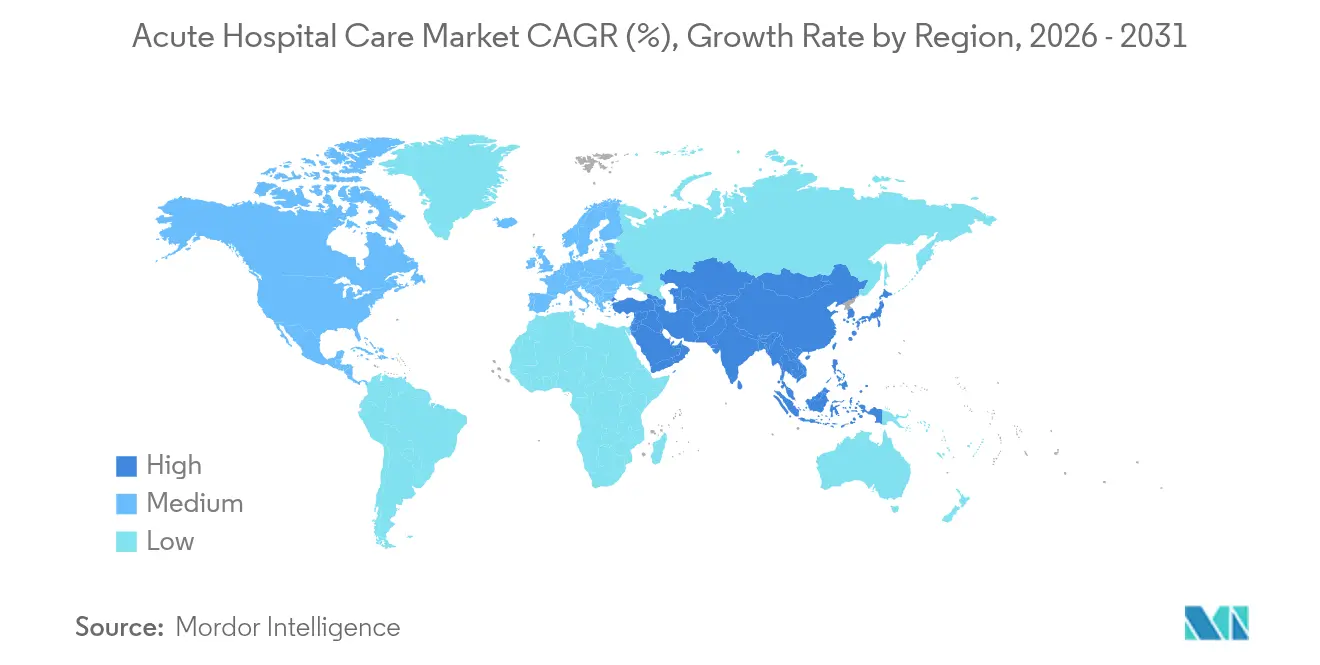

- Par géographie, l'Amérique du Nord a contribué à hauteur de 42,21 % des revenus en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé à 9,69 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des soins hospitaliers aigus

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse du vieillissement de la population et de la charge des maladies chroniques | +1.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord, en Europe et en Asie de l'Est | Long terme (≥ 4 ans) |

| Augmentation des dépenses de santé et élargissement de la couverture | +0.8% | Mondial, avec une croissance accélérée dans les marchés émergents | Moyen terme (2-4 ans) |

| Expansion du remboursement par les assurances privées | +1.1% | Amérique du Nord, Europe et certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des infrastructures dans les économies émergentes | +0.9% | Cœur de l'Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Complexité croissante du mix de cas favorisant les centres tertiaires | +1.0% | Mondial, avec un accent sur les marchés développés | Moyen terme (2-4 ans) |

| Arriéré chirurgical post-pandémique stimulant les admissions | +0.8% | Mondial, avec un impact de pointe en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et charge des maladies chroniques

Les personnes âgées de 65 ans et plus consomment trois fois plus de soins hospitaliers que les cohortes plus jeunes, et cette tranche démographique croît désormais de 30 millions de personnes par an dans le monde. Les hôpitaux enregistrent davantage d'admissions pour des maladies cardiovasculaires, le diabète et le cancer, des affections qui nécessitent souvent une prise en charge multidisciplinaire en hospitalisation. Les centres tertiaires profitent de l'augmentation des remplacements valvulaires, des chirurgies oncologiques complexes et de l'imagerie avancée. Les pénuries de main-d'œuvre, dont les prévisions font état de 10 millions de postes à l'échelle mondiale d'ici 2030, créent des goulots d'étranglement de capacité au moment même où la demande atteint son pic. Néanmoins, la base élargie de personnes âgées soutient des volumes stables qui protègent le marché des soins hospitaliers aigus contre les cycles économiques plus larges.

Augmentation des dépenses de santé et élargissement de la couverture

Les dépenses nationales de santé devraient augmenter de 70 % pour atteindre 7 700 milliards USD d'ici 2032, soutenues à la fois par les budgets publics et les payeurs privés. L'élargissement de la couverture d'assurance en Asie-Pacifique et en Amérique latine oriente une demande jusqu'alors non satisfaite vers les établissements hospitaliers formels. Aux États-Unis, le taux de personnes non assurées est tombé à 7,2 % en 2023 après une décennie de réformes de la loi sur les soins abordables, illustrant comment les changements de politique convertissent la demande latente en épisodes d'hospitalisation facturables[1]Source : Urban Institute, « Tendances de la couverture d'assurance aux États-Unis », urban.org. À mesure que les enveloppes de paiement s'élargissent, les hôpitaux déploient des outils d'amélioration de la qualité pour s'aligner sur les contrats basés sur la valeur qui promettent des primes pour la réduction des réadmissions.

Expansion du remboursement par les assurances privées

Les régimes commerciaux remboursent en moyenne 150 à 200 % des tarifs Medicare, créant un flux de revenus premium pour les hôpitaux positionnés sur des marchés à forte couverture patronale. La croissance des plans à franchise élevée transfère davantage de coûts aux patients, mais réduit la résistance des payeurs aux tarifs hospitaliers négociés. Parallèlement, les bénéficiaires de Medicare Advantage devraient dépasser 90 millions d'ici 2027, offrant aux prestataires un revenu de capitation prévisible sans compression matérielle des rendements. De nombreuses économies émergentes reproduisent ce schéma à mesure que les ménages de la classe moyenne migrent vers une couverture privée complémentaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Dépenses d'investissement et d'exploitation élevées | -0.6% | Mondial, avec un impact aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie critique de cliniciens qualifiés et d'infirmiers | -0.5% | Mondial, avec un impact sévère en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Accélération du passage à la télésanté et aux soins ambulatoires | -0.4% | Mondial, avec l'impact le plus élevé dans les marchés développés | Moyen terme (2-4 ans) |

| Réglementations sur l'agrément des lits et le contrôle des prix | -0.3% | Amérique du Nord, Europe et certains marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des infrastructures dans les économies émergentes

L'Indonésie a alloué 1 milliard USD à la modernisation hospitalière en 2024, tandis que la Chine approuve encore plus de 200 nouveaux projets hospitaliers chaque année. Le secteur privé indien prévoit 50 000 lits supplémentaires d'ici 2027, et les États du Conseil de coopération du Golfe financent des hôpitaux numériques pour réduire le tourisme médical sortant. Cette frénésie de construction stimule la production de construction à court terme et prépare une capacité à long terme pour les soins complexes, la radiologie et les unités de soins intensifs qui dépendent d'infrastructures physiques.

Dépenses d'investissement et d'exploitation élevées

Les hôpitaux tertiaires modernes coûtent entre 1 et 2 millions USD par lit à construire, hors diagnostics et infrastructure informatique. Les honoraires annuels des spécialistes ont augmenté de 9 % en 2024 à mesure que la concurrence pour les talents s'intensifiait. La hausse des coûts de l'énergie, des médicaments et des fournitures dépasse la plupart des ajustements de remboursement, comprimant les marges d'EBITDA. Les petits hôpitaux ruraux sont les plus touchés car ils manquent d'effet de levier lié au volume, ce qui pousse à la consolidation ou à la rationalisation des services.

Pénurie critique de cliniciens qualifiés et d'infirmiers

Les États-Unis pourraient faire face à un déficit de 400 000 infirmiers diplômés d'ici 2027, tandis que les déficits mondiaux en personnel infirmier et médical pourraient atteindre 10 millions d'ici 2030. Un taux de rotation supérieur à 20 % fait grimper les dépenses de recrutement et réduit le nombre de lits disponibles avec personnel, même dans les établissements disposant de capacités physiques excédentaires. L'inflation salariale dépassant 15 % par an dans les spécialités de soins intensifs et périopératoires pèse sur les budgets. Le recrutement international de personnel comporte des risques liés aux visas et des défis d'acculturation, et les solutions technologiques ne peuvent pas encore remplacer les exigences de soins au chevet du patient.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la chirurgie spécialisée stimule la croissance premium

La catégorie des hospitalisations a généré 42,05 % de la part de marché des soins hospitaliers aigus en 2025, ancrant les revenus grâce aux admissions pour événements cardiaques, accidents vasculaires cérébraux et gestion des infections complexes. La chirurgie spécialisée devrait toutefois croître à un TCAC de 7,82 % grâce aux systèmes robotiques, à la navigation guidée par l'image et à une acuité des soins plus élevée.

Les avancées des techniques mini-invasives raccourcissent les durées de séjour tout en élargissant l'éligibilité aux procédures, maintenant les blocs opératoires occupés. Les unités de soins intensifs restent un centre de coûts critique, représentant 13,2 % des dépenses hospitalières mondiales, mais elles génèrent également des revenus groupés dans le cadre des régimes de paiement par groupe homogène de malades. Les diagnostics et l'imagerie bénéficient de plus de 500 outils d'intelligence artificielle en radiologie homologués par la FDA qui améliorent le débit, bien que les hôpitaux ruraux subissent des baisses de revenus lorsque les grilles tarifaires des payeurs se resserrent. Les services de rééducation et auxiliaires gagnent en importance, 45 % des sorties s'orientant désormais vers des structures post-aigus intégrées qui maintiennent les patients au sein des réseaux appartenant aux hôpitaux.

Par mode de propriété : l'élan du secteur privé s'accélère

Les établissements publics et gouvernementaux ont capté 55,46 % des revenus de 2025, soulignant leur mission d'offrir une couverture d'urgence universelle indépendamment de la solvabilité des patients. Pourtant, les opérateurs privés à but lucratif enregistrent un TCAC de 8,41 % jusqu'en 2031, tirant parti d'un accès flexible aux capitaux et d'une sélectivité dans les lignes de services pour cibler les cohortes assurées commercialement. Leur efficacité découle de structures de gouvernance allégées et d'une planification basée sur les données qui réduit les dépenses d'heures supplémentaires.

Les systèmes à but non lucratif bénéficient d'avantages communautaires tels que des allègements fiscaux et des dons philanthropiques, mais rivalisent néanmoins sur les indicateurs de qualité avec les chaînes détenues par des investisseurs. Dans les marchés émergents, les prêteurs multilatéraux et les fonds de capital-investissement injectent des capitaux dans des projets en construction neuve qui accélèrent les gains de part du secteur privé. Les contrats basés sur la valeur favorisent les propriétaires capables de déployer des analyses de santé des populations, une capacité souvent mieux financée par des investisseurs privés.

Par capacité en lits : les petits hôpitaux défient les tendances à la consolidation

Les établissements de plus de 300 lits ont contrôlé 37,52 % de la valeur du marché des soins hospitaliers aigus en 2025 et restent indispensables pour les services quaternaires tels que la chirurgie de transplantation et l'oncologie complexe. Les petits hôpitaux de moins de 99 lits affichent cependant le TCAC le plus élevé à 9,02 % en offrant des soins centrés sur la communauté avec des frais généraux réduits.

Les plateformes de télé-USI et les consultations spécialisées à distance étendent la portée clinique de ces établissements sans nécessiter d'expansion physique, conduisant à des profils de coûts agiles. Les programmes d'accès rural et les subventions fédérales de stabilisation soutiennent également la solvabilité, notamment en Amérique du Nord. Les hôpitaux de taille moyenne subissent la pression la plus forte, manquant à la fois du pouvoir de négociation des grands systèmes et de la proximité des établissements d'accès critique, ce qui les pousse vers des accords d'affiliation ou une spécialisation de niche.

Analyse géographique

L'Amérique du Nord a généré 42,21 % des revenus de 2025 grâce à des dépenses élevées par habitant, à la profondeur de la couverture d'assurance et à un mix de services sophistiqué. Les coûts hospitaliers journaliers moyens dépassent 3 000 USD dans les grandes métropoles américaines, et l'intensité capitalistique soutient des programmes de pointe en robotique et en oncologie génomique. Néanmoins, les postes vacants en soins infirmiers et les plafonds de prix au niveau des États tempèrent les perspectives à court terme.

L'Asie-Pacifique devrait enregistrer un TCAC de 9,69 % jusqu'en 2031, le plus rapide au monde, porté par le boom continu de la construction hospitalière en Chine et l'expansion ciblée de 50 000 lits dans le secteur privé indien. Des structures démographiques plus jeunes renforcent les viviers de main-d'œuvre clinique, tandis que le vieillissement rapide au Japon et en Corée du Sud fait augmenter les admissions complexes. La stratégie de tourisme médical de Singapour élève le revenu moyen par cas, les patients étrangers recherchant des soins cardiaques et orthopédiques premium.

L'Europe poursuit une croissance régulière soutenue par la couverture santé universelle et le vieillissement démographique. Le nombre d'admissions reste élevé, bien que les durées de séjour moyennes restent plus courtes qu'en Amérique du Nord en raison des parcours de soins primaires intégrés. Le Moyen-Orient et l'Afrique présentent des trajectoires divergentes : les membres du Conseil de coopération du Golfe investissent massivement dans les hôpitaux intelligents dans le cadre de la diversification économique, tandis que les nations à faibles revenus luttent contre les déficits de financement et les pénuries de main-d'œuvre. L'Amérique du Sud est mitigée ; l'échelle du Brésil soutient la demande, mais la volatilité monétaire en Argentine contraint la planification des dépenses d'investissement.

Paysage concurrentiel

Le marché des soins hospitaliers aigus est modérément fragmenté. Aux États-Unis, HCA Healthcare, Community Health Systems et Tenet commandent des clusters régionaux qui soutiennent les achats groupés et les plateformes centralisées de gestion du cycle des revenus. À l'international, IHH Healthcare et Ramsay Health Care étendent leurs empreintes par des acquisitions tactiques, comme l'acquisition par IHH d'Island Hospital en Malaisie pour 901 millions USD, consolidant le segment premium d'Asie du Sud-Est.

Les impératifs stratégiques s'articulent autour de la défense des marges via des flux de travail assistés par intelligence artificielle qui réduisent les réadmissions, la robotique périopératoire qui améliore le débit, et le réalignement du portefeuille vers des lignes de services à haute acuité. L'adoption technologique atténue également les pénuries d'infirmiers en automatisant la documentation et la surveillance prédictive des constantes vitales. La perturbation est imminente de la part des centres de chirurgie ambulatoire et des cliniques de proximité qui captent les volumes de faible acuité, de sorte que les hôpitaux misent davantage sur les urgences, la traumatologie et les soins intensifs où les barrières à l'entrée restent élevées.

La consolidation régionale s'accélère là où les régulateurs autorisent les fusions inter-marchés pour préserver la solvabilité des établissements communautaires. À l'inverse, le contrôle antitrust s'intensifie dans les États américains densément peuplés, limitant les méga-fusions et encourageant la collaboration au niveau des réseaux plutôt que les transferts de propriété directs.

Leaders du secteur des soins hospitaliers aigus

Orlando Health

Sound Physicians

EnduraCare Acute Care Services, LLC

Community Health System, Inc.

Banner University Medical Center Phoenix

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Community Health Systems a accepté de vendre le Cedar Park Regional Medical Center, au Texas.

- Janvier 2025 : UnitedHealthcare a introduit de nouvelles règles de codification commerciale pour l'arthroscopie de l'épaule et la radiothérapie, reflétant les modifications du Centre des services Medicare et Medicaid.

- Septembre 2024 : IHH Healthcare a finalisé son acquisition d'Island Hospital en Malaisie pour 901 millions USD.

Périmètre du rapport mondial sur le marché des soins hospitaliers aigus

Selon le périmètre du rapport, les soins hospitaliers aigus désignent un niveau de traitement médical impliquant la prise en charge de patients pour des affections causées par une maladie ou un traumatisme, ainsi que pendant la convalescence post-chirurgicale. Le patient reçoit un traitement actif à court terme pour une affection dans un cadre de soins aigus.

Le rapport sur le marché des hôpitaux de soins aigus est segmenté par type de service en services d'hospitalisation, unités de soins intensifs, soins d'urgence et traumatologie, chirurgie générale, chirurgie spécialisée, diagnostics et imagerie, et autres services. Par mode de propriété, le marché est segmenté en secteurs public/gouvernemental, privé à but lucratif et à but non lucratif/caritatif. Le marché par capacité en lits est segmenté en trois catégories : moins de 99 lits, 100–299 lits et plus de 300 lits. Par géographie, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en USD).

| Services d'hospitalisation |

| Unités de soins intensifs (USI) |

| Soins d'urgence et traumatologie |

| Chirurgie générale |

| Chirurgie spécialisée (cardiaque, neurologique, orthopédique, etc.) |

| Diagnostics et imagerie |

| Autres services |

| Public / Gouvernemental |

| Privé à but lucratif |

| À but non lucratif / Caritatif |

| Moins de 99 lits (petit) |

| 100–299 lits (moyen) |

| Plus de 300 lits (grand / tertiaire) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Services d'hospitalisation | |

| Unités de soins intensifs (USI) | ||

| Soins d'urgence et traumatologie | ||

| Chirurgie générale | ||

| Chirurgie spécialisée (cardiaque, neurologique, orthopédique, etc.) | ||

| Diagnostics et imagerie | ||

| Autres services | ||

| Par mode de propriété | Public / Gouvernemental | |

| Privé à but lucratif | ||

| À but non lucratif / Caritatif | ||

| Par capacité en lits | Moins de 99 lits (petit) | |

| 100–299 lits (moyen) | ||

| Plus de 300 lits (grand / tertiaire) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des soins hospitaliers aigus ?

Le marché des soins hospitaliers aigus est évalué à 3 680 milliards USD en 2026 et devrait atteindre 4 910 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide dans les soins hospitaliers aigus ?

L'Asie-Pacifique mène la croissance avec un TCAC prévu de 9,69 % jusqu'en 2031, portée par des projets d'infrastructure à grande échelle et l'élargissement de la couverture d'assurance.

Quel segment de service affiche la croissance la plus élevée ?

La chirurgie spécialisée devrait croître à un TCAC de 7,82 %, soutenue par l'adoption de la robotique et la complexité croissante des procédures.

Comment les hôpitaux privés se comportent-ils par rapport aux établissements publics ?

Alors que les établissements publics détiennent 55,46 % de la part des revenus, les hôpitaux privés à but lucratif se développent plus rapidement à un TCAC de 8,41 % grâce à un accès flexible aux capitaux et à un positionnement sélectif des services.

Dernière mise à jour de la page le: