Taille et parts du marché des services de fourniture et de gestion du linge hospitalier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.41 Milliards de dollars |

| Taille du Marché (2031) | 20.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.42% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de fourniture et de gestion du linge hospitalier par Mordor Intelligence

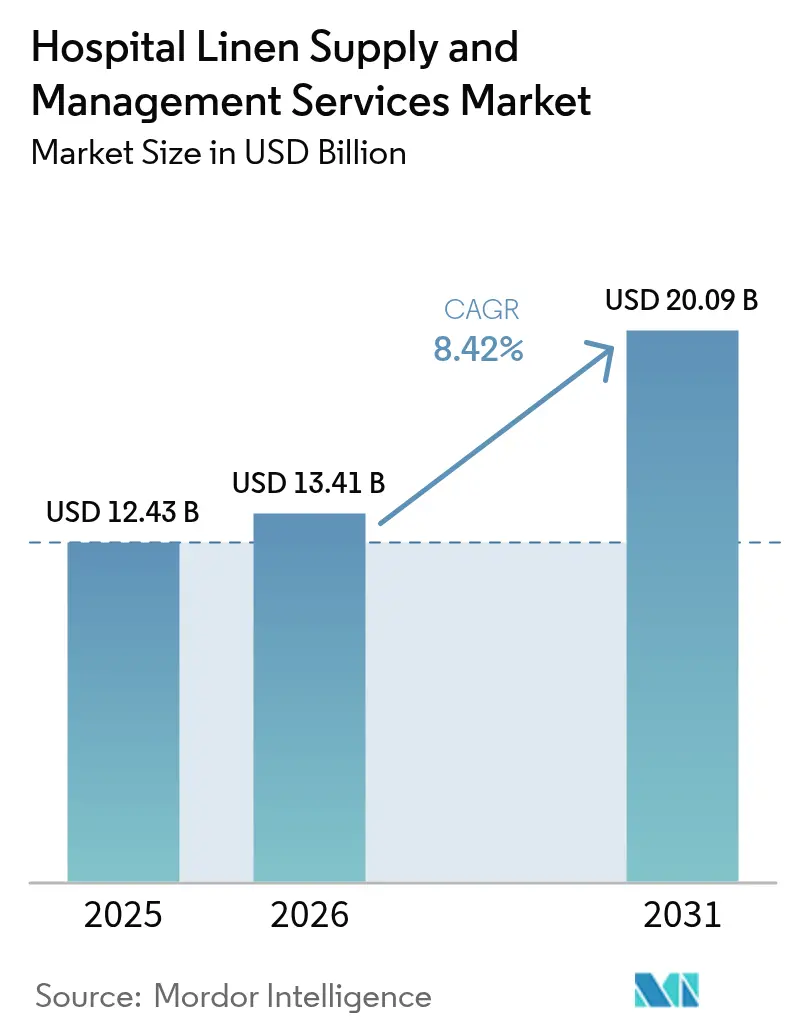

La taille du marché des services de fourniture et de gestion du linge hospitalier devrait passer de 12,43 milliards USD en 2025 et 13,41 milliards USD en 2026 à 20,09 milliards USD d'ici 2031, enregistrant un CAGR de 8,42 % entre 2026 et 2031.

La demande s'accroît à mesure que le vieillissement des populations entraîne une hausse du taux d'occupation des lits, que les hôpitaux externalisent leurs services pour éviter des investissements de plusieurs millions de dollars dans des blanchisseries, et que les régulateurs renforcent les règles de contrôle des infections. L'externalisation réduit les coûts de traitement par kilogramme de 13 % dans les établissements de taille moyenne et libère des capitaux pour les priorités cliniques. Le suivi par RFID permet une économie de main-d'œuvre de 33 % et une réduction de 20 % des coûts d'approvisionnement en linge, mais son adoption est en retard dans plus de la moitié des hôpitaux nord-américains, créant un arbitrage technologique pour les premiers adoptants.

Principaux enseignements du rapport

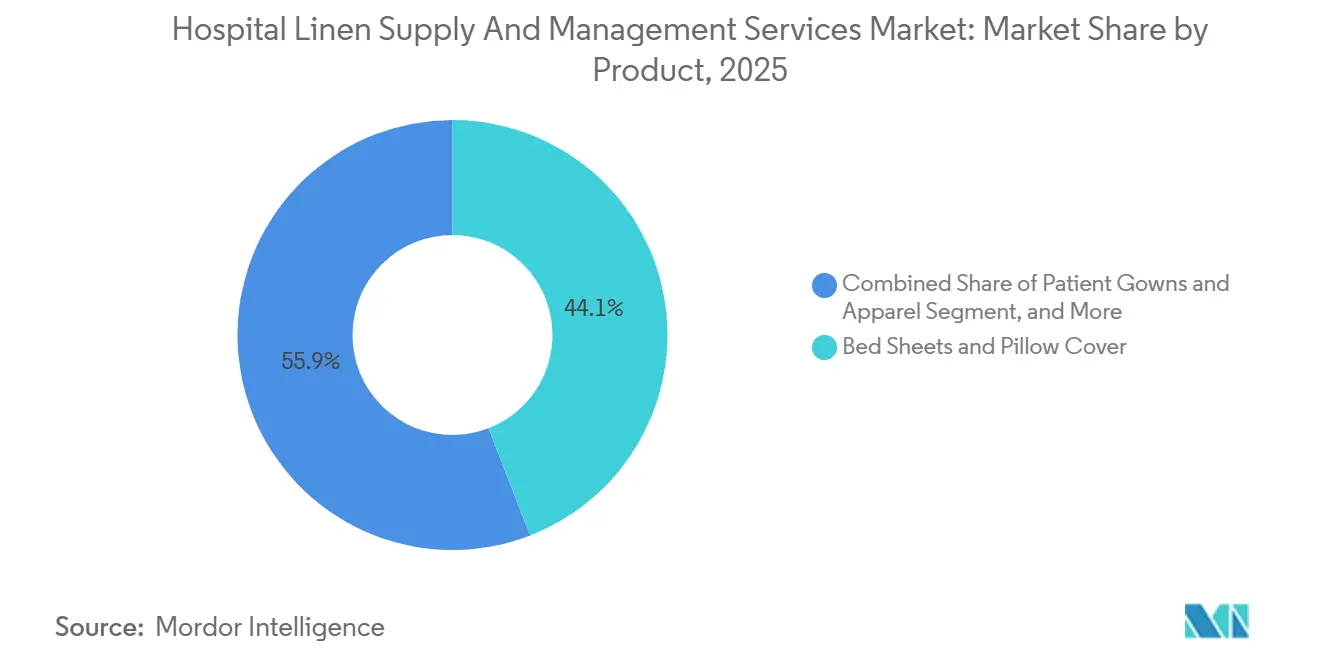

- Par catégorie de produit, les draps de lit et taies d'oreiller représentaient 44,12 % de la part du marché des services de fourniture et de gestion du linge hospitalier en 2025, tandis que les blouses et vêtements pour patients devraient progresser à un CAGR de 9,20 % jusqu'en 2031.

- Par matériau, le coton tissé et les mélanges représentaient 72,05 % de la taille du marché des services de fourniture et de gestion du linge hospitalier en 2025 ; les jetables non tissés devraient croître à un CAGR de 9,47 % jusqu'en 2031.

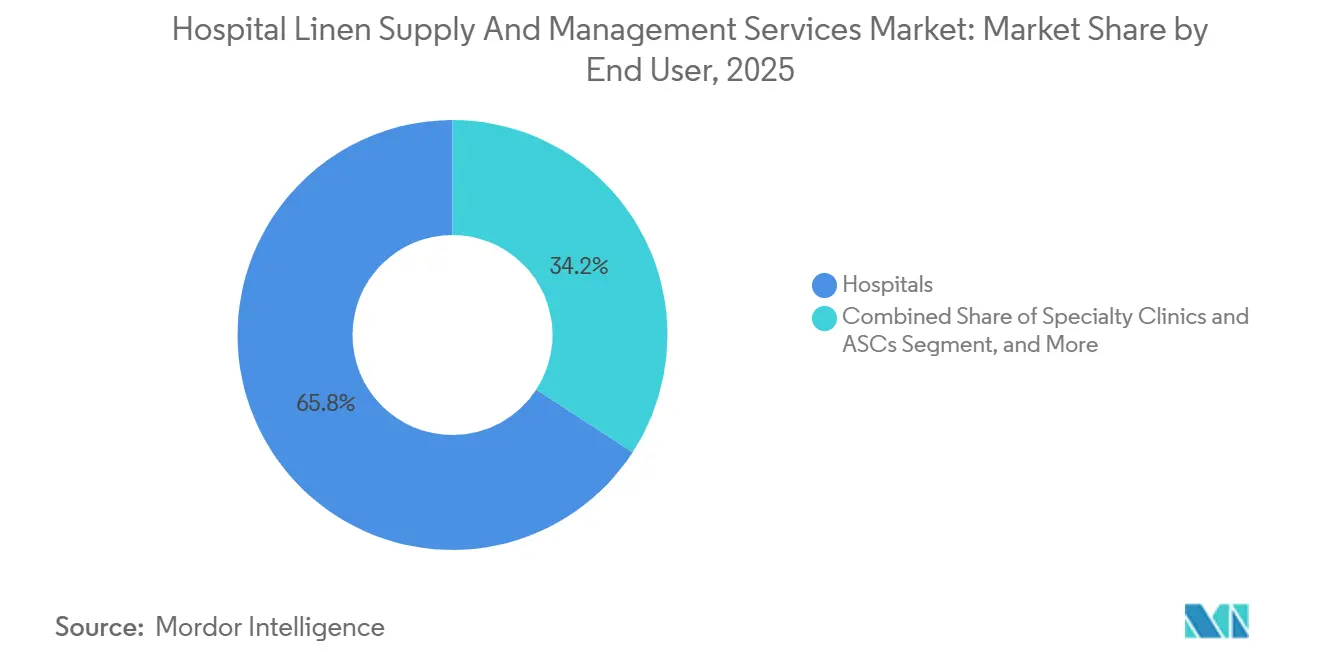

- Par utilisateur final, les hôpitaux détenaient une part de 65,82 % en 2025, tandis que les cliniques spécialisées et les centres de chirurgie ambulatoire enregistrent le CAGR projeté le plus élevé à 10,58 % jusqu'en 2031.

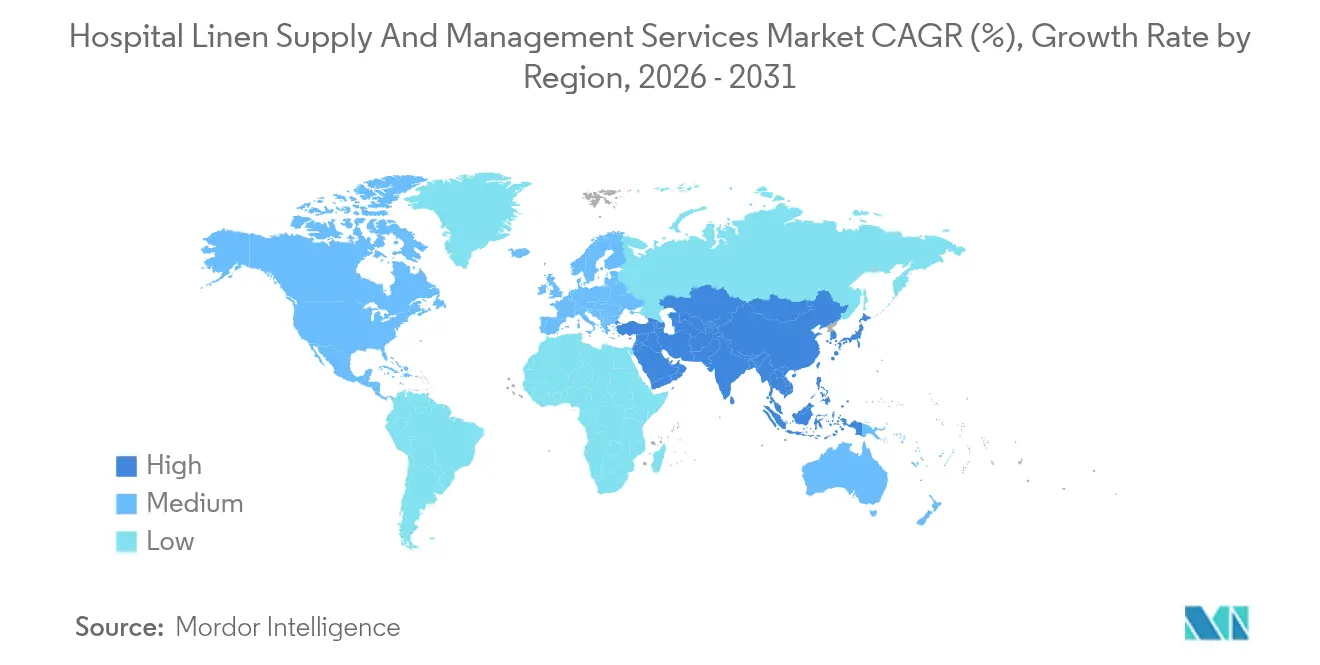

- Par géographie, l'Amérique du Nord a capté 41,05 % des revenus en 2025 ; l'Asie-Pacifique progresse à un CAGR de 10,97 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services de fourniture et de gestion du linge hospitalier

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse des taux d'hospitalisation amplifiée par le vieillissement de la population | +1.8% | Mondial, concentration en Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Réglementations strictes de contrôle des infections imposant un linge hygiénique | +1.5% | Mondial, porté par l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Pression sur l'optimisation des coûts favorisant l'externalisation des services de linge | +1.3% | Mondial, rapide en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Expansion des infrastructures de santé dans les économies émergentes | +1.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Adoption du suivi par RFID augmentant l'efficacité des services | +0.9% | Amérique du Nord, Europe en avance ; Asie-Pacifique en rattrapage | Court terme (≤ 2 ans) |

| Initiatives d'économie circulaire favorisant les programmes de linge réutilisable | +0.8% | Porté par l'UE, en croissance en Amérique du Nord et dans certaines zones d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des taux d'hospitalisation amplifiée par le vieillissement de la population

Le nombre de personnes âgées de 75 ans et plus augmentera de 49,9 % aux États-Unis d'ici 2037, une cohorte qui consomme 2,5 fois plus de journées d'hospitalisation que les adultes plus jeunes, poussant le taux d'occupation des lits vers 85 %.[1]Administration des ressources et services de santé des États-Unis, « Projections de la population vieillissante », hrsa.gov Chaque lit occupé génère 4 à 5,5 kg de textiles souillés par jour. Les séjours prolongés liés aux maladies chroniques augmentent la fréquence des changements de linge, obligeant les hôpitaux soit à ajouter des blanchisseries sur site coûtant 2 millions USD pour 100 lits, soit à se tourner vers des prestataires accrédités HLAC. La population chinoise de 60 ans et plus dépassera 300 millions d'ici 2030, reflétant la même trajectoire de demande. À mesure que la pression démographique s'intensifie, le marché des services de fourniture et de gestion du linge hospitalier est prêt pour une croissance structurelle tirée par les volumes.

Réglementations strictes de contrôle des infections imposant un linge hygiénique

Les directives des Centres pour le contrôle et la prévention des maladies (CDC) exigent 71 °C pendant 25 minutes ou l'utilisation de produits chimiques enregistrés auprès de l'Agence de protection de l'environnement (EPA) lors du lavage, tandis que la Commission mixte impose des tests microbiens trimestriels et l'accréditation HLAC pour les fournisseurs.[2]Centres pour le contrôle et la prévention des maladies, « Blanchisserie : nettoyage et désinfection », cdc.gov Ces obligations entraînent des investissements en capital dans des tunnels de lavage, l'injection d'ozone et des protocoles de qualité ISO 15797. Les textiles antimicrobiens infusés au cuivre ou à l'argent réduisent la transmission du SARM et du Clostridioides difficile jusqu'à 40 % et obtiennent l'autorisation de la Food and Drug Administration (FDA).[3]Administration américaine des aliments et médicaments, « Textiles antimicrobiens », fda.gov Les coûts initiaux plus élevés du linge sont compensés par une réduction des infections nosocomiales, alignant les incitations économiques sur la conformité réglementaire et stimulant la demande de produits haut de gamme au sein du marché des services de fourniture et de gestion du linge hospitalier.

Pression sur l'optimisation des coûts favorisant l'externalisation des services de linge

Un hôpital indien de 300 lits a réduit ses dépenses annuelles de linge de 16 800 USD en externalisant à 0,48 USD par kilogramme, contre 0,55 USD en interne, soit une économie de 13 %. La coopérative de blanchisserie du Texas Medical Center traite 42 millions de livres par an pour 21 hôpitaux et a économisé 230 000 USD en charges d'exploitation lors de sa première année avec un système à basse température à base d'acide peracétique. Ces données confirment que l'externalisation libère des économies d'échelle, protège les marges dans les modèles de remboursement basés sur la valeur et élargit l'empreinte du marché des services de fourniture et de gestion du linge hospitalier au-delà des segments traditionnels de soins aigus.

Expansion des infrastructures de santé dans les économies émergentes

La Chine a ajouté 13 000 nouveaux hôpitaux d'ici 2025, et l'Inde vise à ajouter 3 millions de lits supplémentaires dans le cadre d'Ayushman Bharat. Les dépenses du Conseil de coopération du Golfe (CCG) atteindront 159 milliards USD d'ici 2029, ajoutant plus de 12 000 lits, dont 69 % en Arabie saoudite. Les nouveaux établissements intègrent des contrats de linge à long terme dès la phase de conception, assurant une visibilité pluriannuelle des volumes pour les prestataires opérant sur le marché des services de fourniture et de gestion du linge hospitalier.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Capital initial élevé requis pour l'automatisation des blanchisseries sur site | -0.6% | Mondial, aigu dans les hôpitaux de petite et moyenne taille | Moyen terme (2-4 ans) |

| Fluctuation des prix du coton affectant les coûts d'approvisionnement en linge | -0.5% | Mondial, régions dépendantes des importations | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée en blanchisserie dans les hôpitaux urbains | -0.4% | Amérique du Nord, Europe, métropoles émergentes d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Préoccupations environnementales liées à la consommation d'eau et d'énergie suscitant un examen accru | -0.3% | Porté par l'UE, étendu aux zones soumises au stress hydrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Capital initial élevé requis pour l'automatisation des blanchisseries sur site

Un hôpital de 100 lits nécessite entre 2 et 3 millions USD pour des tunnels de lavage, des séchoirs et des lignes de finition, ainsi que 465 mètres carrés d'espace à forte consommation d'énergie. Les établissements de moins de 500 lits ne peuvent pas amortir ces coûts, de sorte que les prestataires externalisés se développent plus rapidement, élargissant ainsi le marché adressable des services de fourniture et de gestion du linge hospitalier.

Fluctuation des prix du coton affectant les coûts d'approvisionnement en linge

L'indice Cotlook A est tombé à 0,80 USD par livre en mars 2025, mais les droits de douane sur les textiles finis ajoutent 10 à 15 %, comprimant les marges des blanchisseries liées par des contrats pluriannuels à prix fixe. Les opérateurs se couvrent en se tournant vers des mélanges polyester ou en s'approvisionnant auprès de filatures nationales — des stratégies qui contiennent le risque mais peuvent soulever des questions de durabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les blouses pour patients propulsent la croissance haut de gamme

Les draps de lit et taies d'oreiller ont représenté 44,12 % du chiffre d'affaires 2025, soutenus par trois changements de draps par lit occupé par semaine. Les blouses et vêtements pour patients, en revanche, croîtront à un CAGR de 9,20 %, le rythme le plus rapide du marché des services de fourniture et de gestion du linge hospitalier, car les tissus antimicrobiens commandent des prix premium et les hôpitaux accordent la priorité à la dignité des patients. Les champs et emballages chirurgicaux affichent une évolution structurelle vers le polypropylène jetable dans les blocs opératoires de traumatologie et de cardiologie.

Les serviettes et couvertures de base progressent principalement avec les nouvelles ouvertures de lits, mais l'avantage de croissance réside dans les packs spécifiques aux procédures pour les centres de chirurgie ambulatoire orthopédiques et ophtalmologiques, qui se négocient entre 15 et 25 USD par kit. Les fournisseurs disposant de portefeuilles antimicrobiens autorisés par la FDA améliorent leurs marges et renforcent la fidélisation sur le marché des services de fourniture et de gestion du linge hospitalier.

Par matériau : les non-tissés jetables s'accélèrent

Le coton tissé et les mélanges détenaient une part de 72,05 % en 2025 et restent essentiels pour le linge de lit et de bain en raison du confort et de l'absorption de l'humidité. Les jetables non tissés devraient croître à un CAGR de 9,47 % à mesure que les enjeux du contrôle des infections augmentent. Les champs en polypropylène conformes aux normes ASTM offrent une résistance à la pénétration virale à un coût unitaire inférieur et éliminent la logistique de lavage des plannings de bloc opératoire.

Les pressions en matière de durabilité modèrent l'adoption des jetables en Europe, où les taxes de mise en décharge dépassent 100 EUR par tonne, orientant les procédures à faible risque vers les réutilisables. Les mélanges polyester-coton offrent une stabilité des prix face à la volatilité du coton, bien que les réglementations sur les microplastiques en Californie et dans l'UE puissent freiner leur adoption. Ces courants contraires façonnent la stratégie matériaux au sein du marché des services de fourniture et de gestion du linge hospitalier.

Par utilisateur final : les centres de chirurgie ambulatoire dépassent les hôpitaux de soins aigus

Les hôpitaux ont généré 65,82 % du chiffre d'affaires en 2025, les grands centres médicaux dépassant 6 800 kg de traitement hebdomadaire. Pourtant, les cliniques spécialisées et les centres de chirurgie ambulatoire enregistreront un CAGR de 10,58 % jusqu'en 2031, à mesure que l'assurance-maladie oriente les procédures orthopédiques et ophtalmologiques vers les établissements ambulatoires.

Les centres de chirurgie ambulatoire ont besoin d'une rotation le jour même et d'une personnalisation des packs de procédures, un service que les blanchisseries de niche monétisent à des tarifs au kilogramme plus élevés. Les établissements de soins de longue durée passent de la blanchisserie interne à l'externalisation sous l'effet des obligations de contrôle des infections, créant un nouveau flux de volumes sur le marché des services de fourniture et de gestion du linge hospitalier pour les produits post-aigus tels que les protections contre l'incontinence et les housses de prévention des escarres.

Analyse géographique

L'Amérique du Nord représentait 41,05 % du chiffre d'affaires 2025, portée par une pénétration mature de l'externalisation supérieure à 60 % et une conformité stricte aux normes HLAC. Des opérations de capital-investissement telles que l'acquisition d'Emerald Textiles par PureStar en 2026 consolident les opérateurs régionaux en réseaux multi-États. Le système à payeur unique du Canada standardise les protocoles de linge à travers les provinces, tandis que le corridor de tourisme médical du Mexique élève les critères de qualité.

L'Asie-Pacifique, dont le CAGR est prévu à 10,97 %, deviendra la région à la croissance la plus rapide à mesure que les dépenses de santé de la Chine se dirigent vers 1 800 milliards USD d'ici 2030 et que l'Inde déploie 3 millions de nouveaux lits. Les centres de blanchisserie centralisés à proximité des méga-hôpitaux de Shanghai et de Delhi captent des avantages d'échelle, accélérant la diffusion des technologies RFID et à l'ozone sur le marché des services de fourniture et de gestion du linge hospitalier.

L'Europe fait face à une croissance unitaire plus lente mais est en tête sur les obligations de durabilité. Les 440 usines d'Elis SA dans 29 pays captent des contrats multinationaux en proposant une chimie de lavage traçable et à faible impact. Le Moyen-Orient et l'Afrique bénéficient de 159 milliards USD de dépenses de santé du CCG, l'Arabie saoudite privatisant 290 hôpitaux d'ici 2030 et générant des contrats en zone vierge dans le cadre de modèles de partenariat public-privé à long terme. La base de prestataires fragmentée d'Amérique du Sud externalise le linge pour atténuer les chocs de change et les coûts tarifaires, bien que les droits de douane sur les équipements importés contraignent le rythme de modernisation.

Paysage concurrentiel

Le marché des services de fourniture et de gestion du linge hospitalier reste modérément concentré. Le capital-investissement remodèle la structure de propriété : l'opération d'Emerald Textiles par PureStar en 2026 a créé un réseau de 12 usines avec trois dépôts, et The Pritzker Organization a investi dans Crown Health Care Laundry Services pour constituer une plateforme dans le sud-est des États-Unis. La stratégie s'articule autour de la traçabilité par RFID, de la maintenance prédictive pilotée par l'intelligence artificielle et de la chimie à base d'acide peracétique à basse température qui réduit les dommages aux tissus de 30 à 50 %.

Des espaces blancs persistent dans les soins de longue durée et les offres groupées de soins à domicile. NOVO Health Services a acquis EcoBrite Linen en décembre 2025 pour s'étendre dans l'externalisation des maisons de retraite, où la pénétration venait de dépasser 20 %. Les perturbateurs déploient des étiquettes RFID sans puce à moins de 0,01 USD, permettant un suivi économique des champs à usage unique et élargissant le fossé concurrentiel pour les innovateurs au sein du marché des services de fourniture et de gestion du linge hospitalier.

Leaders du secteur des services de fourniture et de gestion du linge hospitalier

Unitex Textile Rental Services, Inc.

Emes Textiles Pvt. Ltd

ImageFIRST

Tetsudo Linen Service Co., Ltd

Angelica Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2024 : SSM Health et BJC HealthCare ont lancé St. Louis Healthcare Support Services pour traiter 35 millions de livres de linge annuellement d'ici mi-2025

- Janvier 2024 : Mohawk Medbuy Corporation (MMC) a vendu sa division Services de linge à Ecotex Healthcare Linen Service, dans le but d'affiner sa concentration sur l'expansion de ses services nationaux de chaîne d'approvisionnement en soins de santé.

Périmètre du rapport mondial sur le marché des services de fourniture et de gestion du linge hospitalier

Selon le périmètre de ce rapport, les services de fourniture et de gestion du linge hospitalier sont des services professionnels qui aident à fournir et à entretenir les fournitures de linge des hôpitaux ou des établissements de santé afin d'assurer une hygiène optimale.

Le marché des services de fourniture et de gestion du linge hospitalier est segmenté par produit, matériau, utilisateur final et géographie. Par produit, le marché est segmenté en draps de lit et taies d'oreiller, couvertures, couvre-lits et autres (accessoires de bain et de nettoyage, repositionneurs de patients et autres). Par matériau, le marché est segmenté en coton tissé et mélanges, jetables non tissés et autres. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées et centres de chirurgie ambulatoire, et établissements de soins de longue durée et de réadaptation. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Draps de lit et taies d'oreiller |

| Blouses et vêtements pour patients |

| Serviettes et linge de bain |

| Champs et emballages chirurgicaux |

| Couvertures |

| Autres |

| Coton tissé et mélanges |

| Jetables non tissés |

| Autres |

| Hôpitaux | Grands hôpitaux (> 500 lits) |

| Hôpitaux de taille moyenne (100-499 lits) | |

| Petits hôpitaux (< 100 lits) | |

| Cliniques spécialisées et centres de chirurgie ambulatoire | |

| Établissements de soins de longue durée et de réadaptation |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Draps de lit et taies d'oreiller | |

| Blouses et vêtements pour patients | ||

| Serviettes et linge de bain | ||

| Champs et emballages chirurgicaux | ||

| Couvertures | ||

| Autres | ||

| Par matériau | Coton tissé et mélanges | |

| Jetables non tissés | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | Grands hôpitaux (> 500 lits) |

| Hôpitaux de taille moyenne (100-499 lits) | ||

| Petits hôpitaux (< 100 lits) | ||

| Cliniques spécialisées et centres de chirurgie ambulatoire | ||

| Établissements de soins de longue durée et de réadaptation | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché des services de fourniture et de gestion du linge hospitalier en 2031 ?

Le marché devrait atteindre 20,09 milliards USD d'ici 2031.

Quel segment de produit se développe le plus rapidement ?

Les blouses et vêtements pour patients devraient croître à un CAGR de 9,20 % jusqu'en 2031.

Quelle région affiche le taux de croissance le plus élevé ?

L'Asie-Pacifique progresse à un CAGR de 10,97 %, portée par la construction hospitalière à grande échelle.

Comment le RFID améliore-t-il les opérations de linge ?

Les déploiements réduisent les coûts de main-d'œuvre de 33 % et les achats de linge de 20 %, avec un retour sur investissement en moins de deux ans.

Pourquoi les hôpitaux externalisent-ils leurs services de linge ?

L'externalisation permet des économies de 13 % par kilogramme et supprime la nécessité de blanchisseries sur site coûtant plusieurs millions de dollars.

Dernière mise à jour de la page le: