Marktgröße und Marktanteil der Krankenhauseinrichtungen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

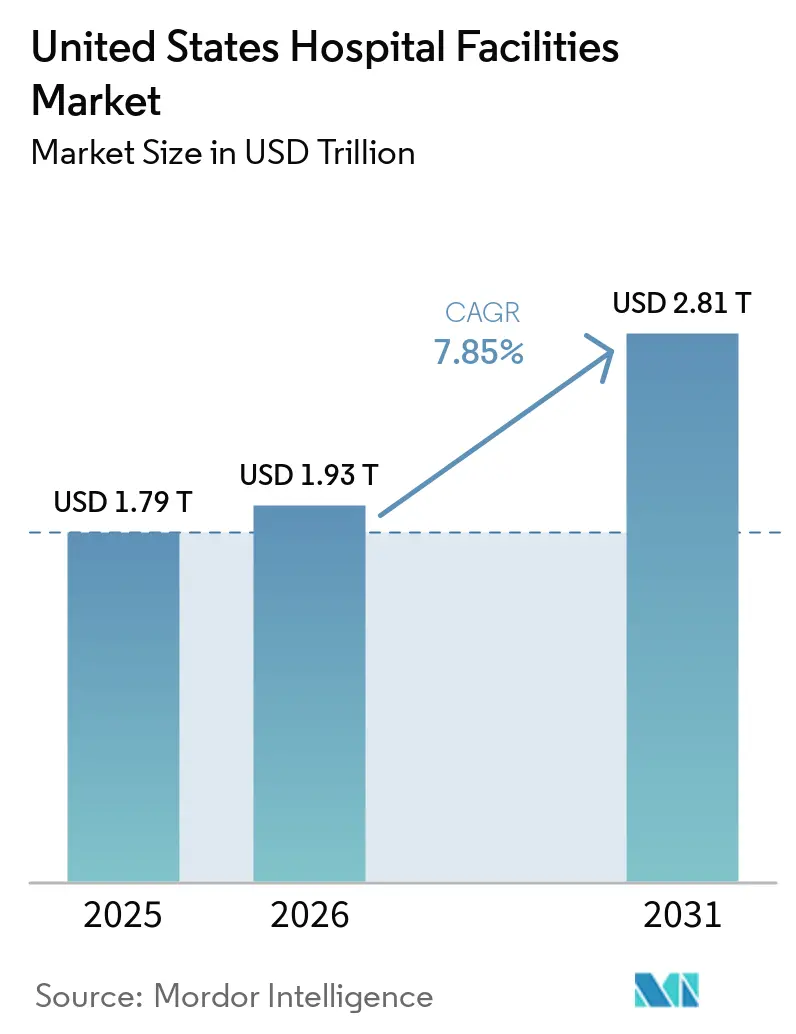

| Marktgröße im Basisjahr (2025) | 1.79 Billionen US-Dollar |

| Marktgröße (2026) | 1.93 Billionen US-Dollar |

| Marktgröße (2031) | 2.81 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.85% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Krankenhauseinrichtungen in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Krankenhauseinrichtungen in den Vereinigten Staaten wurde im Jahr 2025 auf 1,79 Billionen USD geschätzt und soll von 1,93 Billionen USD im Jahr 2026 auf 2,81 Billionen USD bis 2031 wachsen, mit einem CAGR von 7,85 % während des Prognosezeitraums (2026–2031).

Die Krankenhausausgaben stiegen im Jahr 2024 um 8,9 % auf 1.634,7 Milliarden USD, während das gesamte nationale Gesundheitsausgabenwachstum bei 7,2 % lag und das Krankenhauspreisswachstum im selben Jahr 3,4 % erreichte, was zeigt, dass die Krankenhausversorgung eine größere Rolle bei den gesamten Gesundheitsausgaben einnimmt. Die Krankenhausversorgung machte fast ein Drittel der gesamten nationalen Gesundheitsausgaben aus, und CMS prognostiziert, dass die Krankenhausausgaben bis 2033 auf 6,4 % des BIP steigen werden, gegenüber 5,6 % im Jahr 2024, was einen stetigen Expansionspfad für den Markt für Krankenhauseinrichtungen in den Vereinigten Staaten unterstützt. Die Nachfrage bleibt stabil, da die Bevölkerung ab 75 Jahren voraussichtlich im nächsten Jahrzehnt um 44 % wachsen wird, was eine höhere Nutzung von stationären, Notfall- und Spezialversorgungsleistungen im Markt für Krankenhauseinrichtungen in den Vereinigten Staaten aufrechterhalten wird. Die Versorgungslast wird auch schwerer, da Patienten mit mehreren chronischen Erkrankungen 11 % der Bevölkerung ausmachten, aber 52 % der stationären Aufnahmen ausmachten, was den Druck auf Kapazität, Personal und Servicemix im Markt für Krankenhauseinrichtungen in den Vereinigten Staaten aufrecht erhält. Gleichzeitig finden mehr als 65 % der Operationen nun in ambulanten Einrichtungen statt, CMS begann 2026 mit der Entfernung von 285 hauptsächlich muskuloskelettalen Verfahren von der Liste der ausschließlich stationären Eingriffe, und Arbeit machte 56 % der gesamten Krankenhauskosten aus, sodass Betreiber im Markt für Krankenhauseinrichtungen in den Vereinigten Staaten ambulante Netzwerke ausbauen und gleichzeitig versuchen, Margen zu schützen und die Investitionsdisziplin in Einrichtungen aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

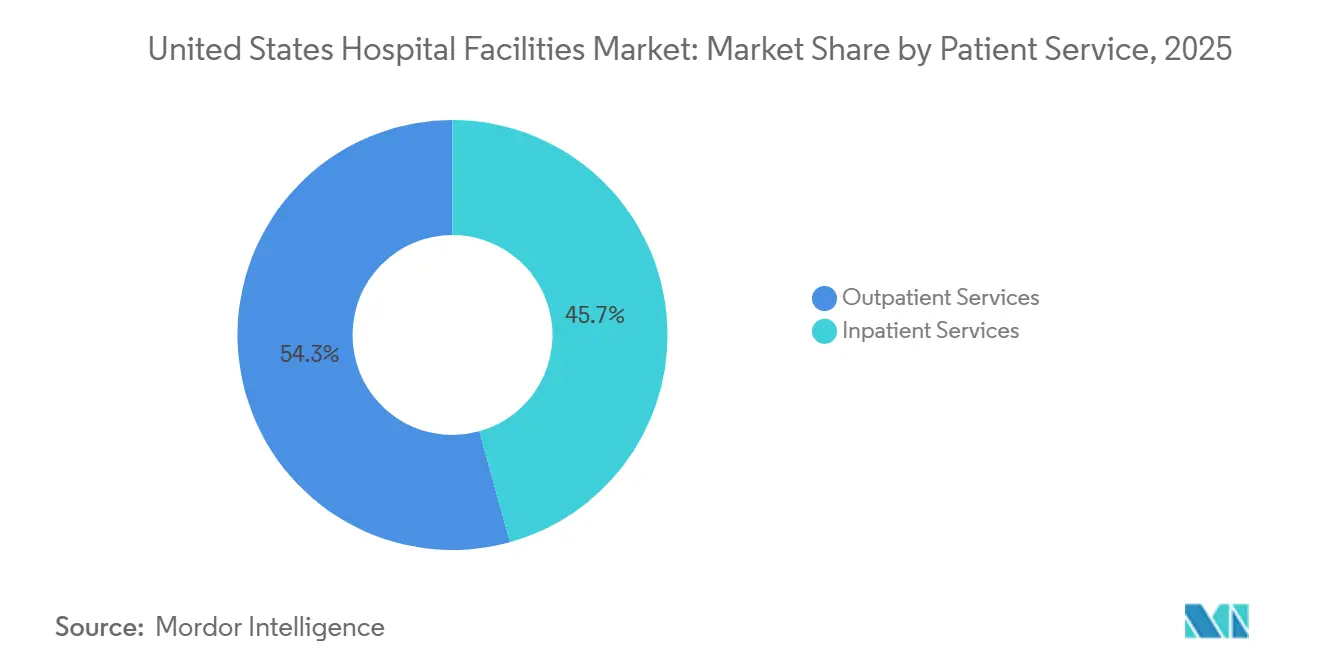

- Nach Patientenservice hielten ambulante Dienste im Jahr 2025 einen Umsatzanteil von 54,31 %, während dasselbe Segment bis 2031 den höchsten CAGR von 8,38 % verzeichnen soll.

- Nach Einrichtungstyp machten öffentliche und kommunale Krankenhäuser im Jahr 2025 53,24 % des Umsatzes aus, während staatliche und bundesstaatliche Krankenhäuser voraussichtlich mit dem schnellsten CAGR von 8,52 % bis 2031 expandieren werden.

- Nach Servicetyp erfasste die Akutversorgung im Jahr 2025 35,52 % des Umsatzes, während die Krebsversorgung voraussichtlich mit dem schnellsten CAGR von 9,25 % bis 2031 wachsen wird.

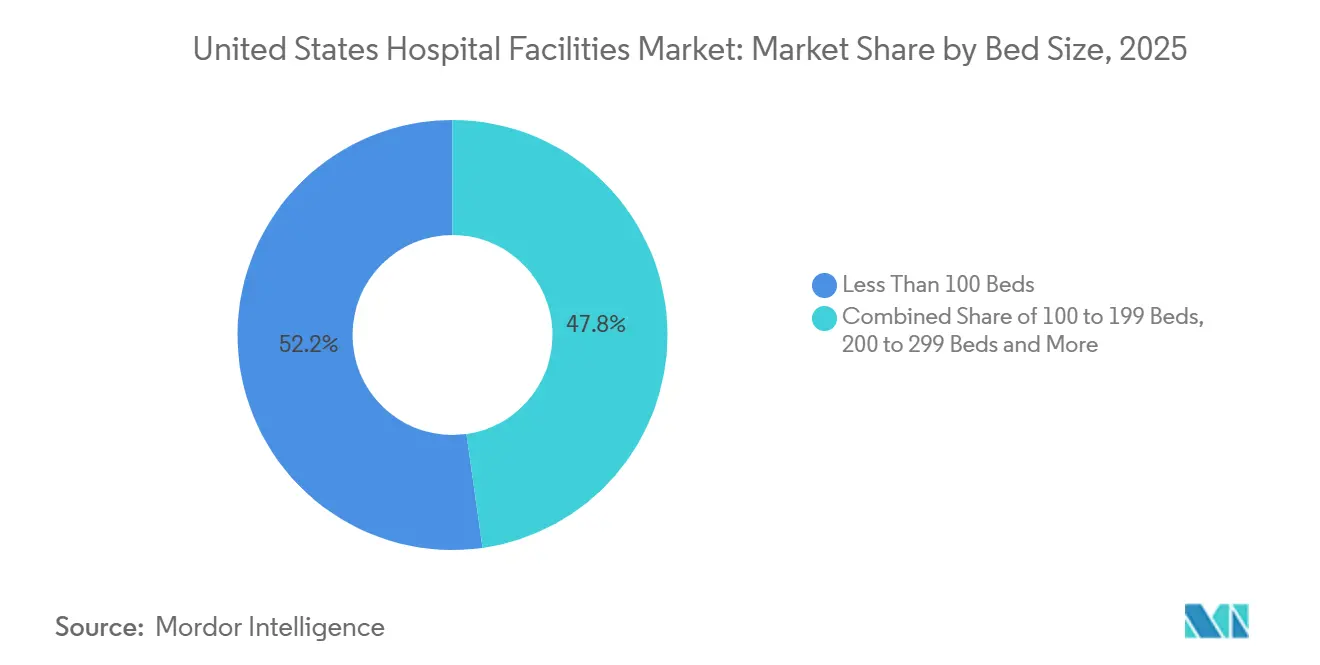

- Nach Bettengröße repräsentierten Einrichtungen mit weniger als 100 Betten im Jahr 2025 52,22 % des Umsatzes, während das Segment mit 100 bis 199 Betten voraussichtlich mit dem schnellsten CAGR von 8,65 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zu Krankenhauseinrichtungen in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende ambulante Verlagerung und Anteil tagesklinischer Eingriffe | +2.0% | Globale Relevanz, am stärksten im Süden und Westen | Kurzfristig (≤ 2 Jahre) |

| Konsolidierung von Krankenhaussystemen, Überweisungserfassung und Netzwerkdichte | +1.5% | National, mit Beschleunigung im Süden und Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Technologiegestützte Betten- und Durchsatzoptimierung | +1.2% | National, mit frühen Gewinnen in großen städtischen Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung und chronische Krankheitslast | +1.8% | National, mit Intensität im Südosten und Nordosten | Langfristig (≥ 4 Jahre) |

| Cyber-Resilienz und Kontinuitätsausgaben für vernetzte Versorgung | +0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Umrüstung auf Einzelzimmer und Nachrüstung zur Infektionskontrolle | +0.4% | National, mit Konzentration in akademischen medizinischen Zentren im Nordosten und Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende ambulante Verlagerung und Anteil tagesklinischer Eingriffe

Der Markt für Krankenhauseinrichtungen in den Vereinigten Staaten wird durch eine stetige Verlagerung des chirurgischen Volumens von stationären Standorten in ambulante Einrichtungen umgestaltet. Eine im Dezember 2025 veröffentlichte Studie bestätigte, dass mehr als 65 % der Operationen in den Vereinigten Staaten nun in ambulanten Einrichtungen stattfinden, und die stationären Anteile für Hüft- und Knieersatzoperationen sanken nach der Pandemie, was zeigt, dass die Verlagerung bestehen geblieben ist, anstatt sich umzukehren. CMS verstärkte diese Richtung im Jahr 2026, indem die gesamten OPPS-Zahlungen auf 101,0 Milliarden USD angehoben wurden, ein Anstieg um 8,0 Milliarden USD gegenüber 2025, während auch die Entfernung von 285 hauptsächlich muskuloskelettalen Verfahren von der Liste der ausschließlich stationären Eingriffe begonnen wurde. Dies ist von Bedeutung, da viele der aus der stationären Versorgung herausverlagerten Verfahren historisch zu den profitableren Fällen für Krankenhaussysteme gehörten. Wenn diese Verfahren den Hauptkrankenhausstandort verlassen, benötigen Betreiber ambulante Abteilungen und ambulante Operationszentren, um Überweisungsströme und die Ausrichtung der Ärzte aufrechtzuerhalten. Medicare-zertifizierte ambulante Operationszentren erreichten im Jahr 2025 die Zahl von 12.294, und der Sektor erfasste 45 % des gesamten ambulanten chirurgischen Volumens, was zeigt, dass der Markt für Krankenhauseinrichtungen in den Vereinigten Staaten nicht nur wächst, sondern sich auch verändert, wo Umsätze erzielt werden[1]ASC Data, „Branchenübersicht August 2025”, ASC Data, ascdata.com.

Konsolidierung von Krankenhaussystemen, Überweisungserfassung und Netzwerkdichte

Der Markt für Krankenhauseinrichtungen in den Vereinigten Staaten begünstigt weiterhin Systeme, die Überweisungswege über Krankenhäuser, Kliniken, ambulante Standorte und Operationszentren hinweg kontrollieren können. Die Logik hinter der Konsolidierung hat sich in Richtung Kontrolle des Versorgungskontinuums verschoben, da Marktführer lokale Dichte und Ärztekonnektivität mehr benötigen als eine einfache Bettenanzahl. HCA Healthcare zeigte diesen Ansatz im Jahr 2025, indem fast 100 ambulante Geschäftseinheiten hinzugefügt wurden und ein Nettogewinn von 6,8 Milliarden USD gemeldet wurde, ein Anstieg von 17,8 % im Jahresvergleich, während auch signalisiert wurde, dass weiteres Kapital für zukünftige Expansion in den Jahren 2026 und 2027 verfügbar bleibt. Die regulatorische Kontrolle nimmt gleichzeitig zu, da die FTC Ascension im Juni 2026 zur Veräußerung von 7 ambulanten Operationszentren verpflichtete, um die AmSurg-Akquisition abzuschließen, was eine klare Grenze dafür setzt, wie schnell Netzwerke ambulante Skalierung durch Transaktionen aufbauen können[2]Federal Trade Commission, „FTC verlangt Veräußerung von ambulanten Operationszentren zum Schutz der Patienten vor wettbewerbswidrigen Auswirkungen des Ascension Health AmSurg-Deals”, FTC, ftc.gov. Das Justizministerium klagte auch im Jahr 2026 gegen NewYork-Presbyterian wegen vertraglicher Beschränkungen, von denen es sagte, dass sie die Gesundheitskosten erhöhten, was zeigt, dass der Markt für Krankenhauseinrichtungen in den Vereinigten Staaten nun nicht nur bei Fusionen, sondern auch beim Vertragsverhalten mit Kostenträgern kartellrechtlichem Druck ausgesetzt ist. Infolgedessen sind Systeme, die ambulante Dichte und Überweisungserfassung ausbauen können, ohne auf große Transaktionen angewiesen zu sein, wahrscheinlich in einer dauerhafteren Position.

Technologiegestützte Betten- und Durchsatzoptimierung

Der Markt für Krankenhauseinrichtungen in den Vereinigten Staaten wird auch durch Technologien unterstützt, die den Patientenfluss verbessern und die effektive Kapazität in bestehenden Gebäuden erhöhen. Eine im Jahr 2026 peer-reviewed veröffentlichte Übersicht kombinierter Lean- und KI-Implementierungen ergab, dass der Einsatz von Kommandozentralen effektive Kapazitätsgewinne schaffen kann, die 30 oder mehr zusätzlichen Betten entsprechen, ohne physische Erweiterung. Diese Systeme verbessern Wartezeiten, Verweildauer und dynamische Bettenzuweisung, was sie besonders relevant macht, wenn Personal und Kapital knapp sind. Dies verändert die Rolle der Technologie im Markt für Krankenhauseinrichtungen in den Vereinigten Staaten, da Durchsatzwerkzeuge keine optionalen Prozessverbesserungen mehr sind. Sie unterstützen nun die tägliche Betriebsstabilität, indem sie vermeidbare Verzögerungen reduzieren, das Umleitungsrisiko begrenzen und Krankenhäusern helfen, die bereits vorhandenen Betten effektiver zu nutzen. Das ist besonders wichtig für Betreiber, die versuchen, die steigende chronische Krankheitslast und höhere ambulante Übergaben zu bewältigen, ohne sofort neue Türme oder große Ersatzcampusse zu verpflichten.

Alternde Bevölkerung und chronische Krankheitslast

Der Markt für Krankenhauseinrichtungen in den Vereinigten Staaten hat eine lange Nachfrageentwicklung, da Alterung und chronische Krankheit gemeinsam und nicht getrennt voneinander voranschreiten. Abrechnungsdaten, die fast 81 Millionen versicherte Leben abdecken, zeigten im März 2026, dass Patienten mit mehreren chronischen Erkrankungen 52 % der stationären Aufnahmen und 35 % der Notaufnahmebesuche ausmachten, obwohl sie nur 11 % der Bevölkerung repräsentierten. Gleichzeitig soll die Bevölkerung ab 75 Jahren im nächsten Jahrzehnt um 44 % steigen, was die Volumenaussichten für Krankenhäuser, die Akut- und Spezialversorgung anbieten, stabil hält. Dies erweitert die Planungsherausforderung für Krankenhäuser, da Personal, Notfalldurchsatz, medizinisch-chirurgische Nachfrage und Spezialversorgungslinien alle über einen längeren Zeitraum unter Druck bleiben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitskräftemangel in klinischen und einrichtungsbezogenen Betrieben | -0.8% | National, am akutesten in ländlichen und unterversorgten Märkten | Langfristig (≥ 4 Jahre) |

| Hohe Kapitalintensität und langsame Amortisation bei Einrichtungserweiterungen | -0.6% | National, mit unverhältnismäßiger Belastung für mittelgroße Systeme | Mittelfristig (2–4 Jahre) |

| Risiko krankenhauserworbener Infektionen und Einschränkungen bei sterilen Arbeitsabläufen | -0.3% | National | Mittelfristig (2–4 Jahre) |

| Kartellrechtliche Kontrolle bei marktübergreifender Konsolidierung | -0.3% | National, konzentriert in städtischen Märkten mit hohem HHI | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel in klinischen und einrichtungsbezogenen Betrieben

Arbeitskräftemangel bleibt das hartnäckigste strukturelle Hemmnis für den Markt für Krankenhauseinrichtungen in den Vereinigten Staaten. Die Association of American Medical Colleges prognostizierte bis 2036 einen Ärztemangel von 13.500 bis 86.000, und NIHCM stellte fest, dass 31 von 35 Arztfachrichtungen voraussichtlich mit Versorgungslücken konfrontiert sein werden, was darauf hindeutet, dass die Kapazitätserweiterung weiterhin auf klinische Personalengpässe stoßen wird. Der Pflegedruck steigt ebenfalls, und die AHA teilte mit, dass die US-Handelskammer erwartet, dass 42 Bundesstaaten bis 2030 mit Pflegemangel konfrontiert sein werden. Die ausgeschriebenen Gehälter für examinierte Krankenpfleger stiegen in den letzten 4 Jahren um 26,6 % schneller als die Inflation, was bedeutet, dass Umsatzwachstum nicht automatisch in gesündere Margen für den Markt für Krankenhauseinrichtungen in den Vereinigten Staaten übersetzt wird. Arbeit machte bereits 56 % der gesamten Krankenhauskosten aus, und die Veterans Health Administration meldete im Haushaltsjahr 2025 einen Anstieg von 50 % im Jahresvergleich bei schwerwiegenden beruflichen Personalengpässen, was auf anhaltende betriebliche Belastungen hinweist[3]Generalinspektor der Veteranenbehörde, „Feststellung des Generalinspektors zu schwerwiegenden beruflichen Personalengpässen der Veterans Health Administration im Haushaltsjahr 2025”, VA OIG, vaoig.gov. Dies schafft eine praktische Grenze für das Einrichtungswachstum, da Betten lizenziert und Gebäude eröffnet werden können, aber klinisches Volumen nicht unterstützen können, wenn Personalstandards nicht erfüllt werden.

Hohe Kapitalintensität und langsame Amortisation bei Einrichtungserweiterungen

Hohe Kapitalintensität schränkt weiterhin ein, wie schnell der Markt für Krankenhauseinrichtungen in den Vereinigten Staaten physische Kapazitäten hinzufügen oder modernisieren kann. Die AHA berichtete, dass die gesamten Krankenhausausgaben im Jahr 2024 um 5,1 % stiegen, während die Inflation bei 2,9 % lag, was bedeutet, dass die Betriebskosten immer noch schneller als das allgemeine Preisniveau stiegen. Derselbe Bericht besagte, dass Medicare nur 83 Cent für jeden ausgegebenen USD 1 erstattete, was eine strukturelle Finanzierungslücke für viele Betreiber hinterlässt, die stark von öffentlichen Kostenträgern abhängig sind. Die AHA stellte auch fest, dass 94 % der Gesundheitsadministratoren erwarteten, Geräteaufrüstungen zu verzögern, da tarifbedingte Kostensteigerungen den Kapitaldruck erhöhten. Gleichzeitig stieg das Durchschnittsalter der Krankenhausinfrastruktur in den letzten 2 Jahren um mehr als 10 %, was bedeutet, dass aufgeschobene Wartung sich aufbaut, anstatt sich zu klären. Dies verlangsamt das Tempo großer Campusprojekte für mittelgroße Systeme und verschafft besser kapitalisierten Netzwerken einen klareren Vorteil im Markt für Krankenhauseinrichtungen in den Vereinigten Staaten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Patientenservice: Ambulantes Volumen gestaltet die Krankenhauswirtschaft um

Ambulante Dienste hielten im Jahr 2025 54,31 % des Marktanteils der Krankenhauseinrichtungen in den Vereinigten Staaten innerhalb der Patientenservicesegmentierung, und die Marktgröße der Krankenhauseinrichtungen in den Vereinigten Staaten für dieses Segment soll bis 2031 mit einem CAGR von 8,38 % wachsen. Diese Kombination zeigt, dass die ambulante Versorgung bereits der größere Umsatzpool ist und ihren Vorsprung noch weiter ausbaut. Die Verlagerung ist strukturell, da die Verfahrensmigration nach der Pandemie bestehen geblieben ist, anstatt zu früheren stationären Mustern zurückzukehren. Mehr als 65 % der Operationen finden nun in ambulanten Einrichtungen statt, was Krankenhaussystemen einen starken Anreiz gibt, in ambulante Netzwerke und krankenhausbasierte ambulante Abteilungen zu investieren. Der Markt für Krankenhauseinrichtungen in den Vereinigten Staaten erlebt daher eine Servicemigration innerhalb des Systems und keinen einfachen Nachfrageverlust, insbesondere wenn Anbieter den ambulanten Versorgungsstandort besitzen.

Krankenhauseigene ambulante Einrichtungen führten im Jahr 2025 45 % der ambulanten Operationen durch, was zeigt, dass integrierte Systeme einen bedeutenden Teil des Verfahrensumsatzes behalten können, wenn sie die richtigen Vermögenswerte kontrollieren. CMS erhöhte auch die OPPS-Zahlungsraten für 2026-Leistungen um 2,6 %, was krankenhausbasierten ambulanten Abteilungen im Wettbewerb mit freistehenden Zentren eine gewisse Unterstützung bietet. Stationäre Dienste machten im Jahr 2025 immer noch 45,69 % des Patientenserviceumsatzes aus, und diese Basis bleibt wichtig, da Intensivpflege, komplexe Chirurgie und hochakutes chronisches Krankheitsmanagement nicht leicht in tagesklinische Einrichtungen verlagert werden können. Was sich im Markt für Krankenhauseinrichtungen in den Vereinigten Staaten ändert, ist der stationäre Mix, da die verbleibenden Fälle zunehmend schwerwiegender und ressourcenintensiver werden. Dies lässt Krankenhäuser gleichzeitig zwei Prioritäten abwägen: den Schutz hochakuter stationärer Kapazitäten bei gleichzeitiger Ausweitung des ambulanten Zugangs, schnell genug, um Überweisungsbeziehungen aufrechtzuerhalten.

Nach Einrichtungstyp: Öffentliche Systeme halten die Basis, während bundesstaatliche Kapazitäten schneller wachsen

Öffentliche und kommunale Krankenhäuser erzielten im Jahr 2025 53,24 % des Umsatzes, was sie zum größten Einrichtungstyp im Markt für Krankenhauseinrichtungen in den Vereinigten Staaten macht. Ihr Vorsprung spiegelt die breite Zugangsfunktion wider, die sie in städtischen, vorstädtischen und ländlichen Gemeinden spielen. Diese Krankenhäuser nehmen große Mengen an Notfallversorgung, nicht vergüteter Versorgung und medizinisch notwendigen Leistungen auf, die nicht hauptsächlich nach Gewinnprofil ausgewählt werden können. Diese Rolle gibt ihnen einen dauerhaften Platz in der Branche der Krankenhauseinrichtungen in den Vereinigten Staaten, auch wenn die Margen eng und die Kapitalbudgets unter Druck sind. Private Krankenhäuser betreiben einen kleineren Anteil der Basis, führen aber oft kapitaleffizientere Modelle und erfassen einen stärkeren Mix aus elektiven und kommerziell versicherten Verfahren.

Staatliche und bundesstaatliche Krankenhäuser sind der am schnellsten wachsende Einrichtungstyp mit einem CAGR von 8,52 % bis 2031. Diese schnellere Expansion signalisiert, dass öffentliche Kapazitätsinvestitionen aktiv bleiben, auch wenn viele unabhängige Betreiber bei großen Projekten vorsichtig bleiben. Die Branche der Krankenhauseinrichtungen in den Vereinigten Staaten erfordert weiterhin dieselben Akkreditierungs- und Lizenzierungsstandards für öffentliche und private Eigentumsmodelle, was bedeutet, dass Compliance-Belastungen nicht einfach sinken, weil sich der Eigentümer ändert. Öffentliche Beschaffungszyklen strecken Ausgaben oft über längere Zeiträume, was ein gleichmäßigeres Ausbauprogramm über das Prognosefenster hinweg unterstützt. Infolgedessen behält der Markt für Krankenhauseinrichtungen in den Vereinigten Staaten seine Umsatzbasis in kommunalen Krankenhäusern, während sich eine schnellere Wachstumsrate bei öffentlich unterstützten Kapazitätserweiterungen entwickelt.

Nach Servicetyp: Akutversorgung bleibt der Kern, während die Krebsversorgung am schnellsten expandiert

Die Akutversorgung hielt im Jahr 2025 35,52 % des Umsatzes, was bedeutet, dass sie der größte Servicetyp im Markt für Krankenhauseinrichtungen in den Vereinigten Staaten blieb. Diese Position ist in der Notfallmedizin, der Intensivpflege und dem allgemeinen medizinisch-chirurgischen Volumen verankert, das Patienten nicht lange aufschieben können. Akutleistungen stehen auch im Mittelpunkt der Krankenhausauslastung, da sie Notaufnahmen, stationäre Einheiten, Bildgebung, Chirurgie und Entlassungsplanung in einen Betriebsablauf verbinden. Die Herz-Kreislauf-Versorgung blieb ein weiterer wichtiger Umsatzbeitrag, da ältere und multimorbide Patienten weiterhin eine stetige Nachfrage nach hochakuten Interventionen antreiben. Dies hält die Branche der Krankenhauseinrichtungen in den Vereinigten Staaten in wesentlichen Versorgungslinien verankert, auch wenn elektive und Spezialvolumina sich über verschiedene Einrichtungen verlagern.

Die Krebsversorgung soll bis 2031 den schnellsten CAGR von 9,25 % verzeichnen, was die anhaltende Expansion der Onkologienachfrage und Einrichtungsinvestitionen widerspiegelt. Die American Cancer Society schätzte für das Jahr 2026 2,1 Millionen neue Krebsfälle in den Vereinigten Staaten, was längere Behandlungspfade in Diagnostik, Infusion, Chirurgie und Nachsorge unterstützt. Große Spezialprojekte verstärken diese Verlagerung weiterhin, darunter das Krebshausprojekt von Dana-Farber und Beth Israel Deaconess in Boston, das die formale staatliche Überprüfung durchlief. Pathologie, Diagnostik und Bildgebung profitieren ebenfalls, da Krebs- und chronische Krankheitsversorgung auf frühzeitigere Erkennung, schnellere Tests und komplexere Überwachung angewiesen sind. Dies gibt dem Markt für Krankenhauseinrichtungen in den Vereinigten Staaten einen Servicemix, bei dem die Akutversorgung die größte Basis bleibt, während die Onkologie eine der klarsten Expansionsbahnen schafft.

Nach Bettengröße: Kleine Krankenhäuser führen die Basis an, während mittelgroße Einrichtungen schneller wachsen

Einrichtungen mit weniger als 100 Betten hielten im Jahr 2025 52,22 % des Umsatzes, was zeigt, dass kleinere Krankenhäuser immer noch den breitesten physischen Fußabdruck im Markt für Krankenhauseinrichtungen in den Vereinigten Staaten bilden. Ihr Vorsprung spiegelt die große Anzahl von Krankenhäusern mit kritischem Zugang und anderen kleinen Gemeinschaftseinrichtungen wider, die den lokalen Gesundheitszugang in verstreuten Gebieten unterstützen. Bundeszahlungsbezeichnungen, einschließlich des Status als Krankenhaus mit kritischem Zugang für Einrichtungen mit bis zu 25 stationären Betten und anderen ländlichen Schutzmaßnahmen, helfen dabei, die finanzielle Lebensfähigkeit in Märkten mit geringer Dichte zu erhalten. Dies bedeutet, dass Einrichtungen mit wenigen Betten wesentlich bleiben, auch wenn sie nicht dasselbe elektive Umsatzvolumen wie größere städtische Systeme generieren. In der Praxis halten sie den Markt für Krankenhauseinrichtungen in den Vereinigten Staaten mit ländlichen und isolierten Bevölkerungsgruppen verbunden, die sonst längere Reisezeiten und verzögerte Behandlungen in Kauf nehmen müssten.

Das Segment mit 100 bis 199 Betten soll bis 2031 mit dem schnellsten CAGR von 8,65 % wachsen. Dieses Muster deutet darauf hin, dass mittelgroße Krankenhäuser gut zwischen Kostendisziplin und Servicebreite positioniert sind, insbesondere in vorstädtischen und stadtrandnahen Korridoren, wo das Bevölkerungswachstum noch neue Versorgungsnachfrage schafft. Diese Einrichtungen können Notfallversorgung, Chirurgie, Diagnostik und ausgewählte Spezialgebiete unterstützen, ohne die volle Kapitalbelastung großer akademischer Campusse. Im Gegensatz dazu bleiben die Segmente mit 200 bis 299 Betten und 300 Betten und mehr stärker an metropolitane Systeme und tertiäre Versorgungsmodelle gebunden, die stärkere Bilanzen und tiefere Personalpools benötigen. Dies lässt den Markt für Krankenhauseinrichtungen in den Vereinigten Staaten mit einer gespaltenen Struktur zurück, bei der kleinere Krankenhäuser nach Anzahl und Wertanteil dominieren, während mittelgroße Einrichtungen Kapazitäten mit schnellerer Rate hinzufügen.

Geografische Analyse

Der Süden bleibt eine der aktivsten Regionen im Markt für Krankenhauseinrichtungen in den Vereinigten Staaten, unterstützt durch Bevölkerungswachstum, Rentnereinwanderung und laufende Neubauprojekte. HCA Florida eröffnete im Jahr 2026 ein 235-Millionen-USD-Krankenhaus mit 90 Betten in Gainesville, das erste Vollversorgungskrankenhaus in diesem Gebiet seit mehr als 50 Jahren, was zeigt, dass Betreiber in ausgewählten südlichen Märkten immer noch Raum für neue stationäre Kapazitäten sehen. Orlando Health kündigte auch Pläne für ein neues siebenstöckiges regionales Krankenhaus und ein 60.000 Quadratfuß großes medizinisches Bürogebäude in Viera, Florida, mit Baubeginn im Juni 2026 an, was auf anhaltende Investitionen in schnell wachsende lokale Korridore hinweist. Ascension Saint Thomas gab den Baubeginn für ein 148,5-Millionen-USD-Vollversorgungskrankenhaus und einen Gesundheitscampus in Clarksville, Tennessee, bekannt, der stationäre, onkologische, kardiologische, Frauengesundheits- und Notfallkapazitäten in einem integrierten Projekt vereint. Diese Schritte zeigen, dass der Markt für Krankenhauseinrichtungen in den Vereinigten Staaten im Süden immer noch Vollversorgungskapazitäten hinzufügt, nicht nur ambulante Kliniken, da das lokale Nachfragewachstum stark genug ist, um größere Campusse zu unterstützen.

Der Nordosten und der mittlere Atlantik zeichnen sich weiterhin durch höhere Ausgabenintensität und eine dichte Konzentration von tertiärer und akademischer Versorgung aus. CMS-Daten zeigten, dass die Pro-Kopf-Ausgaben für persönliche Gesundheitsversorgung in Neuengland und im mittleren Atlantik 25 % bzw. 23 % über dem nationalen Durchschnitt lagen, was einen komplexeren Fallmix und höherwertige Spezialleistungen unterstützt. Dieses Umfeld bringt auch stärkere regulatorische Aufmerksamkeit mit sich, da das Justizministerium im Jahr 2026 gegen NewYork-Presbyterian wegen Vertragspraktiken klagte, von denen es sagte, dass sie die Gesundheitskosten in New York City erhöhten. Gleichzeitig zeigt die formale Überprüfungsaktivität rund um große Spezialprojekte wie das Krebshausprojekt von Dana-Farber und Beth Israel Deaconess, dass bedeutende Investitionen in fortgeschrittene Versorgungslinien in der Region aktiv bleiben.

Der Mittlere Westen und der Westen zeigen ein anderes Muster im Markt für Krankenhauseinrichtungen in den Vereinigten Staaten, mit Investitionen, die sich auf selektive Erweiterung, Ersatzkapazitäten und große Markensysteme konzentrieren. Cleveland Clinic kündigte im Jahr 2025 die Erweiterung des Avon Hospital und des Richard E. Jacobs Family Health Center an, was seine regionale Versorgungsnetzwerkstrategie unterstützt, anstatt ein Einzelstandort-Wachstumsmodell. Mayo Clinic kündigte im Jahr 2026 eine Investition von 1,9 Milliarden USD in Arizona an, was die Rolle großer Zielsysteme bei der Förderung von Einrichtungsausgaben und Spezialkapazitäten stärkt. Kaiser Permanente begann im April 2026 mit dem Bau eines neuen Krankenhaustowers am Sunnyside Medical Center in Oregon, was zeigt, dass der Westen weiterhin Kapital für langfristige stationäre Infrastruktur einsetzt. Diese regionalen Schritte deuten darauf hin, dass das Wachstum außerhalb des Südens weniger auf Volumen allein und mehr auf Netzwerktiefe, Markenstärke und die Fähigkeit ausgerichtet ist, komplexe Versorgungsmodelle im Laufe der Zeit zu unterstützen. In diesem Sinne bleibt der Markt für Krankenhauseinrichtungen in den Vereinigten Staaten national in seiner Größenordnung, aber sehr lokal in der Art und Weise, wie Kapazitäten hinzugefügt und verteidigt werden.

Wettbewerbslandschaft

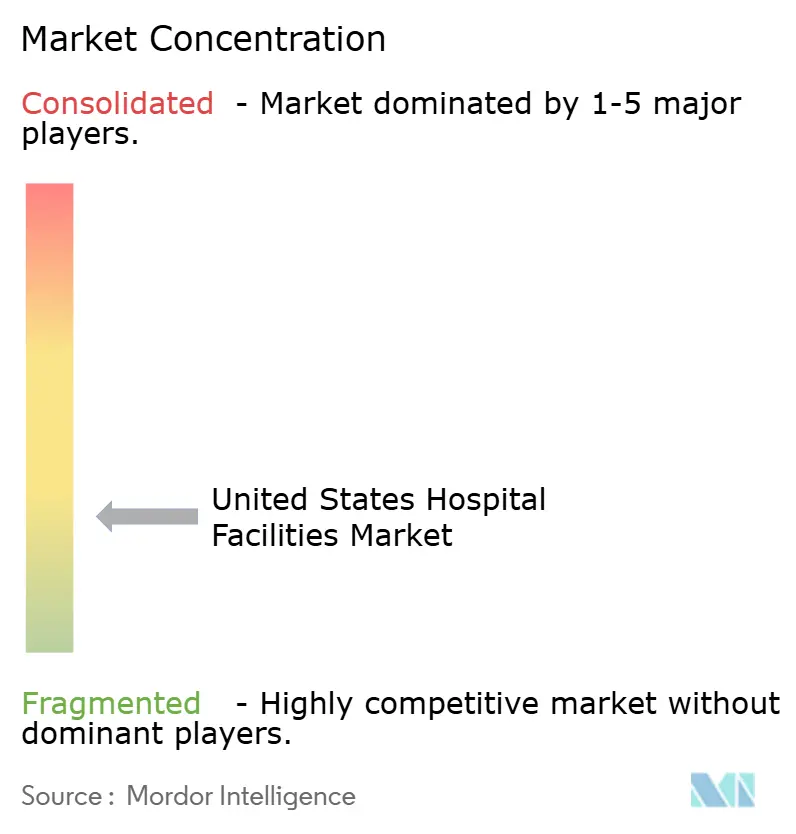

Der Markt für Krankenhauseinrichtungen in den Vereinigten Staaten ist auf der Ebene der regionalen Systeme fragmentiert. Das Health Care Cost Institute stellte fest, dass 88 % der Ballungsräume nach dem Herfindahl-Hirschman-Index hoch oder sehr hoch konzentriert waren und 40 % der Ballungsraumsmärkte Krankenhausausgaben über dem nationalen Durchschnitt aufwiesen, was zeigt, dass lokale Verhandlungsmacht stark sein kann, auch wenn der nationale Anteil stärker verteilt ist. Dies gibt dem Markt für Krankenhauseinrichtungen in den Vereinigten Staaten eine duale Struktur, bei der lokale Systeme Überweisungsmuster in ihren eigenen Gebieten dominieren können, obwohl kein einzelner Betreiber das Land als Ganzes kontrolliert. Der Wettbewerb hängt daher weniger von der nationalen Präsenz allein ab und mehr von lokaler Dichte, Spezialtiefe, Kostenträgermix und Ärzteausrichtung. Anbieter, die stationäre Versorgung, ambulante Standorte, Spezialisierungszentren und Ärztezugangspunkte in ein Betriebsnetzwerk verknüpfen können, sind besser positioniert, um Volumen und Preisgestaltung zu schützen.

Regulierungsbehörden sind nun ein größerer Teil der Wettbewerbsgleichung im Markt für Krankenhauseinrichtungen in den Vereinigten Staaten. Die FTC verlangte im Juni 2026 7 Veräußerungen von ambulanten Operationszentren für die Transaktion von Ascension und AmSurg, was zeigt, dass der Aufbau ambulanter Plattformen durch Akquisitionen direkte strukturelle Grenzen haben wird, wenn Konzentrationsbedenken steigen. Die Maßnahme des Justizministeriums gegen NewYork-Presbyterian zeigt auch, dass Krankenhaussysteme nicht nur auf Fusionsaktivitäten, sondern auch auf die Art und Weise, wie sie kommerzielle Verträge schreiben und nutzen, beurteilt werden. Strategische Schritte führender Betreiber setzen sich fort, mit Mayo Clinic, die 1,9 Milliarden USD in Arizona einsetzt, Kaiser Permanente, die einen neuen Tower bei Sunnyside baut, und Ascension Saint Thomas, die einen integrierten Campus in Clarksville entwickelt. Diese Schritte zeigen, dass große Systeme weiterhin gezielten Kapitaleinsatz nutzen, um lokale Präsenz und Spezialisierungszugang zu stärken.

Technologie wird zu einer weiteren klaren Quelle von Wettbewerbsvorteilen im Markt für Krankenhauseinrichtungen in den Vereinigten Staaten. Peer-reviewed Belege, die im Jahr 2026 veröffentlicht wurden, ergaben, dass Lean- und KI-Kommandozentralenmodelle effektive Kapazitätsgewinne liefern können, die 30 oder mehr Betten ohne Neubau entsprechen, was für Systeme wichtig ist, die nicht schnell genug bauen können, um die Nachfrage zu decken. Dies gibt kleineren und mittelgroßen Systemen ein praktisches Werkzeug, um Durchsatz und Patientenzugang zu verteidigen, wenn Kapital oder Personal eingeschränkt bleiben. Gleichzeitig haben Betreiber mit stärkeren Bilanzen immer noch einen Vorteil, da sie physische Erweiterung, ambulantes Netzwerkwachstum und Prozesstechnologie kombinieren können, anstatt nur eine davon zu wählen. Dies hält den Markt für Krankenhauseinrichtungen in den Vereinigten Staaten wettbewerbsfähig, aber der Vorteil verlagert sich zu Systemen, die Regulierung, Kapital, Personal und Patientenfluss gleichzeitig managen können.

Marktführer der Branche der Krankenhauseinrichtungen in den Vereinigten Staaten

HCA Healthcare, Inc.

CommonSpirit Health

Ascension Health

Tenet Healthcare Corporation

Universal Health Services, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Orlando Health gab Pläne bekannt, ein neues siebenstöckiges regionales Krankenhaus und ein 60.000 Quadratfuß großes medizinisches Bürogebäude auf einem 40 Hektar großen Campus in Viera, Florida, zu bauen, mit Baubeginn im Juni 2026. Die Investition spiegelt die Nachfrage aus der schnell wachsenden Region Central Space Coast wider.

- Mai 2026: Ascension Saint Thomas gab den Baubeginn für ein 148,5-Millionen-USD-Vollversorgungskrankenhaus und einen Gesundheitscampus in Clarksville, Tennessee, bekannt, der einen 96 Hektar großen integrierten Campus mit Onkologie, Kardiologie, Frauengesundheit und Notfallleistungen verankert. Die Einrichtung wird mit 44 stationären Betten eröffnen und etwa 250 Arbeitsplätze schaffen.

Berichtsumfang für den Markt für Krankenhauseinrichtungen in den Vereinigten Staaten

Gemäß dem Umfang des Berichts beziehen sich Krankenhauseinrichtungen auf die physische Infrastruktur, Abteilungen und Einrichtungen, die die Erbringung medizinischer Versorgung und Patientenbehandlung unterstützen. Sie gewährleisten eine sichere, effiziente und komfortable Umgebung für Gesundheitsdienstleistungen.

Die Segmentierung des Marktes für Krankenhauseinrichtungen in den Vereinigten Staaten ist nach Patientenservice, Einrichtungstyp, Servicetyp und Bettengröße kategorisiert. Nach Patientenservice ist der Markt in stationäre Dienste und ambulante Dienste unterteilt. Nach Einrichtungstyp umfasst er öffentliche und kommunale Krankenhäuser, private Krankenhäuser sowie staatliche und bundesstaatliche Krankenhäuser. Nach Servicetyp umfasst die Segmentierung Akutversorgung, Herz-Kreislauf, Krebsversorgung, Pathologielabor, Diagnostik und Bildgebung, Geburtshilfe und Gynäkologie, Notfall- und Traumaversorgung sowie andere Servicetypen. Nach Bettengröße ist der Markt in weniger als 100 Betten, 100 bis 199 Betten, 200 bis 299 Betten und 300 Betten und mehr segmentiert. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Stationäre Dienste |

| Ambulante Dienste |

| Öffentliche und kommunale Krankenhäuser |

| Private Krankenhäuser |

| Staatliche und bundesstaatliche Krankenhäuser |

| Akutversorgung |

| Herz-Kreislauf |

| Krebsversorgung |

| Pathologielabor, Diagnostik und Bildgebung |

| Geburtshilfe und Gynäkologie |

| Notfall- und Traumaversorgung |

| Sonstige Servicetypen |

| Weniger als 100 Betten |

| 100 bis 199 Betten |

| 200 bis 299 Betten |

| 300 Betten und mehr |

| Nach Patientenservice | Stationäre Dienste |

| Ambulante Dienste | |

| Nach Einrichtungstyp | Öffentliche und kommunale Krankenhäuser |

| Private Krankenhäuser | |

| Staatliche und bundesstaatliche Krankenhäuser | |

| Nach Servicetyp | Akutversorgung |

| Herz-Kreislauf | |

| Krebsversorgung | |

| Pathologielabor, Diagnostik und Bildgebung | |

| Geburtshilfe und Gynäkologie | |

| Notfall- und Traumaversorgung | |

| Sonstige Servicetypen | |

| Nach Bettengröße | Weniger als 100 Betten |

| 100 bis 199 Betten | |

| 200 bis 299 Betten | |

| 300 Betten und mehr |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Krankenhauseinrichtungen in den Vereinigten Staaten im Jahr 2026 und 2031?

Der Markt für Krankenhauseinrichtungen in den Vereinigten Staaten wird im Jahr 2026 auf 1,93 Billionen USD geschätzt und soll bis 2031 auf 2,81 Billionen USD wachsen, mit einem CAGR von 7,85 %.

Welche Patientenservicekategorie führt das Wachstum bis 2031 an?

Ambulante Dienste führen mit einem Umsatzanteil von 54,31 % im Jahr 2025 und sind auch das am schnellsten wachsende Patientenservicesegment mit einem CAGR von 8,38 % bis 2031.

Warum ist die ambulante Verlagerung so wichtig für Krankenhausbetreiber?

Mehr als 65 % der Operationen finden nun in ambulanten Einrichtungen statt, sodass Krankenhäuser stärkere ambulante Netzwerke benötigen, um Überweisungen, Verfahrensvolumen und Arztbeziehungen aufrechtzuerhalten.

Welche Versorgungslinie expandiert in Krankenhäusern am schnellsten?

Die Krebsversorgung ist der am schnellsten wachsende Servicetyp mit einem CAGR von 9,25 % bis 2031, unterstützt durch geschätzte 2,1 Millionen neue Krebsfälle in den Vereinigten Staaten im Jahr 2026.

Was ist die größte betriebliche Herausforderung für Krankenhäuser in den nächsten Jahren?

Arbeitskräftemangel bleibt die wichtigste betriebliche Einschränkung, da Versorgungslücken bei Ärzten und Pflegepersonal voraussichtlich anhalten werden, während Arbeit bereits 56 % der gesamten Krankenhauskosten ausmacht.

Welche Regionen verzeichnen im Jahr 2026 nennenswerte neue Einrichtungsinvestitionen?

Im Süden sind sichtbare Neubauprojekte zu beobachten, darunter HCA Florida in Gainesville, Orlando Health in Viera und Ascension Saint Thomas in Clarksville, während große Systeme im Mittleren Westen und Westen ebenfalls selektive Erweiterungsprojekte finanzieren.

Seite zuletzt aktualisiert am: