Taille et part du marché des services hospitaliers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

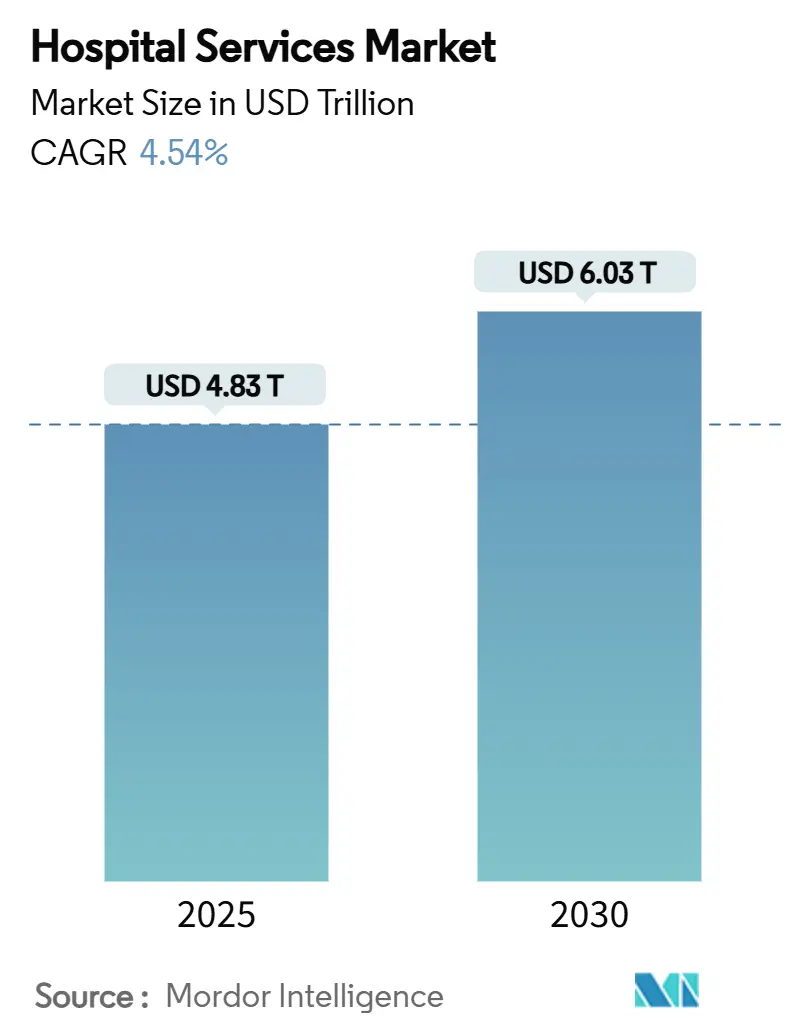

| Taille du Marché (2025) | 4.83 Trillions de dollars américains |

| Taille du Marché (2030) | 6.03 Trillions de dollars américains |

| Taux de croissance (2025 - 2030) | 4.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des services hospitaliers par Mordor Intelligence

La taille du marché mondial des services hospitaliers est de 4 830 milliards USD en 2025 et devrait atteindre 6 030 milliards USD d'ici 2030, reflétant un CAGR de 4,54 % sur la période. Cette expansion régulière est soutenue par trois forces simultanées : le vieillissement de la population qui allonge la durée moyenne de séjour des patients hospitalisés, la prévalence croissante des maladies chroniques multi-morbides qui intensifie la complexité des services, et l'accélération de la pénétration de l'assurance dans les économies émergentes qui oriente de nouveaux volumes de patients vers les réseaux hospitaliers formels. Parallèlement, l'adoption rapide d'outils opérationnels basés sur l'IA et l'acceptation croissante des programmes d'hospitalisation à domicile reconfigurent les parcours de soins et les structures de coûts, tandis que les risques croissants en matière de cybersécurité et de main-d'œuvre freinent la dynamique bénéficiaire. La consolidation croissante parmi les chaînes à but lucratif, la prolifération des micro-hôpitaux et les évolutions du mix de payeurs vers Medicare Advantage redéfinissent collectivement la dynamique concurrentielle dans toutes les régions du marché mondial des services hospitaliers.

Principaux enseignements du rapport

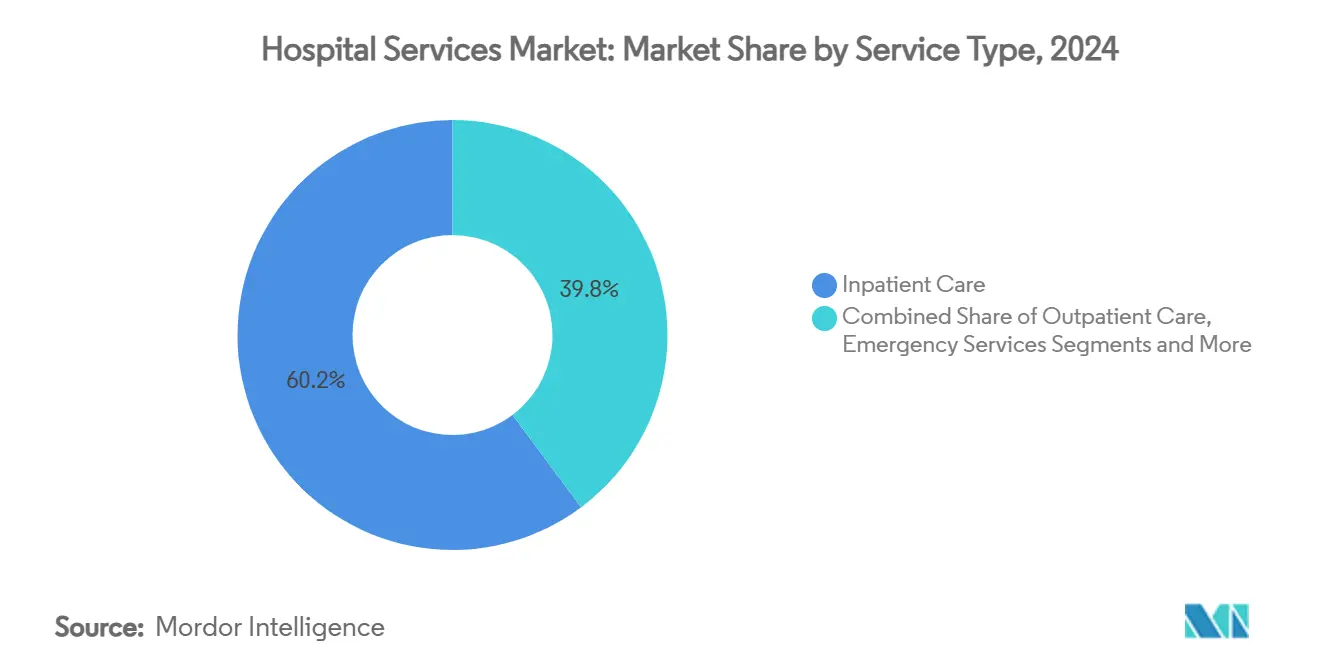

- Par type de service, les soins aux patients hospitalisés ont continué à dominer avec 60,22 % de la part du marché mondial des services hospitaliers en 2024, tandis que le segment des soins à domicile et de l'hospitalisation à domicile devrait se développer à un CAGR de 7,56 % jusqu'en 2030.

- Par type de propriété, les hôpitaux privés à but non lucratif ont contrôlé 55,23 % de la part des revenus en 2024, tandis que les chaînes privées à but lucratif progressent à un CAGR de 6,78 % jusqu'en 2030.

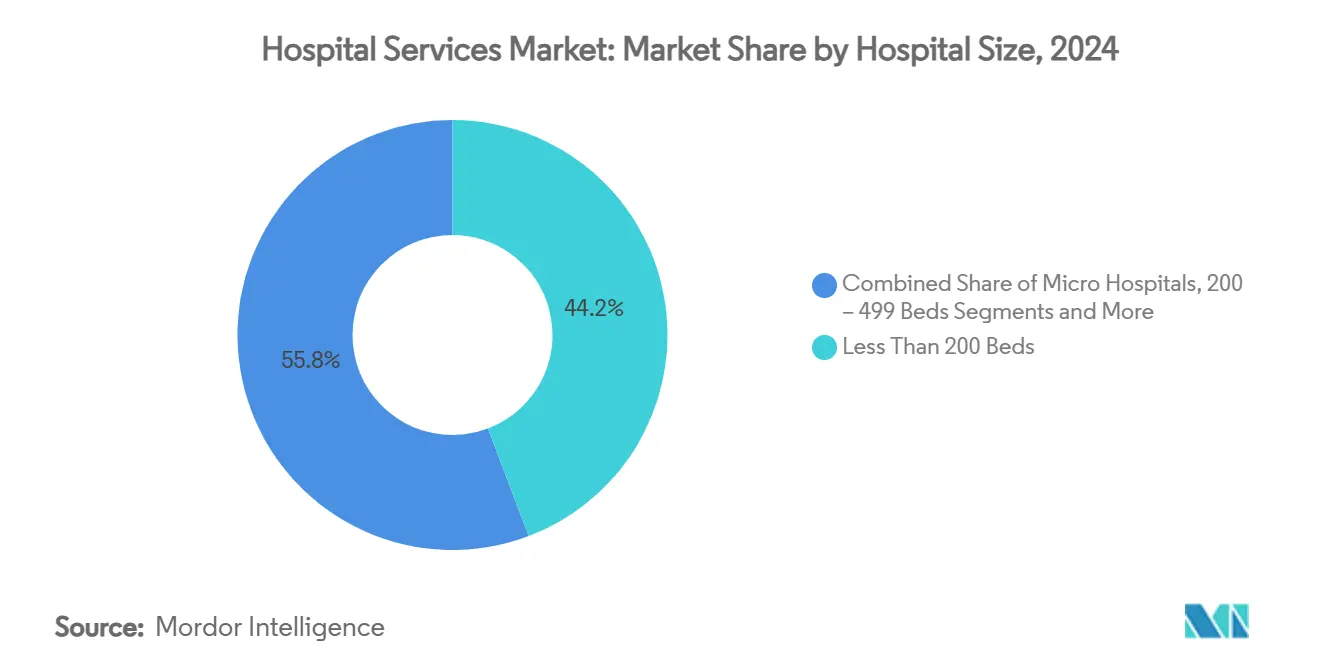

- Par taille d'hôpital, les établissements de moins de 200 lits détenaient 44,23 % de la part du marché mondial des services hospitaliers en 2024 ; les micro-hôpitaux connaissent la croissance la plus rapide avec un CAGR de 8,69 %.

- Par type de payeur, l'assurance privée et les soins gérés représentaient 34,23 % de la taille du marché mondial des services hospitaliers en 2024, mais Medicare Advantage et les autres régimes d'assurance publique enregistrent le CAGR le plus élevé de 6,94 % jusqu'en 2030.

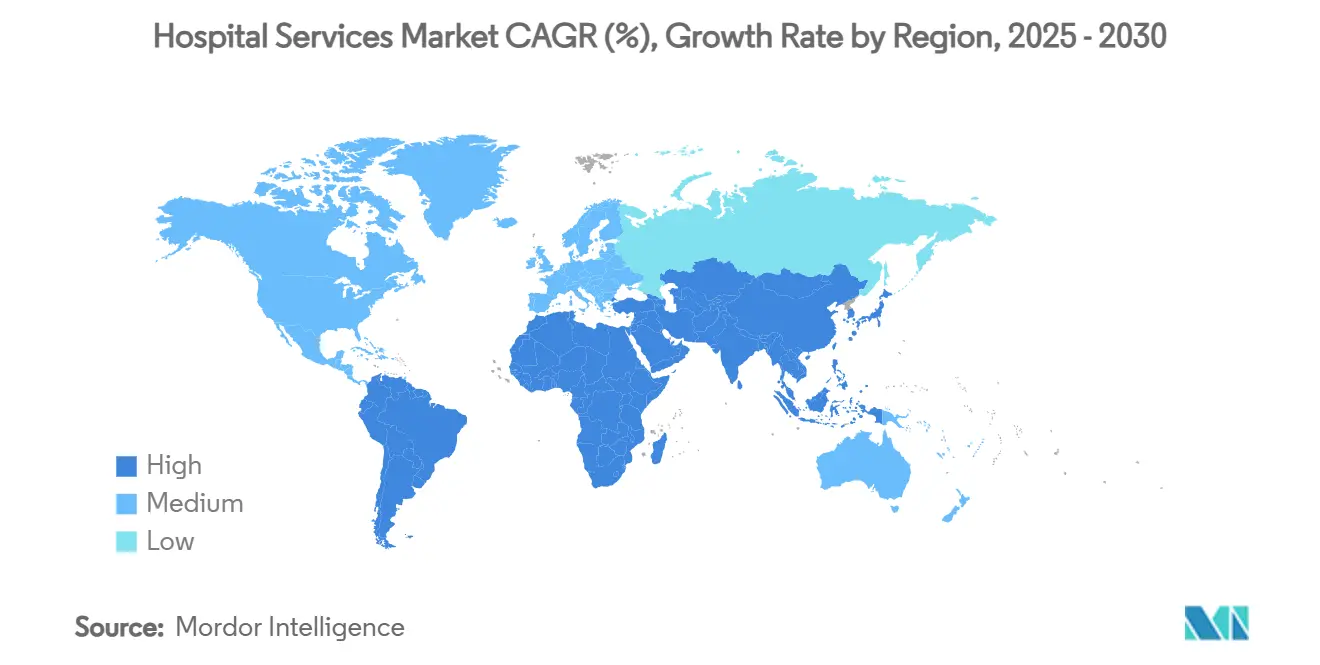

- Par géographie, l'Amérique du Nord a capté 31,37 % des revenus de 2024, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus élevé de 8,05 % jusqu'en 2030.

Tendances et perspectives du marché mondial des services hospitaliers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de la multi-morbidité chronique | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Expansion rapide de la couverture d'assurance maladie | +0.8% | Cœur Asie-Pacifique, débordement au Moyen-Orient et Afrique et en Amérique latine | Moyen terme (2-4 ans) |

| Vieillissement des populations entraînant une augmentation des journées d'hospitalisation | +1.0% | Mondial, gains précoces au Japon, en Allemagne, aux États-Unis | Long terme (≥ 4 ans) |

| Adoption de l'hospitalisation à domicile et des micro-hôpitaux | +0.7% | Amérique du Nord, Union européenne, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Optimisation du débit et du coût de service par l'IA | +0.5% | Mondial, plus rapide dans les marchés développés | Court terme (≤ 2 ans) |

| Expansion des services auxiliaires et cliniques externalisés | +0.4% | Mondial, plus actif en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques multi-morbides

La transition épidémiologique à long terme remodèle la demande alors que les hôpitaux accueillent des cohortes plus importantes de patients présentant deux maladies chroniques ou plus. Les données des CDC montrent que la proportion d'adultes américains atteints de plusieurs maladies chroniques est passée de 26,6 % en 2019 à 27,1 % en 2023, avec une croissance particulièrement forte chez les 18-44 ans. Les patients diabétiques multi-morbides illustrent la pression opérationnelle : 94,4 % présentent au moins une maladie supplémentaire et plus de la moitié nécessitent des ressources hospitalières, entraînant une durée moyenne de séjour plus longue et des coûts par consultation plus élevés.[1]Jin Li, Hou Hou, Yong Zhang et Jing Li, « Schémas de multi-morbidité et leurs facteurs associés chez les patients atteints de diabète de type 2 en Chine : une étude observationnelle en milieu hospitalier », Heliyon, sciencedirect.com Les hôpitaux repensent donc les parcours cliniques vers une prise en charge intégrée tout en intégrant le dépistage des déterminants sociaux pour atténuer le risque de réadmission.

Expansion rapide de la couverture d'assurance maladie dans les marchés émergents

La libéralisation de l'assurance en Asie-Pacifique libère une demande latente substantielle. Le régulateur indien a supprimé les plafonds d'âge pour les polices d'assurance maladie individuelles en 2024, tandis que l'assureur de premier plan TATA AIG portera son réseau d'hôpitaux contractuels de 11 500 à plus de 14 000 établissements d'ici l'exercice 2027, avec 35 % ciblant les villes de rang 2 et 3. Conjuguée à une inflation médicale de 14 % et à une croissance moyenne des sinistres de 11,35 % en 2023, l'augmentation de la couverture se traduit directement par une hausse des revenus hospitaliers, bien qu'elle contraigne également les prestataires à affiner leurs contrôles d'utilisation.

Vieillissement des populations entraînant une augmentation des journées d'hospitalisation

D'ici 2030, plus de 20 % des résidents américains auront 65 ans ou plus, faisant augmenter le total des journées d'hospitalisation de 9 % pour atteindre 170 millions et les sorties de 3 % pour atteindre 31 millions.[2]Personnel de l'Association américaine des hôpitaux, « Les prestataires misent gros sur l'avenir de l'hospitalisation à domicile », Association américaine des hôpitaux, aha.org Le Japon fait face à des pressions encore plus fortes ; la demande de soins hospitaliers atteint son pic en 2040 et les dépenses de santé approchent les 89 000 milliards de yens, créant un déficit de financement projeté de 27 000 milliards de yens.[3]Shotaro Kinoshita et Taishiro Kishimoto, « Mise à jour du système de santé japonais pour répondre aux besoins d'une société vieillissante », JMA Journal, jmaj.jp Les patients âgés arrivent avec une acuité plus élevée et des comorbidités complexes nécessitant des périodes de rétablissement prolongées, ce qui incite les hôpitaux du monde entier à rénover leurs infrastructures pour des soins adaptés aux personnes âgées et à former le personnel aux protocoles gériatriques.

Adoption de l'hospitalisation à domicile et des micro-hôpitaux

Plus de 320 hôpitaux américains détiennent désormais des dérogations CMS pour les soins hospitaliers aigus à domicile, et les données probantes suggèrent que 30 à 40 % des journées d'hospitalisation peuvent être assurées en toute sécurité dans des environnements domestiques. Mass General Brigham vise à transférer 10 % de ses patients médicaux à domicile, tandis qu'Emerus a traité 4 millions de patients dans des micro-hôpitaux où le délai moyen avant consultation médicale est inférieur à 10 minutes. La certitude législative en cours déterminera la trajectoire à long terme, mais les premiers adoptants font état d'une réduction des réadmissions et d'une plus grande satisfaction des patients.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des coûts de main-d'œuvre et de la chaîne d'approvisionnement | −0.9% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pression sur les remboursements de la part des payeurs publics | −0.6% | Amérique du Nord et Union européenne, marchés émergents à suivre | Moyen terme (2-4 ans) |

| Perturbations de service liées à la cybersécurité | −0.4% | Mondial, plus élevé dans les systèmes de santé numériquement avancés | Court terme (≤ 2 ans) |

| Aggravation des pénuries de cliniciens et épuisement professionnel | −0.7% | Mondial, grave dans les économies développées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de main-d'œuvre et de la chaîne d'approvisionnement

Les dépenses totales de main-d'œuvre hospitalière ont atteint 60 % des budgets en 2023, avec une croissance des salaires de 10,1 % dépassant les remboursements d'un facteur quatre. L'inflation des fournitures a ajouté 12,4 % supplémentaires en 2023, et les acquisitions d'IRM coûtent désormais en moyenne 3,2 millions USD par unité tandis que les réserves de trésorerie ont chuté de 28,3 %. Ces deux pressions ont poussé plus de la moitié des hôpitaux américains dans des marges négatives, suscitant des programmes agressifs de maîtrise des coûts et un regain d'intérêt pour les groupements d'achats mutualisés.

Pression sur les remboursements de la part des payeurs publics

Medicare rembourse les hôpitaux à environ 82 cents par dollar, générant un déficit annuel de 100 milliards USD qui doit être compensé par des revenus commerciaux. Le barème des honoraires médicaux 2025 propose une réduction supplémentaire du facteur de conversion de 2,8 %, tandis que les mises à jour des soins hospitaliers et ambulatoires sont bien en deçà de l'inflation. La France offre un exemple préoccupant : les hôpitaux publics ont enregistré un déficit de 2,4 milliards d'euros en 2023, portant la durée moyenne de remboursement de la dette à 16,8 ans selon drees.solidarites-sante.gouv.fr.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les modèles à domicile accélèrent la décentralisation des soins

En 2024, les services aux patients hospitalisés ont conservé 60,22 % de la part du marché mondial des services hospitaliers, mais le segment des soins à domicile et de l'hospitalisation à domicile devrait enregistrer un CAGR de 7,56 % jusqu'en 2030, le plus élevé parmi toutes les modalités. Des recherches montrent que 30 à 40 % des épisodes d'hospitalisation traditionnels peuvent être transférés vers des environnements domestiques surveillés sans compromettre les résultats, libérant à la fois une capacité et des économies de coûts. DispatchHealth a dépassé 1 million de visites de patients à domicile, démontrant une évolutivité reproductible et une acceptation par les cliniciens.

Sur l'ensemble du continuum, les volumes chirurgicaux ambulatoires continuent de migrer des hôpitaux vers les centres de chirurgie ambulatoire, avec une projection de hausse de 17 % pour atteindre 5,82 milliards de consultations d'ici 2034 selon aha.org. Les services d'urgence font face à des charges de cas d'acuité plus élevée alimentées par l'incidence des maladies chroniques, tandis que l'imagerie diagnostique s'appuie sur la téléradiologie et l'IA pour maintenir l'accès aux services. Les prestataires de rééducation et de soins post-aigus s'intègrent aux opérateurs de soins à domicile pour soutenir des parcours de sortie fluides. Collectivement, ces évolutions élargissent la portée du marché mondial des services hospitaliers tout en remettant en question les hypothèses traditionnelles de planification des capacités.

Par type de propriété : les chaînes à but lucratif stimulent l'intensité capitalistique

Les systèmes privés à but non lucratif détenaient 55,23 % de la part du marché mondial des services hospitaliers en 2024 grâce à leurs racines communautaires de longue date et à leurs mécanismes de financement fiscalement avantageux. Cependant, les chaînes privées à but lucratif telles que HCA Healthcare et Tenet se développent plus rapidement, affichant un CAGR de 6,78 % jusqu'en 2030 en poursuivant des acquisitions complémentaires et en investissant 5 à 6 milliards USD annuellement dans les installations et les plateformes numériques. Risant Health de Kaiser Permanente illustre le modèle de réseau intégré, ciblant 5 à 6 systèmes communautaires supplémentaires après la clôture des transactions Geisinger et Cone.

Les hôpitaux gouvernementaux du monde entier font face à des déficits de financement chroniques et peinent souvent à moderniser leurs infrastructures, tandis que les chaînes spécialisées récoltent des avantages de marge en se concentrant étroitement sur l'orthopédie, la cardiologie ou l'oncologie. L'asymétrie concurrentielle s'accroît à mesure que les opérateurs à but lucratif exploitent leur échelle pour négocier des contrats d'approvisionnement et piloter des modules de flux de travail basés sur l'IA plus tôt que leurs pairs plus petits. Néanmoins, les organisations à but non lucratif animées par une mission conservent une forte fidélité des patients, positionnant le mix de propriété comme un équilibre permanent entre efficacité, équité et confiance communautaire au sein du marché mondial des services hospitaliers.

Par taille d'hôpital : les micro-hôpitaux réinventent l'accès local

Les établissements de moins de 200 lits représentaient 44,23 % de la taille du marché mondial des services hospitaliers en 2024, reflétant leur prévalence dans les régions suburbaines et rurales. Pourtant, les micro-hôpitaux de moins de 25 lits se développent à un CAGR de 8,69 %, portés par la préférence des consommateurs pour un accès rapide aux soins d'urgence et des coûts d'exploitation plus faibles. Emerus, le pionnier de la catégorie, rapporte des délais moyens d'accès au médecin inférieurs à 10 minutes et une forte dépendance aux réseaux de télé-spécialistes.

Les hôpitaux de taille intermédiaire (200 à 499 lits) fonctionnent comme des centres de référence régionaux, associant portée communautaire et profondeur spécialisée, tandis que les méga-centres de plus de 500 lits se concentrent sur les services quaternaires nécessitant des capitaux coûteux et des viviers de talents d'élite. L'architecture à trois niveaux qui en résulte offre une capacité adaptée aux besoins de la population, bien que des questions subsistent quant à la viabilité économique dans les zones géographiques à faible volume. La dynamique des micro-hôpitaux suggère que l'agilité et la portée ciblée peuvent rivaliser avec les économies d'échelle traditionnelles dans l'évolution du marché mondial des services hospitaliers.

Par type de payeur : les programmes publics élargissent la couverture

L'assurance privée et les soins gérés détenaient 34,23 % de la part des revenus en 2024, mais Medicare Advantage et les autres régimes publics croissent à un CAGR de 6,94 % à mesure que les populations vieillissent et que les cadres politiques s'élargissent. Le remboursement public ne couvre pas entièrement les coûts, mais la hausse des inscriptions augmente tout de même les revenus hospitaliers absolus même si la compression des marges persiste. Parallèlement, les plans de santé à franchise élevée augmentent l'exposition des patients aux frais à leur charge, intensifiant la pression sur le cycle des revenus pour les prestataires.

Le tourisme médical international reste un segment de niche mais lucratif ; Bumrungrad International en Thaïlande traite plus de 1,1 million de patients étrangers par an, prouvant la demande transfrontalière pour les procédures hautement spécialisées et les équipements haut de gamme. L'évolution du mix de payeurs a des implications stratégiques pour la conception des services, car les hôpitaux investissent dans des capacités de navigation des patients et de gestion des maladies chroniques pour réussir dans le cadre de contrats publics liés à la valeur au sein du vaste marché mondial des services hospitaliers.

Analyse géographique

L'Amérique du Nord a conservé 31,37 % des revenus de 2024 grâce à des dépenses élevées par habitant et à une infrastructure de santé dense, mais l'Asie-Pacifique devrait croître à un taux annuel de 8,05 % jusqu'en 2030, en faisant le moteur de volume incontesté du marché mondial des services hospitaliers. La décision de la Chine en 2024 d'autoriser les hôpitaux à capitaux étrangers dans certaines provinces a déjà attiré Cleveland Clinic et UPMC, signalant un appétit politique pour l'expertise internationale avancée.

L'Europe présente des schémas divergents : les dépenses de soins privés au Royaume-Uni ont atteint un record de 12,4 milliards de livres sterling en 2023 dans un contexte de pression sur les listes d'attente du NHS, tandis que le déficit hospitalier de la France s'est creusé malgré 122 milliards d'euros de dépenses. La société super-vieillissante du Japon stimule un réalignement continu des capacités, tandis que les nations du Conseil de coopération du Golfe accélèrent les projets de méga-hôpitaux en construction neuve dans le cadre de partenariats public-privé. L'Amérique du Sud et l'Afrique accusent encore un retard en matière de densité d'infrastructure, mais l'expansion de l'assurance et l'urbanisation ouvrent la voie à une croissance de rattrapage qui élargira l'empreinte géographique du marché mondial des services hospitaliers.

Paysage concurrentiel

La consolidation reste modérée mais s'intensifie à mesure que les avantages d'échelle en matière d'achats, d'investissement numérique et de notoriété de marque s'élargissent. Les géants à but lucratif tels que HCA Healthcare ont affiché un revenu net de 5,2 milliards USD en 2023, permettant des programmes d'investissement que les concurrents plus petits ne peuvent pas égaler. L'acquisition par Ascension d'AmSurg et de ses 250 centres de chirurgie ambulatoire pour 3,9 milliards USD en juin 2025 illustre le pivot stratégique vers les environnements ambulatoires qui complètent les actifs hospitaliers de base.

L'intégration verticale façonne de nombreuses transactions ; Kaiser Permanente, à la fois payeur et prestataire, utilise Risant Health pour intégrer des systèmes communautaires dans son réseau adossé à l'assurance, tandis que la filiale USPI de Tenet exploite plus de 460 centres de chirurgie qui ont généré 3,865 milliards USD de revenus en 2024. La technologie est un facteur de différenciation de plus en plus décisif : la planification améliorée par l'IA, l'analyse prédictive des approvisionnements et les portails patients omnicanaux distinguent les premiers adoptants en termes de coûts et d'expérience. Les start-ups proposant l'orchestration de l'hospitalisation à domicile ou des diagnostics pilotés par l'IA créent de nouvelles formes de concurrence au-delà des structures physiques, contraignant les acteurs établis à innover ou à céder des parts au sein du marché mondial dynamique des services hospitaliers.

Leaders du secteur des services hospitaliers

-

HCA Healthcare

-

Kaiser Permanente

-

Ascension Health

-

Fresenius Helios

-

IHH Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Ascension finalise l'acquisition d'AmSurg pour 3,9 milliards USD, intégrant 250 centres de chirurgie ambulatoire dans 34 États.

- Mai 2025 : Ascension Saint Thomas annonce un hôpital polyvalent de 148,5 millions USD à Clarksville, Tennessee, avec 44 lits initiaux et 250 nouveaux emplois.

- Avril 2025 : Ascension accepte d'acquérir la participation de Community Health Systems dans un établissement au Texas pour 460 millions USD, alors que CHS poursuit la réduction de sa dette.

Périmètre du rapport sur le marché mondial des services hospitaliers

| Soins aux patients hospitalisés |

| Soins ambulatoires |

| Services d'urgence |

| Services de diagnostic et d'imagerie |

| Rééducation et soins post-aigus |

| Soins à domicile et hospitalisation à domicile |

| Hôpitaux publics / gouvernementaux |

| Hôpitaux privés à but non lucratif |

| Hôpitaux privés à but lucratif |

| Chaînes d'hôpitaux spécialisés |

| < 200 lits |

| 200 – 499 lits |

| ≥ 500 lits |

| Micro-hôpitaux (< 25 lits) |

| Assurance publique (Medicare/Medicaid/NHS, etc.) |

| Assurance privée et soins gérés |

| Paiement direct / frais à la charge du patient |

| Touristes médicaux internationaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de service | Soins aux patients hospitalisés | |

| Soins ambulatoires | ||

| Services d'urgence | ||

| Services de diagnostic et d'imagerie | ||

| Rééducation et soins post-aigus | ||

| Soins à domicile et hospitalisation à domicile | ||

| Par type de propriété | Hôpitaux publics / gouvernementaux | |

| Hôpitaux privés à but non lucratif | ||

| Hôpitaux privés à but lucratif | ||

| Chaînes d'hôpitaux spécialisés | ||

| Par taille d'hôpital – Capacité en lits | < 200 lits | |

| 200 – 499 lits | ||

| ≥ 500 lits | ||

| Micro-hôpitaux (< 25 lits) | ||

| Par type de payeur | Assurance publique (Medicare/Medicaid/NHS, etc.) | |

| Assurance privée et soins gérés | ||

| Paiement direct / frais à la charge du patient | ||

| Touristes médicaux internationaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

1. Quelle est la taille actuelle du marché mondial des services hospitaliers ?

La taille du marché mondial des services hospitaliers s'élève à 4 830 milliards USD en 2025 et devrait atteindre 6 030 milliards USD d'ici 2030.

2. Quel segment de service connaît la croissance la plus rapide ?

Les soins à domicile et l'hospitalisation à domicile affichent la croissance la plus élevée, progressant à un CAGR de 7,56 % jusqu'en 2030, à mesure que la télésurveillance, le diagnostic à distance et les politiques de remboursement favorables gagnent du terrain.

3. Pourquoi les micro-hôpitaux gagnent-ils en popularité ?

Les micro-hôpitaux offrent un accès rapide aux soins d'urgence et des soins aigus ciblés avec moins de 25 lits, réduisant les coûts d'investissement et améliorant l'expérience des patients ; ils croissent à un CAGR de 8,69 %.

4. Comment le vieillissement des populations affectera-t-il la demande hospitalière ?

La part croissante des adultes âgés de 65 ans et plus devrait faire augmenter les journées d'hospitalisation de 9 % aux États-Unis d'ici 2030, accroissant la demande de modèles de soins axés sur la gériatrie.

5. Quels risques de cybersécurité les hôpitaux affrontent-ils ?

Les attaques de rançongiciels et les pannes de systèmes très médiatisées, comme l'attaque de Change Healthcare en 2024, menacent les flux de revenus et la sécurité des patients, incitant les hôpitaux à renforcer leurs stratégies de cyber-résilience.

Dernière mise à jour de la page le: