Taille et part du marché de la distribution de soins de santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

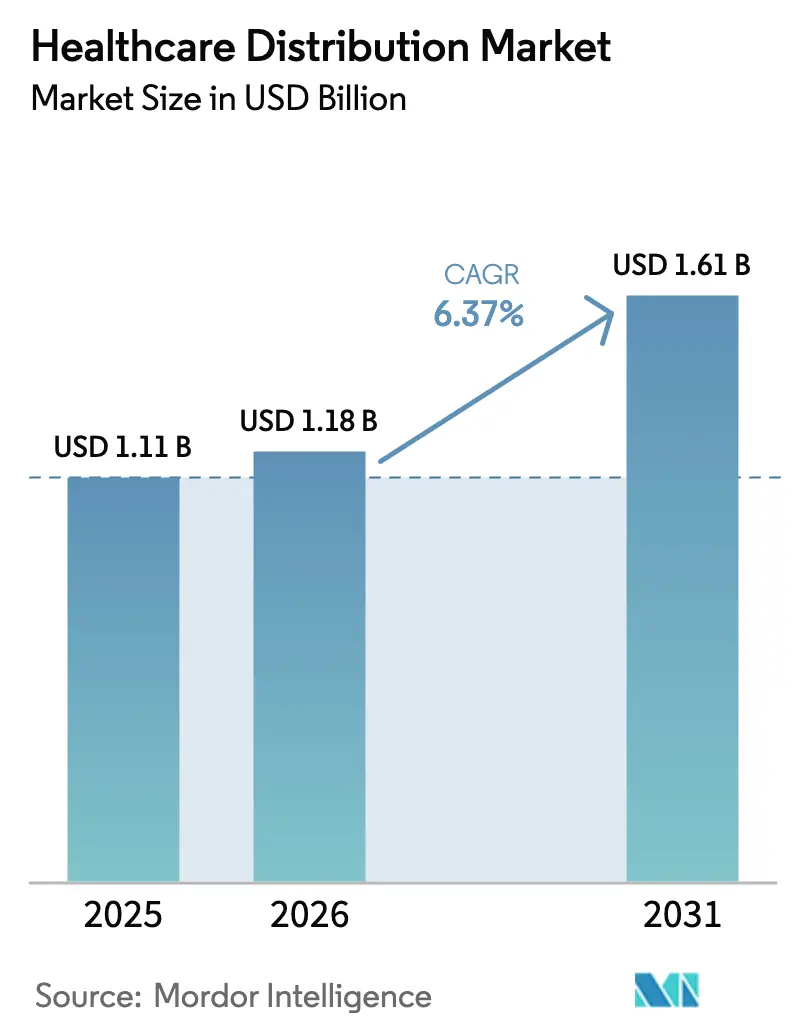

| Taille du Marché (2026) | 1.18 Milliards de dollars |

| Taille du Marché (2031) | 1.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la distribution de soins de santé par Mordor Intelligence

La taille du marché de la distribution de soins de santé était évaluée à 1,11 milliard USD en 2025 et devrait croître de 1,18 milliard USD en 2026 pour atteindre 1,61 milliard USD d'ici 2031, à un TCAC de 6,37 % au cours de la période de prévision (2026-2031). La hausse des dépenses pharmaceutiques mondiales, le virage rapide vers les produits biologiques et les mandats réglementaires favorisant les technologies de traçabilité accélèrent la consolidation et l'investissement technologique sur l'ensemble du marché de la distribution de soins de santé. Les thérapies spécialisées représentent désormais l'essentiel de la croissance des revenus, ce qui avantage les distributeurs exploitant des réseaux de chaîne du froid certifiés et des systèmes avancés de sérialisation. Le commerce électronique, l'adoption de la vente par correspondance et la consolidation des prestataires de soins reconfigurent les stratégies de canal, tandis que les risques géopolitiques et la volatilité climatique imposent des redondances dans les chaînes d'approvisionnement mondiales. Parallèlement, l'intégration verticale — souvent par l'acquisition de réseaux de médecins ou de cabinets spécialisés — témoigne d'un pivot sectoriel allant de la distribution de masse basée sur le volume vers des modèles de services à valeur ajoutée et riches en données sur le marché de la distribution de soins de santé.

Principaux points à retenir du rapport

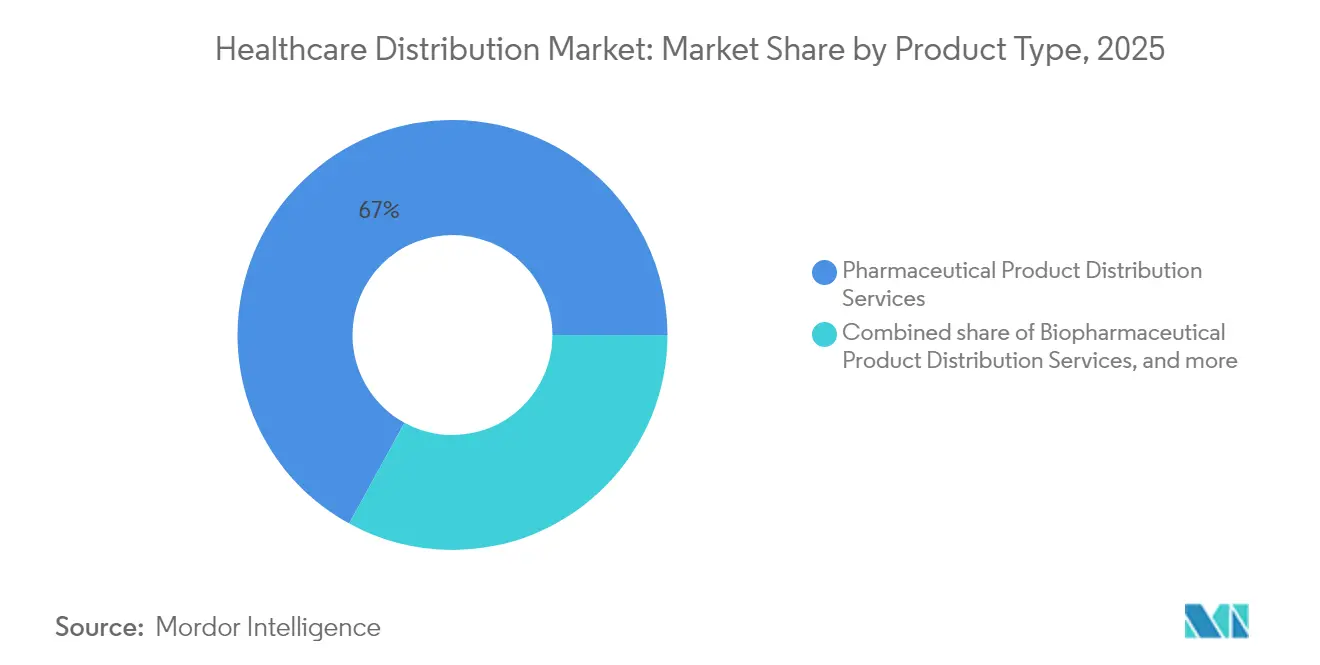

- Par type de produit, les services de distribution de produits pharmaceutiques ont dominé avec une part de revenus de 67,02 % en 2025, tandis que les services de distribution de produits biopharmaceutiques devraient progresser à un TCAC de 8,21 % d'ici 2031.

- Par type de service, l'entreposage et le stockage détenaient 46,05 % de la part du marché de la distribution de soins de santé en 2025 ; la logistique de la chaîne du froid progresse à un TCAC de 8,41 % jusqu'en 2031.

- Par utilisateur final, les pharmacies de détail représentaient 53,78 % de la taille du marché de la distribution de soins de santé en 2025, tandis que les pharmacies hospitalières enregistrent le TCAC projeté le plus élevé à 9,45 % sur la même période.

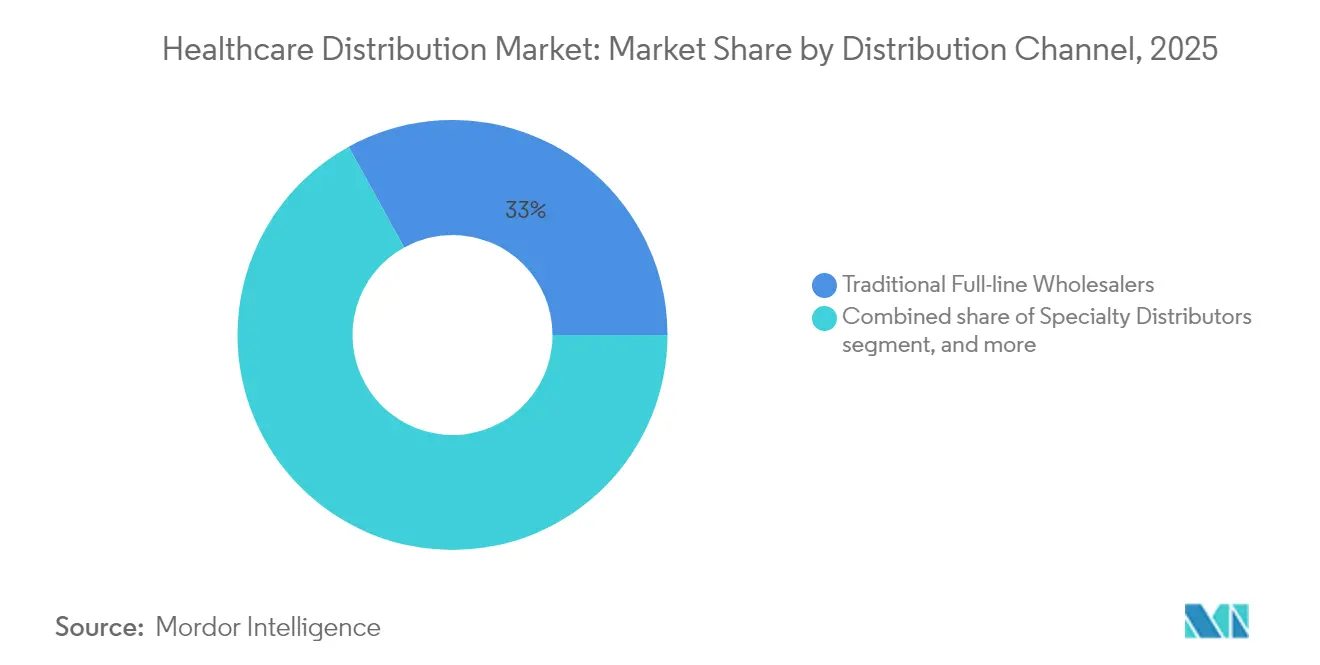

- Par canal de distribution, les grossistes traditionnels à gamme complète maintenaient une part de 33,02 % en 2025, tandis que les canaux spécialisés et autres canaux émergents progressent à un TCAC de 9,31 %.

- Par mode de livraison, les services hors chaîne du froid dominaient avec une part de 79,64 % en 2025 ; les solutions de livraison en chaîne du froid se développent à un TCAC de 9,06 % jusqu'en 2031.

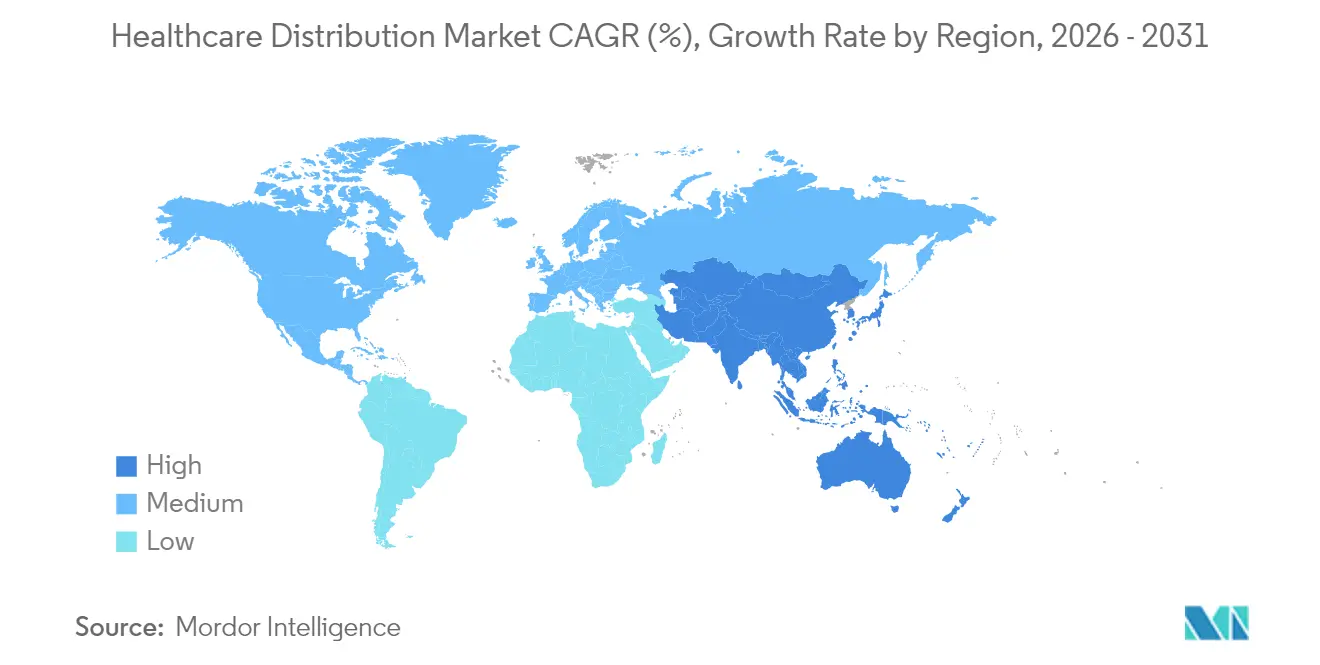

- Par géographie, l'Amérique du Nord représentait 43,21 % des revenus de 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un TCAC de 7,32 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la distribution de soins de santé

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses pharmaceutiques mondiales | +1.1% | Mondial, plus forte en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion des produits biologiques et des thérapies spécialisées | +1.8% | Marchés développés disposant de voies réglementaires établies | Long terme (≥ 4 ans) |

| Vieillissement de la population et hausse de la demande de médicaments | +2.1% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Croissance du commerce électronique et des pharmacies de vente par correspondance | +1.2% | Amérique du Nord et Europe ; en progression en Asie-Pacifique | Court terme (≤ 2 ans) |

| Accent réglementaire sur la sécurité de la chaîne d'approvisionnement | +0.9% | Amérique du Nord en premier lieu, Union européenne en suivant | Moyen terme (2 à 4 ans) |

| Consolidation des prestataires de soins de santé favorisant les achats en volume | +0.8% | Amérique du Nord et Europe ; émergent dans l'Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses pharmaceutiques mondiales

Les dépenses mondiales en médicaments ont atteint 1 480 milliards USD en 2024, et chaque USD supplémentaire dépensé en médicaments génère environ 0,15 USD de revenus de distribution. Les produits spécialisés représentent désormais 54 % des dépenses malgré seulement 2 % des volumes, faisant basculer le marché de la distribution de soins de santé vers des expéditions à haute valeur et faible volume. Les distributeurs qui exploitent des installations de chaîne du froid certifiées BPD captent des frais de manutention premium, notamment en oncologie et dans les maladies rares où un seul traitement peut dépasser 100 000 USD par patient. Les modèles de soins fondés sur la valeur intensifient la demande d'analyses de la chaîne d'approvisionnement et d'optimisation des stocks permettant de réduire les gaspillages et d'améliorer l'observance. La concurrence pour les contrats avec les fabricants s'est donc accentuée, privilégiant les partenaires qui associent des programmes de soutien aux patients à une performance logistique éprouvée.

Expansion des produits biologiques et des thérapies spécialisées

Les produits biologiques ont dépassé 451 milliards USD de ventes en 2024 et nécessitent des températures de stockage pouvant descendre jusqu'à –80 °C, ce qui peut tripler les coûts de manutention par rapport aux médicaments conventionnels[1]DPDHL, "DHL prévoit d'investir 2 milliards EUR dans le secteur de la santé," dhl.com. Les thérapies cellulaires et géniques accroissent la complexité, car une seule expédition personnalisée peut contenir de 2 à 3 millions USD de valeur produit et doit arriver dans des délais strictement définis. Les acteurs majeurs investissent en conséquence : DHL a alloué 2 milliards EUR jusqu'en 2030 pour de nouveaux hubs pharmaceutiques, des chambres froides validées et des solutions de surveillance numérique. Les distributeurs de plus petite taille quittent fréquemment ce segment, car les dépenses d'investissement pour l'infrastructure ultra-froide et la mise en conformité dépassent largement leur capacité bilancielle, catalysant une consolidation accrue au sein du marché de la distribution de soins de santé.

Croissance du commerce électronique et des pharmacies de vente par correspondance

Les volumes d'ordonnances en ligne progressent de 38 % par an, reconfigurant les exigences du dernier kilomètre vers des colis petits, fréquents et traçables plutôt que vers le réapprovisionnement en vrac des magasins. L'entrée d'Amazon Pharmacy illustre la pression concurrentielle pour une livraison en deux jours, voire le jour même. L'automatisation centralisée dans les hubs de vente par correspondance avantage les distributeurs disposant de stocks évolutifs et de systèmes robotiques, tandis que les programmes d'abonnement pour les pathologies chroniques reposent sur la détection de la demande en temps réel et le réapprovisionnement prédictif. Les pharmacies de détail ripostent avec des offres omnicanales, mais la trajectoire de croissance oriente clairement les nouvelles capacités vers des réseaux logistiques à orientation numérique sur le marché de la distribution de soins de santé.

Accent réglementaire sur la sécurité de la chaîne d'approvisionnement

La loi sur la sécurité de la chaîne d'approvisionnement des médicaments (Drug Supply Chain Security Act), pleinement en vigueur depuis 2024, impose la vérification électronique de chaque unité vendable aux États-Unis. Des règles de sérialisation équivalentes dans l'Union européenne et dans plusieurs marchés d'Asie-Pacifique convergent, contraignant les distributeurs à déployer des plateformes de traçabilité interopérables. Les projets pilotes de chaîne de blocs (blockchain) et la détection d'anomalies par intelligence artificielle contribuent à satisfaire ces exigences et à réduire les risques de contrefaçon. Les distributeurs capables de proposer la conformité en tant que service attirent les petits fabricants et les pharmacies qui ne disposent pas du capital ou de l'expertise nécessaires pour gérer en interne les échanges de données réglementaires.

Consolidation des prestataires de soins de santé favorisant les achats en volume

Quarante-neuf fusions hospitalières ont été finalisées en 2024, donnant naissance à des systèmes qui dépensent chacun plus d'un milliard USD en médicaments annuellement[2]Cardinal Health, "Présentation des fusions-acquisitions 2024," cardinalhealth.com. Ces entités négocient directement avec les fabricants et externalisent souvent la distribution dans le cadre de contrats uniques liés à la performance. Les distributeurs doivent donc intégrer la formation clinique, l'alignement des formulaires et l'analyse des données pour soutenir les soins fondés sur la valeur. Beaucoup poursuivent l'intégration verticale en acquérant des groupes de médecins ou des cliniques spécialisées afin de sécuriser les marges de dispensation et de réduire les fuites de canal sur le marché de la distribution de soins de santé.

Analyse de l'impact des facteurs limitants*

| Analyse de l'impact des facteurs limitants | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Compression des marges due aux initiatives de transparence des prix | –1.2% | Amérique du Nord en premier lieu, en expansion vers l'Europe | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement et instabilité géopolitique | –0.7% | Mondial, aiguë dans les régions dépendantes du commerce | Moyen terme (2 à 4 ans) |

| Exigences strictes en matière de logistique à température contrôlée | –0.6% | Mondial, plus critique pour les pôles biotechnologiques en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre dans le transport et l'entreposage | –0.5% | Amérique du Nord et Europe ; en progression en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Compression des marges due aux initiatives de transparence des prix

Les règles fédérales et étatiques exigeant la divulgation des prix nets des médicaments érodent l'économie traditionnelle des remises, réduisant les marges des distributeurs et incitant à un pivot vers des contrats à honoraires fixes. Les trois principales gestionnaires de prestations pharmaceutiques (PBM) gèrent environ 80 % des ordonnances aux États-Unis, utilisant cette échelle pour négocier des frais de distribution plus bas. De nombreux États fixent désormais des plafonds de paiement, ce qui comprime davantage les marges. En conséquence, les distributeurs du marché de la distribution de soins de santé investissent dans l'automatisation et l'analyse des données pour réduire les coûts d'exploitation et proposer des services à valeur ajoutée qui justifient des frais de manutention explicites.

Perturbations de la chaîne d'approvisionnement et instabilité géopolitique

Quatre-vingt-sept pour cent des principes actifs pharmaceutiques sont originaires de Chine et d'Inde ; toute friction commerciale ou fermeture d'usine se répercute à l'échelle mondiale. Les pénuries de médicaments ont affecté 295 molécules en 2024, contraignant les distributeurs à maintenir des stocks de sécurité plus élevés et des stratégies de double approvisionnement qui accroissent les besoins en fonds de roulement. Les conditions météorologiques extrêmes et les cyberattaques ajoutent des couches de risque parallèles. En réponse, de nombreuses entreprises relocalisent ou régionalisent leurs nœuds d'approvisionnement, bien que cette démarche élève les coûts de fabrication que les partenaires en amont tentent souvent de répercuter en aval, pesant sur la rentabilité des distributeurs dans le marché de la distribution de soins de santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les produits biologiques stimulent les services premium

Les services de distribution de produits pharmaceutiques ont capté 67,02 % des revenus en 2025, reflétant une demande en volumes importants pour les médicaments à petites molécules traditionnels. Cependant, les activités biopharmaceutiques, notamment les anticorps monoclonaux et les thérapies cellulaires, se développent à un TCAC de 8,21 %. Les protéines recombinantes mènent la cadence, portées par les indications auto-immunes et oncologiques qui exigent un contrôle rigoureux de la température et un conditionnement sérialisé. Les vaccins constituent une base stable après que la COVID-19 a créé une infrastructure permanente de chaîne du froid. Les thérapies intégrées telles que les pompes à insuline brouillent désormais les catégories médicament/dispositif, offrant aux distributeurs des opportunités de regroupement inter-portefeuille. La taille du marché de la distribution de soins de santé pour les produits biologiques devrait dépasser 706 millions USD d'ici 2031, représentant plus de 43,00 % de la valeur totale. Les distributeurs qui financent des chambres ultra-froides, exécutent des protocoles de logistique inverse pour les retours et déploient des traceurs IoT acquièrent le statut de partenaire privilégié auprès des fabricants. À mesure que les biosimilaires progressent, les volumes augmentent tandis que les exigences de température restent strictes, renforçant la demande de services logistiques premium sur l'ensemble du marché de la distribution de soins de santé.

Les thérapies géniques de deuxième génération intensifient la complexité, car de nombreux produits expédient des charges utiles spécifiques au patient qui doivent arriver dans un délai de 24 à 48 heures. Les garanties de niveau de service lient désormais les jalons de paiement aux résultats cliniques, obligeant les distributeurs à intégrer une surveillance en temps réel et un acheminement de contingence. Les analyses avancées prédisent les goulots d'étranglement au niveau des corridors, réduisant les pertes et permettant des allocations de stocks basées sur le risque. Grâce à ces capacités, les grands prestataires logistiques tiers déplacent les coursiers régionaux sur les corridors à haute valeur, concentrant davantage les parts entre les acteurs mondiaux du marché de la distribution de soins de santé.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de service : la chaîne du froid commande une prime de croissance

L'entreposage et le stockage détenaient 46,05 % de part en 2025, soulignant l'importance continue de la gestion des stocks sur le marché de la distribution de soins de santé. Pourtant, la logistique de la chaîne du froid se développe à un TCAC de 8,41 %, le plus rapide parmi les catégories de services. La gestion de la température de bout en bout englobe les emballages validés, les enregistreurs de données avec GPS et les plateformes de transit certifiées BPD. La croissance est amplifiée par les biosimilaires, les vaccins à ARNm et les nouveaux lancements de thérapies cellulaires. L'automatisation dans les entrepôts ambiants maintient les coûts d'occupation à la baisse, permettant de réinvestir les marges dans les chambres froides et le stockage à azote liquide. Les réseaux de transport et de fret ont adopté des conteneurs actifs et des logiciels qui réacheminent les expéditions en cours de route lorsque le risque d'excursion de température augmente. La logistique inverse gère désormais à la fois les exigences de gestion environnementale et d'intégrité des produits, renforcée par la législation sur l'élimination appropriée des médicaments périmés.

Le secteur de la distribution de soins de santé vend de plus en plus des contrats groupés combinant entreposage, préparation de commandes et fret du dernier kilomètre sous un seul accord de niveau de service (SLA) de performance, faisant évoluer les achats des tarifs transactionnels vers des accords de service pluriannuels. Les distributeurs affichant des excursions de température inférieures à 1 % remportent des partenariats à long terme, créant de fortes barrières au changement. En conséquence, les entreprises régionales collaborent via des alliances pour offrir une envergure de réseau sans lourdes dépenses d'investissement, mais leur portée combinée reste inférieure à celle des plus grands opérateurs du marché de la distribution de soins de santé.

Par utilisateur final : la consolidation hospitalière favorise les modèles directs

Les pharmacies de détail ont conservé 53,78 % des revenus de 2025, mais font face à une érosion de leur part alors que les prescriptions pour maladies chroniques migrent vers des plateformes de livraison à domicile. Les pharmacies hospitalières, progressant à un TCAC de 9,45 %, exploitent leur pouvoir d'achat consolidé pour obtenir des accords d'approvisionnement direct qui éliminent les intermédiaires. Les groupements d'achats évoluent en orchestrateurs de la chaîne d'approvisionnement qui fixent des indicateurs de conformité aux formulaires et des pénalités de service. Les systèmes de santé intégrés demandent désormais une gestion des stocks par le fournisseur, des flux de données permanents et une compatibilité avec la lecture au chevet des patients. La taille du marché de la distribution de soins de santé pour les canaux hospitaliers devrait atteindre 536 millions USD d'ici 2031. Les distributeurs s'appuient sur des pharmaciens intégrés et des agents de liaison cliniques pour soutenir la gestion des thérapies et l'optimisation des remboursements, rendant la profondeur de service aussi importante que le prix unitaire.

Les autres acheteurs institutionnels, notamment les établissements de soins de longue durée et les centres de chirurgie ambulatoire, exigent un reconditionnement en doses unitaires, des programmes de synchronisation des médicaments et des créneaux de livraison à contact élevé. Les distributeurs gérant des installations dédiées à portes fermées peuvent sécuriser ces contrats. Le marché de la distribution de soins de santé se segmente donc en prescriptions chroniques à volume élevé, en schémas thérapeutiques spécialisés à haute acuité et en appels d'offres hospitaliers intégrés, chacun ayant des profils logistiques et des exigences technologiques distincts.

Par canal de distribution : les distributeurs spécialisés gagnent des parts

Les grossistes traditionnels à gamme complète contrôlaient 33,02 % des revenus en 2025, mais cèdent du terrain aux distributeurs spécialisés, dont le TCAC de 9,31 % reflète une focalisation sur les thérapies critiques telles que l'oncologie, l'immunologie et les traitements des maladies rares. Les fabricants favorisent ces partenaires car ils associent formation clinique, soutien au remboursement et suivi de l'observance à la livraison physique. La part de marché de la distribution de soins de santé pour les grossistes à gamme complète devrait tomber en dessous de 28,50 % d'ici 2031, à mesure que les acteurs spécialisés et les corridors de livraison directe aux prestataires se développent. Les réseaux de pharmacies de vente par correspondance et en ligne s'étendent rapidement, tirant parti de la robotique centralisée et des transporteurs nationaux pour comprimer les délais d'exécution tout en maintenant un contrôle strict de la température pour les injectables chroniques.

Les canaux directs vers les hôpitaux se développent, notamment pour les biosimilaires, car les systèmes de santé cherchent à réduire les majorations en transit. Les distributeurs spécialisés emploient des infirmières de terrain et des plateformes d'engagement numérique qui soutiennent des protocoles d'administration complexes, les différenciant des expéditeurs en vrac de produits de base. Les analyses de données issues de ces engagements alimentent les stratégies d'accès au marché, fournissant des preuves en conditions réelles aux fabricants et renforçant le rôle stratégique de la distribution dans le succès thérapeutique au sein du marché de la distribution de soins de santé.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de livraison : le contrôle de la température stimule l'innovation

Les services hors chaîne du froid restent prédominants avec 79,64 % des revenus en 2025, mais les livraisons en chaîne du froid progressent à un TCAC de 9,06 %. Les offres ultra-froides jusqu'à –80 °C soutiennent les lancements de thérapies cellulaires et géniques, tandis que les solutions à température ambiante contrôlée couvrent la classe croissante des médicaments oraux hautement actifs. Les palettes multizones maintenant les produits biologiques entre 2 et 8 °C à côté des dispositifs ambiants dans une seule caisse réduisent les points de contact et l'empreinte carbone. La taille du marché de la distribution de soins de santé pour la chaîne du froid devrait dépasser 328 millions USD d'ici 2031. Les capteurs IoT transmettent désormais en temps réel les températures au niveau des corridors, déclenchant automatiquement des itinéraires de contingence en cas de risque d'excursion. Les distributeurs intègrent ces flux aux systèmes de gestion d'entrepôt pour ajuster simultanément le réapprovisionnement et les stocks de sécurité.

Les objectifs de durabilité encouragent l'utilisation de conteneurs passifs réutilisables et l'optimisation des itinéraires pour réduire la consommation de glace carbonique. Les régulateurs exigent également des enregistrements électroniques ; ainsi, les plateformes en nuage (cloud) archivent les données environnementales pendant une décennie réglementairement requise. En conséquence, la compétence en chaîne du froid est devenue une exigence de seuil plutôt qu'un service premium optionnel, élevant encore davantage les seuils d'investissement pour les nouveaux entrants sur le marché de la distribution de soins de santé.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 43,21 % des revenus en 2025, ancrée par les États-Unis, où les dépenses en ordonnances ont dépassé 500 milliards USD et où la conformité à la loi DSCSA (Drug Supply Chain Security Act) a créé une barrière à l'entrée pour les petites entreprises. Le formulaire à payeur unique du Canada ajoute de la complexité, exigeant une diligence contractuelle et une étiquetage bilingue, tandis que la base croissante de fabrication sous contrat au Mexique renforce les corridors de fret nord-sud. La consolidation des systèmes de santé génère de grands réseaux de distribution intégrés qui favorisent les distributeurs disposant d'une couverture nationale, d'analyses avancées et d'une capacité éprouvée en chaîne du froid. La taille du marché de la distribution de soins de santé en Amérique du Nord est en voie d'atteindre 705 millions USD d'ici 2031, même si la transparence des prix comprime les marges moyennes.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,32 %. Le vieillissement de la population en Chine et l'élargissement de la couverture d'assurance débloquent des économies d'échelle, bien que la complexité des licences provinciales exige des alliances locales. La domination de l'Inde dans les génériques génère des modèles logistiques axés sur le volume mettant l'accent sur la maîtrise des coûts, tandis que le pipeline biologiques mature du Japon nécessite une assurance rigoureuse de la température. L'Asie du Sud-Est tire parti des accords de libre-échange qui favorisent des hubs régionaux à Singapour et en Malaisie, où les distributeurs investissent dans des chambres froides à double certification pour servir à la fois les appels d'offres publics et les hôpitaux privés. Le marché de la distribution de soins de santé se bifurque donc entre les économies émergentes à forte croissance qui valorisent la portée et l'accessibilité, et les économies matures qui privilégient les capacités spécialisées et la rigueur réglementaire. L'Europe maintient une expansion régulière soutenue par la directive sur les médicaments falsifiés, qui impose des identifiants uniques et des dispositifs de sécurité dans 27 États membres, harmonisant ainsi les exigences de conformité. L'étiquetage unifié réduit les risques de contrefaçon et aligne les investissements informatiques des distributeurs. En Europe occidentale, les services nationaux de santé lancent des appels d'offres qui récompensent les prestataires au coût total le plus bas, encourageant les distributeurs à combiner un transport consolidé avec des programmes d'observance riches en données. L'Europe centrale et orientale constate une hausse des volumes d'importation de produits biologiques, stimulant l'investissement dans des installations validées selon les Bonnes Pratiques de Distribution (BPD). La région Moyen-Orient et Afrique accélère les mises à niveau d'infrastructures financées par des initiatives souveraines, notamment dans les pays du Conseil de coopération du Golfe (CCG) qui importent des volumes importants de thérapies spécialisées. L'Amérique du Sud bénéficie des structures tarifaires du Mercosur, bien que la volatilité des devises complique la tarification contractuelle. Collectivement, ces régions contribuent à des vecteurs de croissance diversifiés qui propulseront le marché de la distribution de soins de santé au-delà de 1,61 milliard USD d'ici 2031.

Paysage concurrentiel

Les trois premières entreprises — McKesson, Cardinal Health et Cencora — détiennent collectivement environ 65 % des revenus mondiaux, conférant au marché de la distribution de soins de santé un profil modérément concentré. Pourtant, la tension concurrentielle s'est intensifiée à mesure que les entrants à orientation technologique et les fabricants verticalement intégrés contournent les couches intermédiaires traditionnelles[3]Cencora, "Communiqué de résultats du 2e trimestre de l'exercice 2025," cencora.com. Les acteurs en place réagissent en intégrant des analyses prédictives, la traçabilité par chaîne de blocs (blockchain) et l'exécution robotique qui améliorent la fiabilité du service tout en réduisant les coûts unitaires. Beaucoup construisent également des plateformes d'aide à la décision clinique et d'engagement des patients, convertissant les nœuds logistiques en hubs de soins de santé enrichis par les données.

Les acquisitions stratégiques illustrent ce changement. Cardinal Health a dépensé 3,9 milliards USD en 2024 pour acquérir GI Alliance et Advanced Diabetes Supply Group, renforçant sa focalisation sur les maladies spécialisées et les points de contact directs avec les patients. DHL a alloué 2 milliards EUR jusqu'en 2030 pour moderniser ses hubs pharmaceutiques et acquérir CRYOPDP, étendant sa présence dans la logistique des essais cliniques. UPS a suivi en acquérant Frigo-Trans et BPL pour renforcer son réseau de chaîne du froid en Europe. Ces mouvements réduisent l'écart entre les géants de la messagerie express et les grossistes traditionnels, créant une concurrence multipolaire au sein du marché de la distribution de soins de santé.

L'adoption des technologies reste le principal facteur de différenciation. La prévision de la demande assistée par intelligence artificielle réduit l'obsolescence des stocks, tandis que les jumeaux numériques modélisent le risque au niveau des corridors pour prévenir les excursions de température. La robotique d'entrepôt améliore le débit et la précision, permettant des délais de commande le jour même pour les ordonnances du commerce électronique. Les projets pilotes de chaîne de blocs (blockchain) rationalisent la conformité à la loi DSCSA et détectent les détournements de contrefaçons. Les entreprises qui déploient ces systèmes à grande échelle convertissent l'efficacité opérationnelle en défense des marges, compensant la pression continue de la transparence des prix. Par conséquent, l'intensité capitalistique et les capacités numériques — et non la seule portée géographique — définissent les futurs gagnants du marché de la distribution de soins de santé.

Leaders du secteur de la distribution de soins de santé

McKesson Corporation

Cardinal Health

Cencora (AmerisourceBergen)

Owens & Minor

PHOENIX Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : DHL Group a annoncé un engagement de 2 milliards EUR pour développer des hubs pharmaceutiques certifiés BPD, la capacité de la chaîne du froid et la logistique des essais cliniques.

- Avril 2025 : DHL Group a finalisé l'acquisition de CRYOPDP pour approfondir ses capacités de livraison ultra-froide pour les essais de thérapies géniques.

- Novembre 2024 : Cardinal Health a annoncé 3,9 milliards USD d'acquisitions dans le domaine des spécialités, élargissant la distribution en oncologie et en diabétologie.

- Août 2025 : UPS a acquis Frigo-Trans et BPL, renforçant l'entreposage à température contrôlée à travers l'Europe.

- Juillet 2025 : FedEx a sécurisé 500 millions USD de nouveaux contrats dans le secteur de la santé, mettant l'accent sur la qualité de service et la croissance.

Périmètre du rapport mondial sur le marché de la distribution de soins de santé

Selon le périmètre du marché, la distribution de soins de santé désigne l'ensemble des pratiques de distribution dans le secteur de la santé utilisées pour la planification des ressources d'entreprise, la gestion de la relation client, les fournitures médicales et pharmaceutiques, la vente en gros de médicaments, ainsi que la distribution et les services associés. Le marché de la distribution de soins de santé est segmenté par type de produit (services de distribution de produits pharmaceutiques (médicaments sans ordonnance, médicaments génériques et médicaments de marque), services de distribution de produits biopharmaceutiques (protéines recombinantes, anticorps monoclonaux et vaccins) et services de distribution de dispositifs médicaux), utilisateur final (pharmacies de détail, pharmacies hospitalières et autres utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Services de distribution de produits pharmaceutiques | Médicaments sans ordonnance (OTC) |

| Médicaments génériques | |

| Médicaments de marque | |

| Services de distribution de produits biopharmaceutiques | Protéines recombinantes |

| Anticorps monoclonaux | |

| Vaccins | |

| Services de distribution de dispositifs médicaux |

| Entreposage et stockage |

| Transport et fret (hors chaîne du froid) |

| Logistique de la chaîne du froid |

| Logistique inverse et retours |

| Pharmacies de détail |

| Pharmacies hospitalières |

| Autres utilisateurs finaux |

| Grossistes traditionnels à gamme complète |

| Distributeurs spécialisés |

| Pharmacies de vente par correspondance / en ligne |

| Livraison directe aux hôpitaux (du fabricant au prestataire) |

| Hors chaîne du froid |

| Chaîne du froid |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG (Conseil de coopération du Golfe) |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Services de distribution de produits pharmaceutiques | Médicaments sans ordonnance (OTC) |

| Médicaments génériques | ||

| Médicaments de marque | ||

| Services de distribution de produits biopharmaceutiques | Protéines recombinantes | |

| Anticorps monoclonaux | ||

| Vaccins | ||

| Services de distribution de dispositifs médicaux | ||

| Par type de service | Entreposage et stockage | |

| Transport et fret (hors chaîne du froid) | ||

| Logistique de la chaîne du froid | ||

| Logistique inverse et retours | ||

| Par utilisateur final | Pharmacies de détail | |

| Pharmacies hospitalières | ||

| Autres utilisateurs finaux | ||

| Par canal de distribution | Grossistes traditionnels à gamme complète | |

| Distributeurs spécialisés | ||

| Pharmacies de vente par correspondance / en ligne | ||

| Livraison directe aux hôpitaux (du fabricant au prestataire) | ||

| Par mode de livraison | Hors chaîne du froid | |

| Chaîne du froid | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG (Conseil de coopération du Golfe) | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la distribution de soins de santé ?

Le marché de la distribution de soins de santé est évalué à 1,18 milliard USD en 2026 et devrait atteindre 1,61 milliard USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché de la distribution de soins de santé ?

L'Asie-Pacifique se développe à un TCAC de 7,32 %, bénéficiant des mises à niveau des infrastructures de santé et de la hausse de la consommation de médicaments.

Pourquoi la logistique de la chaîne du froid connaît-elle une croissance supérieure aux services ambiants ?

La demande de chaîne du froid progresse à un TCAC de 9,06 % car les produits biologiques, les thérapies cellulaires et les vaccins nécessitent un contrôle strict de la température, stimulant l'investissement dans des infrastructures spécialisées.

Comment les règles de transparence des prix affectent-elles les distributeurs ?

Les nouveaux mandats de transparence réduisent les opportunités de marges liées aux structures de remises opaques, poussant les distributeurs à adopter des modèles à honoraires fixes et l'automatisation pour préserver la rentabilité.

Quel rôle joue la technologie dans la différenciation concurrentielle ?

La prévision basée sur l'intelligence artificielle, la sérialisation par chaîne de blocs (blockchain) et l'exécution robotique améliorent la précision et la conformité, permettant aux distributeurs de sécuriser des contrats à long terme et de compenser la compression des marges.

Quel type de service détient la plus grande part du marché de la distribution de soins de santé ?

L'entreposage et le stockage sont en tête avec 46,05 % de part des revenus, bien que la logistique de la chaîne du froid soit le segment à la croissance la plus rapide avec un TCAC de 8,41 %.

Dernière mise à jour de la page le: