Taille et part du marché des centres de compétences mondiaux au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

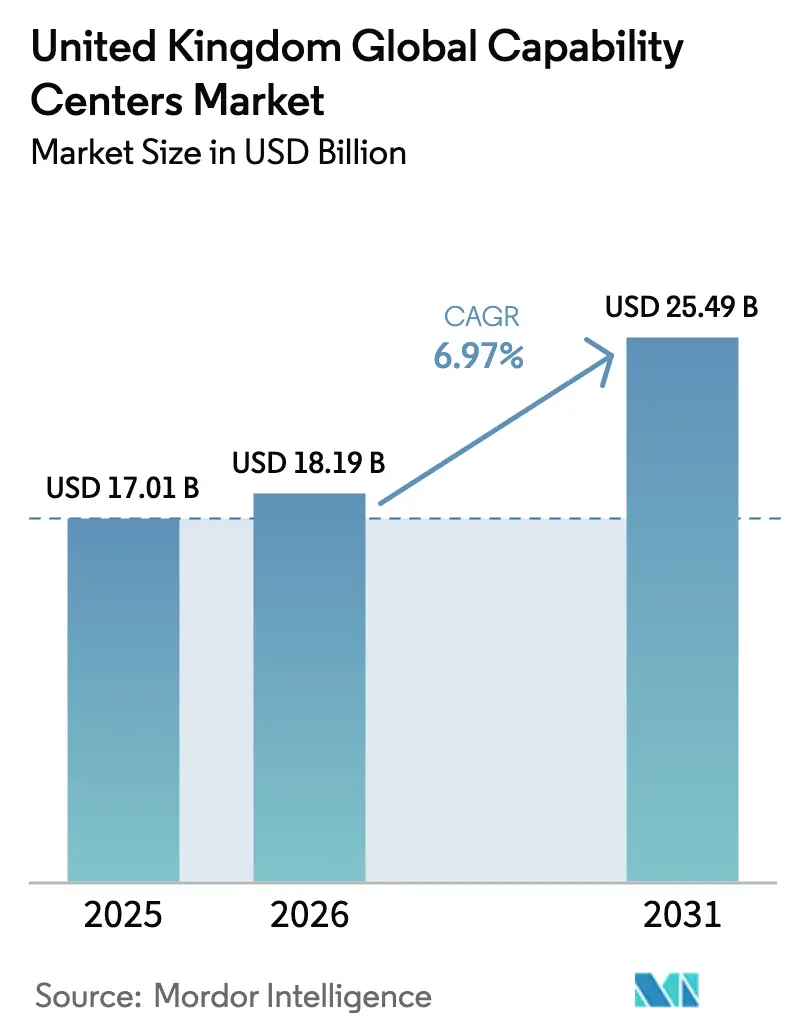

| Taille du marché de l'année de base (2025) | 17.01 Milliards de dollars |

| Taille du Marché (2026) | 18.19 Milliards de dollars |

| Taille du Marché (2031) | 25.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.97% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de compétences mondiaux au Royaume-Uni par Mordor Intelligence

La taille du marché des centres de compétences mondiaux au Royaume-Uni en 2026 est estimée à 18,19 milliards USD, en progression par rapport à la valeur 2025 de 17,01 milliards USD, avec des projections pour 2031 indiquant 25,49 milliards USD, croissant à un TCAC de 6,97 % sur la période 2026-2031. Cette expansion robuste provient des entreprises souhaitant disposer de pôles à haute valeur ajoutée à proximité des principaux clients européens tout en restant conformes aux règles britanniques en matière de données. Les avantages fiscaux liés au cadre politique post-Brexit, combinés aux nouveaux crédits d'impôt pour les investissements numériques, constituent des facteurs d'attraction supplémentaires. Un déficit croissant de compétences numériques incite les entreprises à créer leurs propres académies de formation au sein des centres de compétences, une démarche qui renforce l'expertise et favorise l'emploi local.[1]Département britannique du Numérique, de la Culture, des Médias et du Sport, "Rapport sur les compétences numériques 2024," gov.uk L'adoption soutenue du cloud et de l'intelligence artificielle, le renforcement des obligations de reporting ESG et les nouveaux projets de centres de données consolident la trajectoire de croissance. Parallèlement, la hausse des prix de l'immobilier à Londres et le durcissement des politiques d'immigration incitent les investisseurs à se tourner vers les villes de province, qui offrent encore de solides connexions avec la capitale.

Points clés du rapport

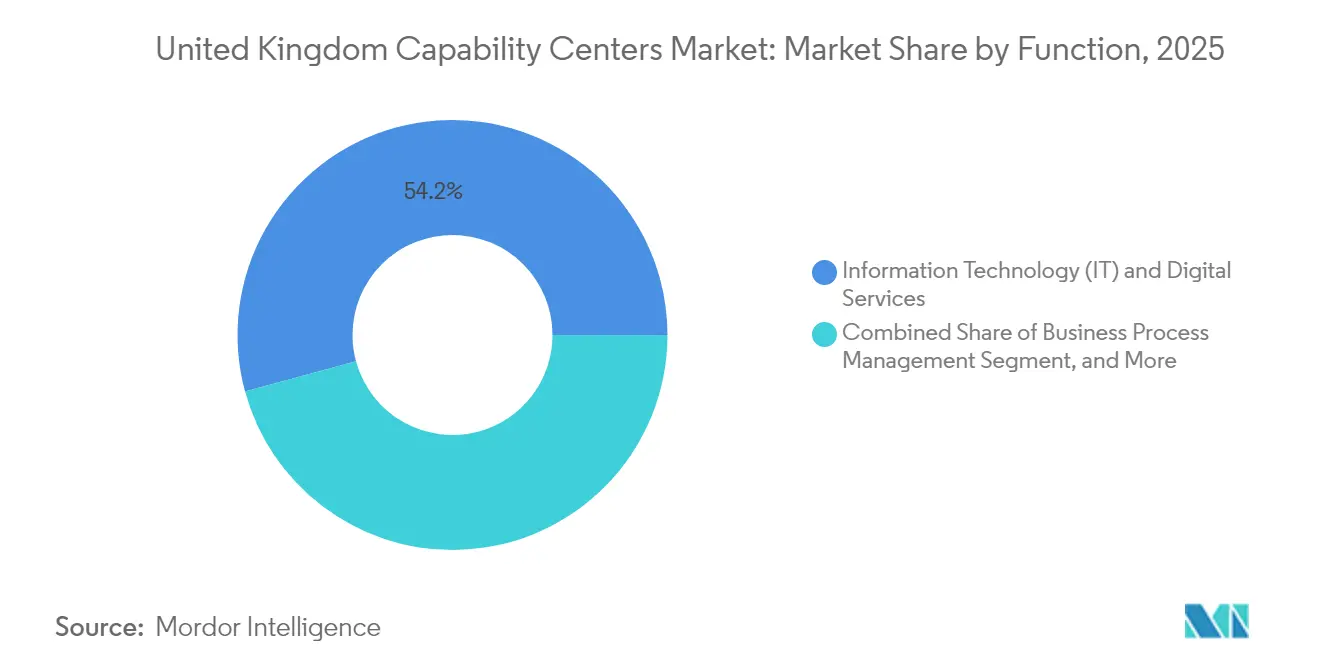

- Par fonction, les technologies de l'information et les services numériques ont représenté 54,23 % des revenus en 2025, tandis que l'externalisation des processus de connaissance devrait progresser à un taux de 8,39 % jusqu'en 2031.

- Par modèle d'engagement, les opérations captives ont contrôlé 61,02 % de l'activité en 2025, et les formats hybrides de construction-exploitation-transfert devraient croître à 7,73 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont représenté 86,74 % de l'activité en 2025, tandis que les petites et moyennes entreprises progressent à un TCAC de 8,72 %.

- Par secteur d'activité, la banque, les services financiers et l'assurance ont représenté 37,88 % des dépenses en 2025, et le secteur de la santé et des sciences de la vie devrait afficher un TCAC de 7,77 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de compétences mondiaux au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déficit persistant de compétences numériques stimulant l'expansion des centres de compétences mondiaux en mode côtier proche | +1.2% | National, concentré à Londres, Manchester, Birmingham | Moyen terme (2-4 ans) |

| Incitations post-Brexit du Royaume-Uni pour le maintien des opérations à haute valeur ajoutée sur le territoire national | +0.9% | National, avec un accent sur le nord de l'Angleterre et l'Écosse | Long terme (≥ 4 ans) |

| Adoption rapide du cloud et de l'IA exigeant des pôles de conformité des données dans le pays | +1.1% | National, avec des concentrations de centres de données à Londres et Édimbourg | Court terme (≤ 2 ans) |

| Renforcement du reporting ESG nécessitant des analyses de services partagés localisées | +0.8% | National, avec un focus réglementaire sur le quartier financier de Londres | Moyen terme (2-4 ans) |

| Croissance de la technologie réglementaire créant des centres de conformité spécialisés | +0.7% | Londres, Édimbourg, avec des retombées vers Manchester | Moyen terme (2-4 ans) |

| Viviers de talents provinciaux sous-exploités offrant un arbitrage de coûts | +0.6% | Villes régionales : Manchester, Birmingham, Leeds, Glasgow | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déficit persistant de compétences numériques stimulant l'expansion des centres de compétences mondiaux en mode côtier proche

Quatre-vingt-sept pour cent des employeurs ont signalé des postes non pourvus en architecture cloud, apprentissage automatique et cybersécurité en 2024.[2]TechUK, "Rapport sur les talents technologiques au Royaume-Uni 2024," techuk.org Ce déficit fait monter les salaires, mais incite également les multinationales à créer des centres de compétences où elles peuvent développer des viviers de talents. Accenture a créé une académie de formation à Manchester qui intègre les programmes universitaires à des projets concrets, offrant une expérience d'apprentissage unique. Des démarches similaires d'autres entreprises ancrent de nouveaux emplois, réduisent les coûts de recrutement et compensent les restrictions de visa qui limitent les recrutements à l'étranger. Cette pratique fait du marché des centres de compétences mondiaux au Royaume-Uni à la fois une plateforme de prestation et un incubateur de main-d'œuvre, un double rôle qui renforce la compétitivité à long terme.

Incitations post-Brexit du Royaume-Uni pour le maintien des opérations à haute valeur ajoutée sur le territoire national

Le programme Invest 2035 accorde un allègement fiscal de 130 % en matière de R&D et des amortissements accélérés pour les infrastructures numériques dépassant 10 millions GBP, orientant les choix de localisation vers l'arrière-pays britannique. Les institutions financières ont déjà établi des pôles de conformité à Édimbourg et Leeds pour faciliter à la fois les économies et l'accès réglementaire. Plus de 2,8 milliards GBP d'engagements confirmés ont afflué sur le marché des centres de compétences mondiaux au Royaume-Uni au cours des deux premières années du programme, et 60 % de ce capital cible l'expansion des compétences.

Adoption rapide du cloud et de l'IA exigeant des pôles de conformité des données dans le pays

L'adoption du cloud a augmenté de 43 % en 2024, mais les règles du RGPD britannique exigent que les données sensibles soient stockées sur le territoire national. Microsoft et d'autres hyperscalers se sont engagés à investir 15,7 milliards USD dans de nouveaux campus de centres de données, qui attirent des équipes de gouvernance et de gestion des risques liés à l'IA co-localisées.[3]Microsoft, "Annonce d'investissement au Royaume-Uni 2024," microsoft.com Les banques réagissent en formant des unités de validation de modèles situées à proximité de ces centres, maintenant les pistes d'audit et l'accès des régulateurs à portée de main. Cette configuration améliore la vitesse des transactions, renforce la sécurité et valorise la proposition de valeur du marché des centres de compétences mondiaux au Royaume-Uni.

Renforcement du reporting ESG nécessitant des analyses de services partagés localisées

Des règles de divulgation ESG plus larges s'alignent désormais sur la directive européenne sur la durabilité, obligeant les sociétés cotées à collecter des données granulaires sur les émissions. Les entreprises ont besoin de personnel analytique maîtrisant à la fois les sciences environnementales et la finance. De nouveaux centres à Londres et dans certaines villes universitaires recrutent des équipes qui cartographient les émissions de portée 3 dans la chaîne d'approvisionnement, préparent les dossiers réglementaires et produisent des tableaux de bord pour les investisseurs. Ces pôles combinent la science des données avec l'expertise juridique, permettant aux centres de compétences mondiaux au Royaume-Uni de tirer parti du marché des services de durabilité en pleine croissance.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Escalade des coûts de l'immobilier commercial à Londres et dans le Sud-Est | -0.8% | Londres, Sud-Est de l'Angleterre | Court terme (≤ 2 ans) |

| Incertitude de la politique d'immigration limitant le recrutement de talents non britanniques | -0.6% | National, avec un impact particulier sur Londres et Édimbourg | Moyen terme (2-4 ans) |

| Collaboration fragmentée entre universités et industrie en dehors du triangle d'or | -0.4% | Zones régionales en dehors du couloir Londres-Oxford-Cambridge | Long terme (≥ 4 ans) |

| Hausse des primes d'assurance cybersécurité pour les installations multi-locataires | -0.3% | National, concentré dans les pôles de services financiers | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Escalade des coûts de l'immobilier commercial à Londres et dans le Sud-Est

Les loyers de catégorie A dans le centre de Londres ont atteint 85 GBP par pied carré en 2024, soit une augmentation de 28 % depuis 2023, ce qui devrait alourdir les charges d'occupation des nouveaux pôles de prestation.[4]CBRE, "Rapport sur le marché des bureaux à Londres 2024," cbre.co.uk Les grands plateaux adaptés aux équipes logicielles collaboratives sont rares, ce qui allonge les cycles d'appel d'offres et gonfle les budgets d'aménagement. De nombreuses entreprises réagissent en adoptant une approche en étoile qui maintient les équipes de gouvernance à Londres tout en déplaçant les travaux à fort volume vers Manchester ou Leeds, où le même espace coûte 45 à 60 % moins cher. Les empreintes distribuées améliorent également la planification de la continuité et réduisent les temps de trajet des employés, des facteurs qui s'alignent sur le durcissement des critères ESG. En conséquence, le marché des centres de compétences mondiaux au Royaume-Uni favorise les implantations régionales, même lorsque les responsables de projet restent dans la capitale.

Incertitude de la politique d'immigration limitant le recrutement de talents non britanniques

Le seuil du visa pour travailleur qualifié a été relevé à 38 700 GBP en 2024, et le traitement habituel s'étend désormais sur 12 à 16 semaines, ralentissant les recrutements pour les postes rares en intelligence artificielle et en cybersécurité. Les entreprises réagissent en approfondissant leurs viviers de diplômés, mais les délais de passage de la salle de classe au poste de contributeur s'étendent généralement sur 18 à 24 mois, créant des lacunes de prestation à court terme. Certains employeurs exploitent des viviers de talents virtuels en associant des responsables en présentiel à des spécialistes à distance, mais les clauses de souveraineté des données limitent la portée de ce modèle. Les grandes marques investissent donc davantage dans les filières d'apprentissage, à l'image de l'approche qui sous-tend l'académie Accenture à Manchester, tout en faisant pression pour une réforme des visas qui équilibre contrôle et compétitivité. L'interaction entre des flux entrants plus lents et une demande numérique plus rapide façonne un climat d'embauche prudent qui pèse sur les perspectives de croissance du marché des centres de compétences mondiaux au Royaume-Uni.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction / compétence : les fondations informatiques dominent tandis que le travail de connaissance s'accélère

Les technologies de l'information et les services numériques ont capté 54,23 % de la part de marché des centres de compétences mondiaux au Royaume-Uni en 2025, reflétant le passage de projets discrétionnaires à des impératifs mandatés par les conseils d'administration, portés par la migration vers le cloud, la sécurité zéro confiance et le DevSecOps. Le segment ancre de grandes équipes qui gèrent des clouds hybrides, automatisent les pipelines de tests et sécurisent les données conformément au RGPD britannique, des rôles que les acheteurs ne risqueront pas de délocaliser. Cet avantage d'échelle attire des alliances avec les hyperscalers, donnant à ces centres un accès prioritaire aux nouvelles architectures de puces et aux fonctionnalités de cloud souverain. Parallèlement, l'externalisation des processus de connaissance affiche un TCAC de 8,39 %, le plus élevé de toutes les fonctions, alors que les data scientists, les actuaires et les avocats spécialisés en brevets convergent pour interpréter les réglementations, monétiser les insights et protéger la propriété intellectuelle. Cette évolution élargit la diversité des talents au sein des pôles et renforce la collaboration interdisciplinaire, ce qui augmente la valeur moyenne des contrats et approfondit la fidélité des clients.

Les capacités d'ingénierie et de R&D bénéficient d'un nouvel élan grâce au crédit d'impôt R&D de 130 %, incitant les entreprises à rapatrier le développement de prototypes qui se trouvait autrefois dans des régions à moindre coût. Ces équipes utilisent des jumeaux numériques, des capteurs 5G et la fabrication additive pour comprimer les cycles de conception dans les programmes automobiles, aérospatiaux et de technologie médicale. La gestion des processus métier ne se résume plus à l'échelle transactionnelle ; l'automatisation robotique des processus gère les tâches répétitives tandis que les experts humains gèrent les exceptions touchant au risque et à l'expérience. La capacité à orchestrer ce modèle hybride localement sous-tend une couche de service fiable qui valorise les fonctions de connaissance adjacentes. Ensemble, ces éléments démontrent pourquoi la taille du marché des centres de compétences mondiaux au Royaume-Uni pour les services haut de gamme continue de croître, même si les travaux administratifs simples plafonnent.

Par modèle d'engagement : le contrôle reste central tandis que le partage des risques en partenariat progresse

Les structures captives détenaient 61,02 % du marché des centres de compétences mondiaux au Royaume-Uni en 2025, les conseils d'administration des entreprises cherchant à assurer la garde de bout en bout des données, des algorithmes et des preuves de conformité. L'emploi direct offre des lignes de gouvernance claires et des mises à jour de protocoles plus rapides lorsque les régulateurs ajustent leurs orientations, un événement fréquent dans les services financiers et la santé. Pourtant, la charge en capital et les frictions liées au recrutement ont stimulé un TCAC de 7,73 % pour les contrats hybrides de construction-exploitation-transfert, qui impliquent deux à trois ans de gestion par le prestataire avant que les actifs ne soient transférés au bilan du client. Les prestataires apportent l'immobilier, l'échelle de recrutement et l'automatisation précoce, réduisant ainsi les risques de montée en charge, tandis que les clients pilotent la culture, la sécurité et la vision produit.

Les captives virtuelles apportent une nuance supplémentaire en permettant à un partenaire de services de fournir un espace physique et des outils partagés sous le nom du client, un modèle qui gagne la faveur des entreprises du marché intermédiaire qui ne disposent pas du profil de crédit nécessaire pour des baux à long terme. Des tableaux de bord de niveau de service transparents, des politiques d'accès zéro confiance et la télémétrie DevOps permettent aux gestionnaires à distance de valider les performances sans effectuer de rondes quotidiennes sur le terrain. Les multinationales expérimentent également des fonds de co-investissement, où les deux parties injectent des capitaux et partagent les bénéfices de la propriété intellectuelle créée au sein du centre. À travers ces formats, le secteur des centres de compétences mondiaux au Royaume-Uni présente une évolution vers une gouvernance flexible qui maintient le contrôle stratégique tout en différant les obstacles de coût et de rapidité en phase initiale.

Par taille d'organisation : l'échelle mène mais l'agilité gagne du terrain

Les grandes entreprises ont généré 86,74 % des revenus du marché des centres de compétences mondiaux au Royaume-Uni en 2025, une domination ancrée dans leur capacité à financer des campus multifonctions et à absorber les coûts de montée en charge en phase initiale. La plupart maintiennent des empreintes sur deux sites, avec la stratégie et la gouvernance ancrées à Londres, tandis que la prestation en volume est localisée dans des provinces à moindre coût. La surveillance au niveau du conseil d'administration des risques cyber et des pistes d'audit sécurise les données critiques dans des environnements appartenant à l'entreprise, renforçant la préférence captive qui définit la part de marché actuelle des centres de compétences mondiaux au Royaume-Uni. Parallèlement, les boîtes à outils cloud natives étendues ont raccourci les cycles de construction, permettant aux entreprises plus petites de déployer des bureaux virtuels sécurisés, d'automatiser les pipelines de code et d'appliquer des moteurs analytiques sans lourdes dépenses en capital.

Les petites et moyennes entreprises progressent désormais à un TCAC de 8,72 %, soutenues par des subventions sous forme de bons et des programmes sandbox qui compensent les frais de conseil et de logiciels. Ces entreprises poursuivent souvent des centres à fonction unique, tels que la finance et la comptabilité, le succès client ou le reporting réglementaire, qui correspondent aux budgets à court terme tout en conservant la possibilité d'ajouter des services ultérieurement. Les prestataires répondent avec des contrats d'espace de travail modulaires et des offres d'automatisation à la croissance qui s'adaptent en parallèle avec les volumes de tickets. À mesure que la courbe d'apprentissage s'aplatit et que les success stories se multiplient, la taille du marché des centres de compétences mondiaux au Royaume-Uni attribuée aux PME devrait doubler sa base de référence 2025 d'ici 2031, élargissant la participation et injectant une nouvelle pression concurrentielle dans l'écosystème.

Par secteur d'activité : les secteurs réglementés ancrent, la technologie de santé s'accélère

La banque, les services financiers et l'assurance détenaient 37,88 % de la demande en 2025, portés par le besoin de conformité, d'analyses anti-blanchiment d'argent et de prévention de la fraude en temps réel, qui nécessitent une gestion des données dans le pays. La taille du marché des centres de compétences mondiaux au Royaume-Uni liée à ces charges de travail continue de croître à mesure que l'Autorité de conduite financière élargit les mandats de révision des algorithmes et pousse les entreprises à documenter la traçabilité des modèles. Ces exigences récompensent les centres qui maintiennent des environnements certifiés, effectuent une surveillance continue et disposent de personnel formé aux règles prudentielles britanniques.

Les secteurs de la santé et des sciences de la vie affichent la croissance la plus rapide, avec un TCAC de 7,77 %, portés par les déploiements de dossiers de santé électroniques du NHS et les études de preuves en vie réelle dans le domaine pharmaceutique. Les politiques d'anonymisation des données orientent les ensembles de données sensibles vers des clusters domestiques sécurisés, faisant de la formation localisée en intelligence artificielle une nécessité plutôt qu'un choix. Les clients de la fabrication, de l'automobile et de l'industrie poussent des modèles de maintenance prédictive et de jumeaux numériques dans des laboratoires régionaux situés à proximité des parcs fournisseurs, réduisant ainsi considérablement les délais de prototypage. Les entreprises de télécommunications et de technologie mettent l'accent sur l'orchestration du calcul en périphérie et l'analyse des réseaux 5G qui nécessitent une proximité à faible latence avec les pôles de population. Ensemble, ces mouvements intersectoriels illustrent comment le secteur des centres de compétences mondiaux au Royaume-Uni prospère lorsque la gravité réglementaire, l'intensité des données et l'urgence d'innovation convergent sur le même canvas géographique.

Analyse géographique

Londres reste le cœur stratégique du marché des centres de compétences mondiaux au Royaume-Uni, accueillant les cadres supérieurs, les régulateurs et les marchés de capitaux. Le dense couloir fintech de la ville et son écosystème juridique en font le site par défaut pour les équipes de gouvernance et orientées client, même si l'inflation immobilière pousse la prestation en volume vers l'extérieur.

Manchester, Birmingham et Leeds gagnent en dynamisme en offrant des économies de coûts de 35 à 40 %, des viviers de diplômés diversifiés et de solides liaisons de transport avec la capitale. Ces villes accueillent des équipes d'opérations cloud, des analystes en cybersécurité et des pôles d'expérience client qui bénéficient d'un turnover plus faible et de trajets plus courts. La taille du marché des centres de compétences mondiaux au Royaume-Uni pour le couloir du Moteur du Nord continue de croître à mesure que les conseils locaux ajoutent des allègements fiscaux et des subventions pour les espaces de coworking, rendant les campus provinciaux viables pour les acteurs de premier plan comme pour les acteurs du marché intermédiaire.

Édimbourg et Glasgow en Écosse se spécialisent dans l'analyse financière, l'ingénierie logicielle et le développement de clusters de technologie de santé. Des incitations ciblées, un système juridique distinct et une qualité de vie élevée attirent les entreprises cherchant une diversité réglementaire sans quitter le Royaume-Uni. Dans toutes ces régions, les empreintes distribuées équilibrent l'accès aux talents, la gestion des risques et les objectifs ESG, avec pour résultat que 13 % des nouvelles embauches dans les centres de compétences mondiaux en 2026 se situent en dehors du Sud-Est, une proportion qui devrait atteindre 22 % d'ici 2031.

Paysage concurrentiel

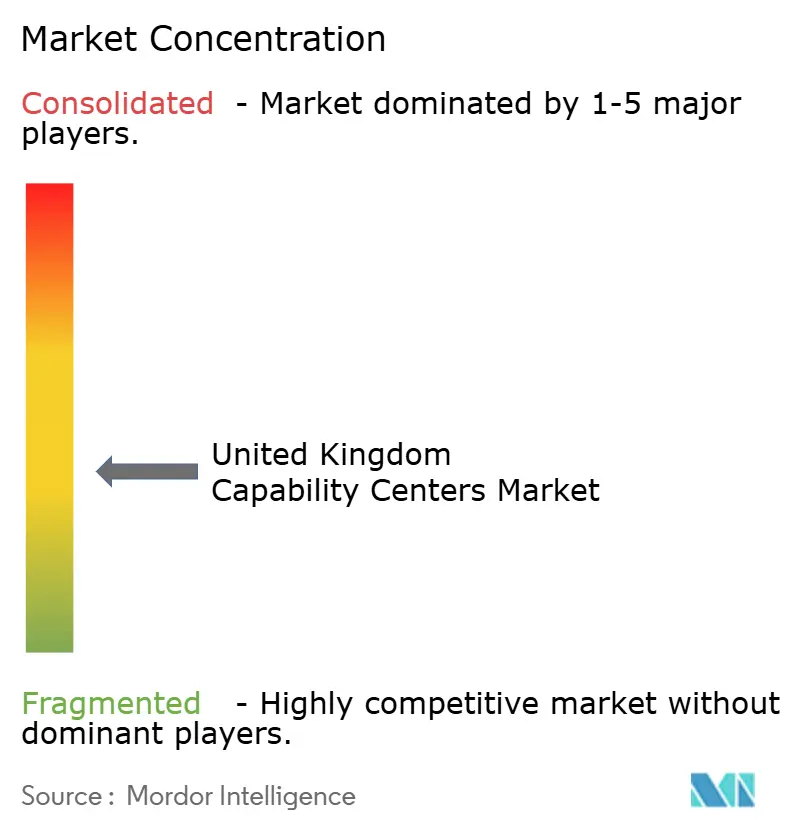

La concurrence sur le marché des centres de compétences mondiaux au Royaume-Uni est modérée, les cinq premiers prestataires détenant une part collective significative, laissant une place suffisante pour l'émergence de spécialistes de niche. Les cabinets de conseil mondiaux défendent leur part grâce à de larges portefeuilles de services et à de solides références en matière de conformité, tandis que les acteurs régionaux se taillent une place en maîtrisant les marchés du travail locaux et les analyses sectorielles spécifiques. L'investissement continu dans l'automatisation reste un facteur de différenciation clé, les entreprises s'empressant d'intégrer l'orchestration low-code, la génération de données synthétiques et les stacks cloud auto-réparatrices.

Les modèles de prestation hybrides gagnent en popularité, combinant la gouvernance en présentiel au Royaume-Uni avec des pôles européens proches ou mondiaux pour les charges de travail en débordement, un modèle qui équilibre coût, talents et portée réglementaire. Les prestataires qui fournissent une traçabilité claire pour le code, les données et les modèles de décision obtiennent un avantage dans les appels d'offres concurrentiels, notamment auprès des banques et des entreprises pharmaceutiques soumises à des fenêtres d'audit strictes. Le secteur des centres de compétences mondiaux au Royaume-Uni connaît également des fusions sélectives, généralement des grandes entreprises qui acquièrent des boutiques spécialisées en intelligence artificielle ou en analyses ESG pour accélérer le développement de leurs compétences.

Les références en cybersécurité constituent un prérequis ; les certifications ISO 27001, SOC 2 et Cyber Essentials Plus apparaissent désormais dans 90 % des listes de contrôle des appels d'offres. Les fournisseurs renforcent la résilience en établissant des zones de données doublement actives entre Londres et les centres régionaux, garantissant un basculement en moins de cinq minutes pour les charges de travail réglementées. Cette défense en couches positionne le marché des centres de compétences mondiaux au Royaume-Uni pour répondre aux attentes croissantes des conseils d'administration en matière de continuité opérationnelle et de risque réputationnel.

Leaders du secteur des centres de compétences mondiaux au Royaume-Uni

Barclays Global Service Centre

Accenture PLC

Capgemini SE

Cognizant Technology Solutions Corporation

Tata Consultancy Services (TCS)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Tata Consultancy Services s'est engagé à investir 120 millions GBP (152 millions USD) dans des centres d'IA et de cloud à Manchester et Édimbourg, créant 2 500 emplois sur trois ans.

- Septembre 2025 : Accenture a dévoilé un pôle d'innovation de 85 millions GBP (108 millions USD) à Birmingham axé sur l'informatique quantique et l'analyse avancée.

- Août 2025 : Cognizant a investi 75 millions USD dans un centre de conformité et de gestion des risques à Leeds au service des grandes banques et assureurs.

- Juillet 2025 : Infosys s'est associé à l'Université d'Édimbourg pour un centre de recherche en IA de 45 millions GBP (57 millions USD) visant des avancées dans la santé et la fintech.

Périmètre du rapport sur le marché des centres de compétences mondiaux au Royaume-Uni

Le périmètre de l'étude sur les centres de compétences mondiaux pour la segmentation du marché par fonction/compétence pour (i) le segment des technologies de l'information (TI) et des services numériques est limité au développement logiciel, à la gestion du cloud et des infrastructures, à la cybersécurité, à l'analyse des données et à l'IA/ML ; (ii) le segment ingénierie / R&D étendue est limité à la conception et aux tests de produits, aux systèmes embarqués, aux jumeaux numériques / simulation ; (iii) le segment gestion des processus métier est limité à la finance et à la comptabilité, aux ressources humaines, à la paie et à la gestion des talents, aux achats, au service client ; et (iv) le segment externalisation des processus de connaissance est limité à l'étude de marché et aux insights, à la gestion des risques et à la conformité, au soutien juridique et réglementaire, au soutien à la stratégie et au conseil. De même, pour la segmentation par modèle d'engagement, le périmètre pour (i) le modèle hybride de construction-exploitation-transfert est limité à la coentreprise / partenariat stratégique et au modèle de captive virtuelle. Le reste du périmètre des segments est tel que spécifié pour le segment listé.

| Technologies de l'information (TI) et services numériques |

| Ingénierie / R&D étendue |

| Gestion des processus métier |

| Externalisation des processus de connaissance |

| Captif (en régie) / en interne |

| Construction-exploitation-transfert |

| Construction-exploitation-transfert hybride (coentreprise / partenariat stratégique et modèle de captive virtuelle) |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Banque, services financiers et assurance (BFSI) |

| Télécommunications et informatique |

| Santé et sciences de la vie |

| Fabrication, automobile et industrie |

| Commerce de détail et biens de consommation |

| Autres secteurs d'activité |

| Par fonction / compétence | Technologies de l'information (TI) et services numériques |

| Ingénierie / R&D étendue | |

| Gestion des processus métier | |

| Externalisation des processus de connaissance | |

| Par modèle d'engagement | Captif (en régie) / en interne |

| Construction-exploitation-transfert | |

| Construction-exploitation-transfert hybride (coentreprise / partenariat stratégique et modèle de captive virtuelle) | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Par secteur d'activité | Banque, services financiers et assurance (BFSI) |

| Télécommunications et informatique | |

| Santé et sciences de la vie | |

| Fabrication, automobile et industrie | |

| Commerce de détail et biens de consommation | |

| Autres secteurs d'activité |

Questions clés auxquelles le rapport répond

Quel taux de croissance est prévu pour les centres de compétences au Royaume-Uni jusqu'en 2031 ?

Le taux de croissance annuel composé (TCAC) s'établit à 6,97 %, entraînant une croissance des revenus de 18,19 milliards USD en 2026 à 25,49 milliards USD d'ici 2031.

Quel domaine fonctionnel contribue le plus aux revenus aujourd'hui ?

Les technologies de l'information et les services numériques sont en tête, avec une part de 54,23 %, grâce à la migration continue vers le cloud et aux mandats de cybersécurité.

Pourquoi les modèles hybrides de construction-exploitation-transfert gagnent-ils du terrain ?

Ils offrent aux entreprises un contrôle opérationnel après une courte période de transition, tout en partageant le risque de démarrage et les coûts immobiliers avec des partenaires de services expérimentés.

Comment la hausse des loyers à Londres influence-t-elle les décisions de localisation ?

L'inflation des loyers de catégorie A incite les entreprises à adopter des empreintes en étoile, maintenant la gouvernance à Londres tout en déplaçant les travaux à fort volume vers des villes à moindre coût comme Manchester et Leeds.

Qu'est-ce qui stimule la demande des organisations de santé ?

Les programmes de numérisation du NHS et les études de preuves en vie réelle dans le domaine pharmaceutique nécessitent des pôles de science des données sécurisés et domestiques, alimentant un TCAC de 7,77 % dans les dépenses de santé et de sciences de la vie.

Quelle est la concentration de la concurrence entre prestataires ?

Les cinq premiers fournisseurs détiennent environ 35 % de part, laissant de la place pour des spécialistes de niche et résultant en une concentration modérée.

Dernière mise à jour de la page le: