Taille et Part du Marché des Centres de Compétences Mondiaux en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

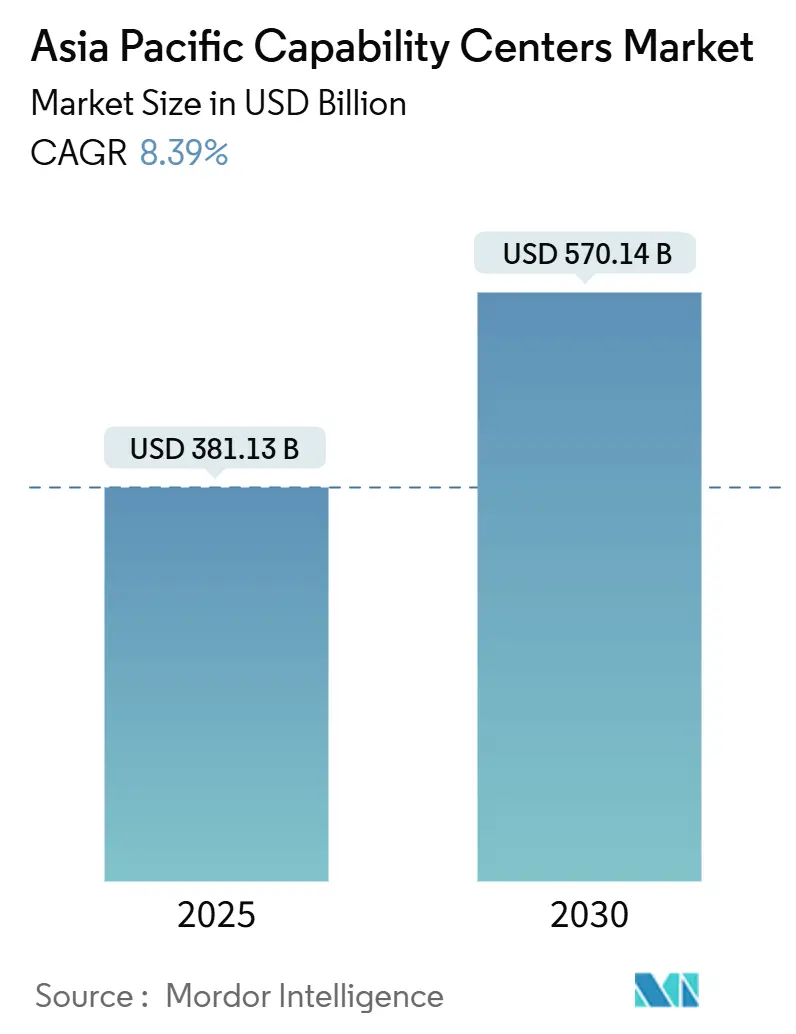

| Taille du Marché (2025) | 381.13 Milliards de dollars |

| Taille du Marché (2030) | 570.14 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.39% CAGR |

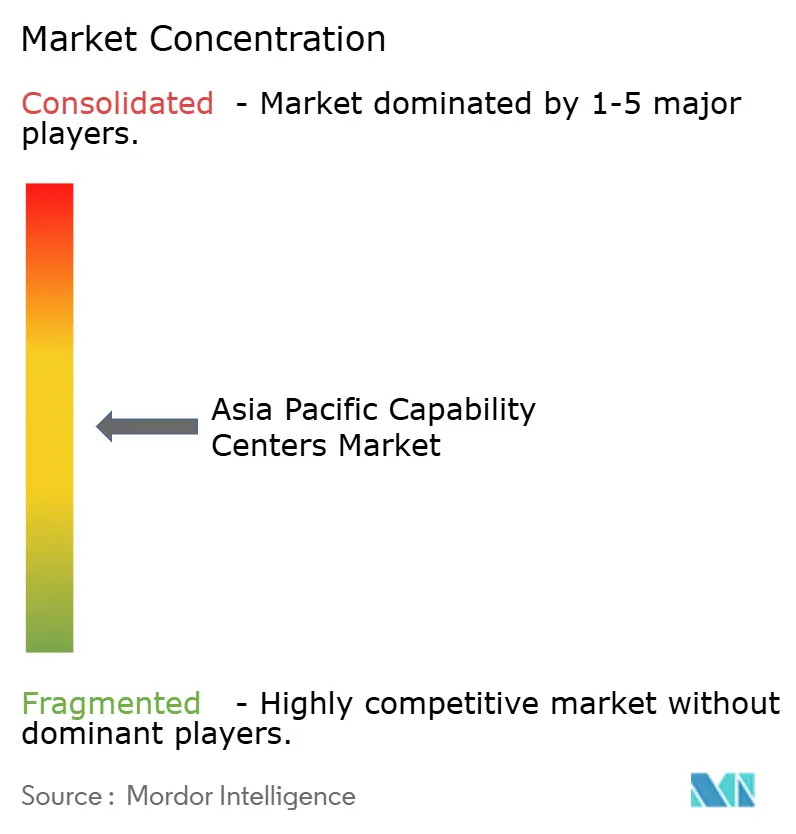

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Compétences Mondiaux en Asie-Pacifique par Mordor Intelligence

La taille du marché des centres de compétences mondiaux en Asie-Pacifique est évaluée à 381,13 milliards USD en 2025 et devrait atteindre 570,14 milliards USD d'ici 2030, avec un TCAC de 8,39% sur la période de prévision. L'expansion repose sur le remplacement par les entreprises de l'externalisation traditionnelle par des pôles axés sur l'innovation qui orchestrent des architectures cloud natives, des pipelines d'intelligence artificielle et des analyses de durabilité. Les gouvernements de Chine, d'Inde, de Singapour et du Vietnam continuent de soutenir des programmes de grande envergure de développement des compétences et d'infrastructure, élargissant le vivier de main-d'œuvre accessible et réduisant les délais de mise en place. La participation des prestataires aux modèles de conception-construction augmente également, ce qui raccourcit les cycles de montée en puissance et aligne les centres sur les feuilles de route de transformation numérique de leur société mère. Dans le même temps, la hausse des coûts salariaux dans les pôles matures et le renforcement des lois sur la souveraineté des données poussent les organisations vers des empreintes multi-pôles qui équilibrent les risques, la conformité et l'accès à des compétences spécialisées.

Points Clés du Rapport

- Par fonction et compétence, les Technologies de l'Information et Services Numériques ont dominé avec une part de revenus de 60,27% en 2024 ; l'Ingénierie et la Recherche et Développement devrait se développer à un TCAC de 8,77% jusqu'en 2030.

- Par modèle d'engagement, l'approche captive détenait 57,83% de la part du marché des Centres de Compétences Mondiaux en Asie-Pacifique en 2024, tandis que le modèle hybride Construction-Exploitation-Transfert enregistre la croissance la plus rapide à 9,21% jusqu'en 2030.

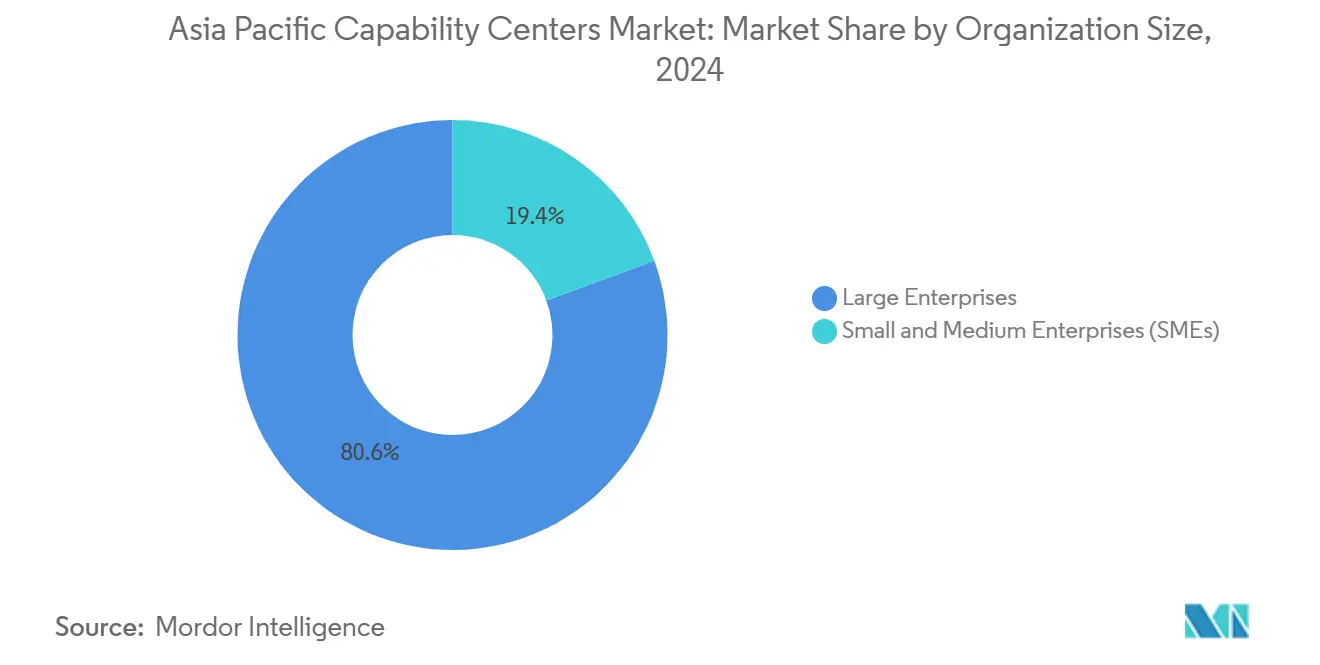

- Par taille d'organisation, les grandes entreprises représentaient 80,62% des revenus de 2024, tandis que les petites et moyennes entreprises devraient enregistrer le TCAC le plus élevé de 10,22% durant 2025-2030.

- Par secteur industriel, la Banque, les Services Financiers et l'Assurance ont capturé 36,29% des revenus de 2024 ; les applications de Fabrication, Automobile et Industrielles devraient croître à un TCAC de 9,18% sur le même horizon.

- Par pays, la Chine a conservé une part de 57,81% en 2024, tandis que le Vietnam a enregistré la perspective de TCAC la plus forte à 9,38% pour la période allant jusqu'en 2030.

Tendances et Perspectives du Marché des Centres de Compétences Mondiaux en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Priorités de transformation numérique rapide parmi les multinationales | +2.1% | Mondial, avec une concentration en Chine, en Inde et à Singapour | Moyen terme (2-4 ans) |

| Accélération des exigences en ingénierie cloud native | +1.8% | Cœur de l'Asie-Pacifique, débordement vers les marchés émergents d'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Programmes de développement des compétences soutenus par les gouvernements pour les Centres de Compétences Mondiaux | +1.5% | Inde, Singapour, Malaisie, Vietnam, Philippines | Long terme (≥ 4 ans) |

| La hausse des coûts dans les pôles d'externalisation traditionnels incite à l'expansion en Asie-Pacifique de proximité | +1.2% | Vietnam, Philippines, Indonésie, Thaïlande | Moyen terme (2-4 ans) |

| Les mandats de conformité ESG stimulent les centres d'analyse de durabilité captifs | +0.9% | Singapour, Australie, Japon, avec expansion vers la Chine et l'Inde | Long terme (≥ 4 ans) |

| La disponibilité de campus de Centres de Compétences Mondiaux "prêts à l'emploi" réduit le délai de construction | +0.8% | Inde, Philippines, Malaisie, Singapour | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Priorités de Transformation Numérique Rapide parmi les Multinationales

Les entreprises mondiales élèvent les centres de simples unités de réduction des coûts à des centres stratégiques névralgiques qui gèrent les feuilles de route produits, intègrent des analyses avancées et soutiennent les programmes numériques à l'échelle de l'entreprise. En Inde, plus de la moitié des 1 700 centres actifs ont déjà migré vers des rôles de portefeuille et de transformation, une évolution qui devrait atteindre environ 70% de pénétration d'ici 2026.[1]"Le nombre de Centres de Compétences Mondiaux en Inde atteint 1 700," The Economic Times, economictimes.indiatimes.com Les mandats de transformation se traduisent par des budgets plus importants pour le support client basé sur l'IA, la modélisation des risques et l'optimisation de la chaîne d'approvisionnement. Alors que les sociétés mères recherchent une innovation spécifique à chaque région, les Centres de Compétences Mondiaux deviennent des foyers de micro-produits adaptés aux réglementations locales, aux langues et aux comportements des consommateurs, renforçant des avantages concurrentiels que la simple externalisation ne peut reproduire. Ce virage stratégique réduit l'exposition aux marchés de fournisseurs volatils et sécurise la propriété intellectuelle sous la tutelle directe de l'entreprise.

Accélération des Exigences en Ingénierie Cloud Native

Les applications monolithiques continuent d'être refactorisées en microservices basés sur des conteneurs hébergés dans des régions hyperscale à travers l'Asie-Pacifique. L'engagement de Google de 2 milliards USD en Malaisie et l'investissement de Microsoft de 2,9 milliards USD au Japon renforcent les grilles cloud régionales à faible latence et favorisent un plus grand regroupement des Centres de Compétences Mondiaux à proximité de ces zones. Une empreinte opérationnelle de centres de données de 12,2 GW, renforcée par 14,46 GW supplémentaires en construction, positionne la région pour gérer les 1,8 milliard d'abonnés mobiles en pleine expansion qui injectent déjà 880 milliards USD dans les économies locales.[2]Banque Mondiale, "Mise à jour économique de l'Asie de l'Est et du Pacifique 2024," worldbank.org La proximité de cette capacité réduit les délais d'aller-retour et satisfait les exigences de résidence des données, permettant aux centres de déployer des pipelines d'intégration continue qui raccourcissent les cycles de publication de semaines à jours. La sophistication technique élève les barrières à l'entrée, encourageant les grandes entreprises à conserver ou à internaliser la propriété, tout en alimentant la demande de prestataires spécialisés capables d'accélérer le parcours de re-platforming.

Programmes de Développement des Compétences Soutenus par les Gouvernements pour les Centres de Compétences Mondiaux

Les interventions du secteur public visent à remédier aux pénuries de talents en intelligence artificielle et en cybersécurité qui affectent officiellement plus de la moitié de la main-d'œuvre professionnelle en Asie-Pacifique. Le Cadre National indien pour les Centres de Compétences Mondiaux oriente les incitations fiscales et les subventions de perfectionnement vers les villes de niveau 2, tandis que les programmes de reconversion de Singapour accélèrent la transition des travailleurs en milieu de carrière vers la science des données et l'ingénierie cloud. La Malaisie alloue des fonds ciblés dans son budget 2025 pour renforcer les compétences de l'Industrie 4.0, et les universités du Vietnam intègrent des cours DevOps pour combler les lacunes pratiques. Ces politiques génèrent des effets multiplicateurs qui s'étendent au-delà des sites individuels en favorisant des écosystèmes de clusters comprenant des fournisseurs, des universités et du capital-risque. Les entreprises bénéficient de flux réguliers de diplômés certifiés dans des programmes harmonisés à l'échelle mondiale, ce qui réduit les dépenses d'intégration et stabilise l'attrition.

Hausse des Coûts dans les Pôles d'Externalisation Traditionnels Incitant à l'Expansion de Proximité

L'escalade des salaires dans les métropoles à forte densité exerce une pression sur l'arbitrage historique des coûts. Dans les sites de premier plan, les salaires des ingénieurs ont augmenté à des taux à deux chiffres en 2025, érodant les économies qui justifiaient autrefois les empreintes centralisées. Les économies émergentes, notamment le Vietnam, l'Indonésie et les Philippines, offrent une inflation salariale plus modérée de 6 à 7% et des cohortes STEM en expansion, ce qui en fait des nœuds de choix pour les centres de débordement ou spécialisés. Les organisations conçoivent donc des cadres multi-pôles qui distribuent les charges de travail selon les géographies, en fonction de l'urgence, de la sensibilité et des exigences réglementaires. Les économies réorientées depuis les postes salariaux financent des pilotes d'automatisation et des réserves de primes capables de retenir de rares experts de niche, illustrant un cercle vertueux d'optimisation des coûts et d'amélioration des compétences.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intensification de l'inflation salariale dans les villes de premier rang | -1.4% | Singapour, Hong Kong, Japon, Australie et principales métropoles indiennes | Court terme (≤ 2 ans) |

| Réglementations sur la souveraineté des données restreignant le partage de travail transfrontalier | -1.1% | Chine, Singapour et Australie, avec des restrictions émergentes en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Concurrence pour les talents de direction en ingénierie senior | -0.8% | Pôles régionaux en Asie-Pacifique, notamment Singapour, Bangalore et Shanghai | Moyen terme (2-4 ans) |

| Écosystème de fournisseurs locaux fragmenté dans les pays émergents d'Asie du Sud-Est | -0.6% | Vietnam, Philippines, Indonésie, Thaïlande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensification de l'Inflation Salariale dans les Villes de Premier Rang

La demande croissante en intelligence artificielle, en sécurité cloud et en ingénierie full-stack a poussé la rémunération médiane dans les pôles de premier plan à des niveaux record. Les développeurs de logiciels de niveau intermédiaire à Singapour gagnent désormais entre 5 000 et 6 000 USD par mois, tandis que les scientifiques seniors en IA dans les grandes métropoles chinoises dépassent le seuil annuel de 100 000 USD.[3]Elton Chan, "Recrutement technologique en Asie-Pacifique," SecondTalent.com, secondtalent.com Les entreprises combattent la compression des marges en proposant des programmes d'actionnariat salarié, des schémas de rotation accélérée et des options de travail hybride ; pourtant, l'attrition continue d'augmenter. La charge de coûts est amplifiée lorsque les centres dépassent 1 000 équivalents temps plein (ETP), ce qui incite à un pivot calculé vers des sites annexes à moindre coût pour les équipes de support de niveau 2 et d'automatisation des processus.

Réglementations sur la Souveraineté des Données Restreignant le Partage de Travail Transfrontalier

Presque toutes les grandes économies d'Asie-Pacifique ont introduit ou renforcé des dispositions relatives aux données locales, ce qui complique la réplication inter-juridictionnelle. La Chine prescrit des examens de sécurité explicites pour les ensembles de données quittant ses frontières, et l'Australie impose désormais aux entités d'infrastructure critique de stocker les données de télémétrie sensibles sur le territoire national. Les membres de l'ASEAN restent fragmentés, obligeant les multinationales à établir des règles distinctes de classification des données pour chaque pays hôte. La charge de conformité qui en résulte peut retarder le déploiement des projets de plusieurs trimestres et inciter les entreprises à investir dans des infrastructures informatiques redondantes sur site, amortissant ainsi les gains de productivité attendus des opérations de services partagés centralisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Fonction / Compétence : Les Services Numériques Conservent une Part Dominante

Les Technologies de l'Information et Services Numériques ont sécurisé 60,27% des revenus de 2024 et progressent à un TCAC de 8,77%, soulignant leur primauté dans la structuration du marché des Centres de Compétences Mondiaux en Asie-Pacifique. Cette base implique la modernisation des applications, l'ingénierie de plateformes et les opérations cloud, qui alimentent toutes la numérisation des entreprises à grande échelle. La domination du segment découle de mandats au niveau du conseil d'administration pour migrer les monolithes hérités vers des piles hautement disponibles et prêtes pour l'IA. L'Ingénierie et la Recherche et Développement contribuent à une tranche en croissance rapide, s'expandant 1,3 fois plus vite que le taux global, car les entreprises incubent des prototypes de produits, des algorithmes de fusion de capteurs et des simulations de jumeaux numériques. La taille du marché des Centres de Compétences Mondiaux en Asie-Pacifique pour ces charges de travail à forte intensité d'innovation devrait se développer davantage, car chaque mise à niveau incrémentale de produit nécessite des équipes pluridisciplinaires, des analyses en temps réel et une orchestration de déploiement mondial.

Un élan parallèle provient de plus de 185 centres d'excellence en IA et apprentissage automatique qui opèrent désormais dans l'empreinte régionale, dont environ un tiers est hébergé par des entreprises de logiciels ou d'internet. Ces centres évaluent la génération de données synthétiques, la notation avancée des risques et la recherche en langage naturel, qui alimentent directement les canaux générateurs de revenus. Les segments axés sur les processus occupent encore des niches stables : la gestion des processus métier exploite l'automatisation robotique des processus pour améliorer les ratios de traitement direct, et l'externalisation des processus de connaissance synthétise l'intelligence de marché pour les décisions des dirigeants. Les facteurs convergents suggèrent que les fonctions non numériques continueront de migrer vers l'automatisation, tandis que les talents humains se concentreront sur la conception en amont, l'architecture et les couches d'expérience client.

Par Modèle d'Engagement : Le Modèle Hybride Construction-Exploitation-Transfert Gagne du Terrain

Les constructions captives détenaient une part de 57,83% en 2024, car la gestion de la propriété intellectuelle et la supervision de la cybersécurité restent primordiales pour les secteurs hautement réglementés. Néanmoins, les schémas hybrides Construction-Exploitation-Transfert émergent à un TCAC de 9,21%, car les entreprises recherchent l'agilité des startups sans sacrifier la propriété finale. Dans une transaction hybride, les prestataires assemblent l'entité coquille, recrutent l'équipe fondatrice et stabilisent les opérations sur 18 à 24 mois, après quoi la société mère prend le contrôle total. L'arrangement atténue le risque opérationnel au début et réduit le coût total de possession à long terme.

La participation des prestataires représente désormais près de 50% des nouvelles installations brutes. Cette intermédiation assure non seulement la conformité avec les codes du travail locaux et les statuts immobiliers, mais accorde également un accès immédiat aux spécialistes DevOps, cybersécurité et réglementaires qui sont rares en interne. Pour les fonctions de niche ou périphériques, certaines entreprises préfèrent encore les termes classiques de Construction-Exploitation-Transfert où les fournisseurs gèrent entièrement les opérations jusqu'à ce que les seuils de maturité soient atteints. Cependant, le basculement vers le modèle hybride illustre un modèle de confiance plus large : les organisations sont prêtes à externaliser la vitesse de construction tout en conservant le contrôle stratégique une fois que les bases de débit et de sécurité sont solidement établies.

Par Taille d'Organisation : Les PME Font leur Entrée

Les grandes entreprises exercent une influence écrasante, représentant 80,62% des revenus en 2024, principalement parce que les entreprises du Fortune 500 disposent de budgets pour lancer des réseaux multifonctionnels et multi-pays qui reflètent leurs architectures de compte de résultat (P&L) d'entreprise. Leurs centres dépassent fréquemment 2 000 employés, intégrant des pôles d'ingénierie, de finance et d'expérience client sous un même toit. À l'inverse, la cohorte des petites et moyennes entreprises croît à un TCAC de 10,22%, car les campus partagés et l'infrastructure par abonnement effacent de nombreuses barrières historiques à l'entrée. Les parcs immobiliers prêts à l'emploi, dotés d'une connectivité et d'une sécurité gérées, permettent à des équipes de 100 personnes d'être opérationnelles en quelques semaines.

Environ 40 licornes technologiques devraient établir des centres en Inde d'ici fin 2024, soulignant l'attrait pour les perturbateurs à forte croissance qui nécessitent un contrôle direct sur leurs pipelines de produits. À mesure que les outils et les modèles de conformité se standardisent, les fabricants du marché intermédiaire et les détaillants axés sur le numérique ont commencé à tracer des voies similaires, renforçant la démocratisation à travers le marché des Centres de Compétences Mondiaux en Asie-Pacifique. La tendance suggère que la polarisation des segments s'atténuera avec le temps, les PME détournant le travail des externalisateurs tiers vers leurs propres micro-sites captifs.

Par Secteur Industriel : La Fabrication s'Accélère

Le secteur de la Banque, des Services Financiers et de l'Assurance (BFSI) a continué de dominer le secteur en 2024, avec une part de 36,29%, porté par le reporting réglementaire, les analyses anti-blanchiment d'argent et le déploiement de plateformes bancaires ouvertes. Les migrations de la banque de base vers le cloud et l'avènement de la finance intégrée exigent des moteurs de risque spécialisés, cimentant le besoin de ce secteur vertical pour des empreintes robustes de Centres de Compétences Mondiaux. Pendant ce temps, les secteurs de la Fabrication, de l'Automobile et de l'Industrie devraient afficher un TCAC de 9,18% jusqu'en 2030, car les priorités de l'Industrie 4.0 orientent les budgets vers des pilotes de jumeaux numériques, la maintenance prédictive et les tableaux de bord de durabilité. La taille du marché des Centres de Compétences Mondiaux en Asie-Pacifique pour les analyses orientées vers la fabrication s'élargit parallèlement aux initiatives de relocalisation qui nécessitent une visibilité en temps réel des fournisseurs.

Les entreprises de télécommunications et de technologies de l'information utilisent les centres pour la validation des logiciels de cœur 5G et les analyses de performance réseau. Les organisations de santé et de sciences de la vie concentrent leurs efforts sur la gestion des données cliniques et les piles de surveillance à distance des patients, qui sont toutes deux capitalistiques mais offrent une valeur élevée en termes de conformité. Les détaillants emploient l'orchestration de l'IA pour affiner le positionnement des stocks, personnaliser les promotions et alimenter le commerce immersif, montrant comment les blocs de construction numériques imprègnent pratiquement chaque point de contact client.

Analyse Géographique

La Chine a capturé 57,81% de la part du marché des centres de compétences mondiaux en 2024, soulignant les avantages d'échelle qui découlent de son vaste vivier d'ingénieurs et des subventions technologiques soutenues par le gouvernement. Les incitations nationales comprennent des exonérations fiscales, des concessions immobilières et des subventions qui accélèrent le lancement de campus multifonctionnels. Les centres de Shenzhen et Shanghai gèrent désormais des constructions de produits sur l'ensemble du cycle de vie, y compris le prototypage matériel et les bureaux de support client régionaux. Les opérateurs naviguent encore dans des règles strictes de souveraineté des données, de sorte que beaucoup installent des clusters informatiques onshore dupliqués pour servir les marchés d'exportation tout en maintenant les données sensibles en Chine. Ces investissements de conformité augmentent les dépenses en capital mais préservent l'accès à un réservoir de talents inégalé qui soutient des programmes numériques complexes.

L'Inde occupait la deuxième position et hébergeait plus de 1 700 centres, équivalant à une part significative de la taille du marché des centres de compétences mondiaux pour l'Asie-Pacifique.[4]Press Trust of India, "Le nombre de Centres de Compétences Mondiaux en Inde atteint 1 700, les revenus grimpent à 64,6 milliards USD," Business Standard, business-standard.comLe pays offre des coûts de main-d'œuvre jusqu'à 40% inférieurs à ceux de l'Europe de l'Est, une maîtrise approfondie de l'anglais et un écosystème de fournisseurs florissant qui simplifie la montée en puissance. Un cadre national annoncé en 2025 oriente les avantages fiscaux vers les villes de niveau 2, telles que Kochi et Coimbatore, réduisant ainsi les coûts immobiliers et atténuant la saturation à Bengaluru et Hyderabad. Les premiers adoptants rapportent des cycles de recrutement jusqu'à 25% plus rapides dans ces zones métropolitaines émergentes, ce qui contribue à stabiliser les taux d'attrition. La poussée au-delà des pôles principaux distribue les gains économiques tout en offrant aux opérateurs une redondance contre les chocs climatiques ou politiques dans une seule ville.

Le Vietnam mène la croissance avec un TCAC projeté de 9,38% pour 2025-2030, ancré par des diplômés en STEM dont les salaires restent inférieurs aux moyennes régionales. Hô Chi Minh-Ville offre des campus clés en main équipés d'une sécurité gérée, d'une connectivité et d'espaces de travail, permettant aux entreprises de taille moyenne d'être opérationnelles en quelques semaines. Singapour opère comme un centre de commandement à haute valeur ajoutée, hébergeant des équipes de trésorerie, de réglementation et d'analyse, tandis que les Philippines excellent dans l'expérience client et l'assurance qualité logicielle, grâce à leur maîtrise généralisée de l'anglais. L'Indonésie contribue de grands viviers de talents adaptés aux fonctions de support à forte intensité d'échelle, et l'Australie fournit des compétences de niche en technologie minière, en trading d'énergie et en cybersécurité. Cette carte multi-pôles permet aux entreprises d'équilibrer les coûts, les risques et la conformité tout en assurant la proximité de clusters de compétences spécialisées à travers l'Asie-Pacifique.

Paysage Concurrentiel

La concurrence reste modérément fragmentée, les cinq principaux prestataires de services contrôlant une part significative de la capacité installée, laissant une large place aux spécialistes de niche pour prospérer. Les intégrateurs de systèmes, tels qu'Accenture, TCS et Infosys, sont en concurrence directe avec les branches de conseil des Big Four et avec des facilitateurs spécialisés comme ANSR, qui fournissent des plans Construction-Exploitation-Transfert. La participation des prestataires a doublé au cours des cinq dernières années, et les engagements clés en main représentent désormais environ 40% des nouveaux lancements de centres, car les clients recherchent une disponibilité opérationnelle plus rapide. Cette augmentation de l'implication de tiers raccourcit les délais de montée en puissance de 18 mois à environ 9 mois, comprimant le délai de création de valeur pour les sociétés mères. Les acteurs plus importants maintiennent leur avance en regroupant l'acquisition de talents, la gestion des installations et la migration vers le cloud dans des packages à facture unique qui séduisent les conglomérats mondiaux.

Les investissements stratégiques mettent en évidence la bataille croissante pour la différenciation. Accenture a investi 170 millions USD dans ANSR pour améliorer sa plateforme de déploiement rapide pour les centres de nouvelle génération, signalant une collaboration plus approfondie entre les intégrateurs et les constructeurs spécialisés. Infosys a étendu sa plateforme Meridian pour inclure des modèles de conformité préconstruits qui aident les clients à satisfaire les statuts locaux de résidence des données en Chine et en Australie. TCS a déployé un module de planification de la main-d'œuvre basé sur l'IA qui prédit le risque d'attrition et optimise la force de réserve à travers les pôles multi-pays. Ces couches technologiques créent des coûts de changement tangibles car les analyses propriétaires sous-tendent la planification des ressources, les tableaux de bord de performance et le reporting réglementaire. Les prestataires co-investissent également avec les gouvernements dans des académies de talents qui certifient les diplômés en sécurité cloud et DevOps, assurant un pipeline de main-d'œuvre régulier.

Les challengers émergents exploitent les segments de marché inexploités en offrant une spécialisation sectorielle approfondie. Des entreprises boutique à Singapour se spécialisent dans l'orchestration des données ESG pour les gestionnaires d'actifs, tandis que des startups basées au Vietnam se concentrent sur les services d'automatisation robotique des processus et de développement low-code ciblant les fabricants de taille moyenne. Des fournisseurs de cybersécurité en Australie déploient des plans zéro confiance adaptés aux besoins des clients miniers et énergétiques. Le mélange résultant d'opérateurs à grande échelle et de spécialistes offre aux acheteurs un spectre de modèles de partenariat, allant de l'externalisation de bout en bout à l'augmentation ciblée des compétences. Le flux continu de transactions suggère que la consolidation restera limitée, et les niches d'innovation persisteront tant que la demande des clients se fragmentera entre les technologies, les secteurs et les régimes de conformité.

Leaders du Secteur des Centres de Compétences Mondiaux en Asie-Pacifique

IBM Corporation

Microsoft Corporation

Google LLC

Capgemini SE

Accenture plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : BlackRock a confirmé ses plans d'ajouter 1 200 employés à Mumbai et Gurugram et d'intégrer un centre de Bangalore acquis via l'opération Preqin proposée.

- Février 2025 : TVS Motor Company a alloué 2 000 crores INR (240 millions USD) pour construire un centre à Mysuru hébergeant des ingénieurs, des designers et des experts en IA.

- Février 2025 : Lennox India a alloué 6 millions USD pour faire passer son centre de Chennai de 900 à 1 500 employés.

- Février 2025 : HCLTech a inauguré un site de livraison à Hyderabad de 3,2 lakh de pieds carrés conçu pour 5 000 professionnels.

Périmètre du Rapport sur le Marché des Centres de Compétences Mondiaux en Asie-Pacifique

Le périmètre de l'étude sur les centres de compétences mondiaux pour la segmentation du marché par Fonction/Compétence pour (i) le segment des Technologies de l'Information (TI) et Services Numériques est limité au Développement de Logiciels, à la Gestion du Cloud et des Infrastructures, à la Cybersécurité, à l'Analyse de Données et à l'IA/AM ; (ii) le segment Ingénierie / ER&D est limité à la Conception et aux Tests de Produits, aux Systèmes Embarqués, au Jumeau Numérique / Simulation ; (iii) le segment Gestion des Processus Métier (GPM) est limité à la Finance et Comptabilité, aux Ressources Humaines, à la Paie et Gestion des Talents, aux Achats, au Service Client ; et (iv) le segment Externalisation des Processus de Connaissance (EPC) est limité à la Recherche de Marché et aux Insights, à la Gestion des Risques et de la Conformité, au Support Juridique et Réglementaire, au Support Stratégique et de Conseil. De même, pour la segmentation par Modèle d'Engagement, le périmètre pour (i) le modèle hybride Construction-Exploitation-Transfert (CET) est limité à la Coentreprise / Partenariat Stratégique et au Modèle Captif Virtuel. Le reste du périmètre des segments est tel que spécifié pour le segment listé.

| Technologies de l'Information (TI) et Services Numériques |

| Ingénierie / ER&D |

| Gestion des Processus Métier (GPM) |

| Externalisation des Processus de Connaissance (EPC) |

| Captif (Auto-Construit) / En Interne |

| Construction-Exploitation-Transfert (CET) |

| Hybride Construction-Exploitation-Transfert (CET) |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Banque, Services Financiers et Assurance (BFSI) |

| Télécommunications et TI |

| Santé et Sciences de la Vie |

| Fabrication, Automobile et Industrie |

| Commerce de Détail et Biens de Consommation |

| Autres Secteurs Industriels |

| Chine |

| Inde |

| Indonésie |

| Singapour |

| Philippines |

| Vietnam |

| Australie |

| Reste de l'Asie-Pacifique |

| Par Fonction / Compétence | Technologies de l'Information (TI) et Services Numériques |

| Ingénierie / ER&D | |

| Gestion des Processus Métier (GPM) | |

| Externalisation des Processus de Connaissance (EPC) | |

| Par Modèle d'Engagement | Captif (Auto-Construit) / En Interne |

| Construction-Exploitation-Transfert (CET) | |

| Hybride Construction-Exploitation-Transfert (CET) | |

| Par Taille d'Organisation | Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) | |

| Par Secteur Industriel | Banque, Services Financiers et Assurance (BFSI) |

| Télécommunications et TI | |

| Santé et Sciences de la Vie | |

| Fabrication, Automobile et Industrie | |

| Commerce de Détail et Biens de Consommation | |

| Autres Secteurs Industriels | |

| Par Pays | Chine |

| Inde | |

| Indonésie | |

| Singapour | |

| Philippines | |

| Vietnam | |

| Australie | |

| Reste de l'Asie-Pacifique |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des centres de compétences mondiaux en Asie-Pacifique en 2030 ?

Le marché devrait atteindre 570,14 milliards USD d'ici 2030.

Quel segment détient actuellement la plus grande part des revenus des Centres de Compétences Mondiaux ?

Les Technologies de l'Information et Services Numériques représentent 60,27% des revenus de 2024.

Quel modèle d'engagement se développe le plus rapidement dans les centres en Asie-Pacifique ?

Le modèle hybride Construction-Exploitation-Transfert croît à un TCAC de 9,21% jusqu'en 2030.

Quel pays affiche le taux de croissance le plus élevé pour les nouveaux centres ?

Le Vietnam est en tête avec un TCAC de 9,38% attendu pour 2025-2030.

Pourquoi les entreprises adoptent-elles des stratégies multi-pôles pour les Centres de Compétences Mondiaux ?

Elles visent à compenser l'inflation salariale, à se conformer aux lois sur la souveraineté des données et à accéder à des viviers de compétences spécialisées dans différentes géographies.

Comment le secteur de la fabrication impactera-t-il la croissance des Centres de Compétences Mondiaux ?

Les applications de Fabrication, Automobile et Industrielles devraient croître à un TCAC de 9,18%, portées par les initiatives de l'Industrie 4.0 et de numérisation de la chaîne d'approvisionnement.

Dernière mise à jour de la page le: