Taille et Part du Marché des Centres de Compétences Mondiaux au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

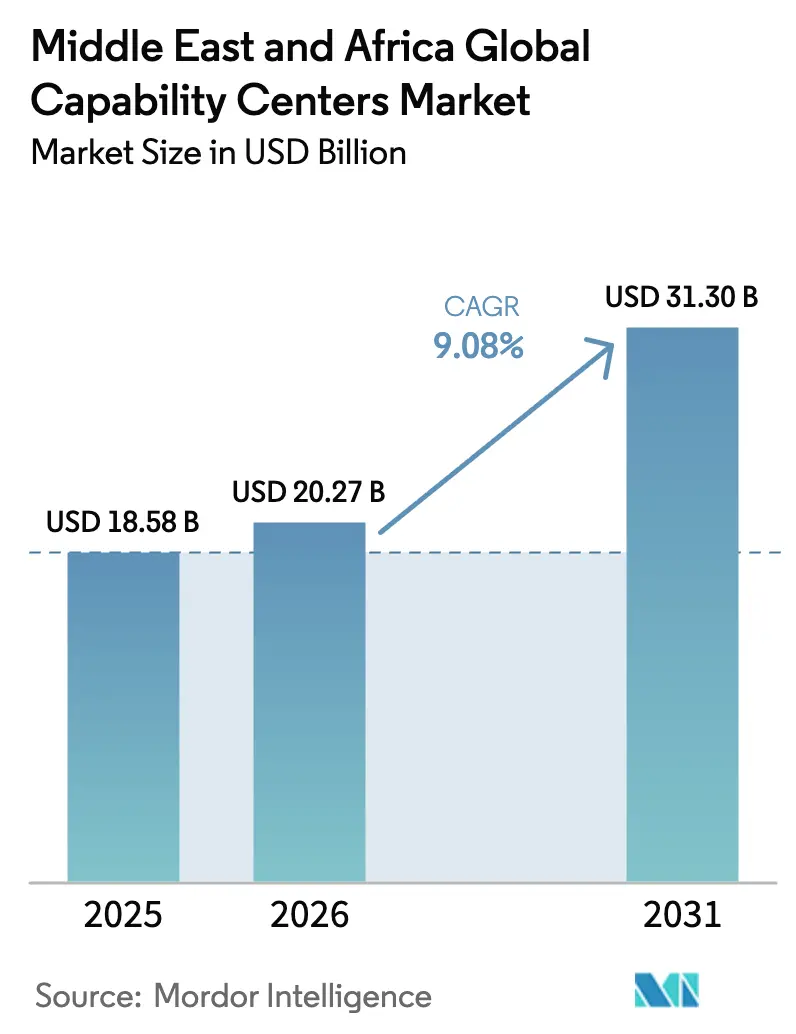

| Taille du marché de l'année de base (2025) | 18.58 Milliards de dollars |

| Taille du Marché (2026) | 20.27 Milliards de dollars |

| Taille du Marché (2031) | 31.3 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Compétences Mondiaux au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des centres de compétences mondiaux au Moyen-Orient et en Afrique devrait croître de 18,58 milliards USD en 2025 à 20,27 milliards USD en 2026 et devrait atteindre 31,3 milliards USD d'ici 2031, à un CAGR de 9,08 % sur la période 2026-2031. Les investisseurs privés et souverains canalisent de nouveaux capitaux vers les infrastructures numériques, les clusters d'intelligence artificielle et les centres de données écologiques, créant ainsi une base favorable pour des pôles de compétences à grande échelle. Les multinationales relocalisent des processus d'ingénierie à haute valeur ajoutée et à forte intensité de connaissances dans la région pour desservir l'Europe, l'Asie et l'Afrique depuis un seul fuseau horaire, tandis que les régulateurs locaux courtisent les investisseurs avec des exonérations fiscales de 30 ans et des licences accélérées. Les zones franches matures aux Émirats arabes unis et les nouveaux régimes sandbox en Arabie saoudite et en Égypte raccourcissent les délais d'installation, poussant le marché des centres de compétences mondiaux au Moyen-Orient et en Afrique vers une croissance à deux chiffres. Parallèlement, le pipeline de 10 milliards USD de l'Arabie saoudite en matière d'installations de données hyperscale, associé à l'expansion des atterrissages de câbles sous-marins en Égypte, maintient une faible latence pour les charges de travail cloud, ce qui réduit davantage le coût total de possession pour les centres de données mondiaux.

Principaux Enseignements du Rapport

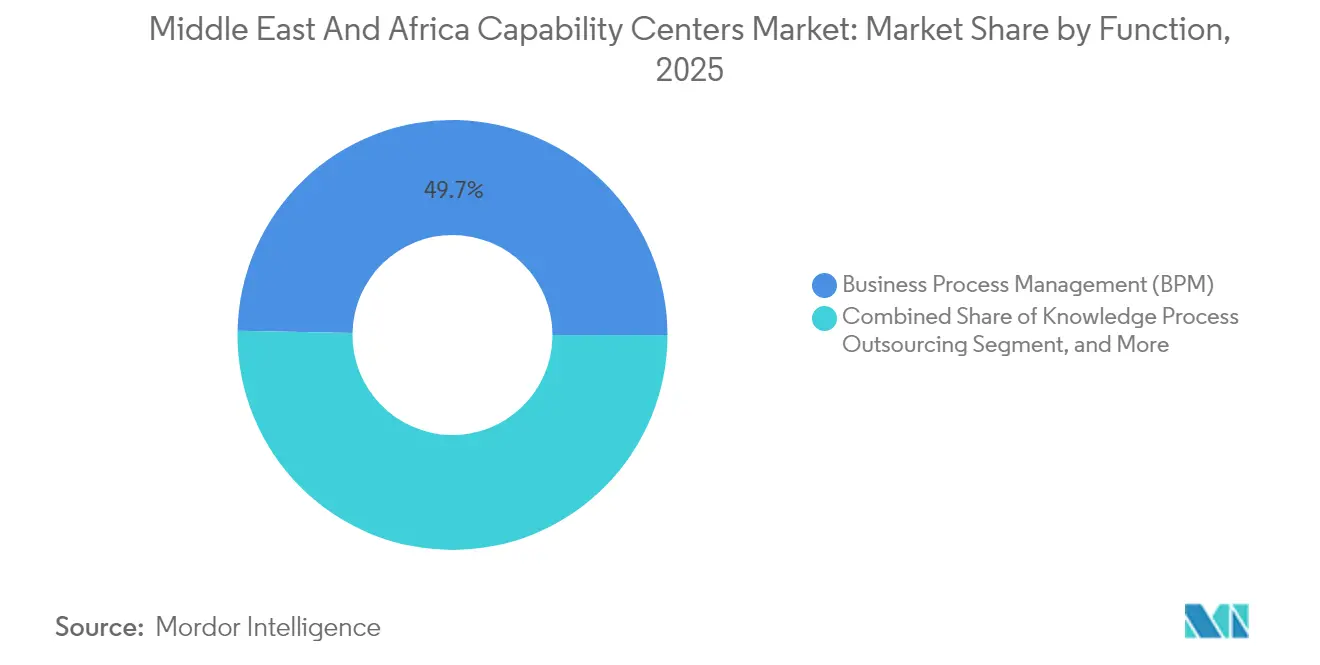

- Par fonction, la gestion des processus métier a représenté 49,68 % de la taille du marché des centres de compétences mondiaux au Moyen-Orient et en Afrique en 2025 ; les technologies de l'information et les services numériques progressent à un CAGR de 9,72 % jusqu'en 2031.

- Par modèle d'engagement, les centres captifs représentaient 58,35 % de la part du marché des centres de compétences mondiaux au Moyen-Orient et en Afrique en 2025 ; les modèles hybrides de construction-exploitation-transfert devraient se développer à un CAGR de 10,05 % jusqu'en 2031.

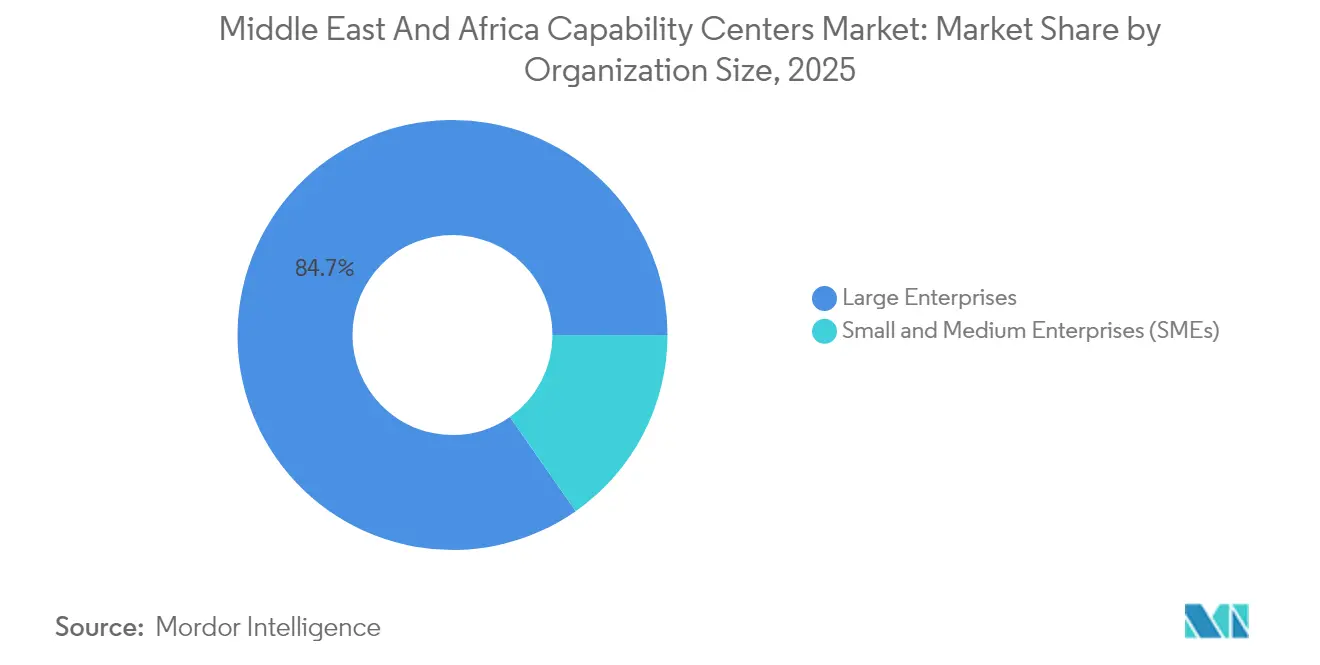

- Par taille d'organisation, les grandes entreprises représentaient 84,72 % des revenus de 2025, tandis que les petites et moyennes entreprises connaissent la croissance la plus rapide avec un CAGR de 11,18 %.

- Par secteur d'activité, les télécommunications et les technologies de l'information représentaient une part de revenus de 33,05 % en 2025 ; les secteurs de la fabrication et de l'automobile devraient croître à un CAGR de 10,01 % jusqu'en 2031.

- Par pays, les Émirats arabes unis détenaient une part de revenus de 27,62 % en 2025 ; l'Arabie saoudite devrait croître à un CAGR de 10,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Centres de Compétences Mondiaux au Moyen-Orient et en Afrique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Visions nationales axées sur le numérique et impulsion des investissements souverains | +2.1% | Émirats arabes unis, Arabie saoudite, Qatar, avec des retombées vers l'Égypte | Moyen terme (2 à 4 ans) |

| Expansion du vivier de talents régional via les réformes des filières STEM et des visas | +1.8% | Mondial, avec des gains précoces aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud | Long terme (≥ 4 ans) |

| Demande croissante de services d'expérience client et de support technologique multilingues en proximité géographique | +1.4% | Cœur de la région MENA, en expansion vers l'Afrique du Nord | Court terme (≤ 2 ans) |

| Accélérateurs de fusions-acquisitions et de construction-exploitation-transfert proposés par les régulateurs des zones franches | +1.2% | Zones franches des Émirats arabes unis, NEOM en Arabie saoudite, Centre financier du Qatar | Moyen terme (2 à 4 ans) |

| Les conceptions de centres de compétences mondiaux greenfield natifs à l'IA réduisent le délai de création de valeur | +1.7% | Arabie saoudite, Émirats arabes unis, avec expansion vers l'Égypte | Moyen terme (2 à 4 ans) |

| Les incitations à l'approvisionnement à impact en Afrique libèrent l'agilité des coûts | +1.4% | Afrique du Sud, Égypte et Kenya, avec expansion régionale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Visions Nationales Axées sur le Numérique Stimulent l'Impulsion des Investissements Souverains

Les gouvernements régionaux ont conçu des agendas nationaux qui placent l'infrastructure numérique au cœur de la diversification économique. L'Arabie saoudite seule a attiré 10 milliards USD d'engagements en centres de données en 2024, dont un programme AWS qui ajoutera trois zones de disponibilité d'ici 2026, et la deuxième région cloud publique d'Oracle, mise en service à Riyad fin 2024. Les Émirats arabes unis ont emboîté le pas dans le cadre de leur agenda « We the UAE 2031 », soutenant un cluster cloud IA Microsoft à Abou Dhabi et un complexe IA de 5 gigawatts lié à OpenAI. La Stratégie nationale d'IA de l'Égypte 2025-2030 fixe un objectif de contribution de 42,7 milliards USD au PIB national et a lancé une installation cloud gouvernementale en janvier 2025. Collectivement, ces initiatives fournissent les fondements en matière de fibre optique, d'énergie et de politique dont les entreprises mondiales ont besoin avant d'approuver des centres de compétences.[1]Communiqué de presse Oracle, "Oracle ouvre sa deuxième région cloud à Riyad," oracle.com

Expansion du Vivier de Talents Régional par les Réformes des Filières STEM et des Visas

La pénurie de talents a historiquement limité la montée en puissance ; cependant, les efforts conjoints des ministères de l'éducation, des autorités des zones franches et des entreprises privées inversent cette tendance. Le programme Mostaqbali de l'Arabie saoudite collabore avec des hyperscalers pour former 50 000 ressortissants aux flux de travail d'intelligence artificielle, tandis que l'Éthiopie vise à former 5 millions de développeurs d'ici 2030. Des réformes parallèles des visas permettent aux technologues à distance de résider aux Émirats arabes unis sans parrainage d'entreprise et accordent à l'Arabie saoudite une résidence à long terme aux spécialistes très demandés, élargissant ainsi le vivier de main-d'œuvre accessible. L'Égypte dispose désormais de 175 000 professionnels des TIC et tire parti de sa main-d'œuvre trilingue pour desservir l'Europe, l'Afrique et le Moyen-Orient depuis un seul pôle de prestation.[2]Autorité de protection des données personnelles d'Arabie saoudite, "Réglementations d'exécution de la loi sur la protection des données personnelles," pdp.gov.sa

Demande Croissante de Services d'Expérience Client Multilingues en Proximité Géographique

Les entreprises européennes et nord-américaines recherchent de plus en plus des sites de continuité des activités en dehors des corridors asiatiques encombrés. Les pôles en proximité géographique au Caire, à Casablanca et au Cap combinent l'arabe, l'anglais, le français et les langues locales, permettant un support omnicanal sur plus de 20 marchés tout en réduisant les coûts d'exploitation jusqu'à 80 %. L'Égypte a augmenté ses exportations de services numériques à 6,2 milliards USD au cours de l'exercice 2022-23 et s'est fixé un objectif de 9 milliards USD pour 2026, aidée par un nouveau programme de centres de données alimentés par des énergies renouvelables sur l'axe de Suez.[3]Ministère des Communications et des Technologies de l'Information d'Égypte, "Lancement du Centre de Cloud Computing d'Égypte," mcit.gov.eg

Les Conceptions de Centres de Compétences Mondiaux Greenfield Natifs à l'IA Réduisent le Délai de Création de Valeur

Les projets émergents intègrent l'automatisation dès le départ, réduisant la montée en puissance conventionnelle de 18 mois à environ neuf mois. Le plan directeur de la ville cognitive de NEOM intègre des suites d'automatisation des processus que les locataires peuvent licencier dès leur arrivée, réduisant les cycles de configuration et les dépenses d'investissement. La pile cloud saoudienne de 2,1 milliards USD de Microsoft fournit des pipelines d'IA gérés pour accélérer le déploiement de modèles prédictifs dans les cas d'usage bancaires et de santé. Les premiers adoptants signalent des augmentations de productivité de plus de 30 % au cours de la première année d'exploitation, ce qui attire des entreprises supplémentaires vers ce modèle.[4]Jared Spataro, "Comment l'intégration de l'IA dans les centres de compétences mondiaux génère plus de 30 % de gains de productivité," Blog Microsoft 365, microsoft.com

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Régimes fragmentés de protection des données et friction transfrontalière des données | -1.3% | Régional, avec des défis aigus dans les opérations transfrontalières | Court terme (≤ 2 ans) |

| Pénurie de cadres dirigeants numériques expérimentés et coûts élevés de rotation du personnel | -1.8% | Marchés principaux des Émirats arabes unis et d'Arabie saoudite avec concurrence pour les talents | Moyen terme (2 à 4 ans) |

| Escalade des risques géopolitiques et de sécurité de la chaîne d'approvisionnement | -1.1% | Régional, avec des impacts sur le corridor de la mer Rouge | Court terme (≤ 2 ans) |

| Stock limité de bureaux de catégorie A en dehors des pôles principaux, faisant monter les loyers | -0.7% | Dubaï et Riyad sont des emplacements de premier choix avec des effets de débordement | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les Régimes Fragmentés de Protection des Données Créent une Complexité Opérationnelle Transfrontalière

Les centres de compétences qui chevauchent plusieurs juridictions doivent jongler avec des statuts de souveraineté des données qui se chevauchent. L'Arabie saoudite applique des règles d'hébergement local pour les données financières sensibles, tandis que les Émirats arabes unis imposent désormais des délais de notification de violation aussi courts que 72 heures. La loi POPIA d'Afrique du Sud diffère dans les exigences de consentement, obligeant les centres multinationaux à appliquer des moteurs de politique granulaires ou à dupliquer le stockage, ce qui augmente les dépenses de conformité et érode les économies d'échelle.

La Pénurie de Cadres Dirigeants Numériques Expérimentés Intensifie la Concurrence pour les Talents

La croissance rapide de la production stimule la demande de responsables de sites expérimentés qui combinent une connaissance approfondie du domaine avec une aisance culturelle et une expertise réglementaire. Les autorités des zones franches exigent que certaines fonctions, telles que la conformité et la cybersécurité, soient supervisées localement, intensifiant la concurrence pour un vivier de cadres restreint. Les coûts moyens de rotation du personnel dépassent 150 % de la rémunération annuelle lorsque la relocalisation, les allocations familiales et les délais de transfert de connaissances sont pris en compte, ce qui se traduit par une pression notable sur les marges pour les centres de compétences mondiaux en phase de démarrage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Fonction : La Gestion des Processus Métier Maintient sa Suprématie Tandis que les Services Numériques Progressent

Le segment représentait 49,68 % du marché des centres de compétences mondiaux au Moyen-Orient et en Afrique en 2025, car les flux de travail de finance en services partagés, de recouvrement et de centre de contact ont progressé parallèlement à l'expansion des empreintes des télécommunications et des banques. La part de marché reflète une base de centres matures qui ont d'abord établi un périmètre de back-office de routine avant d'y ajouter des analyses avancées. Les technologies de l'information et les services numériques comblent rapidement l'écart, soutenus par des régions cloud hyperscale qui réduisent la latence pour les charges de travail de développement, de test et d'inférence d'IA. La taille du marché des centres de compétences mondiaux au Moyen-Orient et en Afrique pour les technologies de l'information et les services numériques devrait afficher un CAGR de 9,72 % jusqu'en 2031, soutenu par les déploiements d'AWS, d'Oracle et de Microsoft.

Les clients demandent de plus en plus des pods intégrés qui regroupent la gestion DevOps, la cybersécurité et la gestion de plateformes low-code avec la supervision des centres de contact, brouillant les frontières fonctionnelles traditionnelles. Le projet AWS de 5,3 milliards USD de l'Arabie saoudite et l'objectif de l'Égypte d'incuber 250 startups pilotées par l'IA d'ici 2030 renforcent les références en matière de talents logiciels de la région. La croissance parallèle dans l'ingénierie automobile et l'analyse des énergies renouvelables stimule des mandats de R&D plus approfondis, redirigeant progressivement le travail de l'Inde et de l'Europe de l'Est vers les pôles du Moyen-Orient.

Par Modèle d'Engagement : Les Cadres Hybrides de Construction-Exploitation-Transfert Accélèrent l'Adoption

Les structures captives représentaient 58,35 % des revenus de 2025, car les multinationales cherchaient à contrôler les bases de code et les informations personnellement identifiables. Pourtant, les entreprises averses au risque combinent la supervision interne avec des partenaires opérationnels externes via des variantes de construction-exploitation-transfert, qui se développent à un CAGR de 10,05 %. La taille du marché des centres de compétences mondiaux au Moyen-Orient et en Afrique pour les accords hybrides de construction-exploitation-transfert reste modeste, mais elle attire les nouveaux entrants qui visent à transférer la propriété après avoir démontré leur valeur. Les régulateurs de Dubai Internet City et du Parc énergétique du roi Salmane à Riyad pré-approuvent désormais des contrats types, ce qui réduit le cycle moyen de négociation de construction-exploitation-transfert de neuf mois à trois.

Les modèles de construction-exploitation-transfert transformationnels introduisent l'automatisation pilotée par les fournisseurs et le changement culturel avant le transfert de capitaux propres, résolvant les obstacles à l'échelle qui décourageaient auparavant 71 % des entreprises interrogées de recourir à la construction-exploitation-transfert. Les approches de captif virtuel, populaires aux Émirats arabes unis, permettent aux fondateurs de tirer parti d'entités pré-enregistrées et de fonctions partagées, traitant les coûts d'occupation comme des charges d'exploitation plutôt que des dépenses d'investissement. Logiquement, les projets de moindre envergure, notamment pour les fintechs cloud-natives, commencent généralement dans un cadre de captif virtuel et passent à des captifs complets une fois que les revenus dépassent 200 millions USD.

Par Taille d'Organisation : La Demande des PME Dépasse la Croissance des Grandes Entreprises

Les grandes entreprises ont dominé le marché, représentant 84,72 % des revenus en 2025, grâce à des méga-programmes couvrant la finance, les achats et le DEVSECOPS. Néanmoins, le marché des centres de compétences mondiaux au Moyen-Orient et en Afrique enregistre un CAGR de 11,18 % dans le segment des PME, le plus rapide parmi tous les niveaux de taille. L'architecture cloud-native permet à un spécialiste du commerce numérique de 100 postes au Caire ou à Nairobi de s'intégrer à des plateformes Kubernetes gérées, de SOC en tant que service et de registres financiers partagés via des abonnements mensuels. Les interventions gouvernementales ajoutent de l'élan ; la loi égyptienne sur les MPME 152/2020 réoriente les prêts subventionnés vers l'adoption technologique, tandis que l'agence Monsha'at d'Arabie saoudite élargit les crédits cloud à faible coût.

En utilisant des postes à la demande, les entreprises de commerce électronique en phase de démarrage peuvent absorber les pics de demande saisonniers pendant le Ramadan et le Jour des célibataires sans supporter les coûts capitalistiques des baux immobiliers. Les prestataires de services répondent avec des pods immobiliers modulaires, des politiques RH à déploiement rapide et des piles ERP clés en main. Ce modèle commercial permet aux PME d'attirer des clients de marque en Europe occidentale à la recherche d'un support multilingue 24h/24 et 7j/7, apportant de nouveaux revenus dans la base de fournisseurs et diversifiant le paysage des employeurs au-delà des grandes entreprises emblématiques.

Par Secteur d'Activité : La Fabrication et l'Automobile Perturbent la Suprématie des Télécommunications

Les télécommunications et les technologies de l'information ont maintenu une avance de 33,05 % en 2025, portées par le déploiement des réseaux mobiles de cinquième génération et l'adoption agressive des OSS et BSS cloud-natifs. Cependant, la taille du marché des centres de compétences mondiaux au Moyen-Orient et en Afrique pour la fabrication et l'automobile devrait croître à un CAGR de 10,01 % alors que l'Arabie saoudite développe un cluster de véhicules électriques localisé ciblant 500 000 unités par an d'ici 2030. Les laboratoires de matériaux pour batteries, les pods de logiciels embarqués et les équipes d'ingénierie de jumeaux numériques se co-localisent près des lignes de production, raccourcissant les cycles d'itération.

Le secteur BFSI continue d'adopter la surveillance anti-blanchiment d'argent pilotée par l'IA depuis Le Caire et la calibration de modèles de conseil automatisé à Johannesburg. Le secteur de la santé tire parti des centres de support de plateformes de télésanté à Dubai Healthcare City, tandis que le commerce de détail associe des agents d'expérience client basés au Caire à des pods d'analyse du commerce social à Riyad. Les développeurs d'énergies renouvelables commandent des pôles de reporting ESG à Abou Dhabi pour s'aligner sur la taxonomie de l'UE, ouvrant un nouveau sous-segment de services dans l'analyse de la durabilité.

Analyse Géographique

Le marché des centres de compétences mondiaux au Moyen-Orient et en Afrique affiche une part de 27,62 % aux Émirats arabes unis, grâce à une législation sur les zones franches vieille de plusieurs décennies, des droits d'importation quasi nuls et un réseau diplomatique couvrant 180 missions commerciales. Les bureaux de premier ordre à Dubaï coûtent désormais 60 USD par pied carré, en hausse de 25 % par rapport à 2024, et le taux de vacance dans les tours de catégorie A est tombé en dessous de 3 %. À mesure que les baux se resserrent, le Parc de recherche, de technologie et d'innovation de Sharjah attire la demande excédentaire avec des garanties de loyer de 15 ans. Abou Dhabi renforce sa proposition de valeur en ancrant un cluster OpenAI et en se positionnant comme un pôle cloud souverain.

L'Arabie saoudite représente le territoire à la croissance la plus rapide avec un CAGR de 10,18 %, soutenu par le mandat des sièges régionaux obligeant les contractants étrangers à baser leur direction générale localement. Un programme de centres de données de 10 milliards USD renforce le maillage edge-cloud nécessaire pour l'inférence d'IA sensible à la latence, tandis qu'une exonération fiscale de 30 ans atténue le risque d'investissement initial. La ville industrielle OXAGON de NEOM offre des zones plug-and-play pour des pods de R&D directement reliés à des installations portuaires avancées, renforçant l'attractivité pour les secteurs de l'automobile et des énergies renouvelables.

L'Afrique du Sud et l'Égypte complètent le top quatre des destinations. Le Cap tire parti d'une main-d'œuvre anglophone et d'un solide héritage dans les services financiers pour soutenir la surveillance des marchés de capitaux et le traitement actuariel pour les assureurs à travers l'Afrique subsaharienne. Johannesburg élargit la palette avec des studios logiciels agiles ciblant les perturbateurs fintech sur le continent. En Égypte, la part du marché des centres de compétences mondiaux au Moyen-Orient et en Afrique reste plus faible, mais la croissance demeure solide. Le Hub d'Innovation Deloitte de 30 millions USD, lancé en 2024, témoigne de la confiance dans les talents des développeurs du Caire. Les services cloud gouvernementaux fonctionnant à 100 % à l'énergie renouvelable soulignent leur avantage en termes de coûts et leurs références en matière de durabilité, qui résonnent auprès des acheteurs européens sensibles aux émissions de portée 3.

Paysage Concurrentiel

Le marché présente une concentration modérée, les hyperscalers, les prestataires d'externalisation d'origine indienne et les spécialistes régionaux se disputant les grands contrats. Amazon mène en matière d'infrastructure avec 7 milliards USD engagés en Arabie saoudite et dans plusieurs nations africaines, créant un écosystème pour les éditeurs de logiciels indépendants dépendants et les partenaires de services gérés. Microsoft s'associe en capital via des coentreprises, comme la relation avec G42, illustrant la nécessité d'une participation locale au capital dans les secteurs réglementés. La stratégie cloud souverain d'Oracle tire parti de partenariats avec stc Group, offrant la conformité à la résidence des données dans le pays dans deux régions saoudiennes actives.

TCS, Infosys et Wipro adaptent leurs modèles indiens en s'appuyant sur les universités locales, faisant du trio une force redoutable pour les missions hybrides de construction-exploitation-transfert. Les boutiques régionales intègrent la profondeur sectorielle dans la compétition : Raqami Islamic Banking Solutions, basée à Riyad, capte les travaux de finance conformes à la charia, tandis que DyDx du Cap réunit des spécialistes de la blockchain sous une licence sandbox fintech. Les manœuvres stratégiques s'articulent de plus en plus autour des références ESG, Amazon signant des contrats d'achat d'énergie solaire pour un portefeuille de 450 mégawatts en Arabie saoudite et Oracle visant la certification LEED Platine pour les nouvelles salles de données.

La rivalité future se concentrera sur la maturité de l'automatisation, l'alignement sur le cloud souverain et les antécédents en matière de développement des talents, plutôt que sur le seul coût. Les prestataires capables de démontrer un impact mesurable en matière de durabilité et de conformité aux données réglementées seront probablement en mesure de capter des charges de travail à forte marge, telles que les diagnostics en santé numérique et la vérification des crédits carbone.

Leaders du Secteur des Centres de Compétences Mondiaux au Moyen-Orient et en Afrique

Cognizant Technology Solutions

International Business Machines Corporation

Accenture PLC

Capgemini SE

Tata Consultancy Services Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : L'Égypte a lancé son premier centre gouvernemental de données et de cloud computing sur le corridor d'Aïn Sokhna, couvrant initialement 10 000 m² avec possibilité de doublement futur.

- Janvier 2025 : L'Égypte a dévoilé une Stratégie nationale d'intelligence artificielle 2025-2030, ciblant une contribution au PIB de 42,7 milliards USD d'ici 2030.

- Décembre 2024 : Les investisseurs du Moyen-Orient ont déployé 3,6 milliards USD dans des entreprises mondiales de technologies climatiques, selon PwC Moyen-Orient.

- Octobre 2024 : Oracle a achevé sa deuxième région cloud publique à Riyad dans le cadre d'une expansion saoudienne de 1,5 milliard USD.

Périmètre du Rapport sur le Marché des Centres de Compétences Mondiaux au Moyen-Orient et en Afrique

Le périmètre de l'étude sur les centres de compétences mondiaux pour la segmentation du marché par fonction/compétence pour (i) le segment des technologies de l'information (TI) et des services numériques est limité au développement de logiciels, à la gestion du cloud et des infrastructures, à la cybersécurité, à l'analyse de données et à l'IA/ML ; (ii) le segment ingénierie / R&D externalisée est limité à la conception et aux tests de produits, aux systèmes embarqués, aux jumeaux numériques et à la simulation ; (iii) le segment gestion des processus métier est limité à la finance et à la comptabilité, aux ressources humaines, à la paie et à la gestion des talents, aux achats et au service client ; et (iv) le segment externalisation des processus de connaissance est limité à l'étude de marché et aux analyses, à la gestion des risques et à la conformité, au support juridique et réglementaire, et au support en stratégie et conseil. De même, pour la segmentation par modèle d'engagement, le périmètre pour (i) la construction-exploitation-transfert hybride est limité à la coentreprise/partenariat stratégique et au modèle de captif virtuel. Le reste du périmètre des segments est tel que spécifié pour le segment listé.

| Technologies de l'Information (TI) et Services Numériques |

| Ingénierie / R&D Externalisée |

| Gestion des Processus Métier |

| Externalisation des Processus de Connaissance |

| Captif (Auto-Construit) / En Interne |

| Construction-Exploitation-Transfert |

| Construction-Exploitation-Transfert Hybride (Coentreprise / Partenariat Stratégique et Modèle de Captif Virtuel) |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Banque, Services Financiers et Assurance |

| Télécommunications et TI |

| Santé et Sciences de la Vie |

| Fabrication, Automobile et Industrie |

| Commerce de Détail et Biens de Consommation |

| Autres Secteurs d'Activité |

| Émirats arabes unis |

| Arabie saoudite |

| Afrique du Sud |

| Égypte |

| Reste du Moyen-Orient et de l'Afrique |

| Par Fonction / Compétence | Technologies de l'Information (TI) et Services Numériques |

| Ingénierie / R&D Externalisée | |

| Gestion des Processus Métier | |

| Externalisation des Processus de Connaissance | |

| Par Modèle d'Engagement | Captif (Auto-Construit) / En Interne |

| Construction-Exploitation-Transfert | |

| Construction-Exploitation-Transfert Hybride (Coentreprise / Partenariat Stratégique et Modèle de Captif Virtuel) | |

| Par Taille d'Organisation | Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) | |

| Par Secteur d'Activité | Banque, Services Financiers et Assurance |

| Télécommunications et TI | |

| Santé et Sciences de la Vie | |

| Fabrication, Automobile et Industrie | |

| Commerce de Détail et Biens de Consommation | |

| Autres Secteurs d'Activité | |

| Par Pays | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des centres de compétences mondiaux au Moyen-Orient et en Afrique d'ici 2031 ?

Le marché devrait atteindre 31,3 milliards USD d'ici 2031, reflétant un CAGR de 9,08 % à partir de 2026.

Quel pays connaît la croissance la plus rapide pour les centres de compétences dans la région ?

L'Arabie saoudite mène la croissance avec un CAGR prévu de 10,18 %, aidée par des incitations politiques et la construction de centres de données à grande échelle.

Quel segment fonctionnel se développe le plus rapidement ?

Les technologies de l'information et les services numériques progressent à un CAGR de 9,72 % à mesure que les entreprises adoptent des modèles opérationnels natifs à l'IA et axés sur le cloud.

Pourquoi les petites et moyennes entreprises accélèrent-elles leur part de la demande en centres de compétences mondiaux ?

Les plateformes cloud-natives et les modèles d'engagement à la demande réduisent les coûts d'entrée, permettant aux PME d'adopter des capacités de niveau entreprise et de croître à un CAGR de 11,18 %.

Quel est le principal obstacle réglementaire pour les opérations transfrontalières des centres de compétences mondiaux ?

Des lois divergentes sur la protection des données dans les différentes juridictions créent une complexité de conformité et exigent des stratégies d'hébergement localisées.

Dernière mise à jour de la page le: