Taille et Part du Marché des Centres de Compétences Mondiaux en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

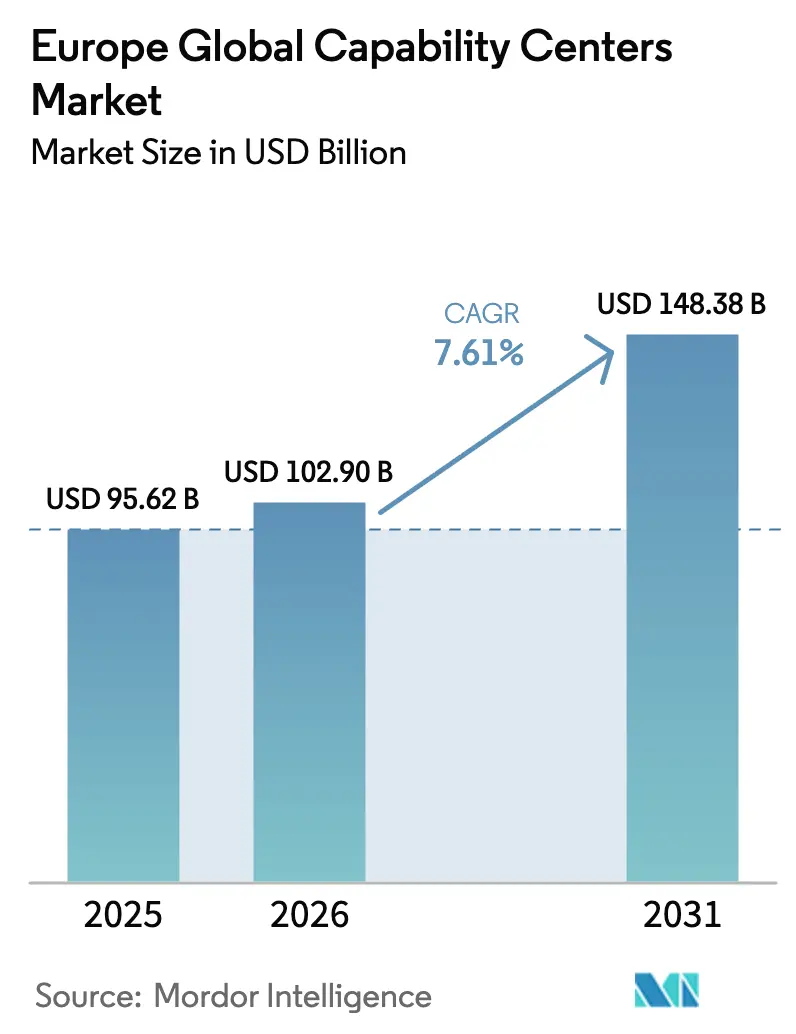

| Taille du marché de l'année de base (2025) | 95.62 Milliards de dollars |

| Taille du Marché (2026) | 102.9 Milliards de dollars |

| Taille du Marché (2031) | 148.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Compétences Mondiaux en Europe par Mordor Intelligence

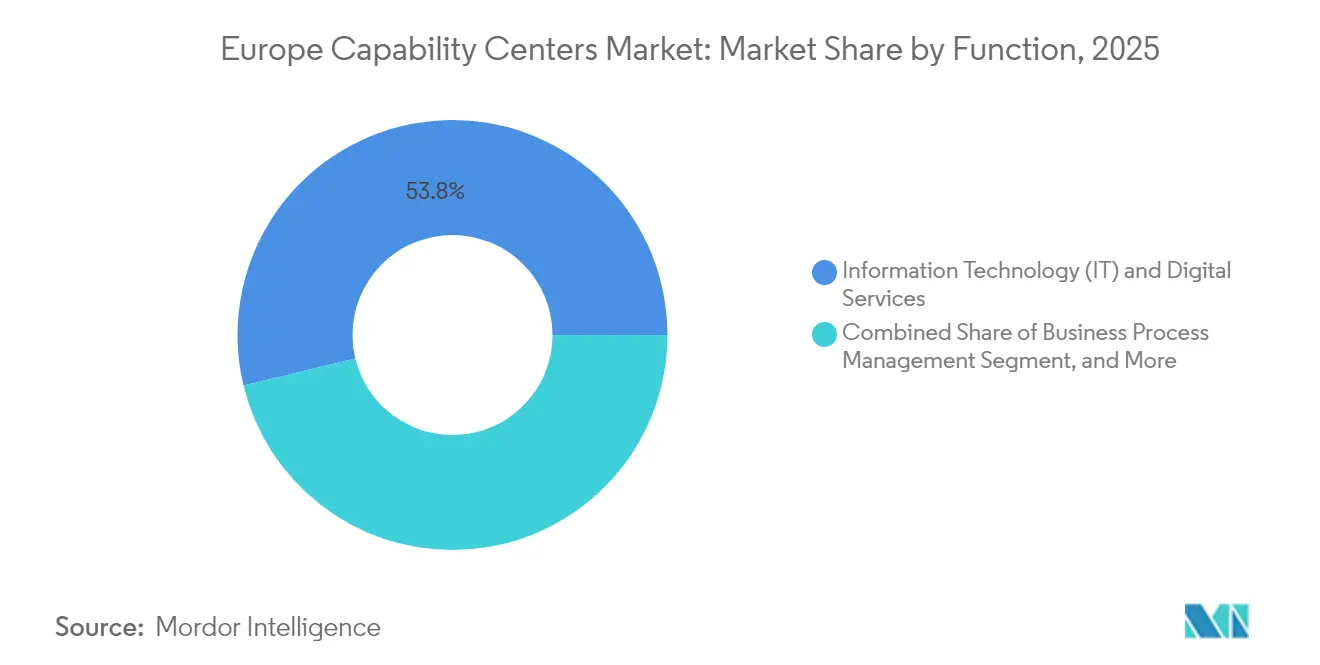

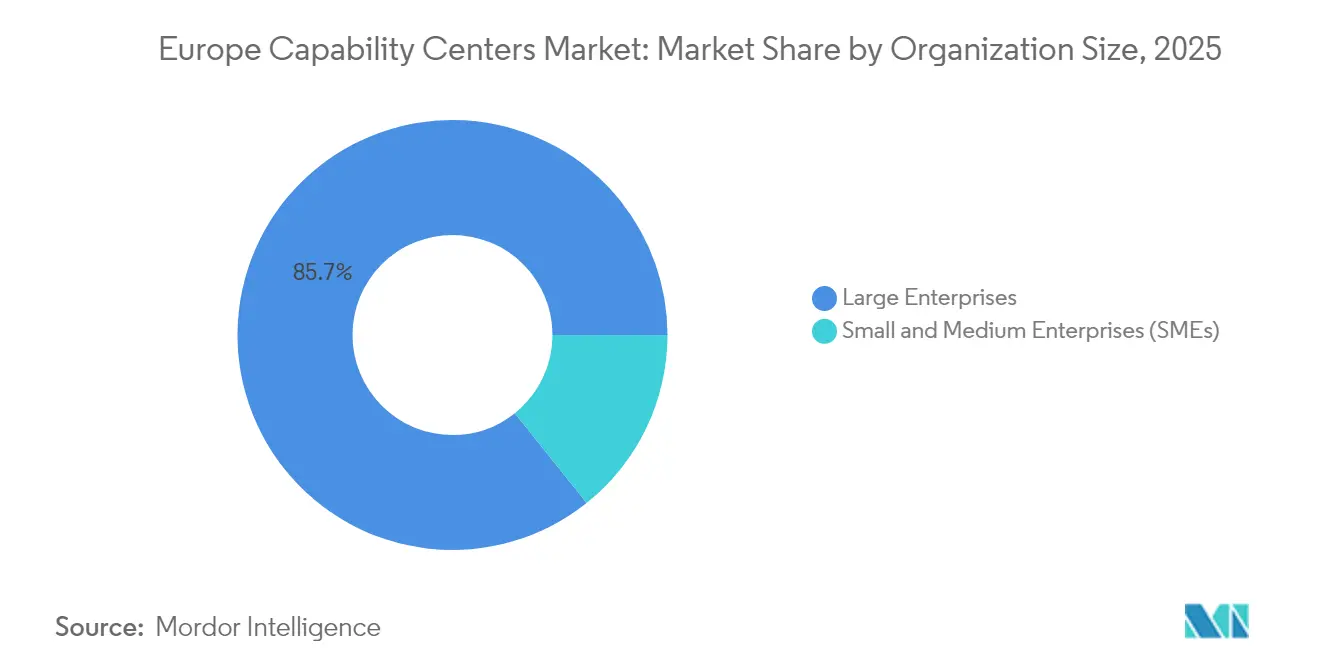

La taille du marché des centres de compétences mondiaux en Europe en 2026 est estimée à 102,9 milliards USD, en progression par rapport à la valeur de 2025 de 95,62 milliards USD, avec des projections pour 2031 indiquant 148,38 milliards USD, croissant à un TCAC de 7,61 % sur la période 2026-2031. Les stratégies de talents numériques en mode côtier proche stimulent la croissance du marché des centres de compétences mondiaux en Europe, de même que le renforcement des règles de localisation des données au sein de l'UE et la demande accrue des entreprises en capacités d'ingénierie cloud native. La fonction dominante des technologies de l'information et des services numériques a contribué à hauteur de 54,29 % du chiffre d'affaires en 2024, tandis que l'externalisation des processus de connaissance a enregistré la croissance la plus rapide, avec un TCAC de 7,87 %. Les grandes entreprises ont continué de représenter 86,38 % de la demande totale, tandis que les petites et moyennes entreprises ont affiché la croissance la plus forte à 9,26 %, la baisse du seuil d'entrée liée à l'adoption du cloud ayant facilité leur accès. Les tendances géographiques évoluent : le Royaume-Uni détenait 17,89 % de la part de marché des centres de compétences mondiaux européens en 2024, mais la Pologne comble l'écart sur une trajectoire de 8,25 % soutenue par des incitations fiscales attractives. Par secteur d'activité, la banque, les services financiers et l'assurance ont généré 34,57 % de la demande en 2024, tandis que la santé et les sciences de la vie ont affiché la plus forte dynamique future avec un TCAC de 8,19 %.

Principaux Enseignements du Rapport

- Par fonction, les technologies de l'information et les services numériques ont capté une part de 53,78 % du marché des centres de compétences mondiaux en Europe en 2025 ; l'externalisation des processus de connaissance devrait progresser à un TCAC de 7,84 % jusqu'en 2031.

- Par modèle d'engagement, les centres captifs détenaient 57,05 % de la taille du marché des centres de compétences mondiaux en Europe en 2025 ; les modèles hybrides de construction-exploitation-transfert progressent à un TCAC de 8,48 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 85,72 % de la participation en 2025, tandis que les petites et moyennes entreprises devraient croître à un TCAC de 9,07 %.

- Par secteur d'activité, la banque, les services financiers et l'assurance ont dominé avec une part de chiffre d'affaires de 34,10 % en 2025 ; la santé et les sciences de la vie ont affiché le TCAC le plus élevé à 8,05 % de 2025 à 2031.

- Par pays, le Royaume-Uni détenait une part de marché de 17,52 % en 2025, tandis que la Pologne est le marché à la croissance la plus rapide, avec un TCAC de 8,12 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Centres de Compétences Mondiaux en Europe

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande croissante de talents numériques en mode côtier proche | +2.1% | Europe occidentale et marchés nordiques | Moyen terme (2-4 ans) |

| Incitations gouvernementales fortes et subventions fiscales | +1.8% | Europe centrale et orientale, France, Allemagne | Court terme (≤ 2 ans) |

| Accélération des investissements en transformation numérique des entreprises | +2.3% | Royaume- Uni, Allemagne, Pays-Bas | Moyen terme (2-4 ans) |

| Arbitrage de coûts par rapport aux sièges d'Europe occidentale | +1.2% | Europe orientale, Portugal, Irlande | Long terme (≥ 4 ans) |

| Multiplication des structures hybrides de construction-exploitation-transfert multi-pays | +0.9% | À l'échelle de l'UE | Moyen terme (2-4 ans) |

| Disponibilité d'infrastructures d'énergie verte pour les objectifs ESG | +0.7% | Pays nordiques, Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Talents Numériques en Mode Côtier Proche en Europe

Les employeurs européens se tournent vers les viviers de talents au sein du marché unique, car le renforcement des règles de souveraineté des données et la contraction de la main-d'œuvre disponible érodent les avantages traditionnels de l'externalisation offshore. Soixante-dix-sept pour cent des entreprises interrogées par la Commission européenne ont constaté que les nouvelles recrues manquaient des compétences numériques nécessaires, tandis que la main-d'œuvre globale devrait se réduire de 2 millions de personnes par an jusqu'en 2040. Les centres de compétences en mode côtier proche comblent ce déficit en combinant alignement culturel, chevauchement des horaires de travail et juridictions de données sécurisées. L'ingénierie de plateformes IoT commande une prime d'embauche de 45 %, et les postes en intelligence artificielle progressent de 27 %. Ainsi, les entreprises ancrent les projets à haute complexité au sein du marché des centres de compétences mondiaux en Europe pour sécuriser des expertises rares.[1]Mercer, "L'Évolution de la Main-d'Œuvre," mercer.com

Incitations Gouvernementales Fortes et Subventions Fiscales pour les Centres de Compétences Mondiaux

Des crédits d'impôt R&D agressifs, des régimes de boîte à propriété intellectuelle et des subventions liées à l'emploi peuvent réduire les coûts d'exploitation effectifs jusqu'à 40 % dans des pays tels que la Pologne, la Hongrie et le Portugal. Ces économies amplifient l'attrait du marché des centres de compétences mondiaux en Europe en compensant l'inflation salariale. La super-déduction de 200 % de la Pologne pour les dépenses de R&D éligibles et les calendriers d'amortissement accéléré ont catalysé plusieurs annonces d'investissement en 2025. Alors que les règles du Pilier Deux de l'OCDE freinent la concurrence pure par les taux d'imposition, les gouvernements se tournent vers des remises liées à la productivité, soutenant les lancements hybrides de construction-exploitation-transfert qui évoluent vers des captifs à part entière une fois le transfert de connaissances achevé.

Accélération des Investissements en Transformation Numérique des Entreprises

L'intelligence artificielle, la 5G et les stratégies d'orchestration multi-cloud sous-tendent une nouvelle vague de budgets de transformation des entreprises qui orientent les travaux vers des centres de compétences spécialisés en science des données, gouvernance des modèles et robotisation des processus. Un tiers des plans numériques nationaux au sein de l'UE-27 financent explicitement des corridors de commercialisation de l'intelligence artificielle. Les entreprises établissent des centres de compétences mondiaux en Europe pour standardiser le DevSecOps, gérer la portabilité transfrontalière des données dans le cadre de la loi européenne sur les données et former le personnel aux architectures de confiance zéro. L'adoption verticale de l'intelligence artificielle dans les secteurs automobile, de la fabrication avancée et de la santé stimule la demande de laboratoires spécialisés intégrés dans les centres de compétences.

Arbitrage de Coûts par Rapport aux Sièges d'Europe Occidentale

Même en tenant compte de l'inflation salariale régionale, les dépenses mixtes de main-d'œuvre et d'installations en Europe centrale et orientale restent inférieures de 30 à 50 % aux références de Londres, Francfort ou Paris. Les économies s'élargissent lorsque les prix de l'énergie et les coûts de rénovation ESG sont pris en compte, ce qui favorise la migration des charges de travail vers des campus économes en énergie en Pologne, en Roumanie et au Portugal. Les densités de talents multilingues renforcent davantage la logique économique, permettant des services d'assistance de niveau financier ou des centres de service en langues nordiques à des tarifs avantageux. L'expansion conséquente des empreintes du marché des centres de compétences mondiaux en Europe dans les États membres de l'UE à moindre coût soutient la compétitivité à long terme des multinationales.

Analyse de l'Impact des Facteurs Contraignants*

| Facteur Contraignant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Intensification de la concurrence pour les talents et inflation salariale | -1.4% | Allemagne, Pays-Bas, pays nordiques | Court terme (≤ 2 ans) |

| Complexité réglementaire autour de la souveraineté des données dans l'UE | -0.8% | Toutes les juridictions de l'UE | Moyen terme (2-4 ans) |

| Hausse des coûts d'installation due aux rénovations conformes aux normes ESG | -0.6% | Zones métropolitaines d'Europe occidentale | Long terme (≥ 4 ans) |

| Évolutivité limitée des compétences linguistiques de niche | -0.4% | Micro-marchés spécialisés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intensification de la Concurrence pour les Talents et Inflation Salariale

Soixante-deux virgule huit pour cent des employeurs de l'UE ont eu du mal à recruter des spécialistes en TIC en 2024, ce qui a entraîné des hausses salariales à deux chiffres qui diluent les économies d'arbitrage classiques.[2]Autorité européenne du travail, "Trois façons pour les entreprises de l'UE de développer la main-d'œuvre TIC," eures.europa.eu L'attrition dans les postes d'intelligence artificielle et d'apprentissage automatique a atteint en moyenne 18 % en 2025, nettement supérieure aux normes des entreprises, tandis que les packages de rémunération globale se sont élargis pour inclure la flexibilité du travail à distance et les allocations de formation continue. Bien que des partenariats de reconversion avec les universités existent, leurs viviers de talents mettent plusieurs années à mûrir, maintenant les coûts de main-d'œuvre à court terme à un niveau élevé sur l'ensemble du marché des centres de compétences mondiaux en Europe.

Complexité Réglementaire Autour de la Souveraineté des Données dans l'UE

La loi européenne sur les données interdit certains transferts de données non personnelles et impose une portabilité de changement de fournisseur cloud d'ici 2025, imposant des exigences supplémentaires en matière de chiffrement, d'audit et de contractualisation aux centres de données.[3]Lexology, "La loi européenne sur les données est désormais formellement adoptée," lexology.com Les mises en œuvre nationales divergentes des directives communes créent des points de contrôle de conformité incohérents, qui ralentissent les déploiements multi-pays et allongent le délai de création de valeur pour les nouveaux centres. L'automatisation juridique et la colocalisation en cloud local atténuent les risques ; cependant, les dépenses supplémentaires compriment les marges effectives du marché des centres de compétences mondiaux en Europe jusqu'au milieu de la décennie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Fonction / Capacité : Les Services Numériques Stimulent la Vélocité de l'Innovation

Les technologies de l'information et les services numériques ont contribué à hauteur de 53,78 % du chiffre d'affaires du marché des centres de compétences mondiaux en Europe en 2025, soulignant leur primauté dans l'orchestration des charges de travail cloud natives. Le segment combine l'ingénierie logicielle, les opérations de plateforme et la gouvernance de la cybersécurité au sein de centres d'excellence alignés sur les codes de protection des données de l'UE. Les pipelines de livraison continue, l'orchestration de conteneurs et les cadres de confiance zéro constituent le cœur technique, tandis que les équipes Scrum bilingues renforcent la proximité avec les clients.

L'externalisation des processus de connaissance, bien que plus modeste, est la ligne à la croissance la plus rapide avec un TCAC de 7,84 % jusqu'en 2031. Les rapports réglementaires complexes, la pharmacovigilance et l'analyse des risques financiers alimentent cette demande, favorisant les centres qui associent expertise sectorielle et analytique avancée. La taille du marché des centres de compétences mondiaux en Europe attribuée à l'externalisation des processus de connaissance devrait dépasser 18,06 milliards USD d'ici 2031, reflétant la multiplication des charges de travail de conformité et la demande croissante d'assistance à la recherche assistée par intelligence artificielle.

Par Modèle d'Engagement : Les Structures Hybrides Gagnent en Traction Stratégique

Les centres captifs détenaient 57,05 % du volume en 2025, les entreprises préservant la propriété intellectuelle et la clarté de la gouvernance. Les équipes RH internes et les conseillers juridiques maison assurent une supervision directe des ensembles de données sensibles, notamment dans le cadre des obligations de sous-traitant de l'article 28 du RGPD. Les captifs matures ajoutent une automatisation avancée dans les domaines de la finance, des achats et de l'analytique du capital humain pour améliorer les niveaux de service internes.

Les structures hybrides de construction-exploitation-transfert progressent à un taux annuel de 8,48 %, lancées par des entreprises qui manquent d'expertise au démarrage mais valorisent la propriété à terme. Les prestataires conçoivent et font évoluer les centres pendant 24 à 36 mois avant que la propriété en capital ne soit transférée au client. Les gains de part de marché des centres de compétences mondiaux en Europe pour les modèles hybrides dépassent ceux des modèles externalisés traditionnels, grâce à des mécanismes flexibles de transfert de risques et des cycles d'acquisition de talents plus rapides.

Par Taille d'Organisation : Les PME Accélèrent l'Adoption Numérique

Les grandes entreprises représentaient 85,72 % des dépenses en 2025, consolidant leur influence descendante sur les normes de l'écosystème et la rigueur de la sélection des fournisseurs. Leurs centres mettent l'accent sur la conformité complexe multi-juridictions et les développements de plateformes propriétaires.

Les PME, cependant, enregistrent un TCAC de 9,07 % grâce aux piles SaaS et à faible code qui abaissent les seuils d'entrée. Les accélérateurs cloud prêts à l'emploi regroupent des modules de service desk, DevOps et gouvernance des données, permettant à des budgets annuels inférieurs à 5 millions USD de maintenir des hubs viables. Les centres de compétences mondiaux en Europe et leurs homologues du secteur indiquent que les PME privilégient les installations multi-locataires en Pologne et au Portugal, où les équipements de campus sont partagés, réduisant ainsi les frais généraux.

Par Secteur d'Activité : La Transformation de la Santé Accélère la Croissance

La banque, les services financiers et l'assurance ont dominé le chiffre d'affaires 2025 à 34,10 % en raison de pistes d'audit strictes et d'analyses de fraude en temps réel. Les centres ici intègrent le renforcement des systèmes de paiement, l'analyse des risques Bâle IV et les solutions de conservation d'actifs numériques.

Le secteur de la santé et des sciences de la vie devrait se développer à un taux annuel de 8,05 %, porté par l'Espace européen des données de santé, qui impose un traitement sécurisé et interopérable des dossiers patients. Les centres spécialisés en Irlande et aux Pays-Bas se concentrent sur l'annotation de données cliniques de qualité réglementaire, la validation de logiciels de dispositifs médicaux et les pipelines d'intelligence artificielle pharmacogénomique. La taille du marché des centres de compétences mondiaux en Europe dédiée aux applications de santé devrait dépasser 12,63 milliards USD d'ici 2031, à mesure que l'échange transfrontalier d'ordonnances électroniques prend de l'ampleur.

Analyse Géographique

Le Royaume-Uni a conservé 17,52 % du chiffre d'affaires du marché des centres de compétences mondiaux en Europe en 2025, tirant parti de sa profonde expertise en services financiers, de l'avantage de la langue anglaise et de l'alignement sur le fuseau horaire GMT. Les frictions liées aux transferts de données post-Brexit encouragent cependant des architectures à double hub : les captifs britanniques s'associent désormais à des filiales domiciliées dans l'UE pour servir les clients continentaux sans la complexité des clauses contractuelles types. [4]Parlement européen, "Protection des données européennes stratégiques et sensibles," europarl.europa.eu La continuité de la politique d'investissement, les solides programmes de développement des compétences en cybersécurité et l'accès de Londres aux capitaux continuent de soutenir son leadership, malgré des coûts salariaux plus élevés.

La Pologne est la grande performante, progressant à 8,12 % jusqu'en 2031, portée par des crédits fiscaux libellés en euros qui réduisent les dépenses de R&D des deux tiers pour les projets éligibles. Les agglomérations de Varsovie et de Cracovie accueillent des diplômés multilingues, des dorsales fibre 5G et une offre abondante de bureaux de classe A. Les approbations des entreprises favorisent également le statut de membre du marché unique européen de la Pologne, évitant les complications liées à la certification des règles d'origine qui affectent les hubs de pays tiers. Ces facteurs consolident la position de la Pologne comme destination privilégiée pour les centres en création au sein du marché des centres de compétences mondiaux en Europe.

L'Allemagne et la France affichent une croissance modérée, ancrée dans leurs bases industrielles nationales et leur accès aux sources d'énergie renouvelable. Les clusters allemands de Munich et Berlin soutiennent les logiciels automobiles et l'analytique des systèmes d'exécution de la fabrication. Les sites français mettent l'accent sur l'ingénierie aérospatiale et les technologies de l'information pour les biens de luxe, soutenus par des cadres nationaux d'éthique de l'intelligence artificielle. Le reste de l'Europe, englobant les États nordiques et la péninsule ibérique, offre des avantages de niche : la Suède et la Finlande fournissent des centres de données à énergie verte, tandis que le Portugal propose des laboratoires d'expérience client multilingues à coût compétitif. Collectivement, ces régions offrent une diversification aux entreprises, équilibrant risque, coût et critères ESG.

Paysage Concurrentiel

La concurrence sur le marché des centres de compétences mondiaux en Europe est modérée, les principaux acteurs combinant expertise réglementaire, ingénierie cloud hybride et automatisation par intelligence artificielle pour élargir leurs marges de service. Les acteurs institutionnels établis, tels que JPMorgan Chase, HSBC et Citi, exploitent des centres captifs de plusieurs milliers de postes qui gèrent l'analytique des risques et l'orchestration des paiements numériques. Leurs investissements précoces dans le RGPD et les piles juridiques internes dissuadent les nouveaux entrants dans les secteurs à forte conformité.

Les grands acteurs technologiques, notamment Microsoft, IBM et Amazon Web Services, superposent une infrastructure hyperscale avec des pods de services professionnels qui architecturent des zones d'atterrissage cloud et assurent la garde de la souveraineté des données. Par exemple, l'investissement de 15,7 milliards USD d'AWS pour 2025-2033 renforce les zones régionales en Allemagne et en Espagne, offrant aux clients des options de résidence des charges de travail d'intelligence artificielle. Ces stratégies renforcent la position des fournisseurs cloud sur le marché des centres de compétences mondiaux en Europe en tant que partenaires plutôt que simples propriétaires.

Des perturbateurs de niche se taillent des créneaux dans la conception d'algorithmes quantiques, l'analytique de conformité ESG et la formation de modèles d'intelligence artificielle multilingues. Ils remportent des contrats en proposant des preuves de concept en 90 jours et des conditions flexibles pour la propriété intellectuelle. Pendant ce temps, les leaders européens des équipements de télécommunications tels que Nokia et Ericsson intègrent la R&D en 5G et en réseaux privés dans leurs laboratoires nordiques pour accélérer le développement de cas d'usage de l'informatique en périphérie. La concession de licences croisées facilitée par le futur système de brevet unitaire abaisse encore les obstacles à l'entrée pour les captifs à forte intensité de R&D.

Leaders du Secteur des Centres de Compétences Mondiaux en Europe

IBM Corporation

Microsoft Corporation

Google LLC

ABB Ltd.

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Amazon Web Services a annoncé 15,7 milliards USD pour la croissance des infrastructures cloud en Allemagne et en Espagne jusqu'en 2033 afin de satisfaire les règles de résidence des charges de travail d'intelligence artificielle.

- Septembre 2025 : Computacenter a investi 45 millions EUR (48 millions USD) dans des plateformes de services gérés améliorées par l'intelligence artificielle sur l'ensemble de son parc européen.

- Août 2025 : Microsoft a dévoilé un hub d'intelligence artificielle et de cloud de 2,1 milliards USD en Italie, incluant des programmes visant à créer 30 000 emplois numériques d'ici 2030.

- Août 2025 : Ericsson a lancé un hub d'optimisation de réseau 5G à Stockholm employant 200 ingénieurs.

Périmètre du Rapport sur le Marché des Centres de Compétences Mondiaux en Europe

Le périmètre de l'étude sur les centres de compétences mondiaux pour la segmentation du marché par fonction/capacité pour (i) le segment des technologies de l'information (TI) et des services numériques est limité au développement logiciel, à la gestion du cloud et des infrastructures, à la cybersécurité, à l'analytique des données et à l'intelligence artificielle/apprentissage automatique ; (ii) le segment ingénierie / R&D externalisée est limité à la conception et aux tests de produits, aux systèmes embarqués, au jumeau numérique / simulation ; (iii) le segment de gestion des processus métier est limité à la finance et à la comptabilité, aux ressources humaines, à la paie et à la gestion des talents, aux achats, au service client ; et (iv) le segment d'externalisation des processus de connaissance est limité à l'étude de marché et aux analyses, à la gestion des risques et à la conformité, au soutien juridique et réglementaire, au soutien à la stratégie et au conseil. De même, pour la segmentation par modèle d'engagement, le périmètre pour (i) le modèle hybride de construction-exploitation-transfert est limité à la coentreprise / partenariat stratégique et au modèle captif virtuel. Le reste du périmètre des segments est tel que spécifié pour le segment listé.

| Technologies de l'Information (TI) et Services Numériques |

| Ingénierie / R&D Externalisée |

| Gestion des Processus Métier |

| Externalisation des Processus de Connaissance |

| Captif (Auto-Construction) / Interne |

| Construction-Exploitation-Transfert |

| Hybride Construction-Exploitation-Transfert |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Banque, Services Financiers et Assurance (BFSI) |

| Télécommunications et TI |

| Santé et Sciences de la Vie |

| Fabrication, Automobile et Industrie |

| Commerce de Détail et Biens de Consommation |

| Autres Secteurs d'Activité |

| Royaume-Uni |

| Allemagne |

| France |

| Pologne |

| Europe Centrale et Orientale |

| Reste de l'Europe |

| Par Fonction / Capacité | Technologies de l'Information (TI) et Services Numériques |

| Ingénierie / R&D Externalisée | |

| Gestion des Processus Métier | |

| Externalisation des Processus de Connaissance | |

| Par Modèle d'Engagement | Captif (Auto-Construction) / Interne |

| Construction-Exploitation-Transfert | |

| Hybride Construction-Exploitation-Transfert | |

| Par Taille d'Organisation | Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) | |

| Par Secteur d'Activité | Banque, Services Financiers et Assurance (BFSI) |

| Télécommunications et TI | |

| Santé et Sciences de la Vie | |

| Fabrication, Automobile et Industrie | |

| Commerce de Détail et Biens de Consommation | |

| Autres Secteurs d'Activité | |

| Par Pays | Royaume-Uni |

| Allemagne | |

| France | |

| Pologne | |

| Europe Centrale et Orientale | |

| Reste de l'Europe |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée des centres de compétences mondiaux en Europe d'ici 2031 ?

La taille du marché des centres de compétences mondiaux en Europe devrait atteindre 148,38 milliards USD d'ici 2031.

Quelle est la taille du marché en 2026 ?

La taille du marché des centres de compétences mondiaux en Europe est de 102,9 milliards USD en 2026.

Quel pays connaît la croissance la plus rapide en matière de nouveaux centres de compétences ?

La Pologne devrait progresser à un TCAC de 8,12 % jusqu'en 2031, portée par de généreuses incitations fiscales en R&D et des coûts de main-d'œuvre compétitifs.

Quel secteur d'activité affiche la demande future la plus forte ?

Le secteur de la santé et des sciences de la vie devrait croître à un TCAC de 8,05 % à mesure que les entreprises s'adaptent aux réglementations de l'Espace européen des données de santé.

Comment se comportent les modèles hybrides de construction-exploitation-transfert ?

Les modèles hybrides de construction-exploitation-transfert enregistrent un TCAC de 8,48 %, le plus élevé parmi les types d'engagement, équilibrant flexibilité et contrôle à long terme.

Quel est le principal défi lié aux talents auquel font face les centres de compétences ?

La concurrence intense pour les expertises en intelligence artificielle, cybersécurité et IoT pousse la croissance des salaires et augmente les coûts d'exploitation globaux en Europe.

Pourquoi les entreprises choisissent-elles des centres en mode côtier proche plutôt que des hubs offshore traditionnels ?

Les centres en mode côtier proche offrent la conformité réglementaire avec les lois de souveraineté des données de l'UE, l'alignement culturel et de fuseau horaire, ainsi qu'un accès plus rapide aux compétences numériques spécialisées.

Dernière mise à jour de la page le: