Taille et Part du Marché des Centres de Compétences Mondiaux en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

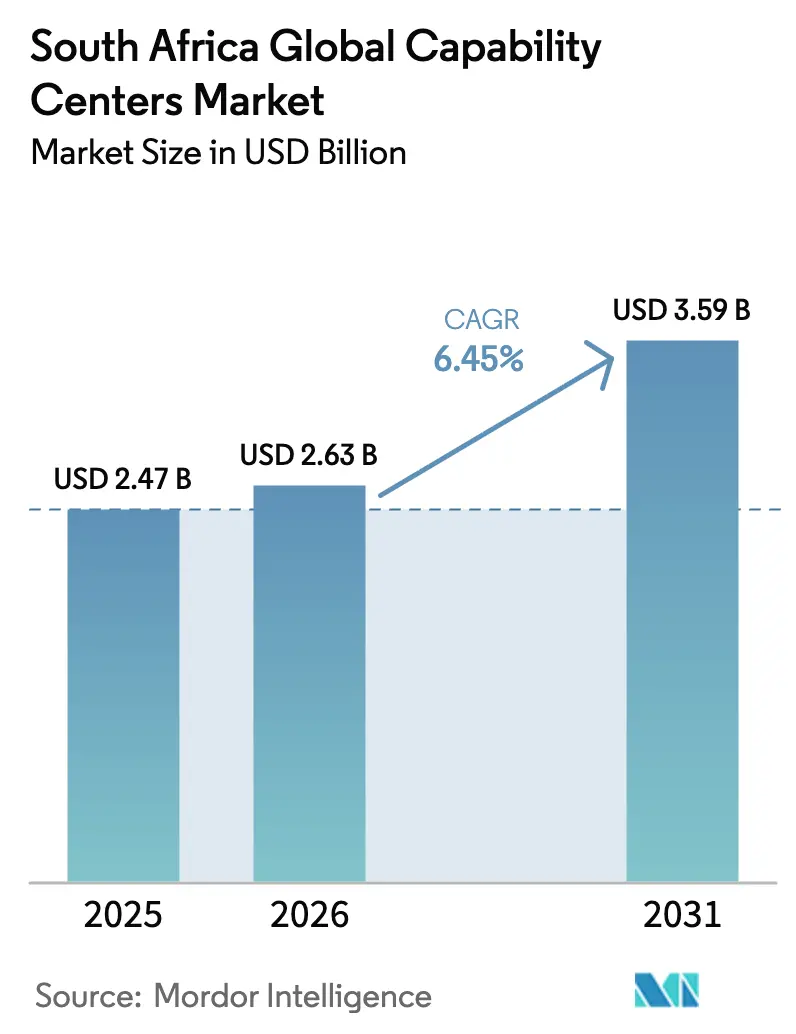

| Taille du marché de l'année de base (2025) | 2.47 Milliards de dollars |

| Taille du Marché (2026) | 2.63 Milliards de dollars |

| Taille du Marché (2031) | 3.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Compétences Mondiaux en Afrique du Sud par Mordor Intelligence

La taille du marché des Centres de Compétences Mondiaux en Afrique du Sud était évaluée à 2,47 milliards USD en 2025 et devrait croître de 2,63 milliards USD en 2026 pour atteindre 3,59 milliards USD d'ici 2031, à un TCAC de 6,45 % durant la période de prévision (2026-2031). Cette progression régulière est portée par un écart de coûts opérationnels de 55 à 65 % par rapport aux pôles traditionnels, une réduction supplémentaire des coûts de 7 à 10 % dans les zones économiques spéciales, et une capacité de câbles sous-marins en expansion qui réduit la latence vers l'Europe de 35 % et vers l'Asie-Pacifique de 28 %. La hausse des investissements dans le cloud et l'IA, notamment l'engagement d'un milliard USD de Microsoft, ainsi que les incitations provinciales qui ramènent l'impôt sur les sociétés à 15 % pour les projets éligibles, renforcent l'attrait du marché des Centres de Compétences Mondiaux en Afrique du Sud.[1]Microsoft South Africa, "Microsoft annonce un investissement d'un milliard USD en Afrique du Sud," microsoft.com Les viviers de talents multilingues couvrant plus de 70 langues, l'alignement des fuseaux horaires avec l'Europe et les perspectives d'amélioration du réseau électrique soutiennent également la croissance, même si les coupures d'électricité intermittentes, les tarifs énergétiques plus élevés et les pénuries aiguës d'architectes seniors en ingénierie, recherche et développement (ER&D) tempèrent l'expansion.

Principaux Enseignements du Rapport

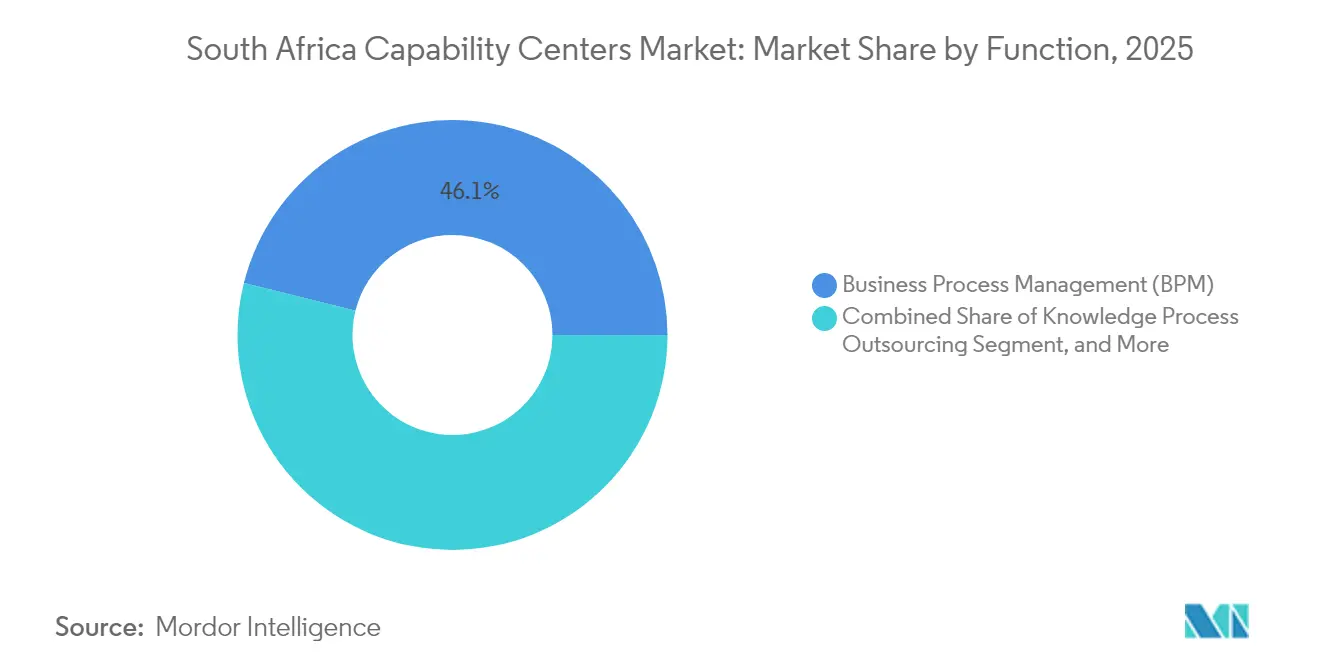

- Par fonction/compétence, la Gestion des Processus Métier a représenté 46,12 % des revenus en 2025 ; les Technologies de l'Information et Services Numériques devraient se développer à un TCAC de 6,78 % jusqu'en 2031.

- Par modèle d'engagement, le modèle captif en interne détenait 58,25 % de part du marché des Centres de Compétences Mondiaux en Afrique du Sud en 2025, tandis que la structure hybride de Construction-Exploitation-Transfert devrait enregistrer un TCAC de 7,31 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 75,95 % de la taille du marché des Centres de Compétences Mondiaux en Afrique du Sud en 2025, et le segment des PME devrait progresser à un TCAC de 7,95 % jusqu'en 2031.

- Par secteur industriel, les télécommunications et l'IT ont dominé avec une part de revenus de 33,12 % en 2025 ; les services bancaires, financiers et d'assurance devraient progresser à un TCAC de 6,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Centres de Compétences Mondiaux en Afrique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance rapide des initiatives de transformation numérique parmi les entreprises sud-africaines | +1.2% | National, avec des concentrations à Johannesburg, Le Cap et Durban | Moyen terme (2 à 4 ans) |

| Incitations des Zones Économiques Spéciales du gouvernement pour les parcs technologiques | +0.9% | Zones SEZ du Gauteng, du Cap-Occidental, du KwaZulu-Natal | Long terme (≥ 4 ans) |

| Expansion de la capacité des câbles sous-marins, réduisant la latence vers l'Europe et l'Asie-Pacifique | +1.1% | Régions côtières avec retombées vers les pôles intérieurs | Court terme (≤ 2 ans) |

| Arbitrage des coûts par rapport aux destinations matures de Centres de Compétences Mondiaux | +1.4% | Mondial, avec des avantages principaux dans les zones métropolitaines de Johannesburg et du Cap | Moyen terme (2 à 4 ans) |

| Disponibilité de talents multilingues pour la couverture des services EMEA | +0.8% | National, concentré dans les centres urbains | Long terme (≥ 4 ans) |

| Hausse du financement par capital-risque dans les start-ups technologiques d'entreprise, permettant des partenariats avec les Centres de Compétences Mondiaux | +0.6% | Écosystèmes d'innovation de Johannesburg et du Cap | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses Rapides en Transformation Numérique parmi les Entreprises

Les entreprises sud-africaines ont augmenté leurs dépenses en transformation numérique de 23 % en 2024, et 78 % des grandes entreprises ont classé la migration vers le cloud et l'adoption de l'IA parmi leurs trois principaux objectifs stratégiques.[2]Banque de Réserve Sud-Africaine, "Bulletin Trimestriel T3 2024," resbank.co.za Étant donné que le marché des Centres de Compétences Mondiaux en Afrique du Sud offre un service en quasi-temps réel vers l'Europe, ces entreprises canalisent leurs programmes d'analytique, de cybersécurité et d'automatisation vers des centres locaux pour une couverture 24 heures sur 24. Le Programme de Développement des Compétences Numériques, géré conjointement avec Microsoft et Amazon Web Services, vise à former 50 000 diplômés d'ici 2026 et à faciliter l'expansion future des capacités. L'application rigoureuse de la protection des données en vertu de la Loi sur la Protection des Informations Personnelles élargit la demande de services de gouvernance et de gestion des risques, orientant des travaux de connaissance à plus haute valeur ajoutée vers les portefeuilles des Centres de Compétences Mondiaux.

Incitations des Zones Économiques Spéciales Gouvernementales

Les révisions de 2024 ont accordé des déductions fiscales de 100 % sur les infrastructures technologiques éligibles et ont réduit le traitement des permis de travail de huit mois à six semaines. Les taux d'imposition des sociétés peuvent descendre à 15 % pour les cinq premières années dès qu'un centre dépasse 100 employés. Les zones de Dube TradePort et d'Atlantis ont augmenté les effectifs des Centres de Compétences Mondiaux de 34 % en 2024 et proposent désormais des parcours ISO 27001 pré-certifiés, réduisant les délais de conformité pour les secteurs sensibles aux risques. En conséquence, le marché des Centres de Compétences Mondiaux en Afrique du Sud voit affluer des fonctions à haute valeur ajoutée telles que la conception en ingénierie automobile et le développement de modèles d'IA.

Expansion de la Capacité des Câbles Sous-Marins

Les systèmes 2Africa et Equiano ont augmenté la capacité de bande passante nationale et internationale de 180 Tbps, réduisant la latence aller-retour vers Londres à 165 ms et vers Singapour à 245 ms.[3]Google Cloud, "Mise à jour opérationnelle du câble Equiano," cloud.google.com La collaboration en temps réel permet des simulations d'ingénierie, des plateformes de trading à haute fréquence et des analyses de risques financiers en direct, des charges de travail qui nécessitaient auparavant une co-localisation en Europe. La baisse des coûts de transfert de données, en recul de 25 % pour les clients entreprises, élargit davantage les marges au sein du marché des Centres de Compétences Mondiaux en Afrique du Sud.

Arbitrage des Coûts par Rapport aux Destinations Matures de Centres de Compétences Mondiaux

Les coûts de main-d'œuvre qualifiée restent 30 à 40 % inférieurs à ceux de la Pologne et de la République tchèque, et 55 à 65 % inférieurs à ceux de villes telles que Dallas, Manchester ou Sydney. Par ailleurs, les loyers immobiliers s'établissent en moyenne à 12-18 USD par m² dans les principaux corridors de Johannesburg et du Cap. Les abattements des zones économiques spéciales réduisent encore le coût total de possession de 7 à 10 %, conférant aux Centres de Compétences Mondiaux en Afrique du Sud un avantage décisif pour les tâches courantes de Gestion des Processus Métier et, de plus en plus, pour les processus de connaissance complexes à composantes salariales plus élevées.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Alimentation électrique intermittente et coûts énergétiques élevés | -1.8% | National, avec un impact sévère au Gauteng et au KwaZulu-Natal | Court terme (≤ 2 ans) |

| Pénurie d'architectes seniors en ER&D pour les programmes de technologie de pointe | -1.2% | National, concentré dans les pôles techniques | Long terme (≥ 4 ans) |

| Réglementations du travail rigides augmentant les délais de recrutement pour les grands effectifs | -0.9% | National, avec une charge administrative dans les grandes villes | Moyen terme (2 à 4 ans) |

| Préoccupations accrues en matière de cybersécurité face à la hausse des incidents de rançongiciels | -0.7% | National, avec un accent sur les centres de services financiers | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Alimentation Électrique Intermittente et Coûts Énergétiques Élevés

Les incidents de délestage ont diminué de 40 % d'une année sur l'autre en 2024, mais ont tout de même affecté 60 % des entreprises, incitant à des investissements dans des alimentations de secours allant de 50 000 à 200 000 USD par installation.[4]Eskom Holdings, "Rapport de Performance sur le Délestage 2024," eskom.co.za Les tarifs ont augmenté de 18,65 % en 2024, ajoutant 0,08 à 0,12 USD par kWh et comprimant les marges pour les fonctions à forte intensité de données. Des opérateurs tels qu'Amazon et Microsoft contrent ce risque en investissant dans des projets solaires à l'échelle des services publics et tirent parti des réglementations de 2024 qui permettent une auto-production allant jusqu'à 100 MW sans nécessiter de licence.

Pénurie d'Architectes Seniors en ER&D

Seulement 2 400 professionnels détiennent des qualifications avancées en systèmes embarqués ou en conception de semi-conducteurs, tandis que la demande pour 4 200 postes est attendue d'ici 2026. Les programmes de formation universitaire à l'Université du Witwatersrand et à l'Université du Cap ne produisent que 150 à 200 spécialistes qualifiés par an, obligeant les entreprises à recruter des talents expatriés. Le traitement des visas s'est amélioré ; cependant, les primes salariales aux États-Unis et en Europe occidentale dépassent les offres sud-africaines de 40 à 60 %, maintenant ainsi l'écart de talents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Fonction / Compétence : La GPM Reste l'Ancre Tandis que le Numérique Gagne en Vitesse

La Gestion des Processus Métier a contribué à hauteur de 46,12 % des revenus 2025 du marché des Centres de Compétences Mondiaux en Afrique du Sud et a maintenu un TCAC sain de 5,11 % sur la période 2020-2025. L'expertise bancaire, une infrastructure de centres de contact mature et de solides références en matière de conformité attirent les travaux de finance et comptabilité L1-L3, de service client et de traitement des sinistres. Les Technologies de l'Information et Services Numériques ont gagné en dynamisme à mesure que l'adoption du cloud s'est accélérée, portant son taux de croissance à 6,78 % de 2026 à 2031. Le programme d'IA d'un milliard USD de Microsoft et le centre de développement élargi d'Amazon au Cap canalisent des rôles à haute valeur ajoutée en IA, DevOps et cybersécurité dans le pays, signalant que les fonctions numériques capteront une part plus importante du marché des Centres de Compétences Mondiaux en Afrique du Sud d'ici la fin de la décennie.

L'ingénierie et l'ER&D représentent une part estimée à 17,60 % mais font face à la contrainte de talents mentionnée précédemment. Les investissements de BMW, Mercedes-Benz et Ford se concentrent sur les plateformes électriques et autonomes, stimulant la demande d'ingénierie des systèmes basée sur les modèles et de logiciels de gestion des batteries. L'Externalisation des Processus de Connaissance détient une part de 12,30 %, portée par les programmes de bac à sable réglementaire de la Banque de Réserve Sud-Africaine qui transfèrent les charges de travail en fintech, regtech et analytique des risques vers les centres locaux. À mesure que davantage de clients regroupent la GPM à forte intensité transactionnelle avec l'analytique et l'IA, les synergies inter-fonctions sont susceptibles de débloquer une expansion supplémentaire des marges sur l'ensemble du marché des Centres de Compétences Mondiaux en Afrique du Sud.

Par Modèle d'Engagement : Dominance du Captif, Dynamisme du Hybride

Les centres captifs ont représenté 58,25 % des revenus en 2025, car les règles de souveraineté des données dans les secteurs bancaire, télécom et public favorisent la propriété directe. Les effectifs moyens dépassent 450 postes et englobent des configurations multifonctions intégrant la GPM, le support IT et les équipes de conformité. Les structures hybrides de Construction-Exploitation-Transfert connaissent la croissance la plus rapide, avec un TCAC de 7,31 %, car les entreprises équilibrent le contrôle des risques et l'agilité du capital en confiant la phase initiale de construction à des spécialistes tiers avant d'absorber les opérations à maturité.

Le pôle de banque numérique de Standard Bank, développé en collaboration avec Accenture, illustre une approche hybride qui a réduit les délais de lancement de neuf mois tout en maintenant la propriété de la propriété intellectuelle. Les modèles traditionnels de Construction-Exploitation-Transfert captent une part de 21,70 % et séduisent principalement les entreprises du marché intermédiaire à la recherche de points d'entrée rentables sans actifs fixes à long terme. Les obligations réglementaires en vertu de la Loi sur la Protection des Informations Personnelles continuent d'orienter les fonctions critiques de traitement des données vers les formats captifs et hybrides, ce qui implique que le marché des Centres de Compétences Mondiaux en Afrique du Sud maintiendra un mix de modèles à double voie.

Par Taille d'Organisation : L'Échelle des Grandes Entreprises Rencontre la Démocratisation des PME

Les grandes entreprises ont représenté 75,95 % de la demande en 2025. Leur capacité financière soutient des installations de bout en bout avec des sites de reprise après sinistre, une cyberdéfense multicouche et la certification ISO 27001. Les investissements d'installation se situent entre 2 millions et 5 millions USD, mais les coûts par poste restent 55 à 65 % inférieurs à ceux de l'Europe occidentale.

Le segment des PME, bien que plus modeste, progresse à un TCAC de 7,95 %, porté par des plateformes cloud natives et des espaces de travail partagés qui ramènent les coûts d'entrée à 50 000 USD. Les programmes gouvernementaux, tels que le fonds de préparation aux Centres de Compétences Mondiaux de l'Agence de Développement des Petites Entreprises, fournissent des subventions et des services de conseil, élargissant ainsi l'accès. Sur l'horizon de prévision, la cohorte des PME devrait élargir sa couverture sectorielle au-delà du support client vers les services de conformité et l'analytique de niche, ajoutant de la profondeur au marché des Centres de Compétences Mondiaux en Afrique du Sud.

Par Secteur Industriel : Les Télécommunications en Tête, le BFSI en Hausse

Les télécommunications et l'IT représentent ensemble 33,12 % des revenus du marché. Le déploiement national de la 5G par Vodacom et le déploiement de la fibre par MTN créent une demande soutenue pour les centres d'opérations réseau, les pôles d'expérience client et le support OSS/BSS. Les services bancaires, financiers et d'assurance sont positionnés pour un TCAC de 6,95 % à mesure que les rapports réglementaires, la connaissance du client (KYC) et les charges de travail de banque numérique migrent vers les Centres de Compétences Mondiaux.

Le fonds fintech de 100 millions USD de Standard Bank et la refonte de la banque numérique de Nedbank illustrent comment les dépenses en capital se traduisent par une demande de services partagés. Les secteurs de la fabrication et de l'automobile sont centrés autour du centre d'ingénierie des véhicules électriques de BMW à Rosslyn et du pôle de distribution de Toyota, avec un accent sur l'ingénierie, la recherche et le développement (ER&D), ainsi que l'orchestration de la chaîne d'approvisionnement. Les secteurs de la santé et des sciences de la vie connaissent une croissance grâce aux diagnostics IA de Discovery Health et au réseau de pharmacies numériques de Clicks Group. Le commerce de détail et les biens de consommation exploitent le marché des Centres de Compétences Mondiaux en Afrique du Sud pour le support du commerce électronique, la planification logistique du dernier kilomètre et l'analytique des consommateurs couvrant 15 pays africains.

Analyse Géographique

Johannesburg et Le Cap ont représenté 67,30 % du marché des Centres de Compétences Mondiaux en Afrique du Sud en 2025, portés par de solides dorsales en fibre optique, des viviers de main-d'œuvre multilingues et la proximité de l'aéroport international OR Tambo et de l'aéroport international du Cap. Le Gauteng accueille le plus grand nombre de Centres de Compétences Mondiaux dans les services financiers en raison de sa proximité avec la Bourse de Johannesburg, de ses campus d'entreprises bien développés et de ses relations réglementaires établies. Le Cap-Occidental domine les charges de travail numériques et cloud grâce aux clusters de recherche d'Amazon et de Google, aux partenariats universitaires et aux atterrissages directs des câbles Equiano et 2Africa.

Le KwaZulu-Natal émerge comme un nœud croissant pour l'automobile et la fabrication, alimenté par les incitations de la zone économique spéciale de Dube TradePort, le pôle de pièces détachées de Toyota et un écosystème de fournisseurs en plein essor près du port de Durban. Le Cap-Oriental, ancré par Port Elizabeth, bénéficie des opérations d'assemblage de Ford et de Volkswagen, avec un accent sur l'ingénierie, la recherche et le développement (ER&D), ainsi que le support de la chaîne d'approvisionnement pour les clients automobiles. Les provinces intérieures offrent des économies immobilières de 35 à 45 % par rapport aux métropoles côtières ; cependant, elles s'appuient sur une connectivité redondante via le campus de Teraco à Johannesburg pour atténuer les inconvénients de latence.

Les données historiques indiquent que l'emploi dans les Centres de Compétences Mondiaux du Cap-Occidental devrait croître à un taux de 26,80 % par an de 2020 à 2025, contre un rythme mature mais solide de 17,60 % pour le Gauteng. Les programmes provinciaux diffèrent : le Cap-Occidental accorde des permis accélérés et des bons de compétences technologiques, tandis que le Gauteng met l'accent sur les abattements fiscaux des zones économiques spéciales et l'expansion du réseau ferroviaire de banlieue pour élargir les bassins de main-d'œuvre. Les plans d'infrastructure nationaux totalisant 400 milliards ZAR d'ici 2030 donnent la priorité aux mises à niveau du réseau électrique et aux extensions routières, nivelant progressivement les disparités régionales de coûts et de fiabilité au sein du marché des Centres de Compétences Mondiaux en Afrique du Sud.

Paysage Concurrentiel

Le marché des Centres de Compétences Mondiaux en Afrique du Sud présente une concentration modérée, les cinq plus grands opérateurs détenant environ 35 % des revenus, laissant de la place aux spécialistes de niche. Les institutions financières nationales, notamment Standard Bank, FirstRand et ABSA, conservent leur leadership grâce à leurs centres de GPM et de conformité bien établis. Les fournisseurs mondiaux de cloud, notamment Microsoft, Amazon et Google, injectent plus de 4 milliards USD de capital combiné qui accélère les placements de travaux en IA, analytique et ER&D. L'expansion du campus de Teraco à Johannesburg pour 2,8 milliards USD fournit 40 MW de capacité neutre vis-à-vis des opérateurs avec des garanties de disponibilité de 99,99 %, attirant les charges de travail sensibles à la latence.

Les comportements stratégiques favorisent de plus en plus les modèles d'engagement hybrides. La co-construction de Standard Bank avec Accenture a réduit le risque de déploiement tout en préservant la supervision des données. La suite d'analytique basée sur Azure de Discovery Health a réduit les délais de traitement des sinistres de 60 % et a permis à l'assureur de redéployer son personnel vers des examens cliniques à plus haute valeur ajoutée. Des perturbateurs émergents, tels que Synthesis Software Technologies, utilisent des outils cloud natifs et une livraison agile pour proposer des tarifs inférieurs de 20 à 25 % aux tarifs traditionnels, tout en maintenant la conformité ISO 27001.

Les opportunités inexploitées résident dans la recherche en informatique quantique, l'automatisation avancée de la fabrication et la conformité réglementaire spécifique à la région. Le mélange unique du pays entre des structures de coûts de marchés émergents et une gouvernance d'économie développée positionne le marché des Centres de Compétences Mondiaux en Afrique du Sud comme le nœud privilégié pour l'orchestration des services panafricains. Les partenariats en cours dans la production d'énergie et les projets solaires visent à réduire les coûts énergétiques à long terme de 30 à 40 %, renforçant ainsi la compétitivité des coûts face à l'Inde et à l'Europe de l'Est.

Leaders du Secteur des Centres de Compétences Mondiaux en Afrique du Sud

Amazon Development Centre South Africa (Amazon.com Inc.)

Google South Africa (Alphabet Inc.)

Microsoft South Africa (Microsoft Corporation)

Accenture South Africa (Accenture plc)

IBM South Africa (International Business Machines Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Le gouvernement sud-africain a introduit une incitation à la déduction fiscale de 150 % pour les fabricants qui investissent dans des actifs de production de véhicules électriques ou à hydrogène, effective à partir de mars 2026. Associée au Programme de Soutien au Développement Industriel de 1 milliard ZAR, cette politique devrait débloquer 30 milliards ZAR (1,6 milliard USD) d'investissements privés dans la fabrication automobile et positionner le pays pour sécuriser des fonctions de Centres de Compétences Mondiaux de nouvelle génération dans l'ingénierie des batteries, le développement des groupes motopropulseurs et la recherche sur l'électrification des véhicules.

- Mars 2025 : Microsoft s'est engagé à investir 5,4 milliards ZAR (297 millions USD) pour développer l'infrastructure cloud et IA jusqu'en 2027. Le plan ajoute une deuxième région cloud à Centurion et finance 50 000 certifications pour les jeunes en IA, science des données, analyse de cybersécurité et architecture de solutions cloud, s'attaquant aux contraintes du vivier de talents des Centres de Compétences Mondiaux en Afrique du Sud.

- Mars 2025 : Google a ouvert sa première région cloud africaine à Johannesburg avec un investissement de 2,5 milliards ZAR (137 millions USD). Le site réduit la latence pour les utilisateurs africains, devrait ajouter 2,1 milliards USD au PIB national et pourrait créer 40 000 emplois d'ici 2030, renforçant ainsi l'attrait de l'Afrique du Sud pour les opérations de Centres de Compétences Mondiaux cloud natifs.

- Mars 2025 : Business Process Enabling South Africa a publié une Proposition de Valeur Nationale mise à jour montrant une croissance de l'emploi sectoriel de 65 000 en 2019 à 150 000 en 2024, avec des revenus passant de 1,04 milliard USD à 2,91 milliards USD. La feuille de route vise à créer 500 000 emplois cumulés d'ici 2030 et offre un avantage de coût de 55 à 65 % par rapport à Dallas, Manchester et Sydney, avec une réduction potentielle supplémentaire de 7 à 10 % grâce aux incitations gouvernementales.

Périmètre du Rapport sur le Marché des Centres de Compétences Mondiaux en Afrique du Sud

Le périmètre de l'étude sur les centres de compétences mondiaux pour la segmentation du marché par Fonction/Compétence pour (i) le segment Technologies de l'Information (IT) et Services Numériques est limité au Développement de Logiciels, à la Gestion du Cloud et des Infrastructures, à la Cybersécurité, à l'Analytique des Données et à l'IA/AM ; (ii) le segment Ingénierie / ER&D est limité à la Conception et aux Tests de Produits, aux Systèmes Embarqués, au Jumeau Numérique / Simulation ; (iii) le segment Gestion des Processus Métier (GPM) est limité à la Finance et Comptabilité, aux RH, à la Paie et à la Gestion des Talents, aux Achats, au Service Client ; et (iv) le segment Externalisation des Processus de Connaissance est limité à la Recherche de Marché et aux Insights, à la Gestion des Risques et de la Conformité, au Support Juridique et Réglementaire, au Support Stratégique et Conseil. De même, pour la segmentation par Modèle d'Engagement, le périmètre pour (i) le modèle hybride de Construction-Exploitation-Transfert est limité à la Coentreprise / Partenariat Stratégique et au Modèle Captif Virtuel. Le reste du périmètre des segments est tel que spécifié pour le segment listé.

| Technologies de l'Information (IT) et Services Numériques |

| Ingénierie / ER&D |

| Gestion des Processus Métier (GPM) |

| Externalisation des Processus de Connaissance |

| Captif (Auto-Construit) / En Interne |

| Construction-Exploitation-Transfert |

| Construction-Exploitation-Transfert Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Services Bancaires, Financiers et d'Assurance (BFSI) |

| Télécommunications et IT |

| Santé et Sciences de la Vie |

| Fabrication, Automobile et Industrie |

| Commerce de Détail et Biens de Consommation |

| Autres Secteurs Industriels |

| Par Fonction / Compétence | Technologies de l'Information (IT) et Services Numériques |

| Ingénierie / ER&D | |

| Gestion des Processus Métier (GPM) | |

| Externalisation des Processus de Connaissance | |

| Par Modèle d'Engagement | Captif (Auto-Construit) / En Interne |

| Construction-Exploitation-Transfert | |

| Construction-Exploitation-Transfert Hybride | |

| Par Taille d'Organisation | Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) | |

| Par Secteur Industriel | Services Bancaires, Financiers et d'Assurance (BFSI) |

| Télécommunications et IT | |

| Santé et Sciences de la Vie | |

| Fabrication, Automobile et Industrie | |

| Commerce de Détail et Biens de Consommation | |

| Autres Secteurs Industriels |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des Centres de Compétences Mondiaux en Afrique du Sud en 2026 ?

La taille du marché des Centres de Compétences Mondiaux en Afrique du Sud devrait atteindre 2,63 milliards USD en 2026 et est projetée pour croître jusqu'à 3,59 milliards USD d'ici 2031.

Quel est le taux de croissance attendu pour l'activité des Centres de Compétences Mondiaux en Afrique du Sud ?

Le chiffre d'affaires agrégé devrait se développer à un TCAC de 6,45 % entre 2026 et 2031.

Quel domaine fonctionnel domine actuellement les opérations des Centres de Compétences Mondiaux dans le pays ?

La Gestion des Processus Métier détient la part la plus élevée en 2025 à 46,12 %, tirant parti d'une expertise approfondie dans les services financiers.

Quel modèle d'engagement connaît la croissance la plus rapide ?

La structure hybride de Construction-Exploitation-Transfert affiche la dynamique la plus forte avec un TCAC projeté de 7,31 % jusqu'en 2031.

Comment les problèmes d'alimentation électrique sont-ils traités par les opérateurs de Centres de Compétences Mondiaux ?

Les principaux opérateurs investissent dans des parcs solaires et des générateurs de secours, et les réglementations de 2024 permettent désormais une auto-production allant jusqu'à 100 MW sans licence, atténuant les préoccupations en matière de fiabilité.

Dernière mise à jour de la page le: