Taille et part du marché de la livraison express aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

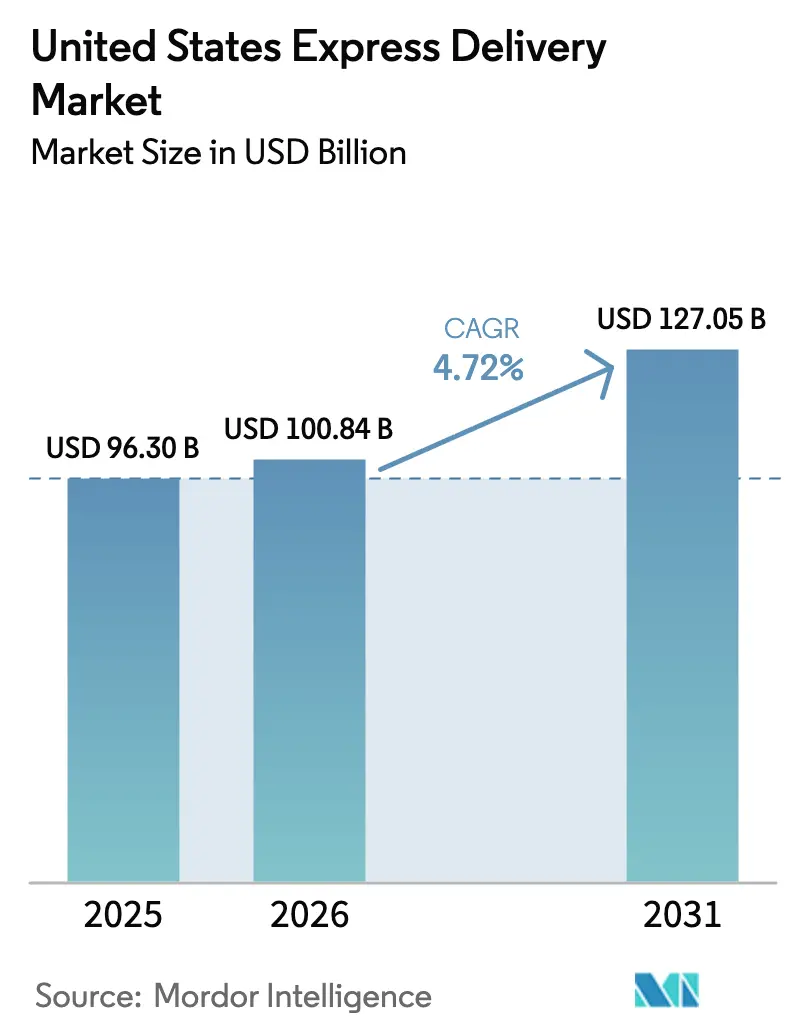

| Taille du marché de l'année de base (2025) | 96.30 Milliards de dollars |

| Taille du Marché (2026) | 100.84 Milliards de dollars |

| Taille du Marché (2031) | 127.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.72% CAGR |

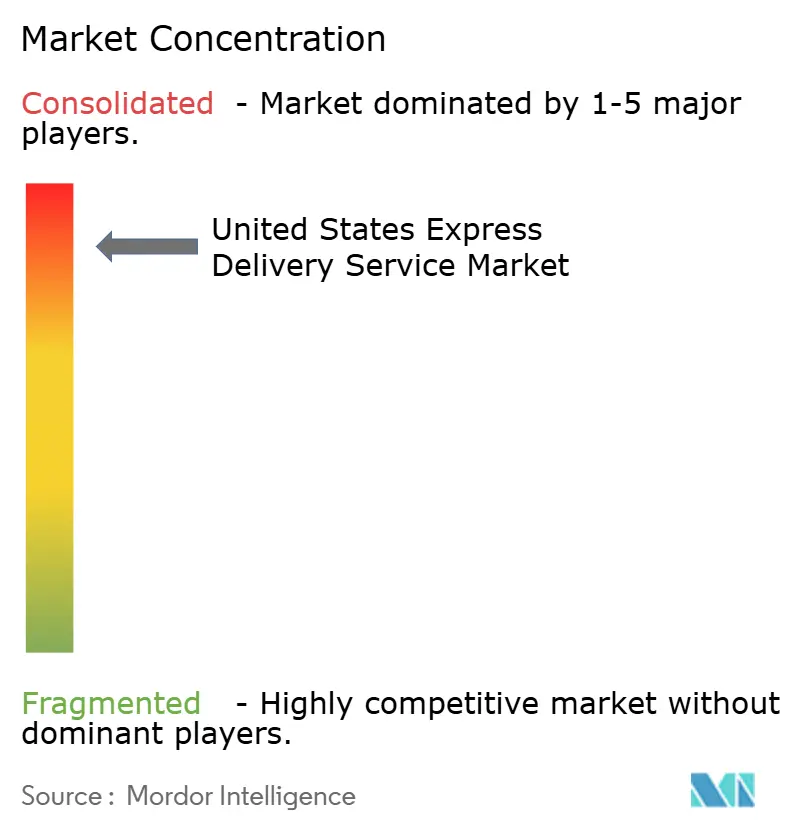

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la livraison express aux États-Unis par Mordor Intelligence

La taille du marché de la livraison express aux États-Unis était évaluée à 96,30 milliards USD en 2025 et devrait croître de 100,84 milliards USD en 2026 pour atteindre 127,05 milliards USD d'ici 2031, à un TCAC de 4,72 % au cours de la période de prévision (2026-2031). Les changements structurels dans l'exécution des commandes du commerce électronique, le renforcement des réglementations relatives à la chaîne du froid dans le secteur de la santé et les innovations rapides dans le domaine du dernier kilomètre continuent de redéfinir les priorités concurrentielles. La capacité d'Amazon à offrir un service le jour même ou le lendemain sur 60 % des volumes dans les 60 premières zones statistiques métropolitaines a ancré les attentes des consommateurs en matière de rapidité, poussant les transporteurs traditionnels à moderniser leurs réseaux et à développer une agilité facilitée par la technologie. Les plafonds d'attribution de créneaux horaires de la Federal Aviation Administration dans des hubs tels que Newark amplifient la valeur stratégique des réseaux routiers et créent des points d'entrée pour les transporteurs régionaux agiles[1]Federal Aviation Administration, "Gestion de la congestion à l'aéroport international Newark Liberty," govinfo.gov. Parallèlement, le nouveau niveau Ground Saver de UPS et la feuille de route de réduction des coûts Delivering for America du United States Postal Service polarisent le paysage des services entre des offres express à haute valeur ajoutée et des produits routiers optimisés en termes de coûts[2]United Parcel Service, "Présentation de UPS Ground Saver," about.ups.com. À mesure que les entreprises adoptent de plus en plus les micro-centres de traitement des commandes, les programmes de pièces de rechange à délai critique et la logistique à température contrôlée, le marché de la livraison express aux États-Unis est appelé à maintenir un élan équilibré et durable.

Principaux enseignements du rapport

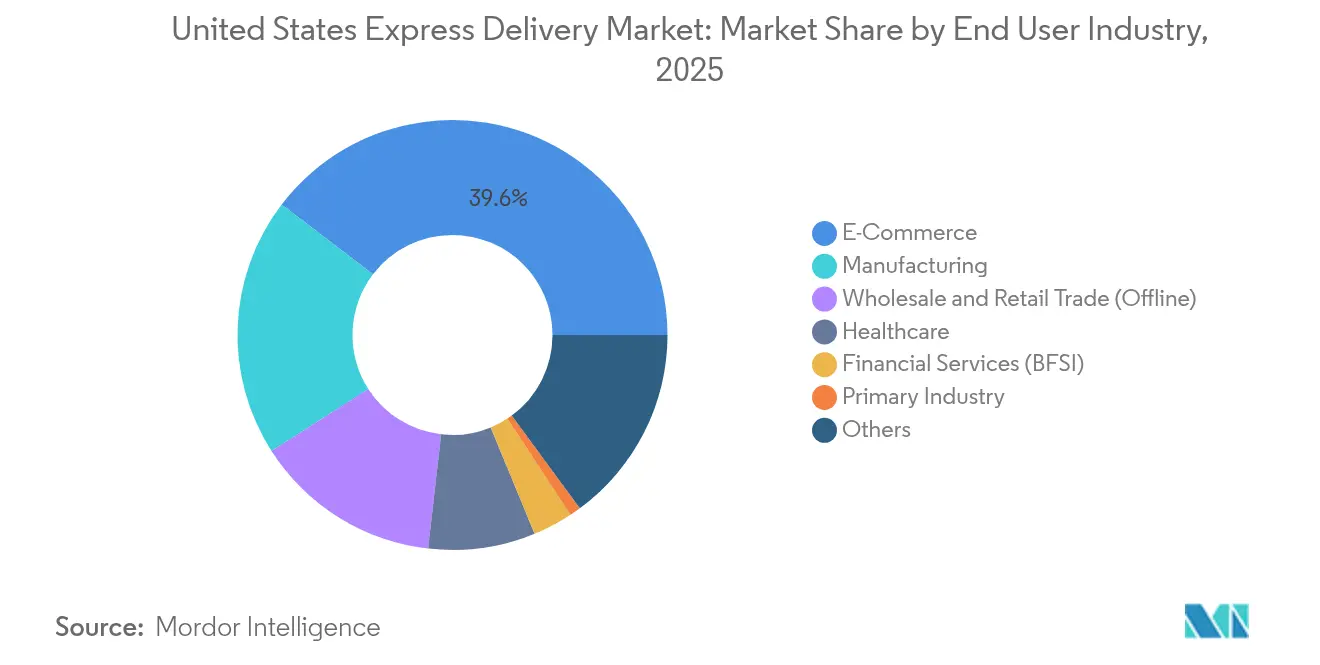

- Par secteur d'utilisateur final, le commerce électronique représentait 39,62 % de la part du marché de la livraison express aux États-Unis en 2025, tandis que le commerce de gros et de détail (hors ligne) affiche la projection de TCAC la plus élevée de 5,62 % (2026-2031).

- Par destination, le sous-segment national détenait 62,10 % de la taille du marché de la livraison express aux États-Unis en 2025, tandis que les services express internationaux devraient enregistrer le TCAC le plus élevé de 5,73 % entre 2026 et 2031.

- Par engagement de livraison, l'express à heure définie menait avec une part de revenus de 50,65 % en 2025 ; l'express à jour défini devrait s'étendre à un TCAC de 5,03 % entre 2026 et 2031.

- Par mode de transport, les services routiers représentaient 51,05 % des revenus de 2025, tandis que les services aériens devraient enregistrer le TCAC le plus élevé de 4,99 % entre 2026 et 2031.

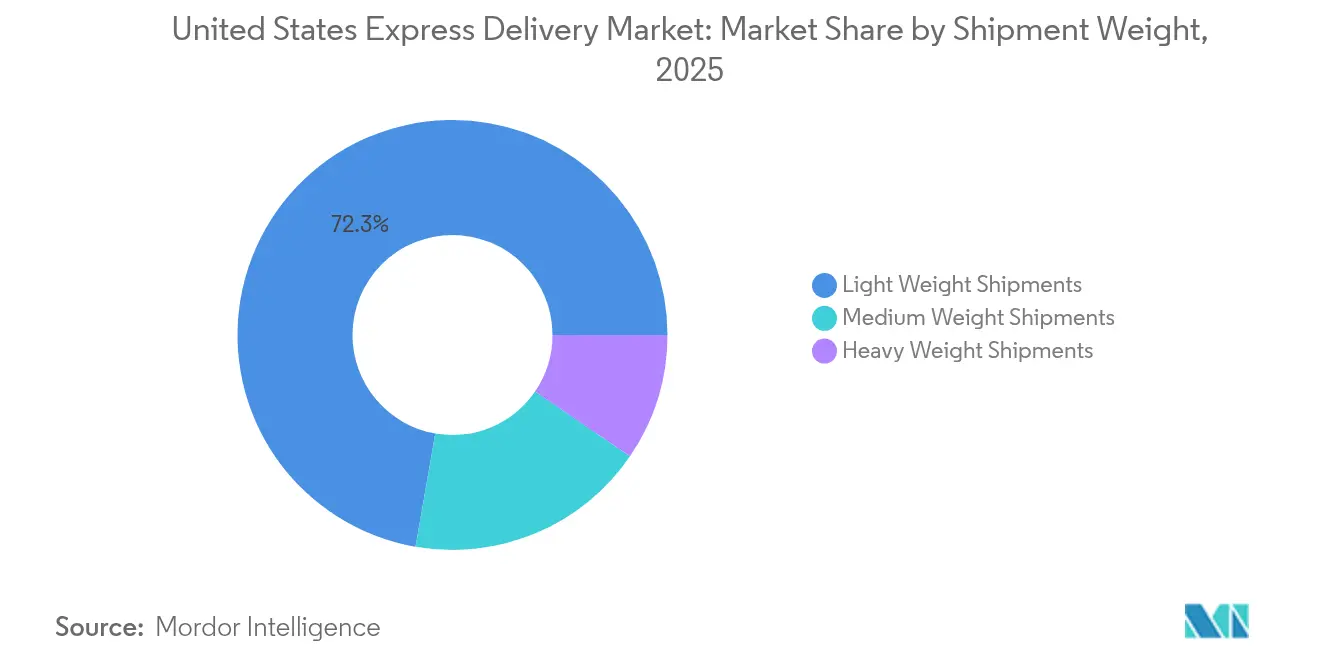

- Par poids d'expédition, les colis de faible poids représentaient 72,25 % de la part des revenus en 2025 ; la catégorie de poids moyen progresse à un TCAC de 5,26 % entre 2026 et 2031.

- Par modèle commercial, le segment entreprise à consommateur (B2C) menait avec une part de revenus de 61,35 % en 2025, mais le segment entreprise à entreprise (B2B) devrait croître à un TCAC de 5,47 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la livraison express aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance explosive des colis du commerce électronique livrés le jour même et le lendemain dans les 60 premières zones statistiques métropolitaines | +1.8% | 60 premières zones statistiques métropolitaines ; extension aux marchés secondaires | Court terme (≤ 2 ans) |

| Le passage des détaillants aux micro-centres de traitement des commandes stimulant les volumes express de « zone 0/1 » | +1.2% | Centres urbains ; extension vers les banlieues | Moyen terme (2-4 ans) |

| Le renforcement de la conformité à la chaîne du froid dans le secteur de la santé stimule la demande de services express à température contrôlée | +0.9% | National ; corridors pharmaceutiques | Long terme (≥ 4 ans) |

| Afflux entrant international tiré par les retours transfrontaliers des places de marché d'origine chinoise | +0.7% | Ports de la côte ouest ; centres de distribution intérieurs | Moyen terme (2-4 ans) |

| Le commerce par abonnement et les marques en vente directe aux consommateurs génèrent une croissance prévisible des volumes express | +0.5% | National, avec une concentration plus élevée dans les marchés suburbains aisés | Moyen terme (2-4 ans) |

| Les réseaux hybrides drones/fourgonnettes « 2 heures » gagnent du terrain pour les pièces de rechange B2B à délai critique | +0.4% | Pôles industriels ; métropoles pilotes sélectionnées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance explosive des colis du commerce électronique livrés le jour même et le lendemain dans les 60 premières zones statistiques métropolitaines

Amazon a traité 4 milliards de commandes livrées le jour même ou le lendemain sur le territoire national en 2024, illustrant l'impact opérationnel de son modèle de traitement des commandes régionalisé. Cette performance a engendré une exigence en cascade d'une vélocité comparable chez les concurrents, 99 % des grands acteurs du marché américain de la livraison le jour même visant à proposer une forme ou une autre de livraison le jour même d'ici 2025. Les transporteurs express doublent leurs installations dédiées à la livraison le jour même et réaffectent les capacités de tri urbain afin de protéger les corridors à forte rentabilité. Le marché américain de la livraison express concentre donc ses capitaux dans les zones métropolitaines les plus denses, ce qui conduit à une structure de service à deux niveaux remettant en cause l'économie d'une couverture nationale. Dans les zones rurales, les transporteurs expérimentent des drones et des camionnettes autonomes comme substituts viables aux itinéraires coûteux assurés par camion, soulignant une dynamique portée par la technologie en faveur d'une desserte inclusive du territoire.

Le passage des détaillants aux micro-centres de traitement des commandes stimulant les volumes express de « zone 0/1 »

Les micro-centres de traitement des commandes automatisés réduisent le kilométrage moyen des colis à moins de cinq kilomètres, permettant aux expéditions tarifées sur la base du transport routier d'atteindre des objectifs de rapidité au niveau des services express. Le déploiement du Projet Juniper d'Amazon illustre comment la robotique modulaire peut reconvertir des surfaces commerciales sous-utilisées en nœuds de traitement des commandes de moins d'une heure. Les prestataires de services express génèrent des revenus supplémentaires en proposant le saut de zones, les enlèvements programmés et les retours gérés adaptés à ces nœuds urbains. Cependant, la mise à l'échelle des micro-centres de traitement des commandes reste gourmande en capital, et l'enthousiasme initial axé sur l'épicerie s'est modéré au fur et à mesure que les volumes se normalisent. Les mises à niveau continues de la robotique et les rayonnages flexibles améliorent le retour sur investissement, permettant au marché de la livraison express aux États-Unis de capter un trafic ultra-local premium malgré des cycles d'engouement qui se calment.

Au fur et à mesure que la conformité à la chaîne du froid dans le secteur de la santé se renforce, les services express premium sont amenés à en bénéficier

L'engagement de DHL d'investir 2 milliards EUR (2,20 milliards USD) dans la logistique de santé d'ici 2030 alloue la moitié du capital aux Amériques, en ajoutant des hubs certifiés PIB et en développant la capacité cryogénique[3]DHL Group, "DHL investit 2 milliards EUR pour développer la logistique de santé," group.dhl.com . FedEx introduit des systèmes avancés de télémétrie et des conteneurs réutilisables isolés pour protéger les produits biologiques tout au long du transport. Les directives strictes de la FDA imposent désormais un audit de température plus granulaire, créant des barrières réglementaires qui favorisent les acteurs établis disposant de réseaux validés. La logistique des essais cliniques amplifie l'impératif, car les retards mettent en danger la sécurité des patients et les pipelines de produits. En conséquence, les expéditeurs du secteur de la santé acceptent des frais premium pour des remises garanties, soutenant un rendement plus élevé par kilo dans le marché de la livraison express aux États-Unis.

Croissance des flux entrants internationaux liée aux retours transfrontaliers des places de marché d'origine chinoise

Temu et SHEIN ont dépassé plusieurs plateformes occidentales en termes de volume de transactions transfrontalières aux États-Unis, poussant les colis entrants à la hausse et augmentant les ratios de retour liés à l'insatisfaction concernant la coupe et la qualité[4]International Post Corporation, "Enquête 2024 sur les acheteurs du commerce électronique transfrontalier," ipc.be. Les transporteurs commercialisent désormais des programmes d'étiquettes prépayées et des centres de retour consolidés pour rationaliser les flux inverses. Le risque réglementaire s'est intensifié après la suppression de l'exemption de minimis de 800 USD sur de nombreuses expéditions, augmentant les exigences douanières et les droits de douane. Les réseaux express qui fournissent des services de courtage, la validation des codes harmonisés et des calculateurs de droits captent des parts sur les plateformes qui s'appuient sur des canaux postaux plus lents. Par conséquent, les colis entrants internationaux renforcent la diversité de la composition des revenus du marché de la livraison express aux États-Unis malgré des coûts de conformité plus élevés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Substitution modale express-routier à mesure que les expéditeurs optent pour des solutions moins coûteuses | -1.4% | National ; segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Les conventions collectives syndicales augmentant le coût par arrêt du dernier kilomètre | -0.8% | Nord-Est et Midwest syndiqués | Moyen terme (2-4 ans) |

| Les couvre-feux de capacité aéroportuaire limitant l'expansion du tri nocturne dans les hubs de niveau 1 | -0.6% | Grands aéroports métropolitains ; corridor du Nord-Est | Long terme (≥ 4 ans) |

| La hausse des coûts du carburant pèse sur l'économie des livraisons et l'optimisation des itinéraires | -0.5% | National ; liaisons longue distance | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Substitution modale express-routier à mesure que les expéditeurs optent pour des solutions moins coûteuses

Les expéditeurs se tournent vers des niveaux économiques tels que UPS Ground Saver pour atténuer les pressions inflationnistes. Les études consommateurs confirment que 90 % des acheteurs acceptent des délais plus longs en échange de la gratuité des frais d'expédition, érodant ainsi la prime d'urgence autrefois unique à l'express. FedEx et UPS ont institué des hausses tarifaires générales de 5,9 à 6,6 % pour 2025, mais mélangent les opérations routières et express pour préserver la fiabilité des services. Ground Advantage de USPS aggrave la compression des marges en proposant des options fiables de deux à cinq jours à des tarifs agressifs. La migration globale des volumes vers des niveaux différés freine l'expansion des revenus à court terme sur l'ensemble du marché de la livraison express aux États-Unis.

Les conventions collectives syndicales augmentant le coût par arrêt du dernier kilomètre

Le contrat UPS-Teamsters de 2024 a porté le salaire moyen des chauffeurs livreurs à temps plein à 95 000 USD, avec des salaires de départ pour les employés à temps partiel d'au moins 21 USD par heure. Les augmentations salariales obligatoires jusqu'en 2028 et la réduction des heures supplémentaires forcées augmentent le coût par arrêt de livraison, en particulier lors des pics de fêtes. Les transporteurs ont réagi en accélérant le déploiement de logiciels de séquençage d'itinéraires sur des appareils portables et en déployant davantage de fourgonnettes électriques légères pour compenser le carburant et la main-d'œuvre. Cependant, les tâches du dernier kilomètre restent gourmandes en main-d'œuvre et résistantes à une automatisation complète. L'écart se creuse entre les intégrateurs syndiqués et les entreprises régionales non syndiquées, créant à la fois des risques et des opportunités au sein du marché de la livraison express aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : le leadership du commerce électronique fait face au défi du commerce de détail hors ligne

Le commerce électronique détenait une part de 39,62 % de la taille du marché de la livraison express aux États-Unis en 2025, ancrant les attentes quotidiennes en matière de volume. Les articles de mode et de beauté dominent le nombre d'expéditions, et la gestion des retours est un service auxiliaire essentiel.

Les réservations dans le secteur du commerce de gros et de détail (hors ligne) devraient connaître la croissance la plus rapide à un TCAC de 5,62 % (2026-2031), car les chaînes de commerce physique ont lancé des services de traitement des commandes express de magasin à domicile, réduisant l'écart de service avec les concurrents exclusivement en ligne. La fabrication s'appuie sur des pièces livrées du jour au lendemain pour minimiser les perturbations de production, tandis que le secteur de la santé génère des rendements premium car les défaillances de la chaîne du froid entraînent des pénalités de conformité. Les services financiers expédient moins de colis mais nécessitent des contrôles de chaîne de traçabilité irréprochables, maintenant une prime de niche pour l'express sécurisé. La spécialisation verticale reste donc une stratégie durable pour la préservation des marges sur le marché de la livraison express aux États-Unis.

Par destination : la complexité transfrontalière génère des tarifs premium

L'express international devrait enregistrer une trajectoire de TCAC de 5,73 % (2026-2031), tandis que le canal national a maintenu une base plus large avec 62,10 % de la taille du marché de la livraison express aux États-Unis en 2025. La vérification accrue des documents, les calculs tarifaires et la logistique des retours confèrent un pouvoir de tarification aux intégrateurs dotés d'une expertise approfondie en matière de courtage. L'implantation locale dans le cadre de l'ACEUM accélère les couloirs intra-régionaux tels que Mexique–États-Unis, produisant des distances de transport principal plus courtes sans pour autant éroder la demande de services premium.

La croissance nationale, bien que plus lente, bénéficie de la densification du commerce électronique, de l'urgence des pièces de rechange et des produits pharmaceutiques à température contrôlée qui ne peuvent pas tolérer un transit différé. Le placement régional des stocks d'Amazon a élevé les attentes des clients pour des fenêtres de livraison de 24 heures sur l'ensemble du territoire continental. Le marché de la livraison express aux États-Unis maintient donc un modèle à double moteur dans lequel le volume national assure la densité du réseau et les colis internationaux livrent un rendement plus élevé.

Par engagement de livraison : les services à heure définie commandent une prime malgré un retard de croissance

L'express à heure définie a conservé une part de 50,65 % en 2025, prouvant que les entreprises ayant des besoins essentiels à leurs activités paient toujours pour un service garanti. Les expéditeurs des secteurs des services financiers, de l'aérospatial et des sciences de la vie dominent ce niveau, en privilégiant le contrôle de la responsabilité par rapport aux tarifs.

L'express à jour défini a progressé à un TCAC de 5,03 % (2026-2031) car les consommateurs accordent davantage d'importance à la fiabilité qu'à la pure rapidité. Le Réseau 2.0 de FedEx, qui fusionne l'infrastructure routière et express, illustre comment les transporteurs proposent une certitude multi-jours via une plateforme intégrée unique. Le marché de la livraison express aux États-Unis positionne l'express à jour défini comme un levier de prix intermédiaire qui amortit la migration des volumes des produits express premium de nuit sans cannibaliser entièrement le transport routier.

Par poids d'expédition : le segment de poids moyen stimule la croissance industrielle

Les colis de faible poids détenaient 72,25 % de la part du marché de la livraison express aux États-Unis en 2025 grâce aux flux constants du commerce électronique. Ils restent le pain quotidien des tournées de livraison résidentielles.

Les expéditions de poids moyen, entre 5 et 31,5 kg, ont mené la croissance à un TCAC de 5,26 % (2026-2031) car les secteurs de l'automatisation industrielle, de la maintenance des énergies renouvelables et des équipements médicaux exigent des composants en flux tendu. UPS teste des modernisations de convoyeurs qui gèrent les colis de poids moyen sans manipulation manuelle, préservant ainsi l'efficacité du débit. Les volumes de poids lourd restent un marché de niche car les transporteurs de lots partiels offrent des coûts par kilo inférieurs ; néanmoins, les services express le jour même pour les équipements volumineux maintiennent une présence sur le marché de la livraison express aux États-Unis.

Par mode de transport : les services aériens restent résilients malgré la domination du transport routier

Les services routiers ont traité 51,05 % des colis en 2025, reflétant les avantages en termes de coûts et un routage en étoile de plus en plus optimisé. Les logiciels d'expédition intelligents et les flottes de véhicules électriques en expansion améliorent encore davantage les structures de coûts du transport routier.

Les services aériens ont tout de même enregistré un TCAC de 4,99 % (2026-2031), portés par les isotopes médicaux, l'électronique à haute valeur ajoutée et les engagements de livraison le lendemain matin. Les contraintes de créneaux horaires de la Federal Aviation Administration à Newark et dans d'autres hubs de niveau 1 obligent les transporteurs à réorienter les vols ou à investir dans des aéroports secondaires. Les essais de drones et d'aéronefs autonomes à voilure fixe accumulent des heures de vol après les approbations de vol au-delà de la ligne de visée visuelle, laissant présager des courbes de coûts perturbateurs une fois la maturité réglementaire atteinte. Le marché de la livraison express aux États-Unis conserve donc une flexibilité multimodale pour pallier les goulots d'étranglement des infrastructures.

Par modèle : le segment B2B s'accélère sous l'effet de la demande industrielle

Les commandes entreprise à consommateur (B2C) ont conservé une part de 61,35 % en 2025, alimentées par le commerce de détail basé sur les plateformes et les modèles d'abonnement. La densité des livraisons résidentielles permet une optimisation des itinéraires qui compense le nombre élevé d'arrêts.

Les expéditions entreprise à entreprise (B2B) ont surperformé à un TCAC de 5,47 % (2026-2031), portées par des programmes de maintenance prédictive qui nécessitent des pièces en moins de 24 heures pour éviter les arrêts de chaînes de production. Les transporteurs proposent des tableaux de bord qui intègrent directement les alertes des capteurs IoT dans les étiquettes d'expédition, réduisant ainsi l'exposition aux temps d'arrêt. Le trafic consommateur à consommateur (C2C) reste limité en raison des politiques des places de marché qui canalisent la plupart des commerces entre particuliers via des canaux gérés par les détaillants. L'automatisation industrielle croissante améliorera vraisemblablement davantage les marges B2B au sein du marché de la livraison express aux États-Unis.

Analyse géographique

La densité de population, la maturité des infrastructures et le contexte réglementaire créent des différences régionales prononcées au sein du marché de la livraison express aux États-Unis. Le corridor du Nord-Est, s'étendant de Boston à Washington D.C., concentre une demande dense mais fait également face à des couvre-feux de vols nocturnes et à des reconstructions de pistes qui plafonnent la capacité de transport aérien. Les transporteurs se sont diversifiés en créant des centres de tri régionaux en Pennsylvanie et dans le New Jersey pour maintenir une couverture du jour au lendemain tout en contournant les restrictions côté piste. Les liaisons de camionnage longue distance depuis ces hubs réduisent la dépendance excessive aux aéroports sous contrainte et maintiennent les garanties de livraison.

La côte ouest ajoute un flux international considérable, avec des colis d'importation transpacifiques atterrissant à Los Angeles, Long Beach et Seattle-Tacoma avant d'être acheminés vers le réseau de livraison le jour même d'Amazon qui couvre désormais 140 zones métropolitaines. Les lois du travail des États et les salaires plus élevés gonflent les bases de coûts ; néanmoins, la proximité avec l'Asie accélère le traitement des douanes et maintient un trafic premium à rendement élevé dans la région. Les volumes transfrontaliers en provenance du Canada et surtout du Mexique ont augmenté à mesure que l'implantation locale brouille les catégorisations nationales et internationales, soutenant la diversification des couloirs au sein du marché de la livraison express aux États-Unis dans son ensemble.

Les États du Sud tels que le Texas, la Floride, la Géorgie et l'Arizona forment le théâtre à la croissance la plus rapide pour les nouveaux centres de traitement des commandes grâce à des réglementations favorables aux entreprises et à l'afflux de population. Des coûts de main-d'œuvre plus bas, la disponibilité des terrains et l'accès multimodal catalysent des calendriers de livraison sept jours sur sept qui attirent le trafic des anciens équipements du Nord-Est. Les pôles de l'énergie, de l'aérospatial et des semi-conducteurs augmentent la demande de charges express à température contrôlée et surdimensionnées, assurant une croissance équilibrée dans les segments résidentiel et industriel. Les corridors de drones initiés dans le cadre de programmes de développement économique des États élargissent davantage la frontière technologique du marché de la livraison express aux États-Unis en connectant les zones peu peuplées aux réseaux principaux.

Paysage concurrentiel

Le marché de la livraison express aux États-Unis est structurellement concentré autour de UPS et FedEx, mais la pression concurrentielle s'intensifie de la part d'Amazon Logistics, de USPS et de transporteurs régionaux agiles. UPS jongle avec l'investissement dans une main-d'œuvre premium et l'expansion de sa gamme de produits, comme Ground Saver, visant à protéger les clients sensibles aux coûts tout en cultivant des contrats d'entreprise à haute valeur ajoutée. Le Réseau 2.0 de FedEx vise 2 milliards USD d'efficacités en fusionnant les fonctions de collecte, de tri et de livraison des anciennes unités cloisonnées, débloquant ainsi la densité des itinéraires et les actifs partagés.

Amazon continue d'internaliser ses volumes, en pilotant des planificateurs d'itinéraires par IA, des robots humanoïdes de préparation de commandes et des fourgonnettes électriques qui réduisent le coût par arrêt et améliorent la précision de cartographie. USPS s'appuie sur des réformes législatives et une refonte du réseau pour grappiller des colis routiers de faible poids, en particulier pour les PME qui préfèrent les tarifs forfaitaires et la livraison le samedi. Les transporteurs régionaux comme OnTrac étendent leurs horaires à sept jours et ont fusionné avec LaserShip pour construire une empreinte de 31 États, défiant les intégrateurs dans les zones densément peuplées.

Les fusions et acquisitions stratégiques remodèlent la dynamique de l'offre. L'acquisition de DB Schenker par DSV pour 14,3 milliards EUR (15,78 milliards USD) élargit la portée des services de bout en bout et invite des acteurs européens à contester les couloirs express aux États-Unis. L'acquisition de Livingston International par Purolator affine l'expertise en matière de courtage transfrontalier, facilitant un traitement douanier plus rapide. Le rachat d'Accelerated Global Solutions par SpeedX en 2024 signale l'ambition d'une jeune pousse dans le secteur des colis de franchir le seuil de revenus d'un demi-milliard de dollars. La technologie, l'économie du travail et la facilitation transfrontalière définissent ensemble l'échiquier en constante évolution du marché de la livraison express aux États-Unis.

Leaders du secteur de la livraison express aux États-Unis

United Parcel Service of America, Inc. (UPS)

FedEx

United States Postal Service (USPS)

DHL Group

OnTrac (anciennement LaserShip/OnTrac)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : DHL Group s'est engagé à investir 2 milliards EUR (2,20 milliards USD) d'ici 2030 pour développer la capacité logistique de santé dans les Amériques.

- Mars 2025 : United States Postal Service a mis en œuvre des normes de service affinées dans le cadre de Delivering for America, visant 36 milliards USD d'économies sur 10 ans.

- Février 2025 : Purolator a acquis Livingston International, renforçant ainsi sa portée en matière de courtage et de transit.

- Décembre 2024 : FedEx a dévoilé des plans pour scinder son unité de fret de lots partiels afin de concentrer ses ressources sur les colis express et routiers.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la livraison express aux États-Unis comme l'ensemble des services de colis à durée déterminée, avec suivi et traçabilité, de documents ou de paquets jusqu'à 70 kg, transportés par des réseaux intégrés via la route ou l'air pour des clients B2B, B2C et C2C.

Exclusion du champ d'application : Le fret de plus de 70 kg et les lettres non suivies ne sont pas inclus.

Aperçu de la segmentation

- Destination

- National

- International

- Par itinéraire

- Inter-région

- Intra-région

- Par itinéraire

- Engagement de livraison

- Express à heure définie (TDE)

- Express à jour défini (DDE)

- Mode de transport

- Aérien

- Routier

- Autres

- Poids d'expédition

- Expéditions de poids lourd

- Expéditions de faible poids

- Expéditions de poids moyen

- Modèle

- Entreprise à entreprise (B2B)

- Entreprise à consommateur (B2C)

- Consommateur à consommateur (C2C)

- Secteur d'utilisateur final

- Commerce électronique

- Services financiers (BFSI)

- Santé

- Fabrication

- Industrie primaire

- Commerce de gros et de détail (hors ligne)

- Autres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des responsables de plates-formes de transporteurs nationaux, des 3PL, des expéditeurs de la chaîne du froid dans le secteur de la santé et des start-ups urbaines du dernier kilomètre dans différents États. Ces discussions ont permis de tester les hypothèses secondaires sur la densité moyenne des arrêts, la répercussion des surcharges de carburant et l'adoption des services le jour même, en veillant à ce que toutes les principales cohortes d'utilisateurs et zones géographiques soient représentées.

Recherche documentaire

Nous avons commencé par des séries de valeurs d'expédition provenant de l'enquête trimestrielle sur les services du Bureau du recensement des États-Unis, des tableaux de fret du Bureau des statistiques des transports et des documents financiers de l'USPS. Les indicateurs commerciaux tels que le Pitney-Bowes Parcel Shipping Index et les tableaux de bord du commerce électronique de la National Retail Federation nous ont aidés à dimensionner les pools de colis nationaux. Les 10-K des entreprises, les dossiers des investisseurs et les profils de D&B Hoovers ont clarifié les rendements des transporteurs et les fourchettes de revenus des opérateurs privés, tandis que les données douanières de l'UPU et les registres d'expédition de Volza ont validé les flux transfrontaliers. Cette liste de sources est donnée à titre d'exemple ; de nombreuses autres références publiques et d'abonnement ont étayé les vérifications de données.

Dimensionnement du marché et prévisions

Une construction descendante reliant le GMV de l'e-commerce, les dépenses de mailing des entreprises et les ratios de colis par commande établit la base de 2024. Ensuite, des extrapolations sélectives ascendantes (ASP × volume échantillonné, vérifications des canaux) valident les totaux. Les variables clés comprennent les colis par commande en ligne, les prix au comptant du kérosène, les indices des salaires syndicaux, le tonnage du fret aérien Asie-États-Unis et la croissance de la population métropolitaine. Un modèle de régression multivarié, formé sur l'historique 2017-2024, prévoit 2025-2030 tandis que l'analyse des scénarios évalue les technologies de rupture telles que les camionnettes autonomes.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des seuils de variance, à un examen par les pairs et, si nécessaire, à de nouveaux entretiens. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires lorsque des événements matériels, des contrats de travail, des hausses de carburant et des changements de réglementation surviennent, afin que les clients bénéficient de la vision la plus récente.

Crédibilité du service de livraison express des États-Unis Référence

Les chiffres publiés divergent parce que les entreprises choisissent des combinaisons de services différentes, ne tiennent pas compte du chiffre d'affaires d'USPS ou actualisent les données à des rythmes inégaux.

Selon Mordor Intelligence, le marché américain de la livraison express en 2025 s'élève à 96,30 milliards de dollars. Le cabinet régional A intègre dans son estimation l'activité plus large des services de messagerie, d'express et de colis (CEP), ce qui porte son chiffre pour 2024 à 133,2 milliards d'USD, tandis que le cabinet mondial B ne tient pas compte des recettes postales, mais affiche tout de même 120,21 milliards d'USD pour 2024.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 96.30 B (2025) | Renseignements sur le Mordor | - |

| 133.20 B (2024) | Conseil régional A | Combine les recettes du PEC et de la logistique contractuelle |

| 120.21 B (2024) | Conseil mondial B | Exclut USPS et utilise des PSA statiques pour 2020 |

Les comparaisons montrent que les entreprises concurrentes oscillent largement, soit en surestimant les totaux en regroupant des services non express, soit en les sous-estimant en réduisant les canaux essentiels, alors que le champ d'application discipliné de Mordor et sa mise à jour annuelle fournissent une base de référence équilibrée et transparente que les utilisateurs peuvent reproduire en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la livraison express aux États-Unis ?

La taille du marché de la livraison express aux États-Unis s'élève à 100,84 milliards USD en 2026 et devrait atteindre 127,05 milliards USD entre 2026 et 2031.

Quelle catégorie de poids d'expédition connaît la croissance la plus rapide ?

Les colis de poids moyen entre 5 kg et 31,5 kg s'étendent à un TCAC de 5,26 % (2026-2031) en raison de la demande de pièces de rechange industrielles et de déplacements d'équipements spécialisés.

Pourquoi les colis entrants internationaux augmentent-ils ?

Les places de marché chinoises telles que Temu et SHEIN ont accéléré les ventes transfrontalières, augmentant à la fois les livraisons entrantes et les volumes de retour qui nécessitent un traitement express.

Comment les coûts de main-d'œuvre affectent-ils les transporteurs ?

L'accord UPS-Teamsters de 2024 a considérablement augmenté les salaires, incitant les transporteurs à investir dans l'automatisation et l'optimisation des itinéraires pour compenser le coût plus élevé par arrêt.

Quelle région connaît la croissance de livraison express la plus élevée ?

Le Sud-Est et le Sud-Ouest, menés par le Texas et la Floride, connaissent une expansion rapide des installations en raison de l'afflux de population, de réglementations favorables et de nouveaux centres de distribution.

Quel rôle joue la logistique de santé dans la croissance du marché ?

Le renforcement de la conformité à la chaîne du froid et l'innovation pharmaceutique stimulent la demande express premium, soutenue par d'importants investissements tels que le programme de 2,20 milliards USD de DHL pour de nouveaux Hubs Pharmaceutiques.

Dernière mise à jour de la page le: