Taille et part de marché de la livraison express

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 272.17 Milliards de dollars |

| Taille du Marché (2031) | 361.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la livraison express par Mordor Intelligence

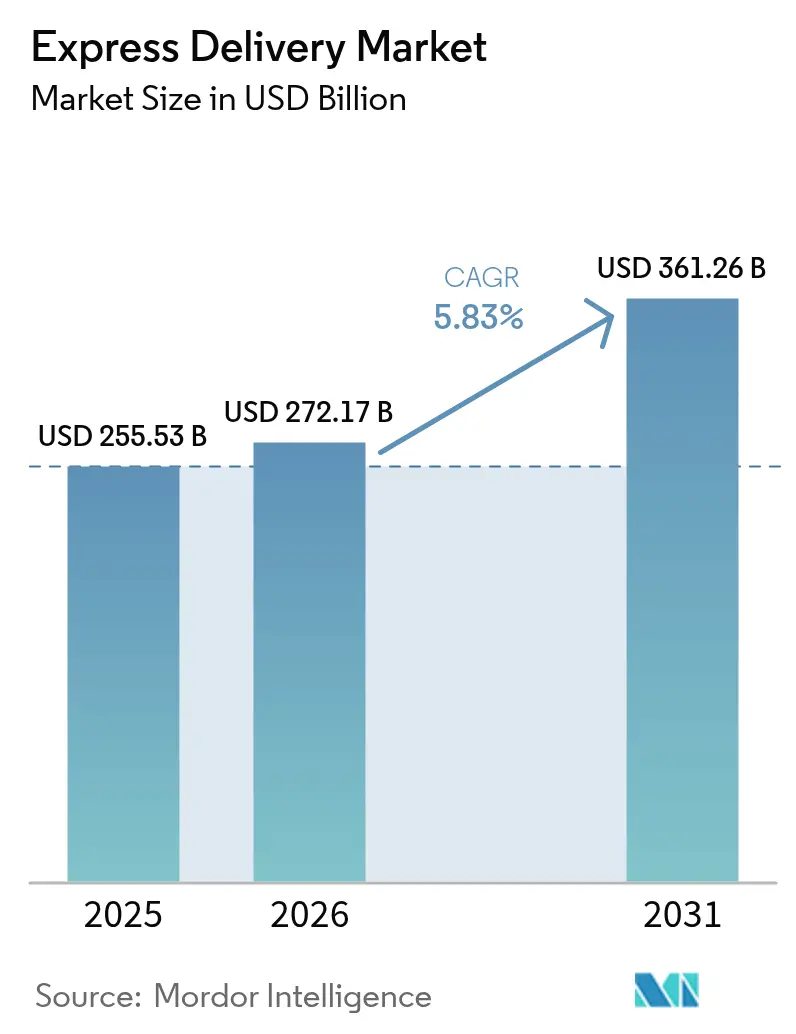

La taille du marché de la livraison express était évaluée à 255,53 milliards USD en 2025 et devrait croître de 272,17 milliards USD en 2026 pour atteindre 361,26 milliards USD d'ici 2031, à un CAGR de 5,83 % au cours de la période de prévision (2026-2031).

Le marché mondial de la livraison express connaît une croissance régulière, portée par la demande croissante des consommateurs pour des livraisons plus rapides et l'expansion rapide du commerce électronique transfrontalier. Cette croissance est soutenue par des investissements accrus dans l'automatisation et les infrastructures du dernier kilomètre, comme l'acquisition par FedEx d'InPost pour 9,2 milliards USD afin de renforcer les réseaux de consignes à colis et d'améliorer l'efficacité des livraisons. Si l'Amérique du Nord reste le plus grand marché en raison d'écosystèmes de traitement des commandes matures, l'Asie-Pacifique est la région à la croissance la plus rapide, soutenue par des volumes de colis en forte hausse et l'adoption du commerce numérique. Parallèlement, les contraintes liées à la main-d'œuvre et les complexités réglementaires accélèrent la transition vers l'automatisation, le suivi en temps réel et des réseaux de livraison plus agiles et axés sur la technologie.

Principaux enseignements du rapport

- Par destination, les expéditions nationales ont dominé avec une part de marché de 65,71 % en 2025, tandis que les flux internationaux devraient se développer à un CAGR de 7,32 % sur la période 2026-2031.

- Par poids d'expédition, les colis légers ont capté 64,23 % de la part de marché de la livraison express en 2025, tandis que les envois de poids moyen devraient croître à un CAGR de 6,91 % entre 2026 et 2031.

- Par modèle, le B2C représentait 46,21 % de la part de marché de la livraison express en 2025.

- Par utilisateur final, le commerce électronique détenait une part de 33,21 % de la taille du marché de la livraison express, et la logistique de santé devrait se développer à un CAGR de 6,49 % jusqu'en 2031.

- Par mode, le transport routier dominait avec une part de 47,98 % en 2025, tandis que le fret aérien est le segment à la croissance la plus rapide avec un CAGR de 6,82 %.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 35,17 % en 2025, mais l'Asie-Pacifique devrait enregistrer un CAGR de 7,47 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la livraison express

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des activités d'achats en ligne transfrontaliers | +1.5% | Corridors Asie-Pacifique vers Amérique du Nord/Europe | Moyen terme (2-4 ans) |

| Demande croissante des consommateurs pour la livraison le jour même et le lendemain | +1.2% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Automatisation et robotique dans les centres de traitement des commandes | +1.0% | Amérique du Nord, Europe, Chine, Japon | Long terme (≥ 4 ans) |

| Croissance des besoins en expéditions urgentes B2B | +0.9% | Pôles manufacturiers dans le monde entier | Moyen terme (2-4 ans) |

| Intégration du suivi avancé et de la visibilité en temps réel | +0.8% | Mondial | Moyen terme (2-4 ans) |

| Partenariats entre transporteurs et enseignes de distribution pour des livraisons plus rapides | +0.7% | Amérique du Nord, Europe, Asie-Pacifique sélectionnée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des consommateurs pour la livraison le jour même et le lendemain

Les promesses de livraison le jour même et le lendemain sont devenues un facteur d'achat décisif, les données d'enquête montrant que 61 % des acheteurs nord-américains et européens en 2024 s'attendaient à une livraison dans les 24 heures.[1]"Forum International des Transports, "L'avenir de la livraison du dernier kilomètre," itf-oecd.orgLes détaillants proposant ces options ont signalé des taux de conversion de panier sensiblement plus élevés, ce qui a contraint les transporteurs à implanter des nœuds de micro-traitement des commandes dans les grandes métropoles. Alors qu'Amazon a étendu la couverture de la livraison le jour même à plus de 90 villes américaines à la mi-2025, l'économie reste difficile car les coûts de livraison le jour même sont 40 à 60 % plus élevés par colis que ceux du lendemain en raison de la faible densité des arrêts. Les camionnettes autonomes et les drones ne constituent pas encore une solution miracle, car les réglementations et les coûts unitaires restent en deçà de la maturité requise. En guise de solution de contournement, les transporteurs font appel à des chauffeurs indépendants issus de la foule lors des pics d'activité, échangeant la flexibilité des coûts contre de nouveaux risques de classification du travail. L'équilibre entre vitesse, coût et conformité est désormais au cœur du positionnement concurrentiel sur le marché de la livraison express.

Expansion des activités d'achats en ligne transfrontaliers

Les colis transfrontaliers représentaient 23 % de toutes les expéditions express en 2024, portés par la facilité des paiements numériques et l'appétit des consommateurs pour les importations de niche. Les volumes sortants de la Chine à eux seuls ont dépassé 4 milliards d'articles, l'Annonce douanière 167/2024 du Conseil d'État ayant réduit les formalités administratives et les délais d'inspection.[2]"Administration des douanes du Conseil d'État de Chine, "Annonce 167/2024," gov.cn Cependant, des changements de politique imminents, tels que les projets américains de suppression du seuil de minimis de 800 USD, pourraient doubler les délais et les coûts de dédouanement pour des millions de colis de faible valeur. L'Europe numérise ses douanes, mais l'application reste inégale, ce qui incite les expéditeurs à passer par des points d'entrée plus rapides et à congestionner ces nœuds. Ces frictions soulignent pourquoi la résilience du réseau et la capacité des entrepôts sous douane sont des leviers décisifs pour les transporteurs qui cherchent à développer leur activité transfrontalière sur le marché de la livraison express.

Intégration des technologies avancées de suivi et de visibilité en temps réel

La visibilité en temps réel est passée d'un avantage appréciable à une nécessité absolue, 78 % des expéditeurs B2B étant prêts à changer de transporteur si la fréquence des mises à jour tombe en dessous d'une heure. La plateforme Surround de FedEx agrège les flux de 17 millions d'appareils IoT et a réduit les erreurs d'acheminement de 18 % d'une année sur l'autre en 2025. UPS a investi 1,2 milliard USD en 2024 pour couvrir son réseau de RFID, améliorant la précision du tri et permettant la livraison le week-end à 95 % des foyers américains. Les transporteurs régionaux qui manquent d'envergure se tournent vers des plateformes partagées, une démarche qui pourrait banaliser la visibilité et déplacer la rivalité vers la fiabilité et la tarification. L'intensité capitalistique, l'exposition à la cybersécurité et les normes de partage des données façonneront la manière dont la visibilité continuera à différencier les acteurs au sein du secteur de la livraison express.

Expansion du tri automatisé et de la robotique dans les centres de traitement des commandes

La robotique s'est déployée rapidement : le MIT a constaté que 42 % des sites de traitement des commandes occidentaux accueillaient au moins une cellule robotique en 2024. Le hub de DHL à Leipzig trie désormais 130 000 colis par heure avec 60 % de travailleurs en moins, et SF Express exploite plus de 3 000 robots de tri mobiles à travers la Chine. Le retour sur investissement est le plus rapide dans les régions à hauts salaires, mais les défaillances logicielles peuvent paralyser les opérations, comme PostNL l'a découvert en 2024 lorsqu'une panne a bloqué 1,2 million de colis. Les transporteurs conservent de plus en plus une capacité manuelle de secours, ce qui tempère les économies de coûts annoncées. Malgré tout, la pénurie croissante de main-d'œuvre fait de l'automatisation un pilier incontournable de la compétitivité à long terme sur le marché de la livraison express.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de chauffeurs et de coursiers | –1.1% | Amérique du Nord, Europe occidentale, Japon | Court terme (≤ 2 ans) |

| Barrières réglementaires dans le transport international et les douanes | –0.9% | Frontières États-Unis, UE, Chine | Moyen terme (2-4 ans) |

| Tentatives de livraison échouées et coûts de la logistique inverse | –0.7% | Marchés urbains à forte densité dans le monde entier | Moyen terme (2-4 ans) |

| Contraintes de capacité en période de pointe saisonnière | –0.6% | Amérique du Nord, Europe, Asie-Pacifique sélectionnée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Barrières réglementaires dans le transport international et les douanes

La divergence des régimes douaniers signifie que 34 % des colis transfrontaliers en 2024 ont subi des retards de dédouanement de plus de 48 heures, érodant la fiabilité du service. La suppression de la règle de minimis américaine enverrait 2 millions de colis supplémentaires par jour vers une inspection complète, dépassant les capacités des points d'entrée déjà sollicités pendant la période des fêtes. Les réformes chinoises exigent désormais des flux de données en temps réel dans son Guichet Unique, obligeant les transporteurs à moderniser leurs infrastructures informatiques. Au sein de l'UE, les délais de dédouanement varient encore de six heures à Rotterdam à 36 heures à Naples, incitant les expéditeurs à privilégier les ports les plus rapides et créant de nouveaux goulets d'étranglement. Tant que les normes mondiales ne convergeront pas, les contraintes réglementaires continueront de freiner la croissance du marché de la livraison express.

Pénuries de chauffeurs et de coursiers dans les marchés clés

L'emploi de coursiers aux États-Unis a reculé de 3,2 % en 2024, alors même que la demande de colis progressait de 8,1 %. Un salaire médian de 38 200 USD n'a pas enrayé l'attrition, le taux de rotation dépassant 40 % alors que les chauffeurs migrent vers des postes moins contraignants. L'Europe fait face à des lacunes similaires : 18 % des postes de coursiers en Allemagne, en France et aux Pays-Bas sont restés vacants plus de 90 jours en 2024. La crise démographique du Japon est encore plus grave ; près de la moitié des chauffeurs de Yamato ont 50 ans ou plus. Les transporteurs répondent par des véhicules autonomes, des consignes à colis et des flottes externalisées, mais la mise à l'échelle de ces solutions prend du temps, ce qui intensifie les difficultés liées à la main-d'œuvre sur l'ensemble du marché de la livraison express.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par destination : les flux transfrontaliers dépassent la croissance nationale

Les colis nationaux représentaient 65,71 % des revenus de 2025, les réseaux denses du dernier kilomètre maintenant des délais de transit courts et l'absence de formalités douanières. Les envois internationaux, bien que moins importants, progressent à un CAGR de 7,32 % grâce aux plateformes qui mettent en relation des marchands mondiaux avec des acheteurs et à l'assouplissement réglementaire dans les puissances exportatrices telles que la Chine. Les transporteurs mettent l'accent sur les hubs sous douane et le pré-dédouanement basé sur les données pour réduire les retards aux frontières et défendre les rendements au sein du marché de la livraison express.

Cependant, les changements tarifaires imminents aux États-Unis, le déploiement fragmenté des douanes numériques dans l'UE et les normes d'application variables tempèrent les perspectives. Certains marchands se couvrent en rapprochant leurs stocks, ce qui pourrait détourner des volumes des liaisons longue distance. Malgré tout, les routes express Asie-Europe ont progressé de 14 % en 2024, soit le triple des gains intra-européens, soulignant l'attrait structurel d'une fabrication dispersée et de la demande des consommateurs pour la diversité transfrontalière.

Par poids d'expédition : les colis légers dominent, les colis de poids moyen gagnent du terrain

Les colis légers pesant moins de 2 kilogrammes représentaient 64,23 % des revenus en 2025, les marques de vente directe aux consommateurs expédiant des unités de gestion des stocks individuelles pour minimiser les coûts de stockage et d'emballage. Le colis chinois moyen pèse désormais 1,3 kilogramme, contre 1,8 kilogramme en 2020. Les articles de poids moyen progressent de 6,91 % par an, les fabricants s'appuyant sur le réapprovisionnement en flux tendu et les entreprises de boîtes d'abonnement regroupant plusieurs produits.

Pour les transporteurs, le fret léger génère des revenus absolus plus faibles mais des marges par kilo plus élevées car la manutention est plus rapide, tandis que le fret de poids moyen commande des prix premium pour les applications B2B sensibles au temps. Cette structure en haltère oblige les opérateurs à équilibrer soigneusement le mix réseau pour optimiser la taille du marché de la livraison express dans chaque dépôt.

Par modèle : le B2C en tête, le C2C émerge comme segment à forte croissance

Le B2C est resté la plus grande part avec 46,21 % en 2025, porté par Amazon, Alibaba et une myriade de marques en vente directe. Le trafic C2C, cependant, progresse à un CAGR de 6,45 % à mesure que les applications de revente normalisent les échanges entre particuliers. Les retours dans les circuits C2C coûtent aux transporteurs jusqu'à 40 % de plus car les enlèvements s'effectuent dans des domiciles dispersés plutôt que dans des dépôts consolidés.

Les transporteurs contrent cette dilution en tissant des réseaux denses de points de dépôt avec des commerces de proximité et des consignes à colis, alignant la densité des arrêts sur les objectifs de coûts. Les flux B2B à forte marge et à délais critiques continuent de financer les investissements en automatisation, cimentant leur rôle de stabilisateur au sein du marché de la livraison express.

Par secteur d'utilisateur final : le commerce électronique domine, la santé accélère

Le commerce électronique représentait 33,21 % des revenus de 2025, mais la santé est le secteur en rupture, avec un CAGR de 6,49 % jusqu'en 2031, car les produits biologiques et les thérapies cellulaires et géniques exigent des chaînes du froid conformes aux Bonnes Pratiques de Distribution. La pharmacie spécialisée représente déjà 45 % des revenus mondiaux des médicaments, et les transporteurs ont fortement investi dans des réseaux à température contrôlée pour capter ce créneau premium.

L'industrie manufacturière et le commerce de gros s'appuient sur des pièces de rechange en flux tendu pour éviter les arrêts de production, maintenant une demande stable pour le fret accéléré. Les services financiers déploient des coursiers express pour les cartes de paiement et les documents sensibles là où les alternatives numériques restent non conformes. Collectivement, ces secteurs diversifient les revenus et protègent le marché de la livraison express des fluctuations de la demande des consommateurs.

Par mode de transport : la route domine, l'air gagne des parts dans les segments premium

Le transport routier a assuré 47,98 % des expéditions de 2025 grâce à la flexibilité du réseau et à la maîtrise des coûts. Le fret aérien, bien que plus coûteux, croît à un CAGR de 6,82 % à mesure que les cargaisons pharmaceutiques et les commandes internationales urgentes absorbent les capacités. Les flottes d'avions-cargos dédiés — Amazon en exploite 110 — offrent un contrôle des horaires et une élasticité en période de pointe indisponibles dans les réseaux de soutes.

Les combinaisons intermodales (air-camion, rail-camion) gagnent du terrain sur les corridors transcontinentaux, échangeant une légère perte de vitesse contre un allègement des coûts. Néanmoins, la pénurie de chauffeurs et la volatilité des prix du diesel continuent de peser sur les marges routières, motivant des essais de véhicules électriques et autonomes sur l'ensemble du marché de la livraison express.

Analyse géographique

L'Amérique du Nord a capté 35,17 % des revenus mondiaux en 2025, ancrée par une infrastructure de traitement des commandes dense et des consommateurs prêts à payer une prime pour la rapidité. La part de colis de Canada Post a glissé à 24 % en 2024, les opérateurs privés ayant dépassé son modèle social hérité.[3]"Canada Post, "Rapport annuel 2024," canadapost-postescanada.ca La délocalisation de proximité au Mexique élargit les couloirs transfrontaliers, bien que les goulets d'étranglement douaniers à Laredo et Otay Mesa maintiennent des temps de séjour élevés.

L'Asie-Pacifique est le moteur de croissance du marché de la livraison express, avec un CAGR de 7,47 %. La Chine à elle seule a traité 175,08 milliards de colis en 2024, soit environ les deux tiers du trafic mondial. Les villes de deuxième rang en Inde bénéficient désormais d'un service en deux jours de Delhivery, et les volumes en Asie du Sud-Est augmentent à mesure que la technologie financière déverrouille le commerce à distance. Le Japon et la Corée du Sud s'appuient sur l'automatisation et les consignes à colis pour compenser la réduction des viviers de main-d'œuvre, tandis que l'Australie applique des suppléments ruraux pour compenser les coûts de livraison dans l'arrière-pays.

Les marchés matures d'Europe croissent lentement sous des règles strictes en matière d'émissions et de travail. L'Allemagne, le Royaume-Uni et la France restent essentiels, mais l'Europe centrale progresse plus rapidement grâce au réseau de 20 000 consignes d'InPost. Le trafic au Moyen-Orient et en Afrique est concentré dans le Golfe, où Aramex et Emirates Post développent des hubs régionaux. La croissance en Amérique du Sud se concentre sur le Brésil, l'Argentine et le Chili, mais les déficits d'infrastructure maintiennent des délais de livraison plus longs que les références nord-américaines, poussant les opérateurs à combiner des charters aériens avec des liaisons routières longue distance.

Paysage concurrentiel

Le marché mondial de la livraison express présente une concentration modérée. Les intégrateurs mondiaux se concentrent sur la stabilité des marges en rationalisant leurs réseaux, en simplifiant leurs opérations et en investissant massivement dans la technologie pour améliorer l'efficacité et la résilience. Leurs stratégies mettent souvent l'accent sur l'automatisation, le suivi numérique et les systèmes hub-and-spoke optimisés pour équilibrer les coûts et la fiabilité du service.

Le développement vertical d'Amazon, qui comprend désormais 110 avions-cargos et plus de 400 nœuds de traitement des commandes, comprime les délais de commande à la livraison et oblige les acteurs établis à revoir leurs feuilles de route en matière d'automatisation. UPS a dépensé 1,2 milliard USD en 2024 pour la RFID et le tri piloté par l'intelligence artificielle, à l'instar de FedEx, dont la plateforme Surround a réduit les erreurs d'acheminement de 18 % en 2025. Les transporteurs chinois poursuivent une stratégie de volume au détriment du prix ; SF a maintenu ses tarifs à 13,12 RMB par colis alors que ses concurrents réduisaient leurs tarifs jusqu'à 9 % pour stimuler la croissance.

Les opportunités inexploitées se concentrent sur la chaîne du froid pour la santé et la logistique C2C, deux niches à forte intensité capitalistique qui découragent les entrants à bas coûts. Les courtiers technologiques à actifs légers n'ont pas encore entamé le marché express axé sur la fiabilité, soulignant l'importance durable des réseaux en propre. L'envergure en matière de données, d'automatisation et de densité des routes est appelée à creuser les écarts concurrentiels au sein du secteur de la livraison express.

Leaders du secteur de la livraison express

Aramex PJSC

Australian Postal Corporation

Canada Post Corporation (Including Purolator, Inc.)

China Post

CJ Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Dans un mouvement stratégique, FedEx, en collaboration avec Advent International, a signé un accord pour acquérir InPost S.A. pour la somme colossale de 9,2 milliards USD. Cette acquisition intègre de manière transparente le vaste réseau mondial de FedEx avec le portefeuille impressionnant d'InPost de plus de 61 000 consignes à colis automatisées réparties dans neuf pays européens, renforçant ainsi leurs capacités de livraison du dernier kilomètre.

- Février 2026 : Dans le but de booster son efficacité opérationnelle, FedEx a déployé le déchargeur de remorque robotique entièrement autonome de pointe de Berkshire Grey.

- Janvier 2026 : Dans un mouvement soulignant son engagement envers l'automatisation, Grab Holdings a acquis Infermove, une entreprise chinoise de robotique basée sur l'intelligence artificielle, pour un montant estimé à 50 millions USD. Cette acquisition vise à renforcer les capacités de livraison automatisée de Grab, tant au premier qu'au dernier kilomètre, à travers l'Asie du Sud-Est, en tirant parti de systèmes de conduite autonome avancés et de robots de livraison innovants sur trottoir.

- Novembre 2025 : Kroger, dans le but d'amplifier ses ventes en ligne, a approfondi ses collaborations avec des acteurs majeurs tels qu'Instacart, DoorDash et Uber Eats. Cette expansion vise à exploiter un modèle de commerce électronique hybride, combinant efficacement les offres en magasin, les partenariats avec des tiers et les solutions de traitement des commandes automatisées.

Périmètre du rapport sur le marché mondial de la livraison express

Le rapport sur le marché mondial de la livraison express est segmenté par destination (nationale, internationale), par poids d'expédition (lourd, léger, moyen), par modèle (B2B, B2C, C2C), par utilisateur final (commerce électronique, BFSI, et autres), par mode de transport (route, air, autres), et par géographie (Asie-Pacifique, Europe, Moyen-Orient et Afrique, Amérique du Nord, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| National |

| International |

| Expéditions lourdes |

| Expéditions légères |

| Expéditions de poids moyen |

| Commerce interentreprises (B2B) |

| Commerce interentreprises à consommateurs (B2C) |

| Commerce entre consommateurs (C2C) |

| Commerce électronique |

| Services financiers (BFSI) |

| Santé |

| Industrie manufacturière |

| Industrie primaire |

| Commerce de gros et de détail (hors ligne) |

| Autres |

| Route |

| Air |

| Autres |

| Asie-Pacifique | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Malaisie | |

| Philippines | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Europe | France |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Espagne | |

| Royaume-Uni | |

| Pays nordiques | |

| Europe centrale et orientale | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Qatar |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Égypte | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Argentine |

| Brésil | |

| Chili | |

| Reste de l'Amérique du Sud |

| Destination | National | |

| International | ||

| Poids d'expédition | Expéditions lourdes | |

| Expéditions légères | ||

| Expéditions de poids moyen | ||

| Modèle | Commerce interentreprises (B2B) | |

| Commerce interentreprises à consommateurs (B2C) | ||

| Commerce entre consommateurs (C2C) | ||

| Secteur d'utilisateur final | Commerce électronique | |

| Services financiers (BFSI) | ||

| Santé | ||

| Industrie manufacturière | ||

| Industrie primaire | ||

| Commerce de gros et de détail (hors ligne) | ||

| Autres | ||

| Mode de transport | Route | |

| Air | ||

| Autres | ||

| Géographie | Asie-Pacifique | Australie |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Malaisie | ||

| Philippines | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Europe | France | |

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Espagne | ||

| Royaume-Uni | ||

| Pays nordiques | ||

| Europe centrale et orientale | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Qatar | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Égypte | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Nord | Canada | |

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial de la livraison express en 2026 ?

La taille du marché de la livraison express est de 272,17 milliards USD en 2026 et devrait atteindre 361,26 milliards USD d'ici 2031.

Quel est le CAGR attendu pour la livraison express mondiale jusqu'en 2031 ?

Le marché devrait se développer à un CAGR de 5,83 % entre 2026 et 2031.

Quelle région connaît la croissance la plus rapide en termes de volumes de colis express ?

L'Asie-Pacifique mène la croissance avec un CAGR de 7,47 %, portée par l'immense production de colis du commerce électronique chinois.

Quel secteur d'utilisateur final offre le plus grand potentiel de croissance ?

La logistique de santé progresse à un CAGR de 6,49 % car les produits biologiques et les thérapies cellulaires et géniques exigent un transport à température contrôlée.

Comment les transporteurs font-ils face aux pénuries de main-d'œuvre ?

Les opérateurs accélèrent l'automatisation, développent les réseaux de consignes à colis et expérimentent des modèles de livraison autonomes et externalisés.

Quel mode de transport gagne des parts dans les services premium ?

Le fret aérien croît à un CAGR de 6,82 % à mesure que les transporteurs ajoutent des avions-cargos dédiés pour les expéditions à délais critiques et les chaînes du froid.

Dernière mise à jour de la page le: