Taille et part du marché des dispositifs contraceptifs aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

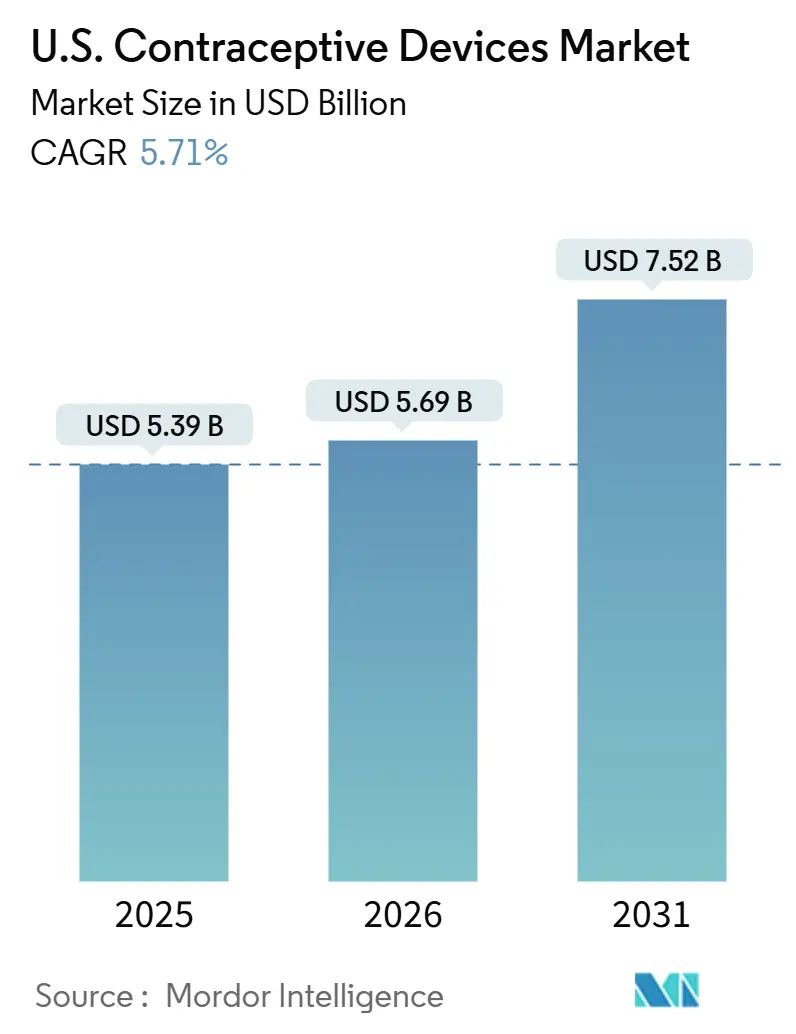

| Taille du marché de l'année de base (2025) | 5.39 Milliards de dollars |

| Taille du Marché (2026) | 5.69 Milliards de dollars |

| Taille du Marché (2031) | 7.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.71% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs contraceptifs aux États-Unis par Mordor Intelligence

La taille du marché des dispositifs contraceptifs aux États-Unis était évaluée à 5,39 milliards USD en 2025 et devrait croître de 5,69 milliards USD en 2026 pour atteindre 7,52 milliards USD d'ici 2031, à un CAGR de 5,71 % pendant la période de prévision (2026-2031).

La croissance reste stable malgré les turbulences réglementaires post-Dobbs, les consommateurs accordant une priorité plus élevée à l'autonomie reproductive, le remboursement par Medicaid s'élargissant et les avantages sociaux pris en charge par les employeurs ajoutant de l'élan. Les contraceptifs réversibles à longue durée d'action (LARC) gagnent en popularité en raison de leur efficacité supérieure et de leur commodité, tandis que les canaux directs aux consommateurs et la télésanté rationalisent l'accès et limitent le besoin de visites en personne. Les améliorations technologiques, telles que les outils d'insertion de DIU moins douloureux, lèvent les obstacles historiques à l'adoption et élargissent l'attrait au-delà des données démographiques traditionnelles. L'investissement parallèle dans la R&D en matière de contraception masculine signale une vision évolutive de la responsabilité partagée, et les pharmacies de détail consolident leur rôle de points d'accès essentiels, même si les plateformes en ligne affichent la croissance la plus rapide. Les litiges en cours liés aux effets indésirables des DIU et les résistances culturelles dans certaines régions tempèrent, sans toutefois dérailler, la demande globale.

Principaux enseignements du rapport

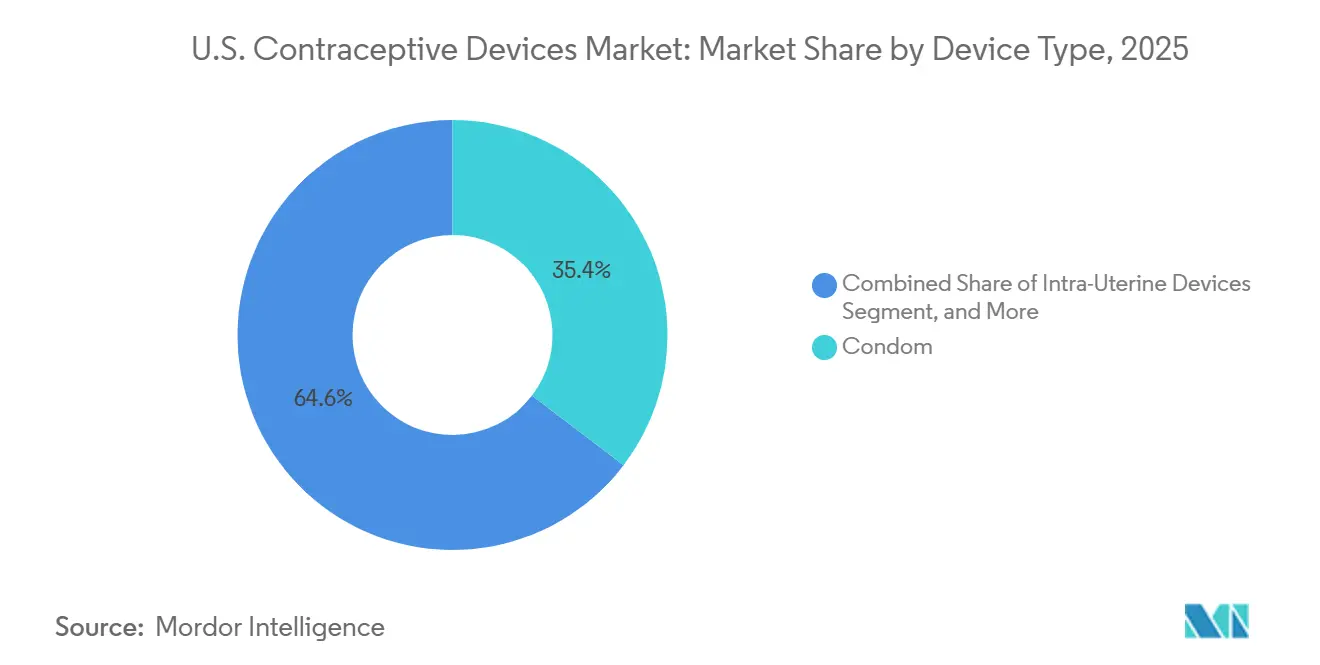

- Par type de dispositif, les préservatifs ont dominé avec 35,36 % de la part du marché des dispositifs contraceptifs aux États-Unis en 2025 ; les DIU hormonaux devraient croître à un CAGR de 8,43 % jusqu'en 2031.

- Par technologie, les dispositifs non hormonaux ont contrôlé 56,56 % de la taille du marché des dispositifs contraceptifs aux États-Unis en 2025, tandis que les dispositifs hormonaux devraient se développer à un CAGR de 7,98 % jusqu'en 2031.

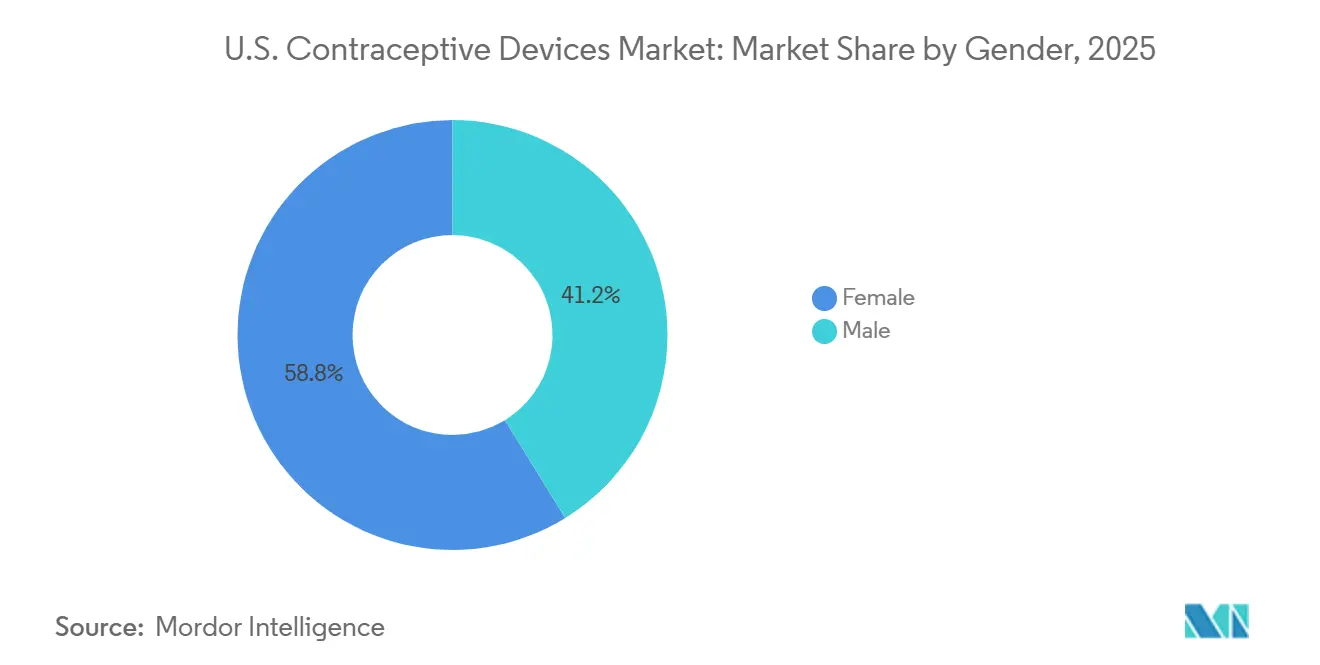

- Par genre, les produits destinés aux femmes ont représenté 58,58 % de la part du marché des dispositifs contraceptifs aux États-Unis en 2025 ; les contraceptifs masculins devraient afficher un CAGR de 7,01 % jusqu'en 2031.

- Par utilisateur final, les soins à domicile et les utilisateurs individuels ont représenté 66,56 % du marché en 2025 ; les cliniques et les centres de santé communautaires progressent à un CAGR de 7,58 % sur le même horizon.

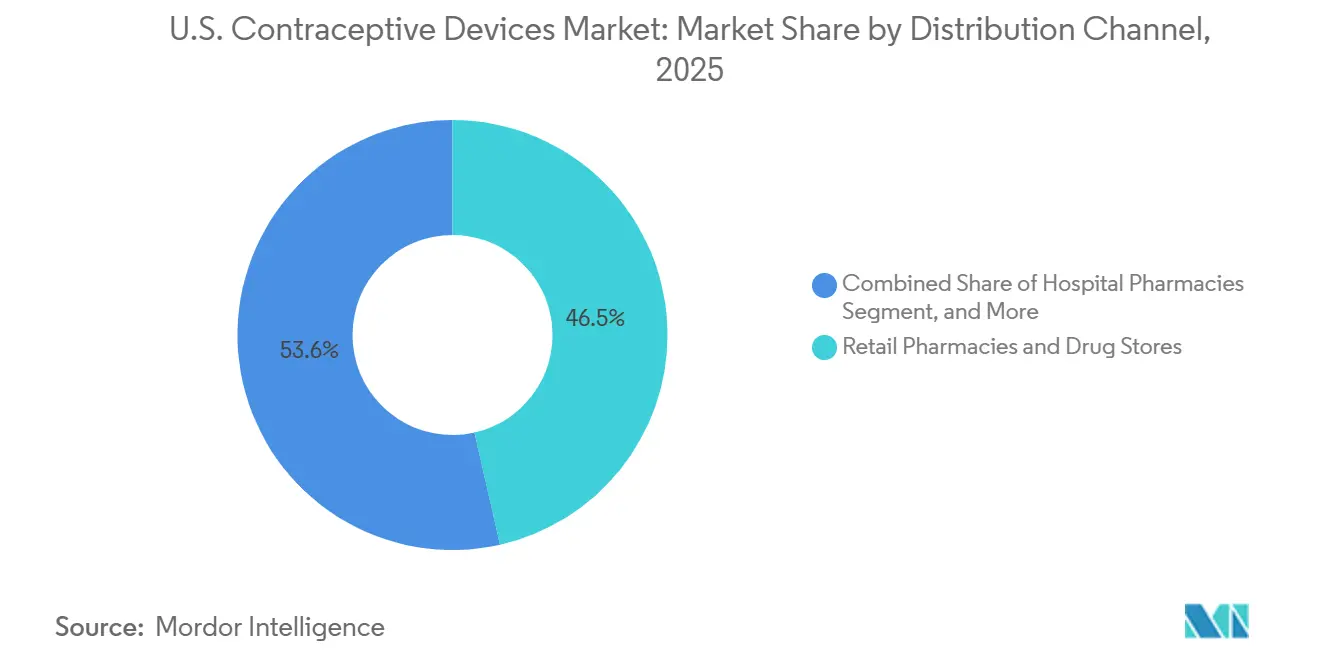

- Par canal de distribution, les pharmacies de détail ont capturé 46,45 % de la taille du marché des dispositifs contraceptifs aux États-Unis en 2025, mais les canaux en ligne et directs aux consommateurs connaîtront la croissance la plus rapide avec un CAGR de 9,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des dispositifs contraceptifs aux États-Unis

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Expansion du remboursement par Medicaid et des avantages sociaux pris en charge par les employeurs | +1.2% | National, plus fort dans les États ayant élargi Medicaid | Moyen terme (2 à 4 ans) |

| Adoption accélérée des LARC | +1.5% | National, plus élevé dans les centres urbains et les États favorables aux droits reproductifs | Court terme (≤ 2 ans) |

| Avancées technologiques dans l'insertion et la pose des DIU | +0.8% | National, adoption précoce dans les centres médicaux universitaires | Moyen terme (2 à 4 ans) |

| Plateformes directes aux consommateurs et de télésanté | +1.1% | National, plus élevé dans les États restrictifs en matière d'avortement | Court terme (≤ 2 ans) |

| Campagnes de prévention des grossesses chez les adolescentes | +1.5% | National, concentré dans les districts métropolitains | Court terme (≤ 2 ans) |

| Essor des pipelines de R&D en contraception masculine | +0.8% | National, piloté par les essais universitaires | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du remboursement par Medicaid et des avantages sociaux pris en charge par les employeurs

La circulaire du CMS d'août 2024 oblige les États à couvrir les services de planification familiale sans participation aux coûts, facilitant l'adoption des LARC.[1]Centers for Medicare & Medicaid Services, "Orientations de politique fédérale," medicaid.gov Une étude du JAMA Health Forum a établi un lien entre le remboursement séparé des LARC en post-partum et une hausse de 1,58 point de pourcentage de l'utilisation globale des LARC dans les 60 jours suivant l'accouchement, soulignant comment les changements de politique suppriment les obstacles financiers de longue date pour les groupes défavorisés. Les grands employeurs ont emboîté le pas ; les mandats en Californie, en Illinois et à New York interdisent désormais la participation aux coûts pour tous les contraceptifs approuvés par la FDA, incitant les régimes autoassurés à ajouter des options à prix élevé telles qu'Annovera et Phexxi. Les exemptions religieuses, cependant, créent encore des lacunes pour les employés des institutions confessionnelles, maintenant une couverture inégale dans certaines parties du Midwest et du Sud.

Adoption accélérée des LARC

La demande de protection à plus long terme après la décision Dobbs pousse davantage de consommateurs vers les DIU et les implants. Le Bixby Center a signalé une augmentation des demandes de LARC, tandis que l'initiative Take Control du comté de Tulsa a distribué 2 855 DIU et implants en 2024, reflétant une prise de conscience accrue de la rentabilité et de la fiabilité. La décision Dobbs a intensifié ce pivot ; une étude JAMA de 2024 a révélé que les résidents des États ayant interdit l'avortement étaient 23 % plus susceptibles d'initier un DIU ou un implant dans les six mois suivant la décision, comparativement à leurs homologues dans les États garantissant l'accès.[2]JAMA Network Open, "Conseil contraceptif par télésanté vs en personne," jamanetwork.com

Avancées technologiques dans l'insertion et la pose des DIU

Les directives actualisées des CDC reconnaissent la douleur lors de l'insertion comme un obstacle et promeuvent les meilleures pratiques de gestion de la douleur, qui, combinées aux améliorations des dispositifs telles que le cadre flexible MIUDELLA de Sebela, atténuent l'appréhension et améliorent l'acceptation.[3]CDC, "Recommandations de pratiques sélectionnées pour l'utilisation des contraceptifs," cdc.gov

Un essai randomisé de 2024 a confirmé que la technique d'aspiration réduisait les scores de douleur de 30 % par rapport aux approches d'insertion traditionnelles. Planned Parenthood a intégré des blocs de lidocaïne et des protocoles d'assouplissement au misoprostol, réduisant de moitié les taux d'abandon lors des visites de pose.[4]YourChoice Therapeutics, "YCT-529 Contraceptif masculin non hormonal," YourChoice Therapeutics, yourchoicetherapeutics.com Des recherches sur la faisabilité de l'auto-insertion à l'UCSF ont montré des résultats prometteurs pour la pose guidée à distance avec un prototype simplifié, laissant entrevoir de futurs modèles susceptibles de contourner les visites en clinique. Notamment, l'approbation de Miudella en février 2025 a introduit une option en cuivre plus fine et préchargée qui réduit la complexité procédurale pour les établissements ambulatoires chargés.[5]U.S. Food and Drug Administration, "La FDA approuve le premier DIU en cuivre en plus de 40 ans," FDA, fda.gov

Plateformes directes aux consommateurs et de télésanté

Plus de la moitié des utilisateurs de contraceptifs préfèrent désormais les soins à distance, selon une étude JAMA Network Open de 2024, orientant les investissements vers le conseil numérique et l'exécution des commandes en ligne. Les répondants à la télésanté ont évalué la qualité du conseil comme comparativement élevée, démontrant une parité avec les visites en personne tout en réduisant les contraintes de déplacement et de planification.[6]Mary Curtis, "L'adoption des LARC augmente après la décision Dobbs," JAMA Network, jamanetwork.com

D'ici 2025, 80 % des cliniques bénéficiant d'un soutien public proposaient des consultations contraceptives asynchrones, permettant la documentation de la tension artérielle via des appareils domestiques et les renouvellements par correspondance. Les plateformes commerciales telles que Nurx et Hims & Hers ont enregistré une croissance des abonnements de 40 % en 2024, avec les courbes de demande les plus fortes dans les États appliquant des interdictions d'avortement où l'accès discret est valorisé.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Incertitude réglementaire post-décision Dobbs | -0.9% | National, aiguë dans les États ayant interdit l'avortement | Court terme (≤ 2 ans) |

| Rappels et litiges liés aux effets indésirables des DIU | -0.6% | National, régions sujettes aux litiges | Moyen terme (2 à 4 ans) |

| Opposition culturelle et religieuse dans certaines données démographiques | -0.9% | National, prononcée dans le Sud rural | Court terme (≤ 2 ans) |

| Couverture d'assurance limitée pour les dispositifs haut de gamme | -0.6% | National, lacunes dans les petits régimes collectifs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Incertitude réglementaire post-décision Dobbs

Les États ayant des interdictions totales d'avortement ont enregistré une chute de 65 % des délivrances de contraceptifs d'urgence un an après Dobbs, ainsi qu'une baisse de 25,6 % des prescriptions de contraceptifs oraux, semant la confusion parmi les prestataires quant aux paramètres juridiques et entravant la délivrance en temps opportun. Des projets de loi en Idaho et au Missouri ont cherché à bloquer les fonds publics pour toute méthode perçue comme empêchant l'implantation, incitant les cliniques à constituer des stocks de dispositifs. Le gel proposé des dépenses du Titre X pour 2025 menaçait 834 000 patients à faibles revenus et a contraint certains centres à réduire leurs horaires. Les réductions de Medicaid en discussion au Congrès compromettraient les gains des LARC en post-partum immédiat si elles étaient mises en œuvre.

Rappels et litiges liés aux effets indésirables des DIU

Près de 2 937 réclamations concernant Paragard sont en attente en février 2025, et le contentieux lié à Mirena se poursuit, exposant les fabricants à des coûts juridiques considérables et à des atteintes à leur réputation. Les rapports d'effets indésirables dépassent 53 000 pour Paragard, dont 22 000 qualifiés de graves, incitant certains consommateurs à retarder ou à éviter l'adoption du DIU. Plus de 2 700 poursuites allèguent que le cadre de Paragard peut se fracturer lors du retrait, la surveillance interne notant des ruptures dans jusqu'à 1,6 % des cas. Bien que la FDA n'ait pas rappelé le dispositif, certains prestataires se sont tournés vers Miudella ou les DIU hormonaux, érodant la position de CooperSurgical. Une communication de sécurité distincte de 2024 a couvert de rares événements de migration d'implants Nexplanon avec une incidence inférieure à 0,01 %, mais l'écho sur les réseaux sociaux a amplifié l'anxiété des utilisateurs. Une enquête de 2025 commanditée par l'ACOG a révélé que 18 % des utilisateurs potentiels de DIU citaient la crainte de fracture ou de migration comme principal facteur dissuasif.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif – Essor rapide des LARC

Les préservatifs représentaient 35,36 % de la part du marché des dispositifs contraceptifs en 2025, mais les DIU devraient progresser à un CAGR de 8,43 % jusqu'en 2031, le rythme le plus rapide parmi toutes les catégories de dispositifs. L'efficacité des LARC inférieure à 1 % d'échec, combinée au calcul des risques post-Dobbs, encourage la migration des utilisateurs loin des barrières dépendantes du coït. La taille du marché des dispositifs contraceptifs liée aux anneaux vaginaux, aux implants, aux diaphragmes et aux capes reste modeste mais stable. Les implants sous-cutanés bénéficient de la longévité de trois ans de Nexplanon et de sa pose en une seule visite, tandis que l'inserteur fin de Miudella cible les prestataires découragés par les anciens modèles en cuivre. Les leaders des préservatifs continuent de renouveler les alternatives au latex et les emballages écologiques, mais leur trajectoire de croissance devient défensive à mesure que les méthodes à long terme captent des parts de marché.

Les diaphragmes, les capes et les éponges restent collectivement en dessous d'une tranche de 2 %, contraints par les rendez-vous d'ajustement et les exigences d'association avec un spermicide. Les anneaux vaginaux se divisent en NuvaRing mensuel et Annovera annuel ; l'Annovera réutilisable commande une prime dépassant 2 000 USD par an sans assurance, réduisant son audience aux groupes à revenus élevés ou entièrement couverts. Les barrières en gel à la demande telles que Phexxi attirent les utilisateurs réfractaires aux hormones, mais font face à un remboursement fluctuant et à une efficacité en utilisation parfaite de 86 % qui reste en deçà des DIU.

Par technologie – Les dispositifs hormonaux prennent de l'élan

Les produits non hormonaux conservent la tête avec une part de 56,56 %, mais les dispositifs hormonaux sont en voie d'atteindre un CAGR de 7,98 % jusqu'en 2031, dépassant leurs homologues à mesure que les DIU et implants à longue durée réduisent le coût à vie par année de protection. La taille du marché des dispositifs contraceptifs attribuable aux LARC hormonaux s'élargira à mesure que l'étiquette de huit ans de Mirena réduit les visites de remplacement et que Kyleena et Skyla répondent aux besoins des utilisatrices nullipares. Pendant ce temps, Miudella réinitialise la catégorie du cuivre en supprimant la complexité d'insertion. Les préservatifs, le plus grand bloc non hormonal, restent essentiels pour la défense contre les IST mais jouent de plus en plus un rôle complémentaire aux LARC dans les partenariats stables.

Par genre – Modalités masculines émergentes

Les dispositifs centrés sur les femmes continuent de dominer avec une part de 58,78 %, mais 8,1 millions de femmes déclarent utiliser des méthodes non préférées, révélant un besoin non satisfait. Simultanément, l'intérêt masculin croît : une étude d'Andrologie estime jusqu'à 15,5 millions d'utilisateurs masculins potentiels pour de nouvelles méthodes, et les vasectomies ont augmenté de 95 % après la décision Dobbs. Des innovations telles que la filtration par hydrogel Vasalgel visent à fournir des options masculines durables et réversibles, favorisant la diversification sur le marché des dispositifs contraceptifs aux États-Unis.

Par utilisateur final – Le canal des cliniques progresse

L'utilisation à domicile et individuelle représente 66,56 % des ventes globales, portée par les débuts en vente libre d'Opill à 19,99 USD par mois et les efforts politiques visant à supprimer les exigences d'ordonnance. Les cliniques et les centres de santé communautaires, cependant, enregistrent la croissance la plus rapide à un CAGR de 7,58 %, car des initiatives comme Choose Well en Caroline du Sud démontrent que le conseil sur place et la disponibilité immédiate des LARC augmentent l'adoption.

Par canal de distribution : les plateformes numériques perturbent le commerce de détail traditionnel

Les pharmacies de détail détenaient une part de 46,45 % en 2025, soutenues par les ventes de préservatifs et les débuts en vente libre d'Opill, mais les portails en ligne progressent à un CAGR de 9,12 %. Le marché des dispositifs contraceptifs s'appuie de plus en plus sur les renouvellements via application, la livraison par courrier et les services groupés de dépistage des IST qui approfondissent les cycles d'engagement des utilisateurs. Les mandats de conseil proposés dans certains États pourraient légèrement faire basculer les prescriptions vers les magasins physiques, mais la parité nationale de couverture de la télésanté et l'assouplissement des règles Ryan Haight favorisent toujours les canaux numériques.

Analyse géographique

Les disparités régionales restent marquées sur le marché des dispositifs contraceptifs aux États-Unis. Les États du Sud et du Midwest enregistrent des scores de qualité inférieurs en matière de prescription et de télésanté par rapport à leurs homologues côtiers. Les zones appliquant des restrictions strictes en matière d'avortement connaissent une chute de 65 % des commandes de contraceptifs d'urgence et une baisse de 24 % des prescriptions de pilules. À l'inverse, les États qui légifèrent sur la parité de couverture, tels que la loi sur l'équité contraceptive de Californie et les règles de délivrance par les pharmaciens du New Jersey, élargissent l'accès et stimulent la demande locale. Des programmes comme Family Planning Elevated de l'Utah et les mandats politiques de Californie illustrent comment des actions étatiques ciblées peuvent atténuer les lacunes d'accès. À l'échelle nationale, les options de consultation à distance réduisent les inégalités géographiques en contournant les pénuries d'établissements, bien que la pénétration du haut débit et la littératie numérique contraignent encore l'adoption dans les zones rurales. Les variations à travers les États-Unis reflètent le patchwork politique qui a suivi la décision Dobbs. Les États qui ont codifié les droits reproductifs, notamment la Californie, l'Illinois, New York et Washington, développent des programmes LARC par le biais de campagnes financées par des fonds publics et de cliniques scolaires. Le Colorado et l'Oregon illustrent les meilleures pratiques de déploiement de Medicaid, chacun affichant un taux d'adoption des LARC en post-partum supérieur à 15 % d'ici 2025.

Paysage concurrentiel

La concentration du marché est modérée. Bayer domine les DIU hormonaux avec Mirena, Kyleena et Skyla. CooperSurgical contrôle les DIU en cuivre via Paragard mais fait face à un contentieux multidistrict ; l'arrivée de Miudella intensifie la concurrence. Church & Dwight gouverne le rayon des préservatifs sous les marques Trojan et SKYN, mais fait face à l'empiètement de startups axées sur la durabilité.

Les acteurs émergents se taillent des niches spécialisées : Femasys a obtenu le marquage CE pour FemBloc, un contraceptif permanent non chirurgical ; Phexxi d'Evofem cible 23,3 millions de femmes réfractaires aux hormones ; NEXT Life Sciences a achevé les essais pour la contraception masculine par hydrogel Plan A. Les entreprises de santé numérique ajoutent une pression concurrentielle en contrôlant les relations directes avec les utilisateurs finaux et en utilisant les données pour personnaliser les recommandations de produits, érodant la domination historique des canaux physiques.

Leaders du secteur des dispositifs contraceptifs aux États-Unis

Cooper Surgical Inc

Reckitt Benckiser

Teva Pharmaceutical Industries Ltd

Bayer AG

Church & Dwight Co., Inc. (Trojan)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : La FDA a approuvé une demande supplémentaire élargissant l'étiquetage de Nexplanon pour une couverture plus large des femmes en âge de procréer.

- Février 2025 : Sebela Women's Health a obtenu l'approbation de la FDA pour MIUDELLA, un système intra-utérin en cuivre flexible prévu pour une commercialisation en 2025.

- Janvier 2025 : 3Daughters a levé plus de 2 millions USD pour faire avancer un nouveau DIU.

- Mai 2025 : Femasys a obtenu la certification CE pour FemBloc, un système de contraception permanente non chirurgicale, et a planifié son lancement européen.

- Février 2025 : Sebela Women's Health a obtenu l'autorisation de la FDA pour MIUDELLA, préparant un déploiement commercial.

- Janvier 2025 : 3Daughters a levé 2 millions USD pour faire avancer un prototype de DIU sans cadre novateur.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché américain des dispositifs contraceptifs comme la valeur générée par tout nouveau produit physique homologué par la FDA, notamment les préservatifs, les diaphragmes, les capes cervicales, les éponges, les anneaux vaginaux, les implants sous-dermiques et les dispositifs intra-utérins, vendu via des circuits médicaux, de détail ou directs au consommateur pour prévenir la grossesse.

Exclusion du périmètre : La stérilisation chirurgicale permanente, les médicaments sur ordonnance, les pilules du lendemain et les applications de suivi de la fertilité sont hors du périmètre de ce dispositif.

Aperçu de la segmentation

- Par type de dispositif

- Préservatifs

- Dispositifs intra-utérins

- Anneaux vaginaux

- Implants sous-cutanés

- Diaphragmes

- Capes cervicales

- Éponges

- Autres dispositifs (patchs, barrières en gel)

- Par technologie

- Dispositifs hormonaux

- Dispositifs non hormonaux

- Par genre

- Masculin

- Féminin

- Par utilisateur final

- Soins à domicile/utilisateurs individuels

- Hôpitaux

- Cliniques et centres de santé communautaires

- Centres de chirurgie spécialisés et ambulatoires

- Par canal de distribution

- Pharmacies de détail et parapharmacies

- Pharmacies hospitalières

- Plateformes en ligne et directes aux consommateurs

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens téléphoniques et en ligne avec des gynécologues-obstétriciens, des infirmières en planification familiale, des responsables des achats Medicaid, des gestionnaires d'e-pharmacies et des distributeurs de dispositifs dans le Midwest, le Nord-Est, le Sud et l'Ouest permettent de clarifier les prix de vente moyens, les rotations des stocks et les nouveaux segments d'utilisateurs. Des questionnaires structurés nous aident à concilier les points de vue divergents sur l'adoption des LARC et l'élasticité-prix des préservatifs en vente libre.

Recherche documentaire

Les analystes de Mordor ont d'abord constitué une base factuelle à partir de sources publiques de premier rang telles que le CDC National Center for Health Statistics, les autorisations FDA 510(k), les fichiers d'utilisation des cliniques Title X, l'Annuaire démographique des Nations Unies et les données commerciales de l'U.S. International Trade Commission. Les rapports 10-K des entreprises, les présentations aux investisseurs et les études à l'échelle des patients publiées dans des revues telles que Contraception complètent cette vision. Des ensembles de données par abonnement, notamment D&B Hoovers pour les revenus des fabricants et Questel pour l'intensité des brevets, fournissent un contexte supplémentaire sur l'étendue concurrentielle.

Des recherches mensuelles sur Dow Jones Factiva, les publications des principales associations de gynécologues-obstétriciens et les fichiers d'utilisation des médicaments des États Medicaid maintiennent le vivier de sources secondaires à jour. Les sources citées sont données à titre illustratif ; de nombreuses autres données ont été consultées à des fins de validation et de comblement des lacunes.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des bassins de population féminine sexuellement active, des volumes de consultations Title X et des données d'importation-exportation de dispositifs, qui sont ensuite multipliés par des taux de pénétration modélisés pour chaque classe de dispositif. Des vérifications ascendantes sélectives, notamment des agrégations d'échantillons de revenus de fournisseurs et des ventes unitaires en ligne, ancrent les hypothèses. Les variables clés comprennent la durée de vie moyenne des dispositifs, les plafonds de remboursement Medicaid, les tendances du prix de vente moyen des préservatifs en vente libre, l'adoption des LARC chez les adolescents et les évolutions des politiques restrictives au niveau des États. Une régression multivariée avec des superpositions ARIMA projette ces facteurs jusqu'en 2030, tandis que le consensus d'experts guide la pondération des scénarios. Les lacunes dans la granularité des données sont comblées par des ratios régionaux dérivés d'enquêtes cliniques validées.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux indicateurs d'approvisionnement du CDC et aux résultats financiers des fabricants. Un analyste senior examine les anomalies avant validation. Les rapports sont actualisés annuellement, et tout choc de politique, tel qu'une décision fédérale sur le DIU en vente libre, déclenche une mise à jour intermédiaire.

Pourquoi la référence de Mordor sur les dispositifs contraceptifs aux États-Unis est fiable

Les estimations publiées divergent parce que les entreprises mélangent médicaments et dispositifs, supposent des combinaisons de circuits différentes ou figent les taux de change à des moments disparates.

Les principaux facteurs d'écart comprennent l'élargissement du périmètre aux pilules orales, l'utilisation des prix catalogue plutôt que des prix de transaction, et des cycles de mise à jour plus longs qui manquent les hausses de la demande post-Dobbs. Notre modèle se limite aux dispositifs, applique des prix de vente moyens pondérés confirmés lors d'entretiens et est mis à jour tous les douze mois.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,39 Md USD (2025) | Mordor Intelligence | - |

| 9,10 Md USD (2024) | Global Consultancy A | Inclut les médicaments, utilise les prix catalogue de gros, actualisation annuelle |

| 5,90 Md USD (2023) | Trade Journal B | Applique une croissance linéaire, sans ventilation par circuit, année de base plus ancienne |

| 3,70 Md USD (2024) | Regional Consultancy C | Exclut les ventes en ligne et l'inflation du prix de vente moyen des implants |

La comparaison montre qu'une fois l'alignement du périmètre, le réalisme des prix et la mise à jour en temps opportun imposés, la référence équilibrée de Mordor se distingue comme le point de départ fiable pour les planificateurs et les investisseurs.

Questions clés auxquelles le rapport répond

À quelle vitesse la demande de LARC croît-elle aux États-Unis ?

Les dispositifs intra-utérins devraient afficher un CAGR de 8,43 % de 2027 à 2031, le taux de croissance le plus rapide parmi toutes les catégories de dispositifs.

Quel nouveau produit non hormonal a récemment fait son entrée sur le marché américain ?

Miudella, un DIU en cuivre avec un inserteur plus fin, a obtenu l'approbation de la FDA en février 2025 et est le premier nouveau dispositif en cuivre depuis plus de quatre décennies.

Quel changement de politique stimule les insertions en post-partum en milieu clinique ?

Quarante-six États et le District de Columbia remboursent désormais les LARC en post-partum immédiat séparément de l'accouchement, supprimant un obstacle de coût moyen de 800 USD pour les hôpitaux.

Des contraceptifs masculins sont-ils proches de la commercialisation ?

La pilule non hormonale YCT-529 de YourChoice Therapeutics et l'hydrogel ADAM de Contralines sont en phases cliniques précoces et pourraient atteindre le marché vers la fin des années 2020 si les essais progressent comme prévu.

Comment la télésanté influence-t-elle les canaux de distribution ?

Les plateformes en ligne et directes aux consommateurs progressent à un CAGR de 9,12 % en tirant parti des consultations asynchrones, de la livraison par courrier et des services de bien-être groupés.

Quel est le principal risque de contentieux affectant l'adoption des DIU ?

Plus de 2 700 poursuites allèguent que Paragard peut se fracturer lors du retrait, incitant certains prestataires à se tourner vers des options en cuivre ou hormonales alternatives.

Quelle est la taille du marché des dispositifs contraceptifs aux États-Unis en 2026 ?

Il a atteint 5,69 milliards USD en 2026 et est en voie d'atteindre 7,52 milliards USD d'ici 2031.

Dernière mise à jour de la page le: