Taille et part du marché de la logistique contractuelle aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

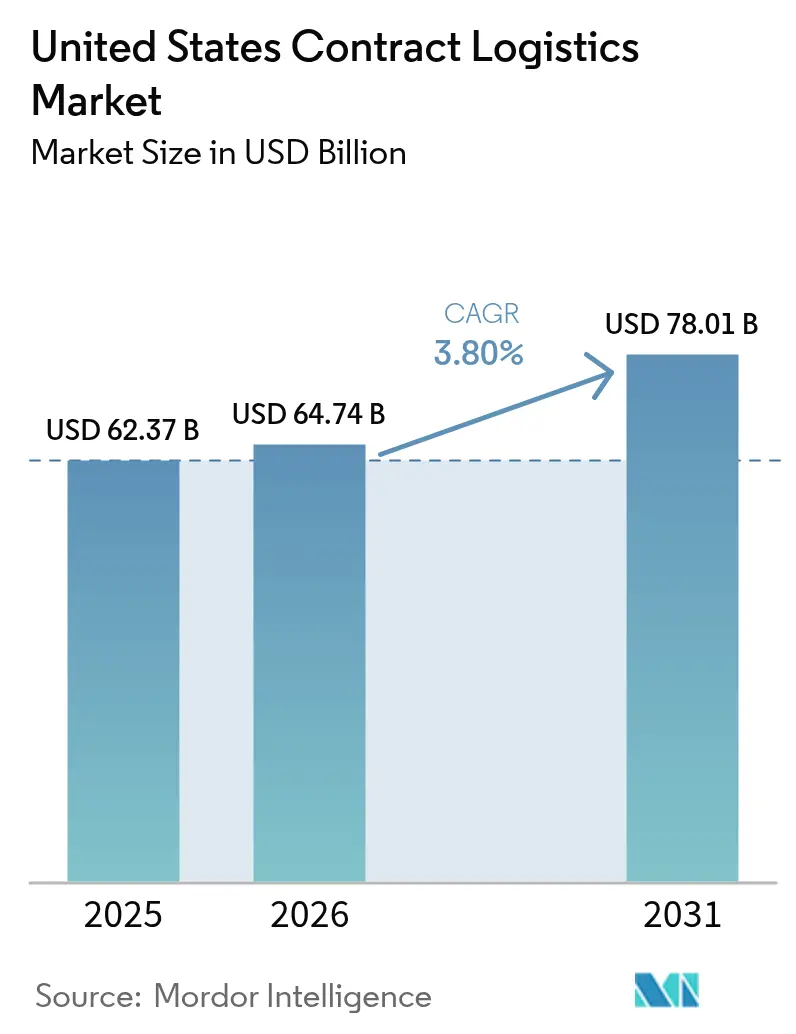

| Taille du marché de l'année de base (2025) | 62.37 Milliards de dollars |

| Taille du Marché (2026) | 64.74 Milliards de dollars |

| Taille du Marché (2031) | 78.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.80% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique contractuelle aux États-Unis par Mordor Intelligence

La taille du marché de la logistique contractuelle aux États-Unis était évaluée à 62,37 milliards USD en 2025 et devrait croître de 64,74 milliards USD en 2026 pour atteindre 78,01 milliards USD d'ici 2031, à un TCAC de 3,80 % durant la période de prévision (2026-2031).

Le marché de la logistique contractuelle aux États-Unis se présente comme une arène à maturité où la rentabilité dépend davantage de l'efficacité que du volume pur des expéditions. La migration continue des opérations internes vers des modèles externalisés accélère la demande, notamment au fur et à mesure que les fabricants adoptent des stratégies de production à la commande et que les détaillants font face à une vague ininterrompue de trafic de logistique inverse provoquée par les retours liés au e-commerce. Le nearshoring vers le Mexique, premier partenaire commercial des États-Unis en 2024 avec 839,9 milliards USD de flux bilatéraux, reconfigure les réseaux transfrontaliers et souligne l'étendue géographique du marché de la logistique contractuelle aux États-Unis. Parallèlement, l'investissement de 4 milliards USD d'Amazon pour le développement de la livraison en zones rurales, prévu pour tripler le nombre de ses stations de livraison d'ici 2026, redéfinit l'économie du dernier kilomètre dans les zones non urbaines. Les investissements en automatisation — de la robotique d'entrepôt à l'orchestration assistée par l'IA — génèrent désormais la majeure partie des gains de productivité, alors que les prestataires anticipent les pénuries de main-d'œuvre et la hausse des coûts de conformité en matière de cybersécurité.

Principales conclusions du rapport

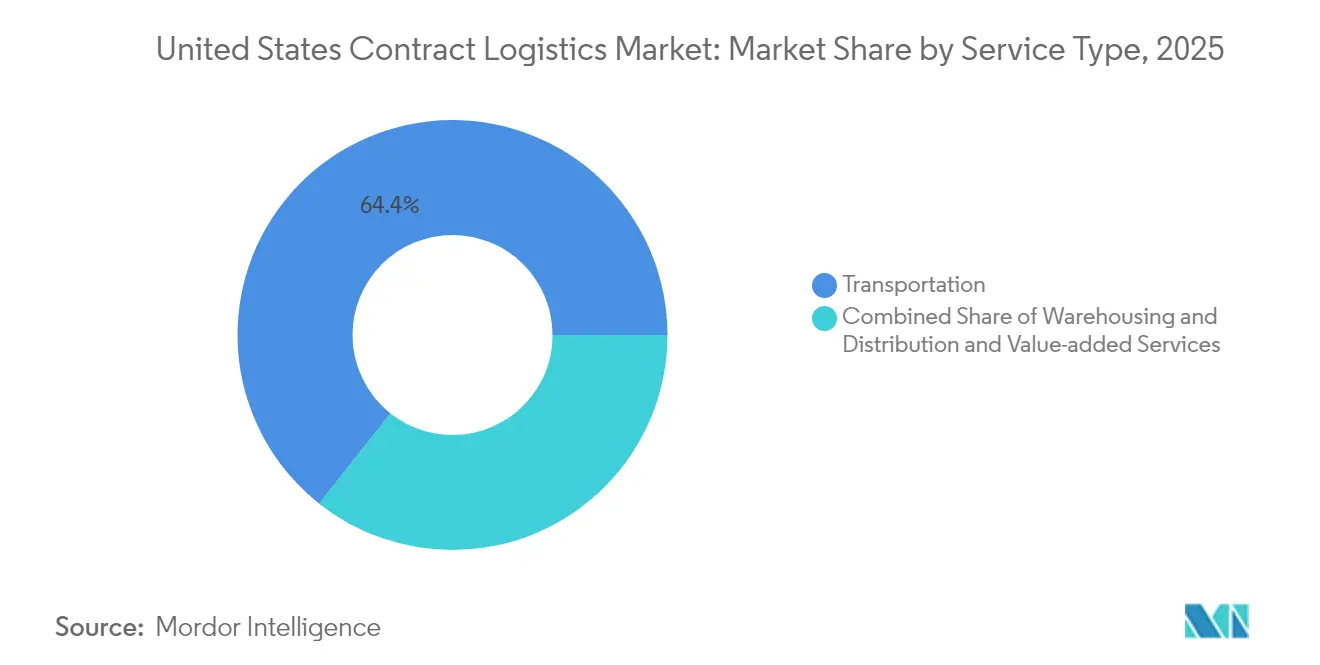

- Par type de service, le transport a capturé 64,35 % de la part de marché de la logistique contractuelle aux États-Unis en 2025. L'entreposage et la distribution devrait progresser à un TCAC de 3,12 % jusqu'en 2031.

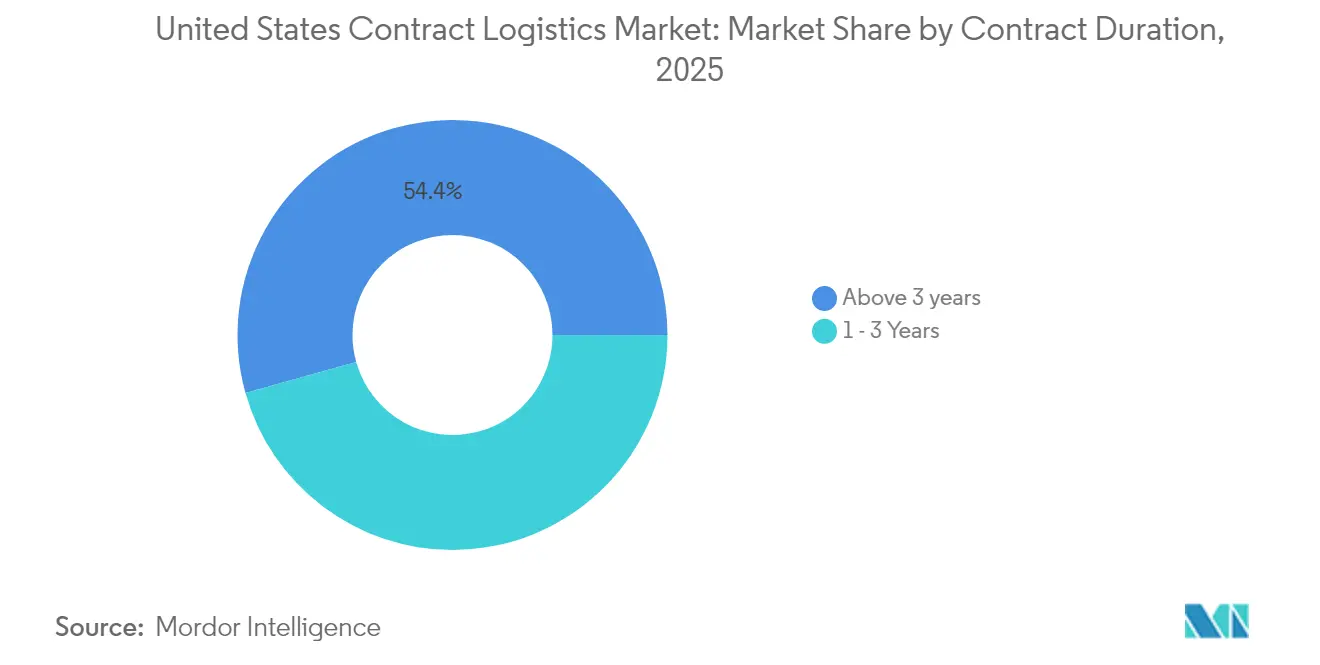

- Par durée de contrat, les accords de plus de 3 ans représentaient 54,35 % de la taille du marché de la logistique contractuelle aux États-Unis en 2025 et devraient croître à un TCAC de 3,63 % jusqu'en 2031.

- Par utilisateur final, le commerce de détail et l'e-commerce a maintenu une part de revenus de 25,60 % en 2025 ; la santé et les produits pharmaceutiques devraient s'étendre à un TCAC de 4,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique contractuelle aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (≈) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande explosive en matière de traitement des commandes e-commerce | +1.2% | Nationale ; Triangle d'or du Sud-Est | Court terme (≤ 2 ans) |

| Hausse de la logistique de la chaîne du froid et de la santé | +0.8% | Métropoles nationales | Moyen terme (2-4 ans) |

| Entrepôts axés sur l'automatisation et orchestration par l'IA | +0.6% | Centres logistiques nationaux | Long terme (≥ 4 ans) |

| Nearshoring vers le Mexique stimulant les flux transfrontaliers | +0.5% | Couloir frontalier du Sud-Ouest | Moyen terme (2-4 ans) |

| Transition des équipementiers vers des modèles de production à la commande | +0.4% | Midwest et Sud-Est | Moyen terme (2-4 ans) |

| Explosion des volumes de logistique inverse | +0.3% | Nœuds nationaux de e-commerce | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande explosive en matière de traitement des commandes e-commerce

Les achats en ligne persistants font de la vélocité des stocks une contrainte permanente. Amazon a livré plus de 9 milliards d'articles via des services en J+0 et J+1 en 2024, soit une hausse de 30 % en glissement annuel[1]Lauren Forristal, « Amazon to Spend over $4B to Expand Prime Delivery », techcrunch.com. La pénétration rurale couvrant plus de 4 000 petites villes remodèle la topologie des réseaux, obligeant les prestataires à concevoir des modèles de micro-fulfillment et de capacité flexible. La fermeture par Walmart d'un site de distribution traditionnel tout en ouvrant des centres automatisés réduisant 12 étapes de processus à 5 illustre la primauté de la rapidité sur l'empreinte. Les réglementations sur les heures de service du DOT dictent davantage la planification des itinéraires, imposant des ajustements alignés sur la conformité dans l'implantation des installations. Le marché de la logistique contractuelle aux États-Unis continue de canaliser des capitaux vers la visibilité en temps réel et les solutions de transport courte distance qui réduisent les délais de commande à livraison.

Hausse de la logistique de la chaîne du froid et de la santé

L'investissement de 1,1 milliard USD de DHL en Amérique du Nord illustre comment le savoir-faire en matière de contrôle de la température est devenu une barrière à l'entrée[2]Keiron Greenhalgh, « DHL to Invest $1.1B in Health Care Logistics », ttnews.com. Des acquisitions telles que Cryopdp, qui gère 600 000 transferts d'essais cliniques par an, illustrent la poussée vers des services haut de gamme pour les thérapies cellulaires et géniques nécessitant une maintenance à température négative. Les exigences de bonnes pratiques de distribution (BPD) de la FDA imposent désormais de lourdes pénalités en cas d'écart de température, contraignant les prestataires à déployer des capteurs IoT et des alimentations redondantes. Le marché de la logistique contractuelle aux États-Unis valorise par conséquent les espaces certifiés BPD et le personnel qualifié, la superficie en chaîne du froid — à l'image du site Cold Zone de 15 794 m² à Springfield — signalant une expansion supplémentaire.

Entrepôts axés sur l'automatisation et orchestration par l'IA

Les gains de productivité découlent de logiciels d'orchestration qui combinent personnel, robots mobiles et automatisation fixe. Les robots autonomes mobiles (AMR) Proteus et les trieuses Cardinal d'Amazon illustrent l'intégration de la robotique multi-classes. Le partenariat de GXO avec Blue Yonder couvre plus de 1 000 sites et souligne le rôle du logiciel dans la réduction du coût variable par unité. Les modèles de Robotique-en-tant-que-service ouvrent la porte technologique aux entreprises de taille intermédiaire, bien que les talents en intégration technique demeurent rares. Le marché de la logistique contractuelle aux États-Unis récompense de plus en plus les prestataires qui convertissent les données d'automatisation en optimisation en temps réel de la main-d'œuvre, de l'espace et des itinéraires.

Nearshoring vers le Mexique stimulant les flux transfrontaliers

Les volumes commerciaux entre les États-Unis et le Mexique soulignent un réalignement structurel des chaînes d'approvisionnement, stimulant la demande de transport routier et intermodal transfrontalier. L'usine de batteries de 800 millions USD de BMW adjacente aux lignes d'assemblage de San Luis Potosí illustre la co-localisation par les équipementiers des sites de pièces et d'assemblage final de part et d'autre de la frontière. La fusion ferroviaire CP-KC fournit un réseau à voie unique du Canada au Mexique, intégrant davantage les routes de fret nord-américaines. La conformité aux règles d'origine de l'ACEUM, combinée aux normes du travail mexicaines, favorise les opérateurs déjà présents disposant d'une capacité de courtage bilingue et d'entrepôts sous douane au sein du marché de la logistique contractuelle aux États-Unis.

Analyse de l'impact des contraintes*

| Contrainte | (≈) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénuries aiguës de main-d'œuvre en entrepôt et de chauffeurs | -0.9% | Midwest et Sud-Est | Court terme (≤ 2 ans) |

| Volatilité des prix du carburant et des tarifs de fret | -0.6% | Nationale | Court terme (≤ 2 ans) |

| Réalignements des ports côtiers créant un risque réseau | -0.4% | Côte Est et Côte Ouest | Moyen terme (2-4 ans) |

| Hausse des coûts de cybersécurité et de protection des données | -0.3% | Principaux pôles logistiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries aiguës de main-d'œuvre en entrepôt et de chauffeurs

Les règles de maîtrise de l'anglais de la FMCSA (Federal Motor Carrier Safety Administration), en vigueur depuis juin 2025, risquent de mettre sur la touche 10 % des chauffeurs, d'augmenter les rejets d'appels d'offres et de resserrer les capacités. Les embauches dans le transport et l'entreposage ont ajouté 14 000 postes en juillet 2024, mais un taux de rotation des chauffeurs de 51 % a fragilisé la stabilité des effectifs. L'inflation salariale persiste alors que les salaires de livraison rurale d'Amazon dépassent largement les minimums fédéraux. Les déficits sont profonds pour les permis CDL-A et les postes certifiés matières dangereuses, contraignant directement les couloirs de fret sanitaire et chimique au sein du marché de la logistique contractuelle aux États-Unis.

Volatilité des prix du carburant et des tarifs de fret

Malgré une baisse du diesel en 2024 à 0,553 USD par mile, le coût d'exploitation total a atteint 2,26 USD par mile en raison de la hausse des dépenses d'équipement et de financement[3]David Hollis, « Operating Costs Reach Record High », truckersnews.com. Le diesel en Californie pourrait dépasser 6,00 USD le gallon après les hausses fiscales de juillet 2025, ajoutant une complexité régionale. La stagnation des indices de tonnage limite la capacité des transporteurs à appliquer des suppléments, comprimant les marges des opérateurs de logistique contractuelle liés par des accords à taux fixes au sein du marché de la logistique contractuelle aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : La domination du transport face à la pression de l'automatisation

Le transport représente 64,35 % de la part de marché de la logistique contractuelle aux États-Unis en 2025, porté par les transporteurs routiers qui ont acheminé 72,2 % du fret entre les États-Unis et le Mexique. Pourtant, l'entreposage et la distribution croît plus rapidement à un TCAC de 3,12 %, car le e-commerce exige un stock distribué qui valorise les services de stockage et de préparation de commandes. Le réseau ferroviaire à voie unique du Canada au Mexique issu de la fusion CP-KC améliore la fiabilité intermodale, bien que la concentration du pouvoir de marché puisse faire monter les tarifs. Le transport aérien achemine les marchandises sensibles aux délais mais reste vulnérable aux fluctuations du carburant. Les voies maritimes bénéficient des améliorations portuaires mais se heurtent à l'impasse de l'automatisation du travail.

La superficie des entrepôts bénéficie d'investissements en capital disproportionnés, l'automatisation améliorant les cadences de préparation et la densité des emplacements. Le transfert d'Amazon de la base aérienne de la réserve de March à San Bernardino prouve la fluidité du réseau. L'acquisition d'AmeriPac par Veritiv pour 60 millions USD témoigne d'un fort appétit pour les services à valeur ajoutée de kitting, d'assemblage et de différenciation retardée qui fidélisent les clients lors des pics saisonniers. Ces services affichent des marges plus élevées que le transport pur et réduisent la volatilité des revenus au sein du marché de la logistique contractuelle aux États-Unis.

Par durée de contrat : Accélération des partenariats à long terme

Les contrats de plus de 3 ans détenaient une part de 54,35 % de la taille du marché de la logistique contractuelle aux États-Unis en 2025 et affichent un TCAC de 3,63 %, témoignant de l'appétit des chargeurs pour la continuité stratégique dans un contexte de volatilité des chaînes d'approvisionnement. Le déploiement pluriannuel de Blue Yonder par DHL illustre le retour sur investissement de l'automatisation sur cycle long que seuls les accords prolongés justifient. Les nœuds de chaîne du froid à forte intensité capitalistique reposent également sur des flux de revenus durables.

Les contrats de 1 à 3 ans continuent d'attirer les entreprises qui testent de nouvelles régions ou font face à des pics cycliques, mais leur croissance est à la traîne en raison des risques de performance. L'annulation par le DoD de son contrat mondial de biens ménagers illustre le risque de perturbation inhérent aux accords plus courts. Les pressions sur les marges des équipementiers favorisent les stratégies de production à la commande nécessitant une collaboration approfondie avec les prestataires sur plusieurs années. L'orientation vers des engagements plus longs relève effectivement les barrières à l'entrée sur le marché de la logistique contractuelle aux États-Unis.

Par secteur d'utilisation final : La santé en tête de la croissance accélérée

La santé et les produits pharmaceutiques affichent la croissance la plus rapide à un TCAC de 4,02 %, portés par les produits biologiques et le vieillissement démographique qui exigent un stockage certifié BPD. Le plan de DHL de faire croître ses revenus dans le secteur de la santé de 50 % d'ici 2030 grâce à 1,1 milliard USD d'investissements régionaux valide l'attrait du secteur. Les thérapies cryogéniques nécessitent des environnements constants à -150 °C, imposant une télémétrie en temps réel et des emballages spécialisés.

Le commerce de détail et l'e-commerce maintient les revenus les plus élevés à 25,60 %, porté par la complexité du fulfillment omnicanal. La fabrication et l'automobile bénéficient des flux de composants nearshored, bien que la compression des marges des équipementiers favorise des modèles de partage des coûts. L'alimentation et les boissons profitent de la densification de la chaîne du froid, comme le hub Coca-Cola de 17 millions USD à Waco. Le commerce des produits chimiques renforce les niches de matières dangereuses où la maîtrise de la conformité est primordiale. Ensemble, ces tendances diversifient le marché de la logistique contractuelle aux États-Unis et amortissent les ralentissements sectoriels.

Analyse géographique

Le « Triangle d'or » du Sud-Est domine le marché de la logistique contractuelle aux États-Unis, étant à moins d'une journée de route de 70 % de la population et de plus de la moitié du PIB national. Cinq des sept chemins de fer de classe I traversent la région, constituant des options intermodales résilientes. Des coûts de main-d'œuvre favorables et des projets de fabrication en expansion font de ce couloir un pôle d'attraction pour la construction d'entrepôts et les intégrations d'automatisation.

Le Texas ancre la dynamique du Sud-Ouest en tant que principale porte d'entrée pour les 839,9 milliards USD d'échanges commerciaux entre les États-Unis et le Mexique, renforçant la demande d'installations sous douane et de courtage bilingue. L'équilibrage des charges entre Laredo et d'autres points d'entrée alternatifs sollicite fortement la capacité de transport courte distance, déclenchant l'expansion de la cour de Ryder qui gère 250 000 mouvements frontaliers annuels.

Paysage concurrentiel

La concentration du marché reste modérée, avec des intégrateurs mondiaux et des spécialistes technologiquement avancés qui fixent l'agenda concurrentiel. L'acquisition d'Inmar par DHL la propulse au sommet des classements de logistique inverse, tandis que ses investissements dans le secteur de la santé approfondissent l'intégration verticale. Le déploiement à l'échelle de l'entreprise de Blue Yonder par GXO illustre une compétitivité centrée sur le logiciel, tandis que la pile robotique d'Amazon démontre des avantages d'échelle dans l'automatisation multi-classes.

L'acquisition par DSV de DB Schenker pour 14,3 milliards EUR (14,9 milliards USD) double les revenus, forgeant le plus grand prestataire logistique mondial et élevant les références concurrentielles pour les services intégrés. Le projet de scission par FedEx de son unité LTL indique un recentrage stratégique, invitant potentiellement des acquéreurs à consolider la capacité de transport en ligne directe. Les opérateurs régionaux, illustrés par Patton Logistics Group, continuent les acquisitions complémentaires pour atteindre des seuils de densité permettant des flottes dédiées et une automatisation partagée.

Des espaces blancs stratégiques apparaissent dans la chaîne du froid, les matières dangereuses et le micro-fulfillment orchestré par l'IA. Le rachat de MedSpeed par UPS renforce son empreinte dans le secteur de la santé. Penske et Werner étendent leurs installations dédiées à l'automobile et régionales pour sécuriser les contrats des équipementiers. Le marché de la logistique contractuelle aux États-Unis récompense par conséquent les prestataires qui allient préparation à la conformité, maîtrise technologique et portée géographique.

Leaders du secteur de la logistique contractuelle aux États-Unis

DHL Supply Chain

XPO Logistics

GXO Logistics

Ryder Supply Chain Solutions

FedEx Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : GXO Logistics a conclu un partenariat stratégique pluriannuel avec Blue Yonder pour déployer des logiciels avancés de gestion d'entrepôt sur plus de 1 000 sites.

- Avril 2025 : DSV a finalisé l'acquisition de DB Schenker pour 14,3 milliards EUR (14,9 milliards USD), créant la plus grande entreprise logistique mondiale par chiffre d'affaires.

- Avril 2025 : DHL a dévoilé un investissement de 1,1 milliard USD sur cinq ans pour développer l'infrastructure logistique de santé en Amérique du Nord.

- Juin 2024 : Ryder a ouvert un entrepôt de 21 181 m² et étendu sa cour de transport courte distance à Nuevo Laredo pour gérer 250 000 mouvements frontaliers annuels.

Périmètre du rapport sur le marché de la logistique contractuelle aux États-Unis

La logistique contractuelle désigne le processus d'externalisation des tâches de gestion des ressources à une entreprise tierce. Par ailleurs, les entreprises actives sur ce marché gèrent des activités telles que la conception et la planification des chaînes d'approvisionnement, la conception des installations, l'entreposage, le transport et la distribution des marchandises, le traitement des commandes et l'encaissement des paiements, la gestion des stocks, etc. Le rapport fournit une analyse de fond complète du marché de la logistique contractuelle aux États-Unis. Il couvre l'évaluation de l'économie et la contribution des différents secteurs, offre une vue d'ensemble du marché, estime la taille du marché pour les segments clés, met en évidence les tendances émergentes et examine les dynamiques du marché ainsi que les tendances géographiques.

Le marché de la logistique contractuelle aux États-Unis est segmenté par type (externalisé et internalisé), par utilisateur final (fabrication et automobile, biens de consommation et commerce de détail, haute technologie, santé et produits pharmaceutiques, et autres utilisateurs finaux (énergie, construction, aérospatiale, etc.)). Le rapport offre la taille du marché et les prévisions en valeur (USD) pour tous les segments mentionnés ci-dessus.

| Transport | Route |

| Ferroviaire | |

| Aérien | |

| Maritime | |

| Entreposage et distribution | |

| Services à valeur ajoutée (assemblage, étiquetage, kitting) |

| 1 à 3 ans |

| Plus de 3 ans |

| Fabrication et automobile |

| Alimentation et boissons |

| Commerce de détail et e-commerce |

| Santé et produits pharmaceutiques |

| Produits chimiques |

| Autres secteurs |

| Par type de service | Transport | Route |

| Ferroviaire | ||

| Aérien | ||

| Maritime | ||

| Entreposage et distribution | ||

| Services à valeur ajoutée (assemblage, étiquetage, kitting) | ||

| Par durée de contrat | 1 à 3 ans | |

| Plus de 3 ans | ||

| Par secteur d'utilisation final | Fabrication et automobile | |

| Alimentation et boissons | ||

| Commerce de détail et e-commerce | ||

| Santé et produits pharmaceutiques | ||

| Produits chimiques | ||

| Autres secteurs |

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché de la logistique contractuelle aux États-Unis ?

Le secteur est évalué à 64,74 milliards USD en 2026.

Quelle est la croissance prévue du secteur jusqu'en 2031 ?

Un TCAC prévisionnel de 3,80 % devrait porter les revenus à 78,01 milliards USD d'ici 2031.

Quel type de service connaît la croissance la plus rapide ?

L'entreposage et la distribution devrait afficher la croissance la plus rapide à un TCAC de 3,12 %.

Pourquoi les contrats à long terme gagnent-ils du terrain ?

Les chargeurs recherchent la stabilité de la chaîne d'approvisionnement et le retour sur investissement de l'automatisation, portant les accords de plus de 3 ans à une part de 54,35 %.

Quel secteur d'utilisation final affiche la dynamique la plus forte ?

La santé et les produits pharmaceutiques sont en tête avec un TCAC anticipé de 4,02 %, reflétant la demande en chaîne du froid.

Comment le nearshoring influence-t-il les réseaux logistiques américains ?

Les échanges commerciaux entre les États-Unis et le Mexique de 839,9 milliards USD en 2024 déplacent les capacités vers le couloir du Sud-Ouest.

Dernière mise à jour de la page le: