Taille et part du marché de l'héparine aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

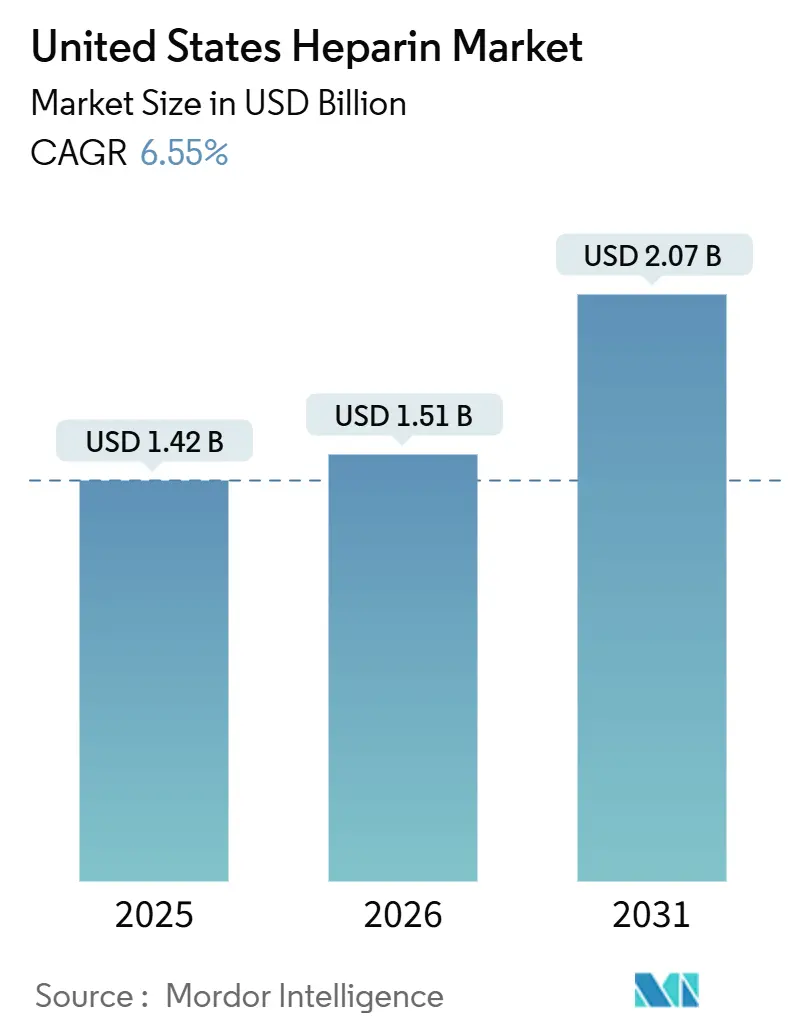

| Taille du marché de l'année de base (2025) | 1.42 Milliards de dollars |

| Taille du Marché (2026) | 1.51 Milliards de dollars |

| Taille du Marché (2031) | 2.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'héparine aux États-Unis par Mordor Intelligence

La taille du marché de l'héparine aux États-Unis est estimée à 1,42 milliard USD en 2025, 1,51 milliard USD en 2026, et devrait atteindre 2,07 milliards USD d'ici 2031, avec un TCAC de 6,55 % de 2026 à 2031.

La demande reste ancrée dans les soins cardiovasculaires et thrombotiques, où l'héparine est essentielle pour l'anticoagulation chirurgicale, la dialyse et la prise en charge de la thromboembolie veineuse. Les vulnérabilités de la chaîne d'approvisionnement liées aux principes actifs pharmaceutiques (API) porcins accélèrent la diversification réglementaire et technologique, notamment le regain d'intérêt pour les sources bovines et les produits bioingénierés. La pression concurrentielle des anticoagulants oraux directs (AOD) remodèle les choix thérapeutiques à long terme, mais les hôpitaux continuent de s'appuyer sur l'héparine pour les procédures nécessitant une anticoagulation rapide et réversible. Des innovations telles que Defencath et les héparines de très bas poids moléculaire illustrent la volonté du marché d'améliorer la sécurité, l'efficacité et la résilience de l'approvisionnement.

Principaux enseignements du rapport

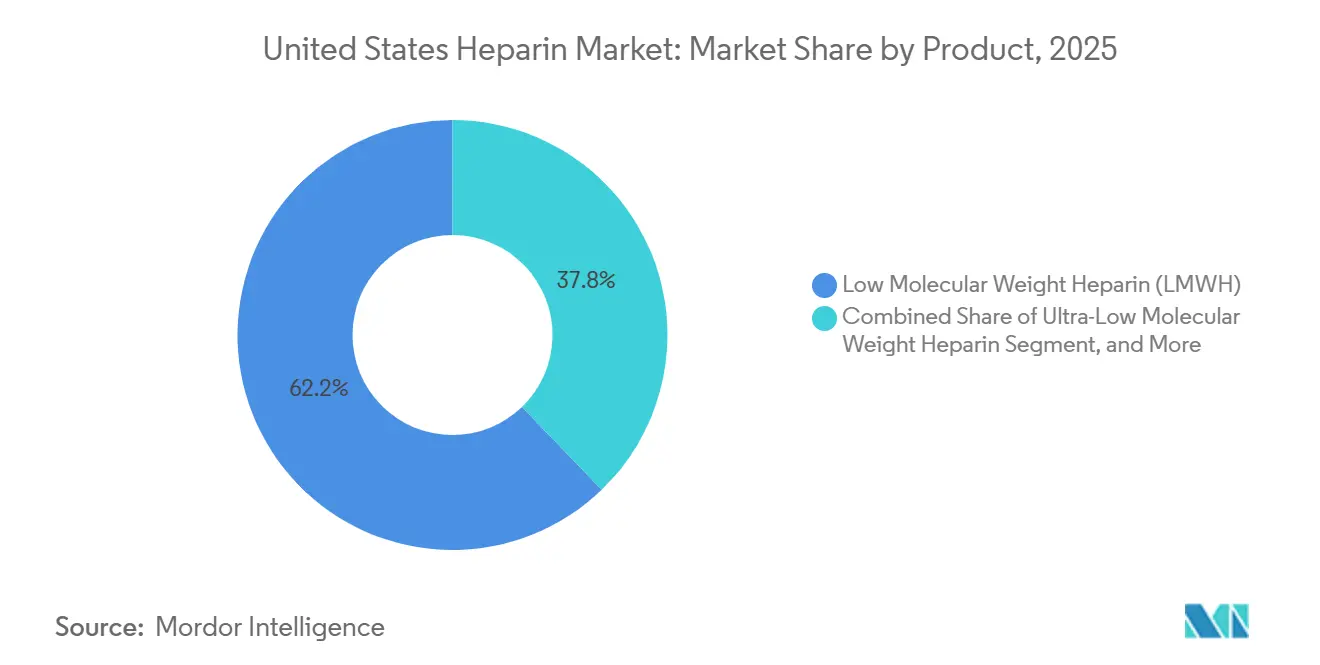

- Par produit, l'héparine de bas poids moléculaire a dominé le marché américain de l'héparine avec une part de 62,22 % en 2025, et l'héparine de très bas poids moléculaire devrait croître à un TCAC de 6,90 % jusqu'en 2031.

- Par source, la muqueuse intestinale porcine représentait 89,30 % de la taille du marché américain de l'héparine en 2025, tandis que les API bovins progressent à un TCAC de 7,40 % jusqu'en 2031.

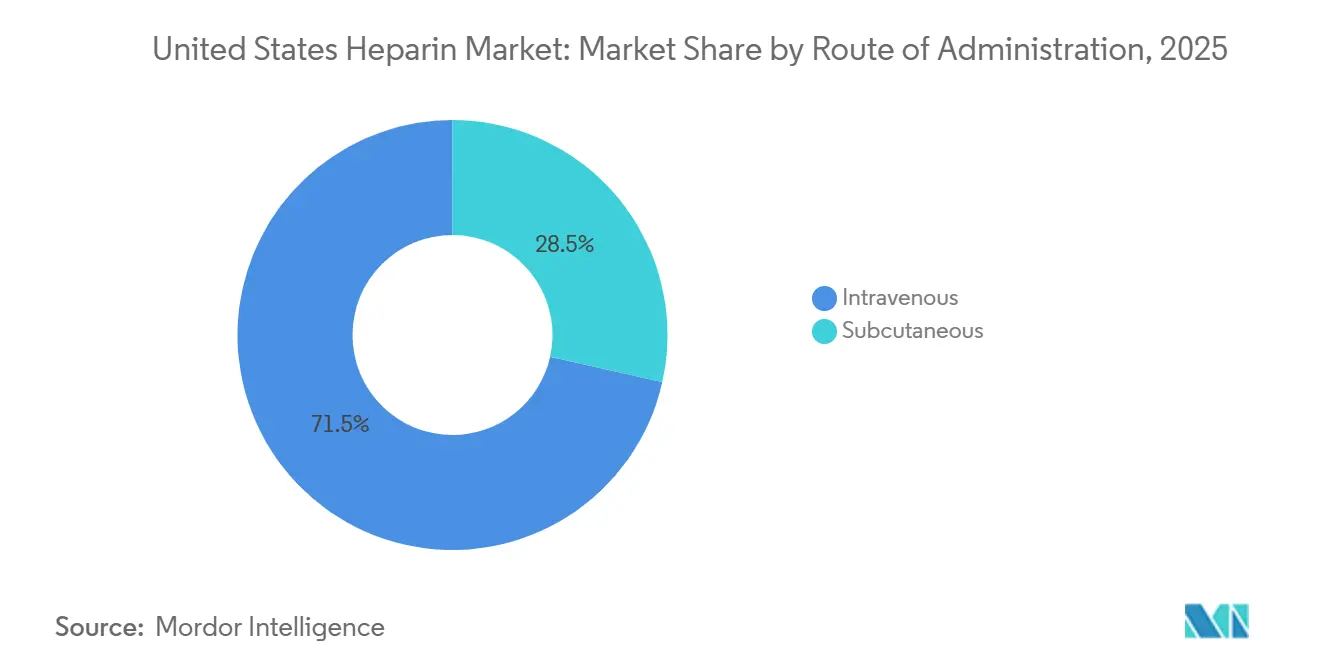

- Par voie d'administration, les formulations intraveineuses détenaient une part de 71,50 % du marché américain de l'héparine en 2025, tandis que les formulations sous-cutanées se développent à un TCAC de 6,80 % jusqu'en 2031.

- Par formulation, les flacons et ampoules représentaient 68,20 % des revenus en 2025, mais les seringues préremplies progressent à un TCAC de 7,20 % jusqu'en 2031.

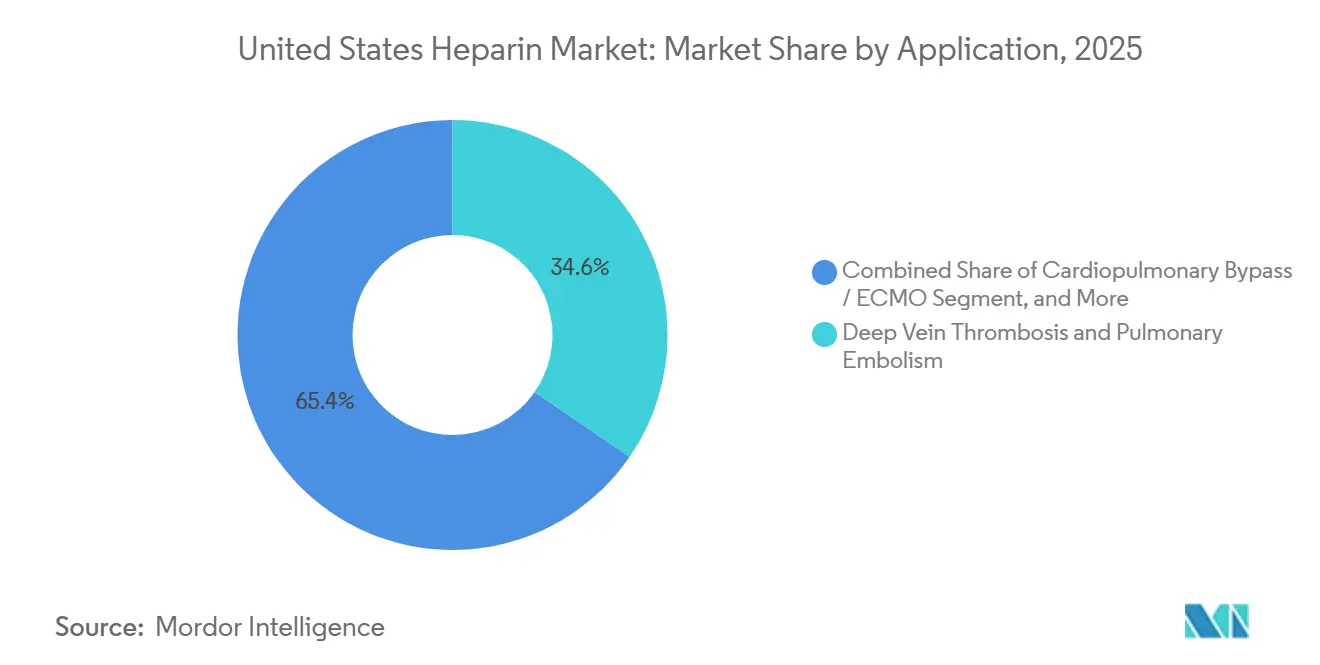

- Par application, les indications de pontage cardiopulmonaire et d'ECMO enregistreront le TCAC le plus rapide, soit 8,10 %, entre 2026 et 2031.

- Par utilisateur final, les hôpitaux représentaient 79,40 % des dépenses en 2025, mais les centres chirurgicaux ambulatoires croissent à un rythme annuel de 7,30 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'héparine aux États-Unis

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Forte charge des maladies cardiovasculaires et thrombotiques | +1.2% | États-Unis | Long terme (≥ 4 ans) |

| Volumes élevés de procédures chirurgicales et de dialyse | +1.1% | États-Unis | Moyen terme (2-4 ans) |

| Avancées dans les formulations d'héparine et les dispositifs d'administration | +0.9% | États-Unis | Moyen terme (2-4 ans) |

| Diversification menée par la FDA vers des API d'origine bovine | +0.8% | États-Unis | Long terme (≥ 4 ans) |

| Essais cliniques d'héparine bioingénierée sans origine animale | +0.7% | États-Unis | Long terme (≥ 4 ans) |

| La surveillance POC anti-Xa au chevet du patient favorise les protocoles d'utilisation sécurisée | +0.6% | États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte charge des maladies cardiovasculaires et thrombotiques

Chaque année, la thromboembolie veineuse (TEV) touche près de 900 000 personnes aux États-Unis, entraînant entre 60 000 et 100 000 décès et engendrant près de 10 milliards USD de dépenses médicales directes. Plus d'un tiers de ces cas surviennent en milieu hospitalier, dont beaucoup pourraient être évités grâce à une prophylaxie pharmacologique rapide. En 2024, la prévalence de la fibrillation auriculaire (FA) a atteint 6,1 millions d'adultes aux États-Unis, avec des projections indiquant un doublement d'ici 2030, principalement en raison du vieillissement de la population. Les patients en oncologie sont particulièrement à risque, avec une probabilité de TEV multipliée par 4 à 7, représentant environ 20 % de tous les événements thrombotiques. De plus, près de 30 % de ces patients présentent des caillots récurrents dans la décennie suivante, soulignant une demande soutenue pour des agents thérapeutiques à action rapide et réversibles. Compte tenu de ces dynamiques de marché, le marché américain de l'héparine reste un segment critique, notamment dans les situations où une action rapide et la possibilité d'être neutralisée par la protamine sont prioritaires par rapport à la commodité des médicaments oraux.

Volumes élevés de procédures chirurgicales et de dialyse

La hausse des volumes de procédures stimule l'utilisation prophylactique de l'héparine. Les Centres pour le contrôle et la prévention des maladies rapportent 51,4 millions de chirurgies en hospitalisation et 28,6 millions en ambulatoire chaque année, toutes nécessitant une anticoagulation périopératoire. La demande de dialyse augmente également, avec 809 103 patients en 2024, dont 69,8 % bénéficiant d'une hémodialyse en centre. Defencath, approuvé par la FDA, est éligible au remboursement TDAPA à partir de juillet 2024, améliorant son adoption dans les centres de dialyse.[1]Centers for Medicare & Medicaid Services, "Ajustement de paiement additionnel transitoire pour médicaments dans le cadre du système de paiement prospectif pour l'insuffisance rénale terminale (ESRD PPS)," cms.gov

Avancées dans les formulations d'héparine et les dispositifs d'administration

Les hôpitaux adoptent de plus en plus des seringues préremplies standardisées pour éliminer les prélèvements manuels en flacon. Ce changement réduit les erreurs de dosage et minimise les incidents d'exposition des infirmières. Des caractéristiques telles que les protège-aiguilles passifs, les pistons à code couleur et la lecture de codes-barres s'alignent sur les objectifs de sécurité médicamenteuse des organismes de réglementation tout en améliorant l'efficacité des soins infirmiers en réduisant le temps par dose. Les variants de très bas poids moléculaire avec des poids moyens inférieurs à 3 000 daltons offrent une activité anti-Xa constante, éliminant potentiellement le besoin d'une surveillance de routine. De plus, les pompes à perfusion intelligentes intègrent désormais des calculateurs d'héparine et imposent des limites de dose strictes, réduisant les taux suprathérapeutiques jusqu'à 40 % dans les unités de soins intensifs pionnières. Ces avancées dans les dispositifs et les formulations améliorent la sécurité des patients et l'efficacité opérationnelle, favorisant une adoption plus large sur le marché américain de l'héparine.

Diversification menée par la FDA vers des API d'origine bovine

Les délibérations de la FDA en 2024 visent à diversifier l'approvisionnement au-delà des API porcins.[2]U.S. Food and Drug Administration, "Annexe B – Nom du produit classé par demandeur," fda.gov Les analyses de l'OCDE soutiennent la diversification des sources pour prévenir les pénuries. La clarté réglementaire pourrait accélérer l'entrée sur le marché des produits bovins dans un délai de deux ans. Les transformateurs brésiliens et australiens augmentent leur capacité d'extraction de tissu pulmonaire, pouvant fournir 10 à 15 billions d'UI par an, soit environ un tiers de la demande américaine. Les études de bioéquivalence menées selon des règles de calibration spécifiques à l'espèce allongent les délais de développement, mais progressent, aidées par l'amélioration des tests de dépistage des prions et l'absence de foyers d'encéphalopathie spongiforme bovine dans les principales régions d'élevage. Les premiers adoptants font état de formulaires pilotes à double espèce qui couvrent les risques et pourraient réduire les taux de thrombocytopénie induite par l'héparine, dans l'attente d'essais définitifs prévus en 2027. Cette initiative renforce la sécurité de l'approvisionnement sur l'ensemble du marché américain de l'héparine.

Analyse de l'impact des contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Fluctuations de l'approvisionnement porcin dues à la peste porcine africaine | −1.3% | Établissements ne disposant pas de chaînes d'approvisionnement diversifiées | Moyen terme (2-4 ans) |

| Concurrence croissante des anticoagulants alternatifs | −0.8% | Marchés de soins de santé avancés | Long terme (≥ 4 ans) |

| Réglementations strictes et risques de rappel liés aux contaminants | −0.6% | Fabricants et grands réseaux hospitaliers | Moyen terme (2-4 ans) |

| Compression des remboursements CMS sur les forfaits d'anticoagulants en hospitalisation | −0.5% | Hôpitaux avec une forte charge de patients Medicare | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement porcin due à la peste porcine africaine

La peste porcine africaine continue de perturber les élevages porcins chinois qui fournissent environ 80 % de l'héparine brute utilisée aux États-Unis.[3]Bureau du Secrétaire adjoint à la planification et à l'évaluation, "Pénuries de médicaments et résilience de la chaîne d'approvisionnement médicale," aspe.hhs.gov Le rappel de Baxter en août 2024 pour contamination aux endotoxines montre comment des chaînes d'approvisionnement tendues peuvent fragiliser les contrôles qualité. Des chocs antérieurs sur les matières premières ont augmenté les taux d'erreurs liées à l'héparine en milieu hospitalier de 152 % et ont conduit à des protocoles de conservation. La plupart des établissements maintiennent des formulaires de contingence et planifient des changements de fournisseurs dès que les nouvelles sources atteignent l'échelle de mise en œuvre. L'examen par la FDA de l'héparine bovine offre une voie à court terme pour diversifier l'approvisionnement, à condition que les fabricants respectent les normes de sécurité requises.

Concurrence des anticoagulants oraux directs

Les anticoagulants oraux directs tels que le rivaroxaban et l'apixaban gagnent des parts de marché dans les soins à long terme de la thromboembolie veineuse et de la fibrillation auriculaire, car ils ne nécessitent pas de surveillance de routine. L'argatroban reste le seul médicament approuvé par la FDA pour la thrombocytopénie induite par l'héparine, tandis que la bivalirudine est préférée dans certains cas d'ECMO pour une gestion plus stable du circuit. Une revue systématique de 2024 a révélé que les inhibiteurs du facteur Xa entraînaient 4,56 % de thromboses récurrentes et 2,80 % de saignements majeurs chez les patients atteints de thrombocytopénie induite par l'héparine, soutenant leur utilisation plus large. Le statut de dispositif révolutionnaire accordé par la FDA en janvier 2025 au test Anti-Facteur Xa rapide de Baebies pourrait faciliter la surveillance de l'héparine, mais est peu susceptible d'inverser le glissement vers les options orales en ambulatoire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : l'HBPM ancre les revenus, l'HTBPM gagne du terrain

L'héparine de bas poids moléculaire contrôlait 62,22 % de la part de marché de l'héparine aux États-Unis en 2025, soutenue par une prophylaxie en une prise quotidienne qui évite généralement la surveillance en laboratoire. L'énoxaparine reste le pilier des protocoles de chirurgie orthopédique et abdominale, et son statut générique maintient les coûts par dose en dessous de 10 USD pour les contrats d'achat groupé. L'héparine non fractionnée maintient une niche procédurale vitale où l'ajustement de dose en temps réel est critique, comme le pontage cardiopulmonaire et l'ECMO, assurant une demande de base stable. L'héparine de très bas poids moléculaire devrait afficher un TCAC de 6,90 % jusqu'en 2031, car le fractionnement affiné réduit le risque hémorragique sans sacrifier la puissance anti-Xa. Les investissements dans les technologies chromatographiques dans le cadre de la voie FDA 505(b)(2) signalent un glissement progressif vers des molécules de précision au sein du marché américain de l'héparine.

Par source : la domination porcine face au défi bovin

La muqueuse intestinale porcine a fourni 89,30 % des API d'héparine en 2025, mais les alternatives bovines se développent à un TCAC de 7,40 % grâce aux capacités d'extraction brésiliennes et australiennes. L'encouragement de la FDA et l'amélioration des tests de dépistage des prions réduisent les obstacles réglementaires, bien que les modifications de calibration de la puissance et les mises à jour des étiquettes allongent les délais. Les comités de formulaire des centres médicaux universitaires testent des stratégies à double espèce pour se prémunir contre les chocs liés aux maladies porcines, soulignant un état d'esprit de résilience croissant sur le marché américain de l'héparine.

Par voie d'administration : la voie intraveineuse domine les soins aigus, la voie sous-cutanée se développe en ambulatoire

L'administration intraveineuse a généré 71,50 % des revenus en 2025, reflétant la domination dans les unités de soins intensifs, les laboratoires de cathétérisme et les blocs opératoires où la surveillance du temps de coagulation activé ou de l'anti-Xa guide le dosage minute par minute. Les injections sous-cutanées augmentent de 6,80 % par an, car les centres chirurgicaux ambulatoires sortent les patients avec des seringues préremplies et les centres de dialyse privilégient les bolus fixes. Les protocoles de TEV en sortie précoce renforcent cette orientation ambulatoire, élargissant la base de clientèle du marché américain de l'héparine.

Par formulation : les seringues préremplies captent les gains de flux de travail

Les flacons et ampoules représentaient 68,20 % des revenus en 2025, portés par des coûts unitaires faibles et une préparation flexible. Les seringues et cartouches préremplies, cependant, croissent à un TCAC de 7,20 % alors que les systèmes de santé visent des objectifs zéro défaut en matière de médicaments et des économies de temps infirmier. Les dispositifs de sécurité à code couleur, l'intégration de codes-barres et la réduction des blessures par objets tranchants soutiennent les achats basés sur la valeur, entraînant une évolution des emballages au sein du marché américain de l'héparine.

Par application : la TVP/EP en tête, l'ECMO en forte progression

La thrombose veineuse profonde et l'embolie pulmonaire représentaient 34,60 % de la demande en 2025, soutenues par des recommandations cliniques qui favorisent l'HBPM pour les patients hospitalisés et les patients atteints de cancer. Les indications de pontage cardiopulmonaire et d'ECMO sont en voie d'atteindre un TCAC de 8,10 % jusqu'en 2031, à mesure que les volumes chirurgicaux augmentent et que les centres maintiennent leur capacité ECMO acquise pendant la pandémie. Des durées de circuit plus longues et le vieillissement démographique stimulent la consommation d'héparine non fractionnée à forte dose, renforçant la part procédurale du marché américain de l'héparine.

Par utilisateur final : les hôpitaux dominent, les centres chirurgicaux ambulatoires accélèrent

Les hôpitaux représentaient 79,40 % des dépenses en 2025, tirant parti de contrats groupés offrant des remises à deux chiffres auprès des principaux fournisseurs. Les centres chirurgicaux ambulatoires devraient se développer à un TCAC de 7,30 % à mesure que l'orthopédie et la chirurgie bariatrique migrent vers des environnements ambulatoires qui imposent toujours une HBPM périopératoire. Les centres de dialyse constituent un segment mature mais stable, tandis que les programmes de perfusion à domicile croissent lentement en raison des contraintes en personnel infirmier. Ces évolutions soulignent une redistribution progressive des sites de soins au sein du marché américain de l'héparine.

Analyse géographique

La demande régionale d'héparine suit les profils démographiques par âge et la capacité des systèmes de santé. Le Nord-Est et le Midwest, riches en centres médicaux universitaires et en populations âgées, consomment de grands volumes de formulations d'héparine avancées. La Californie et les autres États de la côte Ouest sont des adoptants précoces de l'ECMO et du pontage cardiopulmonaire, stimulant la croissance des produits de très bas poids moléculaire. Les hôpitaux de ces régions mettent en œuvre des programmes de gestion robustes après que les perturbations de l'approvisionnement ont augmenté les erreurs médicamenteuses de 152 %.

La politique de remboursement façonne les taux d'adoption géographiques. La couverture nationale TDAPA pour Defencath, en vigueur à partir de juillet 2024, encourage une adoption uniforme dans les réseaux de dialyse. Dans le même temps, les dispositions tarifaires de la loi sur la réduction de l'inflation ajoutent de l'incertitude aux stratégies d'approvisionnement régionales. Les États qui accélèrent les soins ambulatoires constatent un mouvement plus fort vers les seringues préremplies et l'héparine sous-cutanée, en accord avec les contrôles de coûts plus larges des systèmes de santé.

Les pôles de soins de santé dans la ceinture du Soleil connaissent une croissance des volumes de procédures, poussant la demande institutionnelle même si la migration ambulatoire se poursuit. Les projets régionaux de diversification de la chaîne d'approvisionnement, y compris les investissements des entreprises dans la capacité locale d'héparine brute, visent à amortir les futures pénuries. Collectivement, ces dynamiques régionales façonnent un schéma de croissance nuancé sur l'ensemble du marché américain de l'héparine.

Paysage concurrentiel

Le leadership du marché repose sur un groupe d'entreprises multinationales et spécialisées qui poursuivent la sécurité de l'approvisionnement et l'innovation en matière de formulation. ROVI investit pour devenir autosuffisant en héparine brute et sodique d'ici 2026, signalant une approche intégrée. La filiale chinoise d'Amphastar développe la production d'héparine semi-purifiée, assurant un contrôle en amont pour le secteur américain de l'héparine. CorMedix a commercialisé Defencath en avril 2024 et a conclu des accords d'approvisionnement couvrant 60 % des centres de dialyse ambulatoires, illustrant l'expansion de niche par le biais de produits combinés.

Les expirations de brevets encouragent la concurrence générique sur l'HBPM, mais les produits de marque conservent leur part grâce à la familiarité des cliniciens et aux avantages des systèmes d'administration. Les revues académiques mettent en évidence de nouveaux outils de surveillance, des tests anti-facteur Xa et des tests viscoélastiques soutenant une gestion précise de l'anticoagulation. Les entreprises travaillant sur des inhibiteurs directs de la thrombine et du facteur Xa intensifient davantage la concurrence thérapeutique, notamment là où le risque de thrombocytopénie induite par l'héparine est élevé.

La fragilité de la chaîne d'approvisionnement reste un champ de bataille stratégique. Les délibérations de la FDA sur l'héparine bovine et les subventions des Instituts nationaux de la santé pour la recherche sur les glycanes synthétiques créent de nouveaux points d'entrée qui pourraient redessiner les lignes concurrentielles. L'intégration verticale, la R&D collaborative et les acquisitions ciblées devraient dominer les agendas stratégiques alors que les entreprises naviguent dans les pressions tarifaires et les préférences cliniques en évolution sur le marché américain de l'héparine.

Leaders du secteur de l'héparine aux États-Unis

Pfizer Inc.

Baxter International Inc.

Amphastar Pharmaceuticals, Inc.

Fresenius Kabi USA LLC

B Braun SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : B. Braun a lancé des poches prémélangées d'héparine sodique à 25 000 unités, créant le plus grand portefeuille de prémix du pays.

- Avril 2025 : Baebies a obtenu la désignation de dispositif révolutionnaire de la FDA pour son test Anti-Facteur Xa, offrant une surveillance de l'héparine en ≤ 15 minutes sur la plateforme FINDER.

- Janvier 2025 : CorMedix Inc. s'est associé à WSI PBG pour promouvoir DefenCath au sein des établissements de l'Administration des anciens combattants et d'autres établissements fédéraux, améliorant l'accès des vétérans à la thérapie.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché américain de l'héparine comme la vente de préparations d'héparine non fractionnée, de bas poids moléculaire et de très bas poids moléculaire approuvées pour l'anticoagulation thérapeutique ou prophylactique dans les milieux hospitaliers, ambulatoires, de dialyse et de soins à domicile. Les produits sont valorisés aux prix départ usine du fabricant avant les remises au niveau de l'acheteur, s'alignant ainsi sur les structures contractuelles typiques du marché américain des injectables.

Exclusions du périmètre : le dimensionnement exclut délibérément le fondaparinux, les pentasaccharides synthétiques, les anticoagulants oraux directs et les revenus des services de préparation, car ceux-ci n'appartiennent pas à la classe moléculaire de l'héparine.

Aperçu de la segmentation

- Par produit

- Héparine non fractionnée (HNF)

- Héparine de bas poids moléculaire (HBPM)

- Héparine de très bas poids moléculaire (HTBPM)

- Par source

- Porcine

- Bovine

- Par voie d'administration

- Intraveineuse

- Sous-cutanée

- Par formulation

- Flacons et ampoules

- Seringues et cartouches préremplies

- Par application

- Fibrillation auriculaire et infarctus aigu du myocarde

- Accident vasculaire cérébral et accident ischémique transitoire

- Thrombose veineuse profonde et embolie pulmonaire

- Dialyse rénale et thérapie de remplacement rénal continu

- Pontage cardiopulmonaire / ECMO

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Centres de dialyse

- Soins à domicile et pharmacies spécialisées

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des directeurs de pharmacie hospitalière, des infirmières en dialyse, des acheteurs d'organisations d'achat groupé (GPO) et des spécialistes en hématologie dans le Nord-Est, le Midwest, le Sud et l'Ouest ont validé l'intensité des doses, les taux de gaspillage et l'adoption attendue des biosimilaires. Des enquêtes de suivi par e-mail ont capturé les tendances des prescriptions ambulatoires qui restent sous-déclarées dans les ensembles de données secondaires.

Recherche documentaire

Les analystes de Mordor Intelligence ont d'abord cartographié l'univers des traitements en utilisant des ensembles de données ouverts tels que les tableaux de sorties du Centre national des statistiques de santé des Centres pour le contrôle et la prévention des maladies, les volumes de procédures des Centres pour les services Medicare et Medicaid, et les listes d'événements indésirables de la FDA, qui encadrent les schémas d'utilisation réels de l'héparine. Les associations professionnelles, notamment l'Association américaine du cœur et la Fondation nationale du rein, ont fourni des données sur la prévalence des maladies et les chiffres de dialyse, tandis que les codes d'importation de la Commission américaine du commerce international ont permis de recalculer l'approvisionnement intérieur. Les rapports annuels et les formulaires 10-K des principaux fournisseurs d'injectables ont clarifié les prix de vente moyens et les répartitions par canal.

Ressources par abonnement : D&B Hoovers pour les ventes des entreprises, Dow Jones Factiva pour les reportages sur les variations de prix, et Questel pour les calendriers d'expiration des brevets ont fourni un contexte supplémentaire qui a alimenté les données de base.

Les références ci-dessus sont illustratives ; de nombreuses autres sources publiques et propriétaires ont alimenté la base de données probantes.

Dimensionnement du marché et prévisions

Un bassin de demande descendant a été établi en réconciliant les doses d'héparine par patient hospitalisé par groupe homogène de malades avec les volumes nationaux de procédures, qui ont ensuite été recoupés avec les données d'expédition aux points d'entrée. Des vérifications ascendantes sélectives — cumuls des revenus des fournisseurs et estimations de prix de vente moyen x volume échantillonnées — ont tempéré les valeurs aberrantes avant que les totaux ne soient arrêtés. Les variables clés comprennent les volumes d'angioplastie coronarienne, la population en dialyse chronique, les charges de cas de pontage cardiopulmonaire, les rendements des matières premières porcines et la migration moyenne de la résistance des flacons vers les seringues préremplies. Une régression multivariée avec des superpositions ARIMA projette chaque facteur, permettant une analyse de scénarios autour des rebonds de chirurgie élective et de la future réintroduction de l'héparine bovine par la FDA. Les lacunes de données dans les volumes d'auto-injection ambulatoire ont été comblées en appliquant des ratios de substitution validés recueillis lors d'entretiens primaires.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'une révision par les pairs en deux étapes par les analystes, suivie de vérifications des écarts par rapport aux instantanés des résultats trimestriels. Toute anomalie dépassant trois points de pourcentage déclenche de nouvelles exécutions du modèle. L'étude est actualisée tous les douze mois, avec des mises à jour intermédiaires en cas de chocs sur les matières premières, de rappels de sécurité ou de changements majeurs de remboursement.

Pourquoi la base de référence américaine de l'héparine de Mordor Intelligence mérite la confiance des décideurs

Les estimations publiées diffèrent parce que les entreprises varient les niveaux de tarification, incluent ou omettent les canaux ambulatoires et actualisent les modèles à des rythmes différents. Ces choix élargissent l'écart des chiffres cités publiquement.

Les principaux facteurs d'écart apparaissent lorsque certains éditeurs intègrent l'HBPM biosimilaire ou des classes d'anticoagulants plus larges dans les chiffres globaux, appliquent les prix catalogue sans les remises des GPO, ou excluent l'utilisation en perfusion à domicile que notre équipe capture. La définition délimitée de Mordor Intelligence, la modélisation à double voie et l'actualisation annuelle réduisent ces distorsions, produisant une base de référence équilibrée sur laquelle les planificateurs de politiques et les responsables des achats peuvent s'appuyer.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,42 milliard USD (2025) | ||

| 1,32 milliard USD (2024) | Cabinet de conseil régional A | Périmètre limité aux hôpitaux uniquement et valorisation basée sur les ventes des grossistes |

| 4,85 milliards USD (2023) | Cabinet de conseil mondial B | Regroupe les injectables non hépariniques et applique les prix catalogue sans ajustements de remise |

En résumé, les choix de périmètre rigoureux, la sélection transparente des variables et les étapes de validation continue qui sous-tendent les chiffres de Mordor Intelligence fournissent un point de référence fiable dans un paysage de données fragmenté.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'héparine aux États-Unis ?

Le marché de l'héparine aux États-Unis est évalué à 1,51 milliard USD en 2026 et devrait progresser à un TCAC de 6,55 % entre 2026 et 2031.

Quel produit génère les revenus les plus importants aujourd'hui ?

L'héparine de bas poids moléculaire est en tête avec une part de 62,22 % en 2025, grâce à un dosage prévisible en une prise quotidienne.

Qu'est-ce qui motive le passage aux API bovins ?

L'encouragement de la FDA et les risques liés à la peste porcine africaine incitent les fabricants à diversifier leurs sources au-delà des sources porcines.

Pourquoi les seringues préremplies gagnent-elles du terrain ?

Les dispositifs préremplis réduisent les erreurs de dosage, économisent le temps infirmier et s'alignent sur les objectifs de sécurité médicamenteuse de la Commission mixte.

Où l'héparine est-elle la plus utilisée ?

Les hôpitaux représentent environ 79 % des dépenses, principalement en chirurgie cardiaque, dans les unités de soins intensifs et dans les unités de dialyse.

Les anticoagulants oraux constituent-ils une menace pour l'héparine injectable ?

Les AOD dominent le traitement ambulatoire, mais l'héparine conserve des niches procédurales et de soins intensifs qui nécessitent une réversibilité rapide.

Dernière mise à jour de la page le: