Taille et part du marché des dispositifs contraceptifs en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

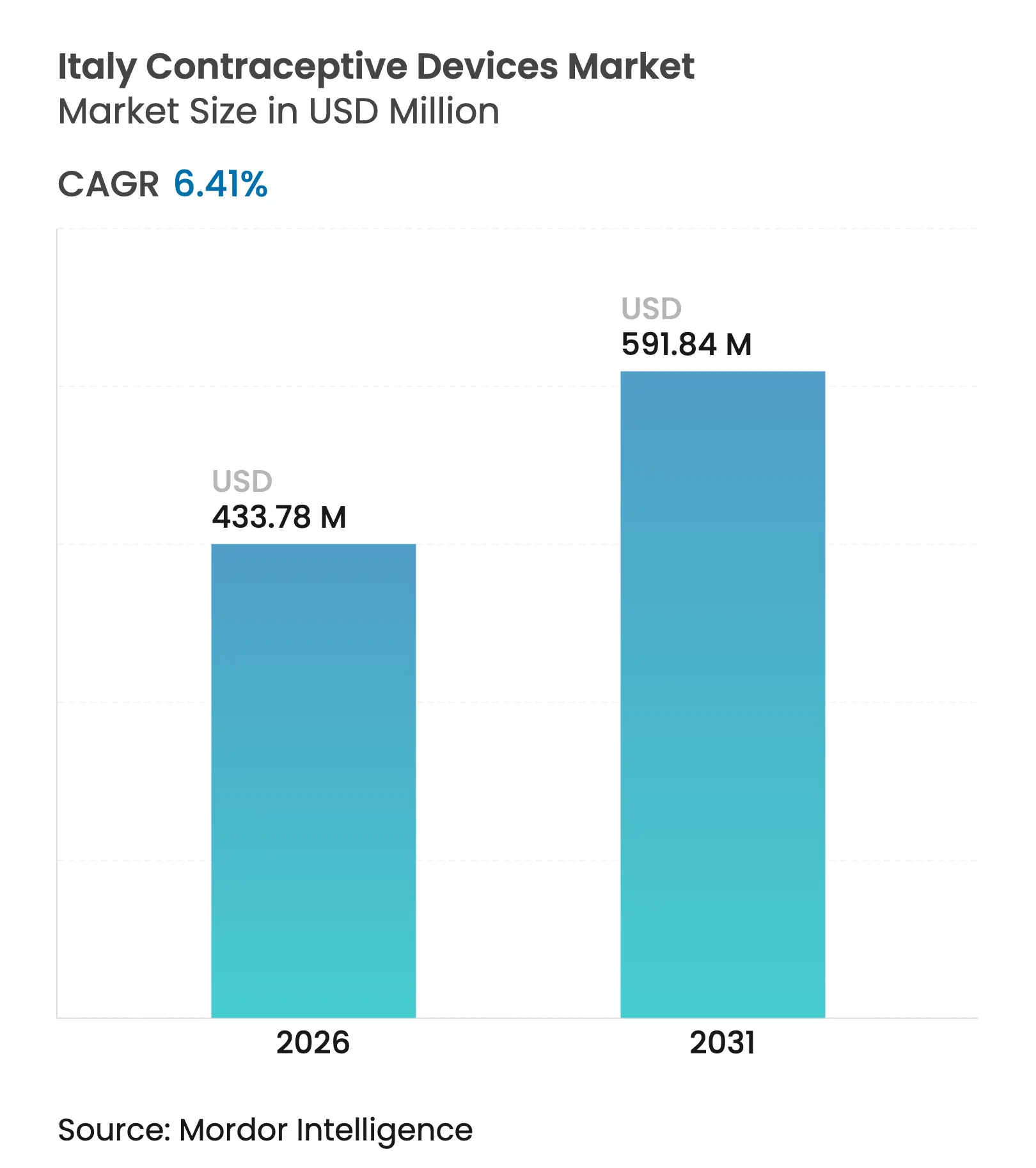

| Taille du marché de l'année de base (2025) | 407.66 Millions de dollars américains |

| Taille du Marché (2026) | 433.78 Millions de dollars américains |

| Taille du Marché (2031) | 591.84 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs contraceptifs en Italie par Mordor Intelligence

La taille du marché des dispositifs contraceptifs en Italie était évaluée à 407,66 millions USD en 2025 et devrait croître de 433,78 millions USD en 2026 pour atteindre 591,84 millions USD d'ici 2031, à un CAGR de 6,41 % au cours de la période de prévision (2026-2031). Les solides investissements du secteur public, la hausse des alertes aux infections sexuellement transmissibles (IST) et l'adoption rapide de la santé numérique stimulent la demande, même si les objections régionales fondées sur la conscience créent des zones de besoins non satisfaits. La décision de l'Agence italienne des médicaments de juin 2024 d'offrir des contraceptifs gratuits aux femmes de moins de 26 ans augmente la demande de base, tandis que la pénétration croissante du commerce électronique supprime les obstacles traditionnels à l'accès dans les zones mal desservies. Les fabricants qui équilibrent des offres rentables pour les appels d'offres publics avec des gammes écologiques haut de gamme sont les mieux positionnés pour saisir l'ensemble d'opportunités croissant du marché des dispositifs contraceptifs en Italie. Les délais réglementaires dans le cadre du Règlement européen sur les dispositifs médicaux restent un frein, mais élèvent également le niveau d'exigence en matière de qualité des produits, favorisant les acteurs bien capitalisés.

Principaux enseignements du rapport

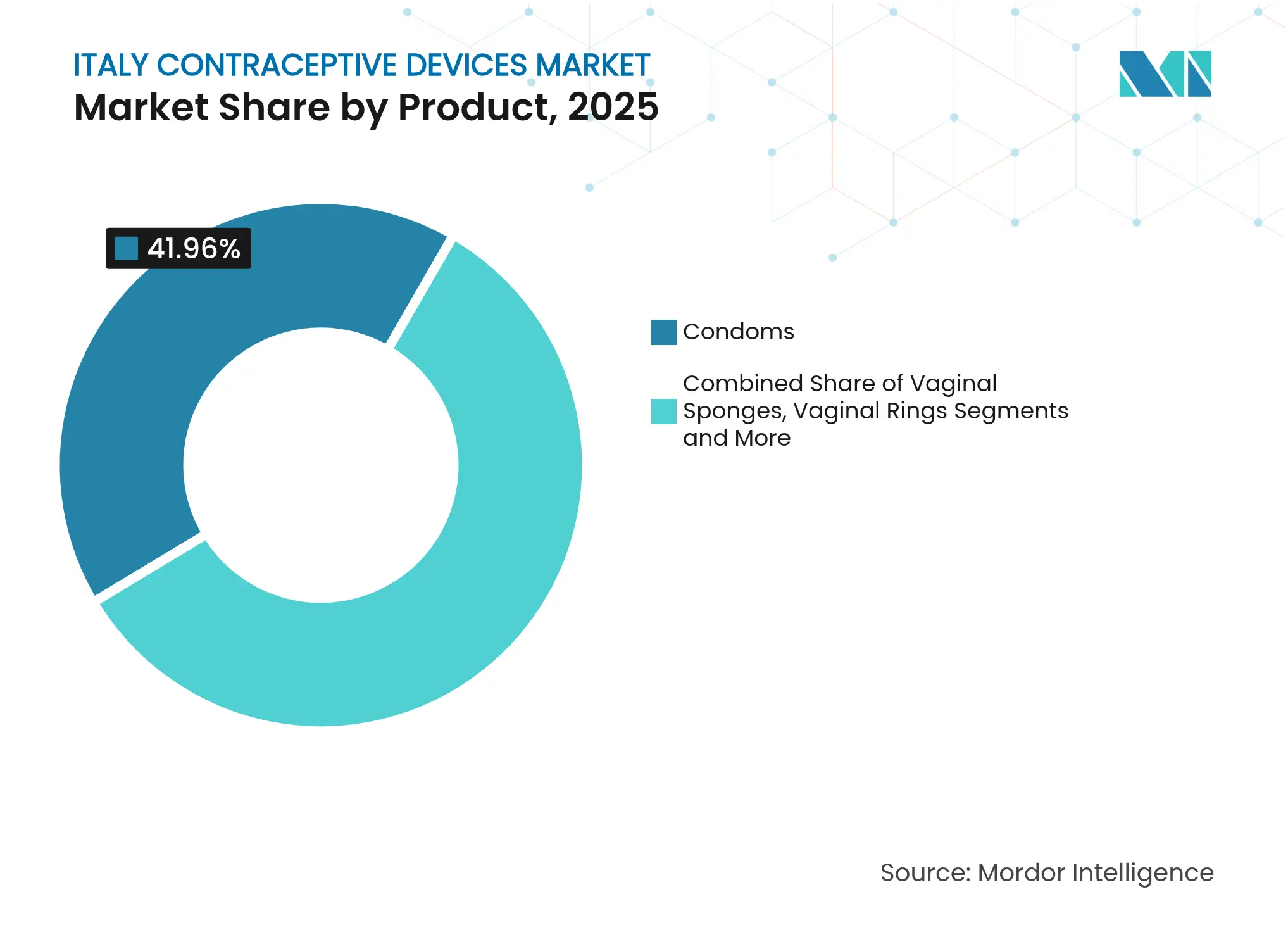

- Par type de produit, les préservatifs détenaient la part de marché dominante de 41,96 % sur le marché des dispositifs contraceptifs en Italie en 2025, tandis que les dispositifs intra-utérins devraient afficher le CAGR le plus rapide de 8,05 % jusqu'en 2031.

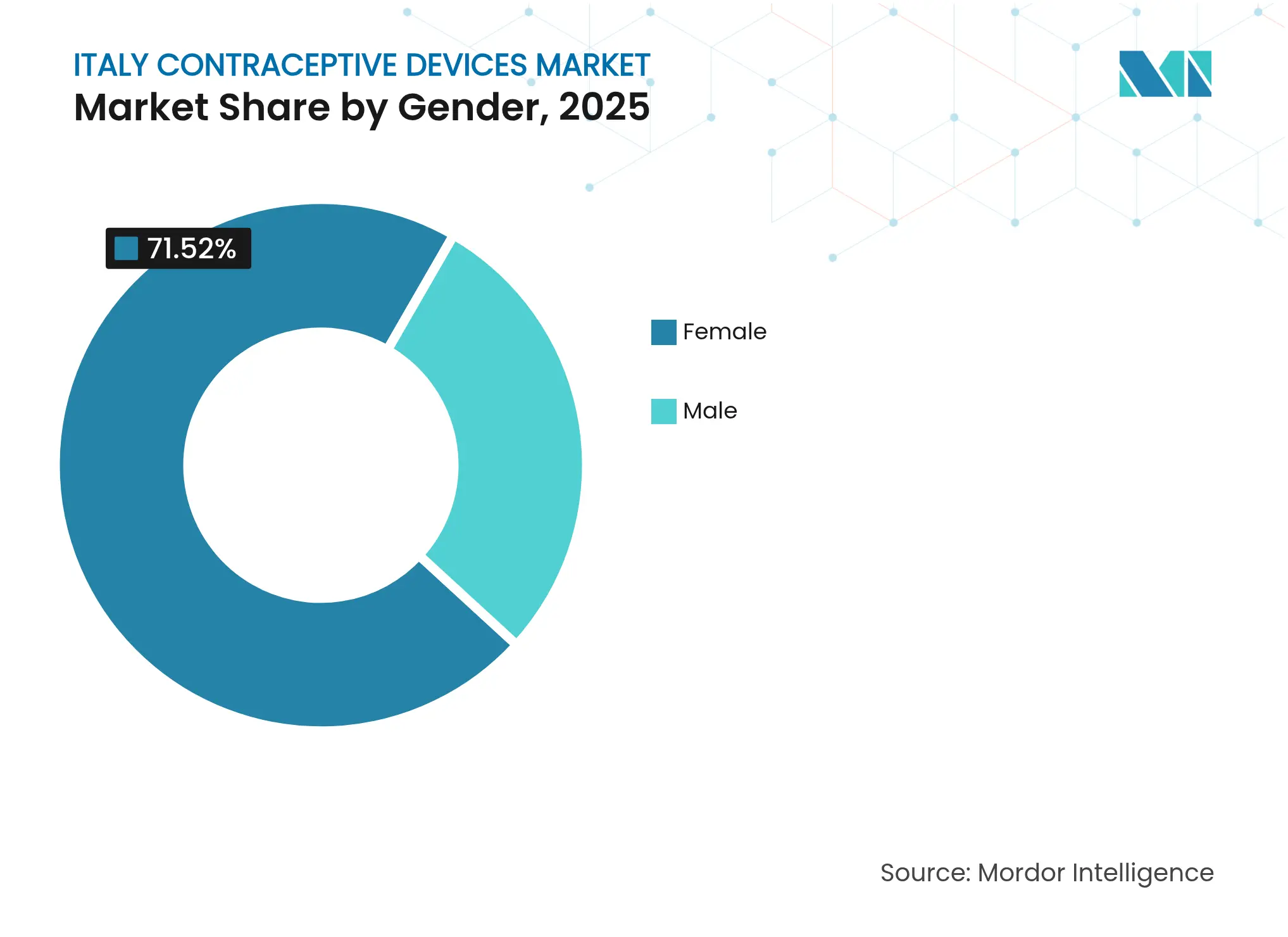

- Par genre, les dispositifs destinés aux femmes représentaient 71,52 % des revenus de 2025 ; le segment masculin enregistre le CAGR le plus élevé de 7,12 % jusqu'en 2031.

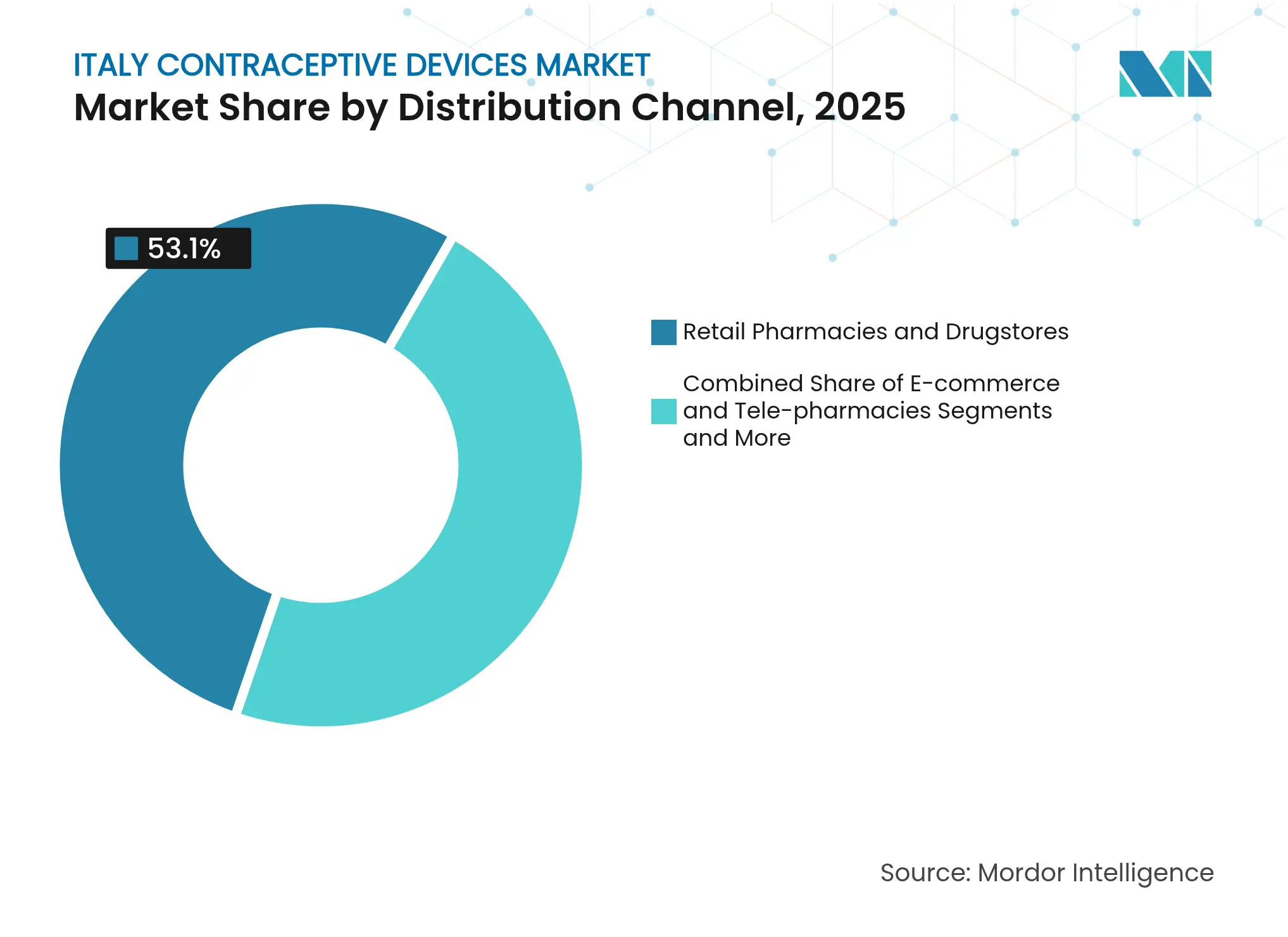

- Par canal de distribution, les pharmacies de détail représentaient 53,10 % de la taille du marché des dispositifs contraceptifs en Italie en 2025, tandis que les plateformes de commerce électronique et de télé-pharmacie se développent à un CAGR de 10,56 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs contraceptifs en Italie

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte charge d'IST et sensibilisation croissante aux MST | +1.2% | National, plus élevé dans les centres urbains | Moyen terme (2-4 ans) |

| Taux élevé de grossesses non désirées | +1.5% | National, plus important là où l'accès est limité | Court terme (≤ 2 ans) |

| Initiatives gouvernementales et associatives pour réduire les grossesses précoces | +0.8% | National, avec des programmes ciblés | Long terme (≥ 4 ans) |

| Expansion des plateformes de télé-pharmacie et d'e-prescription | +1.8% | National, plus fort dans le nord de l'Italie | Court terme (≤ 2 ans) |

| Demande croissante de produits non hormonaux et sans latex | +0.7% | National, segments urbains haut de gamme | Moyen terme (2-4 ans) |

| Tendance au report de la planification familiale et évolution démographique | +1.0% | National, principalement dans les zones métropolitaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte charge d'IST et sensibilisation croissante aux MST

L'Italie a enregistré une hausse des alertes aux IST, ce qui a conduit à l'adoption d'un Plan national axé sur la prévention qui donne la priorité à la distribution gratuite de préservatifs et à un accès élargi à la PrEP. Des programmes scolaires tels qu'EduforIST renforcent les messages de double protection et ont déjà touché plus de 1 200 élèves dans quatre régions. Ensemble, ces initiatives stimulent la demande de dispositifs barrières, en particulier chez les adolescents et les jeunes adultes qui réagissent rapidement à l'éducation sur les risques sanitaires.

Taux élevé de grossesses non désirées

Les dépenses pharmaceutiques de classe C ont augmenté à 7,1 milliards EUR en 2023, soit une hausse de 9,8 %, soulignant le coût d'une couverture sous-optimale en matière de planification familiale.[1]Agenzia Italiana del Farmaco, "L'utilisation des médicaments en Italie 2023," AIFA, aifa.gov.it AIFA. La subvention annuelle de 140 millions EUR de l'AIFA pour les femmes de moins de 26 ans supprime désormais l'obstacle financier pour les dispositifs contraceptifs réversibles de longue durée (LARC). Les premières données d'adoption suggèrent un glissement vers les dispositifs intra-utérins qui offrent une efficacité supérieure par rapport aux méthodes dépendant de l'utilisateur.[2]Redazione, "AIFA Approva la Contraccezione Gratuita per Tutte," Quotidiano Sanità, quotidianosanita.it

Initiatives gouvernementales et associatives pour réduire les grossesses précoces

La loi nationale 194 permet aux mineurs d'accéder à la contraception sans limite d'âge, et l'AIFA a levé les exigences d'ordonnance pour les méthodes d'urgence. Les organisations à but non lucratif étendent leur action grâce à des conseils culturellement adaptés, ancrant la croissance à long terme en établissant un engagement précoce avec des solutions contraceptives fiables.

Expansion des plateformes de télé-pharmacie et d'e-prescription

Les recherches sur le réseau de distribution des médicaments en Italie identifient les pharmacies communautaires comme des points d'accès essentiels qui allègent la charge des hôpitaux en période de crise. La commande en ligne et la livraison à domicile compensent les pénuries liées à l'objection de conscience dans certaines parties du pays, propulsant le marché des dispositifs contraceptifs en Italie vers une croissance à deux chiffres dans le commerce électronique.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Effets secondaires liés aux dispositifs intra-utérins et hormonaux | -0.9% | National, plus élevé là où l'accès aux soins est faible | Moyen terme (2-4 ans) |

| Résistance religieuse et culturelle dans les régions du Sud | -1.3% | Sud de l'Italie | Long terme (≥ 4 ans) |

| La conformité au Règlement européen sur les dispositifs médicaux augmente les coûts et ralentit les lancements | -0.8% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Pénurie de professionnels de santé qualifiés | -1.1% | À l'échelle nationale, aiguë dans le Sud rural | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Résistance religieuse et culturelle dans les régions du Sud

L'objection de conscience atteint 91 % des médecins dans le Molise et dépasse 79 % en Sicile et en Basilicate, réduisant les points d'accès aux services en dessous des seuils réglementaires. La stigmatisation communautaire freine également l'adoption en décourageant la discussion ouverte et l'achat de contraceptifs modernes.

Pénurie de professionnels de santé qualifiés

Le nombre de cliniques de planification familiale est passé de 1 871 en 2021 à 1 819 en 2022, reflétant des lacunes plus larges en matière de personnel. La rareté des prestataires limite directement l'adoption des produits de longue durée qui nécessitent une insertion spécialisée, incitant les consommateurs à privilégier les options auto-administrées lorsqu'elles sont disponibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les préservatifs maintiennent leur position dominante tandis que les dispositifs intra-utérins s'accélèrent

Les préservatifs représentaient 41,96 % de la part du marché des dispositifs contraceptifs en Italie en 2025, bénéficiant d'une disponibilité immédiate et d'une absence totale d'intervention clinique. Leur emprise reste forte là où le refus des prestataires est courant. En revanche, les dispositifs intra-utérins affichent le CAGR le plus rapide de 8,05 % jusqu'en 2031, grâce à la subvention de l'AIFA pour les moins de 26 ans et aux preuves d'une meilleure prévention des grossesses. La taille du marché des dispositifs contraceptifs en Italie pour les dispositifs intra-utérins est en passe d'augmenter fortement à mesure que la formation à la pose se développe dans les cliniques publiques. Les produits de niche tels que les diaphragmes servent les utilisateurs recherchant des alternatives sans hormones, tandis que les implants sous-dermiques progressent régulièrement malgré une capacité spécialisée limitée dans le Sud. Les anneaux vaginaux offrent un potentiel supplémentaire grâce à des formulations combinant plusieurs bénéfices pour la santé. La stérilisation féminine, y compris la ligature tubaire par laparoscopie, est choisie par les femmes qui ont terminé leur projet familial ; les recommandations juridiques et cliniques indiquent le risque de grossesse sur 10 ans le plus faible parmi les options permanentes.

Les avancées dans les matériaux intelligents et les revêtements écologiques élargissent le segment haut de gamme des préservatifs. Par ailleurs, les données européennes en conditions réelles montrent que 96,3 % des utilisatrices italiennes de LARC optent pour les dispositifs intra-utérins principalement à des fins contraceptives. Sur l'horizon de prévision, les fabricants qui proposent à la fois des méthodes barrières rentables et des LARC à marges plus élevées peuvent atténuer la compression des prix liée aux appels d'offres publics.

Par genre : les dispositifs féminins dominent mais les solutions masculines progressent

Les produits féminins contrôlaient 71,52 % des revenus en 2025, reflétant les parcours de soins établis de longue date via les cliniques gynécologiques. La taille du marché des dispositifs contraceptifs en Italie allouée aux méthodes féminines devrait croître régulièrement, mais la part se réduira à mesure que les offres masculines gagnent du terrain. Les dispositifs masculins enregistrent un CAGR de 7,12 % car les jeunes couples recherchent une responsabilité partagée et une double protection contre les infections. Les préservatifs traditionnels représentent déjà 35 % de l'utilisation nationale des contraceptifs. Les développements en cours concernant les gels hormonaux réversibles et les dispositifs thermiques attirent une couverture médiatique croissante et pourraient ouvrir de nouveaux segments de revenus en fin de période de prévision.

L'évolution culturelle complète la technologie. Des enquêtes montrent une participation masculine plus élevée aux décisions en matière de santé reproductive dans les zones métropolitaines où les messages sur les IST sont omniprésents. Les discours marketing qui mettent en avant le partenariat et la co-responsabilité en matière de santé trouvent un écho auprès de ce public et soutiennent la progression rapide du segment masculin malgré sa base plus modeste.

Par canal de distribution : la solidité du commerce de détail face à la disruption numérique

Les pharmacies de détail ont capté 53,10 % du chiffre d'affaires de 2025 et restent le premier point de contact pour les conseils sur les effets secondaires et le choix des produits. La relation établie des pharmaciens avec leurs clients maintient la fidélité même à mesure que les services en ligne se développent. Le canal commerce électronique et télé-pharmacie produit un CAGR de 10,56 % jusqu'en 2031, le plus rapide parmi tous les canaux, en répondant aux préférences de confidentialité et en réduisant les exigences de déplacement dans les régions où les prestataires sont rares. La part de marché des dispositifs contraceptifs en Italie pour les canaux en ligne dépassera celle des pharmacies hospitalières avant 2027. Les modèles de retrait en pharmacie communautaire combinent la commodité numérique avec les conseils humains, donnant un avantage aux entreprises omnicanales. Les cliniques de planification familiale, bien que moins nombreuses, servent toujours de centres d'insertion pour les LARC et ont une valeur stratégique pour les entreprises ciblant la croissance des portefeuilles de longue durée.

La COVID-19 a normalisé la télémédecine pour les renouvellements de contraceptifs, et les assureurs remboursent désormais les consultations à distance à parité avec les visites en personne, entraînant un changement de comportement permanent. Les entreprises intégrant l'exécution des ordonnances dans les plateformes de téléconsultation sécurisent des revenus récurrents tout en créant des boucles de données qui affinent les prévisions de la demande.

Analyse géographique

Les régions du Nord telles que la Lombardie, la Vénétie et l'Émilie-Romagne affichent les dépenses par habitant les plus élevées en dispositifs contraceptifs, aidées par une disponibilité robuste des prestataires et des taux d'objection de conscience plus faibles. Les centres urbains de Milan, Turin et Bologne privilégient les innovations haut de gamme, notamment les préservatifs sans latex et les anneaux intelligents synchronisés avec des rappels mobiles. Les programmes scolaires régionaux intègrent l'éducation à la sexualité dès le plus jeune âge, ancrant la culture contraceptive et la familiarité avec les marques.

Les zones centrales, notamment le Latium et la Toscane, présentent des caractéristiques mixtes. La population cosmopolite de Rome reflète les schémas d'adoption du Nord, mais des poches de conservatisme culturel persistent dans les provinces rurales. La sensibilisation ciblée via la télé-pharmacie atténue ces micro-obstacles, renforçant la présence du marché des dispositifs contraceptifs en Italie dans le Centre du pays.

Le Sud de l'Italie, mené par le Molise, la Sicile et la Basilicate, est à la traîne en raison de taux d'objection des médecins de 79 % à 91 % et de la rareté des cliniques de planification familiale. Les consommateurs s'appuient souvent sur les commerces de détail pour les préservatifs ou achètent en ligne pour éviter la stigmatisation. La croissance du commerce électronique y dépasse la moyenne nationale, car les plateformes numériques contournent les résistances locales. Les efforts du gouvernement pour étendre la distribution gratuite de contraceptifs devraient atténuer les disparités, mais la croissance à court terme continue de dépendre des outils d'accès à distance et de l'éducation de proximité.

Paysage concurrentiel

Le marché reste modérément fragmenté. Aucune entreprise ne dépasse un quart de part de marché, et les cinq premiers acteurs détiennent ensemble environ 40 %. Les multinationales tirent parti de leur taille pour naviguer dans les formalités administratives du Règlement européen sur les dispositifs médicaux, tandis que les entreprises locales exploitent leur connaissance culturelle et leur marketing numérique agile. Suite à la politique de remboursement pour les moins de 26 ans, la concurrence s'intensifie autour des appels d'offres publics, comprimant les prix tout en augmentant les volumes. Les fournisseurs qui réussissent associent des gammes économiques pour la cohorte subventionnée à des références haut de gamme destinées aux utilisateurs urbains qui paient de leur poche.

L'activité stratégique est centrée sur l'engagement omnicanal. Les marques leaders intègrent les prescriptions de télémédecine, le retrait en pharmacie le jour même et les applications de fidélité pour fidéliser les clients. Les arguments de durabilité, tels que les préservatifs biodégradables ou les emballages à plastique réduit, différencient les offres auprès des millennials soucieux de l'environnement. L'innovation dans les méthodes masculines reste un espace vierge, avec des recherches en phase précoce sur les dispositifs réversibles d'occlusion des canaux déférents attirant des financements de capital-risque.

Des entreprises italiennes comme S&R Farmaceutici développent leurs portefeuilles de santé féminine et parrainent des événements de formation continue pour renforcer le soutien des cliniciens. Les entrants internationaux s'associent à des distributeurs régionaux pour naviguer dans les nuances linguistiques et les attitudes variables des prestataires, assurant une présentation cohérente en magasin et une formation à la conformité dans tout le pays.

Leaders du secteur des dispositifs contraceptifs en Italie

Reckitt Benckiser

Cooper Surgical Inc.

Bayer AG

Abbvie Inc. (Allergan PLC)

Merck & Co. Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Le ministère italien de la Santé a finalisé le Plan national de prévention du VIH, de l'hépatite et des IST 2024-2028, incluant la distribution gratuite de préservatifs et des programmes d'accès élargi à la PrEP.

- Décembre 2024 : Altroconsumo a lancé une campagne nationale visant à obtenir réparation pour les préjudices liés aux dispositifs contraceptifs Essure.

- Octobre 2024 : S&R Farmaceutici a élargi sa gamme de santé féminine et a soutenu le 8e cours interactif d'obstétrique et de gynécologie à Capri pour renforcer les liens avec les médecins.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché italien des dispositifs contraceptifs comme l'ensemble des produits non pharmacologiques créant une barrière physique ou hormonale pour prévenir la grossesse (préservatifs, diaphragmes, capes cervicales, anneaux vaginaux, dispositifs intra-utérins, implants sous-cutanés, supports spermicides et clips tubaires inclus).

Exclusion du périmètre : les pilules contraceptives d'urgence et les injectables ne relèvent pas de ce champ.

Aperçu de la segmentation

- Par type de produit

- Préservatifs

- Diaphragmes et capes cervicales

- Éponges vaginales

- Anneaux vaginaux

- Dispositifs intra-utérins

- Implants sous-dermiques

- Dispositifs spermicides

- Clips de stérilisation tubaire

- Par genre

- Masculin

- Féminin

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail et drogueries

- Commerce électronique et télé-pharmacies

- Cliniques de planification familiale

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des gynécologues en Lombardie, des chaînes de pharmacies dans le Latium et des distributeurs actifs en Sicile ; ils ont ensuite validé les prix, les lacunes de service liées à l'objection de conscience et les tendances d'adoption des DIU hormonaux.

Des enquêtes en ligne auprès de femmes âgées de 18 à 45 ans ont permis de quantifier les déclencheurs de changement de marque et la disposition à payer, nous donnant la confiance nécessaire pour combler les lacunes d'information résiduelles.

Recherche documentaire

Nous avons analysé les bulletins d'approvisionnement du ministère de la santé, les tableaux de taux de natalité d'Eurostat, les codes douaniers d'importation 392690 et 9021, ainsi que les prises de position de la Société italienne de gynécologie et d'obstétrique, en parallèle de revues scientifiques à comité de lecture documentant l'adoption des dispositifs.

Les rapports 10-K des entreprises, les listes de prix de l'AIFA et les portails d'appels d'offres ouverts ont fourni des indications récentes sur les volumes et les prix de vente moyens. Des bases de données payantes telles que D&B Hoovers pour les répartitions de revenus locaux et Dow Jones Factiva pour les avis de rappel ont complété les données de référence.

Nous avons également croisé les données de scanner de vente au détail issues des extraits Nielsen IQ avec les volumes au niveau des expéditions tirés de Volza afin d'évaluer la migration rapide vers le commerce en ligne. Les sources citées illustrent la diversité des références, tandis que de nombreuses autres ont soutenu les vérifications des données et la construction du contexte.

Dimensionnement du marché et prévisions

Le modèle central commence par une reconstruction descendante de la demande nationale à partir du nombre de naissances vivantes, de la population féminine sexuellement active et des ratios de prévalence contraceptive, filtrés par des facteurs de pénétration et de remplacement spécifiques à chaque méthode.

Les agrégations par fournisseur et les vérifications par échantillonnage ASP × unités fournissent une perspective ascendante qui corrige les valeurs aberrantes avant la consolidation des totaux. Les variables clés comprennent le remboursement public pour les femmes de moins de 26 ans, la croissance des importations de préservatifs, les taux d'objection de conscience des médecins, l'adoption des ordonnances numériques et les coûts de conformité au règlement UE-MDR.

Une régression multivariée, appuyée par un consensus d'experts, alimente les prévisions 2025-2030, et une analyse de scénarios gère les chocs de politique.

Cycle de validation des données et de mise à jour

Les résultats passent des seuils de variance par rapport aux évolutions de la fécondité d'Eurostat et aux audits de ventes de l'AIFA ; un analyste senior examine ensuite les anomalies.

Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires lors d'événements significatifs (par exemple, des modifications des règles de remboursement). Une dernière vérification juste avant la livraison garantit que les clients reçoivent la vue la plus récente.

Pourquoi notre référence italienne sur les dispositifs contraceptifs est fiable

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des périmètres, des cadences d'actualisation et des hypothèses de canaux différents.

Nous identifions trois facteurs habituels d'écart : le mélange des médicaments et des dispositifs, l'omission des ventes exclusivement en ligne et le gel des taux de change à la date de collecte des données plutôt qu'à celle de l'analyse.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 407,66 millions USD (2025) | Mordor Intelligence | |

| 463,8 millions USD (2025) | Consultance régionale A | Regroupe les implants hormonaux avec les kits de pilules et maintient un taux euro-dollar fixe |

| 424,44 millions USD (2023) | Revue professionnelle B | Utilise uniquement le panel de pharmacies urbaines et omet les volumes de vente directe en ligne aux consommateurs |

La comparaison montre que Mordor Intelligence, grâce à une sélection rigoureuse du périmètre, une actualisation annuelle et une modélisation à double perspective, fournit une référence transparente traçable jusqu'à des variables publiquement vérifiables et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs contraceptifs en Italie ?

Le marché s'élève à 433,78 millions USD en 2026 et devrait atteindre 591,84 millions USD d'ici 2031 à un CAGR de 6,41 %.

Quel segment de produit domine les ventes aujourd'hui ?

Les préservatifs occupent la première place avec une part de marché de 41,96 % en 2025, suivis par une adoption croissante des dispositifs intra-utérins.

À quelle vitesse le canal du commerce électronique se développe-t-il ?

Les ventes en ligne et par télé-pharmacie se développent à un CAGR de 10,56 %, le plus rapide parmi tous les canaux de distribution.

Pourquoi les disparités régionales sont-elles si importantes ?

Les régions du Sud affichent des taux d'objection de conscience allant jusqu'à 91 % chez les médecins, limitant l'accès aux services et déprimant l'adoption par rapport au Nord.

Quel changement réglementaire affecte le plus les fournisseurs ?

Le Règlement européen sur les dispositifs médicaux augmente les exigences en matière de tests et de documentation, ajoutant des coûts et allongeant les délais de mise sur le marché pour les nouveaux dispositifs.

Quel groupe démographique offre le plus grand potentiel de croissance ?

Les femmes de moins de 26 ans bénéficient d'un accès gratuit, mais la participation masculine croissante et les préférences pour les produits écologiques haut de gamme chez les millennials urbains représentent un potentiel de croissance substantiel pour des portefeuilles de produits diversifiés.

Dernière mise à jour de la page le: