Taille et part du marché des dispositifs contraceptifs au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

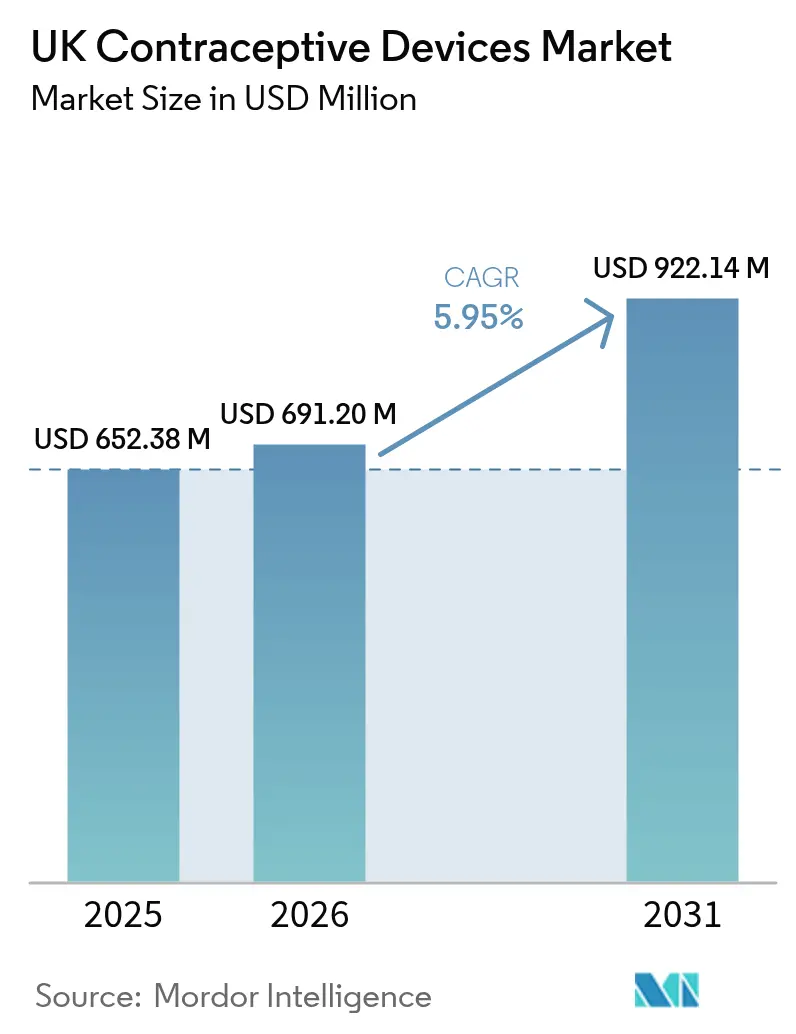

| Taille du marché de l'année de base (2025) | 652.38 Millions de dollars américains |

| Taille du Marché (2026) | 691.2 Millions de dollars américains |

| Taille du Marché (2031) | 922.14 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs contraceptifs au Royaume-Uni par Mordor Intelligence

La taille du marché des dispositifs contraceptifs au Royaume-Uni en 2026 est estimée à 691,2 millions USD, en hausse par rapport à la valeur de 2025 de 652,38 millions USD, avec des projections pour 2031 indiquant 922,14 millions USD, croissant à un TCAC de 5,95 % sur la période 2026-2031. Cette expansion reflète l'accent mis par le Service national de santé (NHS) sur les soins préventifs, un climat réglementaire qui récompense la sécurité des produits, et des tendances démographiques persistantes qui soutiennent la demande de technologies fiables de contrôle des naissances. La hausse des taux d'infections sexuellement transmissibles (IST), notamment les 85 223 diagnostics de gonorrhée enregistrés en 2023, maintient les méthodes à double protection telles que les préservatifs au cœur des préoccupations.[1]Agence de sécurité sanitaire du Royaume-Uni, « Rapport trimestriel sur les diagnostics de syphilis et de gonorrhée », gov.ukL'Agence de réglementation des médicaments et des produits de santé (MHRA) a renforcé les règles de surveillance post-commercialisation en 2024, élevant les barrières à l'entrée tout en renforçant la confiance des utilisateurs finaux dans la qualité des dispositifs. Par ailleurs, la politique de janvier 2024 permettant aux pharmaciens de délivrer des contraceptifs oraux sans consultation chez un médecin généraliste a accéléré les canaux de vente en libre accès et en ligne. Ensemble, ces forces positionnent le marché des dispositifs contraceptifs au Royaume-Uni pour une croissance régulière à moyen terme, malgré les contraintes budgétaires du secteur public et les goulots d'étranglement périodiques de l'approvisionnement.

Points clés du rapport

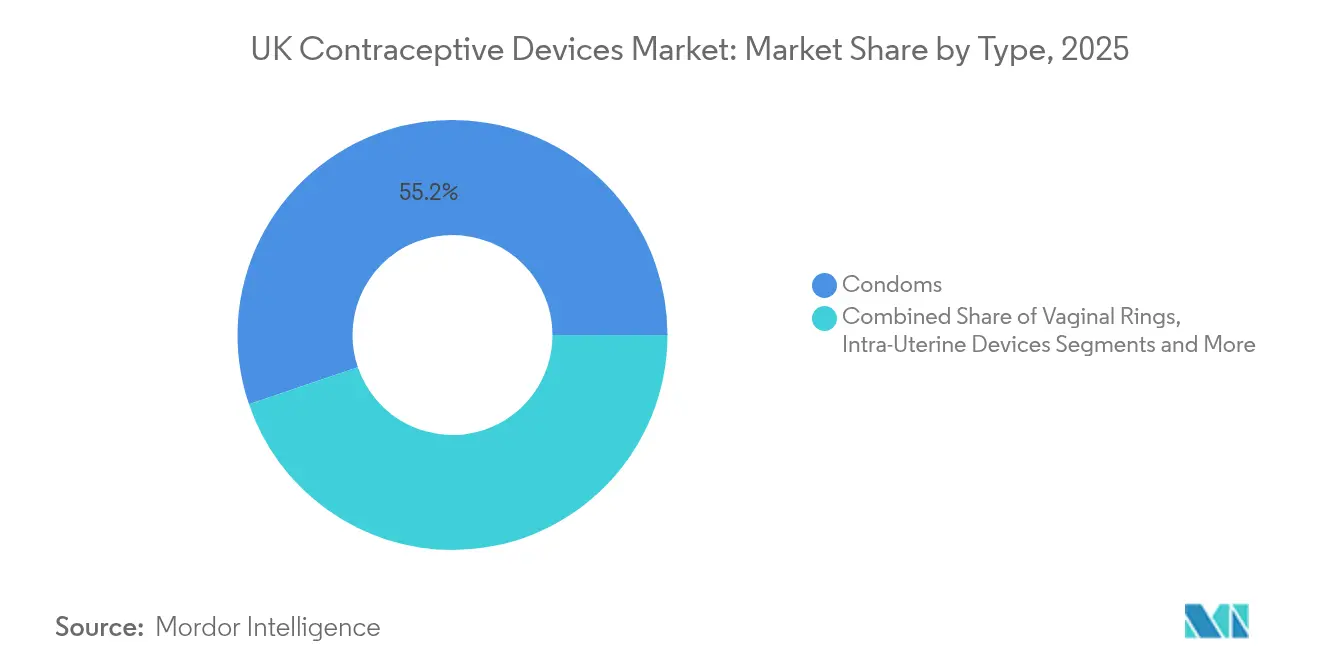

- Par type de produit, les préservatifs ont dominé avec une part de revenus de 55,22 % en 2025 ; les dispositifs intra-utérins devraient se développer à un TCAC de 8,67 % jusqu'en 2031.

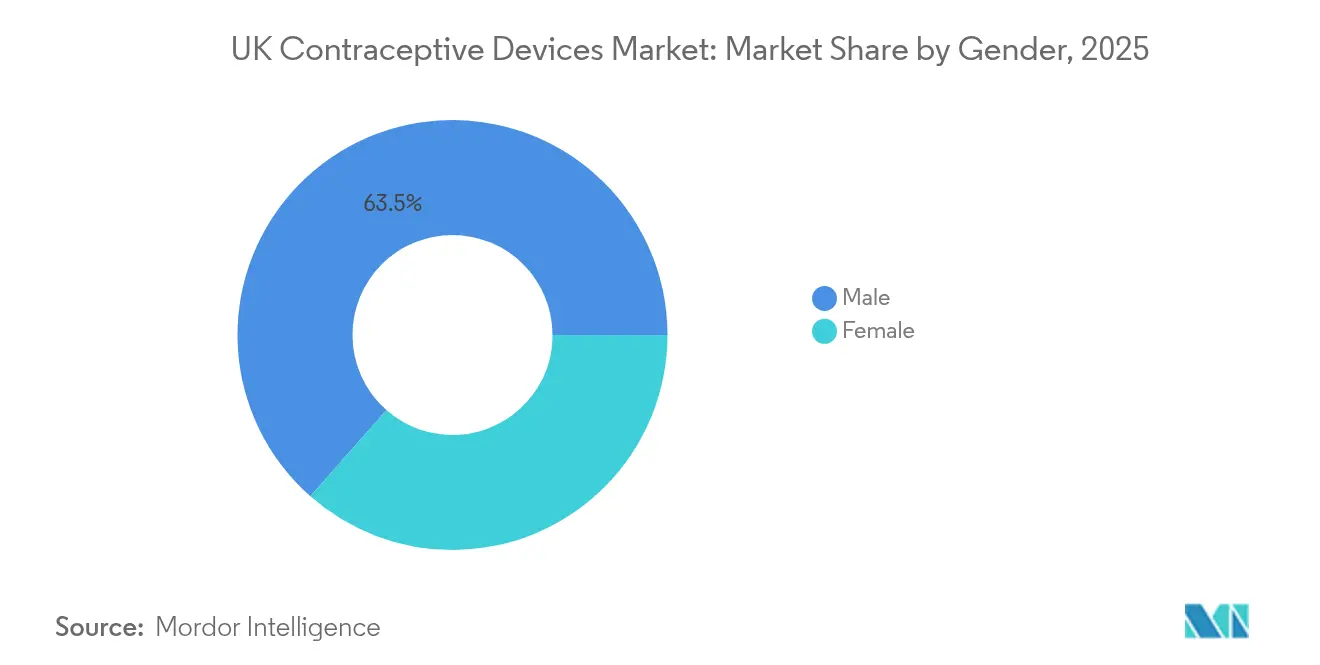

- Par genre, les produits destinés aux hommes détenaient 63,51 % de la part du marché des dispositifs contraceptifs au Royaume-Uni en 2025, tandis que les dispositifs destinés aux femmes devraient croître à un TCAC de 8,31 % jusqu'en 2031.

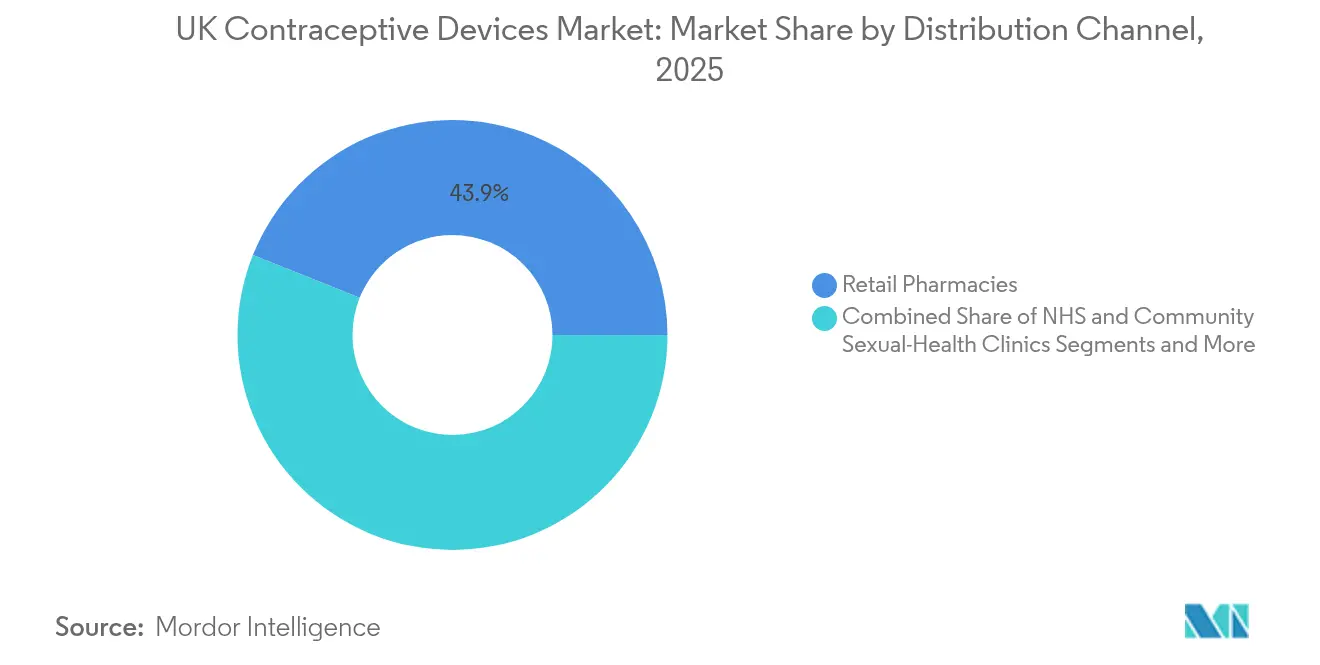

- Par canal de distribution, les pharmacies de détail ont capturé 43,94 % de la taille du marché des dispositifs contraceptifs au Royaume-Uni en 2025 et progressent à un TCAC de 9,97 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs contraceptifs au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte prévalence des maladies sexuellement transmissibles et sensibilisation croissante | +1.2% | Axé sur l'Angleterre, avec des retombées au Pays de Galles et en Écosse | Moyen terme (2-4 ans) |

| Augmentation des grossesses non désirées et campagnes de santé publique à l'échelle du Royaume-Uni | +0.9% | À l'échelle du Royaume-Uni avec des variations régionales | Court terme (≤ 2 ans) |

| Soutien gouvernemental aux services de santé reproductive et de planification familiale | +0.8% | Angleterre et Pays de Galles en priorité, Écosse en secondaire | Long terme (≥ 4 ans) |

| Évolution des consommateurs vers la délivrance en libre accès et par e-pharmacie | +1.1% | Centres urbains à travers le Royaume-Uni, expansion rurale | Moyen terme (2-4 ans) |

| Demande croissante de contraceptifs réversibles à longue durée d'action et de dispositifs innovants | +0.7% | Régions couvertes par le NHS, compléments de soins de santé privés | Long terme (≥ 4 ans) |

| Intégration de la contraception avec les plateformes de santé numérique | +0.6% | Données démographiques technophiles, concentration urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte prévalence des IST et sensibilisation croissante

L'Angleterre seule a enregistré 401 800 cas d'IST en 2023, soit une augmentation de 4,7 % d'une année sur l'autre, maintenant les méthodes barrières au centre de la politique préventive.[2]Gareth Iacobucci, « Les infections sexuellement transmissibles ont continué d'augmenter en Angleterre en 2023 », BMJ, bmj.com Les cas de gonorrhée ont atteint leur niveau le plus élevé depuis 1918, tandis que 52 souches résistantes aux antibiotiques avaient été identifiées à la mi-2025. Les messages de santé publique présentent désormais les préservatifs comme des outils à double fonction qui réduisent à la fois les grossesses et les infections, stimulant les volumes unitaires sur le marché des dispositifs contraceptifs au Royaume-Uni. La surveillance nationale montre également que 46 % des nouveaux cas d'IST surviennent dans la tranche d'âge des 15-24 ans, ce qui incite à des campagnes de sensibilisation spécifiques à chaque âge.[1]Agence de sécurité sanitaire du Royaume-Uni, « Rapport trimestriel sur les diagnostics de syphilis et de gonorrhée », gov.ukLes autorités locales, invoquant des contraintes de ressources, promeuvent de plus en plus les programmes d'autosoins et de livraison à domicile de préservatifs, renforçant ainsi un état d'esprit préventif.

Augmentation des grossesses non désirées et campagnes de santé publique à l'échelle du Royaume-Uni

Les profils de santé reproductive au Royaume-Uni montrent que le recours à la contraception réversible à longue durée d'action (LARC) chez les femmes de moins de 25 ans est passé de 27,6 % en 2019 à 36,2 % en 2023, bien que l'utilisation globale reste inférieure aux niveaux d'avant la pandémie. L'initiative de contraception relais de l'Écosse fournit des approvisionnements de trois mois en pilules progestatives seules via les pharmacies, éliminant les délais de rendez-vous et élargissant l'accès. Les réformes éducatives parallèles imposent un enseignement complet sur les relations et l'éducation sexuelle dans les écoles, garantissant que la cohorte d'adultes émergente entre sur le marché des dispositifs contraceptifs au Royaume-Uni avec une sensibilisation de base plus élevée parliament.uk. Ensemble, ces programmes créent une demande latente pour un mix de produits diversifié qui s'étend au-delà des préservatifs aux contraceptifs réversibles à longue durée d'action, aux anneaux et aux diaphragmes.

Soutien gouvernemental aux services de santé reproductive et de planification familiale

Les orientations opérationnelles 2025/26 du NHS Angleterre classent l'intégration de la santé sexuelle et reproductive parmi les cinq premières priorités, renforçant les flux de financement pluriannuels pour l'approvisionnement en dispositifs england.nhs.uk. Le Département de la santé a acheminé plus de 3,5 milliards GBP (4,36 milliards USD) vers les budgets locaux de santé publique en 2024, soutenant les programmes d'accès subventionné qui stimulent la croissance des volumes sur le marché des dispositifs contraceptifs au Royaume-Uni. Du point de vue réglementaire, la MHRA exige désormais des plans de surveillance post-commercialisation fondés sur des données probantes, récompensant les entreprises qui maintiennent des systèmes de qualité robustes.[3]Agence de réglementation des médicaments et des produits de santé, « Exigences de surveillance post-commercialisation des dispositifs médicaux », gov.ukLes capes contraceptives et les systèmes intra-utérins inscrits au Tarif pharmaceutique du NHS sont fournis sans participation financière du patient, supprimant les obstacles tarifaires et garantissant un remboursement prévisible pour les pharmacies.

Évolution des consommateurs vers la délivrance en libre accès et par e-pharmacie

La politique de délivrance en pharmacie de janvier 2024 a créé une impulsion structurelle vers les canaux sans rendez-vous et en ligne, comme en témoigne une croissance des revenus des pharmacies de 10 % d'une année sur l'autre chez Boots au quatrième trimestre 2024. SH:24, un portail de télésanté soutenu par le NHS, expédie des contraceptifs gratuits à l'échelle nationale sous supervision clinique, démontrant l'évolutivité des modèles numériques. Le service NHS Pharmacy First étend davantage la prescription par les pharmaciens, transformant les points de vente communautaires en centres cliniques hybrides qui augmentent le débit unitaire sur le marché des dispositifs contraceptifs au Royaume-Uni. Les consommateurs plus jeunes et technophiles effectuent leurs transactions de manière transparente sur des interfaces mobiles, valorisant la livraison discrète et des délais d'attente plus courts par rapport aux consultations traditionnelles en magasin.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Effets indésirables liés aux dispositifs et abandon | -0.8% | À l'échelle du Royaume-Uni avec des variations régionales dans les rapports | Court terme (≤ 2 ans) |

| Résistance socioculturelle parmi des groupes religieux et ethniques spécifiques | -0.4% | Centres urbains avec des populations diversifiées | Long terme (≥ 4 ans) |

| Pression financière du NHS entraînant des goulots d'étranglement de l'approvisionnement | -1.1% | Angleterre en priorité, Écosse et Pays de Galles en secondaire | Moyen terme (2-4 ans) |

| Défis réglementaires et de confidentialité liés aux solutions contraceptives numériques | -0.3% | Services à technologie activée, concentration urbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Effets indésirables liés aux dispositifs et abandon

L'attention accrue des médias sur les problèmes de sécurité, tels que le risque de méningiome lié à l'utilisation prolongée de certains progestatifs injectables, a augmenté les taux d'abandon pour certaines méthodes. La MHRA oblige désormais les fabricants à soumettre des rapports détaillés sur les événements indésirables dans des délais stricts, ce qui augmente les coûts de conformité mais améliore également la transparence des données post-commercialisation. Les sociétés professionnelles telles que la Société britannique d'uro-gynécologie encouragent activement les cliniciens à signaler les complications liées aux dispositifs, sensibilisant davantage le public aux effets secondaires possibles. Bien que les thérapies progestatives à longue durée d'action puissent réduire les interventions répétées, les calculs risques-bénéfices sont devenus plus nuancés, conduisant certaines femmes à revenir aux préservatifs ou aux méthodes non hormonales.

Pression financière du NHS entraînant des goulots d'étranglement de l'approvisionnement

Les frictions commerciales liées au Brexit et les perturbations de la fabrication mondiale ont déclenché des pénuries intermittentes de pilules contraceptives et de dispositifs barrières, forçant les équipes d'approvisionnement régionales du NHS à émettre des orientations sur les alternatives thérapeutiques. Un examen du Bureau national d'audit a révélé que les objectifs d'achats centralisés n'avaient pas été atteints en 2024, limitant les économies d'échelle qui auraient pu autrement réduire les coûts unitaires. Bien que des cadres d'approvisionnement d'urgence existent, ils peuvent retarder les livraisons de plusieurs semaines, créant des lacunes temporaires dans les stocks des pharmacies de détail et freinant la croissance à court terme sur le marché des dispositifs contraceptifs au Royaume-Uni.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les préservatifs maintiennent leur échelle tandis que les dispositifs intra-utérins accélèrent les cycles de renouvellement

Le segment a généré 55,22 % des revenus du marché des dispositifs contraceptifs au Royaume-Uni en 2025, soulignant la forte proposition de valeur à double protection des préservatifs et leur large disponibilité en détail. La taille du marché des dispositifs contraceptifs au Royaume-Uni pour les préservatifs s'élevait à 360,87 millions USD en 2025, et les volumes restent résilients car le contrôle des IST demeure une priorité de santé publique. Les dispositifs intra-utérins (DIU) constituent la ligne à la croissance la plus rapide, progressant à un TCAC de 8,67 % jusqu'en 2031, soutenus par des durées de port prolongées et des ratios coût-utilité favorables. Les systèmes Mirena et Kyleena de Bayer bénéficient désormais de licences de huit ans, une étape qui réduit la fréquence de remplacement et améliore l'adhérence à long terme. La confiance réglementaire s'est également manifestée en 2024 lorsque le système intra-utérin hormonal Levosert a obtenu sa propre extension de huit ans, signalant un seuil élevé de sécurité-efficacité pour les plateformes hormonales.

Les innovations dans la technologie non hormonale ajoutent de la profondeur à la catégorie. Le diaphragme profilé Caya, déjà enregistré dans près de 40 pays, démontre une haute acceptabilité dans les études pilotes et offre une alternative sans silicone pour les utilisateurs sensibles au latex. Des recherches publiées dans Advanced Materials montrent des perspectives prometteuses pour les hydrogels à réponse stimulée qui produisent une occlusion réversible des trompes de Fallope, laissant entrevoir de futures modalités de stérilisation contrôlées par le patient. Les anneaux vaginaux évoluent au-delà des systèmes de délivrance hormonale ; Bayer co-développe un anneau à base de gluconate ferreux qui entrave la motilité des spermatozoïdes sans altérer l'équilibre hormonal. Ces pipelines de recherche et développement élargissent le mix technologique, permettant aux fabricants de répondre à la fois aux préoccupations de sécurité et aux préférences de style de vie émergentes.

Par genre : dominance masculine mais fort potentiel de croissance féminin

Les produits destinés aux hommes représentaient 63,51 % des revenus de 2025, reflétant l'acceptation culturelle de l'utilisation des préservatifs et l'expansion des programmes de distribution gratuite tels que le service postal du NHS Greater Glasgow and Clyde. La taille du marché des dispositifs contraceptifs au Royaume-Uni associée aux méthodes masculines a atteint 414,43 millions USD en 2025, mais la croissance future se modère à mesure que l'autonomie féminine augmente. Les femmes optent de plus en plus pour les contraceptifs réversibles à longue durée d'action ; la proportion de femmes de moins de 25 ans choisissant ces dispositifs est passée à 36,2 % en 2023. Les canaux de santé numérique amplifient ce changement en fournissant des consultations à distance et des livraisons discrètes qui résonnent auprès des utilisateurs soucieux de leur vie privée.

L'investissement académique accélère également l'innovation contrôlée par les femmes. L'Université de Birmingham, soutenue par le financement de la Fondation Gates, dirige une étude multinationale sur la fonctionnalité des spermatozoïdes visant à développer de nouveaux cadres contraceptifs non hormonaux. Les orientations de la MHRA selon lesquelles les femmes utilisant des médicaments de gestion du poids à base d'agonistes du récepteur du GLP-1 doivent adopter des mesures contraceptives efficaces ouvre un corridor de croissance annexe parmi les utilisateurs de ces thérapies. Dans l'ensemble, les dispositifs destinés aux femmes affichent un rythme composé de 8,31 %, équilibrant progressivement les contributions par genre au sein du marché des dispositifs contraceptifs au Royaume-Uni.

Par canal de distribution : les pharmacies de détail évoluent vers des centres omnicanaux

Les points de vente au détail contrôlaient 43,94 % des revenus en 2025, soit l'équivalent de 286,66 millions USD. Cette domination découle de la prescription par les pharmaciens rendue possible par la politique, de la gestion des stocks en temps réel et des services de click-and-collect qui réduisent les délais de livraison. La part du marché des dispositifs contraceptifs au Royaume-Uni attribuable aux pharmacies de détail est renforcée par le financement du NHS qui rembourse les fournitures de pilules dans le cadre du Service de contraception en pharmacie. Les cliniques communautaires de santé sexuelle conservent un rôle crucial dans les procédures complexes telles que la pose de dispositifs intra-utérins, mais leur croissance est limitée par les contraintes de personnel et d'infrastructure.

Les pharmacies en ligne et le commerce électronique maintiennent l'expansion la plus rapide à un TCAC de 9,97 % jusqu'en 2031. Les portails de télésanté alignés sur le NHS enregistrent l'expansion relative la plus marquée, tirant parti du triage piloté par algorithme pour orienter les patients vers la méthode la plus appropriée tout en assurant la conformité réglementaire. Le modèle de livraison en emballage neutre à l'échelle nationale de SH:24 incarne cette évolutivité, desservant les codes postaux urbains et ruraux avec une efficacité équivalente. Les chaînes de supermarchés font pression pour l'obtention du statut de vente libre pour la contraception d'urgence, une mesure qui démocratiserait davantage l'accès mais attend l'autorisation réglementaire. Les associations caritatives et les centres pour jeunes couvrent les pics de demande pendant les saisons de festivals et les périodes d'inscription universitaire, fournissant des préservatifs gratuits financés par des subventions des autorités locales.

Analyse géographique

L'Angleterre détient la plus grande part du marché des dispositifs contraceptifs au Royaume-Uni, portée par la densité de population et les cadres d'achats centralisés du NHS Angleterre qui rationalisent l'approvisionnement à travers 42 Conseils de soins intégrés. La politique de sensibilisation de la région comprend l'engagement de 2025 de fournir des pilules du lendemain gratuites dans les pharmacies communautaires, mettant fin aux disparités géographiques et renforçant les volumes unitaires de préservatifs et de pilules. Londres et les Midlands de l'Ouest enregistrent les notifications d'IST par habitant les plus élevées, stimulant davantage la demande prophylactique.

L'Écosse contribue à une part plus modeste mais influente, utilisant des initiatives progressistes telles que la contraception relais pour combler les lacunes d'accès lors des retards de rendez-vous. Les services postaux de préservatifs gratuits complètent l'ensemble des politiques, et les Conseils de santé locaux pilotent activement des modèles de télésanté pour le conseil en contraceptifs réversibles à longue durée d'action. Le Pays de Galles bénéficie de l'harmonisation réglementaire avec l'Angleterre ; ses conseils de santé ruraux s'appuient fortement sur les réseaux d'e-pharmacie pour assurer la continuité de l'approvisionnement, notamment lors des pics touristiques le long de la côte du Pembrokeshire. La conformité de l'Irlande du Nord avec le Règlement européen sur les dispositifs médicaux ajoute une couche supplémentaire de certification mais assure l'alignement avec les chaînes d'approvisionnement continentales. Le profil démographique plus jeune de la province, associé à une sensibilisation éducative ciblée, soutient la croissance des volumes de préservatifs malgré un contexte culturel historiquement conservateur. Dans toutes les régions, les plateformes numériques atténuent les inégalités géographiques en centralisant le triage et la logistique, garantissant que même les îles éloignées reçoivent des livraisons dans les 48 heures.

Paysage réglementaire

Les dispositifs contraceptifs mis sur le marché de Grande-Bretagne sont régis par le UK Medical Devices Regulations 2002 (UK MDR 2002), tel que modifié, la Medicines and Healthcare products Regulatory Agency (MHRA) agissant en tant qu'autorité compétente pour l'enregistrement des dispositifs et la surveillance post-commercialisation. Les fabricants doivent enregistrer leurs dispositifs auprès de la MHRA avant leur mise sur le marché, et opèrent selon des dispositions transitoires qui continuent d'accepter les dispositifs porteurs du marquage CE pendant des périodes définies (y compris des délais s'étendant jusqu'au 30 juin 2028 pour certains certificats UE MDD/AIMDD, et jusqu'au 30 juin 2030 pour les dispositifs conformes au règlement UE MDR/IVDR). Cela soutient la continuité de l'approvisionnement pendant que les exigences britanniques évoluent.

Le durcissement réglementaire a accru les obligations de conformité et de surveillance pour les produits à risque plus élevé et implantables utilisés en contraception. Les exigences de surveillance post-commercialisation introduites à la mi-2025 ont renforcé la traçabilité des incidents et les attentes en matière de gestion des risques, et en mai 2026 la MHRA a publié un projet de Medical Devices (Amendment) Regulations 2026 pour consultation, incluant une voie de reconnaissance internationale (International Reliance) et un alignement plus étroit avec les principes de l'IMDRF. Parallèlement aux directives actualisées de la MHRA publiées en mars 2026 sur les cas où des investigations cliniques sont requises, ces changements accroissent l'importance de la qualité de la documentation technique, des systèmes de vigilance et d'un étiquetage clair de l'usage prévu pour les fournisseurs desservant le NHS et les circuits de vente au détail.

Analyse de la chaîne de valeur

La chaîne de valeur des dispositifs contraceptifs au Royaume-Uni commence par les fournisseurs de matières premières et de composants (par exemple, les polymères et l'emballage pour les préservatifs et diaphragmes, et les métaux ainsi que les composants d'insertion pour les DIU), puis passe par la fabrication, la gestion de la qualité, et les étapes d'évaluation de conformité et d'enregistrement régies par la MHRA en vertu du UK MDR 2002. La classification du produit peut influencer le parcours : de nombreux dispositifs de barrière et DIU non hormonaux relèvent des règles applicables aux dispositifs médicaux, tandis que les systèmes intra-utérins hormonaux sont généralement traités selon les exigences applicables aux produits médicamenteux. Cela façonne la manière dont les fabricants planifient les preuves, l'étiquetage et les interfaces de pharmacovigilance.

En aval, les achats publics et le remboursement déterminent l'échelle et l'accès. NHS Supply Chain (Supply Chain Coordination Ltd) agrège la demande dans les catégories obstétrique, gynécologie et santé sexuelle et a lancé en mai 2025 un cadre pour les produits de maternité, obstétrique, gynécologie et santé sexuelle avec 54 fournisseurs (dont 11 nouveaux fournisseurs), élargissant la base de fournisseurs éligibles tout en standardisant les circuits contractuels. La délivrance et la prestation de services s'effectuent via les cliniques de santé sexuelle du NHS et communautaires (notamment pour les procédures d'insertion), les pharmacies de détail et les canaux numériques en croissance ; en Angleterre, l'administration NHSBSA via le portail Manage Your Service (MYS) soutient les services de contraception en pharmacie dans le cadre de directives formelles. Cela fait de la pharmacie communautaire un maillon opérationnel clé entre les parcours de prescription, la disponibilité des stocks et l'accès des patients.

Paysage concurrentiel

Le marché des dispositifs contraceptifs au Royaume-Uni accueille un secteur modérément fragmenté où aucun acteur unique ne dépasse un tiers des revenus. Bayer domine la catégorie des systèmes intra-utérins hormonaux : Mirena, Kyleena et le récemment prolongé Levosert façonnent collectivement les directives cliniques et influencent les décisions de formulaire. Cooper Surgical a renouvelé son offre de dispositifs intra-utérins en cuivre avec un inserteur à une main, une caractéristique qui réduit le temps en salle de consultation et élargit l'adoption par les praticiens. Le Durex de Reckitt-Benckiser jouit d'une primauté de marque dans les préservatifs, tirant parti d'un investissement soutenu dans les laboratoires de contrôle qualité et des campagnes marketing centrées sur la prévention des IST.

Les perturbateurs numériques intensifient la concurrence. Les chaînes de pharmacies communautaires telles que Boots combinent des modules de commerce électronique et de services cliniques, captant des parts des indépendants plus petits et convertissant le trafic en abonnements récurrents. Les portails approuvés par le NHS comme SH:24 se positionnent comme des outils d'évitement des coûts pour le secteur public, comprimant les frais administratifs tout en répondant aux attentes de confidentialité. Les collaborations académiques-industrielles, notamment l'étude sur la fonctionnalité des spermatozoïdes de l'Université de Birmingham, créent des pipelines de propriété intellectuelle que les fabricants établis peuvent licencier, accélérant les cycles de renouvellement du portefeuille de produits.

Les capacités de conformité constituent un différenciateur croissant dans le cadre du régime de surveillance renforcé de la MHRA. Les entreprises dotées de systèmes intégrés de pharmacovigilance répondent plus rapidement aux alertes de sécurité, une caractéristique que les payeurs récompensent par des inscriptions sur les listes de fournisseurs préférés. Les technologies non hormonales représentent un potentiel d'espace blanc ; les premiers entrants pourraient consolider leurs positions sur le marché en offrant des alternatives qui contournent les contre-indications liées aux hormones.

Leaders du secteur des dispositifs contraceptifs au Royaume-Uni

CooperSurgical, Inc.

Bayer AG

Gedeon Richter Plc

Organon & Co.

Reckitt Benckiser Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'expansion des services en pharmacie communautaire crée un espace pratique pour les fournisseurs de dispositifs contraceptifs afin de soutenir les flux de travail des soins primaires, la formation et la fiabilité de l'approvisionnement. Le Pharmacy Contraception Service en Angleterre a été révisé le 29 octobre 2025 pour inclure la contraception d'urgence orale et permettre une participation plus large à la prestation. L'orientation du programme visant à ajouter la prescription indépendante à partir de l'automne 2026 crée un modèle opérationnel dans lequel les pharmacies gèrent davantage de parcours contraceptifs de bout en bout. Cette évolution renforce la demande de produits et de formats d'emballage qui simplifient la sélection, le conseil et le transfert vers les cliniques pour les procédures, et accroît l'importance d'une distribution fiable via les grossistes et alignée sur le NHS pour éviter les ruptures liées aux contraintes de stocks locales.

L'évolution réglementaire ouvre également une opportunité d'accès et de portefeuille pour les fabricants proposant des options différenciées à action prolongée et non hormonales. Le projet de la MHRA relatif au Medical Devices (Amendment) Regulations 2026 introduit un concept de reconnaissance internationale (International Reliance) et signale une modernisation continue des voies d'accès au marché, tandis que les calendriers d'acceptation du marquage CE en cours (jusqu'en 2028/2030 selon la base de conformité du dispositif) offrent une fenêtre de transition pour les fournisseurs gérant des stratégies duales UKCA/CE. Au niveau des produits, l'utilisation prolongée des LARC et l'innovation dans les dispositifs sans hormones restent visibles à travers les récentes actions et activités de licence de la MHRA, encourageant les entreprises à associer les capacités de surveillance post-commercialisation à des allégations produits répondant aux préoccupations de sécurité et à la préférence des patientes pour les options non hormonales.

Développements récents du secteur

- Juin 2026 : Organon a conclu un accord de licence mondial avec Sebela Pharmaceuticals pour les droits exclusifs sur MIUDELLA, un dispositif intra-utérin en cuivre sans hormones. L'accord élargit l'empreinte d'Organon dans la contraception non hormonale et ajoute une plateforme de DIU différenciée qui peut coexister avec les offres LARC existantes alors que la préférence des patientes évolue vers des options sans hormones.

- Mai 2026 : La MHRA a approuvé une extension de la durée d'utilisation de l'implant NEXPLANON (étonogestrel) d'Organon, la faisant passer de trois à cinq ans, et a mis à jour l'étiquetage pour refléter les informations d'efficacité liées à l'IMC. Une durée d'utilisation approuvée plus longue renforce la proposition de valeur de la contraception implantable dans les cadres du NHS et des cliniques en réduisant la fréquence de remplacement et en relevant la barre pour les produits LARC concurrents en matière de preuves et de performance sur le cycle de vie.

- Octobre 2024 : Boots a déployé le NHS Pharmacy Contraception Service dans plus de 1 250 magasins à travers l'Angleterre. Cette montée en puissance a augmenté les points de contact en pharmacie communautaire pour l'accès à la contraception et a renforcé les pharmacies de détail en tant que canal à haut débit combinant approvisionnement en personne et exécution omnicanale.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des dispositifs contraceptifs vendus au Royaume-Uni pour prévenir la grossesse par l'utilisation de dispositifs de barrière ou à action prolongée, mesurée en USD aux niveaux de prix fabricant ou de prix rendu. Il est aligné sur la manière dont les produits sont achetés via les circuits publics et privés.

Exclusions de périmètre : sont exclus les médicaments contraceptifs, les procédures de stérilisation chirurgicale permanente, et les outils numériques de fertilité ou de suivi du cycle.

Aperçu de la segmentation

- Par type

- Préservatifs

- Diaphragmes et capes cervicales

- Anneaux vaginaux

- Dispositifs intra-utérins

- Implants et injectables

- Dispositifs spermicides

- Autres types

- Par genre

- Masculin

- Féminin

- Par canal de distribution

- NHS et cliniques communautaires de santé sexuelle

- Pharmacies de détail

- Pharmacies en ligne et commerce électronique

- Supermarchés et épiceries de proximité

- Autres (associations caritatives, centres pour jeunes)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle solide sur l'utilisation de la contraception et la prestation de services au Royaume-Uni, puis sa mise en correspondance avec la demande de dispositifs. Les sources publiques, notamment les publications de services de santé sexuelle et reproductive du NHS, les données de population par âge et sexe de l'Office for National Statistics, les jeux de données de santé sexuelle de l'UKHSA, et les mises à jour de sécurité et réglementaires de la MHRA, aident à établir le contexte réel d'utilisation et d'accès.

Nous examinons également des signaux complémentaires tels que les statistiques commerciales pour les groupes de produits pertinents, la littérature clinique évaluée par les pairs sur la répartition des méthodes et les cycles de remplacement, ainsi que les rapports annuels des entreprises et les présentations aux investisseurs pour le positionnement des produits et l'exposition aux canaux. Si nécessaire, nous complétons avec des abonnements payants pour les données financières et de renseignement d'entreprise, les bases de données de brevets, et les données d'importation et d'exportation au niveau des expéditions pour vérifier la cohérence des tendances. Les sources spécifiques listées ici sont illustratives et non exhaustives, et d'autres références ont également été utilisées pour collecter des données, valider les intrants et résoudre les questions de recherche.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer comment les volumes se déplacent entre les appels d'offres du NHS, les cliniques de santé sexuelle, la pharmacie de détail et les canaux en ligne, et pour comprendre les tendances de PMV après les remises d'achat. Nous échangeons avec des fabricants, des distributeurs, des parties prenantes axées sur les achats, des cliniciens et des experts de canaux à travers le Royaume-Uni pour tester les hypothèses sur l'adoption, le calendrier de remplacement et les évolutions de la combinaison de produits.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33% | Dirigeants (CXO) : 16% | |

| Rang intermédiaire : 47% | Responsables fonctionnels/d'unité : 26% | |

| Petits acteurs : 20% | Managers : 58% |

Dimensionnement du marché et prévisions

Le dimensionnement est construit à partir d'une vue de la demande descendante (top-down) où la prévalence de la contraception au Royaume-Uni, la répartition des méthodes et les cycles de remplacement des dispositifs sont traduits en besoins unitaires annuels, suivis d'une tarification pour atteindre la valeur. Pour maintenir le modèle ancré dans la réalité, nous suivons des intrants tels que le nombre de femmes en âge de procréer, l'adoption de la contraception réversible à action prolongée, les schémas de délivrance en clinique et en pharmacie, le calendrier des appels d'offres et des achats, et la part des dispositifs achetés directement dans les circuits privés.

Ces totaux sont ensuite vérifiés de manière croisée par des approximations ascendantes (bottom-up) sélectives, telles que l'agrégation de la présence des fournisseurs dans les principaux canaux, l'échantillonnage des fourchettes de prix par type de dispositif, et l'utilisation des signaux d'importation et d'approvisionnement domestique lorsqu'ils sont pertinents. Lorsqu'un écart de données apparaît, par exemple une visibilité limitée sur la répartition des circuits privés, les hypothèses sont resserrées par des entretiens puis testées par des vérifications de sensibilité plutôt que d'être comblées par une croissance agressive.

Pour les prévisions, nous nous appuyons sur une analyse de scénarios soutenue par des modèles de tendance simples (y compris le lissage exponentiel lorsque l'historique est stable). La vision prospective est ajustée en fonction des changements de politique ou d'accès attendus, du rythme des achats, et du consensus des experts sur les changements de méthode.

Validation des données et cycle de mise à jour

Avant la finalisation des résultats, les résultats sont comparés à des indicateurs indépendants, tels que les évolutions de l'utilisation des services, les signaux d'adoption de la contraception, et les mouvements de prix observés dans les cycles d'achat. Si le modèle montre un changement brutal qui ne correspond pas à ces signaux externes, les moteurs sont revérifiés, et les répondants peuvent être recontactés pour confirmer si une réelle évolution du marché s'est produite.

Chaque jeu de données et hypothèse est revu au cours de plusieurs passages d'analyse, et les calculs de marché sont refaits après chaque mise à jour importante du périmètre ou des prix. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements réglementaires, de remboursement ou d'approvisionnement majeurs sont susceptibles de modifier la demande ou les PMV. Juste avant la livraison, une dernière passe est effectuée afin que les clients reçoivent la vision la plus actuelle que nous puissions fournir.

Taille du marché britannique des dispositifs contraceptifs selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour les dispositifs contraceptifs au Royaume-Uni peuvent sembler très éloignés, même lorsque tout le monde parle du même pays, car les règles de comptage ne sont pas toujours identiques. Les différences proviennent généralement de ce qui est inclus en tant que dispositif, du niveau de prix utilisé, et du fait que les achats publics soient traités comme une couche distincte ou intégrés aux valeurs de détail.

L'écart est principalement déterminé par les choix de périmètre (dispositifs uniquement contre médicaments plus dispositifs), le traitement des prix (valeurs fabricant ou rendues contre dépenses des utilisateurs finaux incluant les marges des canaux), et l'année de base utilisée pour la normalisation. Un autre facteur courant est la manière dont les cycles de remplacement et les changements de méthode sont appliqués, car de petites variations à ce niveau peuvent modifier sensiblement les unités, et donc la valeur qui en découle.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 652,38 millions USD (2025) | |

| Cabinet de conseil régional A | 395,62 millions USD (2023) | Utilise une année de base antérieure et peut ne pas refléter pleinement les évolutions récentes de la répartition des méthodes et des volumes d'achat, et il n'est pas toujours clair si les achats du NHS et le détail privé sont traités au même niveau de prix. |

| Éditeur sectoriel B | 450,00 millions USD (2026) | Présente un point d'année prospective et peut intégrer une escalation plus rapide du PMV ou un calendrier de devises différent, ce qui peut modifier la valeur de 2026 sans être ancré à un pool de demande unitaire reconstitué à partir de la prévalence et du comportement de remplacement. |

Pris ensemble, la comparaison suggère que le choix de l'année et les choix de niveau de prix expliquent la majeure partie de l'écart, la portée des dispositifs et le calendrier de remplacement ajoutant une seconde couche de variation. Le fait de maintenir les médicaments contraceptifs et la stérilisation chirurgicale hors périmètre, et de dimensionner à partir de la répartition des méthodes au Royaume-Uni avec des vérifications du cycle de remplacement, est ce qui maintient la valeur liée au pool de demande de dispositifs uniquement, avec l'actualisation annuelle appliquée par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des dispositifs contraceptifs au Royaume-Uni en 2026 ?

Le marché s'établit à 691,2 millions USD en 2026

Quel type de produit connaît la croissance la plus rapide jusqu'en 2031 ?

Les dispositifs intra-utérins devraient se développer à un TCAC de 8,67 %.

Comment les changements de politique ont-ils influencé les ventes en pharmacie ?

La règle de janvier 2024 permettant aux pharmaciens de délivrer des contraceptifs oraux a contribué à une augmentation des revenus de 10 % dans les principales chaînes en 2024.

Pourquoi les préservatifs constituent-ils encore le segment le plus important ?

La forte prévalence des IST rend les méthodes à double protection indispensables, maintenant les préservatifs à une part de revenus de 55,22 % en 2025.

Quel canal présente le plus fort potentiel de croissance ?

Les pharmacies en ligne et le commerce électronique, stimulés par l'intégration numérique, progressent à un TCAC de 9,97 % jusqu'en 2031.

Quelles tendances réglementaires affectent l'entrée sur le marché ?

Les règles de surveillance post-commercialisation de la MHRA de 2024 renforcent les exigences de déclaration de sécurité, augmentant les coûts de conformité mais renforçant la confiance des utilisateurs.

Dernière mise à jour de la page le: