Taille et part du marché des dispositifs esthétiques en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

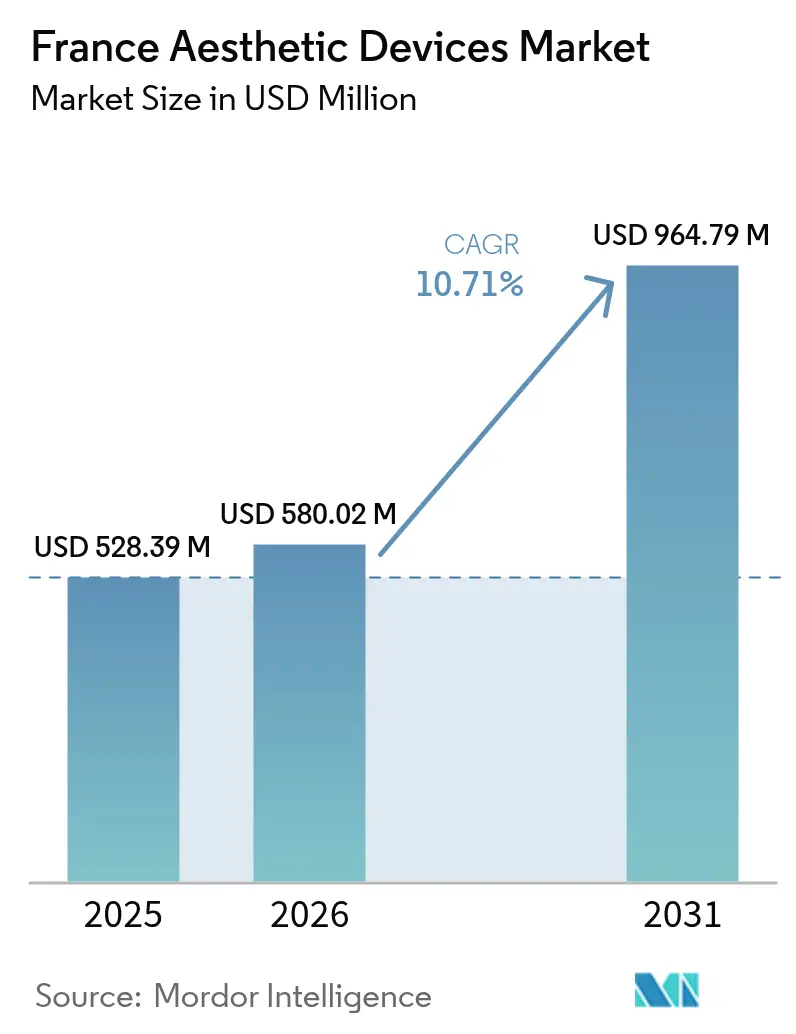

| Taille du marché de l'année de base (2025) | 528.39 Millions de dollars américains |

| Taille du Marché (2026) | 580.02 Millions de dollars américains |

| Taille du Marché (2031) | 964.79 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.71% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs esthétiques en France par Mordor Intelligence

La taille du marché des dispositifs esthétiques en France devrait passer de 528,39 millions USD en 2025 à 580,02 millions USD en 2026 et atteindre 964,79 millions USD d'ici 2031, avec un CAGR de 10,71 % sur la période 2026-2031.

La préférence croissante pour les procédures peu invasives, une population vieillissante disposant de revenus disponibles plus élevés et une orientation marquée vers les technologies à base d'énergie soutiennent cette expansion. Les exploitants de cliniques remplacent les lasers à usage unique par des consoles multifonctions combinant laser, radiofréquence et ultrasons, améliorant ainsi la polyvalence des traitements tout en réduisant les dépenses en capital par procédure.[1]Éditeurs du registre ClinicalTrials.gov, « Étude clinique combinant laser et radiofréquence », ClinicalTrials.gov, clinicaltrials.gov La visibilité sur les réseaux sociaux des résultats positifs élargit le bassin de patients, notamment chez les hommes et les jeunes adultes qui restaient auparavant en dehors du courant dominant de l'esthétique. Parallèlement, le rôle de la France en tant que pôle de tourisme médical intra-UE canalise la demande en provenance de Belgique, du Royaume-Uni et d'Allemagne, offrant aux cliniques locales un volume supplémentaire et un pouvoir de fixation des prix.[2]Direction générale de la santé et de la sécurité alimentaire de la Commission européenne, « Directive sur les soins de santé transfrontaliers », Commission européenne, ec.europa.eu

Principaux enseignements du rapport

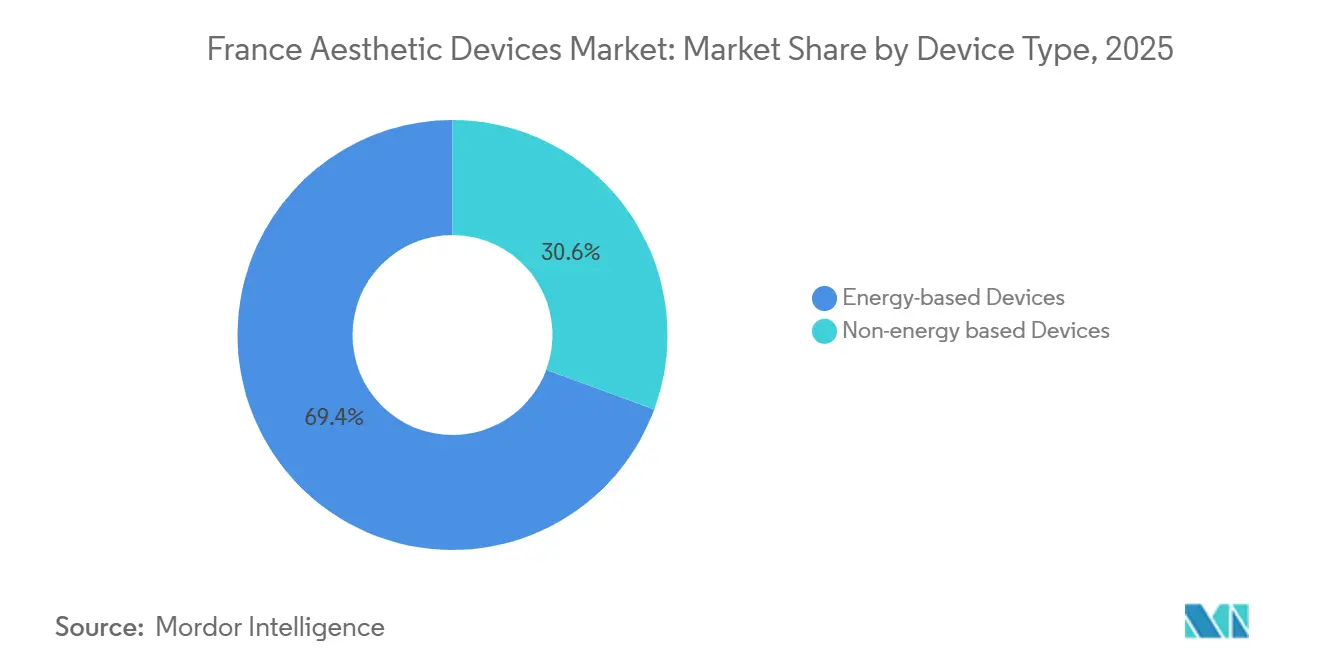

- Par type de dispositif, les plateformes à base d'énergie ont dominé avec 69,36 % de la part du marché des dispositifs esthétiques en France en 2025. Les dispositifs non énergétiques devraient se développer à un CAGR de 13,64 % jusqu'en 2031.

- L'épilation a représenté 31,66 % de la part des revenus de la taille du marché des dispositifs esthétiques en France en 2025. Les applications de rajeunissement et de raffermissement cutané progressent à un CAGR de 14,53 % sur la période 2026-2031.

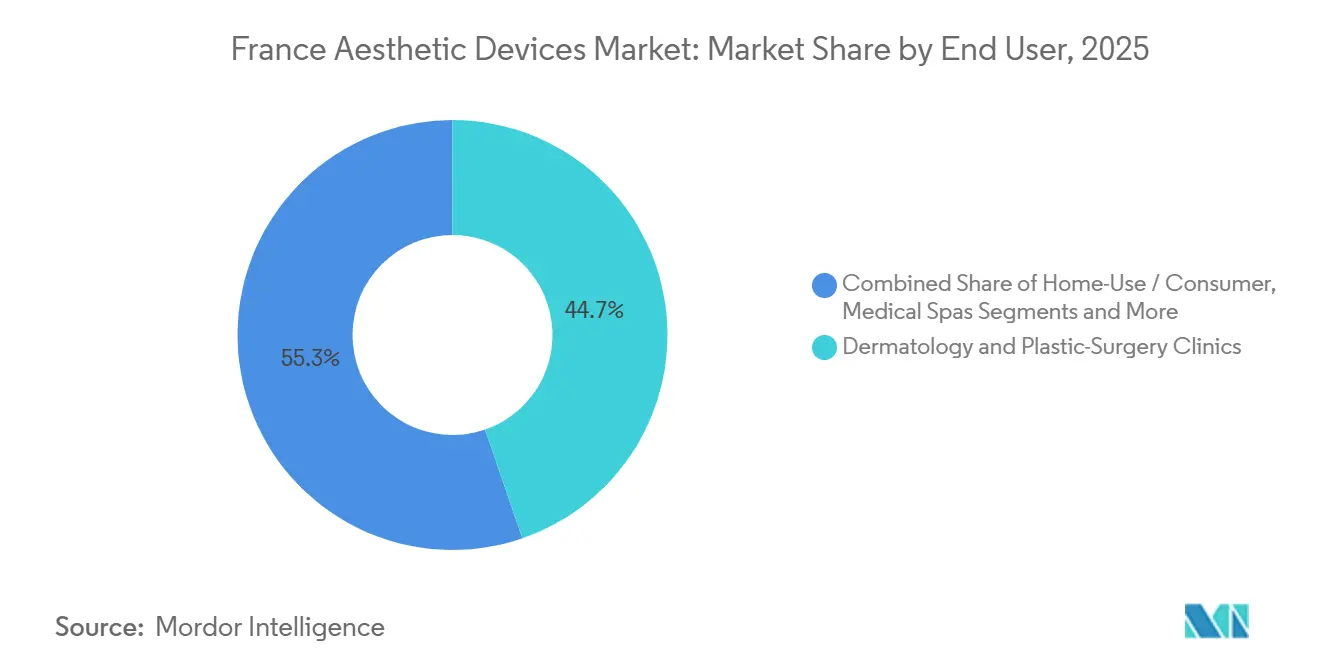

- Les cliniques de dermatologie et de chirurgie plastique ont détenu 44,72 % des revenus par utilisateur final en 2025. Les spas médicaux enregistrent la croissance la plus rapide avec un CAGR projeté de 12,33 % jusqu'en 2031.

- Les patientes ont représenté 71,42 % des procédures en 2025. La demande masculine progresse à un CAGR de 12,42 %, le rythme le plus élevé par genre jusqu'en 2031.

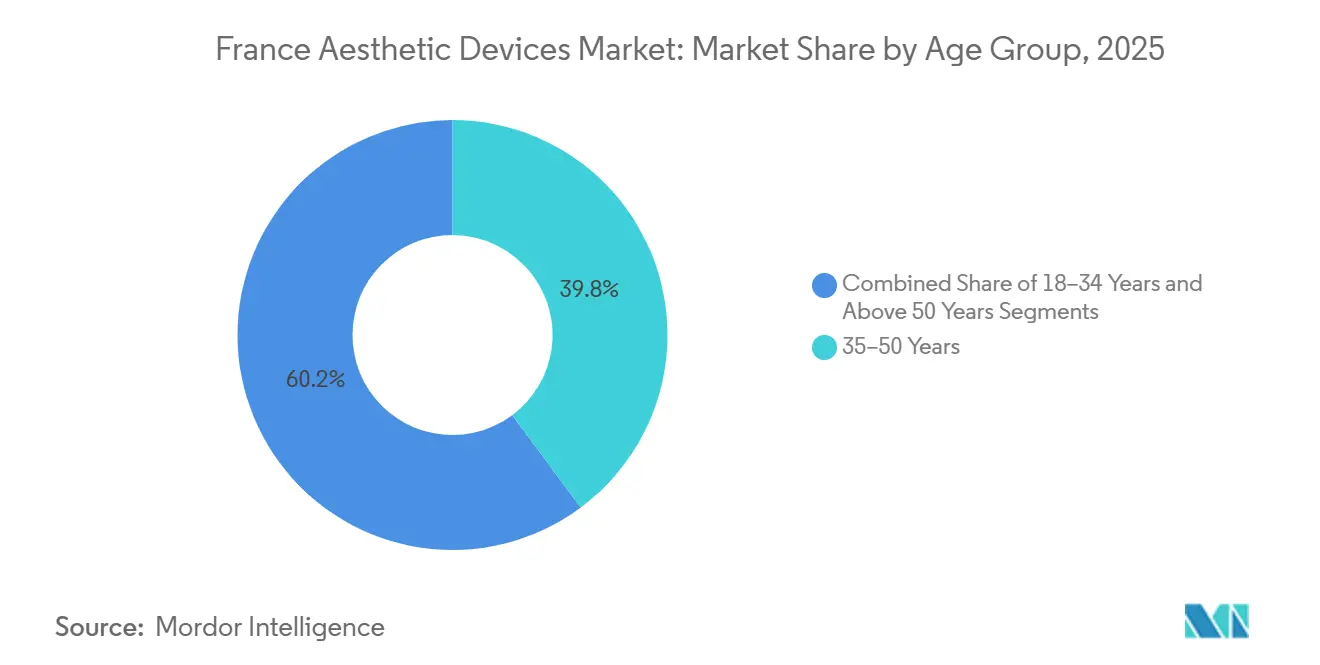

- Le groupe d'âge 35-50 ans a représenté 39,83 % du volume de procédures en 2025. La cohorte des 18-34 ans se développe à un CAGR de 12,63 %, le plus rapide parmi toutes les tranches d'âge.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs esthétiques en France

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des consommateurs pour les procédures esthétiques peu invasives | +2.1% | Île-de-France, Auvergne-Rhône-Alpes, Provence-Alpes-Côte d'Azur | Court terme (≤ 2 ans) |

| Adoption rapide des plateformes combinées à base d'énergie | +1.8% | Cliniques de dermatologie métropolitaines | Moyen terme (2-4 ans) |

| Vieillissement de la population française avec des revenus disponibles en hausse | +1.5% | Centres urbains nationaux | Long terme (≥ 4 ans) |

| Conscience de la beauté alimentée par les réseaux sociaux et tourisme médical intra-UE | +1.3% | France, Belgique, Royaume-Uni, Allemagne | Moyen terme (2-4 ans) |

| Émergence de la planification de traitement personnalisée guidée par l'IA | +1.0% | Centres académiques de dermatologie | Moyen terme (2-4 ans) |

| Essor de l'écosystème de dispositifs à domicile basé sur l'abonnement | +0.9% | Millennials et génération Z urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des consommateurs pour les procédures esthétiques peu invasives

Les patients français privilégient désormais les traitements promettant une récupération rapide et un risque chirurgical réduit, déplaçant leurs dépenses des liftings vers le resurfaçage laser, le raffermissement cutané par radiofréquence et les injections de neuromodulateurs.[3]Marie-Thérèse Legrand, « Préférence des patients pour les procédures esthétiques non chirurgicales en France », Journal of Cosmetic Dermatology, onlinelibrary.wiley.com La vigilance accrue de l'ANSM à la suite de rapports d'événements indésirables a poussé les fabricants à inclure formation et certification à chaque vente de dispositif. Le revenu disponible a progressé de 2,1 % en termes réels en 2024, soutenant les dépenses discrétionnaires consacrées aux services d'amélioration de l'apparence. Les consultations préventives sont de plus en plus intégrées aux visites dermatologiques de routine, normalisant l'intervention précoce même chez les patients dans la vingtaine. Le marché des dispositifs esthétiques en France bénéficie directement de ce changement d'attitude, car les volumes de procédures augmentent sans hausse parallèle de la complexité.

Adoption rapide des plateformes combinées à base d'énergie

Les systèmes multifonctions tels que le BTL Exilis Ultra 360 et le Cutera Secret PRO délivrent laser, radiofréquence et ultrasons dans une seule console, réduisant l'empreinte des cliniques et améliorant la flexibilité des protocoles. Une étude parisienne a révélé une densité de collagène supérieure de 34 % avec la thérapie combinée par rapport au laser seul, sans événements indésirables supplémentaires. L'efficacité du capital est particulièrement pertinente pour les spas médicaux dont les revenus dépendent de la maximisation de l'utilisation des salles. Néanmoins, les exploitants doivent investir dans une formation approfondie à la sécurité laser pour réduire le risque de brûlures thermiques, une dépense que certaines petites structures hésitent à absorber. Le marché des dispositifs esthétiques en France semble prêt à approfondir les relations avec les fournisseurs autour de ces plateformes hybrides, à mesure que les résultats pour les patients continuent de surpasser les références monomodalité.

Vieillissement de la population française avec des revenus disponibles en hausse

Les adultes de plus de 65 ans représentent déjà 21,3 % de la population française, et l'INSEE projette que cette part atteindra 23,4 % d'ici 2030. Les consommateurs plus âgés dépensent davantage par visite pour le raffermissement cutané et la correction de la pigmentation, cherchant à aligner leur apparence avec un engagement professionnel prolongé. Le pouvoir d'achat réel des ménages a progressé de 2,1 % en 2024, accélérant l'adoption des procédures électives dans toutes les tranches de revenus. L'adoption est la plus forte dans les régions urbaines telles que l'Île-de-France, où la densité des cliniques est la plus élevée et les délais d'attente les plus courts. Les données d'enquête de la Société européenne de médecine esthétique indiquent que 42 % des résidents français âgés de 50 à 65 ans ont eu au moins un traitement esthétique non chirurgical l'année dernière, contre 28 % il y a cinq ans. Cette tendance haussière soutient fortement les revenus à long terme sur le marché des dispositifs esthétiques en France.

Conscience de la beauté alimentée par les réseaux sociaux et tourisme médical intra-UE

Les influenceurs dépassent désormais les médecins comme premier point de contact pour l'information sur les procédures esthétiques, cités par 56 % des patients français recherchant une épilation laser ou un rajeunissement cutané en 2024. Parallèlement, la France bénéficie de flux de patients entrants en provenance des pays de l'UE voisins, car les tarifs des procédures sont inférieurs à ceux de la Suisse et de l'Allemagne, et les voies de remboursement sont simplifiées par la Directive sur les soins de santé transfrontaliers. Les réglementations de l'ANSM introduites en 2025 obligent les cliniques à afficher leurs accréditations en ligne, aidant les patients à vérifier la qualité avant de prendre rendez-vous. Les cliniques qui investissent dans le marketing numérique multilingue et une tarification transparente convertissent la plus grande part des demandes étrangères. Cette confluence d'engagement en ligne et de tourisme médical ajoute un volume supplémentaire au marché des dispositifs esthétiques en France à moyen terme.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé des dispositifs avancés limitant les petites cliniques | −1.2% | Cliniques indépendantes hors métropoles | Court terme (≤ 2 ans) |

| Réglementations strictes du RDM-UE allongeant les délais d'approbation | −0.9% | France et UE au sens large | Long terme (≥ 4 ans) |

| Prolifération de dispositifs contrefaits et du marché gris érodant la confiance | −0.7% | À l'échelle nationale, débordement du commerce intra-UE | Moyen terme (2-4 ans) |

| Manque de compétences des praticiens pour l'utilisation des plateformes multimodalités | −0.6% | Petites cliniques et spas | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des dispositifs avancés limitant les petites cliniques

Une console laser-radiofréquence multifonction coûte entre 75 000 et 180 000 USD et la maintenance annuelle absorbe 5 à 7 % de ce prix catalogue. Même avec un crédit-bail, les mensualités peuvent dépasser la trésorerie des sites réalisant moins de 100 séances par mois. Près de 38 % des dermatologues interrogés par l'EADV ont identifié le coût des équipements comme le principal obstacle à l'adoption, orientant souvent les patients vers d'autres structures et perdant ainsi des revenus. L'évolution de la France vers un remboursement basé sur la valeur intensifie la pression, car les cliniques doivent démontrer à la fois les résultats et la rentabilité. Le marché des dispositifs esthétiques en France se tourne par conséquent vers les groupes hospitaliers et les chaînes nationales de spas, capables d'amortir les coûts sur de nombreuses salles.

Réglementations strictes du RDM-UE allongeant les délais d'approbation

Le RDM-UE exige des dossiers cliniques plus étoffés et une surveillance post-commercialisation plus étroite que son prédécesseur, prolongeant les examens des organismes notifiés à 18-24 mois pour les plateformes de classe IIb et III. Les coûts de conformité, estimés entre 50 000 et 150 000 EUR par dispositif, pèsent de manière disproportionnée sur les jeunes entreprises et ralentissent les cycles d'innovation. Avec un nombre d'organismes notifiés en baisse de 34 % depuis 2021, les arriérés de demandes sont courants. Les acteurs établis tirent parti de leurs certifications antérieures pour actualiser leurs produits plus rapidement, renforçant leur avantage concurrentiel. Ces délais tempèrent le potentiel de croissance du marché des dispositifs esthétiques en France, notamment dans les niches de haute technologie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les plateformes énergétiques dominent, les dispositifs non énergétiques gagnent en dynamisme

Les systèmes à base d'énergie ont détenu 69,36 % de la part du marché des dispositifs esthétiques en France en 2025, portés par les lasers, la radiofréquence, la lumière pulsée intense, les ultrasons et les solutions plasma émergentes. La radiofréquence et les lasers picoseconde bénéficient d'une dynamique particulière respectivement pour le remodelage corporel et l'élimination des pigments. Parallèlement, le segment des dispositifs non énergétiques devrait surperformer avec un CAGR de 13,64 % jusqu'en 2031, les kits de microdermabrasion, les rouleaux dermiques et les implants attirant les cliniques sensibles aux prix et les utilisateurs à domicile. Le Cutera enlighten SR et le Candela PicoWay illustrent la dernière génération picoseconde, offrant des largeurs d'impulsion plus courtes qui réduisent la diffusion thermique et diminuent le nombre de séances de traitement.

Les systèmes laser détiennent toujours la plus grande part de la taille du marché des dispositifs esthétiques en France, car ils répondent à de multiples indications, de l'épilation aux lésions vasculaires. Pourtant, la technologie à diode cannibalise progressivement la lumière pulsée intense pour l'épilation grâce à sa sélectivité pour la mélanine et à des séances plus rapides. Les plateformes à ultrasons non invasives telles qu'Ultherapy séduisent les patients réticents aux liftings chirurgicaux, tandis que les stylos plasma se taillent une niche dans la révision des cicatrices grâce à leur faible profondeur d'ablation. Les appareils de microdermabrasion grand public à moins de 500 EUR s'associent à des applications de coaching sur smartphone, attirant un public plus jeune vers le resurfaçage d'entrée de gamme. Ces évolutions illustrent comment les dispositifs non énergétiques élargissent la portée tandis que les plateformes énergétiques maintiennent leur domination en termes de revenus au sein du marché des dispositifs esthétiques en France.

Par application : l'épilation en tête, le rajeunissement cutané s'accélère

L'épilation a fourni 31,66 % des revenus de 2025, s'appuyant sur des lasers à diode et alexandrite qui produisent une désactivation durable des follicules avec un temps d'arrêt minimal. Cependant, le rajeunissement et le raffermissement cutanés affichent déjà la progression la plus rapide avec un CAGR de 14,53 %, car les protocoles combinant laser et radiofréquence permettent un remodelage du collagène plus profond que la monothérapie. Le remodelage corporel bénéficie de plateformes telles que le BTL EMSCULPT Neo, homologué en 2024 pour la construction musculaire et la réduction des graisses simultanées.

La gestion des cicatrices, le traitement de l'acné et la correction de la pigmentation reposent de plus en plus sur des lasers picoseconde qui minimisent l'hyperpigmentation post-inflammatoire sur les phototypes Fitzpatrick III-V. Les volumes d'élimination de tatouages restent une niche mais sont lucratifs compte tenu du tarif élevé par séance. Les indications émergentes telles que le rajeunissement vaginal non chirurgical et la réduction des vergetures étendent davantage l'utilisation des plateformes, rendant le mix d'applications plus équilibré et allongeant les cycles de renouvellement sur le marché des dispositifs esthétiques en France.

Par utilisateur final : les spas médicaux dépassent les cliniques traditionnelles

Les cliniques de dermatologie et de chirurgie plastique ont généré 44,72 % des revenus de 2025, car elles disposent d'équipements de niveau hospitalier et d'une confiance établie. Néanmoins, les spas médicaux affichent un CAGR de 12,33 %, le plus rapide parmi les établissements, en captant la demande de traitements rapides et discrétionnaires dans des environnements haut de gamme. Les hôpitaux conservent leur place pour les procédures nécessitant une anesthésie, mais cèdent du terrain sur l'épilation laser à fort volume aux spas qui maintiennent de faibles frais généraux.

Les dispositifs à usage domestique, bien que modestes en valeur, se développent rapidement grâce aux modèles d'abonnement lancés par L'Oréal et Panasonic. Les suivis par télémédecine permettent aux médecins de superviser les protocoles à domicile, alliant surveillance professionnelle et autonomie du consommateur. Ces boucles de soins hybrides élargissent la portée des patients et ancrent la fidélité, renforçant la croissance sur le marché des dispositifs esthétiques en France.

Par genre : le segment masculin progresse fortement depuis une base faible

Les femmes ont représenté 71,42 % des procédures en 2025, mais la demande masculine se développe à un CAGR soutenu de 12,42 % à mesure que la stigmatisation recule et que la sculpture corporelle gagne en visibilité. Les dispositifs combinant radiofréquence et impulsions électromagnétiques à haute intensité séduisent car ils améliorent le tonus musculaire et la définition de la mâchoire, des priorités pour les clients masculins. Les cliniques consacrent désormais environ un quart de leurs budgets publicitaires numériques à des créations ciblant les hommes.

Le volume féminin croît plus modérément en raison de la saturation urbaine croissante. Les prestataires adaptent les protocoles en utilisant une énergie radiofréquence plus élevée pour le derme masculin plus épais, tandis que le personnel suit une formation aux techniques de consultation spécifiques au genre. Si cette dynamique se poursuit, les procédures masculines pourraient représenter près de 40 % du volume du marché des dispositifs esthétiques en France d'ici 2031, remodelant notablement les menus de services.

Par groupe d'âge : les cohortes plus jeunes stimulent la demande préventive

Les patients âgés de 35 à 50 ans ont représenté 39,83 % des séances de 2025, principalement axées sur la réduction corrective des rides et la correction de la pigmentation. Les millennials et la génération Z (18-34 ans) s'accélèrent à un CAGR de 12,63 % en adoptant le resurfaçage laser prophylactique et les neuromodulateurs à micro-doses bien avant l'apparition des rides. Ces utilisateurs plus jeunes expérimentent volontiers les LED à domicile et les rouleaux dermiques, élargissant l'écosystème au-delà des murs des cliniques.

Les adultes de plus de 50 ans dépensent toujours le plus par habitant pour des programmes de lifting multimodalités associant lasers fractionnés, radiofréquence et HIFU. Pourtant, à mesure que les mesures préventives se répandent, la sévérité des signes du vieillissement pourrait diminuer, encourageant un passage des corrections majeures à un entretien à vie — un changement qui soutient les revenus récurrents sur le marché des dispositifs esthétiques en France tout en ajustant l'intensité des protocoles.

Analyse géographique

L'Île-de-France et l'Auvergne-Rhône-Alpes abritent des réseaux denses d'hôpitaux universitaires et de spas médicaux haut de gamme, concentrant une part disproportionnée des consoles avancées et des talents. Le revenu disponible dans ces métropoles est bien supérieur à la moyenne nationale, ce qui soutient des prix de vente moyens plus élevés et des contrats de maintenance groupés. La Provence-Alpes-Côte d'Azur côtière bénéficie de pics saisonniers de la demande liés au tourisme, maintenant une utilisation élevée des dispositifs pendant les mois de pointe.

Les pôles secondaires — Bordeaux, Marseille, Toulouse — enregistrent la croissance la plus rapide depuis des bases plus faibles, grâce à l'expansion des cliniques et aux mises à niveau technologiques encouragées par les offres de financement des fournisseurs. Pourtant, les cabinets indépendants hors des grandes métropoles continuent de se heurter aux coûts en capital, reportant leurs investissements dans des consoles multifonctions et orientant les patients vers les centres urbains. Cette répartition inégale façonne la disponibilité des services et les délais d'attente sur le marché des dispositifs esthétiques en France.

La conformité nationale au RDM-UE signifie que chaque région suit le même cadre réglementaire, bien que les cliniques de Paris et de Lyon accèdent plus facilement aux consultants des organismes notifiés, mettant de nouveaux dispositifs sur le marché plus rapidement. L'effet cumulatif est un paysage à deux vitesses : les zones métropolitaines présentent les dernières combinaisons guidées par l'IA tandis que les villes de province adoptent les innovations plus progressivement.

Paysage concurrentiel

Cinq fabricants mondiaux — Candela, Lumenis, BTL, Cutera et Alma Lasers — détiennent une part significative des revenus de 2025, conférant au marché des dispositifs esthétiques en France un profil de concentration modéré. Ils se différencient par l'intégration multimodalité, les consommables et la formation groupée, créant des coûts de changement qui découragent la défection. Le BTL Exilis Ultra 360 et le Cutera Secret PRO illustrent cette course aux armements, tous deux homologués en 2024-2025 pour la microneedling par radiofréquence combinée et le remodelage des graisses.

Des perturbateurs orientés grand public tels que L'Oréal et FOREO poursuivent des revenus récurrents avec des LED par abonnement, repoussant la frontière du marché vers les écosystèmes d'usage domestique. L'activité de brevets se concentre autour de l'optimisation des paramètres par IA, des électrodes de radiofréquence fractionnée et des pièces à main couplant laser et ultrasons, suggérant un affinement supplémentaire plutôt que des sauts technologiques radicaux. Les arriérés de certification RDM-UE imposent des délais de 18 à 24 mois qui renforcent l'emprise des acteurs établis tout en ralentissant l'élan des nouveaux entrants.

Les collaborations stratégiques intensifient la portée de la distribution ; l'alliance de 2026 entre Cynosure Lutronic et Seriderm étend la capacité de service à travers la France et les marchés voisins, illustrant comment les fournisseurs développent le support après-vente pour maintenir leur position sur le marché des dispositifs esthétiques en France.

Leaders du secteur des dispositifs esthétiques en France

BTL Industries

Candela Medical

Lumenis Be Ltd.

Alma Lasers Ltd.

Hologic Inc. (Cynosure)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : L'Oréal a dévoilé le Light Straight + Multi-styler et un masque facial LED ultra-fin, tous deux lauréats du CES Innovation Award, utilisant l'infrarouge et la LED pour protéger les cheveux et la peau.

- Janvier 2026 : La marque professionnelle MEDIPEEL a accéléré son déploiement européen avec des lancements clés en France et au Royaume-Uni.

- Janvier 2026 : Cynosure Lutronic EMEA a conclu un accord commercial à long terme avec Seriderm UK, couvrant la France et cinq autres territoires pour renforcer le service et le soutien clinique pour l'esthétique à base d'énergie.

Périmètre du rapport sur le marché des dispositifs esthétiques en France

Selon le périmètre du rapport, les dispositifs esthétiques sont des outils utilisés pour des procédures cosmétiques non chirurgicales ou peu invasives visant à améliorer l'apparence grâce à des technologies telles que les lasers, la radiofréquence, les ultrasons et la lumière.

Le rapport sur le marché des dispositifs esthétiques en France est segmenté par type de dispositif, application, utilisateur final, genre, groupe d'âge et géographie. Par type de dispositif, le marché est segmenté en dispositifs à base d'énergie (laser, lumière pulsée intense, radiofréquence, ultrasons, plasma) et dispositifs non énergétiques (microdermabrasion, rouleaux dermiques, implants). Par application, le marché est segmenté en rajeunissement cutané, remodelage corporel, épilation, traitement des cicatrices et élimination des tatouages. Par utilisateur final, le marché est segmenté en cliniques, hôpitaux, spas médicaux et usage domestique. Par genre, le marché est segmenté en femme et homme. Par groupe d'âge, le marché est segmenté en 18-34 ans, 35-50 ans et plus de 50 ans. Le rapport propose la valeur (en USD) pour les segments ci-dessus.

| Dispositifs à base d'énergie | Dispositifs à base de laser |

| Dispositifs à lumière pulsée intense (LPI) | |

| Dispositifs à radiofréquence | |

| Dispositifs à ultrasons (HIFU) | |

| Plasma et autres | |

| Dispositifs non énergétiques | Dispositifs de microdermabrasion |

| Rouleaux dermiques | |

| Implants esthétiques |

| Rajeunissement et raffermissement cutané |

| Remodelage corporel et réduction de la cellulite |

| Épilation |

| Traitement des cicatrices, de l'acné et de la pigmentation |

| Élimination des tatouages et des lésions vasculaires |

| Autres |

| Cliniques de dermatologie et de chirurgie plastique |

| Hôpitaux et centres ambulatoires |

| Spas médicaux |

| Usage domestique / grand public |

| Femme |

| Homme |

| 18-34 ans |

| 35-50 ans |

| Plus de 50 ans |

| Par type de dispositif | Dispositifs à base d'énergie | Dispositifs à base de laser |

| Dispositifs à lumière pulsée intense (LPI) | ||

| Dispositifs à radiofréquence | ||

| Dispositifs à ultrasons (HIFU) | ||

| Plasma et autres | ||

| Dispositifs non énergétiques | Dispositifs de microdermabrasion | |

| Rouleaux dermiques | ||

| Implants esthétiques | ||

| Par application | Rajeunissement et raffermissement cutané | |

| Remodelage corporel et réduction de la cellulite | ||

| Épilation | ||

| Traitement des cicatrices, de l'acné et de la pigmentation | ||

| Élimination des tatouages et des lésions vasculaires | ||

| Autres | ||

| Par utilisateur final | Cliniques de dermatologie et de chirurgie plastique | |

| Hôpitaux et centres ambulatoires | ||

| Spas médicaux | ||

| Usage domestique / grand public | ||

| Par genre | Femme | |

| Homme | ||

| Par groupe d'âge | 18-34 ans | |

| 35-50 ans | ||

| Plus de 50 ans | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des dispositifs esthétiques en France ?

La taille du marché des dispositifs esthétiques en France a atteint 580,02 millions USD en 2026 et est en bonne voie pour atteindre 964,79 millions USD d'ici 2031.

Quelles sont les perspectives de croissance entre 2026 et 2031 ?

Les revenus devraient croître à un CAGR de 10,71 % sur la période de cinq ans, portés par la hausse de la demande pour les procédures peu invasives et la prolifération des plateformes multifonctions.

Quel type de dispositif génère les revenus les plus élevés ?

Les systèmes à base d'énergie, notamment les plateformes laser et radiofréquence, ont détenu 69,36 % de la valeur de 2025 et demeurent la principale source de revenus.

Quelle application connaît la croissance la plus rapide ?

Les procédures de rajeunissement et de raffermissement cutané progressent à un CAGR de 14,53 %, surpassant l'épilation et les autres indications.

Comment les spas médicaux influencent-ils la distribution ?

Les spas médicaux affichent la croissance la plus rapide parmi les utilisateurs finaux avec un CAGR de 12,33 %, en proposant des traitements non invasifs dans des environnements lifestyle, détournant le volume des cliniques hospitalières.

Dernière mise à jour de la page le: