Taille et part du marché des services automobiles aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

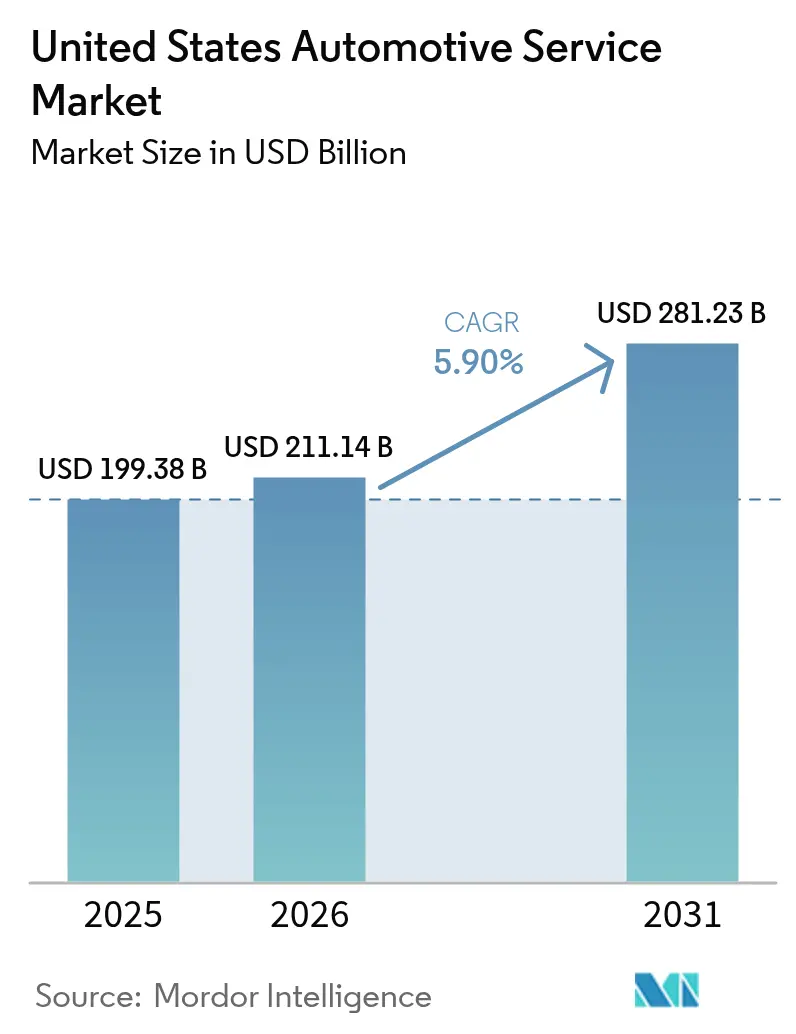

| Taille du marché de l'année de base (2025) | 199.38 Milliards de dollars |

| Taille du Marché (2026) | 211.14 Milliards de dollars |

| Taille du Marché (2031) | 281.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.90% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services automobiles aux États-Unis par Mordor Intelligence

La taille du marché des services automobiles aux États-Unis en 2026 est estimée à 211,14 milliards USD, en progression par rapport à la valeur de 2025 de 199,38 milliards USD, avec des projections pour 2031 affichant 281,23 milliards USD, croissant à un CAGR de 5,9 % sur la période 2026-2031. La demande robuste est alimentée par un parc automobile national vieillissant dont l'âge moyen atteint 12,6 ans, par un rebond du nombre de kilomètres parcourus et par une utilisation accrue des véhicules utilitaires légers qui intensifie les besoins en entretien. L'électrification accélérée augmente la complexité des réparations et la valeur des factures, tout en réduisant la fréquence de l'entretien de routine, ce qui incite les prestataires à investir dans la montée en compétences des techniciens et dans l'outillage haute tension. Les plateformes de réservation numérique, les offres d'entretien par abonnement et la législation sur le droit à la réparation reconfigurent les stratégies concurrentielles, tandis que les services mobiles à la demande gagnent du terrain auprès des consommateurs urbains. Ensemble, ces forces positionnent le marché des services automobiles aux États-Unis en faveur d'une croissance durable des revenus et d'une transformation opérationnelle.

Principaux enseignements du rapport

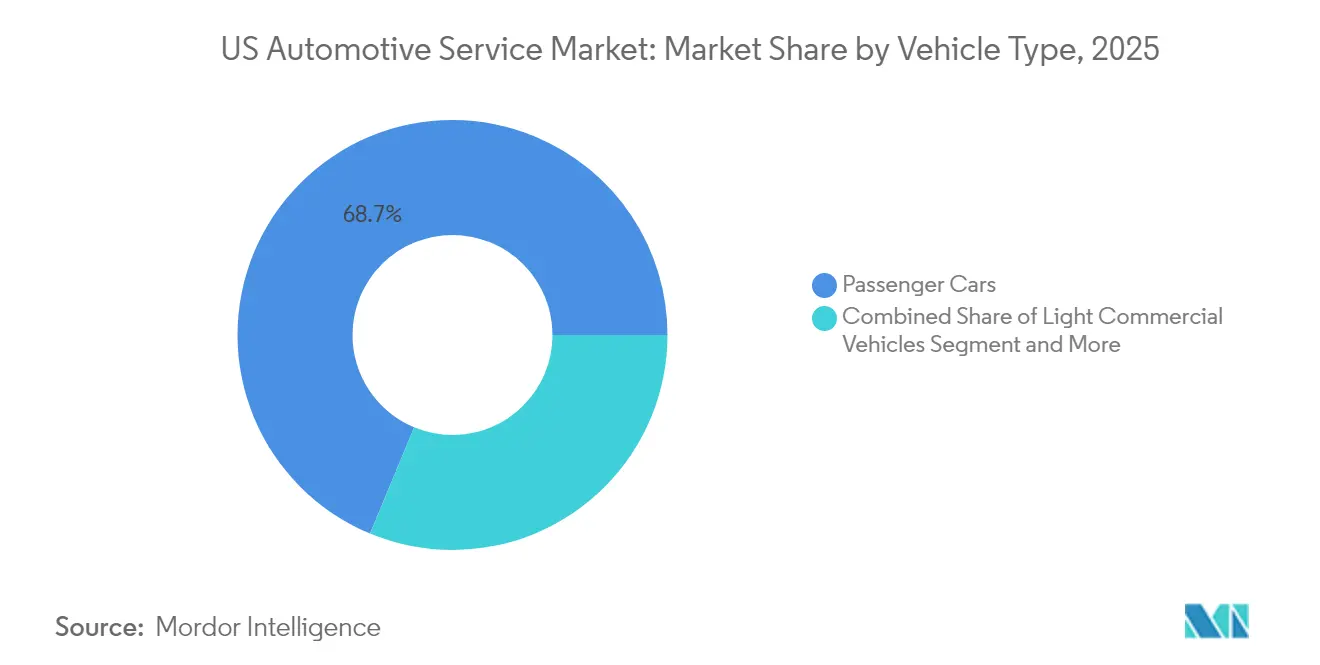

- Par type de véhicule, les voitures particulières ont représenté 68,74 % de la part de marché des services automobiles aux États-Unis en 2025, tandis que les véhicules utilitaires légers ont enregistré le CAGR prévisionnel le plus élevé, à 8,55 % jusqu'en 2031.

- Par type de service, la réparation mécanique et l'entretien ont représenté 42,67 % des revenus en 2025, tandis que les services électriques et électroniques devraient progresser à un CAGR de 9,02 % jusqu'en 2031.

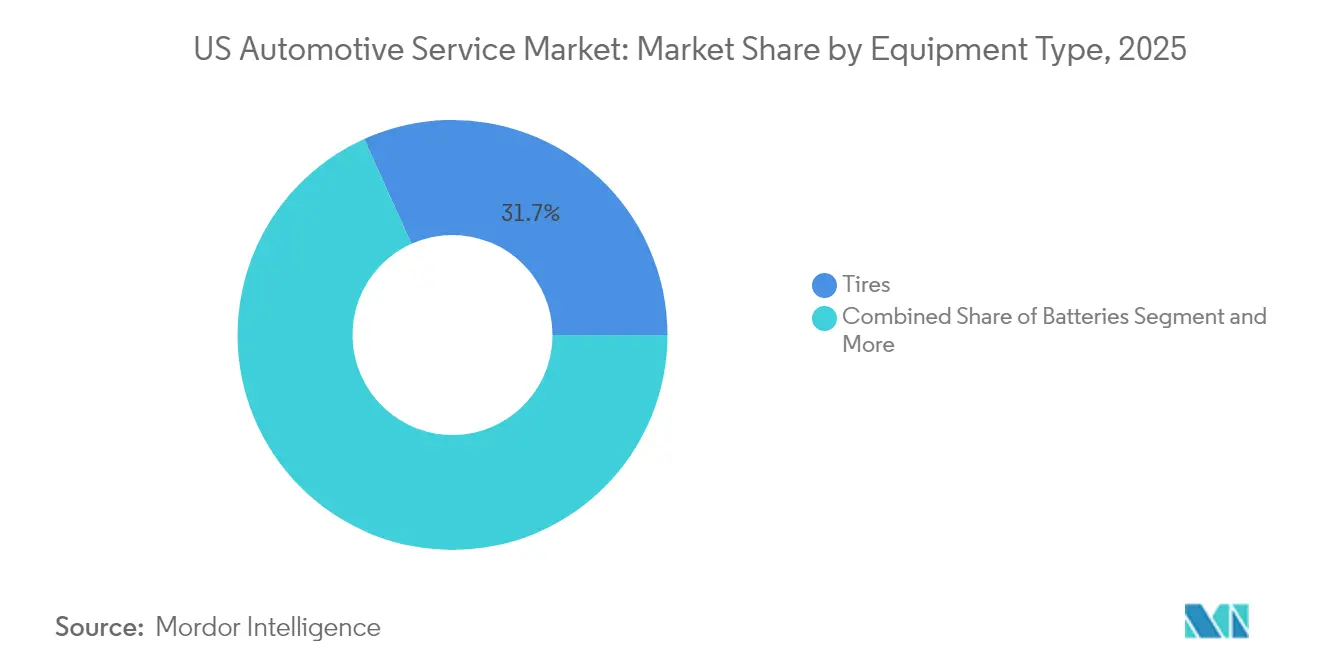

- Par type d'équipement, les pneus représentaient 31,74 % du marché des services automobiles aux États-Unis en 2025 ; les capteurs et caméras ADAS progresseront le plus rapidement, à un CAGR de 9,14 % jusqu'en 2031.

- Par canal de service, les concessionnaires OEM détenaient une part de 41,05 % en 2025, mais les services mobiles et à la demande devraient progresser à un CAGR de 9,18 % sur la période de prévision.

- Par zone géographique, le Sud était en tête avec une part de revenus de 34,71 % en 2025, tandis que l'Ouest devrait enregistrer le CAGR le plus élevé, à 8,12 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services automobiles aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Vieillissement du parc automobile | +1.8% | National ; accent sur le Midwest et le Nord-Est | Long terme (≥ 4 ans) |

| Rebond du nombre de kilomètres parcourus après la COVID | +1.2% | National ; plus marqué dans le Sud et l'Ouest | Moyen terme (2–4 ans) |

| Programmes après-vente des constructeurs OEM | +0.9% | National ; accent sur le marché premium dans les marchés côtiers | Moyen terme (2–4 ans) |

| Plateformes de réservation numérique | +0.7% | National ; leadership urbain | Court terme (≤ 2 ans) |

| Offres d'entretien par abonnement | +0.6% | National ; avance de l'Ouest et du Nord-Est | Moyen terme (2–4 ans) |

| Lois sur le droit à la réparation | +0.5% | Régional ; porté par le Massachusetts et le Maine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement du parc automobile dépassant 12,6 ans

L'âge moyen des véhicules a atteint 12,6 ans en 2024, créant un vent porteur structurel alors que les unités âgées de six à quatorze ans forment désormais la cohorte de service la plus importante. Des prix de véhicules neufs élevés, supérieurs à 45 000 USD, et des stocks contraints ont prolongé les cycles de possession, poussant davantage de propriétaires vers l'entretien essentiel plutôt que vers le remplacement. Les immatriculations de véhicules hybrides ont progressé de 181 % entre 2021 et 2024, ouvrant la voie à de futurs revenus liés au remplacement des batteries. Les spécialistes de la réparation indépendants ont capté près de 45 % des dépenses de service supplémentaires lors du rebond de 2021, témoignant de l'attrait du segment. Les taux d'intérêt élevés renforcent l'attention des consommateurs portée à la longévité, ancrant une demande stable de remplacement de pièces, même en période de ralentissement économique[1]"Point de vue des consommateurs sur les services connectés", Auto Care Association, autocare.org.

Rebond post-COVID du nombre de kilomètres parcourus

Les données de la Federal Highway Administration montrent que le nombre de kilomètres parcourus à l'échelle nationale a augment de 1,4 % d'une année sur l'autre pour atteindre 274,8 milliards de miles en février 2024, rejoignant pleinement les niveaux d'avant la pandémie et soutenant la croissance du secteur des services automobiles aux États-Unis. Le kilométrage des camions longue distance devrait augmenter de 1,1 % par an jusqu'en 2050, tandis que l'activité des camions à unité simple pourrait croître de 1,9 % par an, renforçant les besoins en maintenance des flottes commerciales. Un kilométrage plus élevé intensifie l'usure d'un parc de véhicules vieillissant, stimulant la demande de services de freinage, de pneumatiques et de fluides. Alors que la conduite post-pandémique connaît une forte reprise, les tendances hebdomadaires de kilométrage s'imposent comme un indicateur clé de l'activité des ateliers. Un prix de l'essence relativement stable à 2,85 USD le gallon soutient des déplacements continus, et la hausse des soldes de crédit à la consommation continue de détourner les budgets des achats de véhicules neufs vers les services de l'après-vente.

Expansion des programmes après-vente à marque constructeur OEM

Des constructeurs automobiles tels que BMW, Volvo et Porsche intègrent désormais la maintenance, les mises à jour logicielles et l'assistance routière dans des formules d'abonnement qui rationalisent la gestion du cycle de vie, remodelant les attentes des clients dans le secteur des services automobiles aux États-Unis. Le programme pilote Flex de Volkswagen à Atlanta associe les frais d'abonnement au financement, intégrant la fidélisation aux services dans les mensualités. La télématique des véhicules connectés permet la transmission automatique des codes de défaut et la préparation proactive des pièces, offrant une commodité susceptible de détourner la fidélité des ateliers indépendants. Les conducteurs américains sont prêts à changer de marque pour bénéficier de services connectés supérieurs, soulignant la valeur stratégique des canaux de maintenance basés sur les données.

Prolifération des plateformes de réservation numérique et de gestion de la relation client (CRM)

Les outils de planification pilotés par l'IA augmentent le taux de conversion des réservations jusqu'à 40 % et réduisent la charge administrative, selon l'étude 2024 sur le service aux véhicules de Cox Automotive[2]"Étude 2024 sur l'industrie du service aux véhicules", Cox Automotive, coxautoinc.com. Steer CRM et AutoOps ont fusionné en 2024 pour créer une plateforme intégrée regroupant le marketing automatisé, les rappels par SMS et la gestion de capacité en temps réel. La prise de rendez-vous en ligne est devenue un facteur de confiance à mesure que les notes des concessionnaires baissent. Les centres de service utilisant des diagnostics prédictifs déploient des plans d'entretien personnalisés basés sur les habitudes de conduite, améliorant les opportunités de vente additionnelle. Plus de 90 % des consommateurs ont accepté des rendez-vous de service mobile lors de récents pilotes chez les concessionnaires, indiquant un glissement rapide vers une expérience privilégiant la commodité.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Les VE réduisent les services de routine | -1.4% | National ; le plus fort en Californie et dans le Nord-Est | Long terme (≥ 4 ans) |

| Pénurie de techniciens | -1.1% | National ; aiguë dans les marchés urbains | Moyen terme (2–4 ans) |

| L'inflation reporte les réparations | -0.8% | National ; plus lourd dans les zones à faibles revenus | Court terme (≤ 2 ans) |

| Verrouillage des concessionnaires par la télématique des constructeurs OEM | -0.6% | National ; concentration sur les marques premium | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

L'adoption des VE réduit l'intensité des services de routine

Les véhicules électriques nécessitent moins de fluides mécaniques et de courroies, réduisant les visites de routine, mais chaque réparation coûte en moyenne près de 50 % de plus que sur un modèle à moteur à combustion interne, principalement en raison de la complexité des batteries et des composants électroniques. Les travaux indépendants du groupe motopropulseur, tels que les pneus et les balais d'essuie-glaces, restent résilients, mais l'après-marché conventionnel pourrait se contracter d'ici 2035. Seule une partie des techniciens déclare avoir reçu une formation substantielle sur les VE, ce qui génère un écart de compétences favorisant les grandes chaînes et les groupes de concessionnaires capables de financer une infrastructure de sécurité haute tension. Les ateliers indépendants entretenant des VEP (véhicules électriques à batterie) ont revendiqué une part significative en 2024, mais plus de la moitié manquent de communication dédiée pour mettre en valeur cette compétence.

Verrouillage des clients dans les réseaux de concessionnaires par la télématique des constructeurs OEM

Des passerelles de données propriétaires permettent aux constructeurs automobiles de transmettre des codes de défaillance de diagnostic directement aux systèmes CRM des concessionnaires, en planifiant le service sans intervention du client. Un nombre croissant de propriétaires de VE choisissent le service chez les concessionnaires pour les mises à jour logicielles et les travaux haute tension, renforçant le verrouillage. Le GAO (Government Accountability Office) a constaté que les ateliers indépendants rencontrent encore des obstacles avec les diagnostics avancés, bien que l'accord de 2014 couvre les informations mécaniques de base[3]"Accès aux données de réparation des véhicules", Bureau de la responsabilité gouvernementale des États-Unis, gao.gov.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les voitures particulières dominent les volumes tandis que les VUL accélèrent leur croissance

Les voitures particulières représentaient 68,74 % du marché des services automobiles aux États-Unis en 2025, le vaste parc installé du segment nécessitant un entretien régulier. La taille du marché des services automobiles aux États-Unis liée aux voitures particulières devrait croître régulièrement à mesure que l'âge moyen dépasse 12 ans et que la pénétration des véhicules hybrides s'approfondit. Les véhicules utilitaires légers, portés par le commerce électronique et la livraison du dernier kilomètre, devraient enregistrer le CAGR le plus rapide à 8,55 % jusqu'en 2031, remodelant la planification des capacités des ateliers et les stratégies de gestion des stocks de pièces.

Les opérateurs de flottes spécifient désormais des contrats d'entretien préventif qui minimisent les temps d'arrêt, générant des commandes de pièces prévisibles pour les freins, les pneus et la suspension. Tesla a ouvert soixante-dix nouveaux centres de service en 2024, dont beaucoup dépassent 100 000 pieds carrés, pour répondre à la hausse des volumes de VE dans les segments passagers et commerciaux. Les camions moyens et lourds, bien que moins nombreux, restent lucratifs en raison des exigences strictes en matière de disponibilité et des réglementations fédérales de sécurité qui génèrent une demande de services spécialisés.

Par type de service : les travaux électriques progressent fortement au cœur d'une activité mécanique dominante

La réparation mécanique et l'entretien ont conservé une part de revenus de 42,67 % en 2025, ancrant le marché des services automobiles aux États-Unis. Les travaux électriques et électroniques devraient croître à un CAGR de 9,02 % à mesure que la pénétration des ADAS progresse jusqu'en 2031.

Les ateliers investissent dans des outils de diagnostic, des cadres d'étalonnage et des cibles statiques pour capter cette activité à forte marge. En raison de structures de carrosserie en matériaux mixtes, les réparations extérieures et structurelles restent stables mais plus complexes. Les chaînes de vidange rapide se diversifient dans les travaux sur batteries, pneus et mécanique légère pour compenser la réduction des intervalles de vidange des VE, préservant ainsi la fréquence des visites clients.

Par type d'équipement : les composants ADAS reconfigurent la composition des pièces

Les pneus détenaient 31,74 % du marché des services automobiles aux États-Unis en 2025, compte tenu des cycles d'usure prévisibles et de la disponibilité nationale des pièces. Les capteurs et caméras ADAS représentent le CAGR le plus rapide à 9,14 % jusqu'en 2031, reflétant les obligations d'adoption des systèmes de sécurité à mesure que la demande de calibrage de précision et de pièces de remplacement conformes aux spécifications des constructeurs augmente.

Les ventes de batteries ont progressé d'une année sur l'autre à mesure que les systèmes hybrides et start-stop arrivaient en période de remplacement. Les réfections de sièges et d'habitacles maintiennent des volumes stables grâce à l'usure liée aux services de covoiturage et à la personnalisation par les propriétaires. Le service de pneus intègre de plus en plus les réinitialisations de capteurs post-alignement, transformant des procédures autrefois séparées en une proposition de valeur unifiée.

Par canal de service : la prestation mobile remet en question l'empreinte traditionnelle

Les concessionnaires OEM ont conservé une part de canal de 41,05 % en 2025 en associant la couverture de garantie aux diagnostics des véhicules connectés qui génèrent du trafic dans les allées de service. Les ateliers de réparation générale indépendants continuent de prospérer grâce à des relations locales et à des tarifs compétitifs, bien que les obstacles liés à la télématique mettent à l'épreuve leur résilience. Les prestataires mobiles et à la demande devraient progresser à un CAGR de 9,18 %, redéfinissant la commodité comme un différenciateur clé sur le marché des services automobiles aux États-Unis.

De plus en plus de consommateurs acceptent les rendez-vous à domicile, et Ford, GM et Volvo ont chacun lancé des programmes pilotes de fourgons mobiles prenant en charge la mécanique légère et les rappels logiciels. Le rachat de Breeze Autocare par Valvoline pour 625 millions USD souligne l'appétit des chaînes de vidange rapide pour la planification numérique et les économies d'échelle régionales. Les concessionnaires GM ont entretenu plus de 11 000 véhicules Tesla depuis 2021, illustrant le potentiel du service inter-marques lorsque l'outillage et la formation sont alignés.

Analyse géographique

Le Sud est en tête avec 34,71 % du marché des services automobiles aux États-Unis en 2025, soutenu par un taux de possession de véhicules élevé, des réglementations favorables aux entreprises et une forte croissance démographique au Texas et en Floride. Les réseaux de services bénéficient de coûts immobiliers plus faibles et d'une main-d'œuvre abondante, permettant une densité d'ateliers importante au service des flottes de consommateurs et commerciales. L'exposition kilométrique rurale amplifie davantage la demande de pièces de rechange, notamment pour les pneus et les composants de suspension.

L'Ouest enregistre le CAGR le plus rapide à 8,12 % jusqu'en 2031 grâce à une adoption agressive des VE et à des investissements d'infrastructure favorables. Les installations de réparation en Californie signalent 45 % de bons de travail supplémentaires liés aux VE en 2024, et 30 % des déclarations de sinistres de collision concernent désormais des modèles électriques. Des revenus disponibles élevés dans les métropoles de l'Ouest encouragent l'adhésion aux offres d'abonnement premium et aux services mobiles, portant les revenus par ordre de réparation au-dessus des moyennes nationales.

Les marchés du Nord-Est et du Midwest restent stables mais font face à des conditions météorologiques rigoureuses qui accélèrent la corrosion et les changements saisonniers de pneus, soutenant la demande de travaux sur la carrosserie inférieure, les freins et les batteries. Les réseaux indépendants denses et les relations clients de longue date compensent certains avantages télématiques des concessionnaires. L'élan en faveur du droit à la réparation est le plus fort dans ces régions, le Massachusetts ouvrant la voie avec des mandats d'accès aux données susceptibles d'influencer la politique nationale.

Paysage concurrentiel

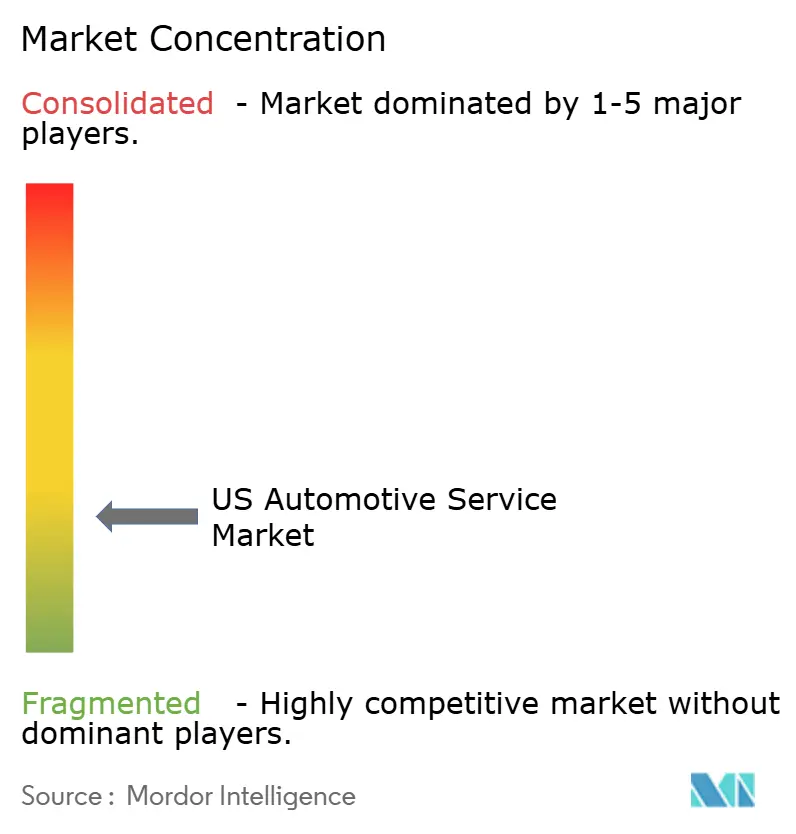

Le marché des services automobiles aux États-Unis présente une fragmentation modérée. Des opérations telles que l'acquisition en cours par Mavis Tires & Brakes du réseau Midas comptant 1 200 points de vente et le rachat de Breeze Autocare par Valvoline pour 625 millions USD ajoutent de l'échelle et des capacités numériques aux opérateurs présents dans plusieurs États. Des milliers d'indépendants détiennent toujours une part locale significative, s'appuyant sur un service personnalisé et des liens communautaires.

L'investissement stratégique se concentre désormais sur les baies d'étalonnage ADAS, les équipements de manutention des batteries et les bourses de formation pour techniciens liées aux partenaires constructeurs OEM. Fleet HQ de Goodyear a dépassé 5 millions d'interventions de service après l'intégration d'un système de distribution piloté par l'IA qui associe les données de panne à la disponibilité des pièces, démontrant le rôle de la technologie dans les gains d'utilisation. Les opportunités de croissance résident dans la réparation mobile, les marques de service exclusivement dédiées aux VE et les abonnements d'entretien basés sur les données.

Des perturbateurs émergents combinent logiciels et services : Cox Mobile Service coordonne les réparations à distance ; le catalogue de pièces et l'accès au manuel de service numérique de Tesla redéfinissent la transparence ; et la tournée nationale de formation sur les VE de Bosch fournit le pipeline de compétences certifiées. La durabilité joue également un rôle, Stonebriar Auto Services s'associant à Quest Resource Management pour clore le cycle de gestion des déchets d'huile, de pneus et d'antigel.

Leaders de l'industrie des services automobiles aux États-Unis

Monro Inc.

Firestone Complete Auto Care

Jiffy Lube International, Inc.

Valvoline Instant Oil Change

Goodyear Auto Service

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Février 2025 : Mavis Tires & Brakes a conclu un accord pour acquérir le réseau Midas comptant 1 200 points de vente, avec une clôture attendue pour juin 2025.

- Avril 2025 : Big Brand Tire & Service a acquis Reese's Tire & Automotive Tire Pros, entrant ainsi sur le marché de l'Arizona.

- Février 2025 : Valvoline a accepté d'acquérir Breeze Autocar pour 625 millions USD, ajoutant environ 200 magasins Oil Changers dans 17 États.

Périmètre du rapport sur le marché des services automobiles aux États-Unis

L'inspection mécanique et électrique, l'entretien et la réparation des automobiles sont des exemples de services automobiles. L'industrie des services comprend les services de routine tels que les vidanges, la réparation de pneus et la climatisation, ainsi que les services non routiniers tels que l'anti-corrosion et la peinture extérieure.

Le marché des services automobiles aux États-Unis est segmenté par type de véhicule (voitures particulières et véhicules commerciaux), type de service (mécanique, extérieur et structurel, et électrique et électronique), et type d'équipement (pneus, sièges, batteries et autres types d'équipements). Le rapport offre la taille du marché et les prévisions pour le marché des services automobiles aux États-Unis en valeur (milliards USD) pour tous les segments ci-dessus.

| Voitures particulières |

| Véhicules utilitaires légers |

| Camions moyens et lourds |

| Réparation mécanique et entretien |

| Extérieur et structurel (carrosserie / peinture / vitrage) |

| Électrique et électronique |

| Services rapides (huile, fluides, filtres) |

| Pneus |

| Batteries |

| Sièges et habitacles |

| Capteurs et caméras ADAS |

| Concessionnaires OEM |

| Ateliers de réparation générale indépendants |

| Chaînes de vidange rapide et de pneus |

| Services mobiles et à la demande |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par type de véhicule | Voitures particulières |

| Véhicules utilitaires légers | |

| Camions moyens et lourds | |

| Par type de service | Réparation mécanique et entretien |

| Extérieur et structurel (carrosserie / peinture / vitrage) | |

| Électrique et électronique | |

| Services rapides (huile, fluides, filtres) | |

| Par type d'équipement | Pneus |

| Batteries | |

| Sièges et habitacles | |

| Capteurs et caméras ADAS | |

| Par canal de service | Concessionnaires OEM |

| Ateliers de réparation générale indépendants | |

| Chaînes de vidange rapide et de pneus | |

| Services mobiles et à la demande | |

| Par région du recensement américain | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des services après-vente automobiles aux États-Unis ?

La taille du marché des services après-vente automobiles aux États-Unis est de 211,14 milliards USD en 2026, avec une perspective de CAGR de 5,90 % jusqu'en 2031.

Comment l'électrification affectera-t-elle la demande de services ?

Les VE nécessitent moins de travaux de routine mais génèrent des réparations à plus forte valeur ajoutée, obligeant les ateliers à développer une expertise en matière de batteries et de systèmes haute tension.

Quelle région offre le potentiel de croissance le plus rapide ?

L'Ouest devrait croître à un CAGR de 8,12 % jusqu'en 2031 grâce à une adoption agressive des VE et à des politiques favorables.

Pourquoi la pénurie de techniciens est-elle un enjeu critique ?

L'industrie doit renouveler ses techniciens chaque année, faisant monter les salaires et allongeant les délais d'attente des clients au-delà de quatre semaines.

Quel canal de service se développe le plus rapidement ?

Les services mobiles et à la demande affichent une perspective de CAGR de 9,18 % à mesure que les consommateurs privilégient la commodité et l'engagement numérique.

Dernière mise à jour de la page le: